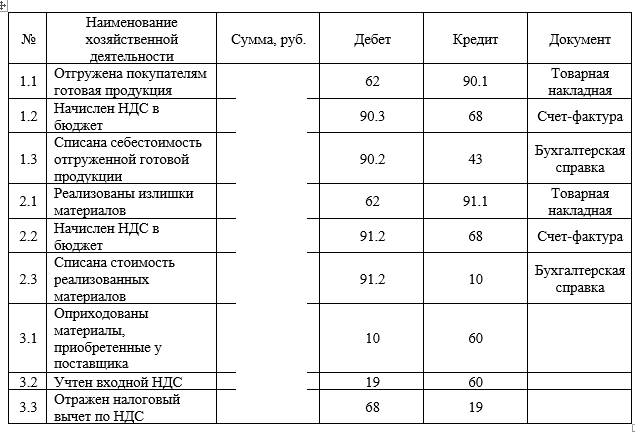

Учет выпуска готовой продукции: проводки

Готовая продукция в бухгалтерском учете из производства принимается к учету либо по фактической производственной себестоимости либо по плановой (нормативной). Фактическая складывается из суммы всех затрат, связанных с ее производством.

Плановая или нормативная — это себестоимость продукции, исходя из установленных в организации норм затрат на производство.

В случае, если готовая продукция приходуется по фактической себестоимости, то для бухгалтерского учета используется счет 43, если же используется плановая или нормативная – то, как правило, дополнительно вводится сч. 40 «Выпуск готовой продукции».

Учет по фактической себестоимости

Учет выпуска готовой продукции по фактической себестоимости используют, как правило, небольшие предприятия либо предприятия с небольшой номенклатурой.

Готовая продукция из производства приходуется по фактической себестоимости, которая складывается из всех производственных затрат, связанных с ее изготовлением.

Продукция принимается на учет в дебет сч. 43 (проводка Д43 К20 (23, 29)) на основании акта выпуска готовой продукции.

Проводки по счету 43:

Учет по плановой себестоимости

Если продукция на предприятии принимается к учету по плановой себестоимости, то можно пойти двумя путями: ввести дополнительный сч. 40 либо обойтись без него.

Учет выпуска с помощью счета 40

Если организация решила воспользоваться сч. 40, то из производства готовая продукция поступает в дебет этого счета по фактической себестоимости (проводка Д40 К20 (23)). На 43 счет продукция приходуется уже по плановой себестоимости (проводка Д43 К40).

Возникшее на сч. 40 отклонение в себестоимости относится на сч. 90 «Продажи».

Если фактическая себестоимость оказалась выше плановой, то возникает отрицательное отклонение в стоимости, которое необходимо списать с кредита сч. 40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

Если фактическая стоимость оказалась ниже плановой, то наблюдается положительное отклонение (экономия), которое сторнируется Д90/2 К40.

В результате выполнения проводок по учету возникших отклонений сч. 40 полностью закрывается на конец месяца, и его сальдо становится равным 0.

Учет выпуска без счета 40

При использовании плановой себестоимости не обязательно вводить счет 40, можно обойтись и без него. При этом на синтетическом сч. 43 учитывается продукция по фактической себестоимости, а в аналитическом учете по плановой (учетной).

Для этого на сч. 43 следует открыть субсчет «Готовая продукция по учетным ценам», в дебет которого приходуется продукция из производства по плановой себестоимости (проводка Д43 К20 (23)).

По окончании месяца определяется расхождение между учетной и фактической стоимостью, полученное отклонение отражается на открытом субсчете «Отклонение фактической от учетной».

Перерасход списывается проводкой Д43 К20 (23).

Экономия сторнируется проводкой Д43 К20 (23).

Таким образом, на субсчетах отражается готовая продукция по учетным ценам и отклонение в стоимости, а на синтетическом счете 43 получаем фактическую стоимость.

Данный метод учета удобен для крупных и серийных производств.

Проводки:

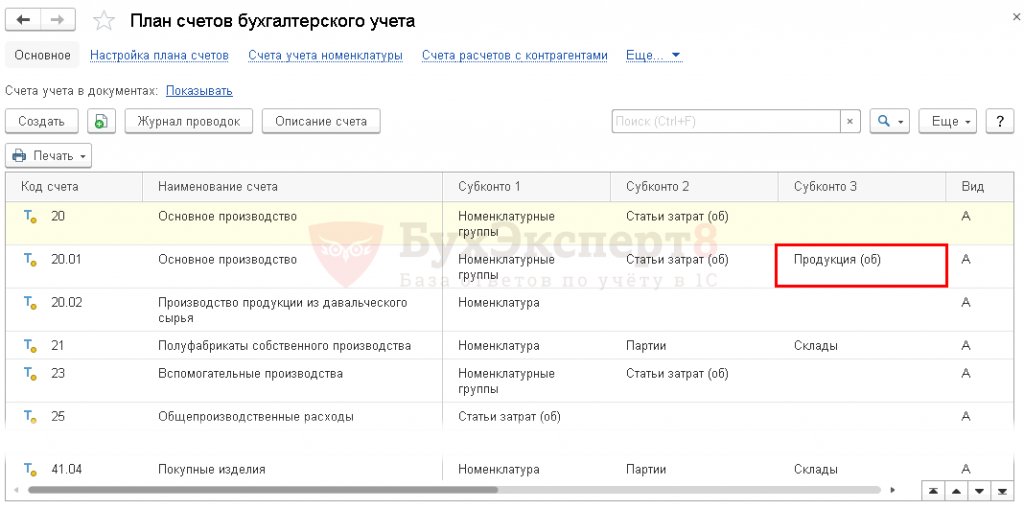

Учет производства и реализации готовой продукции в 1С 8.3

Чтобы в «1С:Бухгалтерии 8.3» были доступны операции по учету готовой продукции, программу следует настроить соответствующим образом.

Настройка учета продукции в 1С Бухгалтерия

В настройках функциональности (раздел «Главное» – Настройки – Функциональность) на вкладке «Производство» должен стоять флажок «Производство»:

Кроме того, нужно правильно заполнить учетную политику: в форме ее настройки на вкладке «Затраты» указать выпуск продукции как вид деятельности, учет затрат по которому осуществляется на счете 20 (Основное производство):

Здесь же можно настроить и бухгалтерский учет продукции. По умолчанию программа учитывает выпущенную продукцию по ее плановой себестоимости на счете бухучета 43 (Готовая продукция), затем во время закрытия периода производится автоматический расчет себестоимости фактической, и сумма корректируется.

По умолчанию программа учитывает выпущенную продукцию по ее плановой себестоимости на счете бухучета 43 (Готовая продукция), затем во время закрытия периода производится автоматический расчет себестоимости фактической, и сумма корректируется.

Если бухгалтер хочет использовать счет бухучета 40 (Выпуск готовой продукции), то в форме учетной политики следует нажать кнопку «Дополнительно» на вкладке «Затраты» и поставить отметку «Учитывать отклонения от плановой себестоимости». Тогда выпущенная продукция будет по плановой себестоимости учтена на счете 40, а затем программа при закрытии периода рассчитает фактическую себестоимость и учтет ее на счете 43.

Получите 267 видеоуроков по 1С бесплатно:

Готовая продукция в 1С на примерах

Типовые документы в 1С 8.3 для отражения производственных операций доступны в разделе «Производство» (см. подраздел «Выпуск продукции»).

Отражение выпуска продукции производится «Отчетом производства за смену». Несмотря на название, этот объект программы является не отчетом, а типовым документом.

Несмотря на название, этот объект программы является не отчетом, а типовым документом.

Предварительно необходимо внести в справочник «Номенклатура» выпускаемые изделия, указав для них вид номенклатуры – Продукция. Если организация в учете своей деятельности использует разные номенклатурные группы, нужно также заполнить поле «Номенклатурная группа» (выбрав позицию из справочника).

Пример учета готовой продукции в 1С без счета 40

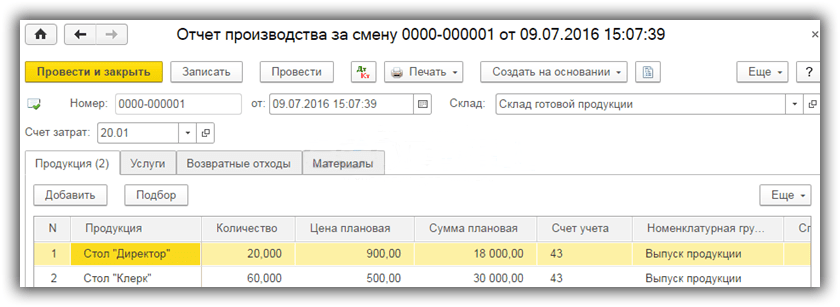

Пример 1. На мебельном предприятии изготовлены столы «Директор» и столы «Клерк». Учетная политика предписывает вести бухучет выпущенной продукции на счете 43, без счета 40.

- Выпуск продукции. С целью отражения выпуска создадим типовой документ «Отчет производства за смену». В реквизитах «шапки» укажем склад (если организация ведет складской учет) и счет затрат. На вкладке «Продукция» в строках таблицы укажем выпущенные изделия, вручную проставим их плановую цену. По умолчанию заполнен счет учета – 43.

- Реализация готовой продукции. Регистрируется в программе стандартным образом при помощи типового документа «Реализация».

- Закрытие месяца и корректировка себестоимости. По завершении периода (месяца) выполним в программе регламентную автоматическую обработку «Закрытие месяца». Она подсчитает себестоимость продукции, основываясь на величине фактических затрат, проведенных в дебет счета 20 по номенклатурной группе продукции (если номенклатурные группы не используются, затраты считаются в целом по счету 20). Затраты обычно включают стоимость сырья, зарплату рабочих на производстве и др. Затем программа произведет корректировку себестоимости продукции. Чтобы просмотреть проводки этой операции, нужно в форме закрытия месяца нажать на ссылку «Закрытие счетов 20, 23, 25, 26» и выбрать «Показать проводки»:

Мы видим, что в 1С сформирована проводка бухучета, корректирующая себестоимость продукции: Дт 43 Кт 20. При этом сумма проводки может быть и отрицательной, смотря по тому, какая себестоимость больше – плановая или фактическая.

При этом сумма проводки может быть и отрицательной, смотря по тому, какая себестоимость больше – плановая или фактическая.

Если изготовленная продукция была реализована, то во время закрытия периода программа корректирует и стоимость ее списания, сформировав проводку по дебету бухгалтерского счета 90.02 «Себестоимость продаж»:

Программа позволяет формировать удобные аналитические справки-расчеты «Калькуляция себестоимости» и «Себестоимость выпущенной продукции». Они тоже доступны в форме закрытия месяца (после выполнения закрытия) по ссылке «Закрытие счетов 20, 23, 25, 26».

В «Калькуляции себестоимости» отражены произведенные затраты по каждой единице продукции:

Другая справка-расчет – «Себестоимость выпущенной продукции» – показывает величину фактической себестоимости, плановой, а также отклонение «факта» от «плана»:

Пример учета продукции с счетом 40

Пример 2. На мебельном предприятии изготовлены столы «Директор» и столы «Клерк».

Учетная политика предприятия предписывает использование счета бухучета 40 «Выпуск готовой продукции».

В программе необходимо настроить в учетной политике использование счета 40 (см. начало статьи).

Отражение выпуска готовой продукции производится «Отчетом производства за смену» точно так же, как и в первом примере. После проведения документ делает проводки бухучета Дт 43 Кт 40 на величину плановой себестоимости продукции:

Реализация продукции регистрируется стандартным документом «Реализация».

Во время регламентного закрытия месяца программа выполняет расчет фактической себестоимости выпущенной продукции и формирует корректирующие бухгалтерские проводки Дт 40 Кт 20.01 и Дт 43 Кт 40.

Смотрите наше видео про выпуск готовой продукции в 1С 8.3:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С.

Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Учёт готовой продукции в бухгалтерии. Пример, классификация

Содержание страницы

Любое предприятие, осуществляющее свою деятельность на коммерческой основе, выпускает для продажи некоторый продукт. Это — разного рода товары, запчасти и материалы к ним, или услуги и определенные виды работ. По этой причине необходим грамотный учет готовой продукции для эффективной деятельности предприятия.

Как определить остатки готовой продукции на складе при расчете налога на прибыль?

Понятие готовой продукции и ее учета

Готовая продукция (ГП) – это завершенный продукт, который был выпущен в результате производства.

Он должен отвечать требованиям ГОСТов или ТУ, пройти контроль качества, быть собранным в полный комплект и отправленным на хранение на склад самого предприятия или заказчика.

ГП классифицируют на несколько видов:

- Валовая – это продукция, выпущенная предприятием за определенный отрезок времени. Выражается в денежной форме и включает в себя промежуточную, завершенную и конечную продукцию.

- Валовой оборот – это совокупность валовой продукции по всем цехам предприятия, включая работы производственного характера и внутренний оборот организации за некоторый промежуток времени.

- Сравнимая продукция – это продукция, которую предприятие выпускало ранее.

- Несравнимая продукция – впервые изготовленная в текущем отчетном периоде

Готовая продукция после производства поступает в ведение работника склада под материальную ответственность. Поступление фиксируется в количественном измерении, при необходимости с разделением на категории товаров. Для учета берется карточный или бескарточный метод. Складские остатки ГП регулярно проверяют инвентаризацией.

Вопрос: Как отразить в учете организации (поставщика) продажу готовой продукции покупателю и последующий возврат покупателем части проданной продукции (качество которой соответствует условиям договора)? Продажа и возврат готовой продукции приходятся на один календарный год.

Посмотреть ответ

Оформление готовой продукции и первичная документация

Для конечного продукта должны быть подготовлены следующие обязательные документы, требуемые при отпуске товара со склада:

- декларация или сертификат соответствия,

- гигиеническое заключение,

- качественное удостоверение,

- упаковочный ярлык и прочие бумаги, соответствующие категории товара, подтверждающие его качество и укомплектованность.

Без перечисленных документов фирма не имеет права продавать свой товар.

Все операции, совершаемые с участием ГП, сопровождаются первичными документами. Для каждой операции есть своя установленная форма документа.

Как отразить в бухгалтерском учете излишки, потери и недостачи готовой продукции, выявленные при инвентаризации?

Поступление на склад готовой продукции

Осуществляется с помощью Накладной на передачу готовой продукции в места хранения по форме МХ-18. В ней представлено:

В ней представлено:

- откуда и куда передается товар,

- корсчет,

- основная информация о товаре,

- его характеристики.

Документ подписывается сдающим и принимающим лицами, после чего направляется бухгалтеру.

Такую операцию можно осуществить и с помощью Приемо-сдаточной накладной, где указываются данные о складе, цехе, количестве перемещаемого товара и сведения о нем. Параллельно используют Приемо-сдаточную ведомость и Приемо-сдаточный акт, упрощающие процедуры складского учета.

Любое перемещение ГП в пределах складских помещений фиксируется в карточках складского учета (форма М-17) или книге складского учета (форма М-40). Стоимостные показатели отражаются в бухгалтерии.

Отгрузка со склада реализации

Со склада регулярно происходит отгрузка товара, оформление которой осуществляется с помощью накладной (форма М-19), накладной на отпуск материалов на сторону (форма М-15) и приказа-накладной. Все это — виды транспортных накладных, где подробно прописаны категории отгружаемых товаров. Транспортная накладная обязательно дополняется выставленным счетом на оплату (форма №868) и счет-фактурой, которая может быть отдельно отправлена в бухгалтерию контрагента в течение 5 дней с момента отгрузки.

Транспортная накладная обязательно дополняется выставленным счетом на оплату (форма №868) и счет-фактурой, которая может быть отдельно отправлена в бухгалтерию контрагента в течение 5 дней с момента отгрузки.

Оформление процесса перемещения товара покупателю выполняется с помощью товарно-транспортной накладной по форме 1-Т и путевого листа грузового автотранспорта (форма №4-П). В этих документах содержится информация о грузе и особенностях его перевозки. Для получения товара, у представителя покупателя должна быть доверенность на получение груза.

Учет готовой продукции

С точки зрения ПБУ 5/01 «Учет материально-производственных запасов», готовая продукция считается МПЗ организации, назначение которых – реализация для принесения прибыли. В бухгалтерском балансе для учета ГП используют фактическую либо плановую себестоимость. Выбранный способ определяет дальнейшее отражение товара на балансовых счетах. Оценка ГП может производиться любым из нижеописанных методов:

Фактическая себестоимость

- Фактическая производственная себестоимость.

Это совокупность всех расходов (включая общехозяйственных) на производство продукта. Проводятся по счету 20 «Основное производство», содержащему информацию обо всех производственных затратах. Применяется при малых объемах производства.

Это совокупность всех расходов (включая общехозяйственных) на производство продукта. Проводятся по счету 20 «Основное производство», содержащему информацию обо всех производственных затратах. Применяется при малых объемах производства. - Неполная производственная себестоимость. Это комплекс всех производственных расходов за исключением общехозяйственных: оплата труда управленческого персонала, отпускные и командировочные, амортизация и т.д. Благодаря такой оценке определяются «чистые» расходы производства, что позволяет эффективного планировать деятельность при имеющихся ограниченных ресурсах.

Какие затраты формируют полную себестоимость готовой продукции?

По учетным ценам

- Плановая производственная себестоимость. Метод применим при больших производственных объемах. Суть метода заключается в определении разницы между фактической и учетной себестоимостью, которую затем необходимо списать. Выполняются проводки по счету 40 «Выпуск продукции (работ, услуг)» либо по счету 43 «Готовая продукция».

- Оценка по оптовым, договорным ценам. Применима при стабильности отпускных цен. Но при этом она не характеризует себестоимость ГП. Метод основывается на разнице видов себестоимости, которая чаще всего бывает отрицательной.

- Оценка по розничным ценам. Принцип работы метода аналогичен вышеописанным в данной категории. Активно применяется на сегодняшний день.

ВАЖНО! При определении учетных цен номенклатуры важно придерживаться определенного соотношения фактической и учетной себестоимости. Другими словами, продукция, имеющая одинаковую фактическую себестоимость должна иметь одинаковую учетную цену.

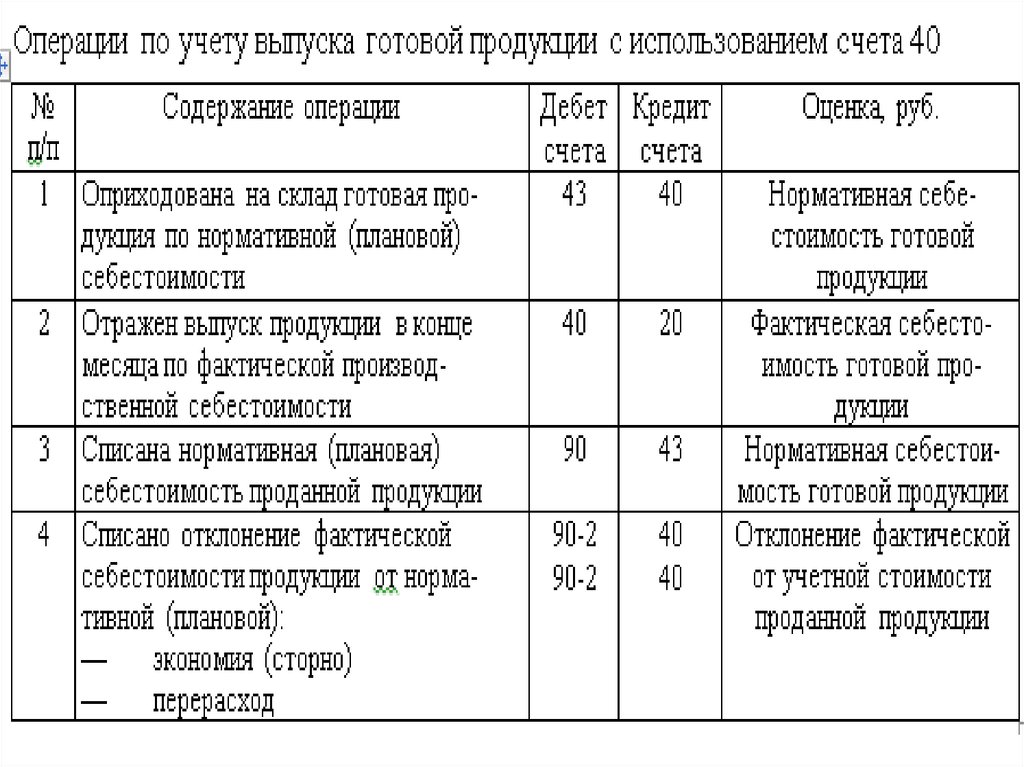

Учет готовой продукции в проводках

Для синтетического учета материально-производственных запасов в бухучете применяются счет 40 «Выпуск продукции (работ, услуг)» или счет 43 «Готовая продукция».

Счет 40 является активно-пассивным. Его используют с целью сбора общих сведений о произведенных продуктах, работах и услугах за отчетный период. В дебет вносят фактическую себестоимость продукта, в кредит – плановую.

В дебет вносят фактическую себестоимость продукта, в кредит – плановую.

Оприходование ГП по учетным ценам выполняется такой проводкой:

Фактическая себестоимость ГП учитывается так:

На конец отчетного периода по счету 40 выявляется отклонение (сальдо), которое нужно списать. Если прослеживается перерасход (сальдо дебетовое), это отражается проводкой:

Иначе (при экономии) отклонение списывается путем сторно следующим образом:

Счет 40 закрывается и, в результате, сальдо не имеет.

Списание нормативной себестоимости реализованной ГП проводится:

Выпущенную продукцию можно учитывать сразу на счете 43 «Готовая продукция». Счет 40 в данном случае нужен не будет.

Этой проводкой приходуется ГП по учетным ценам. В конце месяца будет выявлено отклонение между фактической и учетной себестоимостью. Если имеет место перерасход, то делают еще одну запись, списав отклонение на дебетовый счет: Дт 43 Кт 20. Иначе делается сторно.

На реализованную продукцию себестоимость списывается проводкой:

Аналогичным способом списывается перерасход. Если учетная себестоимость превышает фактическую, выполняется сторнировочная запись:

Если учетная себестоимость превышает фактическую, выполняется сторнировочная запись:

Как в налоговом учете отражать реализацию готовой продукции?

Как вести производственный учет в 1С 8.3 (Бухгалтерия)

Пошаговая инструкция по процессу учета простого производства в 1С Бухгалтерия 8.3.

Обычно весь производственный учет сводится к нескольким этапам:

- оприходование материалов

- передача их в производство

- возврат из производства готового изделия

- расчет себестоимости продукции

Поступление товара и ввод спецификации продукции

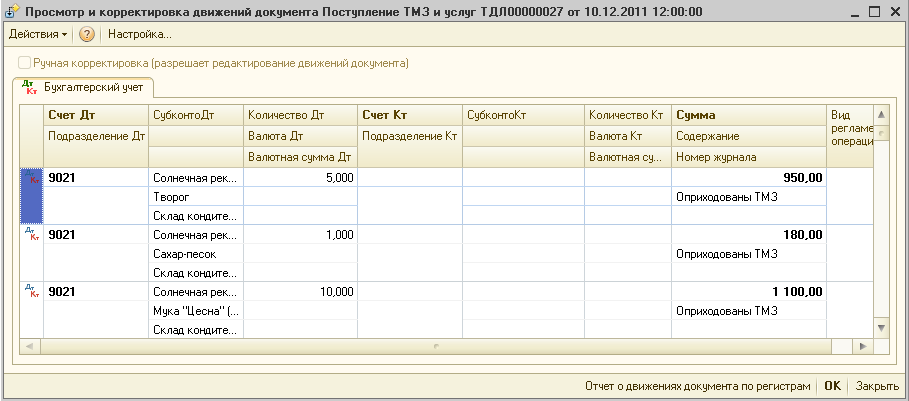

Как говорится, театр начинается с вешалки, а процесс производства, как не крути, начинается с хорошо известного документа «Поступления товаров и услуг«. Только приходовать будем материалы.

Описывать оформление документа поступления не будем (материалы приходуются на 10-й счет).

Производить будем светильник светодиодный «СИУС-3000-CXA». Заведем в справочнике 1С «Номенклатура» новую номенклатурную единицу с одноименным названием.

Заведем в справочнике 1С «Номенклатура» новую номенклатурную единицу с одноименным названием.

Теперь нужно указать, из чего будет производится светильник, а точнее создать спецификацию изделия (подробнее о спецификациях ознакомьтесь в статье Комплектация номенклатуры в 1С). Раскрываем в карточке товара раздел «Производство» и создаем новую спецификацию:

Из чего состоит светильник — определились, нужные комплектующие оприходованы и лежат на складе. Можно начать производственный процесс в 1С 8.3. Рассмотрим вкратце, как это происходит, и какие документы придется создать.

Для списания материалов в собственное производство в программе 1С обычно используется два документа:

- Требование-накладная служит для отражения общехозяйственных и общепроизводственных затрат. При этом расходы распределяются на продукцию с помощью регламентной процедуры «Расчет себестоимости» при «Закрытии месяца».

- Отчет производства за смену позволяет распределять прямые затраты (материалы и услуги) на конкретные позиции готовой продукции, которые фиксируются на вкладках «Материалы» и «Услуги».

Ни в коем случае не стоит оформлять сразу два этих документа.

Требование-накладная: передача материалов в производство

Передадим материалы в производство на 20-й счет. При этом со склада они соответственно спишутся.

Для передачи материалов со склада в производство предназначен документ «Требование-накладная». Заходим в меню «Производство», и нажимаем ссылку «Требования-накладные».

Документ «Требование накладная» используется когда необходимо списывать материалы, которые нельзя привязать к конкретной продукции. Пример таких материалов — канцтовары, ГСМ, расходные материалы и прочие общепроизводственные или общехозяйственные затраты.

Создаем новый документ. Заполняем необходимые реквизиты шапки. В табличную часть документа подбираем нужные для производства материалы согласно спецификации. Количество может быть и больше, главное, чтобы хватило на производство запланированного объема продукции:

Проведем документ и посмотрим, какие проводки он сформировал в 1С:

Фактически, данный документ формирует (не считая косвенных затрат) себестоимость продукции, то есть с 10 счета переводит затраты на 20. 01.

01.

Для отражения прочих, косвенных издержек, в шапке документа «Требование-накладная» нужно убрать флажок «Счета затрат на закладке «Материалы»». Тогда появится еще одна закладка «Счет затрат». Указав его, можно списать расходы, не связанные на прямую с производством, но участвующие в формировании себестоимости.

Документ «Отчет производства за смену» чаще всего используется для отражения прямых затрат на производство конкретной единицы готовой продукции.

Заходим в меню 1С «Производство», и по ссылке «Отчет производства за смену» попадаем в форму списка документов. Нажимаем кнопку «Создать».

Заполняем шапку нового документа и переходим к табличной части «Продукция». Добавляем из справочника «Номенклатура» заведенный ранее светильник «СИУС-3000-CXA». Указываем количество и плановую цену. Почему плановую?

Потому, что точную себестоимость светильника мы пока не знаем, она сформируется позже, в конце расчетного периода, а именно в конце месяца регламентной процедурой «Закрытие месяца«.

Далее указываем счет учета 43 – готовая продукция и выбираем спецификацию (у каждого готового изделия может быть несколько спецификаций, в зависимости от наличия тех или иных материалов или модификации изделия):

На закладке «Услуги» отражаются услуги, оказываемые сторонними контрагентами и связанные с производственным процессом. Добавим сюда, например услугу по доставке материалов.

На закладке «Материалы», нажав кнопку «Заполнить», перенесем в табличную часть материалы из выбранной спецификации. Количество рассчитается автоматически исходя из указанного объема выпуска готовой продукции:

Обратите внимание! Если уже списали материалы с помощью документа «Требования накладная», списывать его второй раз его не требуется. В противном случае у вас дважды спишутся материалы.

Проводим отчет за смену и смотрим, что он нам сформировал:

Переходим к подведению итогов. При проведении документа «Требование-накладная» формируются обороты по дебету 20-го счета. Это то, что «пошло» в производство.

При проведении документа «Требование-накладная» формируются обороты по дебету 20-го счета. Это то, что «пошло» в производство.

Так же в результате наших действий со склада, с 10-го счета, списаны материалы. И в то же время на складе, на 43-м счете появилась готовая продукция – светодиодный светильник » СИУС-3000-CXA».

Как упомянуто выше, разница между дебетом и кредитом 20-го счета (то есть фактическая себестоимость) закрывается регламентной процедурой «Закрытие месяца».

По материалам: programmist1s.ru

Комментарии:

| < Предыдущая | Следующая > |

|---|

Учет выпуска готовой продукции. Методы учета, проводки.

Как ведется учет выпуска готовой продукции, какие методы учета существуют и какие проводки при этом составляются — просто и доступно я расскажу об этом в настоящей статье.

Готовая продукция являются частью материально-производственных запасов (МТЗ) и предназначена для продажи покупателям.

Выпуск готовой продукции может учитываться:

- По фактической себестоимости, в данном случае для учета используется сч. 43 «Готовая продукция».

- По нормативной себестоимости, тогда для учета наряду со сч. 43 используется также сч. 40 «Выпуск готовой продукции, работ, услуг».

Рассмотрим подробнее оба способа учета.

В ближайшее время я расскажу, как оформляется продажа готовой продукции, приведу таблицы с проводками и примеры, которые упростят понимание.

Учет готовой продукции по фактической себестоимости

[adinserter block=”1″]Данный способ учета оправдан при небольшом производстве либо при небольшой номенклатуре продукции.

Учитывается готовая продукция на сч. 43 по фактической себестоимости, которая включает в себя все затраты, понесенные предприятием в процессе производства (общепроизводственные расходы, материальные затраты, амортизация основных средств, участвующих в производстве, заработная плата работников и т. д. ).

).

В качестве первичного документа используется Акт выпуска готовой продукции.

Проводки при данном методе учета выглядят следующим образом:

| Дебет | Кредит | Название операции |

43 | 20 | Оприходована готовая продукция (ГП) с основного производства по фактической себестоимости |

43 | 23 | Оприходована ГП с вспомогательного производства по фактической себ-сти |

43 | 29 | Оприходована ГП с обслуживающего производства по фактической себ-сти |

90/2 | 43 | ГП направлена на продажу |

Учет готовой продукции по нормативной себестоимости с использованием счета 40

[adinserter block=”13″]Данный метод учета удобно использовать при большой номенклатуре производства.

По дебету сч. 40 учитывается фактическая себестоимость выпущенной продукции, по кредиту — нормативная (плановая).

При выпуске готовой продукции из производства списываем фактическую себестоимость в дебет счета 40. Плановую себестоимость списываем с кредита сч. 40 в дебет сч. 43. Затем уже эта себестоимость готовой продукции списывается из кредита сч. 43 в дебет сч. 90/2 на продажу.

В конце каждого месяца нужно посчитать разницу за прошедший месяц между фактической и плановой себестоимостью на счете 40 (то есть разницу между дебетом и кредитом этого счета), эта разница называется отклонение фактической себестоимости от плановой.

В случае, если на конец месяца счет 40 «Выпуск готовой продукции, работ, услуг» имеет дебетовое сальдо, то получаем перерасход, то есть фактическая себестоимость превышает плановую. Это дебетовое сальдо (отклонение) списываем в конце месяца с кредита сч. 40 в дебет сч. 90/2.

Если на конец месяца счет 40 имеет кредитовое сальдо, то наблюдаем экономию, так как фактически готовая продукция имеет меньшую себестоимость, чем планировалось. В данном случае кредитовое сальдо сторнируем (отнимаем) проводкой Д90/2 К40.

Таким образом, на конец каждого месяца сч. 40 полностью закрывается на счет 90/2 «Продажи» и имеет нулевое сальдо.

Проводки при учете выпуска готовой продукции с использованием счета 40:

Дебет | Кредит | Название операции |

40 | 20 (23, 29) | Списана фактическая себестоимость готовой продукции (ГП) с основного производства (вспомогательного, обслуживающего). |

43 | 40 | Списана плановая (нормативная) себестоимость ГП |

90/2 | 43 | ГП направлена на продажу |

90/2 | 40 | Корректировка себестоимости (списано отклонение) |

Предприятие само выбирает удобный для себя метод учета выпуска готовой продукции и отражает свой выбор в учетной политике. Об учетной политике написано здесь.

Далее продолжим тему материально-производственных запасов, познакомимся со счетом 41 «Товары» и рассмотрим, каковы особенности учета поступления товаров.

УЧЕТ МАТЕРИАЛОВ И ГОТОВОЙ ПРОДУКЦИИ — Студопедия

Материалы составляют основу готовой продукции, а также используются при выполнении работ и оказании услуг. Они относятся к оборотным средствам однократного использования и входят в состав производственных запасов организации.

В программе 1С: Бухгалтерия 8 учет материалов ведется на счете 10 «Материалы» в разрезе субсчетов по видам.

Аналитический учет материалов ведется в разрезе номенклатуры в натуральном и денежном выражении. Если это предусмотрено параметрами аналитического учета, то дополнительно ведется аналитический учет по местам хранения (складам).

Учет поступления материалов

Поступление материалов может осуществляться в виде:

— приобретения у поставщика;

— приобретения подотчетными лицами;

— отходов производства и ликвидации ОС;

— вклада в уставный капитал;

— приобретения за пределами РФ;

— безвозмездного поступления.

Материалы отражаются в учете и отчетности по их фактической себестоимости. Фактическая себестоимость складывается и рассчитывается, как правило, только по окончании месяца. Движение материалов происходит систематически. Любое движение материалов оформляется в учете первичными документами и отражается в бухгалтерском учете. Таким образом, возникает необходимость использования в учете фиксированных цен. Их принято называть учетными ценами. Фактическая себестоимость материалов, как правило, отличается от учетной цены.

Операции по поступлению в организацию материалов в программе регистрируются документом Поступление товаров, услуг. Сначала с документом работают на складе, где заполняют экранную форму, формируют приходный ордер и документ записывают в информационную базу. Затем в бухгалтерии проверяют правильность заполнения экранной формы, после чего документ проводят.

При создании документа дата и номер проставляются автоматически. Устанавливается флажок Отразить в налоговом учете. Устанавливается тип цен нажатием на кнопку Цены и валюта командной панели. На закладке Товары заполняется табличная часть выбором или подбором элементов из справочника Номенклатура (группа Материалы). Документ позволяет ввести счет-фактуру полученный (ссылка Ввести счет-фактуру).

При проведении документа формируются проводки по дебету счета 10 и кредиту счета расчетов с поставщиками, а также проводки по отражению НДС в бухгалтерском и налоговом учете.

Если при приобретении материалов имели мести дополнительные расходы, то они включаются в фактическую себестоимость материалов. Для отражения этих расходов на основании документа Поступление товаров, услуг вводится документ Поступление доп. расходов.

Отпуск материалов со склада

Отпуск в производство

Списание материалов в производство отражается по кредиту счета 10 «Материалы» в дебет счетов 20 «Основное производство», 26 «Общехозяйственные затраты», 44 «Расходы на продажу» и т.д.

Способ оценки материалов при списании их в производство определяется как элемент учетной политики организации.

Операции по передаче материалов в производство в программе отражаются с помощью документа Требование-накладная(Основная деятельность ® Производство ® Требование-накладная).

Сначала с документом работают в подразделении, которому требуются материалы. Здесь заполняется экранная форма в части запрашиваемого количества материалов, распечатывается требование-накладная, документ сохраняется, но не проводится. При получении материалов на складе кладовщик проставляет в требовании-накладной фактически выданное количество материалов, первичный документ передается в бухгалтерию. Здесь открывается ранее сохраненный документ, указывается фактическое количество материалов, после чего документ проводится.

В экранной форме документа на закладке Материалы перечисляются требуемые материалы, указывается запрашиваемое количество. На закладке Счета учета затрат указываются счета, на которые списывается стоимость отпускаемых со склада материалов.

При проведении документа по каждому виду материала формируется проводка с кредита счета 10.01 «Сырье и материалы» в дебет счета 20.02 «Основное производство» по указанным в документе объектам аналитического учета. Сумма проводки подсчитывается автоматически, исходя из способа оценки запасов при их отпуске со склада.

Складское перемещение

Для регистрации операций по перемещению материалов из одного места хранения в другое используется документ Перемещение товаров (Основная деятельность ® Складские операции ® Перемещение товаров). В экранной форме указывается склад-источник и склад-приемник, перечисляются перемещаемые материалы и их количество.

При проведении документ формирует проводки по счету 10 «Материалы», но в дебете проводки будет указан склад-приемник, а в кредите – склад-источник.

Учет готовой продукции

Выпущенная готовая продукция переходит из сферы производства в сферу обращения. Этот процесс фиксируется в первичных документах.

Передача готовых изделий из производства на склад оформляется в программе документом Отчет производства за смену (Основная деятельность ® Производство ® Отчет производства за смену). В шапке документа указывается дата, склад, на который передается продукция, подразделение и номенклатурная группа. В табличной части перечисляется передаваемая на склад продукция, указывается количество и плановая себестоимость единицы.

При печати формируется накладная на передачу готовой продукции.

При проведении в бухгалтерском учете и налоговом учете по каждой позиции номенклатуры формируются проводки по дебету счета 43 «Готовая продукция» или по дебету счета 40 «Выпуск продукции» (в зависимости от указанных параметров учетной политики) и кредиту счета 20 «Основное производство».

Отпуск готовой продукции

Отражение в учете операций по отпуску продукции потребителям производится документом Реализация товаров и услуг. Технология работы с этим документом приведена в разделе Учет товаров. В отличие от реализации товаров в табличной части указываются позиции номенклатуры по группе Продукция.

При проведении документа формируются проводки по дебету расчетов с покупателями и кредиту счета учета готовой продукции.

5 видов запасов: от сырья до готовой продукции

По мере того, как продукты спускаются по производственной линии, каждая добавленная стоимость и неэффективность съедают маржу прибыли. Вот почему бережливое производство стало необходимым для выживания всех предприятий в условиях сверхконкурентной глобальной экономики.

К счастью, предприятия могут отслеживать каждую из этих затрат и неэффективности через свои производственные процессы. Компании могут классифицировать материалы по мере их прохождения в процессе: от сырья до незавершенного производства и, наконец, до готовой продукции.

Без такого точного отслеживания компании, скорее всего, обнаружат, что в конце года им не хватает прибыли. Если в этом году вы хотите снизить затраты на хорошо проданные товары для своего бизнеса, читайте дальше, чтобы узнать, как использовать каждый из 5 типов ресурсов в своих интересах.

1. Опись сырья

Инвентаризация сырья включает предметы, используемые для производства готовой продукции. Сырье может быть товарами или компонентами, которые предприятия покупают или добывают сами.В общем, это весь инвентарь, который еще не использовался для производства. В целях бухгалтерского учета сырье считается инвентарным активом, дебетуется по счету сырья и кредиторской задолженности. Есть две разные категории сырья — прямые и косвенные.

Формула для расчета общей стоимости запасов сырья:

Всего сырья = Начальный инвентарь + Добавленные покупки — Конечный инвентарь

Допустим, у вас есть компания по производству скутеров.В этом квартале ваш начальный инвентарь стоил 20 000 долларов. За это время вы купили сырья на 34 000 долларов. В конце этого квартала ваши запасы сырья составляли 18 000 долларов.

Итого = 20 000 долларов США + 34 000 — 18 000 долларов США = 36 000 долларов США

Как вы увидите, эти типы запасов соответствуют производственному процессу, от сырья до незавершенного производства и конечной продукции. Учет каждого этапа производства помогает составить точную картину себестоимости проданных товаров производителем.На стадии сырья есть две категории запасов: прямое и косвенное сырье.

Прямое сырье

Прямое сырье — это все материалы, из которых состоит готовый продукт. Например, все детали, используемые для изготовления кровати, будут считаться прямым сырьем, от дерева до металлического каркаса и таких компонентов, как винты. Прямое сырье считается частью стоимости произведенных товаров, которая затем делится на стоимость проданных товаров и конечные запасы.

Косвенное сырье

Косвенное сырье — это материалы, которые потребляются в процессе производства, но не являются частью конечного продукта. Такие вещи, как чистящие средства, одноразовые инструменты, смазочные материалы и лента, являются примерами предметов, которые можно рассматривать как косвенное сырье.

Косвенное сырье обычно относится к производственным накладным расходам и добавляется к стоимости проданных товаров. Если используется только небольшое количество косвенного сырья, они иногда отражаются в расходах по мере их возникновения.

2. Инвентаризация техобслуживания, ремонта и эксплуатации (ТОиР)

ИнвентарьMRO состоит из предметов, используемых для бесперебойной работы производственной компании. Инвентаризация ТОиР может включать такие вещи, как униформа сотрудников, промышленное оборудование, моющие средства и оборудование для обеспечения безопасности, а также любые материалы, которые вы используете для ремонта или обслуживания производственного оборудования.

позиций ТОиР являются ключом к поддержанию работоспособности и составляют значительную долю от общего объема закупок для заводов. Но, как категорию, ее часто упускают из виду, когда речь идет об управлении запасами.Каждый час простой заводской линии из-за неисправной детали обходится им в тысячи долларов. Часто этой детали нет на складе, поэтому стоимость ее доставки и установки непомерно высока, или она не обслуживается и не хранится должным образом, а на ее поиск требуются часы.

Когда дело доходит до закупки ТОиР, ей не уделяется такого же внимания, как другим запасам, таким как сырье. Производители часто имеют множество поставщиков, у которых нет согласованной стратегии закупок.При таком большом количестве движущихся частей затраты увеличиваются, и затраты на ТОиР быстро составляют значительный процент от общих производственных затрат.

Чтобы противостоять снижению затрат на ТОиР, следует учитывать несколько передовых методов:

- Создайте эффективную политику закупок ТОиР с утвержденными поставщиками для закупок.

- Создайте центральное место для инвентаря ТОиР, которое отслеживается с той же тщательностью, что и весь остальной инвентарь.

- Ежегодно пересматривайте условия и цены с поставщиками, чтобы предотвратить рост затрат.

3. Инвентаризация незавершенного производства (WIP)

Все материалы, используемые для создания готового продукта, считаются запасами незавершенного производства. Если вы производите велосипеды, все недостроенные велосипеды в вашем магазине можно считать запасами незавершенного производства.

Вы также можете рассматривать все материалы, используемые на заводе, как запасы незавершенного производства. Запасы незавершенного производства не включают сырье, находящееся на полке, или готовую продукцию, готовую к продаже; они находятся где-то посередине и поэтому получают обозначение WIP.

При учете запасов незавершенного производства он обычно получает отдельную запись в главной книге и является активом. Затраты включают затраты на сырье, рабочую силу и заводские накладные расходы.

Расчет формулы инвентаризации незавершенного производства может занять много времени и быть сложным, поэтому большинство предприятий стараются минимизировать его до определенного отчетного периода. Компании, которые следуют философии инвентаризации точно в срок (JIT), обычно имеют очень мало запасов незавершенного производства.

4. Опись готовой продукции

Готовая продукция — это изделия, готовые к показу.Они изготовлены из сырья или приобретены у поставщика и готовы к продаже клиентам. Готовая продукция, приобретенная в готовом виде для продажи, рассматривается розничными продавцами как товар.

Для целей бухгалтерского учета готовая продукция является краткосрочным активом, поскольку предполагается, что она будет продана в кратчайшие сроки. Формула инвентаризации готовой продукции — это простой коэффициент запасов, который можно использовать для расчета стоимости ваших товаров:

Готовая продукция = (Себестоимость произведенной продукции — Себестоимость проданной продукции) + Товарно-материальная стоимость предыдущей готовой продукции

Для любого отчетного периода готовая продукция объединяется с сырьем и запасами незавершенного производства, чтобы составить общую статью запасов в балансе.

5. Опись упаковочных материалов

Инвентаризация упаковочных материалов включает все предметы, которые ваша компания использовала для упаковки продаваемых вами продуктов. Если вы делаете зубную пасту, тюбик, в который вы вставляете зубную пасту, можно классифицировать как упаковочный материал. Любые коробки или упаковки, которые вы используете для отправки или хранения продуктов, также являются упаковочными материалами.

Последние мысли

Правильный учет производственных запасов на всех этапах процесса необходим для ведения прибыльного бизнеса.В бизнес-среде, усложняющейся и не имеющей права на ошибку, использование решения для управления запасами, которое вносит порядок в хаос, может означать разницу между окончанием года красным или черным. Времена отсутствия запчастей и безудержных расходов прошли … Превратите свой инвентарь в секретное оружие своей компании.

Производственный заказ в SAP: CO01, MD16, CO02, CO15

- Начало

Тестирование

- Назад

- Agile-тестирование

- BugZilla

- Cucumber

- Тестирование базы данных

- ETL-тестирование

- Jmeter

- JIRA

- Назад

- JUnit

- LoadRunner

- Ручное тестирование

- Мобильное тестирование

- Mantis

- Почтальон

- QTP

- Назад

- Центр качества (ALM)

- RPA

- SAP Testing

- SAP Testing

- Selenium

- SoapUI

- Управление тестированием

- TestLink

SAP

- Назад

- A BAP

- APO

- Начинающий

- Basis

- BODS

- BI

- BPC

- CO

- Назад

- CRM

- Crystal Reports

- FICO

- HANA

- HR

- QM 900

- Заработная плата

- Назад

- PI / PO

- PP

- SD

- SAPUI5

- Безопасность

- Менеджер решений

- Successfactors

- Учебники SAP

Интернет

- Назад

- Apache

- AngularJS

- ASP.Net

- C

- C #

- C ++

- CodeIgniter

- СУБД

- JavaScript

- Назад

- Java

- JSP

- Kotlin

- Linux

- MariaDB

- MS Access

- MYSQL

- Node. js

- Perl

- Назад

- PHP

- PL / SQL

- PostgreSQL

- Python

- ReactJS

- Ruby & Rails

- Scala

- SQL

- SQLite

- Назад

- SQL Server

- UML

- VB.Net

- VBScript

- Веб-службы

- WPF

Обязательно изучите!

- Назад

- Бухгалтерия

- Алгоритмы

- Android

- Блокчейн

- Бизнес-аналитик

- Создание веб-сайта

- Облачные вычисления

- COBOL

- Дизайн компилятора

- Назад

Создание комплектации, упаковки и PGI (публикация выпуска товаров): SAP LT03, VL02N

- Home

Тестирование

- Назад

- Agile-тестирование

- BugZilla

- Cucumber

- Тестирование базы данных

- ETL-тестирование

- Jmeter

- JIRA

- Назад

- JUnit

- LoadRunner

- Ручное тестирование

- Мобильное тестирование 90 047 Mantis

- Почтальон

- QTP

- Назад

- Центр качества (ALM)

- RPA

- SAP Testing

- Selenium

- SoapUI

- Управление тестированием

- TestLink

- Назад

- ABAP

- APO

- Начинающий

- Основа

- BODS

- BI

- BPC

- CO

- Назад

- CRM

- Crystal Reports

- FICO

- HANA

- HR 900

- MM

- QM

- Зарплата

- Назад

- PI / PO

- PP

- SD

- SAPUI5

- Безопасность

- Менеджер решений

- Successfactors

- Учебники SAP

Интернет

- Назад

- Apache

- AngularJS

- ASP.Net

- C

- C #

- C ++

- CodeIgniter

- СУБД

- JavaScript

- Назад

- Java

- JSP

- Kotlin

- Linux

- MariaDB

- MS Access

- MYSQL

- Node. js

- Perl

- Назад

- PHP

- PL / SQL

- PostgreSQL

- Python

- ReactJS

- Ruby & Rails

- Scala

- SQL

- SQLite

- Назад

- SQL Server

- UML

- VB.Net

- VBScript

- Веб-службы

- WPF

Обязательно изучите!

- Назад

- Учет

- Алгоритмы

- Android

- Блокчейн

- Бизнес-аналитик

- Создание веб-сайта

- Облачные вычисления

- COBOL

- Дизайн компилятора

- Назад

Детали проектирования — Разноска производственного заказа — Business Central

- 5 минут на чтение

В этой статье

Подобно разноске заказа на сборку, израсходованные компоненты и использованное машинное время преобразуются и выводятся как произведенное изделие после завершения производственного заказа.Для получения дополнительной информации см. Детали проекта: разноска заказа на сборку. Однако поток затрат для заказов на сборку менее сложен, особенно потому, что проводка затрат на сборку выполняется только один раз и, следовательно, не создает запасы незавершенного производства.

Транзакции, которые происходят в процессе производства, можно отслеживать по следующим этапам:

- Закупка материалов и других производственных ресурсов.

- Перевод в незавершенное производство.

- Переоборудование в запас готовой продукции.

- Продажа готовой продукции.

Следовательно, помимо обычных складских счетов, производственная компания должна создать три отдельных инвентарных счета для регистрации операций на различных этапах производства.

| Счет учета | Описание |

|---|---|

| Счет сырья | Включает стоимость сырья, которое закуплено, но еще не передано в производство.Сальдо на счете «Сырье» показывает стоимость сырья в наличии. Когда сырье перемещается в производственный отдел, стоимость материалов переносится со счета сырья на счет незавершенного производства. |

| Счет незавершенного производства (WIP) | Накапливает затраты, понесенные в процессе производства за отчетный период. Счет незавершенного производства дебетуется по стоимости сырья, которое передается со склада сырья, стоимости непосредственного выполненного труда и понесенных производственных накладных расходов. На счет незавершенного производства кредитуется общая стоимость производства единиц, которые собираются на заводе и передаются на склад готовой продукции. |

| Счет готовой продукции | Этот счет включает общую стоимость изготовления готовых, но еще не проданных единиц. Во время продажи стоимость проданных единиц переносится со счета готовой продукции на счет стоимости проданных товаров. |

Стоимость запасов рассчитывается путем отслеживания затрат на все увеличения и уменьшения, как выражается в следующем уравнении:

- стоимость запасов = начальный баланс запасов + стоимость всех увеличений — стоимость всех уменьшений

В зависимости от типа запасов, увеличения и уменьшения представлены разными транзакциями.

| Увеличивается | Уменьшается | |

|---|---|---|

| Запасы сырья | — Чистые закупки материала — Выпуск узлов — Отрицательный расход | Расход материалов |

| Запасы незавершенного производства | — Расход материалов — Расход производственных мощностей — Производственные накладные расходы | Выпуск готовой продукции (себестоимость произведенной продукции) |

| Запасы готовой продукции | Выпуск готовой продукции (себестоимость произведенной продукции) | — Продажи (себестоимость реализованной продукции) — Отрицательный результат |

| Запасы сырья | — Чистые закупки материала — Выпуск узлов — Отрицательный расход | Расход материалов |

Значения увеличения и уменьшения отражаются в различных типах производимых запасов таким же образом, как и для закупленных запасов.Каждый раз, когда происходит транзакция увеличения или уменьшения запасов, для суммы создаются запись в книге товаров и соответствующая запись в главной книге. Для получения дополнительной информации см. Сведения о дизайне: проводка инвентаризации.

Хотя значения операций, связанных с приобретенными товарами, разносятся только как проводки книги товаров со связанными записями стоимости, проводки, связанные с произведенными товарами, разносятся как проводки книги мощностей со связанными записями стоимости, в дополнение к проводкам книги товаров.

Структура разноски

Проводка производственных заказов в запасы незавершенного производства включает в себя выпуск, потребление и мощность.

На следующей диаграмме показаны задействованные процедуры проводки в codeunit 22.

На следующей диаграмме показаны связи между результирующими записями и объектами затрат.

Запись в регистре мощностей описывает потребление мощности в единицах времени, тогда как соответствующая запись значения описывает значение удельного потребления мощности.

Запись в книге позиций описывает потребление или выпуск материала в количественном выражении, тогда как соответствующая запись значения описывает значение этого конкретного потребления или выпуска материала.

Запись значения, описывающая стоимость запасов незавершенного производства, может быть связана с одной из следующих комбинаций объектов затрат:

- Строка производственного заказа, рабочий или машинный центр и запись в регистре мощностей.

- Строка производственного заказа, позиция и запись в книге позиций.

- Только строка производственного заказа

Для получения дополнительной информации о том, как затраты на производство и сборку разносятся в главную книгу, см. Сведения о дизайне: проводка запасов.

Разноска мощности

Проводка вывода из строки маршрута последнего производственного заказа приводит к записи в регистре мощностей для конечного изделия в дополнение к увеличению его запасов.

Запись в регистре мощности — это запись времени, затраченного на производство изделия. Соответствующая запись значения описывает увеличение стоимости запасов незавершенного производства, которая является значением стоимости преобразования.Для получения дополнительной информации см. «Из книги производственных мощностей» в разделе «Детали проекта: счета в главной книге».

Калькуляция производственного заказа

Чтобы контролировать складские запасы и производственные затраты, производственная компания должна измерять стоимость производственных заказов, поскольку заранее определенная стандартная стоимость каждой произведенной единицы капитализируется в балансе. Для получения информации о том, почему для произведенных товаров используется метод стандартной калькуляции, см. Детали проекта: методы калькуляции.

Примечание

В средах, в которых не используется метод стандартной калькуляции, в балансе капитализируется фактическая, а не стандартная стоимость произведенных изделий.

Фактическая стоимость производственного заказа состоит из следующих компонентов затрат:

- Фактическая себестоимость материалов

- Фактическая стоимость мощности или стоимость субподрядчика

- Производственные накладные расходы

Эти фактические затраты проводятся в производственный заказ и сравниваются со стандартными затратами для вычисления отклонений. Отклонения рассчитываются для каждой из составляющих затрат на позицию: сырье, мощность, субподрядчик, накладные расходы по мощности и производственные накладные расходы.Различия могут быть проанализированы, чтобы определить проблемы, такие как чрезмерные отходы при переработке.

В средах стандартных затрат калькуляция производственного заказа основана на следующем механизме:

При разноске последней операции маршрутизации стоимость производственного заказа проводится в регистр товаров и устанавливается равной ожидаемой стоимости.

Эта стоимость равна объему выпуска, разнесенному в журнале вывода, умноженному на стандартную стоимость, скопированную из карточки товара.Стоимость рассматривается как ожидаемая, пока не будет выполнен производственный заказ. Для получения дополнительной информации см. Детали проекта: проводка ожидаемой стоимости.

Если для производственного заказа установлено значение Завершено , счет по заказу выставляется путем выполнения пакетного задания Корректировка записей статей затрат . В результате общая стоимость заказа рассчитывается исходя из нормативной стоимости израсходованных материалов и мощностей. Рассчитываются и разносятся отклонения между рассчитанными нормативными затратами и фактическими производственными затратами.

См. Также

Сведения о дизайне: калькуляция запасов

Сведения о дизайне: разноска заказа на сборку

Управление затратами на запасы

Финансы

Работа с Business Central

Обзор производственного процесса — Управление цепочкой поставок | Динамика 365

- 9 минут на чтение

В этой статье

В этом разделе дается обзор производственных процессов.В нем описаны различные этапы производственных заказов, пакетных заказов и канбанов, от создания заказа до закрытия финансового периода.

Производство продуктов, процесс, который также известен как жизненный цикл производства, следует за определенными шагами, которые требуются для завершения производства элемента. Жизненный цикл начинается с создания производственного заказа, заказа партии или канбана. Он заканчивается готовым произведенным изделием, готовым либо к заказчику, либо к другому этапу производства.Каждый этап жизненного цикла требует различных видов информации для завершения процесса. По завершении каждого шага производственный заказ, заказ партии или канбан показывает изменение производственного статуса. Для разных типов продуктов требуются разные производственные процессы.

Модуль Управление производством связан с другими модулями, такими как Управление информацией о продукте , Управление запасами , Главная книга , Управление складом , Учет проекта и Управление организацией .Эта интеграция поддерживает информационный поток, необходимый для завершения производства готового изделия.

На производственный процесс обычно влияют методы учета затрат и оценки запасов, которые выбираются для конкретного производственного процесса. Supply Chain Management поддерживает методы фактических затрат (первый пришел — первый ушел [FIFO]; последний пришел — первый ушел [LIFO]; скользящее среднее и периодическое средневзвешенное значение) и методы стандартных затрат. Бережливое производство реализуется на основе принципа обратной калькуляции затрат.

Выбор методов измерения затрат также определяет требования к отчетности о потреблении материалов и ресурсов в процессе производства. Как правило, методы фактических затрат требуют точной отчетности на уровне работ, тогда как методы периодической калькуляции позволяют создавать менее подробные отчеты о потреблении материалов и ресурсов.

Смешанное производство

Различные продукты и топологии производства требуют применения разных типов заказов.Supply Chain Management может применять различные типы заказов в смешанном режиме. Другими словами, все типы заказов могут выполняться в течение непрерывного процесса производства одного готового продукта.

- Производственный заказ — это классический вид заказа для производства определенного продукта или варианта продукта в заданном количестве в определенную дату. Производственные заказы основаны на спецификациях материалов (BOM) и маршрутах.

- Пакетный заказ — этот тип заказа используется для перерабатывающих производств и дискретных процессов, где производственное преобразование основано на формуле или где побочные и побочные продукты могут быть конечными продуктами, либо в дополнение к основной, либо вместо нее. продукт.В пакетных заказах используются спецификации и маршруты типа Formula .

- Канбан — Канбан используется для обозначения повторяющихся процессов бережливого производства, основанных на производственных потоках, правилах канбана и спецификациях.

- Проект — производственный проект объединяет продукты и услуги с заданным графиком и бюджетом. Производственная часть проекта может быть доставлена любым другим типом заказа.

Принципы производства

Чтобы выбрать принцип производства, который лучше всего применим к конкретному продукту и соответствующему рынку, вы должны учитывать требования производства и логистики, а также ожидания клиентов в отношении сроков доставки.

- Сделать на склад — это классический производственный принцип, при котором продукты производятся на склад на основе прогноза или минимального пополнения запасов (последнее обычно рассчитывается на основе прогноза или исторического потребления).

- На заказ — Стандартные изделия изготавливаются на заказ или готовятся к заказу. Хотя предварительное производство может быть выполнено с использованием принципа «Сделать на склад», дорогостоящие этапы цепочки создания стоимости или этапы, создающие варианты, инициируются заказом на продажу или заказом на перемещение.

- Настроить на заказ — Что касается принципа изготовления на заказ, заключительные операции цепочки создания стоимости выполняются на заказ. Фактический производимый вариант продукта не определен заранее, но создается во время ввода заказа на основе модели конфигурации продукта продажи. Принцип «Настроить на заказ» требует определенного уровня унификации процессов для данной линейки продуктов.

- Инженер по заказу — Процессы по заказу инженера обычно рассматриваются в проекте и обычно начинаются с этапа проектирования.На этапе проектирования разрабатываются и описываются фактические продукты, необходимые для выполнения заказа. Затем для производства продукции могут быть созданы производственные заказы, серийные заказы или канбаны.

Обзор жизненного цикла производства

Следующие этапы жизненного цикла производства могут происходить для всех типов заказов в смешанном режиме производства. Однако не все из них представлены в виде явного статуса заказа.

Создано — Вы можете создать производственный заказ, пакетный заказ или канбан вручную или можете настроить систему для их генерации на основе различных сигналов спроса.Сводное планирование создает производственные заказы, серийные заказы или канбаны путем подтверждения плановых заказов. Другими сигналами спроса являются заказы на продажу или сигналы привязки предложения от других производственных заказов или канбанов. Для канбанов с фиксированным количеством сигналы спроса генерируются, когда канбаны регистрируются как пустые.

Оценка — можно рассчитать оценки потребления материалов и ресурсов. При оценке создаются складские проводки для сырья со статусом По заказу .Поступления для основных продуктов, сопутствующих продуктов и побочных продуктов генерируются при оценке производственных заказов или заказов партии. Если спецификация содержит строки типа Обособленная поставка , заказы на закупку материалов или субподрядных операционных услуг создаются и привязаны к производственному заказу или заказу партии. Позиции или заказы резервируются в соответствии со стратегией резервирования производственного заказа, а цена готовой продукции рассчитывается на основе настроек параметров.

Запланировано — Вы можете запланировать производство на основе операций, отдельных заданий или того и другого.

- Планирование операций — Этот метод планирования обеспечивает приблизительный долгосрочный план. Используя этот метод, вы можете назначать даты начала и окончания производственным заказам. Если производственные заказы прикреплены к операциям маршрута, вы можете назначить их группам МВЗ.

- Планирование заданий — этот метод планирования предоставляет подробный план. Каждая операция разбита на отдельные задания с определенными датами, временем и назначенными операционными ресурсами.Если используется ограниченная емкость, задания назначаются операционным ресурсам в зависимости от доступности. Вы можете просматривать и изменять расписание на диаграмме Ганта.

- График Канбана — Задания Канбана планируются на доске расписания Канбана или автоматически планируются на основе конфигурации автоматического планирования правил Канбана.

Выпущено — Вы можете деблокировать производственный заказ или заказ партии, когда график завершен и материал доступен для комплектации или подготовки.Проверка доступности материала помогает руководителю цеха оценить доступность материала для производственных или пакетных заказов. Вы также можете распечатать документы производственного заказа, такие как списки выбора, карточку задания, маршрутную карту и маршрутное задание. Когда производственный заказ деблокирован, статус заказа изменяется, показывая, что производство может быть начато. Когда используется управление складом, деблокирование производственного заказа или заказа партии передает строки производственной спецификации в управление склада.Затем в соответствии с настройками склада генерируются волны складирования и складские работы.

Подготовлено / Отобрано — Когда все материалы и ресурсы размещены на производственном участке, строки производственной спецификации или строки канбана обновляются до статуса Отобрано . Привязанные заказы на поставку и соответствующие складские работы обычно завершаются на этом этапе. Канбан-карты или карты заданий, необходимые для отчета о ходе производства, должны быть назначены и распечатаны.

Запущено — Когда запускается производственный заказ, пакетный заказ или канбан, вы можете сообщить о потреблении материалов и ресурсов по заказу. Систему можно настроить на автоматическую проводку потребления материалов и ресурсов, присвоенных заказу при его запуске. Это распределение известно как предварительная очистка, прямая очистка или автопотребление. Вы можете вручную распределить материалы по производственным заказам или заказам на партии, создав дополнительные журналы списков комплектации.Вы также можете вручную распределить трудозатраты и другие затраты на маршрут для заказа. Если вы используете планирование операций, вы можете распределить эти затраты, создав журнал маршрутных карт. Если вы используете планирование заданий, вы можете распределить затраты, создав журнал карточек вакансий. Производственные заказы или заказы партии могут быть запущены партиями запрошенного окончательного количества. В производственном заказе, пакетном заказе или канбане созданные задания можно запускать и сообщать о них отдельно через журналы, производственный терминал (MES Terminal) или доски канбана.

Отчет о ходе выполнения / Завершение заданий — Используйте терминал MES, производственные журналы, доски канбан или возможности мобильного сканирования, чтобы сообщать о ходе производства по заданию или ресурсу. Будет проводиться расход материалов и ресурсов, а статус связанных канбанов, производственных заказов и пакетных заказов может быть обновлен до Получено или Отмечено как завершенное . Работа по размещению на складе может быть создана в зависимости от конфигурации склада.

Отмечено как готовое (поступление продукта) — когда производственный заказ или заказ партии сообщается как завершенный, количество готовой продукции, которая была завершена, обновляется в запасах. Это количество включает количество соответствующих побочных продуктов и побочных продуктов. Если вы используете учет незавершенного производства (НЗП), создается журнал главной книги, чтобы уменьшить счета НЗП и увеличить запасы готовой продукции. При расчете стоимости производственного заказа проводится фактическая себестоимость производства.Если затраты на материалы и труд, связанные с производством, еще не распределены в журнале или предварительной промывкой, они могут быть автоматически распределены путем обратной промывки. Распределение посредством обратной промывки включает пост-вычет процессов складских операций. Если производственный заказ завершен, установите флажок Завершить задание , чтобы изменить оставшийся статус на Завершено . В противном случае оставьте поле пустым, чтобы включить отчет о дополнительных объемах производства.

Оценка качества — Поступление продукта может инициировать создание заказов на качество, в зависимости от конфигурации процессов тестирования и правил качества, установленных для конкретных продуктов. Поскольку заказ на качество может обновлять статус запасов или атрибуты партии тестируемых продуктов, оценка качества является обязательным процессом во многих отраслях.

Размещение на складе и Отгрузка по заказу — После получения продукта и оценки качества дополнительные работы по размещению направляют полученные продукты в следующую точку потребления, на склад готовой продукции или в зону отгрузки, если таковые имеются. требования к отгрузке на заказ.

Завершено — Перед окончанием производства фактические затраты рассчитываются для произведенного количества. Все предполагаемые затраты на материалы, рабочую силу и накладные расходы сторнируются и заменяются фактическими затратами. Если установить флажок Завершить задание при выполнении расчета затрат, статус производственного заказа изменится на Завершено . Этот статус предотвращает разноску любых дополнительных затрат в завершенный производственный заказ.

Закрытие периода — Некоторые принципы учета затрат, такие как периодическое среднее значение, обратная калькуляция, FIFO или LIFO, требуют периодических действий для закрытия запасов или финансового периода.Обычно система пытается сообщить обо всем потреблении материалов и ресурсов, а также о корректировках запасов и брака до закрытия периодов. Эта отчетность обычно выполняется с использованием журналов движения запасов или журналов корректировки. Цель — оценить экономические показатели операционных подразделений за период. В некоторых случаях, когда используются долгосрочные производственные заказы, охватывающие периоды финансовой отчетности, производственные журналы используются для отчета о ходе производства и потреблении ресурсов к концу периода.

Дополнительные ресурсы

Отзывы о производстве

Обзор моделей конфигурации продукта

Обзор бережливого производства

Производственные и непроизводственные затраты: Учебное пособие и вопросы по онлайн-бухгалтерии

4.5. Незавершенное производство, Т-счета и соответствующий учет

После того, как мы увидели Т-счет и связанные с ним учитывая накладные расходы предприятия, давайте посмотрим на инвентаризацию незавершенного производства Счет.Учетная запись незавершенного производства включает в себя следующие информация:

- Объем незавершенного производства запасы, имеющиеся на начало отчетного периода (т. е. начало сальдо как дебет, потому что запасы — это счет активов). Баланс представляет собой производственные затраты незавершенного производства в начале Период.

- Перенесенные производственные затраты на счет в течение отчетного периода (дебет).Затраты включают прямые материалы, прямые трудозатраты и заводские накладные расходы. Такие затраты на товары добавлены к производственному процессу в течение периода.

- Перенесенные производственные затраты на счет инвентаризации готовой продукции (кредит). Такие затраты представляют товары, которые были закончены в течение этого периода и которые были готовы к продаже.

- Объем незавершенного производства инвентарь, доступный на конец отчетного периода.Баланс представляет затраты на изготовление незавершенной продукции на конец периода. Этот сальдо становится начальным сальдо следующего отчетного периода.

Иллюстрация 12: Незавершенное производство Т-счет

Давайте продолжим наш пример Компания друзей. Некоторые транзакции, которые уже состоялись, и новый Сделки для прямой оплаты труда кратко изложены ниже.

КомпанияFriends использовала 1000 долларов США краска и 4 000 $ пластмассовых и металлических деталей в производстве. Журнал запись о переводе этих 5000 долларов из прямого сырья в незавершенное производство было следующим (ввод для Сырья повторяется здесь из предыдущего обсуждения для удобства):

2) Использование прямого сырья в производство:

Названия счетов | Дебетовая | Кредит |

Незавершенное производство | 5,000 | |

Сырье Опись | 5,000 |

Заводские накладные расходы в размере 1100 долларов были переведены на счет незавершенного производства в марте. 20X9 (для удобства здесь повторяется запись о заводских накладных расходах из предыдущего обсуждения):

6) Перенести накладные расходы на в незавершенном производстве:

Названия счетов | Дебетовая | Кредит |

Незавершенное производство | 1,100 | |

Заводские накладные | 1,100 |

Кроме того, предположим, что во время Март 20X9 года Компания «Друзья» также понесла 2000 долларов США за прямые трудозатраты. расходы, которые учитываются следующим образом:

7) Использование прямой рабочей силы в производство:

Названия счетов | Дебетовая | Кредит |

Незавершенное производство | 2,000 | |

Заработная плата | 2,000 |

Записи выше показывают добавленную стоимость в учетную запись незавершенного производства.

Как только продукты будут закончены и переведены на счет инвентаризации готовой продукции, Незавершенное производство Счет запасов кредитуется (уменьшается), и запас готовой продукции счет списывается (увеличивается). Кредит для инвентаризации незавершенного производства счет представляет собой стоимость произведенных товаров (COGM), а по дебету на счет готовой продукции отображается стоимость готовой продукции. продано.

Например, в течение марта 20X9 года компания Friends завершила производство клапанов стоимостью 8 600 долларов США и разместил следующую запись журнала для переноса этих затрат на счет запасов готовой продукции:

8) Перенести готовую продукцию из в незавершенном производстве:

Названия счетов | Дебетовая | Кредит |

Запасы готовой продукции | 8,600 | |

Незавершенное производство Опись | 8,600 |

Краткое описание незавершенного производства Активность Т-счета запасов за март 20X9 года выглядит следующим образом.