Ответственность за несвоевременную уплату местных налогов БАРНАУЛ :: Официальный сайт города

Порядок приема и рассмотрения обращений

Все обращения поступают в отдел по работе с обращениями граждан организационно-контрольного комитета администрации города Барнаула и рассматриваются в соответствии с Федеральным Законом от 2 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации», законом Алтайского края от 29.12.2006 № 152-ЗС «О рассмотрении обращений граждан Российской Федерации на территории Алтайского края», постановлением администрации города Барнаула от 21.08.2013 № 2875 «Об утверждении Порядка ведения делопроизводства по обращениям граждан, объединений граждан, в том числе юридических лиц, организации их рассмотрения в администрации города, органах администрации города, иных органах местного самоуправления, муниципальных учреждениях, предприятиях».

Прием письменных обращений граждан, объединений граждан, в том числе юридических лиц принимаются по адресу: 656043, г. Барнаул, ул.Гоголя, 48, каб.114

Барнаул, ул.Гоголя, 48, каб.114

График приема документов: понедельник –четверг с 08.00 до 17.00, пятница с 08.00 до 16.00, перерыв с 11.30 до 12.18. При приеме документов проводится проверка пунктов, предусмотренных ст.7 Федерального закона от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации»:

1. Гражданин в своем письменном обращении в обязательном порядке указывает либо наименование государственного органа или органа местного самоуправления, в которые направляет письменное обращение, либо фамилию, имя, отчество соответствующего должностного лица, либо должность соответствующего лица, а также свои фамилию, имя, отчество (последнее — при наличии), почтовый адрес, по которому должны быть направлены ответ, уведомление о переадресации обращения, излагает суть предложения, заявления или жалобы, ставит личную подпись и дату.

2. В случае необходимости в подтверждение своих доводов гражданин прилагает к письменному обращению документы и материалы либо их копии.

3. Обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу в форме электронного документа, подлежит рассмотрению в порядке, установленном настоящим Федеральным законом.

В обращении гражданин в обязательном порядке указывает свои фамилию, имя, отчество (последнее — при наличии), адрес электронной почты. Гражданин вправе приложить к такому обращению необходимые документы.

В соответствии со статьей 12 Федерального закона от 2 мая 2006 года № 59-ФЗ письменное обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу рассматривается в течение 30 дней со дня его регистрации.

Ответ на электронное обращение направляется в форме электронного документа по адресу электронной почты, указанному в обращении, или в письменной форме по почтовому адресу, указанному в обращении.

Итоги работы с обращениями граждан в администрации города Барнаула размещены на интернет-странице организационно-контрольного комитета.

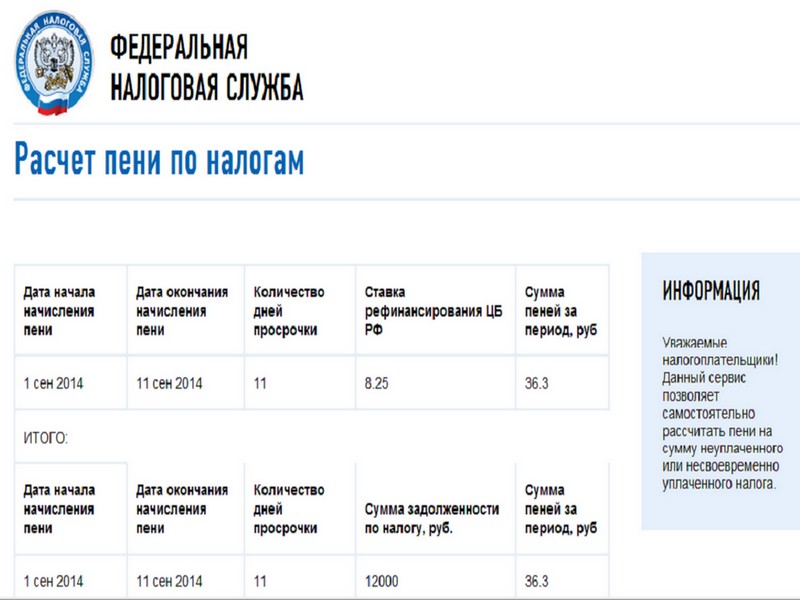

Ст. 75 НК РФ. Пеня

1. Пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Таможенного союза, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

2. Сумма соответствующих пеней уплачивается помимо причитающихся к уплате сумм налога и независимо от применения других мер обеспечения исполнения обязанности по уплате налога, а также мер ответственности за нарушение законодательства о налогах и сборах.

3. Пеня начисляется, если иное не предусмотрено настоящей статьей и главами 25 и 26.1 настоящего Кодекса, за каждый календарный день просрочки исполнения обязанности по уплате налога начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога по день исполнения обязанности по его уплате включительно. Сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки.

Не начисляются пени на сумму недоимки, которую налогоплательщик (участник консолидированной группы налогоплательщиков, к которому в соответствии со статьей 46 настоящего Кодекса были приняты меры по принудительному взысканию налога) не мог погасить в силу того, что по решению налогового органа был наложен арест на имущество налогоплательщика или по решению суда были приняты обеспечительные меры в виде приостановления операций по счетам налогоплательщика (участника консолидированной группы налогоплательщиков, к которому в соответствии со статьей 46 настоящего Кодекса были приняты меры по принудительному взысканию налога) в банке, наложения ареста на денежные средства или на имущество налогоплательщика (участника консолидированной группы налогоплательщиков). В этом случае пени не начисляются за весь период действия указанных обстоятельств. Подача заявления о предоставлении отсрочки (рассрочки) или инвестиционного налогового кредита не приостанавливает начисления пеней на сумму налога, подлежащую уплате.

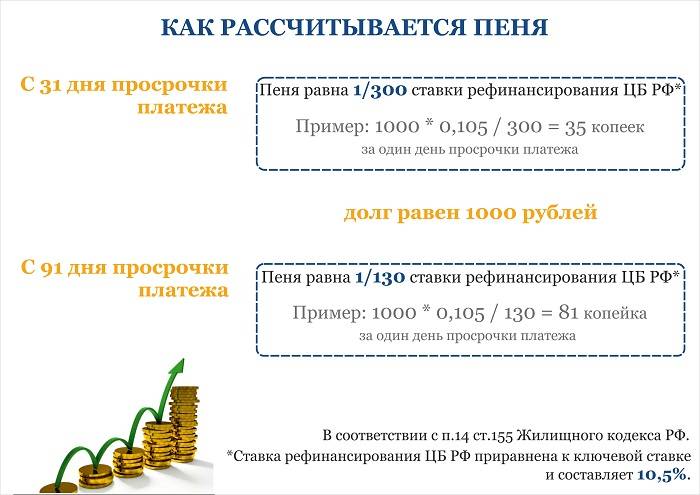

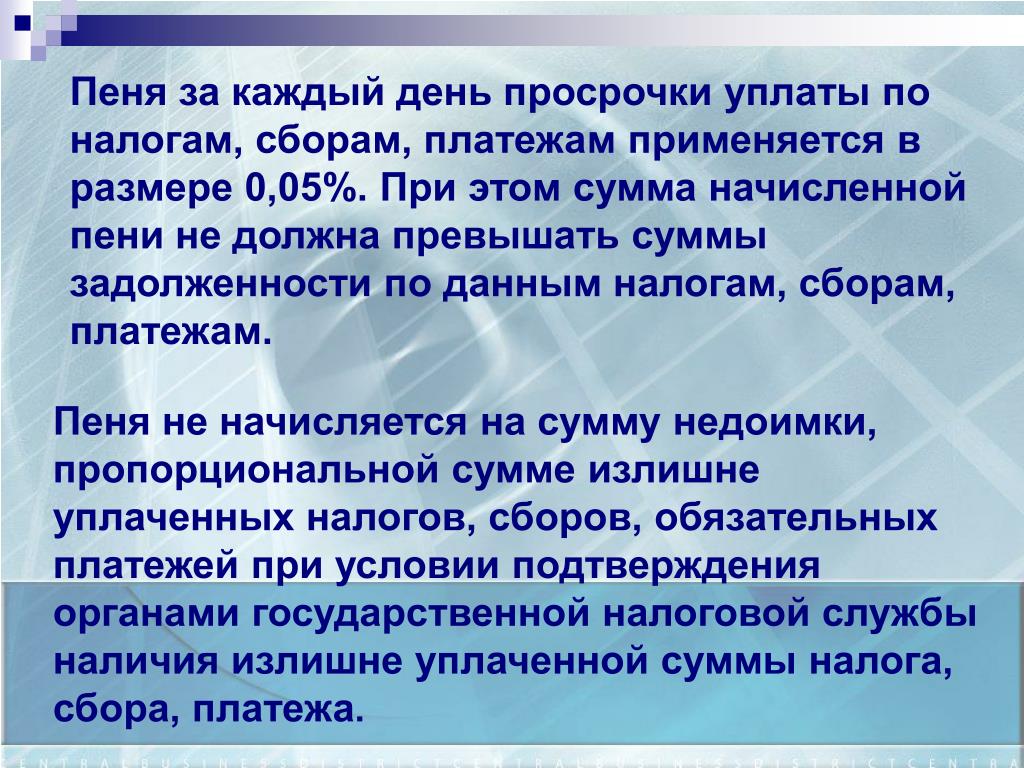

4. Пеня за каждый календарный день просрочки исполнения обязанности по уплате налога определяется в процентах от неуплаченной суммы налога.

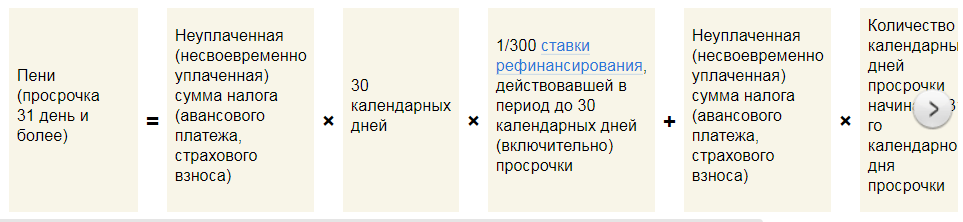

Если иное не установлено настоящим пунктом, процентная ставка пени принимается равной:

для физических лиц, включая индивидуальных предпринимателей, — одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации;

для организаций:

за просрочку исполнения обязанности по уплате налога сроком до 30 календарных дней (включительно) — одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации;

за просрочку исполнения обязанности по уплате налога сроком свыше 30 календарных дней — одной трехсотой ставки рефинансирования Центрального банка Российской Федерации, действующей в период до 30 календарных дней (включительно) такой просрочки, и одной стопятидесятой ставки рефинансирования Центрального банка Российской Федерации, действующей в период начиная с 31-го календарного дня такой просрочки.

В период с 9 марта 2022 года по 31 декабря 2023 года ставка пени для организаций принимается равной одной трехсотой действующей в этом периоде ставки рефинансирования Центрального банка Российской Федерации.

4.1. Законодательный (представительный) орган государственной власти субъекта Российской Федерации, на территории которого применяется порядок определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения, вправе принять закон, устанавливающий, что на сумму недоимки по налогу на имущество физических лиц пени начисляются:

1) за налоговый период 2015 года — начиная с 1 мая 2017 года;

2) за налоговый период 2016 года — начиная с 1 июля 2018 года;

3) за налоговый период 2017 года — начиная с 1 июля 2019 года.

5. Пени уплачиваются одновременно с уплатой сумм налога или после уплаты таких сумм в полном объеме.

6. Пени могут быть взысканы принудительно за счет денежных средств (драгоценных металлов) налогоплательщика на счетах в банке, а также за счет иного имущества налогоплательщика в порядке, предусмотренном статьями 46 — 48 настоящего Кодекса.

Принудительное взыскание пеней с организаций и индивидуальных предпринимателей производится в порядке, предусмотренном статьями 46 и 47 настоящего Кодекса, а с физических лиц, не являющихся индивидуальными предпринимателями, — в порядке, предусмотренном статьей 48 настоящего Кодекса.

Принудительное взыскание пеней с организаций и индивидуальных предпринимателей в случаях, предусмотренных подпунктами 1 — 3 пункта 2 статьи 45 настоящего Кодекса, производится в судебном порядке.

7. Правила, предусмотренные настоящей статьей, применяются также в отношении сборов, страховых взносов и распространяются на плательщиков сборов, плательщиков страховых взносов, налоговых агентов и консолидированную группу налогоплательщиков.

8. Не начисляются пени на сумму недоимки, которая образовалась у налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) в результате выполнения им письменных разъяснений о порядке исчисления, уплаты налога (сбора, страховых взносов) или по иным вопросам применения законодательства о налогах и сборах, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции (указанные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым (отчетным, расчетным) периодам, по которым образовалась недоимка, независимо от даты издания такого документа), и (или) в результате выполнения налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) мотивированного мнения налогового органа, направленного ему в ходе проведения налогового мониторинга.

Положение, предусмотренное настоящим пунктом, не применяется в случае, если указанные письменные разъяснения, мотивированное мнение налогового органа основаны на неполной или недостоверной информации, представленной налогоплательщиком (плательщиком сбора, налоговым агентом).

См. все связанные документы >>>

< Статья 74.1. Банковская гарантия

Статья 76. Приостановление операций по счетам в банках, а также переводов электронных денежных средств организаций и индивидуальных предпринимателей >

Комментируемая статья регулирует начисление пеней.

Пени подлежат уплате налогоплательщиком в случае образования у него недоимки, т.е. не уплаченной в установленный законом срок суммы налога.

В пункте 57 Постановления Пленума ВАС РФ от 30.07.2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации» указано, что пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора.

Принудительное взыскание пеней с организаций и индивидуальных предпринимателей производится в порядке, предусмотренном статьями 46 и 47 НК РФ.

При применении указанных норм судам необходимо исходить из того, что пени могут взыскиваться только в том случае, если налоговым органом были своевременно приняты меры к принудительному взысканию суммы соответствующего налога. В этом случае начисление пеней осуществляется по день фактического погашения недоимки.

В пункте 51 Постановления Пленума ВАС РФ от 30.07.2013 N 57 отмечено, что при проверке соблюдения налоговым органом сроков направления требования об уплате пеней судам надлежит учитывать положения пункта 5 статьи 75 НК РФ, согласно которым пени уплачиваются одновременно с уплатой сумм налога и сбора или после уплаты таких сумм в полном объеме.

Из приведенной нормы следует, что требование об уплате пеней, начисленных на сумму недоимки, возникшей по итогам конкретного налогового (отчетного) периода, направляется названным органом на основании пункта 1 статьи 70 НК РФ не позднее трех месяцев с момента уплаты налогоплательщиком всей суммы недоимки (в случае погашения недоимки частями — с момента уплаты последней ее части).

Как разъяснено в пункте 61 указанного Постановления, в тех случаях, когда в состав требований налогового органа включено требование о взыскании пеней и к моменту обращения налогового органа в суд недоимка не погашена налогоплательщиком, названный орган в ходе судебного разбирательства вправе на основании статьи 49 АПК РФ увеличить размер требований в части взыскания пеней.

При погашении налогоплательщиком недоимки до принятия судом решения по заявлению налогового органа размер подлежащих взысканию пеней указывается в решении суда в твердой сумме.

Если на момент принятия решения сумма недоимки не уплачена налогоплательщиком, в решении суда о взыскании с налогоплательщика пеней должны содержаться следующие сведения: размер недоимки, на которую начислены пени; дата, начиная с которой производится начисление пеней; процентная ставка пеней с учетом положений статьи 75 НК РФ; указание на то, что пени подлежат начислению по день фактической уплаты недоимки.

При этом следует учитывать, что за неуплату авансовых платежей также начисляются пени. Порядок исчисления пеней не ставится в зависимость от того, уплачиваются ли соответствующие авансовые платежи в течение или по итогам отчетного периода, исчисляются ли они на основе налоговой базы, определяемой в соответствии со статьями 53 и 54 НК РФ и отражающей реальные финансовые результаты деятельности налогоплательщика.

Порядок исчисления пеней не ставится в зависимость от того, уплачиваются ли соответствующие авансовые платежи в течение или по итогам отчетного периода, исчисляются ли они на основе налоговой базы, определяемой в соответствии со статьями 53 и 54 НК РФ и отражающей реальные финансовые результаты деятельности налогоплательщика.

Пени за неуплату в установленные сроки авансовых платежей по налогам подлежат исчислению до даты их фактической уплаты или в случае их неуплаты — до момента наступления срока уплаты соответствующего налога.

Если по итогам налогового периода сумма исчисленного налога оказалась меньше сумм авансовых платежей, подлежавших уплате в течение этого налогового периода, судам необходимо исходить из того, что пени, начисленные за неуплату указанных авансовых платежей, подлежат соразмерному уменьшению.

Данный порядок надлежит применять и в случае, если сумма авансовых платежей по налогу, исчисленных по итогам отчетного периода, меньше суммы авансовых платежей, подлежавших уплате в течение этого отчетного периода (пункт 14 Постановления Пленума ВАС РФ от 30. 07.2013 N 57).

07.2013 N 57).

Положениями пункта 6 статьи 48 НК РФ, регулирующей порядок взыскания налога за счет имущества налогоплательщика — физического лица, не являющегося индивидуальным предпринимателем, правила, установленные абзацем вторым пункта 3 статьи 75 НК РФ, конкретизируются применительно к взысканию налога за счет имущества (не относящегося к денежным средствам), осуществляемому на основании вступившего в законную силу судебного акта. В соответствии с данным законоположением начисление пени налогоплательщику — физическому лицу, не имеющему статуса индивидуального предпринимателя, не производится со дня наложения ареста на имущество и до дня перечисления вырученных сумм в бюджетную систему Российской Федерации.

Таким образом, данная норма НК РФ с учетом ее содержания направлена на установление дополнительных гарантий защиты прав налогоплательщиков — физических лиц, не являющихся индивидуальными предпринимателями, в случае взыскания с них налога за счет имущества, а следовательно, как действующая в системной взаимосвязи с абзацем вторым пункта 3 статьи 75 данного Кодекса не может расцениваться как нарушающая конституционные права заявителя.

Данный вывод содержится в Определении Конституционного Суда РФ от 25.02.2013 N 152-О.

В Постановлении ФАС Северо-Западного округа от 03.06.2013 по делу N А26-7579/2012, в частности, отражено, что, поскольку на принадлежащее предпринимателю имущество был наложен арест и предприниматель не мог погасить путем реализации принадлежащего ему имущества задолженность по налогу, на которую начислены пени, это в силу статьи 75 НК РФ исключает возможность начисления пеней.

В Постановлении Девятнадцатого арбитражного апелляционного суда от 13.04.2009 N А35-6391/08-С15 приведено следующее толкование.

На основании статей 72 и 75 НК РФ пеня не является мерой налоговой ответственности.

Пени — это правовосстановительная мера государственного принуждения, носящая компенсационный характер за несвоевременную уплату налога в бюджет.

Понятие налоговой санкции предусмотрено пунктами 1, 2 статьи 114 НК РФ, согласно которым налоговые санкции являются мерой ответственности за совершение налогового правонарушения и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных главами 16 и 18 НК РФ.

Следовательно, налоговые санкции и пени имеют различную правовую природу.

Пунктом 18 Постановления Пленума ВС РФ и ВАС РФ N 41/9 от 11.06.1999 «О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации» разъяснено, что в силу статей 106, 108, 109 НК РФ вина является обязательным условием привлечения лица к ответственности за налоговое правонарушение, в связи с чем необходимо иметь в виду, что освобождение налогоплательщика и налогового агента от ответственности за совершение налогового правонарушения освобождает их только от взыскания штрафов, но не пени, поскольку последняя не является мерой налоговой ответственности.

Учитывая, что пени, начисленные в соответствии со статьей 75 НК РФ, являются мерой компенсационного характера потерь бюджета, а не мерой налоговой ответственности, и исходя из смысла статьи 114 Налогового кодекса и пункта 18 указанного Постановления, освобождение налогоплательщика от ответственности ввиду отсутствия вины в совершении налогового правонарушения возможно только в отношении взыскания штрафов, но не пени.

В Постановлении Президиума Томского областного суда от 21.03.2012 N 44г-8/2012 разъяснено, что основная цель налоговой пени — обеспечить надлежащее исполнение налогоплательщиками, плательщиками сборов и налоговыми агентами публично-правовой обязанности по своевременной уплате налоговых платежей.

Согласно правовой позиции КС РФ, сформулированной в Постановлении от 17.12.1996 N 20-П, пеня является разновидностью правовосстановительных мер государственно-правового принуждения, имеющих целью восполнить недоимку и компенсировать имущественные потери казне, причиненные несвоевременной уплатой налога.

В решении Арбитражного суда Свердловской области от 18.10.2012 N А60-26469/2012 отмечено, что пени являются платежом, производным от суммы основного долга, и не могут быть взысканы при отсутствии оснований для взыскания суммы налога (сбора), на которую начислены.

ФАС Северо-Кавказского округа в Постановлении от 17.01.2013 N А53-8011/2012 отметил, что пеня — правовосстановительная мера государственного принуждения, носящая компенсационный характер за несвоевременную уплату налога в бюджет, и должна применяться к тому субъекту налоговых правоотношений, на которого возложена такая обязанность. При этом следует иметь в виду, что обязанность по уплате в бюджет НДФЛ налоговым агентом возникает по общему правилу ранее, чем аналогичная обязанность возникает у налогоплательщика. Следовательно, взыскание пеней не с налогового агента, а с налогоплательщика (в случае неудержания с него налога налоговым агентом) не обеспечивало бы в полной мере возмещение ущерба государству от несвоевременной и неполной уплаты налога. При таких обстоятельствах инспекция правомерно начислила организации пени.

При этом следует иметь в виду, что обязанность по уплате в бюджет НДФЛ налоговым агентом возникает по общему правилу ранее, чем аналогичная обязанность возникает у налогоплательщика. Следовательно, взыскание пеней не с налогового агента, а с налогоплательщика (в случае неудержания с него налога налоговым агентом) не обеспечивало бы в полной мере возмещение ущерба государству от несвоевременной и неполной уплаты налога. При таких обстоятельствах инспекция правомерно начислила организации пени.

Как отмечено в Постановлении ФАС Московского округа от 28.03.2012 N А40-60722/10-107-327, основанием для освобождения от уплаты пеней могут быть именно разъяснения по вопросам уплаты налогов. Уведомление о возможности применения упрощенной системы налогообложения разъяснением по применению законодательства не является. Следовательно, оснований для освобождения налогоплательщика от уплаты пеней по налогам со ссылкой на уведомление о возможности применения упрощенной системы налогообложения не имеется.

КС РФ в Определении от 04.07.2002 N 202-О указал, что пеня является дополнительным платежом, направленным на компенсацию потерь государственной казны в результате недополучения налоговых сумм в срок в случае задержки уплаты налога.

Вместе с тем неуплата налога в срок при наличии переплаты в сумме, перекрывающей недоимку, при соблюдении установленных государством в НК РФ правил проведения их зачетов предотвращает причинение ущерба казне (казне Российской Федерации, казне субъекта Российской Федерации или казне муниципального образования) и, соответственно, необходимость его компенсации путем начисления пеней.

Аналогичная позиция изложена в Постановлении ФАС Северо-Западного округа от 30.07.2012 N А56-48850/2011.

В Постановлении Девятнадцатого арбитражного апелляционного суда от 21.11.2012 N А48-2528/2012 указан вывод о том, что пени являются способом обеспечения исполнения обязанности по уплате налога, а значит, изменение обязанности по уплате налога влечет изменение последствий неуплаты налога, в том числе пени.

ФАС Московского округа в Постановлении от 05.12.2012 N А40-136136/11-91-559 обращает внимание, что, поскольку пеня не входит в состав налога, отсутствуют основания распространять на нее положения о недопустимости взыскания налога за счет собственных средств налогового агента.

В соответствии с правовой позицией, изложенной в Постановлении Президиума ВАС РФ от 20.09.2011 N 5317/11, налоговый орган в случае неудержания и неперечисления в бюджет причитающейся с налогового агента суммы налога вправе привлечь его к ответственности, предусмотренной статьей 123 НК РФ, а также вправе начислить пени, поскольку пеня является способом обеспечения исполнения обязанности по уплате налогов.

Исходя из положений, содержащихся в статьях 46, 72, 75 НК РФ, уплату пеней следует рассматривать как дополнительную обязанность налогоплательщика помимо обязанности по уплате налога, исполняемую одновременно с обязанностью по уплате налога либо после исполнения последней. Исполнение обязанности по уплате пеней не может рассматриваться в отрыве от исполнения обязанности по уплате налога. Поэтому после истечения пресекательного срока взыскания задолженности по налогу пени не могут служить способом обеспечения исполнения обязанности по уплате налога и с этого момента не подлежат начислению.

Поэтому после истечения пресекательного срока взыскания задолженности по налогу пени не могут служить способом обеспечения исполнения обязанности по уплате налога и с этого момента не подлежат начислению.

Вывод об этом приведен в Постановлении Седьмого арбитражного апелляционного суда от 02.05.2012 N 07АП-2709/12.

В Апелляционном определении Волгоградского областного суда от 29.03.2012 N 33-3177/2012 отмечено, что пропуск налоговым органом сроков взыскания задолженности по налогам препятствует взысканию и пени за нарушение сроков уплаты этих налогов, так как в силу статьи 72 НК РФ начисление пени является лишь способом обеспечения исполнения обязанности по уплате налогов, а статья 75 НК РФ устанавливает правило об уплате пени одновременно с уплатой налога или после его уплаты в полном объеме.

В случае если налог зачисляется в бюджеты разных субъектов и решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей по этому налогу принято налоговым органом в установленные статьей 78 НК РФ сроки, но после установленного срока уплаты налога, со дня, следующего за установленным днем уплаты налога, до дня принятия такого решения налоговым органом будут начислены пени на сумму образовавшейся недоимки.

НК РФ не предусмотрен пересчет сумм пеней, начисленных до момента принятия налоговым органом решения о зачете сумм излишне уплаченного налога.

Аналогичный вывод изложен в письме Минфина России от 02.08.2011 N 03-02-07/1-273.

В случае нарушения пресекательного срока взыскания задолженности по налогу пени не могут выступать в качестве способа обеспечения исполнения обязанности по его уплате, их начисление и взыскание при таких обстоятельствах будут противоречить НК РФ.

Кроме того, учет в базе расчетов с бюджетом, ведущейся налоговым органом, просроченных или необоснованно числящихся за налогоплательщиком сумм недоимок и пени, а также начисление на эти суммы пени не только влечет за собой повторное направление налоговым органом требований об уплате налогов, принятие решений о принудительном их взыскании, но и лишает налогоплательщика права на зачет или возврат излишне уплаченных сумм в бюджет, поскольку в соответствии с пунктом 6 статьи 78 НК РФ в случае наличия у налогоплательщика недоимки по уплате налогов или задолженности по пеням (которые устанавливаются по базе РСБ) возврат налогоплательщику излишне уплаченной суммы налога производится только после зачета указанной суммы в счет погашения недоимки (задолженности).

С учетом изложенного исходя из необходимости соблюдения баланса частных и публичных интересов и отражения в справке объективной информации о состоянии расчетов с бюджетом в справке должны содержаться не только сведения о реально существующей и подтвержденной задолженности, но и указание на утрату налоговым органом возможности ее взыскания.

Данный вывод поддерживается судебной практикой (см. Постановление ФАС Московского округа от 04.09.2012 N А41-5671/12).

Пени являются правовосстановительной мерой государственного принуждения, носящей компенсационный характер, за несвоевременную уплату налога в бюджет и должны взыскиваться с того субъекта налоговых правоотношений, на которого возложена такая обязанность. Поскольку в определенных НК РФ случаях обязанность по перечислению в бюджет суммы налога, удержанного с доходов налогоплательщика, возложена на налоговых агентов, при неуплате в бюджет подлежащего удержанию и перечислению в бюджет налога налоговому агенту начисляются пени.

Правомерность начисления налоговым органом пеней на не уплаченную налоговым агентом сумму налога подтверждена Президиумом ВАС РФ в Постановлении от 20.09.2011 N 5317/11.

Аналогичная позиция отражена в Постановлении ФАС Северо-Западного округа от 01.06.2012 N А44-219/2010.

В Кассационном определении Верховного суда Республики Бурятия от 16.11.2011 N 33-3420 закреплен подход, согласно которому пеня (обязанность по ее уплате) установлена нормами законодательства о налогах и сборах, регулирующими отношения, основанные на административном подчинении, и не имеет гражданско-правового характера, придаваемого ей в смысле статьи 333 ГК РФ, в частности на указанную пеню не распространяются требования статьи 331 ГК РФ об обязательности письменной формы неустойки.

Данная позиция развита в Постановлении Президиума Томского областного суда от 21.03.2012 N 44г-8/2012.

Суд отметил, что по гражданскому законодательству неустойка является способом обеспечения исполнения гражданско-правовых обязательств (статья 329 ГК РФ) и мерой имущественной ответственности за их неисполнение или ненадлежащее исполнение (статья 330 ГК РФ). Право снижения неустойки предоставлено суду статьей 333 ГК РФ в целях устранения явной ее несоразмерности последствиям нарушения обязательств. Однако указанная норма материального закона применяется в отношениях частноправового характера, субъекты которых являются равными, имущественно самостоятельными, а также обладающих иными признаками, указанным в статьях 1, 2 ГК РФ. Налоговые правоотношения основаны на властном подчинении одной стороны другой, следовательно, споры по поводу невыполнения налогового обязательства носят публичный, а не гражданско-правовой характер, а потому к указанным правоотношениям не могут применяться нормы ГК РФ, в том числе статья 333 ГК РФ.

Право снижения неустойки предоставлено суду статьей 333 ГК РФ в целях устранения явной ее несоразмерности последствиям нарушения обязательств. Однако указанная норма материального закона применяется в отношениях частноправового характера, субъекты которых являются равными, имущественно самостоятельными, а также обладающих иными признаками, указанным в статьях 1, 2 ГК РФ. Налоговые правоотношения основаны на властном подчинении одной стороны другой, следовательно, споры по поводу невыполнения налогового обязательства носят публичный, а не гражданско-правовой характер, а потому к указанным правоотношениям не могут применяться нормы ГК РФ, в том числе статья 333 ГК РФ.

В силу прямого указания в пункте 3 статьи 3 ГК РФ, отсутствия в НК РФ нормы, допускающей применение к налоговым правоотношениям норм гражданского законодательства, снижение размера пени на основании статьи 333 ГК РФ недопустимо, противоречит нормам налогового и гражданского законодательства.

Штрафы за несвоевременную подачу или несвоевременную оплату; Пропущенный срок 2022

Налоговая декларация за 2021 год должна была быть подана 18 апреля 2022 года. Вы можете столкнуться с несвоевременной подачей налоговой декларации и/или штрафами за несвоевременную уплату налогов, если вы подадите декларацию после установленного срока и задолжали по налогам. Однако вам не грозит штраф за несвоевременную подачу декларации, если вы подаете что-либо (возврат или продление), даже если вы не можете ничего заплатить (налоги) к налоговому дню. Запуск и eFileIT! Даже если вы должны уплатить налоги и не можете уложиться в установленный срок, подайте в электронном виде отсрочку уплаты налога, отсрочку уплаты налога штата или налоговую декларацию, поскольку штрафы за несвоевременную подачу налогов обычно выше, чем штрафы за несвоевременную уплату налогов. Используйте PENALTYucator для оценки потенциальных штрафов IRS.

Вы можете столкнуться с несвоевременной подачей налоговой декларации и/или штрафами за несвоевременную уплату налогов, если вы подадите декларацию после установленного срока и задолжали по налогам. Однако вам не грозит штраф за несвоевременную подачу декларации, если вы подаете что-либо (возврат или продление), даже если вы не можете ничего заплатить (налоги) к налоговому дню. Запуск и eFileIT! Даже если вы должны уплатить налоги и не можете уложиться в установленный срок, подайте в электронном виде отсрочку уплаты налога, отсрочку уплаты налога штата или налоговую декларацию, поскольку штрафы за несвоевременную подачу налогов обычно выше, чем штрафы за несвоевременную уплату налогов. Используйте PENALTYucator для оценки потенциальных штрафов IRS.

Важное обновление IRS о снижении штрафных санкций от 26 августа 2022 г.: IRS объявило, что в связи с пандемией они будут предоставлять налоговые льготы Covid для определенных налоговых деклараций за 2019 и 2020 годы. IRS будет возвращать до 1,2 миллиарда долларов в общей сложности 1,6 миллионам отвечающих требованиям индивидуальных налогоплательщиков (форма 1040) и предприятий (форма 1120), которые поздно подали свои налоги за 2019 или 2020 год.

IRS будет возвращать до 1,2 миллиарда долларов в общей сложности 1,6 миллионам отвечающих требованиям индивидуальных налогоплательщиков (форма 1040) и предприятий (форма 1120), которые поздно подали свои налоги за 2019 или 2020 год.

Компенсации должны быть выданы тем, кто поздно подал и заплатил за непредставление штрафа; те, кто ожидает штрафа за несвоевременную подачу документов, но еще не подали или не заплатили его, могут рассчитывать на снижение штрафа за несвоевременную подачу документов. Это освобождение применимо только к неуплате штрафа, но не к неуплате штрафа. Возврат осуществляется автоматически, то есть правомочным лицам не нужно подавать на него заявление или требовать его. Если был наложен штраф за несвоевременную подачу документов, он будет уменьшен или удален; если он уже оплачен, налогоплательщик или компания получат возмещение или кредит на этот платеж. Большинство возмещений должны быть выданы к концу сентября.

Чтобы воспользоваться этим преимуществом, вам необходимо подать налоговую декларацию за 2019 и/или 2020 год не позднее 30 сентября 2022 года . Крайний срок подачи электронной заявки — 17 октября 2022 г., но вам нужно будет подать налоговую декларацию до конца сентября, чтобы соответствовать требованиям.

Крайний срок подачи электронной заявки — 17 октября 2022 г., но вам нужно будет подать налоговую декларацию до конца сентября, чтобы соответствовать требованиям.

IRS утверждает, что они смогут обрабатывать просроченные декларации быстрее, предоставив эту помощь, с целью вернуться к нормальной работе для 2022 года. Возвраты за сезон подачи 2023 года.

Подробная информация об освобождении от налоговых штрафов за несвоевременную подачу декларации за 2019 г., Налоговые декларации за 2020 год

Хотите знать, столкнетесь ли вы с федеральными штрафами за непредставление налоговой декларации до налогового дня? Ознакомьтесь с приведенной ниже информацией:

- Когда применяются штрафы: Если вы должны уплатить налоги и не подаете вовремя налоговую декларацию или отсрочку. Вы понесете штраф за несвоевременную подачу документов и/или штрафы за несвоевременную уплату налогов, включая проценты IRS. Таким образом, подайте либо налоговую декларацию, либо налоговую отсрочку до налогового дня, даже если вы не можете заплатить какие-либо налоги, причитающиеся к налоговому дню, поскольку это устранит штраф за несвоевременную подачу налоговой декларации, который обычно больше, чем штраф за несвоевременную уплату налога.

Продление распространяется только на крайний срок уплаты налогов до 15 октября — 17 октября 2022 года; не продлевает срок уплаты налога. Вы можете быть оштрафованы, если вовремя подадите налоговую декларацию или налоговую декларацию, но не заплатите причитающиеся налоги в установленный срок.

Продление распространяется только на крайний срок уплаты налогов до 15 октября — 17 октября 2022 года; не продлевает срок уплаты налога. Вы можете быть оштрафованы, если вовремя подадите налоговую декларацию или налоговую декларацию, но не заплатите причитающиеся налоги в установленный срок. - Когда штрафы обычно не применяются: Если вы ожидаете возмещения налога и не подаете налоговую декларацию вовремя. Если вы подадите налоговую декларацию в течение трех лет, вы получите полную сумму вашего возмещения, если только вы не задолжали налоги за предыдущий год или другой долг, и IRS или штат не компенсируют его.

Помните, что штрафы за непредставление налоговой декларации или отсрочки уплаты налогов выше, чем за неуплату причитающихся налогов. Штраф за несвоевременную подачу налоговой декларации составляет 4,5-5% в месяц от причитающейся суммы налога плюс проценты по сравнению со штрафом за просрочку платежа в размере 0,5% в месяц плюс проценты. Таким образом, лучше подать налоговую декларацию или налоговую отсрочку в электронном виде и заплатить столько налогов, сколько вы можете себе позволить, чем не подавать вообще.

Таким образом, лучше подать налоговую декларацию или налоговую отсрочку в электронном виде и заплатить столько налогов, сколько вы можете себе позволить, чем не подавать вообще.

Если вы только опоздали с подачей декларации, что означает, что вы уплатили причитающийся налог, применяется максимальный штраф за несвоевременную подачу в размере 5%. Если вы опаздываете с подачей и оплатой, то ваш штраф за несвоевременную подачу уменьшается на штраф за просрочку платежа, что приводит к штрафу в размере 4,5%. Если вы только просрочили оплату, то есть вы подали налоговую декларацию или налоговую декларацию, но не заплатили, вам грозит только штраф в размере 0,5%. Эти штрафы со временем будут увеличиваться, максимум до 25% от суммы неуплаченных налогов.

Каков самый высокий штраф IRS?

В среднем вам грозит штраф в размере 5%, если вы не подадите декларацию и не заплатите налоги. Это будет накапливаться каждый месяц, что это поздно, до пяти месяцев. Если вы подождете 60 или более дней после установленного срока, то минимальный штраф составит либо 435 долларов, либо 100% неуплаченного налога, в зависимости от того, что меньше. Если вы подаете, но не платите, то будет начислен только штраф в размере 0,5%, который будет увеличиваться в месяц, пока не будет достигнуто 25%. См. уведомления IRS, которые вы можете получить, если не платите налоги или не подаете документы в установленный срок.

Если вы подаете, но не платите, то будет начислен только штраф в размере 0,5%, который будет увеличиваться в месяц, пока не будет достигнуто 25%. См. уведомления IRS, которые вы можете получить, если не платите налоги или не подаете документы в установленный срок.

Вместо того, чтобы платить налоги, сбалансируйте свои удержания с вашим работодателем, чтобы вы ничего не должны в конце года. eFile.com предлагает четыре инструмента планирования W-4, которые помогут сбалансировать ваши удержания, чтобы вы могли сохранить больше своих денег в течение года.

Подготовьте и eFile что-нибудь, даже если вы ничего не можете заплатить . Почему? Штрафы за просрочку подачи обычно выше, чем штрафы за просрочку платежа. Подготовьте и подайте налоговую декларацию за 2021 год в электронном виде прямо сейчас. Нажмите ниже, чтобы использовать инструмент eFile.com PENALTYuctor и рассчитать любые штрафы или проценты, которые вы можете заплатить IRS из-за пропущенного срока или просрочки платежа.

Запустите PENALTYucator прямо сейчас

В следующих разделах ниже содержится подробная информация о несвоевременной подаче налоговой декларации и штрафах за ее уплату. У них также есть сроки подачи налоговых деклараций, чтобы потребовать возмещения налогов, и что делать, если вы не можете заплатить причитающиеся налоги.

Миф о наказании

Правда о наказании

«Электронная подача или подача налоговой отсрочки отсрочивает мои налоговые платежи и позволяет избежать любых штрафов IRS».

Даже если вы получите продление, вам все равно придется заплатить как минимум 90 % (80 % для соответствующих критериям возвратов за 2021 год) от вашего баланса, чтобы избежать штрафа за просрочку уплаты налога.

«Штраф за непредставление налоговой декларации или продление налогового дня небольшой. Неуплата обходится дороже.»

Отсутствие электронной подачи или подачи налоговой декларации или продления в десять раз дороже, чем неуплата налогов вовремя! (5% против 0,5%)

«Если с даты подачи налоговой декларации прошло три года, вам больше не нужно подавать налоговую декларацию за этот год».

По прошествии трех лет вы больше не можете требовать возмещения налога за этот год, но по-прежнему можете подать налоговую декларацию. Однако, если вы должны уплатить налоги, вам необходимо как можно скорее подать налоговую декларацию, а также задолженность по налогам и штрафам (штрафы за несвоевременную подачу налоговой декларации за каждый месяц, когда ваша налоговая декларация не подана).

Можете ли вы по-прежнему подать налоговую декларацию и потребовать возмещения/уплаты причитающихся налогов?

Ознакомьтесь с приведенной ниже таблицей, чтобы узнать, когда и как требовать возмещения налога. Если вы должны уплатить налоги, подайте налоговую декларацию и представьте налоговый платеж как можно скорее, чтобы уменьшить штрафы и штрафы за несвоевременную подачу и уплату налогов. Вы можете требовать возмещения налога только в течение трех лет после первоначальной даты выплаты. По истечении этой даты деньги поступают в Казначейство США. Не становитесь частью статистики! Подайте декларацию за предыдущий год как можно скорее. Независимо от того, пропустите ли вы возврат налога, вам следует подумать о подаче декларации за предыдущий год, даже если вы не получите возмещение налога.

Независимо от того, пропустите ли вы возврат налога, вам следует подумать о подаче декларации за предыдущий год, даже если вы не получите возмещение налога.

электронная подача больше не доступна для просроченных деклараций; воспользуйтесь ссылками в таблице, чтобы найти и заполнить все формы налоговой декларации за предыдущий год. Здесь, на eFile.com, подготавливайте отчет за текущий год каждый год, чтобы вам не пришлось беспокоиться об обработке сложных налоговых форм, выполнении математических расчетов и отправке всех ваших форм по почте. Подготовьте и подайте свои декларации в электронном виде на eFile.com и избегайте всех этих хлопот и путаницы.

Налоговый год

Крайний срок подачи налоговой декларации

Заявка на возмещение/Подача заявки по телефону

Инструкции по подаче заявки на возмещение

2020

17 мая 2021 г.

15 апреля 2024 г.

Электронный файл больше не доступен.

Подготовьте и подайте налоговую декларацию за 2020 год на бумаге.

2019

15 июля 2020 г.

15 апреля 2023 г.

Электронный файл больше не доступен.

Подготовьте и подайте налоговую декларацию за 2019 год на бумаге.

2018

15 апреля 2019 г.

Просрочено

Вы больше не можете требовать возврата налога за 2017 год.

Подготовьте и подайте налоговую декларацию за 2018 год на бумаге.

2017

18 апреля 2018 г.

Просрочено

Вы больше не можете требовать возврата налога за 2017 год.

Подготовьте и подайте налоговую декларацию за 2017 год на бумаге.

Срок действия всех возвратов за 2018 год и предыдущие годы истек. Если вам причиталось возмещение за эти годы, оно было передано федеральному правительству. Если вы задолжали налоги в эти годы, подайте и заплатите как можно скорее.

Какой штраф за несвоевременную подачу налоговой декларации?

Если вы подадите налоговую декларацию за 2021 год после установленного срока и не получили продление, то вам будет наложен штраф в размере 5% от вашего остатка, причитающегося за месяц или часть месяца, если декларация подается с опозданием (на срок до пяти месяцы). Сумма штрафа за непредставление документов будет уменьшена на сумму, которую вы должны заплатить за неуплату штрафа за любой месяц, в котором применяются оба штрафа. Если вы подаете декларацию с опозданием более чем на 60 дней, ваш минимальный штраф за непредставление декларации будет составлять 100 % от суммы неуплаченных налогов 9.0003 или 435 долларов США (в зависимости от того, что меньше).

Сумма штрафа за непредставление документов будет уменьшена на сумму, которую вы должны заплатить за неуплату штрафа за любой месяц, в котором применяются оба штрафа. Если вы подаете декларацию с опозданием более чем на 60 дней, ваш минимальный штраф за непредставление декларации будет составлять 100 % от суммы неуплаченных налогов 9.0003 или 435 долларов США (в зависимости от того, что меньше).

Например, если вы должны 100 долларов США в виде налогов по налоговой декларации за 2021 год, ваш дополнительный штраф за непредставление налоговой декларации будет составлять 4,50 доллара США в месяц (уменьшен с 5 долларов США из-за одновременного штрафа за неуплату). Однако если вы подали налоговую декларацию с опозданием более чем на 60 дней, минимальный штраф за непредставление налоговой декларации составляет 100 % от суммы налога, которую вы должны уплатить (100 долларов США), или 435 долларов США в зависимости от того, какая из этих сумм меньше.

Какой штраф за несвоевременную уплату налогов?

Если вы не уплатите всю причитающуюся сумму к крайнему сроку уплаты налога, , даже если вы подадите продление , на вас будет наложен штраф в размере 0,5% от вашего остатка, причитающегося за месяц или часть месяца после истечения срока. Сумма вашего штрафа за неуплату не будет превышать 25% вашей задолженности по налогам.

Сумма вашего штрафа за неуплату не будет превышать 25% вашей задолженности по налогам.

Если вы не оплатите причитающуюся сумму в полном объеме, вы также должны будете заплатить проценты на невыплаченную сумму. Процентная ставка устанавливается ежеквартально федеральным правительством. Текущая процентная ставка 2021 года за недоплату налогов составляет 3%.

Должен ли я платить штрафы за несвоевременную подачу документов и оплату?

Как правило, вы должны платить штрафы и проценты, если вы должны заплатить налоги и подать и/или заплатить с опозданием. Чтобы узнать, можете ли вы столкнуться со штрафами IRS за несвоевременную подачу документов и/или несвоевременный платеж, найдите приведенный ниже сценарий, который относится к вам:

.1. Вы НЕ подали электронную декларацию или не подали федеральную налоговую декларацию за 2021 налоговый год до 18 апреля 2022 г., но ожидаете возмещения.

Как правило, вам не грозят штрафы, но вы должны подать налоговую декларацию, чтобы получить возврат налога. У вас будет 3 года с первоначальной даты оплаты или до 18 апреля 2025 года, чтобы подать налоговую декларацию за 2021 год и потребовать возмещения налога. После 18 апреля 2025 года вы больше не можете требовать возмещения за 2021 год, и деньги пойдут в Казначейство США. Смотрите информацию о невостребованных возвратах налогов.

У вас будет 3 года с первоначальной даты оплаты или до 18 апреля 2025 года, чтобы подать налоговую декларацию за 2021 год и потребовать возмещения налога. После 18 апреля 2025 года вы больше не можете требовать возмещения за 2021 год, и деньги пойдут в Казначейство США. Смотрите информацию о невостребованных возвратах налогов.

Что дальше? Подготовьте и подайте налоговую декларацию в электронном виде через eFile.com как можно скорее, но не позднее 15 октября — 17 октября 2022 года. По истечении октября вам нужно будет вручную подготовить и подать налоговую декларацию за 2021 год по почте.

2. Вы ДЕЙСТВИТЕЛЬНО подали электронную декларацию или вовремя подали федеральную налоговую декларацию, и у вас есть задолженность по налогам.

Скорее всего, вам придется заплатить штраф в размере 0,5% от причитающегося вам остатка за каждый месяц (или часть месяца), в течение которого ваши налоги остаются неуплаченными после установленного срока. Максимальная сумма этого штрафа составляет 25% от суммы неуплаченных налогов.

Максимальная сумма этого штрафа составляет 25% от суммы неуплаченных налогов.

Что дальше? Заплатите часть или все налоги как можно скорее. Если вы не можете заплатить всю сумму за один раз, вы можете заключить соглашение о рассрочке с IRS.

3. Вы НЕ подали в электронном виде или не подали федеральную налоговую декларацию или продление вовремя, и у вас есть задолженность по налогам.

Вы, скорее всего, столкнетесь с двумя типами штрафов: за несвоевременную подачу налоговой декларации или продления и за несвоевременную уплату налогов.

Штраф за непредставление налоговой декларации составляет 5% от вашего остатка, причитающегося за каждый месяц (или часть месяца), в течение которого ваши налоги остаются неуплаченными. Сумма, которую вы должны заплатить за этот штраф, будет уменьшена на сумму, которую вы должны заплатить за неуплату штрафа. Максимальная сумма этого штрафа составляет 25% от суммы неуплаченных налогов. Если вы подадите налоговую декларацию с опозданием более чем на 60 дней, минимальный штраф за непредставление составит 100% от суммы неуплаченных налогов или 435 долларов США, в зависимости от того, что меньше.

Если вы подадите налоговую декларацию с опозданием более чем на 60 дней, минимальный штраф за непредставление составит 100% от суммы неуплаченных налогов или 435 долларов США, в зависимости от того, что меньше.

Штраф за неуплату составляет 0,5% от вашего остатка, причитающегося за каждый месяц (или часть месяца), в течение которого ваши налоги остаются неуплаченными. Этот штраф не будет превышать 25% от суммы ваших неуплаченных налогов.

Если оба штрафа применяются к вам в течение одного месяца, штраф за непредставление документов уменьшается на 0,5% в месяц. Ограничение в 25% применяется к обоим штрафам вместе.

Что дальше? Подготовьте и подайте налоговую декларацию в электронном виде через eFile.com как можно скорее, но не позднее 15 октября — 17 октября 2022 года. После крайнего срока в октябре вам нужно будет подготовить и подать налоговую декларацию за 2021 год по почте. Кроме того, как можно скорее заплатите часть или все налоги. Если вы не можете заплатить всю сумму сейчас, вы можете заключить соглашение об оплате с IRS.

4. Вы ДЕЙСТВИТЕЛЬНО подали электронный файл или подали заявление о продлении, принятом Налоговым управлением США, и у вас есть задолженность по налогам, но вы их не заплатили.

Если вы оплатите не менее 90% причитающегося остатка при получении федерального продления, вы не будете оштрафованы за просрочку платежа. В противном случае вам придется заплатить штраф за неуплату в размере 0,5% от вашего остатка за каждый месяц (или часть месяца), в течение которого ваши налоги остаются неуплаченными. Максимальный размер этого штрафа составляет 25% от неуплаченных налогов.

Вы должны подать налоговую декларацию за 2021 г. в электронном виде или подать ее до крайнего срока в октябре, в противном случае вы начнете сталкиваться со штрафом за непредставление, который составляет 5% от вашего остатка, причитающегося за каждый месяц (или часть месяца), в котором ваши налоги остаются неоплаченными. Сумма, которую вы должны заплатить за этот штраф, будет уменьшена на сумму, которую вы должны заплатить за неуплату штрафа, если вы должны заплатить оба штрафа в любом месяце. Сумма штрафа за непредставление налоговой декларации не будет превышать 25 % от причитающегося вам остатка, но если вы подадите налоговую декларацию более чем через 60 дней после продленного срока, минимальный штраф за непредставление составит 100 % неуплаченные налоги или 435 долларов США, в зависимости от того, что меньше.

Сумма штрафа за непредставление налоговой декларации не будет превышать 25 % от причитающегося вам остатка, но если вы подадите налоговую декларацию более чем через 60 дней после продленного срока, минимальный штраф за непредставление составит 100 % неуплаченные налоги или 435 долларов США, в зависимости от того, что меньше.

Что дальше? Подготовьте и подайте электронную налоговую декларацию за 2021 год на eFile.com до крайнего срока в октябре и заплатите как можно скорее. Если вы не можете оплатить всю сумму сейчас, возможно, вы сможете заключить план уплаты налогов в рассрочку IRS. Если вы подали расширение на eFile.com, узнайте, как подать налоговую декларацию после того, как ваше расширение было принято IRS.

5. Вы ДЕЙСТВИТЕЛЬНО подавали в электронном виде или подавали налоговую декларацию или продление налога, но она была отклонена, и вы НЕ подавали ее повторно, И у вас есть задолженность по налогам.

Эта ситуация аналогична ситуации, когда вы вообще не подали налоговую декларацию, и вы, вероятно, столкнетесь с штрафами за непредставление налоговой декларации и штрафами за неуплату, как описано выше.

6. У вас есть уважительная причина для того, чтобы не подать налоговую декларацию или не уплатить вовремя причитающиеся налоги.

Как правило, вам не придется платить штраф за непредставление или неуплату. Есть несколько сценариев, когда налогоплательщик может получить продление срока подачи:

- Военные, находящиеся на действительной военной службе за пределами США (2 месяца)

- Гражданин США, находящийся за границей (2 месяца)

- Находится в зоне стихийного бедствия, объявленной на федеральном уровне (даты подачи документов см. на странице).

7. Вы ДЕЙСТВИТЕЛЬНО подали электронный файл или подали заявление о продлении, принятом Налоговым управлением США, и ожидаете возврата налога или должны 0 долларов США по налогам.

Независимо от того, использовали ли вы eFile.com для подготовки и подачи электронной налоговой декларации за 2021 г. , ваша декларация была принята, и вы либо должны 0 долларов США в виде налогов, либо ожидаете возмещения путем прямого депозита. В этом случае вы не столкнетесь с какими-либо штрафами, если IRS не компенсирует ваш возврат по какой-либо причине. Следите за статусом вашего возмещения для получения обновлений по этому вопросу.

, ваша декларация была принята, и вы либо должны 0 долларов США в виде налогов, либо ожидаете возмещения путем прямого депозита. В этом случае вы не столкнетесь с какими-либо штрафами, если IRS не компенсирует ваш возврат по какой-либо причине. Следите за статусом вашего возмещения для получения обновлений по этому вопросу.

Что делать, если вы не можете заплатить налоги или штрафы, которые должны заплатить?

Если вы не можете уплатить по крайней мере 90% причитающихся налогов к исходному крайнему сроку уплаты налогов, вам, скорее всего, придется заплатить штраф. Как вы можете оплатить свой налоговый счет, когда остаток к уплате продолжает складываться? Уплатите причитающийся налог в меру своих финансовых возможностей и, по крайней мере, подайте декларацию или продление как можно скорее.

Решение 1. Найдите альтернативные способы оплаты

Например, если вы используете кредитную карту или кредит для оплаты налогового счета, проценты могут быть меньше, чем штрафы IRS, с которыми вы столкнетесь. Варианты оплаты налогов, которые вы должны сейчас.

Варианты оплаты налогов, которые вы должны сейчас.

Решение 2. Подать заявку на соглашение об оплате с IRS

Существует три варианта согласования плана платежей с IRS:

- Получите краткосрочное продление срока оплаты,

- Вход в рассрочку, ИЛИ

- Сделайте компромиссное предложение.

Дополнительная информация о планах рассрочки и других вариантах оплаты IRS.

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

Налоговые штрафы — пустая трата денег. Вот как их избежать

Если вам не нравится выбрасывать деньги, вы захотите сделать все возможное, чтобы избежать налоговых штрафов и процентов, если в конечном итоге вы окажетесь должны деньги IRS в своей налоговой декларации за 2021 год.

Даже относительно небольшая задолженность может быстро увеличиться. Допустим, вы должны IRS еще 1000 долларов, но не заполняйте налоговую декларацию и не платите деньги в течение шести месяцев после первоначальной даты платежа. Ваш счет может вырасти до как минимум 1615 долларов.

Вот разбивка того, как начисляются штрафы и проценты, и как защитить себя от этого.

На вас может быть наложен штраф за непредставление налоговой декларации, если вы по-прежнему должны деньги IRS за 2021 налоговый год и не подаете федеральную налоговую декларацию до официального срока подачи. Это 18 апреля для большинства людей, 19 апреля.для жителей штата Мэн и Массачусетса, а через месяц или более для людей, проживающих в зонах стихийного бедствия, объявленных на федеральном уровне, или налогоплательщиков США, проживающих за пределами страны 18 апреля.

Это 18 апреля для большинства людей, 19 апреля.для жителей штата Мэн и Массачусетса, а через месяц или более для людей, проживающих в зонах стихийного бедствия, объявленных на федеральном уровне, или налогоплательщиков США, проживающих за пределами страны 18 апреля.

Internal Revenue Service IRS) налоговая форма 1040 за 2021 налоговый год. Фотография сделана 20 января 2022 года. (AP Photo/Jon Elswick)

Jon Elswick/APПочему этот налоговый сезон особенно разочаровывает

Штраф за непредставление декларации суровый: 5% от неуплаченного налога, который вы должны заплатить за каждый месяц или часть месяца, когда ваша декларация просрочена. Это означает, что если вы должны подать заявку 18 апреля, но не сделаете этого до 5 мая, вы должны заплатить 10% от вашего баланса за опоздание на два месяца, сказал Ларри Грей, дипломированный бухгалтер и управляющий партнер AGCCPA в Миссури.

Максимальный штраф, который вы платите, ограничен 25% от вашего непогашенного остатка. Это полезно в тех случаях, когда вы должны большие суммы, например, 10 000 долларов. В этом случае вы не будете должны более 2500 долларов через пять месяцев.

Однако при меньшем остатке вы, вероятно, заплатите более 25%, потому что вам будет назначен минимальный штраф, который применяется, когда вы опоздаете более чем на 60 дней. Этот минимум установлен в размере 435 долларов США или 100% вашего налога, в зависимости от того, что меньше.

Таким образом, при остатке в 1000 долларов вы будете должны 435 долларов через шесть месяцев только за то, что не подали вовремя.

(Если вы должны вернуть деньги, с вас не будет взиматься плата.)

Хорошая новость: избежать штрафа за непредоставление файла смехотворно легко. Если вы не можете подать полную и точную декларацию до 18 апреля, прекратите то, что вы делаете прямо сейчас, и запросите автоматическое продление на шесть месяцев, заполнив форму 4868. Таким образом, у вас будет время до 17 октября, чтобы подать налоговую декларацию. без штрафа за несвоевременную подачу.

Даже если вы подаете заявку вовремя или подаете заявку на продление и избегаете штрафа за непредставление заявки, вы можете быть подвергнуты штрафу за просрочку платежа, если вы не погасите свой баланс полностью до первоначальной даты подачи заявки.

Если вы этого не сделаете, вам придется платить 0,5% от непогашенного остатка за каждый месяц или часть месяца, когда вы опаздываете. Чем дольше вы ждете оплаты, тем больше штраф, хотя максимальный штраф здесь также ограничен 25% от вашего непогашенного остатка.

Adobe Stock

Не паникуйте, если вы получили страшное уведомление IRS

Таким образом, если вы должны 1000 долларов и не выплачиваете их в течение шести месяцев, вы можете задолжать еще 30 долларов (5 долларов в месяц в течение шести месяцев). Если вы задержите платеж дольше, вы получите максимальную сумму в 250 долларов.

Вы можете минимизировать штраф несколькими способами. Оплатите хотя бы часть того, что вы должны, до даты подачи первоначальной заявки. Или, если вы подаете декларацию и получаете утвержденный план платежей в IRS, штраф в размере 0,5% в месяц уменьшается до 0,25% от вашего непогашенного остатка, отметил Грей.

С другой стороны, сказал он, ваша ставка штрафа может возрасти до 1% в месяц, если вы допустили серьезные правонарушения и не погасили причитающуюся сумму в течение 10 дней после получения уведомления CP504 от IRS. Это уведомление информирует вас о том, что, если вы не заплатите то, что вы должны, агентство будет взимать с вашего банковского счета, заработной платы или государственного возмещения для погашения вашего счета.![]()

Если у вас есть уважительная причина для неуплаты вовремя, вы можете обратиться в IRS, приложив заявление к своей декларации всякий раз, когда вы ее подаете. Если IRS примет ваше объяснение, оно может снять штраф. Как минимум, вам нужно показать, что ваша неуплата не является результатом «умышленного пренебрежения». Как заявляет IRS, «добросовестный платеж в кратчайшие сроки может помочь установить, что ваша первоначальная несвоевременная оплата была вызвана разумной причиной, а не умышленным пренебрежением».

Имейте в виду, что если вы не подадите налоговую декларацию или не заплатите причитающуюся сумму, вы получите как штраф за непредставление декларации, так и штраф за просрочку платежа. Исключение составляют случаи, когда вы проживаете в зоне стихийного бедствия, объявленной на федеральном уровне. В этом случае Налоговое управление США обычно предоставляет расширение файла и для уплаты налогов.

Исключение составляют случаи, когда вы проживаете в зоне стихийного бедствия, объявленной на федеральном уровне. В этом случае Налоговое управление США обычно предоставляет расширение файла и для уплаты налогов.

Неподача документов и штрафы за просрочку платежа вряд ли являются единственными рычагами, которые может использовать IRS. На вас также могут наложить штрафы, «связанные с точностью», если, например, вы серьезно занижаете налог, который вы должны заплатить, что может быть результатом занижения вашего дохода. Или если вы умышленно игнорируете налоговые правила.

Что бы вы ни получили, до тех пор, пока вы не оплатите свой налоговый счет в полном объеме, проценты будут продолжать начисляться как на ваш невыплаченный налоговый баланс, так и на даже на последующие штрафы, которые будут добавлены к вашей вкладке, если они останутся неоплаченными.