Печать учетной политики в «1С:Бухгалтерии 8» (ред. 3.0)

Печать учетной политики в «1С:Бухгалтерии 8» (ред. 3.0) — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

27.04.2015

В «1С:Бухгалтерии 8» (ред. 3.0), начиная с версии 3.0.39, реализована возможность печати приказа об учетной политике, в том числе и комплекта приложений к приказу. Предложенный программой вариант учетной политики не только позволит выполнить требования законодательства, но и сэкономит время бухгалтерской службы.

Содержание

- Состав учетной политики

- Внесение дополнений и изменений в учетную политику

Настраивать параметры учетной политики в программе можно было всегда, но теперь пользователь получил возможность распечатать приказ об учетной политике вместе с приложениями в полном соответствии с заданными настройками. Комплект документов, составляющих учетную политику организации, формируется по принципу разумного и необходимого минимума, если же у пользователя есть дополнительные пожелания и уточнения, то он может их внести в печатную форму самостоятельно. Таким образом, исходя из соображений целесообразности, учетная политика не перегружена положениями «на все случаи жизни» (например, описанием учета тех видов деятельности, которые организацией не ведутся и, возможно, не будут осуществляться никогда).

Комплект документов, составляющих учетную политику организации, формируется по принципу разумного и необходимого минимума, если же у пользователя есть дополнительные пожелания и уточнения, то он может их внести в печатную форму самостоятельно. Таким образом, исходя из соображений целесообразности, учетная политика не перегружена положениями «на все случаи жизни» (например, описанием учета тех видов деятельности, которые организацией не ведутся и, возможно, не будут осуществляться никогда).

Обращаем ваше внимание, что предлагаемый вариант учетной политики ориентирован, прежде всего, на предприятия малого бизнеса. Именно поэтому разработчики программы сознательно не пошли по пути создания конструктора учетной политики, требующего от пользователя больших временных затрат и высокой квалификации в области бухгалтерского и налогового учета. Вместо этого пользователи получили в свое распоряжение фактически уже готовое и достаточно простое решение.

Такая позиция связана, прежде всего, с пониманием положения, в котором находится бухгалтер малого предприятия. Зачастую он ведет все участки бухгалтерского учета на предприятии один, без помощников, у него не хватает времени на решение всех задач. В то же время, операции на предприятии не такие уж сложные.

Зачастую он ведет все участки бухгалтерского учета на предприятии один, без помощников, у него не хватает времени на решение всех задач. В то же время, операции на предприятии не такие уж сложные.

Состав учетной политики

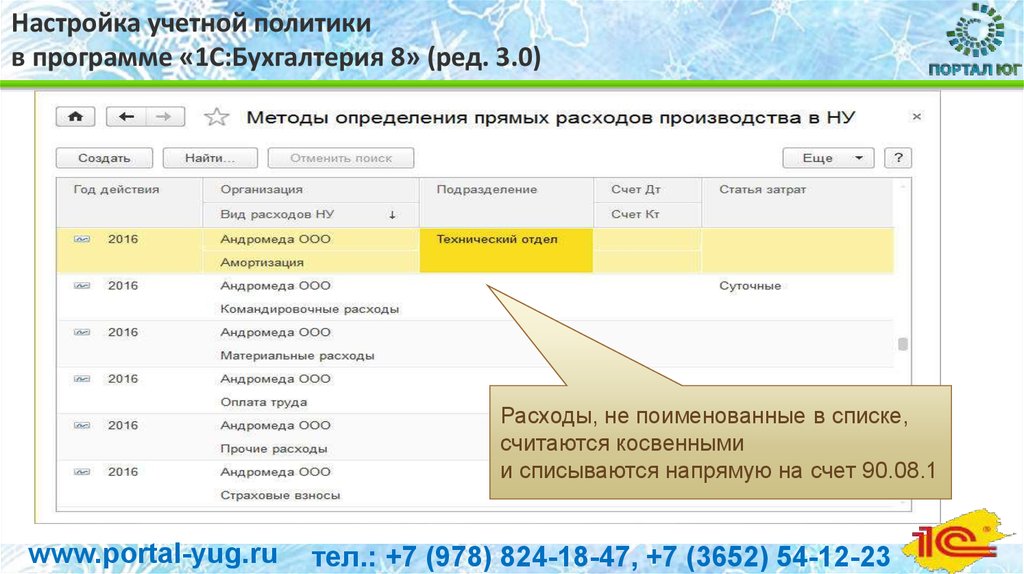

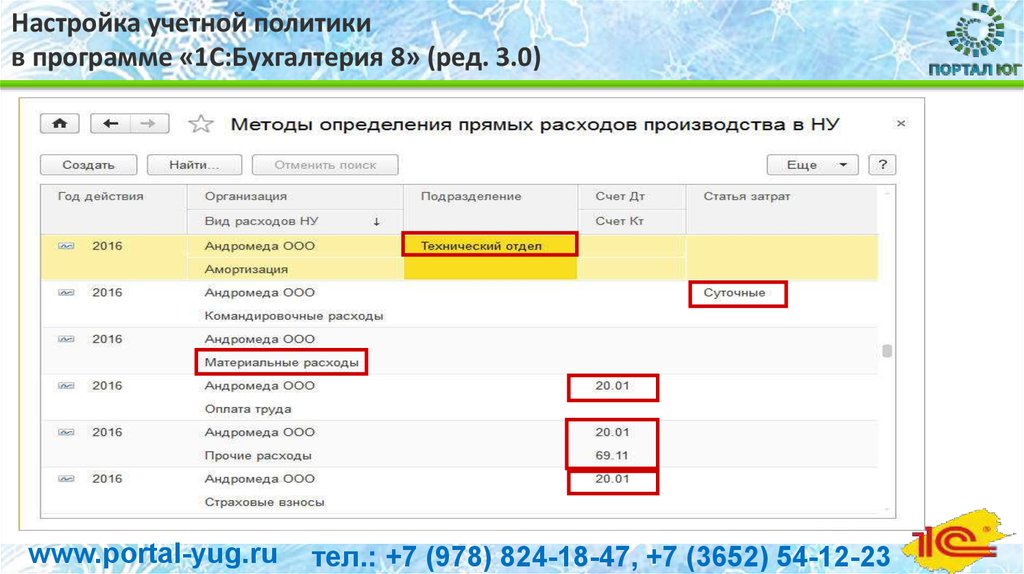

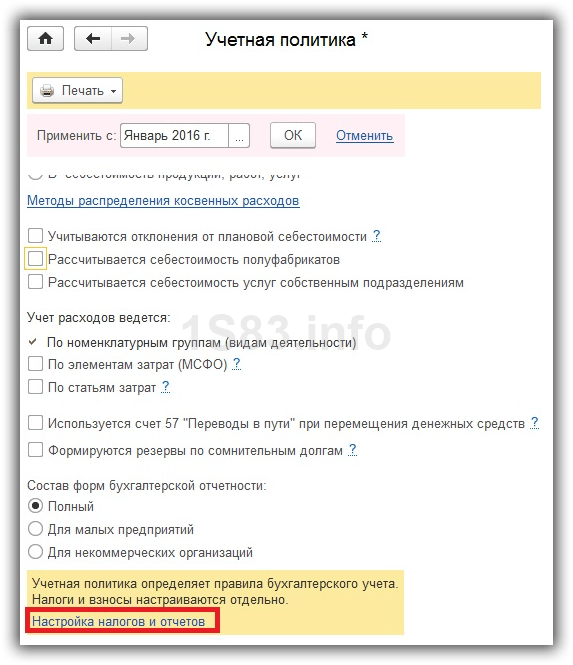

Доступ к приказу об учетной политике и всем приложениям к нему осуществляется как из формы списка настроек учетной политики, так и из формы регистра сведенийРис. 1. Печать учетной политики из формы настроек

Программа предлагает следующий состав приложений:

- Учетная политика по бухгалтерскому учету;

- Рабочий план счетов;

- Формы первичных документов;

- Регистры бухгалтерского учета;

- Учетная политика по налоговому учету;

- Регистры налогового учета.

Состав разделов учетной политики для целей бухгалтерского и налогового учета зависит от используемой функциональности программы и настроек учетной политики конкретной организации, например:

- если организация применяет УСН, то состав учетной политики по налоговому учету будет содержать только раздел Налог на доходы физических лиц;

- если организация не ведет раздельный учет НДС, то в составе учетной политики по налоговому учету будет отсутствовать раздел Налоговый учет по налогу на добавленную стоимость;

- если организация не осуществляет выпуск продукции и не выполняет работы производственного характера, то в составе учетной политики по бухгалтерскому и налоговому учету будут отсутствовать разделы, посвященные незавершенному производству и готовой продукции;

- если в организации нет основных средств и нематериальных активов, и в программе отключена соответствующая функциональность по учету ОС и НМА, то в составе учетной политики по бухгалтерскому и налоговому учету будут отсутствовать разделы, посвященные учету основных средств и нематериальных активов.

Перечень применяемых организацией форм первичных учетных документов оформляется в виде приложения к приказу об учетной политике (рис. 2). В перечне предлагаемых программой форм содержатся как регламентированные законодательством формы (например, универсальный корректировочный документ, приходный кассовый ордер (КО-1), товарная накладная ТОРГ-12 и т. д.), так и другие формы, реализованные в программе (например, акт на передачу прав, разнообразные справки-расчеты и т. д.).

Рис. 2. Формы первичных документов

Внесение дополнений и изменений в учетную политику

Согласно пунктам 8 и 11 ПБУ 1/2008 «Учетная политика организации», а также статье 313 НК РФ изменения или дополнения в учетную политику утверждаются приказом руководителя.

Напоминаем, что организация может вносить дополнения в учетную политику для целей бухгалтерского и налогового учета, если появляются новые факты хозяйственной деятельности, с которыми организация ранее не сталкивалась (например, торговая организация начинает оказывать услуги производственного характера).

Для внесения изменений в учетную политику пункт 10 ПБУ 1/2008 устанавливает несколько оснований:

- если изменилось законодательство или вносились коррективы в нормативно-правовые акты по бухгалтерскому учету;

- если организация решила применить новые способы ведения бухучета, которые предполагают более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

- если существенно изменились условия хозяйствования организации (например, реорганизация или изменение видов деятельности).

Практически те же правила предусмотрены пунктом 7 статьи 8 Закона № 402-ФЗ «О бухгалтерском учете», а также статьей 313 НК РФ.

Изменения учетной политики можно применять не раньше начала отчетного периода, следующего за периодом их утверждения. Исключение — изменение учетной политики, вызванное поправками в законодательство. В этом случае изменение учетной политики применяется с момента вступления в силу соответствующего нормативно-правового акта (пункт 12 ПБУ 1/2008, статья 313 НК РФ).

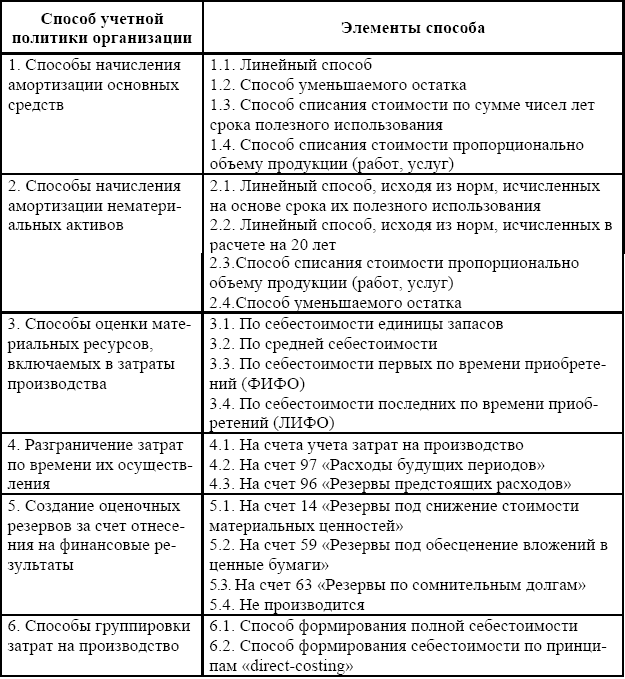

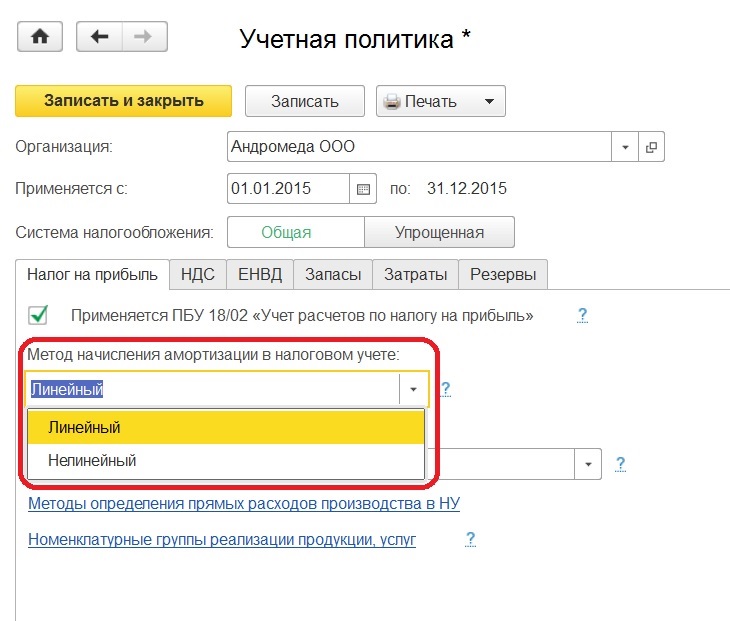

Обращаем внимание, что некоторые способы учета, применяемые организацией, она не вправе изменять в течение определенного периода. Например, налогоплательщик вправе перейти с нелинейного метода начисления амортизации на линейный не чаще одного раза в пять лет (статья 259 НК РФ).

В случае необходимости внесения дополнений или изменений в учетную политику, проще всего, пользуясь новой возможностью, распечатать новый приказ об учетной политике с новым комплектом приложений к нему. Однако можно отредактировать предлагаемые файлы и оформить приказ о дополнении в учетную политику с внесением нового раздела или с изменением формулировки уже существующего раздела учетной политики организации.

При помощи кнопок Сохранить и Отправить скорректированную учетную политику с приложениями можно сохранить в файлы в предлагаемых программой форматах, а также отправить по электронной почте в виде вложений.

ИС 1С:ИТС

Подробнее о настройках учетной политики в «1С:Бухгалтерии 8» см. в разделе «Бухгалтерский и налоговый учет»:

- для целей учета НДС на http://its.1c.ru/db/accnds#content:1052:hdoc ;

- для целей учета налога на прибыль на http://its.1c.ru/db/accprib#content:1055:hdoc ;

- для целей применения УСН на http://its.1c.ru/db/accusn#content:334:hdoc.

Темы: учетная политика , 1С:Бухгалтерия 8 , 1С:Предприятие 8

Рубрика: 1С:Бухгалтерия 8

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Опубликована видеозапись лекции о новом в «1С:Бухгалтерии 8» — обзор актуальных обновлений, версии 3.

0.123 – 3.0.126

Самое новое в «1С:Бухгалтерии 8»: загрузка отчета о продажах Яндекс.Маркет из файла

Как в 1С отразить приобретение электронных услуг у иностранцев

Самое новое в «1С:Бухгалтерии 8»: загрузка отчета о продажах OZON через API

Учет налоговых убытков от реализации амортизируемых ОС в «1С:Бухгалтерии 8»

0.123 – 3.0.126

Самое новое в «1С:Бухгалтерии 8»: загрузка отчета о продажах Яндекс.Маркет из файла

Как в 1С отразить приобретение электронных услуг у иностранцев

Самое новое в «1С:Бухгалтерии 8»: загрузка отчета о продажах OZON через API

Учет налоговых убытков от реализации амортизируемых ОС в «1С:Бухгалтерии 8» Мероприятия

1C:Лекторий: 20 декабря 2022 года (вторник, начало в 10:00) — Новое в НДФЛ. Отчетность. Отдельные вопросы исчисления и уплаты 1C:Лекторий: 22 декабря 2022 года (четверг, начало в 12:00) — Возможности «1С:Бухгалтерии 8» для эффективного ведения учета | 1C:Лекторий: 22 декабря 2022 года (четверг) — Обзор HR-функциональности в «1С:ЗУП 8 КОРП» (ред. 3). 1C:Лекторий: 12 января 2023 года (четверг, начало в 12:00) — Самые важные изменения в учете и отчетности в «1С:ЗУП» с 2023 года |

Все мероприятия

Настройка учетной политики 1С — 1С ПРОЕКТ

Настройка параметров учета, учетной политики, или как говорят специалисты более глубокого уровня – констант – одна из первых и главных задач на этапе запуска программы 1С Предприятие. Когда-то мы уже писали о том, что основные настройки программы вводятся в стартовом помощнике 1С появляющемся при первом запуске программы. Но мы решили дополнительно подробно рассмотреть вопрос настроек параметров учета, потому что от правильности выбора констант зависит дальнейшая работа программы. Далее приведен пример настройки учетной политики конфигурации «Управление торговлей» 2. 3.

3.

Настоятельно рекомендуем заполнить все предлагаемые к заполнению поля при первоначальном запуске программы. Как правило, этого достаточно для начала работы в программе. Давайте подробно рассмотрим каждую вкладку для заполнения и выясним, что именно хочет 1С.

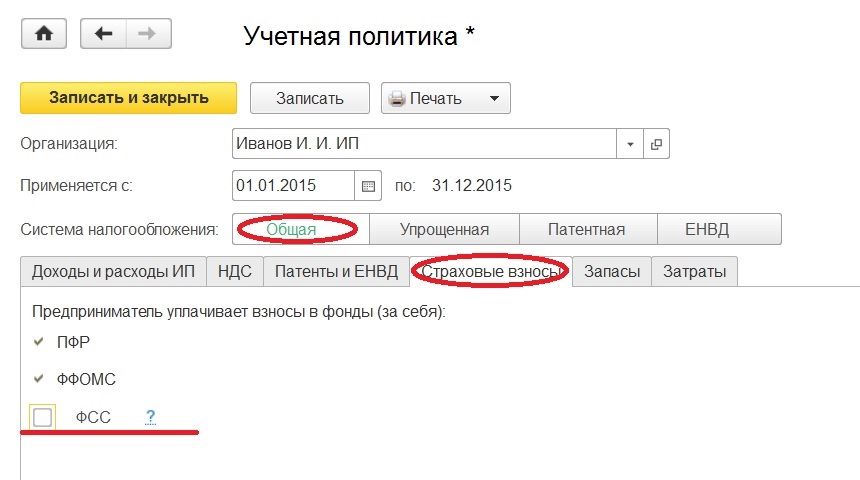

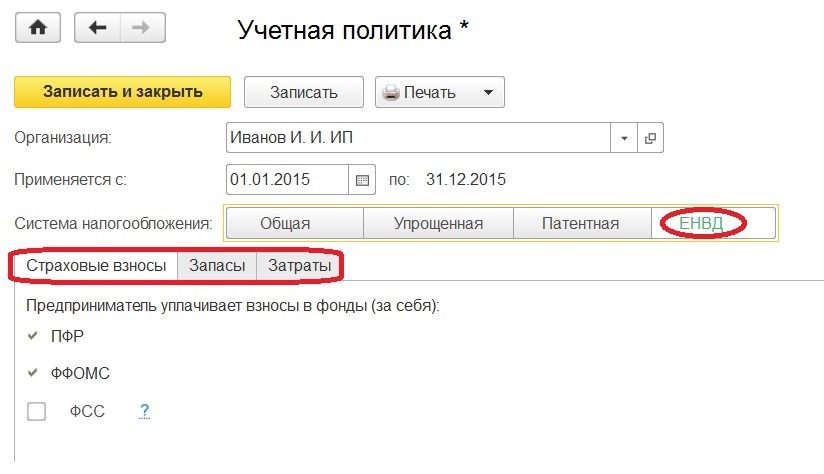

РАЗДЕЛ 1. Сведения об организацииПодробно на заполнении сведений об организации мы останавливаться не будем, лишь отметим самые важные настройки. К важным настройкам можно отнести данные из регистрационных документов (код ИНН, ЕГРПОУ, р/с, юр. адрес). На вкладке «Налоговый учет» выбирается форма налогообложения.

РАЗДЕЛ 2. Учетная политикаПодраздел «Валюты». Программа предлагает выбрать валюту регламентированного и управленческого учета. Будьте осторожны. Валюту невозможно поменять в любом виде учета после того как в программе начнется документооборот. В противном случае придется удалять все документы и перевыбирать валюту. Не рекомендуем валютой управленческого учета выбирать доллар или евро. Лучше оба учета вести в национальной валюте. Если вы выберете валютой управленческого учета, например доллар, то все отчеты будут выводить вам денежно-финансовые показатели деятельности в долларах.

Не рекомендуем валютой управленческого учета выбирать доллар или евро. Лучше оба учета вести в национальной валюте. Если вы выберете валютой управленческого учета, например доллар, то все отчеты будут выводить вам денежно-финансовые показатели деятельности в долларах.

Подраздел «Общие параметры». На этой вкладке указывается много параметров учета: плановая себестоимость, использование характеристик номенклатуры, использование серий номенклатуры, использование возвратной тары, указание складов и заказов в табличной части документов. Все настройки на этой вкладке можно менять в процессе работы программы. Если что-то не нажали на данном этапе настроек, всегда можно вернутся. Настройки этой вкладки также включают дополнительные опции справочников и документов. Например, без установки галочки «Использование характеристик номенклатуры» невозможно добавить характеристику товару в справочнике «Номенклатура».

Подраздел «Дополнительные параметры». Предоставляет возможность выбора дополнительного поля в печатню форму документов, а также единицы измерения веса и объема.

Подраздел «Настройки учета». На данной вкладке выбирается метод списания партий (ФИФО, ЛИФО), и время списаний партий (себестоимости) — при проведении документа или при групповом перепроведении документов за период. Для тех, у кого слабый сервер рекомендуют не устанавливать списание партий при проведении документов. Но при этом варианте есть минус. Нельзя в оперативном порядке формировать отчеты по рентабельности продаж и себестоимости.

Подраздел «Скидки». Предоставляет выбор скидочных систем организации: количественные, суммовые, по виду оплаты, по дисконтной карте. Эти настройки также можно изменить в процессе работы программы.

К настройкам учетной политики можно вернутся в процессе работы программы с помощью меню Операции — Константы. Или с помощью меню Сервис — Настройка учета.

Учетная политика и процедуры

Руководство по учетной политике и процедурам

Начните с обзора вашего бухгалтерского процесса и системы. Помните, что не у всех есть опыт бухгалтерского учета, поэтому обзор концепций и обзор ваших сотрудников и программного обеспечения — это то, с чего вы можете начать свое руководство.

Помните, что не у всех есть опыт бухгалтерского учета, поэтому обзор концепций и обзор ваших сотрудников и программного обеспечения — это то, с чего вы можете начать свое руководство.

Обзор

Организация применяет комплексный и эффективный набор методов бухгалтерского учета, процедур и политик, предназначенных для:

Будьте эффективны в обеспечении точности и эффективности.

Обеспечить наличие надлежащего внутреннего контроля, предназначенного для защиты ключевых активов и предотвращения мошенничества и других подобных действий.

Вести актуализированные и документированные записи о процедурах закрытия, которые компания использует для подготовки финансовой отчетности и других управленческих отчетов.

Для предоставления исторических учетных записей для сравнительной отчетности, сравнительного анализа и других управленческих нужд.

Люди

Обязанности

Президент

Президент организации отвечает за следующие задачи, связанные с бухгалтерским учетом:

Утверждение всех расходов свыше 10 000 долларов США

Проверка и утверждение всех чеков, требующих подписи президента

Просмотр еженедельной/двухнедельной сводки заработной платы по отработанным часам и суммам чеков

Утверждение всех бюджетов, утвержденных советом

Утверждение ежемесячных финансовых отчетов.

Ежегодный обзор финансового внутреннего контроля

Вице-президент / финансовый директор

Главный финансовый отдел или вице-президент отвечает за:

Просмотр ежедневных счетов AP и сохранение копии журнала счетов AP по месяцам, а затем по дням

Просмотр и утверждение чеков перед печатью

Просмотр сводного отчета о выполнении проверки

Проверка и утверждение всех счетов и чеков, требующих подписи финансового директора

Утвердить все выплаты сотрудникам

Утвердить все межсчетные и внутрисчетные переводы

Разрешить все межфондовые переводы

Получать ежемесячные банковские выписки неоткрытые банковские выписки

Просмотрите все банковские выверки

Управление всеми счетами активов

Координировать бюджетный процесс для представления президенту

Просмотрите и утвердите вместе с президентом ежемесячные и годовые финансовые отчеты перед публикацией

и т. д., получите полный контент при заказе и загрузке шаблонов…

Программное обеспечение

Компания использует бухгалтерское программное обеспечение, предоставленное xxxxxxx, для отслеживания своей бухгалтерской информации.

Процесс бухгалтерского учета – дебет и кредит

Обзор системы бухгалтерского учета:

Метод начисления

Дебет и кредит

Выручка

Расходы

Активы

Пассивы

Собственники Капитал) (включая таблицу)0005

Процесс бухгалтерского учета – ручные системы

Финансовые отчеты (отчет о прибылях и убытках и балансовый отчет)

Перечень учетной политики и процедур

Учет активовНазначение

Настоящая политика устанавливает основные принципы и методы надлежащего учета и отражения активов в балансовом отчете компании. Актив — это элемент финансовой отчетности, представляющий собой экономические ресурсы на определенную дату, от которых ожидается, что они будут приносить пользу будущим операциям, т. е. земля, здания, незавершенное производство, товарно-материальные запасы и дебиторская задолженность….

Актив — это элемент финансовой отчетности, представляющий собой экономические ресурсы на определенную дату, от которых ожидается, что они будут приносить пользу будущим операциям, т. е. земля, здания, незавершенное производство, товарно-материальные запасы и дебиторская задолженность….

Обязанности

Контролер или назначенное им лицо назначается координатором системы основных средств и несет ответственность за обеспечение:

- Администрирование и обслуживание системы учета и контроля за активами и имуществом

- Назначение складских помещений и хранителей имущества для каждой группы активов

Хранители имущества несут ответственность за:

- Уведомление контролера о приобретении основных средств, утрате, уничтожении, краже или ликвидации

- Выявление и сообщение руководству любой собственности, которая может быть использована, но не нужна, или от которой следует избавиться

Отдельные работники несут ответственность за:

Надлежащее использование, уход и защита собственности компании

Обеспечение того, чтобы имущество компании использовалось только для ведения официальной деятельности компании. …

…

Купить сейчас — получить полный контент при лицензировании продукта….

См. образец веб-приложения руководства по учетной политике Copedia.

или продолжайте читать…

Учет обязательств

Политика в отношении долгосрочных обязательств и их представление в балансе. Предоставьте рекомендации по надлежащему учету обязательств, включая классификацию, методы оценки и таблицы кодов основных счетов.

Оценка

Балансовая стоимость

Чистая расчетная стоимость

Текущая стоимость (включая таблицу)

Учет доходов

Помогает правильно классифицировать доходы и учитывать их. Определите и классифицируйте типы доходов с помощью таблиц для кодов Главной книги.

Операционный доход

Внереализационный доход

Внешние источники дохода (включите таблицу)

Счета Главной книги для регистрации доходов (включая таблицу)

Пересчет доходов

Учет расходов

Полис

В этой политике обсуждаются и предлагаются рекомендации по операционным расходам и кредитам, а также таблицы, в которых перечислены диапазоны кодов счетов Главной книги для записи расходов. Эта политика определяет и классифицирует виды расходов и кредитов расходов в Компании. Расходы – это затраты, используемые для получения дохода. Это отток денежных средств или сборов. Для целей финансовой отчетности расходы включают все расходы, уплачиваемые внешним сторонам.

Эта политика определяет и классифицирует виды расходов и кредитов расходов в Компании. Расходы – это затраты, используемые для получения дохода. Это отток денежных средств или сборов. Для целей финансовой отчетности расходы включают все расходы, уплачиваемые внешним сторонам.

Разделение обязанностей

Все процедуры и расходы должны проводиться и утверждаться в соответствии с письменными документами компании о делегировании полномочий, счетах к оплате и политиках и процедурах закупок.

Анализ расходов

Расходы подлежат анализу на обоснованность. Разумность — это…

Кодирование и допуск

(включая Словарь расходов и коды GL)

Закажите сейчас и получите полный контент в файлах Word…

Закупки

Назначение

Цель этого документа — описать, как вы покупаете товары, услуги и активы в нашей организации.

Обзор

Покупка означает покупку или получение товаров, услуг или активов от имени компании по цене или ее эквиваленту. Все закупки должны соответствовать следующим политикам и процедурам:

Покупка разрешена Политикой делегированных полномочий.

Закупки осуществляются в соответствии с Процедурами расчета кредиторской задолженности, Процедурой утверждения выплат, Политикой P-Card, Политикой и процедурами заказов на покупку, а также Политикой и процедурами закупок.

Общая политика закупок

Все покупки на сумму более 100 долларов США требуют использования заказа на покупку.

Устные цитаты и награды должны быть задокументированы.При покупке на сумму от 1000 до 5000 долларов США требуется как минимум три ценовых предложения.

Для закупок на сумму от 5 001 до 24 999 долларов США необходимо представить письменные котировки от 3 квалифицированных поставщиков для утверждения руководителем покупателя.

Покупки на сумму 25 000 долларов и более должны соответствовать процедурам закупок.

Все сделки по аренде и сделкам с недвижимостью должны соответствовать процедурам закупок независимо от суммы и без исключения.

Компания использует электронные карты для повышения эффективности закупок и снижения затрат на учет. Сотрудники компании P-Card имеют право использовать свои p-card в соответствии с политиками и процедурами p-card

.

Разделение обязанностей

Все операции по закупке запасов должны быть отделены от связанных с ними операций по приему.

Действия по покупке и получению P-Card не должны быть разделены, а должны быть независимо проверены с использованием журнала.

Вся закупочная деятельность должна быть отделена от бухгалтерской деятельности.

Цены — получите полный контент при лицензировании и загрузке шаблонов. …

…

Счетная задолженность Политика

Цель и сфера применения

Обсуждение

Применимые законы

Общепринятые принципы бухгалтерского учета (GAAP)

Моральные и этические стандарты

ОТКЛЮЧЕНИЯ И ГЛАВНАТИТИЧЕСКИЕ

. Процедуры

Обзор

Кредиторская задолженность — это процесс отслеживания финансовых обязательств Компании. Он включает выдачу заказов на поставку, прием счетов от поставщиков, регистрацию счетов в компьютерной системе и оплату поставщикам. В этом разделе описываются процедуры и формы, используемые в расчетах с кредиторами.

- Это 17-страничный шаблон…

Разделение обязанностей

Утверждающий орган

Виды расходов – Категории (включая таблицу)

Промежуточные – Ручные/ручные проверки

Новые поставщики

Настройка и обслуживание поставщиков на компьютере

Получение счетов-фактур 90

Загрузить сейчас. Получите полный контент при лицензировании шаблонов….

Получите полный контент при лицензировании шаблонов….

Посетите веб-приложение руководства по учетной политике Copedia

Политика учета дебиторской задолженности

Шаблоны AR составляют 29-страничное руководство по учету дебиторской задолженности и сбору платежей…

Процедура кредитования дебиторской задолженности

Процедура взыскания дебиторской задолженности

Обзор

Обсуждение

Понимание процесса оплаты для вашей конкретной отрасли

Красные флажки

Совершение звонков по сбору платежей

Получите полный контент при лицензировании и загрузке…

Административные процедуры

Общая организация

Этикет (одежда, отношение, еда и столовая, сплетни, посетители, знакомства, личные привычки)

Этика

Общение (телефон, переписка, факс, почта)

Компьютеры, электронная почта и Интернет

Формы

Ведение записей (регистрация, алфавитная регистрация, числовая или последовательная регистрация,

Процедуры собраний

Безопасность объекта

Безопасность оборудования

Терминология

A/R Процедура выплаты убытков

Политика архивирования

Назначение

Обсуждение

Процедура архивирования

Наличные Управление

Краткий план заявления

Цель и применение

Обсуждение

Введение

Отчет о фактах

Анализ контракта

Финансовый анализ

Анализ расписания

Legal

Заключение

.

.0004 Кодекс деловой этики

Обзор

Организация (мы) стремится быть этичным и ответственным членом общества. Чтобы обеспечить соблюдение самых высоких стандартов этики, честности, управления и добросовестности, мы приняли настоящий Кодекс этики. Мы называем элементы этой политики нашим Кодексом. Наш Кодекс содержит руководящие принципы и стандарты приемлемого делового поведения.

Наша политика заключается в том, что все сотрудники и директора должны соблюдать и соблюдать Кодекс Организации.

Сотрудник, считающий, что он обнаружил нарушение Кодекса, обязан сообщить об этом. Об этом можно сообщить начальнику сотрудника или другому сотруднику руководящего уровня.

Мы также приняли политику информирования о нарушениях, чтобы гарантировать, что сотрудники, сообщившие о подлинном беспокойстве или жалобе, не будут подвергнуты дискриминации или репрессалиям и будут иметь возможность делать такие сообщения анонимно. ..

..

Обсуждение

Применимые законы

Общепринятые принципы бухгалтерского учета (GAAP)

Моральные и этические стандарты

Лояльность

ОТКЛЮЧЕНИЯ И СОРОТИЯ

Конфликт интересов

Неправильное влияние поведения 9000 9000

. Торговля

Компьютерные ресурсы

Электронная почта и Интернет

Политическая деятельность

Безопасность и окружающая среда

AntiS-Trust

Сведикость

Процедуры соответствия

Управление документами

РЕСПРАВЛЕНИЯ

Изменения контракта и претензии

Цель

Управляющие обязанности

Полевые поля. Изменения

Дополнения

Заказы на изменение

Претензии

Задержки

Антикризисное управление

Цель

Руководитель команды

Координатор безопасности

Менеджер

Секретарь команды

Финансовый консультант

юрисконсульт

Политика делегированных полномочий

Обзор

Обсуждение

Назначения

Подписанты банка

Предложения

Капитальные затраты

Претензии

Заказы на изменение

Контракты

Получите полный набор шаблонов при лицензии и загрузке . ..

..

Отдел пошлин

Обзор (включает таблицу)

Финансовый анализ

Обзор

доллар и процентный процент

Процент. Коэффициенты

Сравнительный анализ

Анализ финансовых коэффициентов

Коэффициенты ликвидности

Коэффициенты левереджа

Коэффициенты активности

Коэффициенты прямых затрат

Накладные коэффициенты

Коэффициенты прибыльности

Свод

Финансовая политика и процедуры

С процедурами и контрольным списком электронных таблиц на каждый месяц.

Политика в отношении мошенничества и растраты

Обязательная политика.

Политика внутреннего контроля

Цель

Эта 10 -страничная политика устанавливает систему внутреннего контроля:

Структура управления

Управляющая среда

Оценка риска

Управление управления

Контроль управления

Контроль бухгалтерского учета

Коммуникация

Контрольные списки внутреннего контроля

Ротация сотрудников

Каникулы

Финансовое прогнозирование

Внешний и внутренний аудит

Оценка и снижение рисков

Корпоративная почта

Чеки на складе. ….

….

Получите весь контент — загрузите прямо сейчас!

………. Настройка

Модификация управления

Ежеквартальный обзор

Годовой обзор

Внутренний контроль — Cash

Политика с контролем контроля

. Кредиторская задолженность

Дебиторская задолженность Процедуры внутреннего контроля

Обсуждение

Списание безнадежной задолженности

Расчет стоимости работ по внутреннему контролю

Обзор

Контрольный список

Нормы освоения — накладные расходы и бремя

Внутренний контроль Заработная плата и кадры

Цель

Заработная плата и кадровый внутренний контроль

Политика внутреннего контроля

Цель

Это 10-страничное заявление о политике устанавливает систему внутреннего контроля.

Внутренний контроль – Управление проектами

Цель/Обсуждение

Управление управлением проектами

Покупка внутреннего контроля

Обзор

Контрольный список

Получение внутреннего контроля и складки

. товаров

товаров

Внутренний контроль продаж и оценки

Цель

Сводная информация

Detail information

Sales Analysis

Forecasting

Internal Controls Retail

Checklist

Inventory Management and Control

Overview

Discussion

Security

Division of Duties

Receiving

Valuation

Инвентаризация

Кодирование

Процедуры (включая таблицу)

Процедура ведения журнала

Цель/Обсуждение

Требуемая документация

Уполномоченный орган и дата

Механика Процедура залога

Механика Залог является важным инструментом взыскания.

Определите, законно ли для вас подавать залог механика

Подать уведомление о вашем намерении арестовать

Подать залог механика

Список офисных задач – Ответственное лицо (лица)

Заработная плата и деятельность

/Р

Счетная задолженность

Дебиторская дебиторская задолженность

Освета по работе

Главная книга

Налоговая отчетность

Развитие бизнеса

Операции

Инвентаризация

БЕЗОПАСНОСТЬ

ОТНОСИТЕЛЬНЫЕ

.

См. образец руководства по учетной политике Copedia онлайн

Управление заказами и контрактами

Обзор

Обсуждение

Администратор Заказ/Контракта

ОРУЖАЮЩИЕ ОРУЖАНИЕ

Обработка заказа

Изменения в заказе

Заказ.

Покупка материалов и аренда оборудования

Правила аренды оборудования

Краткосрочная аренда

Долгосрочная аренда

Политика Органа Заказ о заказах

Закупки

Заказы о покупке и одобрение

Малые инструменты

Ренда инструментов

Назначение

Управление запися Обсуждение

Обязанности

Создание

Обслуживание

Утилизация и архивирование

Политика управления рисками

Обзор

Обсуждение

Идентификация риска

Оценка риска

Снижение риска

Процедура анализа рисков (таблица и таблица электронного раздела)

Стратегическое планирование

. Анализ

Анализ

Разработка конкретных и измеримых целей (таблица)

Процесс стратегического управления

Процедуры ответа на телефонные звонки

Протокол

Обычное рабочее время

Когда сотрудник недоступен

Когда сотрудник доступен – вежливо отфильтруйте вызов

Если вам нужно перевести вызов, выполните следующие действия

Телефоны

О FASB

Основанный в 1973 году Совет по стандартам финансового учета (FASB) является независимой частной некоммерческой организацией, базирующейся в Норуолке, штат Коннектикут, которая устанавливает стандарты финансового учета и отчетности для государственных и частных компаний, а также некоммерческих организаций. организации, которые следуют общепринятым принципам бухгалтерского учета (GAAP).

FASB признан Комиссией по ценным бумагам и биржам США уполномоченным органом, устанавливающим стандарты бухгалтерского учета для публичных компаний. Стандарты FASB признаны авторитетными многими другими организациями, в том числе Советами по бухгалтерскому учету штатов и Американским институтом дипломированных бухгалтеров (AICPA). FASB разрабатывает и выпускает стандарты финансовой отчетности в рамках прозрачного и инклюзивного процесса, предназначенного для продвижения финансовой отчетности, которая предоставляет полезную информацию инвесторам и другим лицам, использующим финансовые отчеты.

Стандарты FASB признаны авторитетными многими другими организациями, в том числе Советами по бухгалтерскому учету штатов и Американским институтом дипломированных бухгалтеров (AICPA). FASB разрабатывает и выпускает стандарты финансовой отчетности в рамках прозрачного и инклюзивного процесса, предназначенного для продвижения финансовой отчетности, которая предоставляет полезную информацию инвесторам и другим лицам, использующим финансовые отчеты.

Фонд финансового учета (FAF) поддерживает и контролирует FASB. FAF, основанная в 1972 году, является независимой частной некоммерческой организацией, базирующейся в Норуолке, штат Коннектикут, и отвечает за надзор, управление, финансирование и назначение FASB и Совета по государственным стандартам бухгалтерского учета (GASB).

Миссия FASB

Коллективная миссия FASB, GASB и FAF состоит в том, чтобы установить и улучшить стандарты финансового учета и отчетности, чтобы предоставить полезную информацию инвесторам и другим пользователям финансовой отчетности и обучить заинтересованные стороны тому, как наиболее эффективно понимать и применять эти стандарты.

FASB, GASB, попечители FAF и руководство FAF вносят свой вклад в коллективную миссию в соответствии со своей конкретной ролью:

- FASB и GASB отвечают за установление стандартов высочайшего качества с помощью надежного, всеобъемлющего и инклюзивного процесса.

- Руководство FAF отвечает за предоставление стратегических рекомендаций и услуг, поддерживающих работу советов по установлению стандартов.

- Попечители FAF несут ответственность за обеспечение надзора и продвижение независимого и эффективного процесса установления стандартов.

Дополнительную информацию можно найти в Стратегическом плане на странице www.accountingfoundation.org/strategicplan.

ЧЛЕНЫ СОВЕТА

Семь членов FASB работают полный рабочий день и, чтобы способствовать своей независимости, должны разорвать связи с фирмами или учреждениями, в которых они работали, прежде чем присоединиться к Совету. Хотя каждый из них по отдельности имеет различный опыт, каждый из них заботится об инвесторах, других пользователях и представляет общественный интерес в вопросах бухгалтерского учета и финансовой отчетности, и в совокупности они обладают знаниями в области бухгалтерского учета, финансов, бизнеса, бухгалтерского образования и исследований.

Хотя каждый из них по отдельности имеет различный опыт, каждый из них заботится об инвесторах, других пользователях и представляет общественный интерес в вопросах бухгалтерского учета и финансовой отчетности, и в совокупности они обладают знаниями в области бухгалтерского учета, финансов, бизнеса, бухгалтерского образования и исследований.

членов FASB назначаются попечителями FAF, как правило, на 5-летний срок; они могут служить до 10 лет.

РАЗНЫЕ ВЗГЛЯДЫ

Уравновешивание различных точек зрения для достижения наилучших решений в области бухгалтерского учета является неотъемлемой частью процесса установления стандартов FASB и, в более широком смысле, состава его Совета. В настоящее время в состав FASB входят следующие члены:

| Ричард Р. Джонс, председатель | Публичный учет |

| Джеймс Л. Крокер, заместитель председателя | Публичный учет/SEC |

| Кристин Энн Ботосан | Академический |

Гэри Р. Бьюссер Бьюссер | Пользователь финансовой отчетности |

| Фредерик Л. Кэннон | Пользователь финансовой отчетности |

| Сьюзан М. Коспер | Публичный, частный и некоммерческий учет |

| Марша Л.Хант | Подготовитель публичной компании |

Члены FASB назначаются попечителями FAF. Чтобы гарантировать, что в FASB представлен баланс точек зрения, комитет по назначениям попечителей FAF ищет кандидатуры в Совет от широкого круга заинтересованных сторон, включая основные заинтересованные организации/ассоциации, представляющие широкий круг пользователей и составителей финансовой отчетности, а также ученые, государственные и частные компании и организации, регулирующие органы и другие государственные деятели, а также профессиональные поисковые фирмы.

КОНСУЛЬТАТИВНЫЕ ГРУППЫ

Основная роль членов консультативной группы заключается в том, чтобы делиться своими взглядами и опытом с Советом директоров по вопросам, связанным с проектами, включенными в повестку дня Совета, возможными новыми пунктами повестки дня, практикой и внедрением новых стандартов, а также стратегическими и другими вопросами. Информация, предоставляемая членами консультативной группы, передается Правлению различными способами, включая общественные консультативные собрания и письма с комментариями.

Информация, предоставляемая членами консультативной группы, передается Правлению различными способами, включая общественные консультативные собрания и письма с комментариями.

Консультативные группы FASB являются постоянными ресурсами FASB и его персонала и включают:

- Консультативный совет по стандартам финансовой отчетности (FASAC): консультирует FASB по техническим вопросам повестки дня Совета, возможным новым пунктам повестки дня, приоритетам проектов, процедурным вопросам, которые могут потребовать внимания FASB, и другим вопросам, которые могут быть запрошены FASB. FASB или его председатель.

- Консультативный комитет инвесторов (IAC): предоставляет консультации с точки зрения инвесторов по текущим и потенциальным проектам повестки дня FASB.

- Некоммерческий консультативный комитет (NAC): предоставляет рекомендации по существующим руководствам, текущим и предлагаемым проектам технической повестки дня, а также долгосрочным вопросам, связанным с некоммерческим сектором.

- Консультативный комитет по малому бизнесу (SBAC): предоставляет консультации по проектам FASB, связанным с функционированием и ожидаемыми затратами, сложностями и преимуществами потенциальных решений, главным образом с точки зрения небольшой публичной компании.

ДРУГИЕ ГРУППЫ

В целях обеспечения самого широкого обсуждения важнейших вопросов бухгалтерского учета и финансовой отчетности в другие группы входят:

- Совет частных компаний (PCC): консультирует FASB по вопросам частных компаний. PCC использует Основу принятия решений для частных компаний, чтобы консультировать FASB по надлежащему порядку учета для частных компаний по вопросам, которые активно рассматриваются в технической повестке дня FASB. PCC также консультирует FASB по возможным альтернативам в рамках GAAP для удовлетворения потребностей пользователей финансовой отчетности частных компаний. Любые предлагаемые PCC изменения подлежат утверждению FASB.