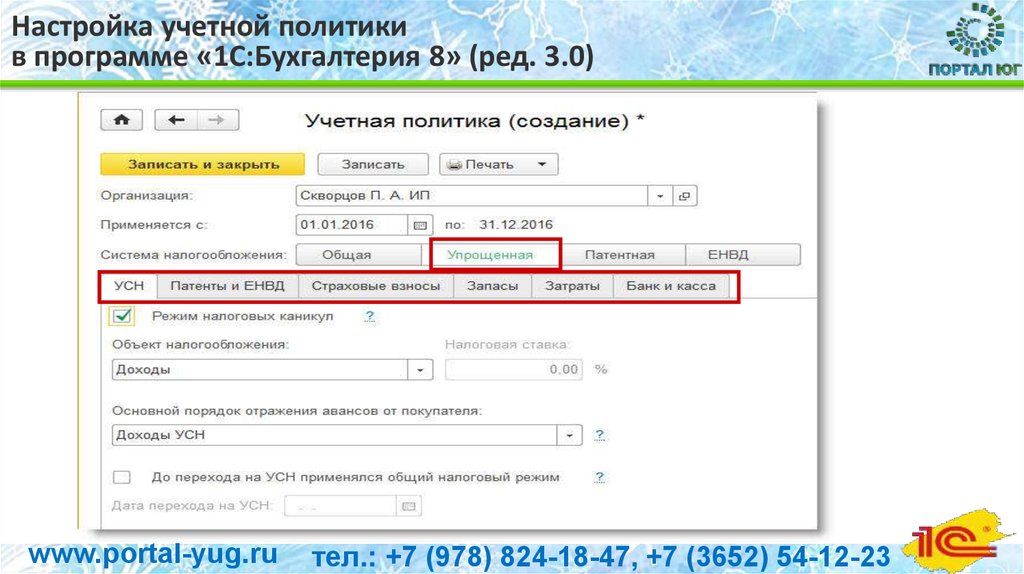

Тема 2.7: Настройка параметров учетной политики — Профбух8.ру

Внимание! Это бесплатная демо-версия курса! Когда вы приобретёте данный курс, тогда для прохождения учёбы переходите по ссылкам: Курс-ОСНО, Курс-УСН

- Уроки

- Задачник

- Проверка

- Разбор

- Бухэксперт8

Видеоуроки по теме

Изучите, для чего и каким образом осуществляется в программе настройка параметров учетной политики:

Для чего определяются параметры учетной политики?

Самостоятельная работа

Задание

Изучите учетную политику по бухгалтерскому и налоговому учету организации ООО «ТЕХНОМИР», а также Приложения к ним:

- Первичные учетные документы

- Регистры бухгалтерского учета

- Методика создания резервов по сомнительным долгам

- Регистры налогового учета

Настройте параметры учетной политики в программе по:

- бухгалтерскому учету

- налогу на прибыль

- при выполнении задания введите новые элементы в справочник Номенклатурные группы:

- НДС

- НДФЛ

- страховым взносам

После определения параметров учетной политики в программе распечатайте:

- форму первичного документа

- Рабочий план счетов в качестве Приложения №1 к учетной политике и для дальнейшей работы в программе

Параметры учетной политики по БУ для ООО “ТЕХНОМИР”

| Наименование | Значение |

| Применяется с | Март 2019 |

| Способ оценки МПЗ | По средней |

| Способ оценки товаров в рознице | По стоимости приобретения |

| Основной счет учета затрат | 26 «Общехозяйственные расходы» |

| Виды деятельности, затраты по которым учитываются на счете 20 |

|

| Затраты списываются | С учетом всей выручки |

| Общехозяйственные расходы включаются | В себестоимость продаж (директ-костинг) |

| Методы распределения косвенных расходов | Не определяем |

| Расчет себестоимости выпуска | Нет флажков |

| Используется счет 57 «Переводы в пути» при перемещении денежных средств | Нет |

| Формируются резервы по сомнительным долгам | Нет |

| Учет отложенных налоговых активов и обязательств (ПБУ18/02) | Не ведется |

| Состав форм бухгалтерской отчетности | Полный |

Параметры учетной политики по НУ для ООО “ТЕХНОМИР”

| Наименование | Значение |

| Применяется с | Март 2019 |

| Система налогообложения | |

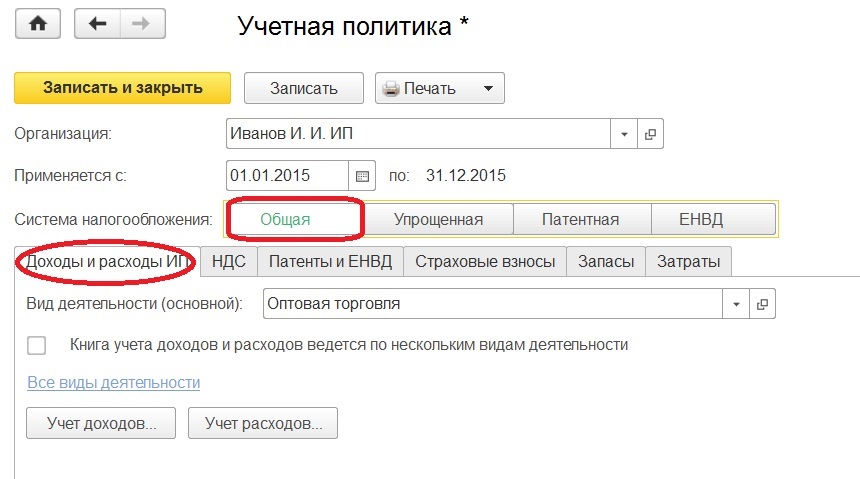

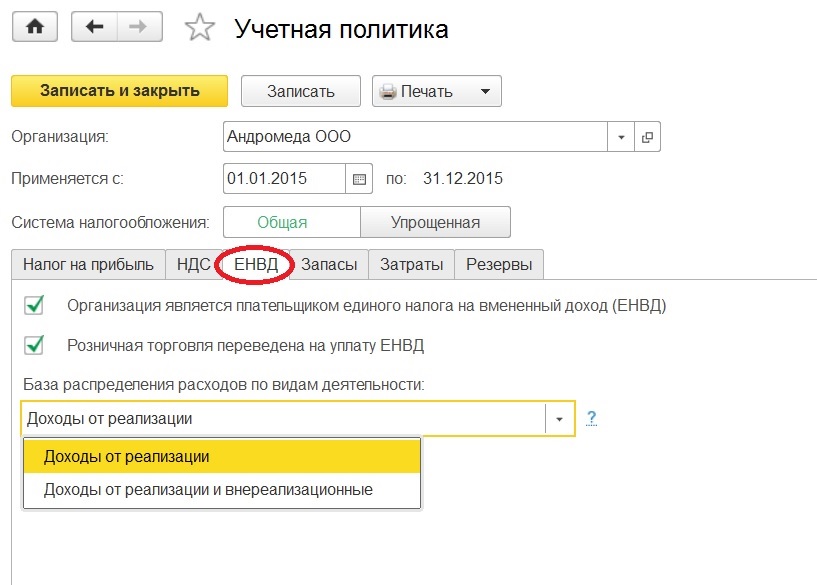

| Система налогообложения | Общая |

| ЕНВД | Не применяется |

| Торговый сбор | Применяется |

| Налог на прибыль | |

| Ставки налога |

|

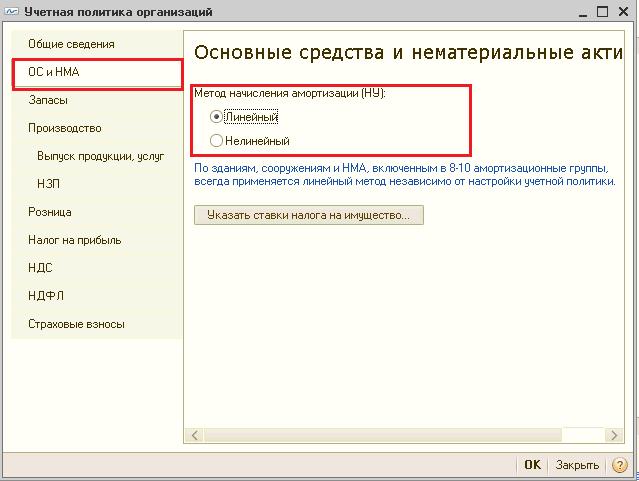

| Метод начисления амортизации в налоговом учете | Линейный |

| Погашать стоимость спецодежды и спецоснастки | Указывается при передаче в эксплуатацию |

| Формировать резервы по сомнительным долгам | Да |

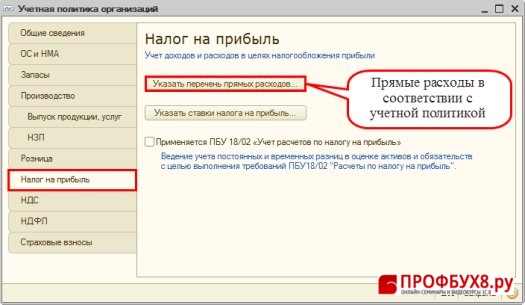

| Перечень прямых расходов производства в НУ | Включаются в прямые затраты по налоговому учету затраты, учитываемые на счете 20. 01 (НУ), по видам расходов налогового учета: 01 (НУ), по видам расходов налогового учета:

Остальные элементы необходимо удалить |

| Номенклатурные группы реализации продукции, услуг |

|

| Порядок уплаты авансовых платежей | Ежемесячно по расчетной прибыли |

| НДС | |

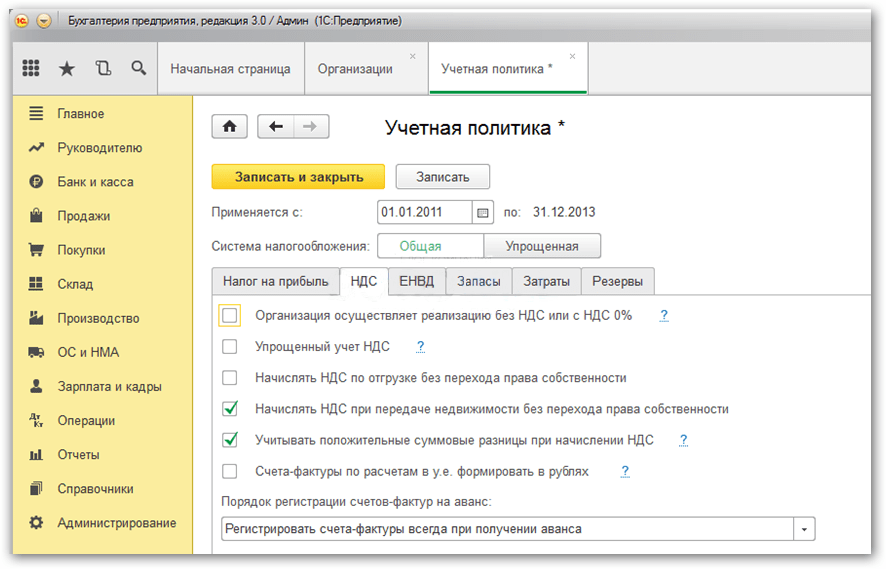

| Организация освобождена от уплаты НДС | Нет |

| Ведется раздельный учет входящего НДС | Нет |

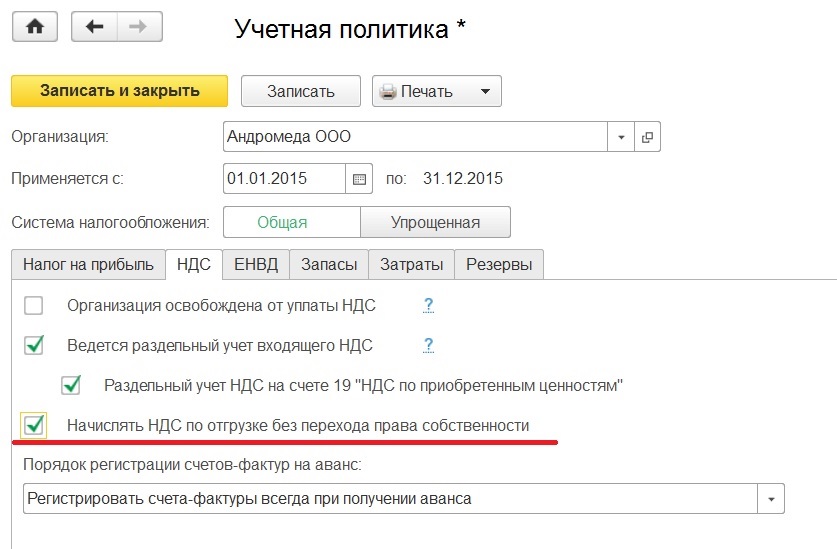

| Начисляется НДС при отгрузке без перехода права собственности | Да |

| Порядок регистрации счетов-фактур на аванс | Регистрировать счета-фактуры всегда при получении аванса |

| НДФЛ | |

| Стандартные вычеты применяются | Нарастающим итогом в течение налогового периода |

| Страховые взносы | |

| Тариф страховых взносов | Основной тариф страховых взносов |

| Ставка взноса от несчастных случаев | 0,2 |

Подсказка

Настройка учетной политики по БУ: Главное – Настройки – Учетная политика

Печать Учетной политики: Главное – Настройки – Учетная политика – кнопка Печать

Самопроверка

Если результаты вашей самостоятельной работы расходятся с нашими данными, то предлагаем вам поискать ошибки и обезвредить их в вашей базе.

Для этого посмотрите Видеоразбор самостоятельной работы на вкладке Решение или скачайте Решебник по данной теме.

Видеоразбор решения самостоятельной работы

Дополнительные материалы по теме на Бухэксперт8

Коллеги, если вы еще более подробно хотите изучить данную тему, то дополнительную информацию вы найдете в наших статьях и видео на сайте Бухэксперт8:

- Где настраивается учетная политика в 1С?

- Учетная политика в 1С 8.3 Бухгалтерия 3.0

- Методы распределения косвенных затрат в 1С 8.3: пошагово для начинающих

- Учетная политика по бухгалтерскому учету: ПБУ 18/02

- Настройка учетной политики по НУ в 1С: Налог на прибыль

- Настройка учетной политики по НУ в 1С: НДС

- Настройка учетной политики по НУ в 1С: Страховые взносы

- Конструктор учетной политики в бухгалтерском, налоговом, НДС учете

- Утверждение рабочего плана счетов в учетной политике

- Утверждение форм первичных учетных документов в учетной политике

- Утверждение регистров по бухгалтерскому учету в учетной политике

- Утверждение регистров по налоговому учету в учетной политике

- Пример учетной политики для производства (ОСН)

- Пример учетной политики для работ и услуг (ОСН)

- Пример учетной политики для торговли (ОСН)

- Пример Методики по созданию резервов по сомнительным долгам

- Пример Графика документооборота

- Пример изменения / дополнения учетной политики

Дорогой Коллега , если у вас возникли вопросы по данной теме и заданию, тогда пишите их в комментариях ниже.

Ответ поступит на ваш email.

Внимание! Только после выполнения всех заданий этой темы переходите к следующему шагу курса.

Я согласен с условиями обработки персональных данных

Не указаны параметры учетной политики налогового учета

Содержание

- Установка параметров учетной политики бухгалтерского учета.

- Создание учетной политики организаций

- Настройка параметров аналитического учета МПЗ

- План счетов бухгалтерского учета

- План счетов налогового учета

- Как в 1С сформировать и настроить учетную политику

- Где в 1С учетная политика

- Настройки регистра включают в себя систему налогообложения:

- Формирование учётной политики организации

- Как изменить параметры учетной политики в 1С:

- Настройка параметров вкладки “Налог на прибыль” УП

- Настройка вкладок НДС УП

- Настройка вкладки «Запасы»

- Настройка вкладки “Затраты” учётной политики:

- Настройка вкладки «Резервы»

- Интересные статьи:

Установка параметров учетной политики бухгалтерского учета.

- О нас

- О центре

- Преподаватели

- Кураторство

- Бухгалтерские услуги

- Учебный класс

- Новости и события

- Акции и скидки

- Документы об окончании курсов

- Академический и астрономический час

- Курсы

- Курсы бухгалтерские

- Бухучет + 1С 8.2 для начинающих

- 1С Бухгалтерия 8.2 для профессионалов

- 1С:Бухгалтерия 8 ред. 2.0

- 1С УТП 8.2

- 1С ЗУП 8.2

- Расчет зарплаты + 1С

- ВЭД для бухгалтера

- Все об НДС в 1С

- Бухгалтерский и налоговый учет для директоров

- Оператор 1С

- Программирование 1С 8.3

- 1С:Предприятие 7.7 + 8.2 с нуля

- Восстановление знаний 1С:Предприятие

- Индивидуальные занятия 1С

- Обучение бухучету по Skype

- Курсы с трудоустройством

- Компьютерные курсы

- Microsoft Excel

- Microsoft Excel (экспресс)

- Microsoft PowerPoint

- Adobe Photoshop

- CorelDRAW

- 3D Max + Corona/VRay

- Индивидуальные компьютерные курсы

- Курсы английского языка

- Английский для школьников

- Семинары и тренинги

- Как получить работу бухгалтера

- Военный налог на Украине

- Курсы бухгалтерские

- Расписание

- Отзывы

- Отзывы выпускников

- Отзывы о корпоративных занятиях

- Цены

- Курсы бухгалтерские

- Компьютерные курсы

- Курсы английского языка

- Справочник

- Уроки Photoshop

- Уроки CorelDraw

- Статьи

- Контакты

- Записаться

1С:Предприятие 8. 2 /

2 /

Настройка учета в 1С:Предприятие 8.2

Создание учетной политики организаций

Настройка параметров аналитического учета МПЗ

План счетов бухгалтерского учета

План счетов налогового учета

Создание учетной политики организаций

Для ввода параметров учетной политики организации по бухгалтерскому учету нужно выполнить команду главного меню программы Предприятие->Учетная политика->Учетная политика организаций.

Чтобы добавить запись об учетной политике, нужно нажать кнопку или клавишу Insert или выполнить команду меню Действия->Добавить.

В окне нужно заполнить параметры учетной политики бухгалтерского учета по образцу:

Чтобы сохранить сведения об учетной политике и закрыть формуУчетная политика организаций, нужно нажать кнопку ОК.

Настройка параметров аналитического учета МПЗ

Для начала работы программе необходимо настроить параметры аналитического учета материально-производственных запасов (МПЗ). Для этого нужно выполнить команду главного меню программы Предприятие->Настройка параметров учета.

Для этого нужно выполнить команду главного меню программы Предприятие->Настройка параметров учета.

В форме Настройка параметров учета нужно перейти на вкладку Аналитический учет МПЗ и установить флажки Вести складской учет для бухгалтерского и налогового учета.

Чтобы установить параметры аналитического учета и закрыть форму Настройка параметров учета, нужно нажать кнопку ОК.

План счетов бухгалтерского учета

Откройте план счетов бухгалтерского учета, нужно выполнить команду главного меню программы Предприятие->Планы счетов->План счетов бухгалтерского учета.

На командной панели формы плана счетов бухгалтерского учета находятся кнопки, с помощью которых можно получить дополнительную информацию по выбранному счету:

Сформировать различные стандартные отчеты , например «Оборотно-сальдовую ведомость по счету» или » Карточку счета » — кнопка Отчеты;

Ознакомиться с описанием счета бухгалтерского учета — кнопка Описание счета;

Просмотреть записи в журнале проводок — кнопка Журнал проводок;

Перейти к списку субконто — кнопка Субконто.

С помощью кнопки Печать можно вывести на экран и распечатать план счетов бухгалтерского учета «1С:Бухгалтерии 8» как в виде простого списка счетов, так и в виде списка с подробным описанием каждого счета.

План счетов налогового учета

План счетов налогового учета (по налогу на прибыль) не предусмотрен нормативными документами и является частью методики ведения учета в «1С:Бухгалтерии 8». Он предназначен для того, чтобы хозяйственные операции отражались в налоговом учете согласно закону «О взыскании налогов с прибыли предприятия».

Откройте план счетов налогового учета, нужно выполнить команду главного меню программы Предприятие->Планы счетов->План счетов налогового учета (по налогу на прибыль).

На командной панели формы плана счетов налогового учета находятся кнопки, с помощью которых можно получить такую дополнительную информацию по выбранному счету:

Сформировать различные стандартные отчеты, например «Оборотно-сальдовую ведомость по счету (налоговый учет)» или «Карточку счета (налоговый учет)» — кнопка Отчеты;

Просмотреть записи в журнале проводок — кнопка Журнал проводок;

Перейти к списку субконто — кнопка Субконто.

С помощью кнопки меню Печать можно вывести на экран и распечатать план счетов налогового учета «1С:Бухгалтерии 8».

Как в 1С сформировать и настроить учетную политику

Нужна персональная консультация по бухгалтерскому

или налоговому учёту в 1С?

Эксперты в сфере бухгалтерии и аудита компании “Актив-АйТи” готовы предоставить вам свою помощь. Мы гарантируем 100% решение проблемных вопросов с учётом специфики вашей деятельности. Первая консультация для вас — бесплатно. Узнать подробности…

Бухгалтерская политика — это способы ведения экономическим субъектом бух. учёта. Учётная политика по бухучету — это документ, который показывает способы ведения бухгалтерского учёта. В статье подробно остановимся на следующих вопросах:

- Где в 1С учетная политика

- Как сформировать учетную политику предприятия

- Учетная политика и налоговый учет

- Настройка вкладки «Запасы»

- Настройка вкладки “Затраты”

- Настройка вкладки «Резервы»

- общую или упрощенную для учреждений;

- общую, упрощенную или патентную для ИП.

- Пройдите во вкладку меню “Главное” — “Настройка” — “Учётная политика”.

- Выберите учреждение, необходимый период и двойным щелчком мыши установите нужный.

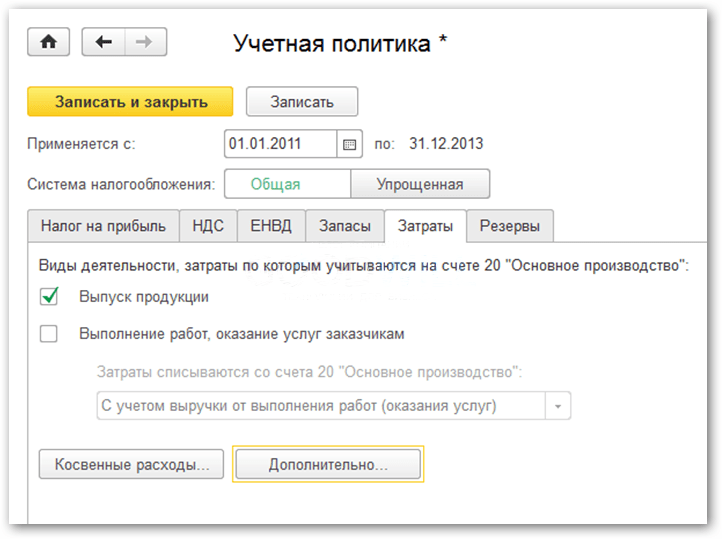

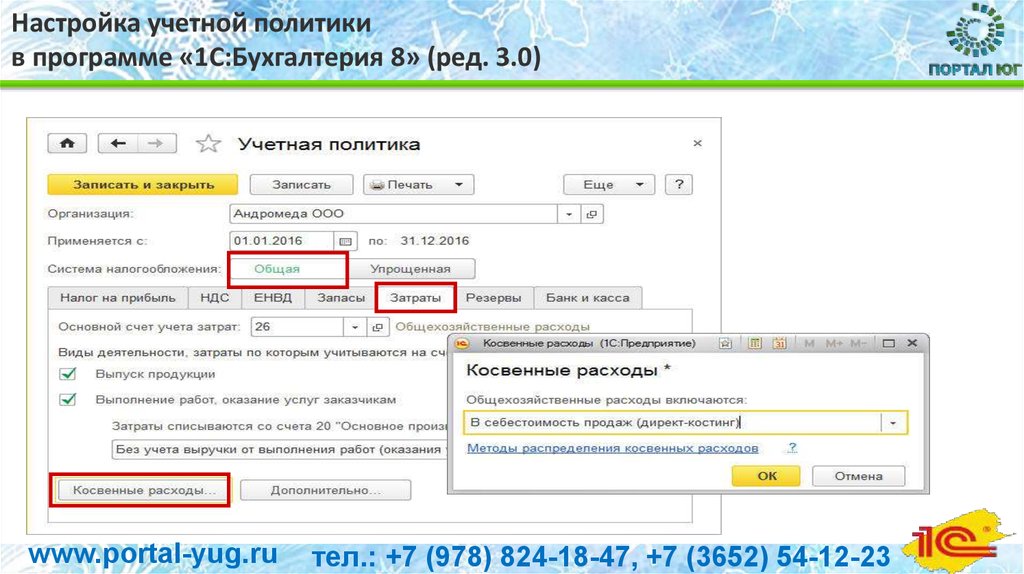

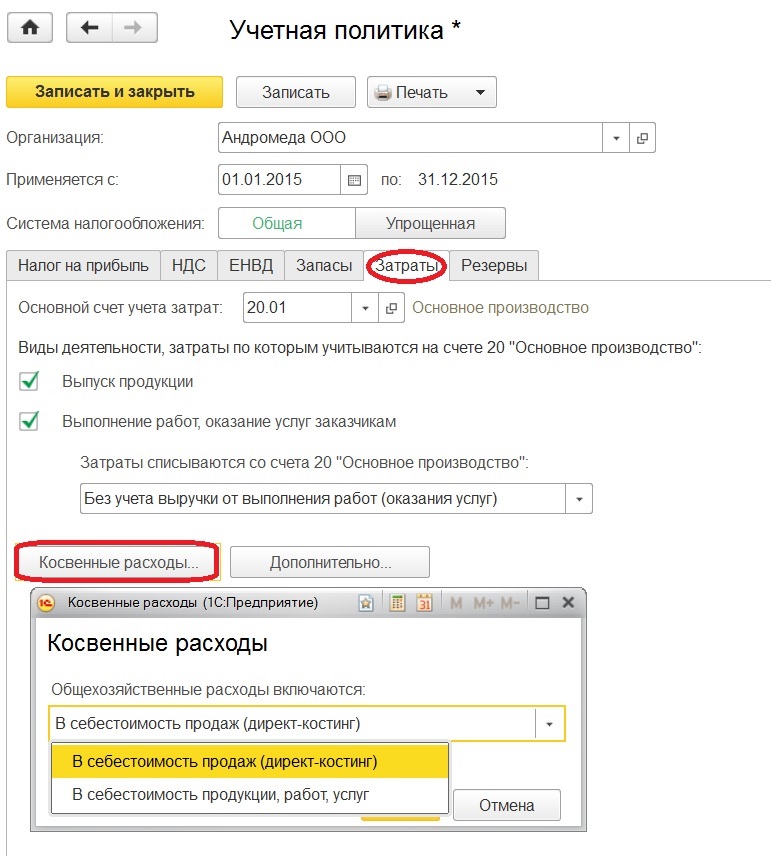

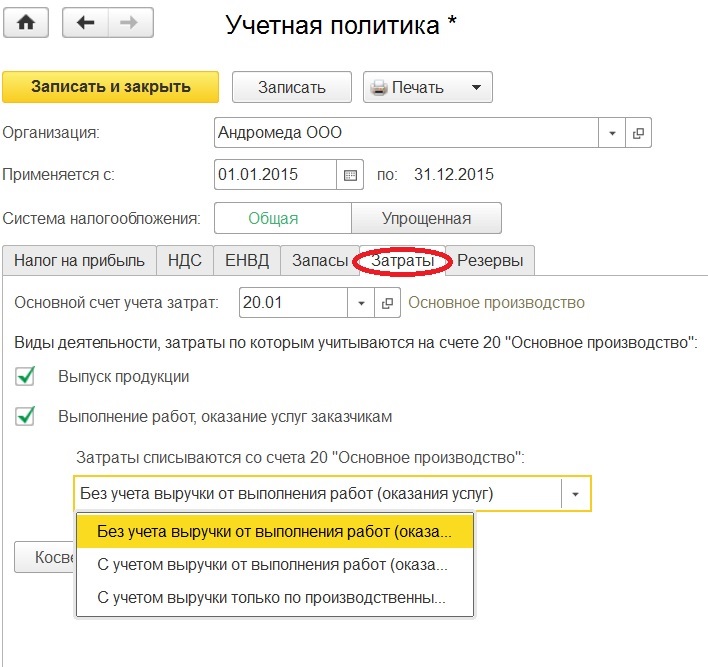

- выбираем главный счет в поле “Основной счет учёта затрат”, далее он будет указываться автоматически в производственных док-тах; в случае, выпуска продукции организацией устанавливается флажок “Выпуск продукции”;

- если предприятие осуществляет предоставление услуг, устанавливается флажок “Выполнение работ”, при этом становится активным поле “Затраты списываются со счета 20 «Основное производство”;

- такие кнопки как “Косвенные расходы” и “Дополнительно” всегда в режиме активности при выборе “Выпуск продукции” или “Выполнение работ”;

- выберите вид общехозяйственных расходов “В себестоимость продаж (директ-костинг)” нажав на кнопку “ Косвенные расходы”.

Где в 1С учетная политика

В 1С Бухгалтерии 8 учётную политику можно настроить в окне “Учётная политика”. Сначала учетная политика в 1С (макет и его элементы) хранится в настройках регистра сведений “Учётная политика”. Каждая отдельная запись в регистре показывает состояние УП за конкретный промежуток времени. Запись формируется ежегодно.

Сначала учетная политика в 1С (макет и его элементы) хранится в настройках регистра сведений “Учётная политика”. Каждая отдельная запись в регистре показывает состояние УП за конкретный промежуток времени. Запись формируется ежегодно.

Настройки регистра включают в себя систему налогообложения:

Регистр имеет различную форму для юр. лиц и ИП. Активные вкладки устанавливаются с учётом выбора системы налогообложения.

Формирование учётной политики организации

Настройки учетной политики в 1С8 осуществляется поэтапно. В начале необходимо выполнить настройку регистра в УП, для формирования печатных форм (приказ к УП, приложение к приказу). Если нет УП за нужный период, то её нужно создать.

Как изменить параметры учетной политики в 1С:

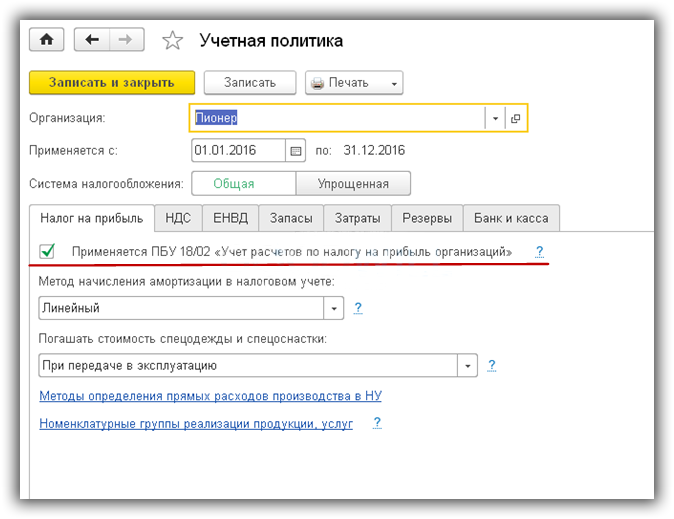

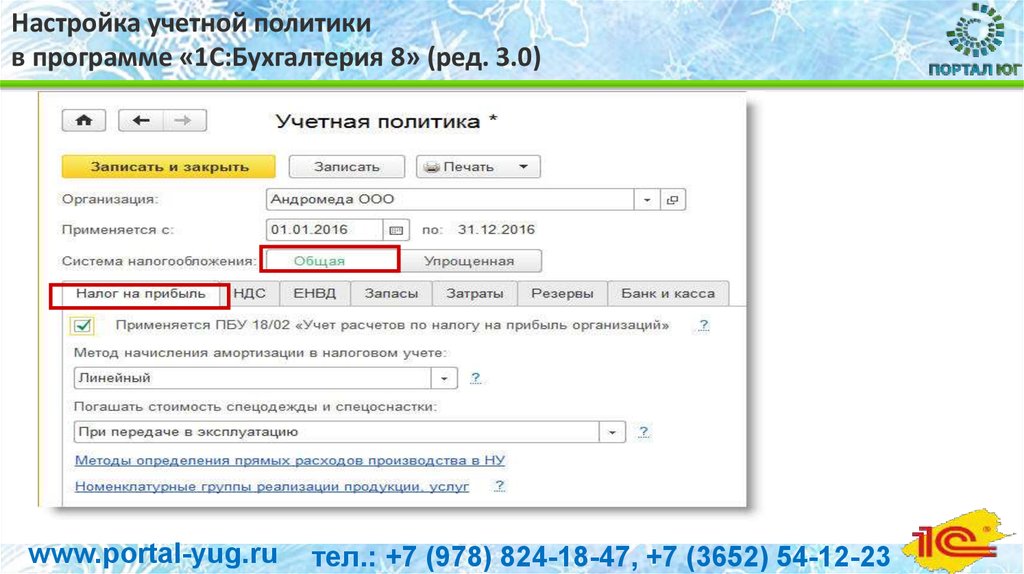

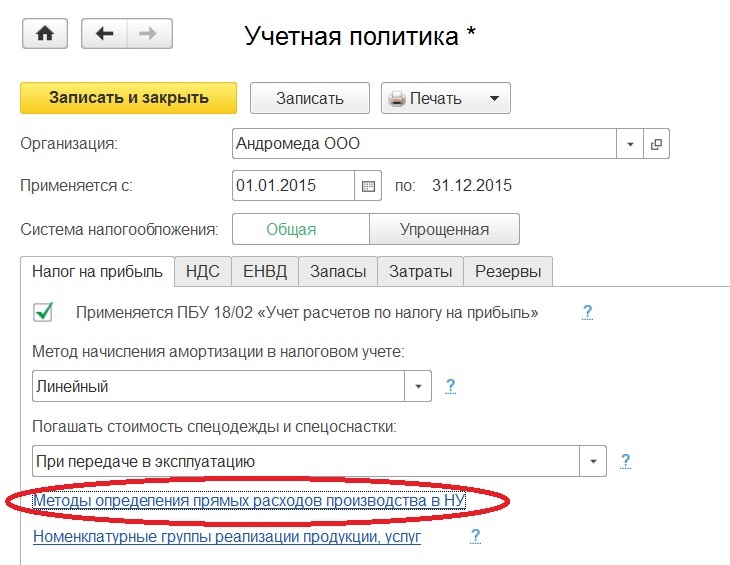

Настройка параметров вкладки “Налог на прибыль” УП

Устанавливается флажок в поле “Применяется ПБУ 18/02 “учёт расчетов по налогу на прибыль” и пользователь сможет вести учёт в отложенных налоговых активах и обязательствах. Далее в поле “Метод начисления амортизации в налоговом учёте” выберите метод амортизационных средств и амортизируемого имущества, а в поле “Погашать стоимость спецодежды и спецоснастки” установите метод.

Настройка вкладок НДС УП

Если учреждение применяет освобождение от оплаты НДС по ст. 145 или 145.1 НК РФ, автоматически устанавливается флажок “Организация освобождена от уплаты НДС”. Снимите его.

Если одновременно осуществляется операция, которая облагается налогом и не облагается, необходимо установить флажок “Ведется раздельный учёт входящего НДС”, в следствие чего станет доступно ведение раздельного учёта. Флажок “Раздельный учёт НДС” станет активным. Если же ни один ни второй флажок не установлены или снят флажок Раздельный учёт НДС на счете 19 “НДС по приобретенным ценностям”, то выбрать способ учёта НДС будет невозможно.

Настройка вкладки «Запасы»

В строке “Способ оценки материально-производственных запасов (МПЗ)” нужно выбрать “По средней стоимости”, тогда учёт списания МПЗ выполнится по средней стоимости, которая автоматически откорректируется до средней взвешенной при закрытии месяца.

Настройка вкладки “Затраты” учётной политики:

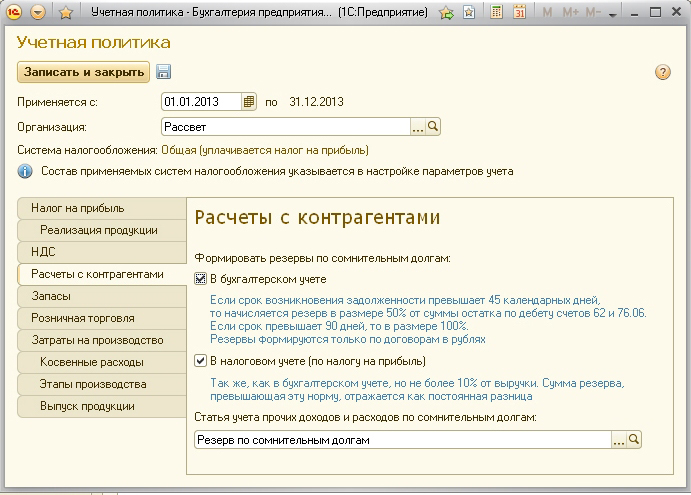

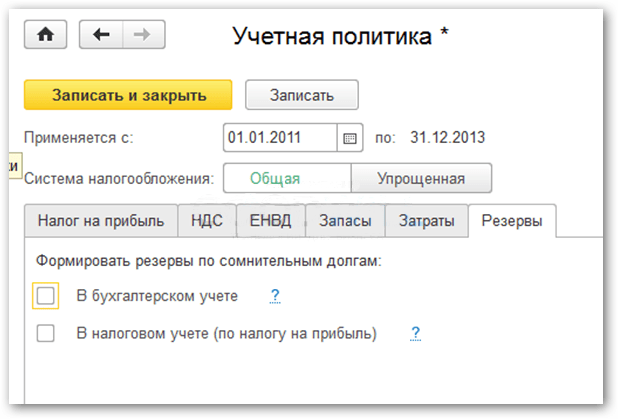

Настройка вкладки «Резервы»

Для формирования резервов в бух. и налоговом учёте нужно поставить флажки в полях “В бухгалтерском учёте” и “В налоговом учёте”. Установка даты, по окончанию которой долг считается недействительным, настраивается в полях “Срок оплаты покупателей” и “Срок оплаты поставщикам”, если другой порядок не установлен в договоре. Далее нажмите кнопку “Записать” и “Закрыть”.

Учётная политика настроена.

Если у вас остались вопросы по настройке учетной политики в 1С, задавайте их в комментариях. Наши специалисты с удовольствием на них ответят.

07. Начало учета в 1С

| Раздел 07. Начало учета в «1С:Бухгалтерия 8» | |

| Урок 1. Запуск программы | Урок 5. Параметры учета и персональные настройки |

| Урок 2. Настройки пользователя | Видео уроки |

| Урок 3. Ввод сведений о предприятии | Вопрос-ответ |

Урок 4. Учетная политика Учетная политика | Тесты и контрольные задания |

Урок 1. Запуск программы

Начинаем практическую работу с конфигурацией «Бухгалтерия для Украины» программы «1С:Предприятие» версии 8.

1. Устанавливаем программу (см. «Видео инструкцию по установке учебной 1С»).

2. Открываем окно запуска программы «1С: Предприятие 8», дважды щелкнув мышкой по ярлыку на Рабочем столе:

3. Открываем пустую информационную базу: выделяем строку информационной базы и нажимаем кнопку «1С:Предприятие».

Урок 2. Настройки пользователя

| 1. Ввод данных о пользователе | 2. Настройка резервного копирования |

Начнем работу с ввода данных о пользователе (раздел «Администрирование» – «Настройки пользователей и прав» — «Пользователи»).

Для каждого пользователя указываются имя, параметры аутентификации, контактная информация.

Добавим пользователя «Бухгалтер» (или можете указать фамилию и имя) и укажем соответствующие данные:

Язык интерфейса (русский или украинский) выбирайте на свое усмотрение. Это отразится на языке меню, названий команд и других элементов интерфейса. Печатные формы документов и регламентированных отчетов в любом случае будут формироваться на украинском языке.

В программе предусмотрена возможность для каждого пользователя настроить права доступа, позволяющие ограничить уровень доступа. Права доступа пользователя можно просмотреть по кнопке «Права доступа».

Права доступа сгруппированы по профилям пользователей (раздел «Администрирование» – «Настройки пользователей и прав» – «Профили групп доступа»). Профили групп доступа предназначены для создания готовых подборок разрешенных действий (ролей), содержащих права доступа к объектам метаданных, и разрезов ограничения этих прав (видов доступа), которые предполагается использовать в группах доступа. По умолчанию заданы следующие профили доступа:

● «Администратор» – полный доступ к настройкам и данным учета;

● «Главный бухгалтер» – полный доступ к учетным данным с возможностью изменять реквизиты организации и настраивать учетную политику;

● «Бухгалтер» – полный доступ к учетным данным без возможности изменять реквизиты организации и настраивать учетную политику;

● «Только просмотр» – доступ к документам и справочникам без возможности их изменения.

В программе поддерживается возможность ограничивать доступ на уровне записей.

2.2. Настройка резервного копированияДля защиты учетных данных от сбоя техники и других причин, в результате которых информационная база может быть утрачена, необходимо регулярно выполнять резервное копирование. Выполнять резервное копирование однократно можно по ссылке «Резервное копирование» (раздел «Администрирование» – «Поддержка и обслуживание»).

Резервное копирование может выполняться в автоматическом режиме. Включение автоматического режима, указание периодичности выполнения копирования, а также восстановление информационных баз выполняются из режима «1С:Предприятие» (раздел «Администрирование» – «Поддержка и обслуживание», по ссылке «Настройка резервного копирования»). Автоматическое резервное копирование может проводиться при завершении работы или по установленному расписанию.

В учебной версии можем снять галочку с «Выполнять автоматическое резервное копирование».

Урок 3. Ввод сведений о нашем предприятии

До начала работы с основной информационной базой следует указать ряд сведений, необходимых для корректного отражения хозяйственных операций и составления отчетности. В частности, следует ввести сведения об организациях, параметры учетной политики.

«1С:Бухгалтерия 8 для Украины» позволяет вести бухгалтерский и налоговый учет нескольких организаций в общей информационной базе.

Сведения об организациях хранятся в справочнике «Организации» (меню «Главное» — «Настройки» — «Организации»). Для начала ввода данных также можно нажать пункт «Заполнить реквизиты организации» Начальной страницы.

В целях обучения создадим условное предприятие — ПП «Успіх».

Начинаем с закладки Главное. Заполняем ее следующим образом:

Особенности ввода банковского счета рассматриваются в видео уроке.

Для каждой организации определяется свой список банковских счетов. Ввести банковский счет, если ранее не было создано ни одного счета для данной организации, можно по ссылке «Создать» рядом с реквизитом «Банковский счет организации (Основной)». Первый созданный банковский счет организации является основным, т.е. указывается по умолчанию в платежных документах организации.

Ввести банковский счет, если ранее не было создано ни одного счета для данной организации, можно по ссылке «Создать» рядом с реквизитом «Банковский счет организации (Основной)». Первый созданный банковский счет организации является основным, т.е. указывается по умолчанию в платежных документах организации.

После того как создан основной банковский счет, рядом с реквизитом «Банковский счет организации (Основной)» появляется ссылка «Все банковские счета». Пройдя по ней, можно создать остальные банковские счета организации.

Впоследствии можно указать другой основной банковский счет организации, выбрав его из списка счетов.

Префикс можно не указывать. Префикс нужен для того, чтобы обеспечить сквозную нумерацию документов каждой организации. Префикс представляет собой набор символов, количеством не более трех, с которого будут начинаться номера документов.

Пример. У предприятия есть два юридических лица: ПП «Успіх» и ТОВ «Перспектива». Для «Успіха» назначим префикс «У», а для «Перспективы» назначим префикс «П». Тогда при выборе организации «Успіх» в документе «Приходный кассовый ордер» будет назначен номер «У00001», при создании следующего документа для этой же организации будет назначен номер «У00002». Если после этого ввести документ «Приходный кассовый ордер» по организации «Перспектива», то по умолчанию будет использоваться номер «П00001». Таким образом, будет сохранена сквозная нумерация документов для каждой организации.

Тогда при выборе организации «Успіх» в документе «Приходный кассовый ордер» будет назначен номер «У00001», при создании следующего документа для этой же организации будет назначен номер «У00002». Если после этого ввести документ «Приходный кассовый ордер» по организации «Перспектива», то по умолчанию будет использоваться номер «П00001». Таким образом, будет сохранена сквозная нумерация документов для каждой организации.

Далее заполняем вкладку Коды:

Заполним хотя бы основные коды: КОАТУУ — код территории, КВЕД — классификатор основного вида экономической деятельности, ИНН (на укр. ІПН) — индивидуальный налоговый номер плательщика НДС. На реальном предприятии эти данные указываются в регистрационных документах.

Также добавим данные о налоговой инспекции. Например:

Вкладку Регистрация, содержащую номера регистрации в государственных органах, в учебной версии можем не заполнять.

Вкладку Адреса заполним:

На вкладке Подписи укажем физических лиц, ответственных за подписание документов и отчетов:

На вкладке Печать можно добавить логотип организации и факсимильную печать, что очень удобно при отправке Счетов покупателям по электронной почте. На данной закладке есть справка о том, как создать такую печать.

На данной закладке есть справка о том, как создать такую печать.

Вкладка Прочее заполняется если используется программа для отправки электронной отчетности «1С:Звіт» (аналог программ Медок. Арт-Звіт и т.п.).

Нажимаем кнопку «Записать и закрыть» или просто «Записать» для сохранения введенных данных.

Ввод основных данных по организации завершен.

Урок 4. Учетная политика

Действующее законодательство предоставляет возможность выбора одного из нескольких способов ведения бухгалтерского и налогового учета по ряду направлений. Совокупность выбранных способов учета является учетной политикой организации.

Сведения об учетной политике по бухгалтерскому и налоговому учету хранятся в регистре сведений «Учетная политика организаций» (меню «Главное — Настройки — Учетная политика»). Каждая запись этого регистра сведений характеризует учетную политику организации за определенный отчетный период (год).

При вводе новой записи об учетной политике необходимо указать организацию, дату начала отчетного периода, в котором будет применяться данная учетная политика, выбрать схему налогообложения, применяемую в данной организации.

Укажем дату — 01.01.2016.

Форма нового элемента регистра сведений «Учетная политика» содержит несколько закладок, на которых указываются параметры учетной политики по бухгалтерскому и налоговому учету. В зависимости от выбранной системы налогообложения в форме отображаются разные закладки.

Налог на прибыль

На закладке «Налог на прибыль» указывается метод определения объекта налогообложения для плательщиков налога на прибыль. Мы при определении налога на прибыль не будем корректировать финансовый результат (т.е. прибыль для расчета налога на прибыль в налоговом учете будет такая же, как и финансовом учете, т.е. в Отчете о финансовых результатах).

Печать

На закладке «Печать» указывается информация об организации, которая выводится в печатных формах документов продажи («Реализация товаров и услуг», «Оказание производственных услуг»). Как правило, здесь указывается информация о системе налогообложения организации.

Укажем: Платник податку на прибуток та ПДВ.

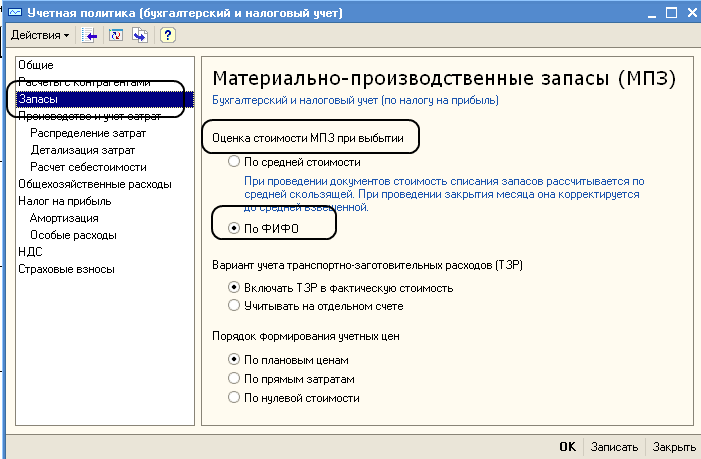

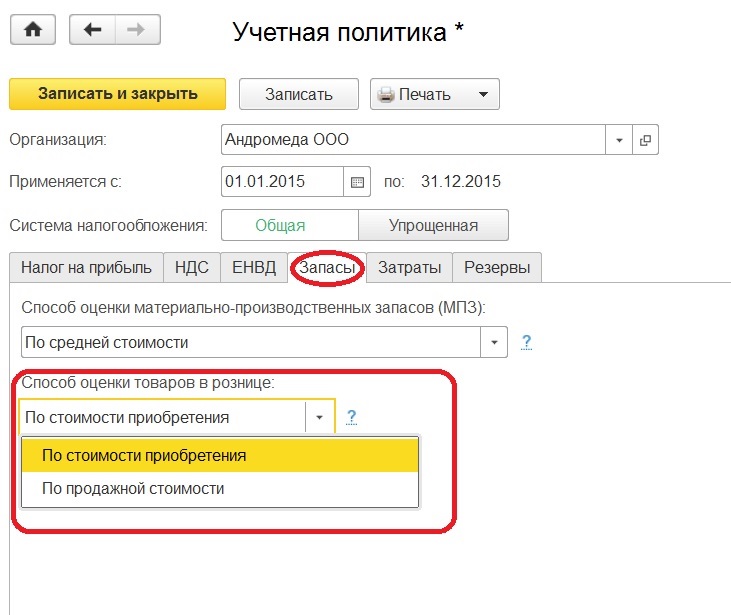

Запасы

На закладке «Запасы» выбирается способ оценки материально-производственных запасов (МПЗ) — это способ определения стоимости товаров, материалов и готовой продукции при их отгрузке и списании.

В «1С:Бухгалтерии 8 для Украины» предусмотрено два способа определения стоимости: по средней и ФИФО.

Оставим вариант «по средней«.

Розничная торговля

На закладке «Розничная торговля» для организаций, занимающихся розничной торговлей, выбирается способ оценки товаров в рознице — по стоимости приобретения или по стоимости продажи.

Оставим вариант «по стоимости приобретения«.

Основные средства

Для организаций, учитывающих ОС по переоцененной стоимости, определяется настройка учетной политики «Включать сумму дооценок ОС пропорционально начислению амортизации в состав нераспределенной прибыли с уменьшением дополнительного капитала». Если флаг включен, одновременно с амортизацией переоцененного ОС уменьшается сумма дополнительного капитала, начисленного при переоценке.

Если флаг включен, одновременно с амортизацией переоцененного ОС уменьшается сумма дополнительного капитала, начисленного при переоценке.

Флаг включать не будем.

Учет расходов

На закладке «8 и 9 класс» определяются используемые классы счетов расходов. Мы будем использовать счета 9-го класса.

Выбираем класс 9.

Производство

На закладке «Производство» для организаций, занимающихся производственной деятельностью, определяются способы распределения расходов основного и вспомогательного производства на себестоимость выпуска услуг.

Для готовой продукции (полуфабрикатов) применяется только один способ распределения – по плановой себестоимости.

Для услуг сторонним заказчикам может быть выбран один из способов:

● По плановой себестоимости выпуска – оказание услуг регистрируется документами «Оказание производственных услуг»;

● По выручке – оказание услуг регистрируется документами «Реализация товаров и услуг»;

● По плановой себестоимости выпуска и выручке — оказание услуг регистрируется документами обоих видов.

Для услуг собственным подразделениям может быть выбран один из способов:

● По плановой себестоимости выпуска;

● По объему выпуска;

● По плановой себестоимости и объему выпуска – измеритель услуг определяется в каждом из документов «Отчет производства за смену».

Выбираем в обоих случаях «По плановой себестоимости выпуска и выручке«.

Переделы

На закладке «Переделы» для организаций, занимающихся производственной деятельностью, определяется способ задания последовательности переделов для закрытия счетов затрат: вручную или автоматически.

При выборе варианта «Задается вручную», нужно перейти по гиперссылке «Порядок подразделений для закрытия счета 23», по которой можно перейти в список документов «Установка порядка подразделений для закрытия счетов затрат». В документах задается последовательность подразделений для закрытия счетов при расчете себестоимости готовой продукции и полуфабрикатов.

При выборе варианта «Определяется автоматически» и при наличии встречного выпуска в производстве, нужно перейти по гиперссылке «Встречный выпуск продукции (услуг)» в одноименный регистр сведений. В этом регистре задаются правила расчета себестоимости встречного выпуска продукции и услуг для конкретной организации и периода действия.

В этом регистре задаются правила расчета себестоимости встречного выпуска продукции и услуг для конкретной организации и периода действия.

Оставляем вариант «Определяется автоматически».

Общепроизводственные затраты

На закладке «Общепроизводственные» по гиперссылке «Методы распределения косвенных затрат» можно перейти в регистр сведений, в котором устанавливаются базы распределения затрат. В «1С:Бухгалтерии 8» предусмотрены следующие методы распределения косвенных расходов:

● «Объем выпуска»;

● «Плановая себестоимость;

● «Оплата труда»;

● «Материальные затраты»;

● «Прямые затраты»;

● «Отдельные статьи прямых затрат».

Методы распределения могут задаваться для каждой статьи общепроизводственных затрат в каждом производственном подразделении. Также может указываться метод распределения для всех статей затрат (статья затрат в регистре сведений не заполняется) и для всех подразделений (подразделение в регистре сведений не заполняется).

Данные на этой вкладке не меняем.

Записываем введенную информацию.

Урок 5. Параметры учета и персональные настройки

| 1. Параметры учета | 2. Персональные настройки |

Параметры аналитического учета, общие для всех организаций предприятия, устанавливаются в форме «Параметры учета» (меню «Главное — Настройки — Параметры учета»).

Настройки параметров аналитического учета являются общими для всех организаций информационной базы.

Банк и касса

На закладке «Банк и касса» устанавливаются настройки:

● флаг «Ведется учет расчетов в валюте» заполняется, если предприятие осуществляет расчеты в иностранной валюте. При включенном флаге можно по гиперссылке «Валюты» перейти в справочник валют и подобрать из классификатора используемые валюты, а также загрузить их курсы.

● флаг «По обособленным подразделениям» заполняется, если хотя бы у одной из организаций предприятия есть филиалы (обособленные подразделения), которые ведут отдельные кассовые книги либо самостоятельно выписывают налоговые накладные.

Расчеты с контрагентами

На закладке «Расчеты» устанавливается:

● признак детализации расчетов с контрагентами до документов;

● единые для всех организаций и контрагентов сроки оплаты для покупателей и поставщиков. Срок оплаты используется при расчете суммы просроченной задолженности в отчетах «Монитора руководителя». Срок оплаты можно установить индивидуально для каждого договора в справочнике «Договоры контрагентов».

Запасы

На закладке «Запасы» устанавливаются следующие настройки:

● признаки ведения партионного учета, складского учета и суммового учета по складам;

● флаг «Разрешается списание запасов при отсутствии остатков по данным учета» заполняется, если реализация товарно-материальных ценностей осуществляется до их фактического оприходования на баланс организации. Установив флаг, нужно помнить о том, что перед закрытием месяца нужно ввести в информационную базу все документы оприходования и проконтролировать соблюдение хронологии ввода приходных и расходных документов;

● флаг «Ведется учет возвратной тары» устанавливается, если хотя бы одна организация предприятия ведет учет возвратной тары;

● флаг «Ведется учет бланков строгого учета» устанавливается, если на предприятии ведется учет бланков строгого учета на забалансовом счете 08;

● необходимость вывода дополнительной колонки при печати – в печатных формах товарных документов рядом с колонкой «Номенклатура» («Товар») может выводиться дополнительная колонка «Артикул» или «Код».

Торговля

На закладке «Торговля» устанавливаются следующие настройки:

● флаг «Ведется деятельность по договорам комиссии на продажу» устанавливается, если хотя бы одна из организаций предприятия принимает либо передает товары на комиссию, осуществляет расчеты с комиссионерами и комитентами;

● флаг «Ведется розничная торговля» устанавливается, если хотя бы одна из организаций предприятия осуществляет розничную торговлю и учитывает товары на счете 282;

● если хотя бы одна из организаций предприятия учитывает товары в розничной торговле по продажным ценам (соответствующий признак устанавливается в настройках учетной политике организации), могут быть установлены признаки использования оборотных аналитик по номенклатуре и ставке НДС;

● флаг «Использовать скидки» устанавливается, чтобы иметь возможность в документах продажи указывать сумму скидки.

Производство

На закладке «Производство» предприятия, осуществляющие производственную деятельность, заполняют флаг «Ведется производственная деятельность» и заполняются «Тип плановых цен» — тип цен плановой себестоимости готовой продукции, полуфабрикатов, услуг. Цены этого типа должны быть заданы документом «Установка цен номенклатуры» и используются для предварительной оценки себестоимости выпуска.

Цены этого типа должны быть заданы документом «Установка цен номенклатуры» и используются для предварительной оценки себестоимости выпуска.

План счетов

На закладке «План счетов» может быть заполнен флаг «Использовать классы счетов в качестве групп». При включенном флаге по классам счетов (1 «Необоротные активы», 2 «Запасы», 3 «Денежные средства, расчеты и другие активы» и т.д.) можно получить остатки и обороты. При отключенном флаге, эти счета не будут появляться в стандартных бухгалтерских отчетах.

Флаг не включаем.

Сотрудники и зарплата

На закладке «Сотрудники и зарплата» устанавливаются параметры кадрового учета и расчета зарплаты:

● Программа, в которой ведется учет расчетов по заработной плате и кадровый учет. Выбор варианта «В этой программе» означает, что учет полностью ведется в конфигурации «1С: Бухгалтерия 8 для Украины». Выбор варианта «Во внешней программе» означает, что в конфигурации «1С: Бухгалтерия 8 для Украины» не ведется справочник сотрудников, не вводятся кадровые документы и документы расчета зарплаты; вводятся только документы «Отражение зарплаты в учете»;

● Аналитика учета расчетов с персоналом. Выбор варианта «По каждому работнику» означает, что в проводках по счету 66 заполняется субконто «Работники организаций». Выбор варианта «Сводно по всем работникам» означает, что в проводках по счету 66 не заполняется субконто «Работники организаций», что способствует конфиденциальности расчетов с сотрудниками;

Выбор варианта «По каждому работнику» означает, что в проводках по счету 66 заполняется субконто «Работники организаций». Выбор варианта «Сводно по всем работникам» означает, что в проводках по счету 66 не заполняется субконто «Работники организаций», что способствует конфиденциальности расчетов с сотрудниками;

● Режим ведения кадрового учета. Выбор варианта «Упрощенный» означает, что кадровые документы не вводятся, информация о приеме на работу, увольнении, должности и месте работы указываются в справочнике «Сотрудники». Выбор варианта «Полный» означает, что вводятся кадровые документы. При переходе от упрощенного режима ведения кадрового учета к полному необходимо ввести кадровые документы за весь период учета. Это можно сделать автоматически, нажав кнопку «Сформировать кадровые документы по сотрудникам, введенным в программу»;

● Включение применения упрощенного режима начислений в документе «Начисление зарплаты» (возможно только при ведении упрощенного кадрового учета).

Данные на вкладке не меняем.

Записываем введенную информацию.

5.2. Персональные настройкиУкажем «Персональные настройки» (меню «Главное — Настройки — Персональные настройки»).

Можем указать следующие данные:

Записываем введенную информацию.

Видео уроки

Ознакомьтесь с видео уроками по данной теме. Для просмотра видео в онлайн режиме щелкните по его названию.

Вопрос-ответ

Тут размещаются ответы на часто задаваемые вопросы. Ответы надо прочитать перед выполнением практических заданий и тестов, а также в случае возникновения проблем в процессе их выполнения. Наиболее часто задаваемые вопросы попадут в данную рубрику.

Если в процессе изучения данного раздела возникли вопросы — задавайте их.

Задать вопрос

| Задать вопрос |

Тесты и контрольные задания

Тестирование для самоконтроляДля самоконтроля пройдите тест, который содержит вопросы по данной теме. Это позволит проверить Ваши знания и закрепить пройденный материал. Перед прохождением теста внимательно ознакомьтесь с лекциями и посмотрите видео уроки по теме.

Это позволит проверить Ваши знания и закрепить пройденный материал. Перед прохождением теста внимательно ознакомьтесь с лекциями и посмотрите видео уроки по теме.

Тест состоит из 10 вопросов. Внимание: каждый следующий вопрос появляется только после правильного ответа на предыдущий вопрос (т.е. всего должно появиться 10 вопросов). Если Вы правильно ответите на последний вопрос, то появится сообщение: «Отлично! Вы правильно ответили на все вопросы теста!».

Контрольные задания

Повторите все действия, указанные в лекциях и в видео уроках на своем компьютере.

Для выполнения заданий Вы должны установить на своем компьютере рабочую или учебную версию программы 1С.

Правильность введенных Вами данных в программе 1С будет проверяться в конце курса. Для этого надо будет выгрузить свою информационную базу для проверки (о том как это сделать рассказывается в 24 разделе курса). Таким образом, после каждого раздела отчитываться о проделанной работе в программе 1С не надо. Во многих разделах будут видео уроки, в которых анализируются контрольные задания, или будут представлены скриншоты с итоговыми показателями (например, остатки в Оборотно-сальдовой ведомости).

Во многих разделах будут видео уроки, в которых анализируются контрольные задания, или будут представлены скриншоты с итоговыми показателями (например, остатки в Оборотно-сальдовой ведомости).

После изучения данного раздела и выполнения заданий можете переходить к следующему разделу.

Формирование учетной и налоговой политики Общества

При оптимизации налоговых расчетов необходимо реформирование порядка ведения бухгалтерского учета, что направлено на совершенствование организационно-методического инструментария, способствующего эффективности определения методов формирования показателей определения налога база. С этой целью было уточнено понятие учетной политики в области бухгалтерского учета и налогообложения на основе предложенной иерархической структуры согласования учетной и налоговой политик в части возможности компании юридически влиять на расчет налоговой базы в соответствии с выбором методы, принципы и процедуры бухгалтерского учета. Таким образом, установлен порядок учета элементов учетной политики при определении налоговой базы и формировании налогов, обеспечивающий надлежащую информацию для правильного, точного и беспристрастного определения суммы налоговых обязательств.

Ключевые слова

Бухгалтерский учет, налоговое планирование, учетная политика, налоговая система.

JEL Classifications

M21, O16

Введение

Повышение информативности управленческих данных и упрощение сценариев реализации бухгалтерского учета сопровождаются развитием организации бухгалтерского учета, что в полной мере относится к учету налоговых расчетов и платежей. Одной из основных целей экономической и учетной политики любого предприятия является минимизация затрат, в том числе связанных с уплатой налогов — как непосредственно сумм налогов, так и косвенных затрат (документальное оформление, заполнение и подача деклараций и т.п.).

В силу своего несовершенства налоговая система ориентируется на поиск новых решений налоговых реформ и стимулирует налоговое планирование с целью снижения налоговой нагрузки на микроэкономическом уровне с установлением оптимальных налоговых платежей, способствует снижению налоговой нагрузки и, соответственно, развивать предприятия в нестабильных экономических условиях.

В настоящее время ряд экономических и социально-правовых факторов, влияющих на функционирование отечественных субъектов, существенно влияют на совершенствование учета налоговых расчетов и платежей, организацию налогового планирования как условия эффективного развития предприятий. Такое положение объясняется качественными параметрами налоговой оптимизации, организация которой осуществляется для повышения эффективности деятельности и выявления внутренних резервов, обеспечивающих устойчивое развитие предприятия без привлечения других источников финансирования за счет направляющего воздействия на финансовые результаты. Эти меры носят тактический характер, нацелены на краткосрочные результаты и побуждают к их постоянному контролю и своевременному регулированию в соответствии с потребностями планомерного внедрения налоговой оптимизации.

Бухгалтерская трактовка финансового результата, полученного предприятием, характеризуется субъективной характеристикой, определяющей общий характер исчисления его суммы в зависимости от момента бухгалтерского отображения событий и явлений, руководствуясь методом оценки затрат , что закреплено в учетной политике предприятия (Bradul et al. , 2019). Таким образом, если доходы предприятия являются безусловными и полностью обоснованными и представляют собой сумму выручки, то расходы являются результатом применения методики бухгалтерского учета, а значит, профессиональная компетентность специалиста, определенным образом сводит на нет их достоверный характер.

, 2019). Таким образом, если доходы предприятия являются безусловными и полностью обоснованными и представляют собой сумму выручки, то расходы являются результатом применения методики бухгалтерского учета, а значит, профессиональная компетентность специалиста, определенным образом сводит на нет их достоверный характер.

Обзор предыдущих исследований

Актуальность изменений в учете налоговых расчетов объясняется значительным объемом налогов и платежей, постоянной регламентацией налогового законодательства, что усложняет процесс исчисления налоговой базы и является причиной противоречий и спорные моменты при исполнении налоговых обязательств и налоговых отчислений в бюджет. Многолетняя практика показывает возникновение проблем у хозяйствующих субъектов в части исчисления налогов именно из-за отсутствия четкого понимания порядка исчисления и уплаты налогов, а также применения налоговых льгот (Аппельбаум и др., 2017). ).

Незнание мер регулирования и непреднамеренные ошибки в расчетах не освобождают администрацию предприятий от ответственности и уплаты штрафных санкций (Бейкер и др. , 2017). Таким образом, первоочередной задачей является не только оптимизация учета налогообложения, но и предоставление рекомендаций по ведению, с дополнительным уточнением дискуссионных моментов, являющихся препятствием для выполнения обязательств и причиной возникновения конфликтов с контролирующими органами. (Бионди, 2017).

, 2017). Таким образом, первоочередной задачей является не только оптимизация учета налогообложения, но и предоставление рекомендаций по ведению, с дополнительным уточнением дискуссионных моментов, являющихся препятствием для выполнения обязательств и причиной возникновения конфликтов с контролирующими органами. (Бионди, 2017).

Интересы пользователей различаются, что можно обобщить, перечислив признаки, регулирующие содержание бухгалтерской отчетности и являющиеся основанием для ее составления, исходя из требований правовых норм и правил (Дробязко и др., 2019; Дробязко и др., 2018). В настоящее время возрастает интерес к информации налогового учета, поскольку ее достоверность позволяет принимать обоснованные решения, характеризующие соответствующую налоговую дисциплину (Hilorme et al., 2019). Последний является инструментом регулирования налоговых обязательств и налоговой этики в отношении контрагентов, а значит, налаживает партнерские отношения между экономическими системами разных уровней и государственными органами (Hilorme et al. , 2019).). Следовательно, повышается уровень значимости систематизации информации в системе бухгалтерского учета как информационной базы, отличающейся максимальной достоверностью и полностью обосновывающей показатели, приводимые в налоговой отчетности.

, 2019).). Следовательно, повышается уровень значимости систематизации информации в системе бухгалтерского учета как информационной базы, отличающейся максимальной достоверностью и полностью обосновывающей показатели, приводимые в налоговой отчетности.

Расширение круга пользователей вызывает усложнение запросов налоговых данных, которые не ограничиваются только фактом исполнения обязательств перед бюджетом и отражением общей суммы исчисленных налогов (Leal et al., 2018). Информационные запросы современности характеризуются интересом к получению сведений о налоговой политике предприятия, что косвенно обеспечивается через обобщенные показатели и, следовательно, углубляет информативность бухгалтерской отчетности (Рогофф, 2017).

Методология

Теоретико-методологическую основу исследования составляет совокупность общенаучных методов познания процессов и явлений, основных в контексте учета налоговых расчетов и платежей. В исследовании использованы: эпистемологический метод — для уточнения содержания категорий и понятий, на которые делается основной упор при определении сущности налогов, учетной политики, системы налогообложения и налогового планирования; индукция, дедукция — для разработки теоретико-методологических основ налоговых расчетов и платежей; методы теоретического обобщения и сравнения для изучения развития учетной политики предприятия, определения перспектив, параметров и направлений организации налогового планирования; метод обобщения для повышения информативности бухгалтерского учета для целей налогообложения.

Результаты и обсуждение

Информационное обеспечение управления основано на обработке фактов деятельности субъектов хозяйствования, обработка которых возможна только на основании первичных документов, что повышает уровень достоверности данных. Именно учетная система обеспечивает другие подсистемы управления информацией для принятия решений и удовлетворения информационных потребностей различных пользователей. В бухгалтерском учете обрабатываются не факты хозяйственной деятельности, а документируется информация о таких фактах, что является основой для формирования учетной информации и отчетности о результатах деятельности предприятия в рыночных условиях. Концепция формирования учетной информации заключается в структурировании фактов деятельности с использованием регуляторов обработки, передачи и хранения данных.

Факты хозяйственной деятельности предприятия характеризуют его существование во внешнеэкономической среде, определяя его состояние, возможности, отношения с контрагентами и перспективы дальнейшего развития. Это совокупность действий и ряд событий, стимулирующих хозяйственную деятельность, в результате которых изменяется финансовый результат деятельности, что влияет на состояние активов, капитала и обязательств предприятия. Каждый такой факт является моментом общего бизнес-процесса, изменяющего состав и размер активов предприятия, его активов, средств и источников их формирования, что определяется политикой управления, особенностями отношений с контрагентами и стратегией развития. .

Это совокупность действий и ряд событий, стимулирующих хозяйственную деятельность, в результате которых изменяется финансовый результат деятельности, что влияет на состояние активов, капитала и обязательств предприятия. Каждый такой факт является моментом общего бизнес-процесса, изменяющего состав и размер активов предприятия, его активов, средств и источников их формирования, что определяется политикой управления, особенностями отношений с контрагентами и стратегией развития. .

Учетная политика, безусловно, является средой интеграции учетных и налоговых систем для формирования информационного обеспечения принятия решений различными группами пользователей. Сложение групп элементов способствует определению комплекса принципов и процедур на предприятии, на основании которых, в силу временного контекста, осуществляется ведущее влияние на бухгалтерскую отчетность и, соответственно, на расчет база налогообложения.

Таким образом, учетная политика является результатом взвешенного сочетания права предприятия на выбор методов учета и требований, предъявляемых контролирующими органами к формированию единой информационной системы, обеспечивающей запросы на различные уровни управления внутренней и Внешняя среда.

На наш взгляд, учетная политика по налогообложению является инструментом эффективного выполнения налоговых обязательств предприятия, исходя из их экономической целесообразности ( Таблица 1 ).

| Таблица 1 Этапы разработки учетной политики для целей налогообложения (Составление) | |

| Сцена | Характеристики сцены |

| Исходный (дизайн) | Анализ организационно-правовой формы, условий деятельности предприятия, стратегии его развития |

| Формирование краткосрочных и долгосрочных целей деятельности предприятия | |

| Оценка фактического состояния системы бухгалтерского и налогового учета | |

| Определение целей, этапов и порядка формирования налоговой политики | |

| Действующий (текущий) | Определение методов, принципов и порядка формирования налоговой политики |

| Разработка рабочей документации по порядку налогообложения по отдельным направлениям деятельности | |

| Внутренний регламент порядка определения налоговой базы и исполнения налоговых обязательств | |

| Определение путей и механизмов оптимизации налоговой нагрузки | |

| Корректировка предыдущего налогового законодательства | |

| Установление порядка реализации налоговых преференций | |

| Регламентация порядка реализации права на налоговые льготы | |

| Заключительный (контрольный) | Решение вопросов, связанных с регулированием специальных налоговых режимов в соответствии с реализацией общих положений налоговой политики |

| Анализ налоговых вычетов и налоговых льгот | |

| Мониторинг реализации положений налоговой политики | |

| Привлечение консультаций по новым методам налогового регулирования | |

| Оперативное внесение изменений в положения внутренней налоговой политики | |

| Оценка нововведений в налоговых механизмах введения налогообложения на предприятии | |

Оптимизация налогообложения в рамках разработки учетной политики предусматривает ряд мероприятий по определению возможностей максимально эффективного регулирования налоговых платежей в хозяйственной деятельности предприятия без нарушения законодательных положений. Право предприятия на альтернативы определяется как амбивалентное при исчислении налоговой базы и взимании налогов в бюджет, так как, с одной стороны, такая возможность обосновывается выбором методов, принципов и порядка учета, а с другой — влияние учетной политики на налоговую систему невозможно. Альтернативы в бухгалтерском учете не могут и не должны влиять на выполнение налоговых обязательств перед бюджетом. Однако в современных условиях организации бухгалтерского учета предприятие имеет право влиять на исчисление налоговой базы на основе выбора методов, принципов и порядка ведения бухгалтерского учета. Таким образом, необходимо прописать в налоговом законодательстве отдельные положения по учету элементов учетной политики при определении налоговой базы и формировании налогов. Именно учетная политика обеспечивает адекватную информацию для правильного, точного и беспристрастного определения суммы налоговых обязательств.

Право предприятия на альтернативы определяется как амбивалентное при исчислении налоговой базы и взимании налогов в бюджет, так как, с одной стороны, такая возможность обосновывается выбором методов, принципов и порядка учета, а с другой — влияние учетной политики на налоговую систему невозможно. Альтернативы в бухгалтерском учете не могут и не должны влиять на выполнение налоговых обязательств перед бюджетом. Однако в современных условиях организации бухгалтерского учета предприятие имеет право влиять на исчисление налоговой базы на основе выбора методов, принципов и порядка ведения бухгалтерского учета. Таким образом, необходимо прописать в налоговом законодательстве отдельные положения по учету элементов учетной политики при определении налоговой базы и формировании налогов. Именно учетная политика обеспечивает адекватную информацию для правильного, точного и беспристрастного определения суммы налоговых обязательств.

Между учетной политикой и системой налогообложения существует тесная взаимосвязь, проявляющаяся в организации бухгалтерского учета для целей налогообложения предприятия. Таким образом, разработка учетной политики осуществляется с учетом оптимального варианта эффективности налоговой системы.

Таким образом, разработка учетной политики осуществляется с учетом оптимального варианта эффективности налоговой системы.

В учетной политике для целей налогообложения хозяйствующего субъекта необходимо отразить совокупность методов формирования показателей определения налоговой базы (методические приемы и методы) и общего учета налоговых расчетов и платежей (организационные и методы технического учета).

Для целей налогообложения в приложениях к учетной политике должны быть утверждены соответствующие формы аналитических регистров, первичных документов, которые компания разрабатывает самостоятельно. То есть хозяйствующие субъекты обязаны формировать учетную политику для целей налогообложения, по крайней мере, для комплексного учета в отношении порядка учета элементов налогообложения.

Сведения о порядке учета налоговых исчислений и платежей должны охватывать: порядок формирования доходов с выделением доли расходов, включаемых в расчет для целей налогообложения; суммы расходов (убытков), которые включаются в состав расходов будущих налоговых периодов; алгоритм формирования резервов; суммы налоговых платежей в бюджет.

Учетная политика и налоговое планирование имеют общие факторы влияния и реализуются в комплексном комплексе условий оптимизации деятельности предприятия. Их взаимосвязь можно считать элементом разработанной методологии бухгалтерского учета положения системы налогообложения предприятий. Таким образом, роль налогового планирования и организации учетной политики предприятия реализуются через методы, принципы и порядок определения доходов и расходов бухгалтерского отражения и налогообложения. Элементы системы бухгалтерского учета и налогообложения оказывают ведущее влияние на показатели отчетности и характеризуют состояние деятельности предприятия с характерным результатом его бизнес-процессов.

Рекомендации

Снижение абсолютной величины налогов, подлежащих изъятию, может быть достигнуто путем воздействия на одну из двух составляющих, определяющих сумму налога: налоговую ставку или налоговую базу. Полное и надлежащее использование всех установленных законом льгот имеет важное значение. Отсрочка уплаты налогов имеет особое значение для компании в тех случаях, когда она направлена на продление инвестиции, а возможность получения привлеченных средств исчерпана.

Отсрочка уплаты налогов имеет особое значение для компании в тех случаях, когда она направлена на продление инвестиции, а возможность получения привлеченных средств исчерпана.

Выводы

Ведущее влияние учетной политики на налоговые обязательства неоднозначно, так как проявляется при отсрочке уплаты налога. политику совмещать с политикой налогообложения прибыли с учетом уже сложившейся практики использования одних и тех же методов учета.

Обоснована прямая взаимосвязь учетной политики предприятия с налоговым планированием, что можно рассматривать как методологию ведения управленческого и бухгалтерского (сводного) учета в целях налоговой оптимизации на предприятии. Таким образом, величина налогового воздействия на организацию учетной политики предприятия заключается в варьировании методов учета в соответствии с рационализацией налоговой системы.

Обоснована актуализация учетной политики, влияющей на налоговые обязательства, на примере учета основных средств. Актуализация учетной политики предполагает достижение нового качества процесса налогообложения, реализацию различных вариантов ведения бизнеса и использование ресурсов для определения оптимального уровня возникающих налоговых обязательств.

Актуализация учетной политики предполагает достижение нового качества процесса налогообложения, реализацию различных вариантов ведения бизнеса и использование ресурсов для определения оптимального уровня возникающих налоговых обязательств.

Ссылки

- Аппельбаум Д., Коган А., Васархели М. и Ян З. (2017). Влияние бизнес-аналитики и корпоративных систем на управленческий учет . Международный журнал бухгалтерских информационных систем, 25 , 29-44.

- Бейкер, Ч. Р. (2017). Влияние теории бухгалтерского учета на концептуальную основу FASB. Журнал историков бухгалтерского учета, 44 (2), 109-124.

- Бионди, Ю. (2017). Фирма как предприятие и загадка уклонения от уплаты налогов: перспективы теории и политики бухгалтерского учета. Бухгалтерский учет, экономика и право: Конвивиум, 7 (1).

- Брадул А., Лаптев С., Шепелюк В., Юнацкий М., Шипина С. (2019). Инновационный метод оценки рисков экономических процессов компании.

Журнал Академии стратегического управления, 18 (1).

Журнал Академии стратегического управления, 18 (1). - Дробязко С. (2018). Ведение бухгалтерского учета собственных средств предприятий в условиях законодательных изменений. Экономика и финансы, 10, 4-11.

- Дробязко С., Григорук И., Павлова Х., Волчанская Л. и Сергейчук С. (2019). Инновационная модель предпринимательства для телекоммуникационных предприятий. Журнал обучения предпринимательству, 22 (2).

- Хилорме Т., Шурпенкова Р., Кундря-Высоцкая О., Сарахман О. и Лызунова О. (2019). Модель прогнозирования энергосбережения в предпринимательстве. Журнал обучения предпринимательству, 22 (1S).

- Хилорме Т., Замазий О., Юдина О., Короленко Р. и Мельникова Ю. (2019). Формирование стратегий снижения рисков реализации проектов энергосберегающих технологий. Журнал Академии стратегического управления, 18 (3).

- Леал, М., Гарсия, А., и Ли, С.Х. (2018). Сроки политики экологического налогообложения с дружественной к потребителю фирмой.

Журнал экономики Хитоцубаси, 59 (1), 25-43.

Журнал экономики Хитоцубаси, 59 (1), 25-43. - Рогофф К.С. (2017). Проклятие наличных денег: как купюры крупных номиналов способствуют преступности и уклонению от уплаты налогов и ограничивают денежно-кредитную политику . Издательство Принстонского университета.

Как быть в курсе стандартов бухгалтерского учета

Соответствие всегда было основным брендом бухгалтера. Несмотря на то, что современные фирмы стратегически сосредоточили свое внимание на высокодоходных консультационных возможностях, клиенты продолжают рассчитывать на них в плане получения по требованию и актуальных технических знаний.

Реальность такова, что техническая компетентность по-прежнему лежит в основе создания добавленной стоимости. Когда вы можете отмечать изменения в бухгалтерском учете, аудите и налогообложении, о которых клиенты не знали, и помогать им управлять коммерческими последствиями с помощью инновационных решений, тогда вы на правильном пути к завоеванию их доверия.

Но как оставаться в курсе стандартов бухгалтерского учета и аудита, когда постоянно происходят новые разработки?

Последние изменения в стандартах бухгалтерского учета

За последние несколько лет произошли изменения в правилах бухгалтерского учета в отношении признания выручки, учета аренды и финансовых инструментов. Совсем недавно были внесены поправки, отражающие Реформу базовой процентной ставки и Covid-19.уступки. Кроме того, есть дополнительные соображения, связанные с различными другими мировыми событиями.

Разработчики стандартов продолжают адаптировать требования к финансовой отчетности к нашему все более сложному миру — глобальный базовый уровень раскрытия информации в области устойчивого развития находится в процессе разработки; новые требования к отчетности для цифровых активов также находятся в стадии разработки.

Последние изменения в стандартах аудита

В то же время специалисты должны придерживаться новых стандартов аудита SAS 134-140. Эти стандарты пересмотрели способ представления аудиторского заключения, призвали к улучшению связи между аудиторами и менеджерами, отвечающими за корпоративное управление, и предписали дополнительные аудиторские процедуры для операций со связанными сторонами.

Эти стандарты пересмотрели способ представления аудиторского заключения, призвали к улучшению связи между аудиторами и менеджерами, отвечающими за корпоративное управление, и предписали дополнительные аудиторские процедуры для операций со связанными сторонами.

Очевидно, что правила вводятся, пересматриваются или отменяются круглосуточно, и специалисты по бухгалтерскому учету должны прилагать все усилия, чтобы следить за последними изменениями. Благодаря своевременной и точной информации от своих доверенных консультантов клиенты могут реагировать на изменения стратегически, а не реактивно, и использовать возможности для улучшения своих систем, процессов и средств контроля.

Как оставаться в курсе событий

Специалисты по бухгалтерскому учету и налогообложению часто пользуются ресурсами профессиональных ассоциаций, чтобы быть в курсе актуальных новостей. Thomson Reuters предлагает различные курсы CPE через свою платформу обучения Checkpoint, а также ведущие в отрасли конференции, в том числе СИНЕРГИЯ и Повышение скорости .

Учебные занятия для всей компании, на которых коллеги делятся своим опытом в конкретной области бухгалтерского учета или налогообложения, а доступ к внутреннему центру знаний может обеспечить единообразие знаний всех сотрудников. Подписка на отраслевые информационные бюллетени и подписка на лидеров отрасли в социальных сетях — это еще один отличный способ держать руку на пульсе в своей области специализации.

Зачем вам нужны цифровые инструменты

Быть в курсе происходящих изменений в стандартах бухгалтерского учета и аудита — это не то же самое, что хорошо разбираться в них: вам необходимо понимать последствия этих изменений, чтобы повысить ценность для клиентов. Но по мере того, как стандарты бухгалтерского учета становятся более сложными, их становится все труднее интерпретировать и применять. Хотя периодические учебные занятия могут укрепить ваш общий опыт, многим специалистам требуется более сильная повседневная поддержка, чтобы быстро и эффективно находить правильные ответы для клиентов.

Вот где появляются технологии — чтобы обеспечить доступ к экспертным рекомендациям, когда вам это нужно.

Checkpoint Edge и Checkpoint Learning

Использование технологий, таких как Checkpoint Edge от Thomson Reuters, — это разумный способ оставаться в курсе последних изменений в стандартах бухгалтерского учета, аудита, налоговых норм и т. д. Checkpoint Edge — это интеллектуальный исследовательский инструмент, основанный на искусственном интеллекте и машинном обучении, что означает, что вы можете ввести конкретный запрос и ожидать целевых результатов. Инструмент наполнен актуальными рекомендациями от экспертов в предметной области, а благодаря возможности доступа к содержимому с других надежных общедоступных веб-сайтов Checkpoint Edge гарантирует, что вы сможете легко найти правильные ответы для клиентов за меньшее время.

Для фирм, стремящихся развивать своих сотрудников, Thomson Reuters также предлагает Checkpoint Learning , который открывает доступ к широкому спектру курсов CPE по требованию и живых мероприятий, таких как вебинары, семинары и конференции. Учебные модули предоставляются проверенными экспертами, а для тех, у кого мало времени, есть 10-минутные нано-уроки по широкому кругу тем. Участники могли расширять свои знания в подходящем для них темпе и стиле, получая при этом 1/5 (или 0,2) кредита CPE за каждый пройденный курс.

Учебные модули предоставляются проверенными экспертами, а для тех, у кого мало времени, есть 10-минутные нано-уроки по широкому кругу тем. Участники могли расширять свои знания в подходящем для них темпе и стиле, получая при этом 1/5 (или 0,2) кредита CPE за каждый пройденный курс.

Используя подходящие учебные ресурсы и технологии, вы сможете быстро адаптироваться к постоянно меняющимся потребностям клиентов и получать выгоду от новых источников дохода. Вы также можете более активно задавать диагностические вопросы, чтобы выявить потенциальные проблемы для ваших клиентов. Когда вы сможете сочетать отраслевые знания с техническими знаниями в области развивающихся нормативных актов и передовых практик, вы сможете оставаться на шаг впереди, а не просто реагировать на то, что нужно клиентам.

Готовы помочь клиентам заглянуть за угол?

Если вы ищете инновационные технологии для повышения квалификации вашей организации, оптимизации процесса технических исследований и помощи клиентам в предвидении того, как изменяющиеся правила могут повлиять на них, тогда вам не нужно ничего искать, кроме Checkpoint Edge и Checkpoint Learning . Оба инструмента были разработаны, чтобы быстро предоставить вам высококачественный контент через удобный интерфейс, чтобы вы и ваша команда могли получить новые навыки и дать правильный совет клиентам. Начните с Checkpoint Edge и Checkpoint Learning уже сегодня!

Оба инструмента были разработаны, чтобы быстро предоставить вам высококачественный контент через удобный интерфейс, чтобы вы и ваша команда могли получить новые навыки и дать правильный совет клиентам. Начните с Checkpoint Edge и Checkpoint Learning уже сегодня!

Подоходный налог | ОПБУ динамика

ASC 740, Налоги на прибыль , обеспечивает признание, первоначальную оценку, последующую оценку, представление и раскрытие информации по налогу на прибыль в финансовой отчетности. Его основная цель — показать финансовое положение компании после уплаты налогов в ее балансе. Для этого необходимо применять метод активов и пассивов, который фокусируется на балансовом отчете, а не на отчете о прибылях и убытках.

Хотя ASC 740 охватывает только учет налогов на основе дохода , он имеет довольно широкую сферу применения. Он применяется ко всем организациям, деятельность которых облагается подоходным налогом, включая отечественные и иностранные организации, а также некоммерческие организации. Кроме того, некоторые аспекты ASC 740, например, связанные с неопределенностью налога на прибыль, применяются даже к организациям, которые не облагаются подоходным налогом!

Кроме того, некоторые аспекты ASC 740, например, связанные с неопределенностью налога на прибыль, применяются даже к организациям, которые не облагаются подоходным налогом!

В финансовой отчетности компании вы можете найти многочисленные статьи, связанные с подоходным налогом, включая текущие налоги к уплате или получению, отложенные налоговые активы, отложенные налоговые обязательства, оценочную поправку, текущие налоговые расходы или выгоды, отложенные налоговые расходы или выгоды и общую сумму расход или доход по налогу на прибыль. Все эти пункты взаимосвязаны и вытекают из следующего уравнения:

Как видно из уравнения, общий расход (или доход) по налогу на прибыль, представленный в отчете о прибылях и убытках компании, состоит из двух ключевых компонентов: текущего налога и отложенного налога. Однако важно отметить, что расход или доход по налогу на прибыль на самом деле является остаточной суммой после применения метода активов/обязательств и расчета балансовых сумм как текущего, так и отложенного налога.

Текущие налоги на прибыль

Интересно, что ASC 740 уделяет мало внимания расчету текущих налогов на прибыль, за исключением особых соображений, таких как учет неопределенности в налогах на прибыль, которая влияет на текущие налоги. Это связано с тем, что большая часть учета текущих налогов оставлена на усмотрение налогового кодекса, что вполне нормально, поскольку текущие налоги, подлежащие уплате (или получению), и получающиеся в результате расходы (или выплаты) по текущему подоходному налогу преимущественно представляют собой «сумму, причитающуюся правительству за год», который исходит из текущего положения по налогу на прибыль, основанного на налоговом кодексе.

Текущее налоговое резервирование, которое опять-таки в значительной степени основано на декларации о подоходном налоге, может быть далее разбито на следующие части: Налоговый кодекс сверяет прибыль по GAAP с налогооблагаемой прибылью.

Постоянные разницы – это статьи, которые включаются в финансовый доход до налогообложения, но никогда не включаются в налогооблагаемый доход, или – статьи, которые входят в налогооблагаемый доход, но никогда не включаются в финансовый доход до налогообложения. Почти все эти различия вытекают непосредственно из налогового кодекса. Примером в Соединенных Штатах являются представительские расходы, которые указываются как расходы в отчете о прибылях и убытках компании, но не подлежат вычету для целей налогообложения.

Почти все эти различия вытекают непосредственно из налогового кодекса. Примером в Соединенных Штатах являются представительские расходы, которые указываются как расходы в отчете о прибылях и убытках компании, но не подлежат вычету для целей налогообложения.

Временные разницы – это разницы между налоговой базой актива или обязательства и его суммой, отраженной в финансовой отчетности. В отличие от постоянных разниц, эти разницы приведут к налогооблагаемым или вычитаемым суммам в последующие годы, когда заявленная сумма актива или обязательства будет возмещена или погашена соответственно. Другим способом описания временных разниц могут быть «временные разницы». Они являются результатом статей, которые учитываются в финансовой отчетности сейчас, но не будут включены в налоговую декларацию до определенного момента, или наоборот. Временные разницы также влияют на отложенный налоговый резерв, который более подробно описан ниже.

Другие элементы также влияют на расчет текущих налогов, например, неопределенные налоговые позиции.

Наш курс «Подоходные налоги: обзор ASC 740» представляет собой обзор ASC 740 путем изучения положения о подоходном налоге.

Отложенный налог на прибыль

Определение временной разницы дано в предыдущем разделе. Временные разницы, умноженные на соответствующую налоговую ставку, приводят к возникновению отложенных налогов. Вычитаемые временные разницы приводят к возникновению отложенных налоговых активов, а налогооблагаемые временные разницы приводят к возникновению отложенных налоговых обязательств. Но почему? Помните, что временные разницы приводят к возникновению налогооблагаемых или вычитаемых сумм в последующие годы. Поскольку ОПБУ США требует учета по методу начисления, эти статьи должны отражаться в финансовой отчетности в текущем периоде, что приводит к возникновению отложенных налогов.

Расход или доход по отложенному налогу на прибыль основан на изменении отложенных налоговых активов и обязательств с начала периода до конца периода следующим образом:

Выявление изменения отложенных налогов включает применение ASC 740, который следует принципу базового метода активов/обязательств. Шаги по учету отложенных налогов можно резюмировать следующим образом:

Шаги по учету отложенных налогов можно резюмировать следующим образом:

Как видно из шагов, учет отложенных налогов сосредоточен в первую очередь на балансе. На шаге 1 суммы всех активов и обязательств по GAAP сравниваются с их соответствующей налоговой базой, основанной на налоговом кодексе. Любые возникающие разницы считаются временными разницами, если не применяется исключение. ASC 740 имеет ряд ограниченных исключений в отношении признания отложенных налогов. Хотя их всего несколько, они важны для понимания и часто имеют строгие критерии применения.

На этапе 2 любые разницы, выявленные на этапе 1, отделяются в зависимости от того, приводят ли они к возникновению будущих налогооблагаемых сумм или будущих вычитаемых сумм. Иногда это легко определить, но часто это не интуитивно. Наш курс «Подоходные налоги: отложенный налог и скидка на оценку» дает практическое руководство о том, как это сделать, а также многочисленные примеры.

Шаг 3 может показаться простым, но необходимо учитывать несколько моментов. Для расчета отложенных налогов ASC 740 требует, чтобы компании использовали действующую налоговую ставку, которая, как ожидается, будет применяться к налогооблагаемому доходу в периоды, в которых ожидается восстановление статьи(ей) отложенного налога. Кроме того, при определении соответствующей применимой ставки необходимо учитывать дифференцированные налоговые ставки (если применимо) и другие положения налогового законодательства (например, разные ставки для разных видов доходов). Влияние любых изменений действующих налоговых ставок в последующие годы признается путем корректировки отложенных налогов с зачетом, признанным в отчете о прибылях и убытках.

Для расчета отложенных налогов ASC 740 требует, чтобы компании использовали действующую налоговую ставку, которая, как ожидается, будет применяться к налогооблагаемому доходу в периоды, в которых ожидается восстановление статьи(ей) отложенного налога. Кроме того, при определении соответствующей применимой ставки необходимо учитывать дифференцированные налоговые ставки (если применимо) и другие положения налогового законодательства (например, разные ставки для разных видов доходов). Влияние любых изменений действующих налоговых ставок в последующие годы признается путем корректировки отложенных налогов с зачетом, признанным в отчете о прибылях и убытках.

Шаг 4 часто требует наибольшего внимания. Отложенные налоговые активы должны быть уменьшены на оценочную поправку, если на основании всех имеющихся данных более вероятно, что некоторая часть или все отложенные налоговые активы не будут реализованы. Оценочный резерв должен быть достаточным для уменьшения отложенных налоговых активов до суммы, которая скорее всего будет реализована, чем не реализована. Какие доказательства? Как узнать, можно ли реализовать отложенный налоговый актив? Для реализации отложенного налогового актива должен существовать будущий налогооблагаемый доход. Этот будущий налогооблагаемый доход должен иметь надлежащий характер и быть доступным в периоде, в котором ожидается восстановление отложенных налоговых активов. ASC 740 предусматривает четыре возможных источника налогооблагаемого дохода:

Какие доказательства? Как узнать, можно ли реализовать отложенный налоговый актив? Для реализации отложенного налогового актива должен существовать будущий налогооблагаемый доход. Этот будущий налогооблагаемый доход должен иметь надлежащий характер и быть доступным в периоде, в котором ожидается восстановление отложенных налоговых активов. ASC 740 предусматривает четыре возможных источника налогооблагаемого дохода:

- Налогооблагаемый доход за предыдущий год (годы) перенесения, если перенос разрешен в соответствии с налоговым законодательством

- Будущее восстановление существующих налогооблагаемых временных разниц (т. е. отложенных налоговых обязательств)

- Будущая налогооблагаемая прибыль без учета восстановления временных разниц и переноса на будущие периоды

- Стратегии налогового планирования

Все имеющиеся доказательства, как положительные, так и отрицательные, должны учитываться при определении необходимости оценочной надбавки. Следует придавать большее значение объективным доказательствам, а не субъективным. Первые два источника дают довольно объективные свидетельства, потому что в первую очередь относятся к уже имевшим место событиям. Вторые два источника считаются субъективными, поскольку они зависят в первую очередь от наступления или ненаступления будущего события. Вот почему при оценке необходимости и размера оценочной надбавки часто требуется серьезное суждение.

Следует придавать большее значение объективным доказательствам, а не субъективным. Первые два источника дают довольно объективные свидетельства, потому что в первую очередь относятся к уже имевшим место событиям. Вторые два источника считаются субъективными, поскольку они зависят в первую очередь от наступления или ненаступления будущего события. Вот почему при оценке необходимости и размера оценочной надбавки часто требуется серьезное суждение.

Оценочная скидка не является суммой «поставил и забыл». Изменения обстоятельств, которые приводят к изменению суждения о возможности реализации отложенного налогового актива в будущие годы, должны учитываться путем соответствующей корректировки оценочного резерва.

Наш курс «Подоходные налоги: отложенный налог и резерв на оценку» обеспечивает глубокое погружение в поэтапную методологию учета отложенных налогов.

Неопределенность в отношении налога на прибыль

Неопределенность в отношении налога на прибыль возникает из-за того, что налоговое законодательство часто подлежит толкованию и может относиться к характеру, обоснованности, сумме или срокам налоговой позиции. Таким образом, может быть неясно, будет ли налоговая позиция, принятая (или подлежащая принятию) в налоговой декларации и, следовательно, отраженная в финансовой отчетности, подтверждена после проверки налоговыми органами. Возникающая в результате этого неопределенность приводит к возникновению вопросов о том, следует ли отражать в финансовой отчетности принятые или подлежащие принятию налоговые позиции по налоговым декларациям до того, как они будут разрешены налоговыми органами. ASC 740 содержит конкретные рекомендации по учету неопределенности в подоходном налоге: