что это такое простыми словами и для чего составляется

Главная

Блог

Вопрос-ответ

Балансовый отчет компании: как найти самое важное

18 марта 2022 13 минут

Результаты деятельности компании важны не только для руководителя, но и для инвестора. Что показывает балансовый отчет и на что обратить внимание при анализе — в статье.

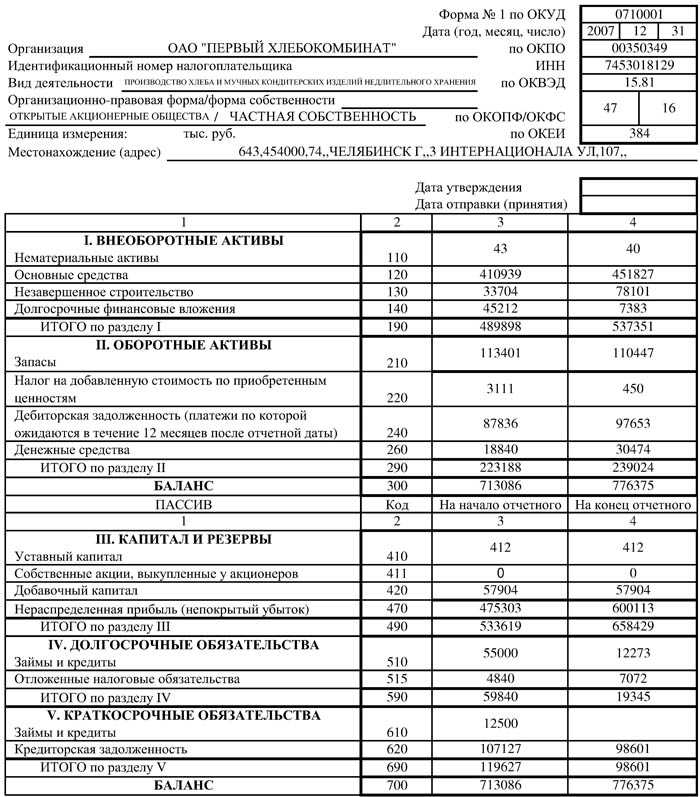

Публичный статус компании, ценные бумаги которой торгуются на бирже, предполагает размещение в открытом доступе финансовой отчетности о деятельности предприятия. Финансовая отчетность включает несколько документов, среди которых есть балансовый отчет, или отчет о финансовом положении. Его составляют все юридические лица и в обязательном порядке сдают по форме, разработанной Министерством финансов РФ, в Федеральную налоговую службу.

- Что такое балансовый отчет

- Структура балансового отчета

- Балансовый отчет в разных стандартах отчетности

- Где найти балансовый отчет

- Кратко

Что такое балансовый отчет

Балансовый отчет, или бухгалтерский баланс, — это документ, который содержит сведения об имуществе предприятия и источниках его приобретения. Имуществом могут быть здания и сооружения, машины и оборудование, сырье и материалы, деньги, финансовые вложения, земля. А источниками — уставный капитал, краткосрочные и долгосрочные обязательства.

Имуществом могут быть здания и сооружения, машины и оборудование, сырье и материалы, деньги, финансовые вложения, земля. А источниками — уставный капитал, краткосрочные и долгосрочные обязательства.

Например, несколько человек решили открыть новую компанию. Они сформировали уставный капитал, внесли деньги и купили оборудование. В этом случае оборудование будет являться имуществом предприятия, а уставный капитал — источником его приобретения.

Компании-эмитенты, ценные бумаги которых обращаются на бирже, составляют баланс еще и по международным стандартам. Но в ФНС его не сдают — он публикуется в открытом доступе для кредиторов, инвесторов и других заинтересованных сторон.

В первую очередь в балансовом отчете инвестор может посмотреть, чем владеет предприятие, кому и сколько оно должно и есть ли средства вовремя расплатиться по долгам. Ответы на эти вопросы помогут принять решение о покупке или продаже ценных бумаг компании.

Например, если у предприятия в балансе отражена минимальная сумма уставного капитала и нет дорогостоящего имущества, то при его банкротстве инвестору не на что будет рассчитывать.

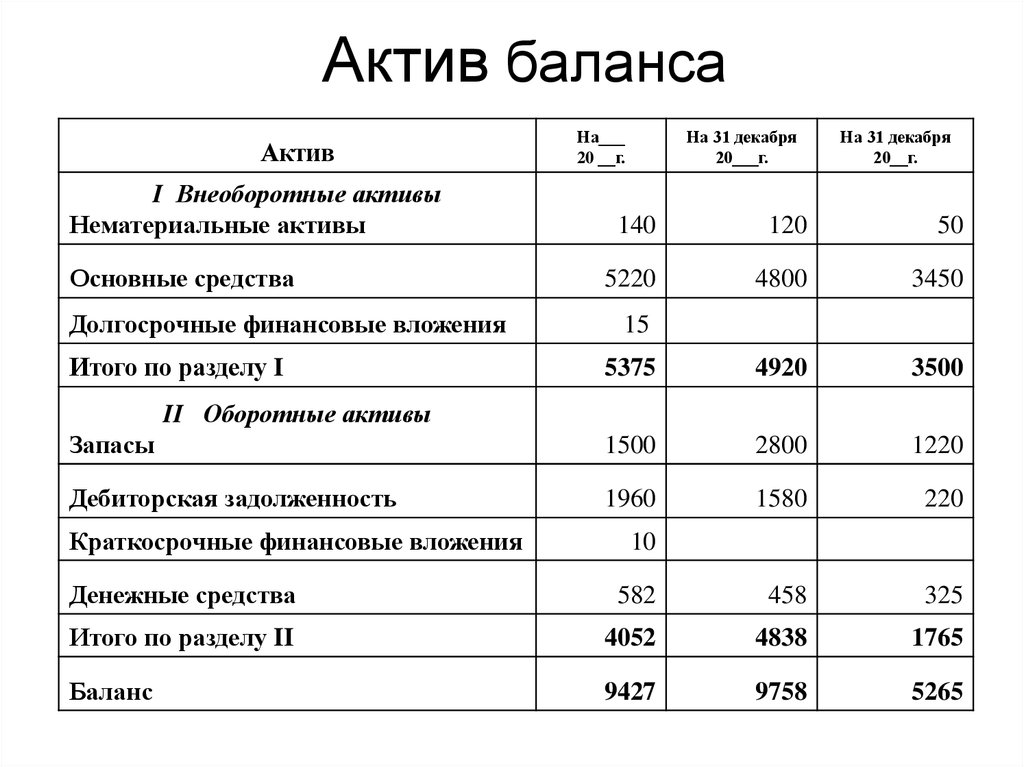

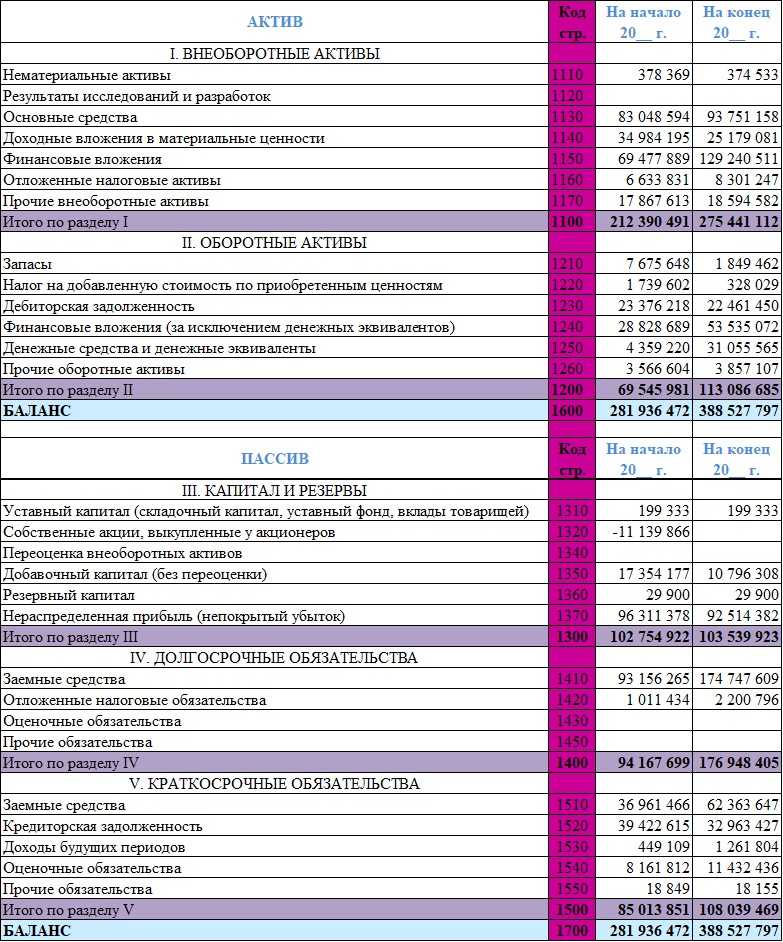

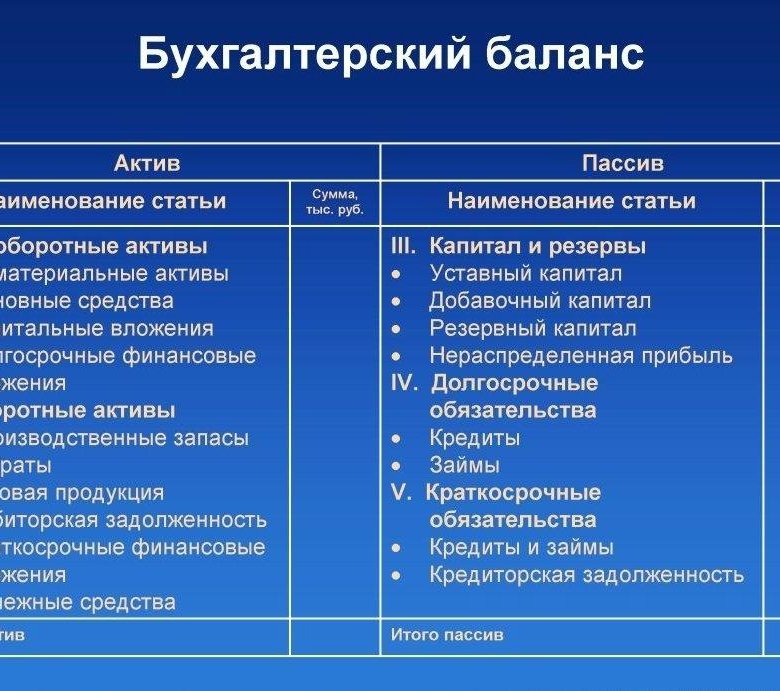

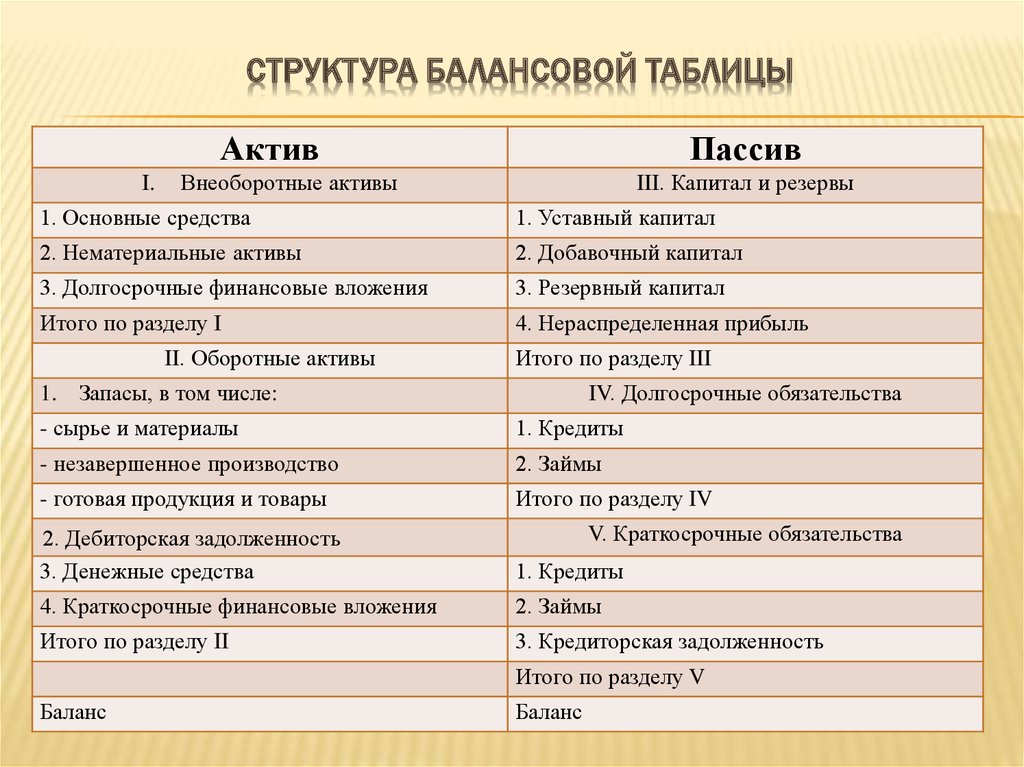

Структура балансового отчета

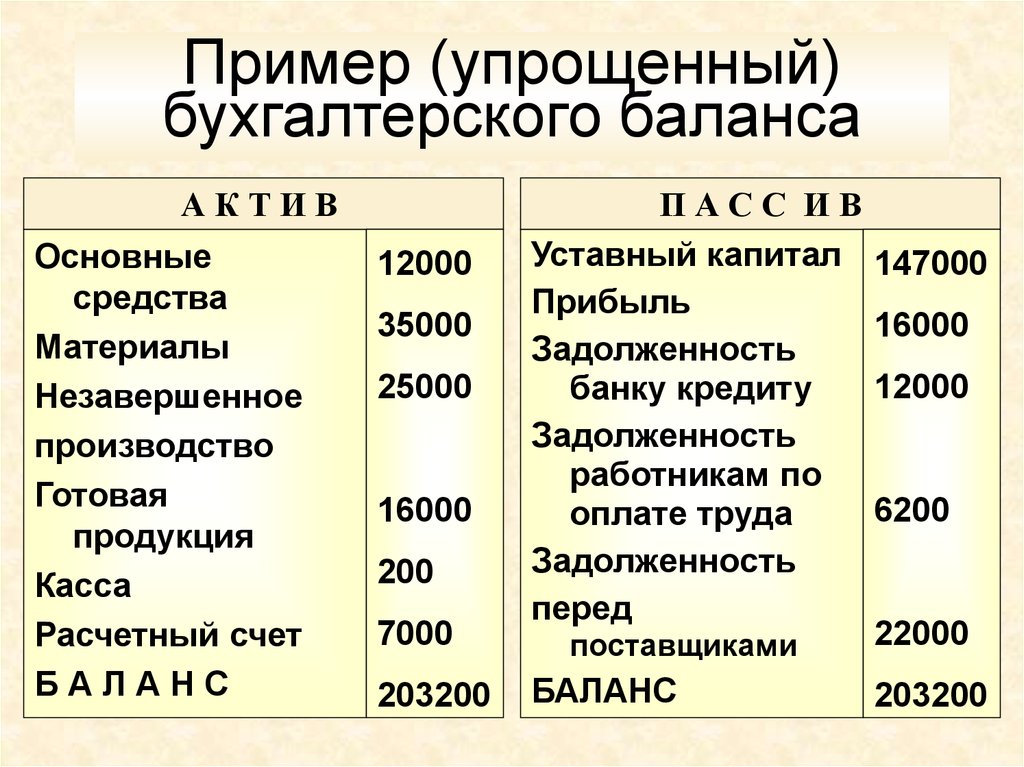

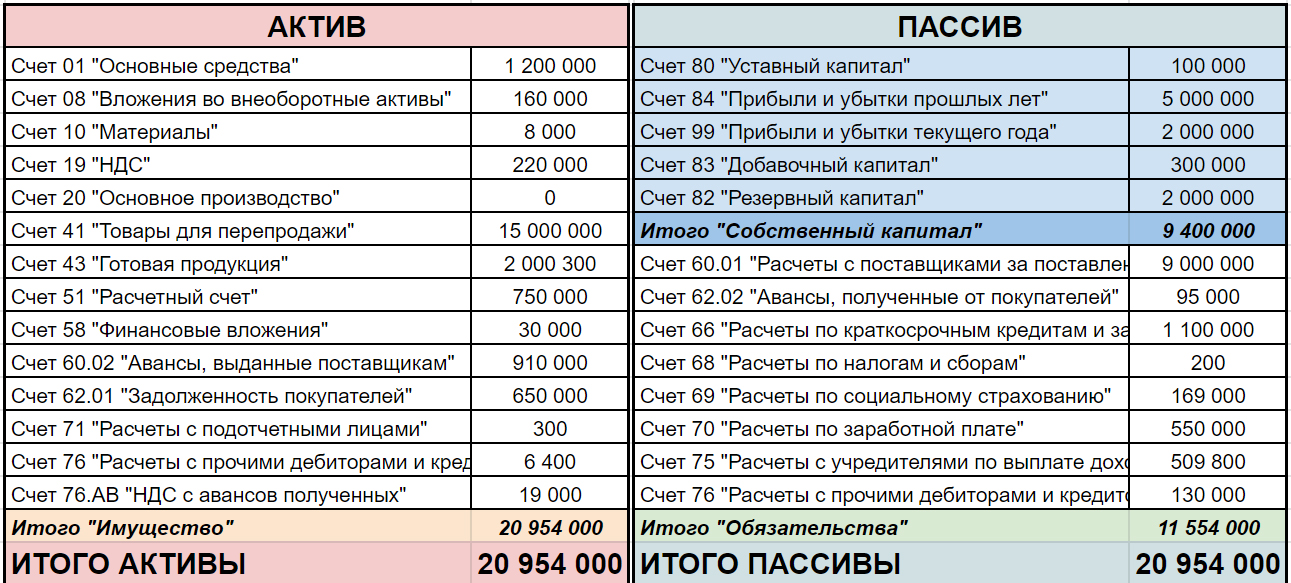

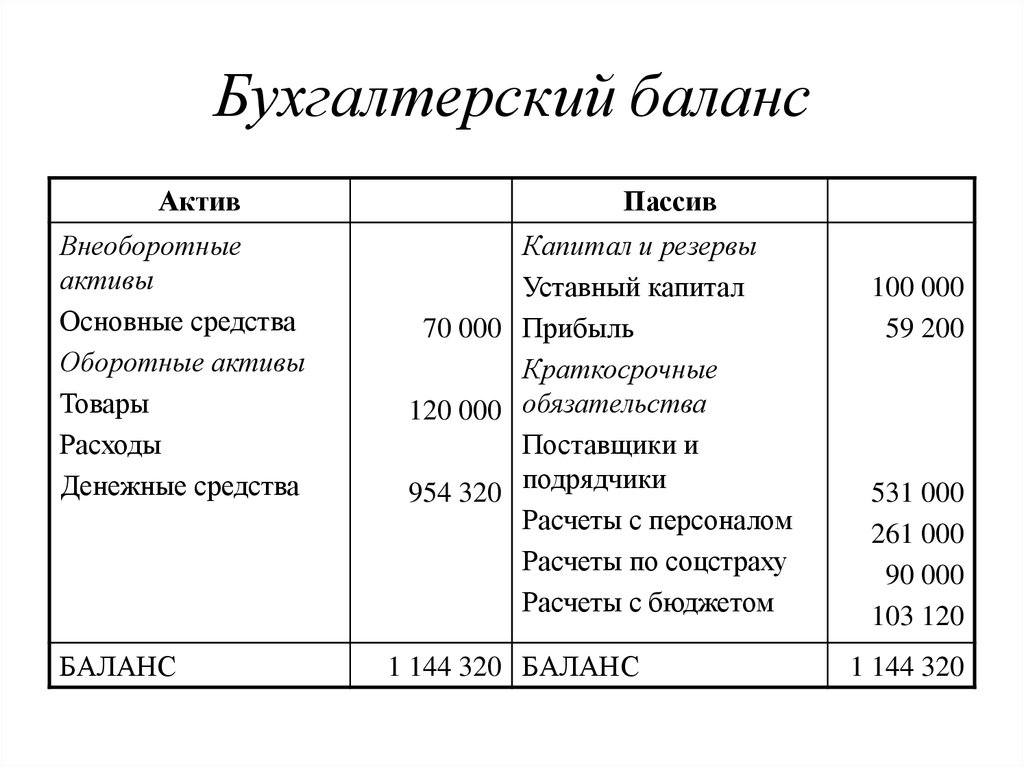

Балансовый отчет состоит из двух частей.

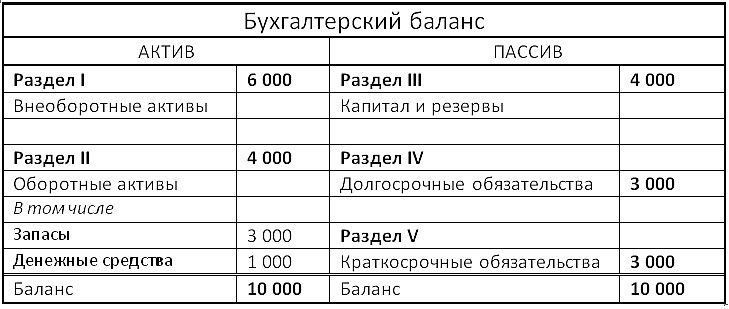

- Активы — это имущество в распоряжении предприятия, которое используется для осуществления его деятельности и получения прибыли.

- Пассивы — источники средств, за счет которых предприятие приобрело активы.

В названии документа есть слово «баланс». Суть этого термина проявляется в том, что должно соблюдаться равенство между активами и пассивами, поскольку активы — это все имущество компании, а пассивы — то, на что оно было куплено.

Чтобы соблюсти равенство двух сторон баланса, любая финансовая операция отражается по двум разным статьям. Например:

- компания купила новое оборудование — актив увеличивается на сумму покупки по статье, где учитываются основные средства, но уменьшается по статье, где учитываются денежные средства;

- компания купила сырье у своего поставщика, но деньги ему пока не перевела — актив увеличивается на стоимость приобретенного товара, пассив увеличивается на эту же сумму, потому что выросла задолженность поставщику.

Актив и пассив баланса делятся на группы:

Источник: аналитический отдел ООО «Ньютон Инвестиции»

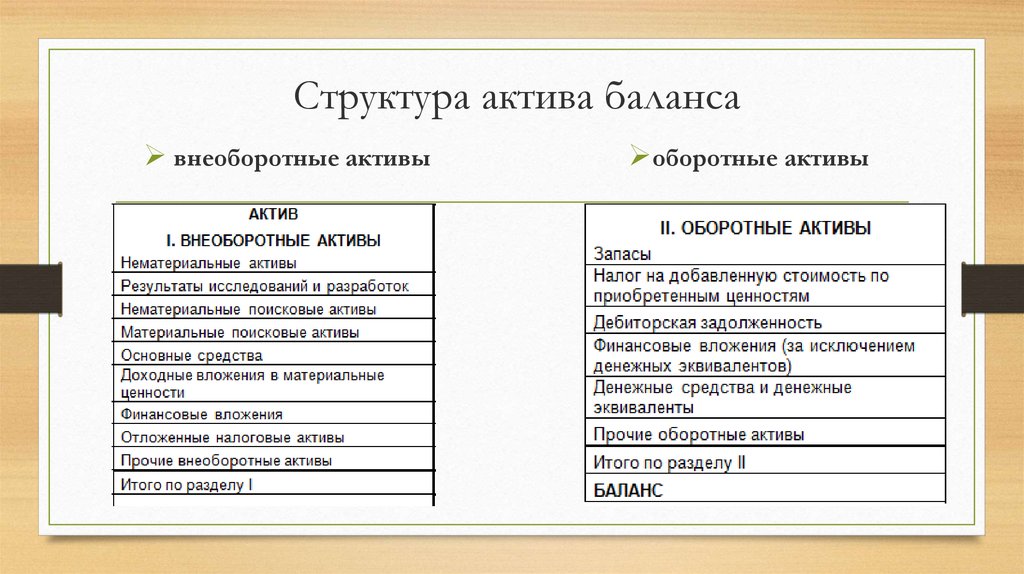

Научиться инвестировать 15 февраля 2022 ROE: как рассчитать коэффициент рентабельности капитала и зачем он инвесторам 12 минут В активе статьи располагаются по мере увеличения ликвидности. Выше находятся активы, которые нельзя быстро продать, например здания. Ниже — те, которые можно быстро превратить в деньги, например вложения в ценные бумаги.

В активе статьи располагаются по мере увеличения ликвидности. Выше находятся активы, которые нельзя быстро продать, например здания. Ниже — те, которые можно быстро превратить в деньги, например вложения в ценные бумаги.

В пассиве статьи располагаются по мере увеличения сроков погашения обязательств, за исключением раздела «Капитал».

Каждой статье соответствует сумма в денежном эквиваленте. Сумма всех статей по активу или пассиву называется валютой баланса.

Пример бухгалтерского баланса ПАО «Газпром нефть» за девять месяцев 2021 г. Источник данных: сайт ПАО «Газпром нефть» Научиться инвестировать 25 февраля 2022 Что такое байбэк акций на бирже 11 минутКак инвестору использовать балансовый отчет

Балансовый отчет позволяет определить текущее финансовое положение и представить перспективы бизнеса на ближайшее будущее вне зависимости от котировок на бирже.

Нематериальные активы — активы, которые нельзя потрогать руками, то есть они не имеют материальной формы. К ним относятся патенты, компьютерные программы, товарные знаки, базы данных и тому подобное.

Основные средства — активы, которые как раз можно потрогать руками, а еще они ломаются, разрушаются, то есть просто изнашиваются из-за действий человека или климата. К ним относятся здания, сооружения, оборудование, транспортные средства.

Финансовые вложения — долгосрочные инвестиции в ценные бумаги (акции, облигации), в уставные капиталы других предприятий с целью получения дополнительной прибыли, выданные займы и прочие размещенные средства.

Отложенные налоговые активы — сумма, на которую можно уменьшить налог на прибыль, подлежащий уплате в бюджет в следующем за отчетным или последующих годах.

Запасы — сырье, комплектующие, инструменты, спецодежда, которые предприятие использует при производстве своей продукции. Сюда же относятся готовая продукция для продажи покупателям и товары для перепродажи.

Дебиторская задолженность — долг предприятию со стороны покупателей, собственных работников, переплата в бюджет и авансы, уплаченные поставщикам за работы, услуги. Например, компания произвела продукцию, передала ее заказчику, но оплату еще не получила. Следовательно, возникает дебиторская задолженность. Как только покупатель переведет деньги, задолженность будет погашена.

Денежные средства и их эквиваленты — наличные деньги в кассе предприятия, безналичные деньги на расчетных счетах, деньги в пути, депозиты до востребования в банках.

Уставный капитал — капитал, который формируется участниками при создании предприятия. Учредители могут вносить деньги, землю, ценные бумаги, здания и любые другие активы, поэтому сумма в отчетности может меняться. Сумма внесенных активов будет записана в раздел «Пассивы» ( статья «Уставный капитал»).

Сумма внесенных активов будет записана в раздел «Пассивы» ( статья «Уставный капитал»).

Резервный капитал — капитал, который предприятие создает на случай непредвиденных потерь и убытков. Формируется из чистой прибыли.

Заемные средства — долгосрочные и краткосрочные кредиты и займы предприятия вместе с процентами к уплате.

Кредиторская задолженность — это задолженность предприятия перед своими поставщиками, покупателями, работниками, бюджетом. Например, покупатели внесли предоплату за товар, но предприятие его еще не отгрузило или на предприятии начислили зарплату сотрудникам, но деньги перечислили через несколько дней.

Структура и состав внеоборотных активов — анализ этого раздела баланса может дать дополнительную информацию инвестору. Например, если у строительного предприятия нет основных средств, то возникает вопрос, как оно ведет свою основную деятельность.

Чистые активы — это разница между активами и обязательствами компании. Отображаются в итоге III раздела баланса. Показывают реальную стоимость имущества после выплаты всех долгов. Чем выше этот показатель, тем лучше. Отрицательное значение демонстрирует, что долгов у предприятия больше, чем имущества, и в случае предъявления кредиторами требований их погасить компания не сможет этого сделать. Лучше рассмотреть этот показатель в динамике за несколько лет.

Динамика пассивов — можно проанализировать, за счет каких статей изменился итог пассива. Например, если рост произошел за счет увеличения капитала, это хороший сигнал для инвестора. Если за счет увеличения обязательств, то есть повод провести дополнительные исследования: у кого взяли в долг, сколько, на какой срок и зачем.

Чистый долг — это разница между обязательствами компании и оборотными активами. Показатель можно рассчитать, используя балансовый отчет:

Чистый долг = (Долгосрочные кредиты и займы + Краткосрочные кредиты и займы) – Денежные средства и их эквиваленты

Суть показателя в том, чтобы определить, какая часть долговых обязательств покрывается высоколиквидными активами. Чем меньше этот показатель, тем лучше.

Чем меньше этот показатель, тем лучше.

Закредитованность компании — ее можно рассчитать на основании данных отчета по формуле:

L/A = Обязательства / Активы

Если значение L/A < 0,7, то закредитованность низкая, компания легко справится с погашением долга. Значение L/A > 0,7 говорит о высокой закредитованности.

Научиться инвестировать 20 августа 2021 Анализ компании: о чем говорит финансовая отчетность 12 минутБалансовый отчет в разных стандартах отчетности

Российские публичные компании публикуют финансовую отчетность по двум видам стандартов.

Международный стандарт финансовой отчетности — МСФО. Это универсальный документ, который будет понятен инвесторам со всего мира. Содержит основные сведения о деятельности компании. Его цель состоит в том, чтобы инвестор смог оценить эффективность бизнеса и принять правильное инвестиционное решение.

Российский стандарт бухгалтерского учета — РСБУ. Это национальный документ строгой отчетности. Разрабатывается Минфином РФ. Его главное предназначение в том, чтобы Федеральная налоговая служба смогла проверить правильность начисления налогов. Но и для инвестора есть показатели для анализа. Например, активы, капитал и обязательства, чистая прибыль.

Многие эмитенты в своей дивидендной политике указывают, что дивиденды определяются в процентах от чистой прибыли по РСБУ. В этом случае инвестор должен посмотреть на финансовую отчетность именно по российским стандартам, если хочет рассчитать размер будущих выплат от предприятия.

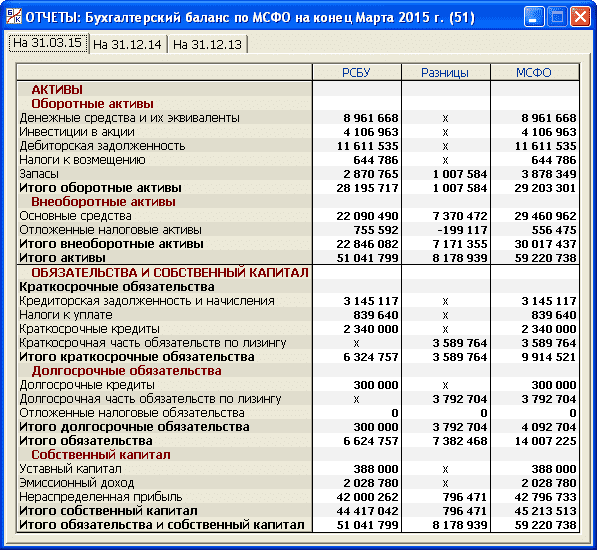

Оба комплекта отчетности включают несколько документов. Балансовый отчет есть и в МСФО, и в РСБУ. Он может иметь разные названия и структуру. Пример баланса по РСБУ рассмотрели выше. Приведем баланс того же ПАО «Газпром нефть», но по МСФО.

Балансовый отчет по МСФО называется «Консолидированный отчет о финансовом положении». Источник: сайт ПАО «Газпром нефть»

Основные отличия баланса по МСФО и РСБУ

Источник: аналитический отдел ООО «Ньютон Инвестиции»

Где найти балансовый отчет

Инвестор может найти балансовый отчет:

- на сайте компании, например в разделе «Раскрытие информации» или «Акционерам и инвесторам»;

- на сайте Центра раскрытия корпоративной информации;

- на государственном информационном ресурсе бухгалтерской (финансовой) отчетности — ГИРБО;

- на сайте Московской биржи в карточке эмитента.

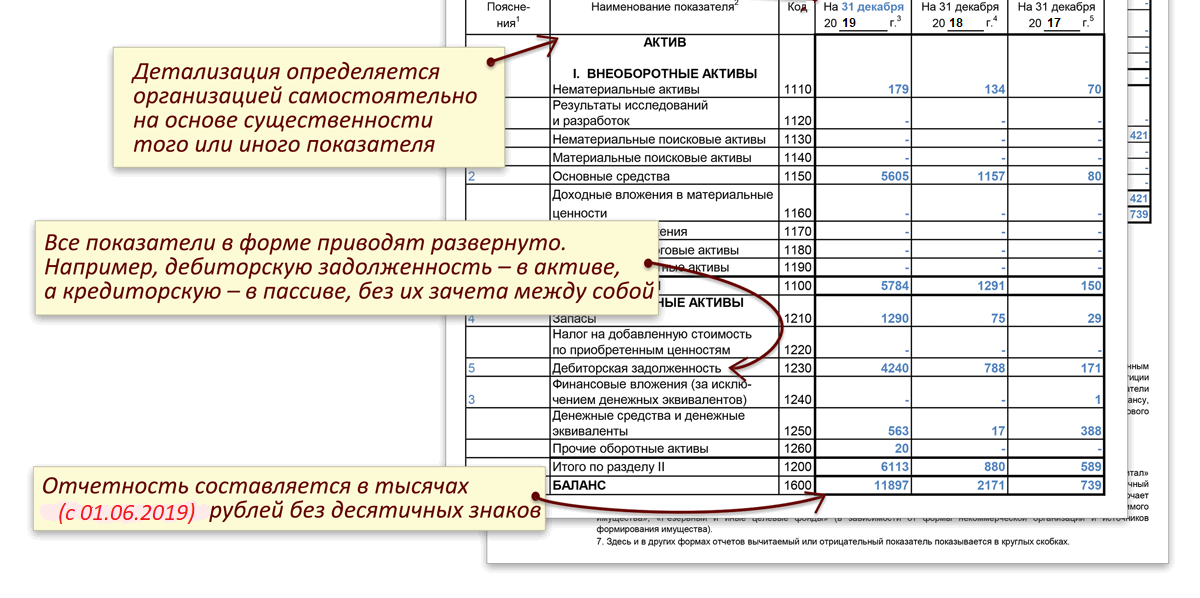

Балансовый отчет бывает годовой и промежуточный. В РСБУ отчетным периодом для годового баланса является календарный год с 1 января по 31 декабря. Для промежуточного баланса отчетный период законодательно не установлен. Предприятия могут выбрать, например, месяц или квартал. Информация дается нарастающим итогом с начала отчетного года.

В МСФО нет установленного для всех отчетного периода. Российские предприятия ориентируются на те же сроки, что и в РСБУ.

Сроки публикации годового баланса — не позднее 120 дней с даты окончания отчетного года, промежуточного — не позднее 60 дней с даты окончания отчетного периода.

Прежде всего при анализе балансового отчета нужно смотреть на капитал. Если он отрицательный, это значит, что компания должна больше, чем у нее есть. Это является негативным фактором для инвестора. Если капитал положительный — нужно анализировать компанию дальше, смотреть на другие показатели и анализировать ее по мультипликаторам.

Кратко

- Одним из основных документов финансовой отчетности предприятия является балансовый отчет. Он интересен руководителю, инвесторам и кредиторам компании.

- Балансовый отчет содержит информацию об имуществе предприятия и источниках его приобретения. Разделен на две части: актив и пассив. Каждая часть включает разделы и статьи. Актив всегда равен пассиву.

- Актив включает данные по оборотным и внеоборотным активам. Первые служат предприятию менее года, вторые — более года. Пассив содержит сведения о капитале и резервах, долгосрочных и краткосрочных обязательствах компании.

- Балансовый отчет отличается в разных стандартах отчетности: МСФО и РСБУ. Инвесторы чаще пользуются балансом по МСФО.

- Балансовый отчет помогает инвестору проанализировать имущество предприятия, источники его образования и оценить инвестиционную привлекательность компании. Баланс показывает финансовое положение на дату отчета.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Юлия Чистякова

Автор

Поделиться статьей

Читайте также

20 августа 2021 Анализ компании: о чем говорит финансовая отчетность 12 минут 17 сентября 2021 Как открыть индивидуальный инвестиционный счет: пошаговая инструкция 6 минут 01 декабря 2021 Какие компании вышли на IPO в 2021 11 минут 13 января 2022 Чистая прибыль предприятия: что это такое и как её рассчитать 12 минут 22 февраля 2022 Дивидендная политика: что это такое и как ее использовать в инвестиционной стратегии 7 минут 17 марта 2022 Оценка компании: о чем расскажет инвестору отчет о прибылях и убытках 12 минутГодовая бухгалтерская отчетность | Ваш Консультант

• Особенности формирования бухгалтерской отчетности

• Кто подписывает бухгалтерскую отчетность

• По каким формам организации на УСН сдают бухгалтерскую отчетность

• Пояснительная записка

• Упрощенная бухгалтерская отчетность

Ирина Пугачёва,

Главный бухгалтер группы компаний «Ваш Консультант»

9. 8 тыс.

8 тыс.

5 мин. на прочтение

08.02.2022

Организациям нужно не позднее 31 марта 2022 г. подать годовую бухгалтерскую отчетность в налоговую. Кто-то уже заполнил документацию, а кто-то только собирается. Сегодня мы пройдемся по основным моментам составления и подачи бухгалтерской отчетности за 2021 год.

Особенности формирования бухгалтерской отчетностиДля организации с филиалами

Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (в том числе выделенных на отдельные балансы) независимо от их места нахождения (ч. 6 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ, п. 8 ПБУ 4/99). Следовательно, данные по счету 79 «Внутрихозяйственные расчеты» (субсчетам 79-1 «Расчеты по выделенному имуществу» и 79-2 «Расчеты по текущим операциям») при составлении бухгалтерской отчетности организации не отражаются (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31. 10.2000 N 94н).

10.2000 N 94н).

Для учредителя управления по договору доверительного управления

Если организация является учредителем управления по договору доверительного управления имуществом, то в ее бухгалтерскую отчетность полностью включаются данные, представленные доверительным управляющим об активах, обязательствах, доходах, расходах и других показателях, путем суммирования аналогичных показателей. Это означает, что данные по счету 79, субсчет 79-3 «Расчеты по договору доверительного управления имуществом», в бухгалтерской отчетности организации не отражаются (п. п. 7, 15 Указаний по отражению в бухгалтерском учете организаций операций, связанных с осуществлением договора доверительного управления имуществом, утвержденных Приказом Минфина России от 28.11.2001 N 97н).

Для участника простого товарищества, ведущего общие дела

Показатели отдельного баланса по совместной деятельности не включаются в бухгалтерский баланс товарища, ведущего общие дела (п. 17 Положения по бухгалтерскому учету «Информация об участии в совместной деятельности» ПБУ 20/03, утвержденного Приказом Минфина России от 24. 11.2003 N 105н). Товарищ, ведущий общие дела, составляет и представляет участникам договора о совместной деятельности в порядке и сроки, установленные договором, информацию, необходимую им для формирования отчетной, налоговой и иной документации. При этом представление товарищем, ведущим общие дела, информации, включаемой в бухгалтерскую отчетность товарищей, осуществляется в сроки, определенные договором (п. 20 ПБУ 20/03).

11.2003 N 105н). Товарищ, ведущий общие дела, составляет и представляет участникам договора о совместной деятельности в порядке и сроки, установленные договором, информацию, необходимую им для формирования отчетной, налоговой и иной документации. При этом представление товарищем, ведущим общие дела, информации, включаемой в бухгалтерскую отчетность товарищей, осуществляется в сроки, определенные договором (п. 20 ПБУ 20/03).

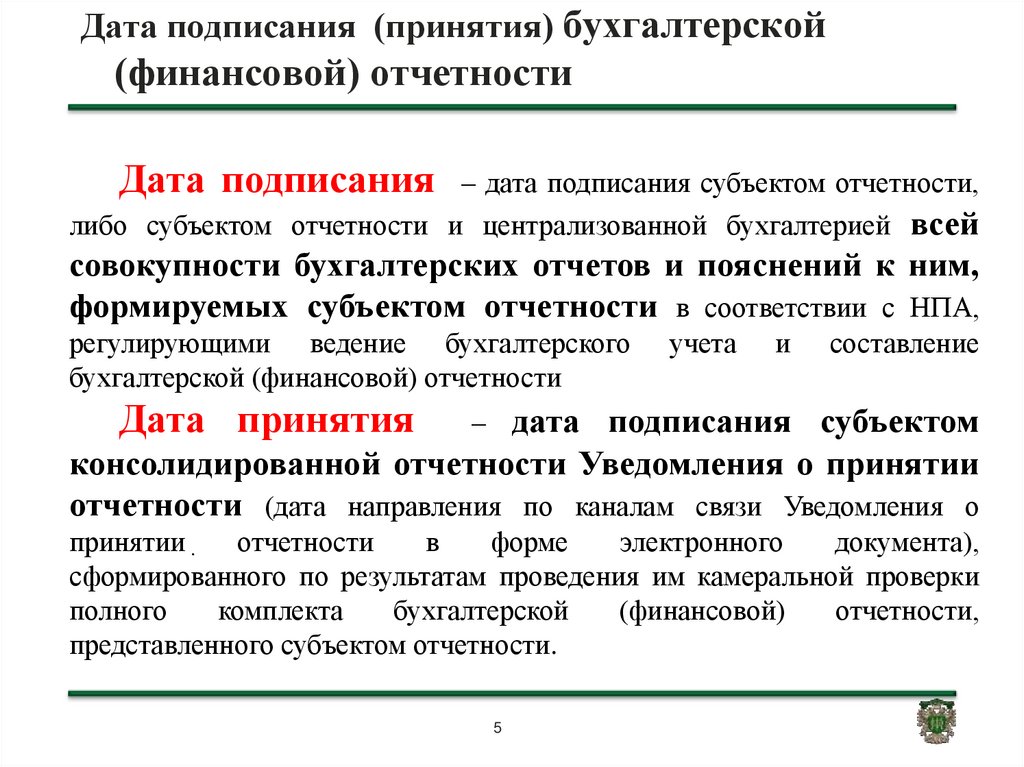

После подписания бухгалтерской отчетности руководителем она считается составленной (ч. 8 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ). Следовательно, подписание отчетности руководителем является обязательным. Какие-либо иные требования в отношении подписания бухгалтерской отчетности Федеральным законом от 06.12.2011 N 402-ФЗ не установлены. Как разъяснил Минфин России в Информационном сообщении от 19.05.2015 N ИС-учет-2, полномочия по подписанию бухгалтерской отчетности устанавливаются учредительными документами экономического субъекта или решениями соответствующих органов управления экономическим субъектом. В частности, наряду с руководителем организации бухгалтерская отчетность может подписываться главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета. В связи с изложенным, если учредительным документом организации или решениями ее органа управления установлено, что бухгалтерская отчетность подписывается в том числе лицом, на которое возложено ведение бухгалтерского учета (и это лицо не является руководителем организации), то в формах бухгалтерской отчетности организации целесообразно предусмотреть соответствующее место для его подписи. Руководитель вправе передать на основе доверенности свои полномочия на подписание бухгалтерской отчетности (если иное не предусмотрено уставом организации) без сообщения об этом органам управления организации (Письмо ФНС России от 26.06.2013 N ЕД-4-3/11569).

В частности, наряду с руководителем организации бухгалтерская отчетность может подписываться главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета. В связи с изложенным, если учредительным документом организации или решениями ее органа управления установлено, что бухгалтерская отчетность подписывается в том числе лицом, на которое возложено ведение бухгалтерского учета (и это лицо не является руководителем организации), то в формах бухгалтерской отчетности организации целесообразно предусмотреть соответствующее место для его подписи. Руководитель вправе передать на основе доверенности свои полномочия на подписание бухгалтерской отчетности (если иное не предусмотрено уставом организации) без сообщения об этом органам управления организации (Письмо ФНС России от 26.06.2013 N ЕД-4-3/11569).

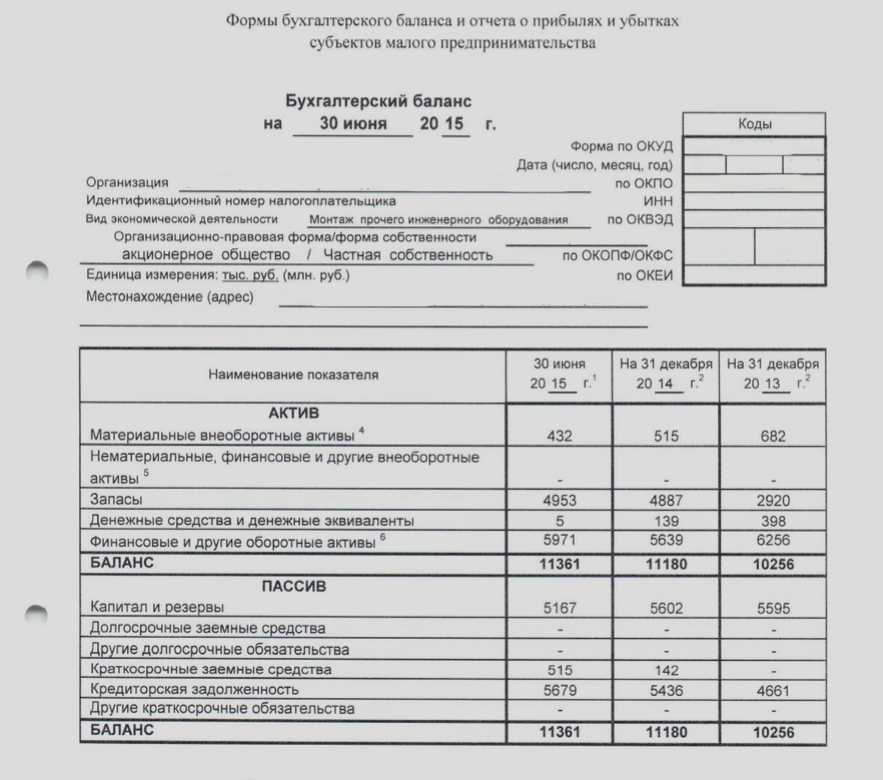

Составлять и представлять в налоговые органы годовую бухгалтерскую отчетность должны все организации независимо от режима налогообложения. Следовательно, у организаций, применяющих УСН, эта обязанность тоже есть (п. 1 ч. 1 ст. 2, ч. 2 ст. 13, ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ, пп. 5.1 п. 1 ст. 23 НК РФ, Письма Минфина России от 23.01.2015 N 03-11-06/2/1742, от 27.02.2015 N 03-11-06/2/10013). Бухгалтерскую отчетность, в том числе Бухгалтерский баланс, применяющие УСН организации представляют по формам, утвержденным Приказом Минфина России от 02.07.2010 N 66н.

Следовательно, у организаций, применяющих УСН, эта обязанность тоже есть (п. 1 ч. 1 ст. 2, ч. 2 ст. 13, ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ, пп. 5.1 п. 1 ст. 23 НК РФ, Письма Минфина России от 23.01.2015 N 03-11-06/2/1742, от 27.02.2015 N 03-11-06/2/10013). Бухгалтерскую отчетность, в том числе Бухгалтерский баланс, применяющие УСН организации представляют по формам, утвержденным Приказом Минфина России от 02.07.2010 N 66н.

Фамилия:*

Имя:*

Отчество:*

Email:*

Телефон:*

Организация:

Примечание:

Я даю согласие на обработку своих персональных данных. С политикой конфиденциальности ознакомлен(а).

* — поля, обязательные для заполнения

Общие правила составления бухгалтерской отчетности я нашла в системе КонсультантПлюс

Все организации сдают годовую бухгалтерскую отчетность в налоговый орган в электронной форме (ч. 5 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ).

5 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ).

Пояснительная записка

Дополнительная информация, сопутствующая бухгалтерской отчетности, предусмотренная разд. VIII ПБУ 4/99, может быть изложена в пояснительной записке. В этом случае под пояснительной запиской понимается дополнительный документ, который не является приложением к Бухгалтерскому балансу и Отчету о финансовых результатах. Указанный документ включается, как правило, в состав годового отчета организации или иных аналогичных документов. Информация, сопутствующая бухгалтерской отчетности, должна представляться таким образом, чтобы было ясно, что она не входит в состав бухгалтерской отчетности. В частности, в бухгалтерской отчетности не должно быть ссылок на эту информацию, а из ее наименования не должно создаваться ошибочное впечатление, что она является частью бухгалтерской отчетности. Такая информация должна быть обособлена от бухгалтерской отчетности. Об этом сказано в Информации Минфина России N ПЗ-10/2012, Письме Минфина России от 09. 01.2013 N 07-02-18/01.

01.2013 N 07-02-18/01.

В составе сопутствующей информации раскрываются (п. п. 31, 39 ПБУ 4/99):

- Краткая характеристика деятельности организации (обычные (основные) виды деятельности; текущая, инвестиционная и финансовая деятельность).

- Среднегодовая численность работающих за отчетный период или численность работающих на отчетную дату.

- Состав (фамилии и должности) членов исполнительных и контрольных органов организации.

- Динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет.

В частности, приводятся основные показатели деятельности, характеризующие качественные изменения в имущественном и финансовом положении, факторы, повлиявшие в отчетном году на финансовые результаты деятельности организации, а также принятый порядок расчета аналитических показателей — рентабельность, доля собственных оборотных средств и пр. (в случае необходимости).

- Планируемое развитие организации (новые направления деятельности, их экономическое обоснование).

- Предполагаемые капитальные и долгосрочные финансовые вложения.

- Политика в отношении заемных средств, управления рисками.

- Деятельность организации в области научно-исследовательских и опытно-конструкторских работ.

- Иная информация, интересующая возможных пользователей бухгалтерской отчетности.

Согласно разъяснениям Минфина России в составе информации, сопутствующей годовой бухгалтерской отчетности, могут быть представлены сведения о затратах на энергетические ресурсы и об экологической деятельности организации (Информация Минфина России N ПЗ-10/2012, п. 39 ПБУ 4/99, п. п. 21, 22, 23 Письма Минфина России N ПЗ-7/2011).

Внимание!

Фамилия:*

Имя:*

Отчество:*

Email:*

Телефон:*

Организация:

Примечание:

Я даю согласие на обработку своих персональных данных. С

политикой конфиденциальности ознакомлен(а).

С

политикой конфиденциальности ознакомлен(а).

* — поля, обязательные для заполнения

Порядок составления всех форм годовой бухгалтерской отчетности я нашла в КонсультантПлюс

Не следует путать пояснительную записку, содержащую информацию, сопутствующую бухгалтерской отчетности, с Пояснениями к Бухгалтерскому балансу и Отчету о финансовых результатах, которые входят в состав бухгалтерской отчетности.

Упрощенная бухгалтерская отчетностьФамилия:*

Имя:*

Отчество:*

Email:*

Телефон:*

Организация:

Примечание:

Я даю согласие на обработку своих персональных данных. С

политикой конфиденциальности ознакомлен(а).

С

политикой конфиденциальности ознакомлен(а).

* — поля, обязательные для заполнения

Проверить взаимоувязку показателей форм отчетности я рекомендую с помощью системы КонсультантПлюс

Если компании вправе применять упрощенные способы ведения бухучета (в том числе субъекты малого предпринимательства), они могут формировать бухгалтерскую отчетность по упрощенной системе (п. 6 Приказа Минфина России от 02.07.2010 N 66н). Представление Бухгалтерского баланса и Отчета о финансовых результатах в составе годовой бухгалтерской отчетности является обязательным. Включать в бухгалтерскую отчетность не обязательно следующие документы:

- Отчет об изменениях капитала;

- Отчет о движении денежных средств;

- Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах.

Решение определяется необходимостью привести в отчетности дополнительные сведения, без которых невозможно оценить финансовое положение или финансовые результаты деятельности организации, имеющей право на применение упрощенных способов ведения бухгалтерского учета. Такой вывод следует из пп. «б» п. 6 Приказа Минфина России от 02.07.2010 N 66н, п. 17 Информации Минфина России N ПЗ-3/2015 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности». Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, могут не включать эти приложения (в том числе Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах) в состав бухгалтерской отчетности.

Важно!

Если организация, имеющая право на применение упрощенных способов ведения бухгалтерского учета, принимает решение включить в состав годовой бухгалтерской отчетности Отчет об изменениях капитала, Отчет о движении денежных средств или иные приложения, то она вправе привести в них только наиболее важную информацию, необходимую для оценки финансового положения организации или финансовых результатов ее деятельности (пп. «б» п. 6 Приказа Минфина России от 02.07.2010 N 66н).

«б» п. 6 Приказа Минфина России от 02.07.2010 N 66н).

Кроме того, в приложении к Бухгалтерскому балансу и Отчету о финансовых результатах целесообразно раскрыть положения учетной политики, необходимые пользователю отчетности для понимания порядка формирования ее показателей. В частности, нужно указать, применяет ли организация упрощенные способы ведения бухгалтерского учета. Если она их применяет, то какие именно. Аналогичные разъяснения для субъектов малого предпринимательства содержатся в п. 1 Информации Минфина России «Бухгалтерская отчетность субъектов малого предпринимательства». Независимо от принятых решений в отношении объема приводимой информации организации (в том числе субъекты малого предпринимательства), которые вправе применять упрощенные способы ведения бухгалтерского учета, обязаны обеспечить соблюдение общих требований к бухгалтерской отчетности и представлять ее в сроки, предусмотренные законодательством РФ, учредительными документами организации, решениями соответствующих органов управления организации.

Фамилия:*

Имя:*

Отчество:*

Email:*

Телефон:*

Организация:

Примечание:

Я даю согласие на обработку своих персональных данных. С политикой конфиденциальности ознакомлен(а).

* — поля, обязательные для заполнения

Кто может вести упрощенный бухгалтерский учет, я узнала по материалам КонсультантПлюс

Как эффективно читать годовой отчет

Годовой отчет компании является наиболее важным способом для потенциальных инвесторов понять финансовое состояние компании. Годовой отчет компании также является маркетинговым инструментом, предназначенным для привлечения инвесторов, и компания будет пытаться представить себя в лучшем свете, не нарушая никаких правил Комиссии по ценным бумагам и биржам (SEC).

Key Takeaways

- Годовые отчеты являются ключевыми маркетинговыми инструментами для инвесторов, выпускаемыми компаниями, которые включают иллюстрации, письмо председателя или генерального директора и финансовый обзор.

- Эти отчеты аналогичны отчетам 10-K, которые представляются в Комиссию по ценным бумагам и биржам (SEC), но отчеты 10-K длиннее и более «черно-белые».

- Когда дело доходит до анализа годовых отчетов, первое, с чего нужно начать, это прочитать пункт 1, затем пункты 6 и 7.

- Потенциальные инвесторы также должны учитывать любые факторы риска, связанные с компанией, включая судебные разбирательства и концентрацию на клиентах.

К сожалению, несмотря на то, что многие инвесторы читают годовые отчеты, они не умеют читать их эффективно. Другими словами, хотя годовые отчеты не вводят в заблуждение и не отражают ложной информации о бизнесе, инвесторы всегда должны читать их со скептицизмом. Научитесь читать между строк и расшифровывать фактическое состояние компании.

Сравнение годового отчета с отчетом 10-K

Как правило, компания подает в SEC как годовой отчет, так и отчет 10-K. Годовой отчет — это более короткая версия, которая часто сопровождается иллюстрациями, глянцевыми страницами, письмом председателя или генерального директора и обзором финансовых показателей. 10-K — это более длинный и подробный «черно-белый» документ, который компания должна представить в SEC.

Компании могут объединить годовой отчет и 10-K в один документ с годовым отчетом в начале, чтобы предоставить обзор результатов года. Иногда бизнес подает 10-K в качестве своего годового отчета, поскольку этот документ является обязательным для каждой публичной компании. Если компания подает оба отчета, годовой отчет должен быть изучен до подачи 10-K.

Как эффективно читать годовой отчет

Компоненты годового отчета

Инвесторы всегда должны читать документы 10-K, если они заинтересованы в инвестировании в публичную компанию. Отчет начинается с подробного описания бизнеса, за которым следуют факторы риска, сводка любых юридических вопросов и цифры.

Часто наиболее важными компонентами ежегодной подачи 10-K являются:

- Пункт 1: Бизнес (описание деятельности компании)

- Пункт 1A: Факторы риска

- Пункт 3: Судебные разбирательства

- Пункт 6: Отдельные финансовые данные

- Пункт 7: Обсуждение и анализ руководством финансового положения

С чего начать поиск

Существует эффективный способ работы с годовыми отчетами 10-K. Сначала прочтите пункт 1, который представляет собой описание бизнеса. Пункт 1 объясняет, чем занимается компания, кто ее клиенты и основная отрасль, в которой она работает.

Далее в пунктах 6 и 7 объясняются финансовые данные. Потенциальный инвестор должен оценить, как компания работала за определенный период. Кроме того, в финансовых отчетах должно быть указано, стал ли балансовый отчет сильнее или слабее с течением времени.

Отчет о движении денежных средств должен показать, был ли бизнес генератором денежных средств или пользователем денежных средств. Фирмы могут сообщать о чистой прибыли и в то же время иметь отрицательный денежный поток. Сравните отчет о прибылях и убытках с отчетом о движении денежных средств на наличие красных флажков.

Фирмы могут сообщать о чистой прибыли и в то же время иметь отрицательный денежный поток. Сравните отчет о прибылях и убытках с отчетом о движении денежных средств на наличие красных флажков.

Например, устойчивые денежные потоки свидетельствуют о здоровой и процветающей компании, в то время как большие колебания денежных потоков могут сигнализировать о том, что компания испытывает проблемы. Большие суммы наличных в кассе могут указывать на то, что расчетов по счетам больше, чем выполнено.

Ищите необычные факторы риска

Потенциальные инвесторы также должны учитывать любые факторы риска, связанные с компанией. Одним из факторов риска являются судебные разбирательства, с которыми может столкнуться компания. Судебные разбирательства должны быть раскрыты в информации о компании в разделе «Судебные разбирательства». В США действуют правила, требующие от компаний сообщать о любых судебных разбирательствах, особенно если они влияют на доход.

Факторы риска подаются в SEC, где отчеты компаний могут включать такие заявления, как «наша отрасль сильно фрагментирована из-за множества конкурентов» или «цена наших акций может испытывать периоды волатильности».

Хотя это важные риски, которые следует учитывать, они распространены и не должны значительно снижать привлекательность бизнеса. Необычными факторами риска, которые требуют большего внимания, являются, например, если компания получает значительную часть своего дохода только от одного или двух клиентов.

Кроме того, в разделе «Юридические разбирательства» будут указаны любые важные судебные процессы, затрагивающие компанию. Для компании стоимостью в миллиард долларов незавершенный судебный процесс о возмещении ущерба в размере 10 миллионов долларов часто является неизбежной частью ведения бизнеса.

Например, у Pfizer, одной из крупнейших фармацевтических компаний в мире, могут быть незавершенные патентные иски и требования об ответственности за лекарственные средства, которые могут превышать сотни миллионов долларов. Но это норма для любой крупной фармацевтической компании и капля в море для Pfizer, у которой на балансе на конец декабря 2018 года было почти 19 миллиардов долларов наличными и краткосрочными инвестициями.

Сосредоточьтесь на том, что вы знаете

Существуют различные способы интерпретации финансовой информации. Читайте годовой отчет удобным для вас способом, но научитесь концентрироваться на наиболее важных аспектах подачи компании 10-K.

Составленная и сертифицированная финансовая отчетность: в чем разница?

Составленная и заверенная финансовая отчетность: обзор

Все публично торгуемые компании в США должны предоставлять регулярные финансовые отчеты своим инвесторам и общественности. Эта информация требуется по закону Комиссии по ценным бумагам и биржам (SEC).

Эти отчеты дают инвесторам финансовую картину недавних результатов деятельности компании. Финансовые результаты важны для инвесторов, потому что они кровно заинтересованы (свои деньги) в том, как работает компания.

Компании могут публиковать две категории финансовых отчетов: , составленные и , сертифицированные . Ниже приведены различия между ними.

Ключевые выводы

- Заверенная финансовая отчетность была проверена на предмет точности независимым бухгалтером.

- Составленный отчет может предоставить инвесторам полезную информацию, но он не прошел аудиторскую проверку.

- Квартальные и годовые отчеты, выпускаемые публичными компаниями, являются сертифицированными финансовыми отчетами.

Составленные отчеты

Составленный отчет подготовлен бухгалтером, но не проверен и не заверен.

Обычной причиной выпуска скомпилированных отчетов до их сертификации является своевременность. У компании есть финансовая информация, которую она хочет или должна немедленно предоставить инвесторам. Процесс сертификации задержит его раскрытие.

Это означает, что составленный финансовый отчет не подвергается тщательному аудиту, и нет никаких гарантий, что он правильный. Бухгалтер составляет финансовый отчет, но от него не требуется проверять или подтверждать цифры или анализировать отчет на предмет точности.

По соображениям этики бухгалтер, назначенный для составления отчета, должен быть знаком с компанией и ее бизнес-процессами. А бухгалтер, обнаруживший ошибочную, вводящую в заблуждение или неполную информацию в финансовом отчете, должен уведомить об этом руководство или отказаться от выполнения задания. Поскольку аудит не проводится, эти отчеты могут быть подготовлены с меньшими затратами.

Сертифицированные отчеты

Сертифицированная финансовая отчетность — это документ, который должны публиковать все публично торгуемые компании. К этой категории относятся квартальные и годовые отчеты компаний. Они должны включать:

- Отчеты о прибылях и убытках, которые детализируют прибыль или убытки компании за определенный период времени

- Отчеты о движении денежных средств, которые показывают ее притоки и оттоки денежных средств

- Бухгалтерские балансы, которые описывают ее активы и обязательства

Сертифицированный бухгалтер (CPA) проверит содержание этих отчетов, используя общепринятые принципы бухгалтерского учета (GAAP), чтобы обеспечить точность деталей.![]() Ожидается, что CPA будет независимым профессионалом, а не сотрудником компании. После завершения аудита бухгалтер заверяет отчетность.

Ожидается, что CPA будет независимым профессионалом, а не сотрудником компании. После завершения аудита бухгалтер заверяет отчетность.

Как правило, крупные и более авторитетные публичные компании нанимают бухгалтерские фирмы «Большой четверки» или другие известные компании для аудита и подтверждения своей финансовой отчетности ради повышения доверия.

Эти заявления обычно обнародуются. Они демонстрируют общее финансовое благополучие и благополучие компании. Поскольку процесс аудита может быть длительным, сертифицированные отчеты могут обходиться компании дороже.

Содержимое

Заверенные и составленные отчеты содержат очень похожую информацию о финансовом состоянии компании. Составленный финансовый отчет будет включать данные о доходах, расходах, движении денежных средств, активах и обязательствах.

Как инвестор, вы, как правило, можете доверять сертифицированному заявлению, потому что был проведен аудит. Но когда вы смотрите на составленный отчет, вы должны иметь в виду, что он не был проверен или одобрен независимым профессионалом. Большинство компаний добавят раскрытие информации, указывающее, что заявление является общим представлением и еще не было проверено независимыми экспертами.

Большинство компаний добавят раскрытие информации, указывающее, что заявление является общим представлением и еще не было проверено независимыми экспертами.

Как использовать заявления

Финансовая отчетность, которая была тщательно проверена и сертифицирована, должна быть достоверной. Поскольку аудит проводится независимым органом, он может дать четкую и непредвзятую картину финансового состояния компании.

Это заявления, которым инвесторы могут доверять, чтобы помочь им принять правильно обоснованные решения о текущих или будущих инвестициях.

Наихудший сценарий

В худшем случае честный аудитор может обнаружить откровенное мошенничество, но нечестный аудитор может помочь его совершить.

Например, телекоммуникационная компания WorldCom раздула свои активы в своей финансовой отчетности примерно на 3 миллиарда долларов с помощью аудиторской компании Arthur Andersen в результате скандала, который попал в заголовки газет в 2002 году. Обе компании в настоящее время не существуют.