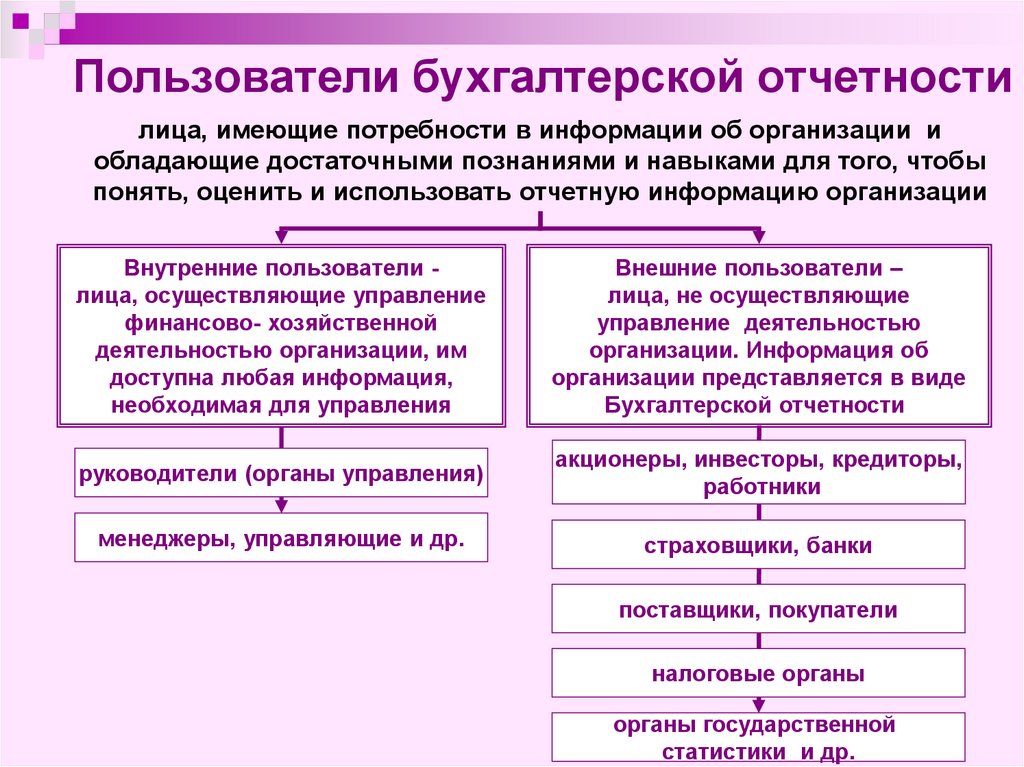

Пользователи бухгалтерской отчетности

Кому нужна информация об организации. предприятия, что позволит охарактеризовать ее более точно. Когда вы покупаете коробку конфет, то меньше всего задумываетесь о том, какую прибыль получает открытое акционерное общество «Владивостокская кондитерская фабрика», сколько человек работают на этой известной кондитерской фабрике, какое у нее оборудование или здания . Конечно, вас, прежде всего будут волновать цена и качество конфет, их преимущества перед шоколадными наборами других фабрик. Рядового покупателя любых товаров (продуктов, одежды, мебели и т.д.) также в первую очередь интересуют цены и качественные характеристики товара, а не производственные или финансовые результаты работы предприятий, их изготовивших. Другая информация потребуется тем, кто работает на фабрике или имеет с ней контракт.

Ну а если вы живете поблизости от «Владивостокской кондитерской фабрики» и аромат карамели ежедневно проникает в вашу квартиру, то вы наверняка захотите выяснить, какие мероприятия будут проводиться на предприятии для очистки от дыма и устранения назойливых запахов.

Вам нетрудно представить себя в роли владельца или потенциального покупателя акций «Владивостокской кондитерской фабрики»? Что вас будет интересовать в этом случае? Конечно, будет ли предприятие выплачивать дивиденды и достаточно ли у него для этого прибыли.

Если продолжить наши рассуждения, то можно сказать, что городские власти будет озабочено занятостью персонала, социальными вопросами работы фабрики, а вместе с налоговыми службами — еще и поступлением налогов.

Банки, обслуживающие предприятие, будут заинтересованы в его платежеспособности, возможности погасить кредиты и оплачивать

клиентское обслуживание, достаточном наличии денег на расчетном счете. Поставщиков также будет беспокоить его платежеспособность.

Можно и дальше перечислять всех тех, кому необходима информация о предприятии; их можно объединить по категориям внешних и внутренних пользователей. Конечно, ранжирование по степени приоритетности достаточно условно, но обычно информационным интересам собственников, как состоявшихся, так и потенциальных, отдается предпочтение перед всеми остальными пользователями информации.

Инвесторы, учредители, или акционеры (в акционерных обществах), а также лица или организации, оказывающие консультационные услуги в финансовой сфере, нуждаются в информации, которая позволила бы им принять решение о покупке или продаже акций, облигаций, получить представление о доходности ценных бумаг, уровне дивидендных выплат, степени риска, связанного с инвестициями.

Работники организации (и не только), если они одновременно имеют акции организации, в которой работают, заинтересованы в ее стабильности и доходности, в информации об уровне заработной платы, системе премиальных вознаграждений и пенсионного обеспечения, других социальных льгот, возможности дальнейшего трудоустройства.

Кредиторы нуждаются в информации, позволяющей им оценить способность организации своевременно погашать основной долг и проценты по нему как в краткосрочной, так и в долгосрочной перспективе.

Коммерческие клиенты (поставщики и покупатели) заинтересованы в стабильности коммерческих связей, способности своевременно и полно осуществлять расчеты, выполнять контрактные обязательства.

Правительство и правительственные структуры нуждаются в информации об уплате налогов, объеме производства для формирования информации о валовом внутреннем продукте, национальном доходе и бюджете государства для рационального распределения ресурсов, формирования инвестиционной, налоговой политики.

Общественные организации, например занимающиеся охраной окружающей среды, также нуждаются в информации о расходах организации на защиту окружающей среды, о вкладе в местный бюджет.

Кроме того, для принятия управленческих решений само руководство организации повседневно использует информацию о деятельности организации, ее подразделений, состав которой значительно шире, детальней и оперативней, чем состав информации для внешних пользователей.

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) определяет пользователя бухгалтерской отчетности как юридическое или физическое лицо, заинтересованное в информации об организации

Вполне уместно добавить, что пользователю необходимо обладать минимальными знаниями о порядке формирования этой информации и навыками ее использования.

Внешние пользователи, имеющие прямой финансовый интерес, хотят знать, как решаются вопросы компенсации на вложенный капитал: возврат займов, включая проценты, возмещение цены товара; получение дивидендов, экономическая целесообразность налаживания деловых связей и т.п. Их интересует финансовое положение фирмы, финансовые результаты ее работы, ликвидность баланса. Внешние пользователи, не имеющие прямого финансового интереса:

— налоговые органы на основании отчетной информации следят за правильностью исчисления налогов;

— банковские учреждения и страховые компании на основе финансовой информации оценивают возможность заключения договоров с организациями по расчетным операциям и страхованию;

— профсоюзы заинтересованы получить информацию об экономической жизнеспособности организации в плане занятости и оплаты труда.

Пользователей без финансового интереса интересует информация с целью проверки правомерности и законности совершаемых операций (арбитраж, аудиторские фирмы) или с целью получить статистическую информацию (органы статистики) для проведения экономического анализа на макроуровне.

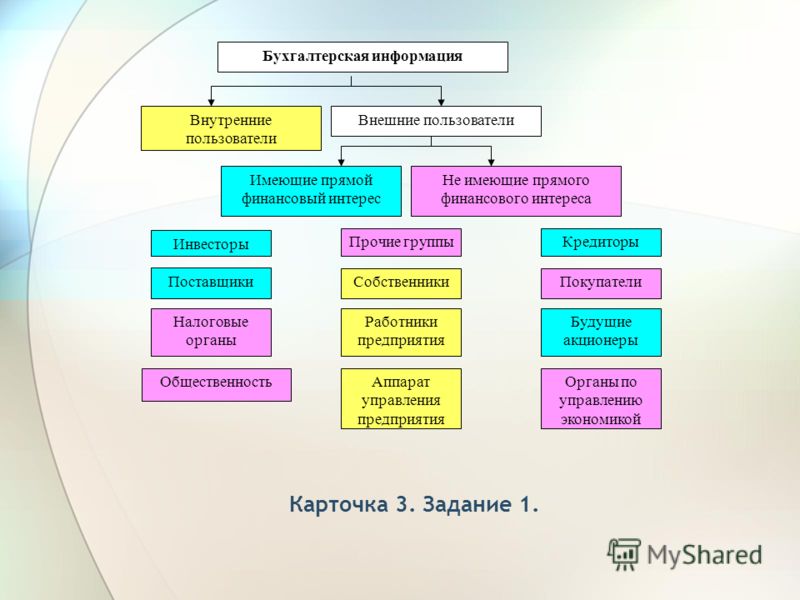

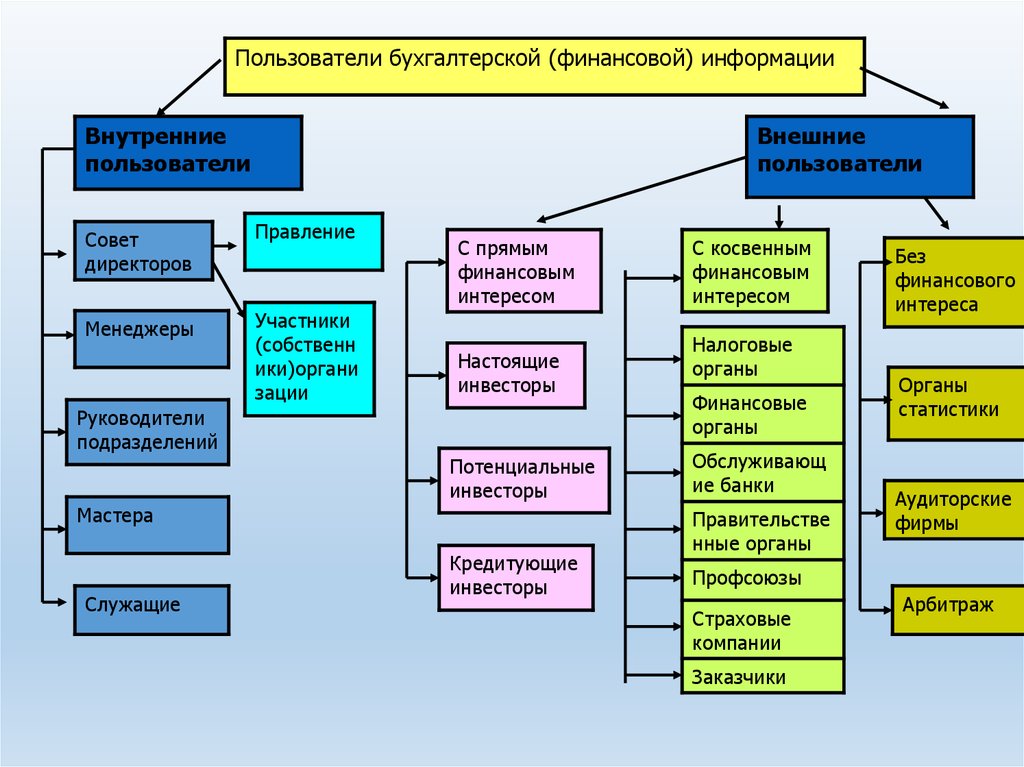

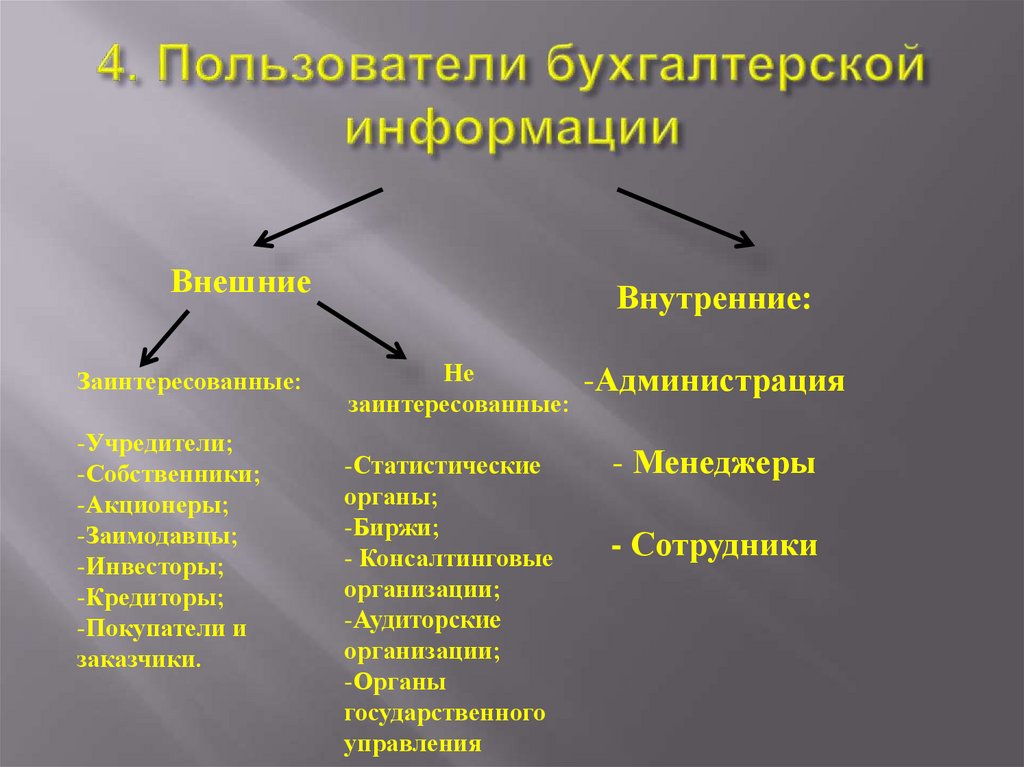

На схеме 2 представлен состав пользователей бухгалтерской (финансовой) отчетности.

Внутренние пользователи — это управленческий персонал, менеджеры, руководители и специалисты подразделений, учредители, участники, собственники, совет директоров; сторонние пользователи с прямым финансовым интересом — инвесторы, банки, поставщики, другие кредиторы; сторонние пользователи информации с непрямым (косвенным) финансовым интересом, или не имеющие финансового интереса, — налоговые, финансовые органы, органы государственной статистики, аудиторские фирмы, другие пользователи.

Исходя из требований, предъявляемых внутренними и внешними пользователями к содержанию учетной информации, в рыночной экономике выделяют два вида бухгалтерского учета (два источника формирования информации): управленческий, формирующий информацию для внутренних пользователей, осуществляющих управление предприятием, и финансовый учет, формирующий информацию для внешних пользователей, не входящих в состав персонала предприятия.

Какой должна быть отчетная информация. Разным категориям пользователей нужна разная информация, которая представляется организациями в форме отчетности, в нашей стране получившей название бухгалтерской, а в западных странах — финансовой Бухгалтерская отчетность формируется по данным бухгалтерского и оперативного учета. Финансовая кроме бухгалтерских включает также широкий круг аналитических показателей, при расчете которых могут использоваться, например, данные фондовых бирж и статистическая информация Примером такой дополнительной информации являются отчетность по сегментам в составе финансовой отчетности, показатели соотношения цены акции и прибыли, приходящейся на одну акцию

Целью финансовой отчетности в соответствии с международными стандартами финансовой отчетности (МСФО) является представление широкому кругу пользователей информации о финансовом положении, результатах деятельности, изменении финансового положения компании

В какой бы форме не представлялась отчетность, каково бы не было ее наполнение, какие бы показатели не включались в ее состав, всем пользователям нужна информация своевременная, достоверная, правдивая и надежная, полная и сопоставимая

Основные задачи бухгалтерского учета и требования к отчетности в России, сформулированные в ст. 3 Федерального закона «О бухгалтерском учете», а также в ПБУ 4/99, по составлению и представлению сопоставимой, полной и достоверной информации о деятельности организации, ее имущественном положении, необходимой внутренним пользователям: руководителям, учредителям, участникам и собственникам имущества организации, а также внешним инвесторам, кредиторам и другим пользователям бухгалтерской отчетности, отвечают общим качественным критериям отчетности организаций, которые делают ее полезной для любых категорий пользователей.

3 Федерального закона «О бухгалтерском учете», а также в ПБУ 4/99, по составлению и представлению сопоставимой, полной и достоверной информации о деятельности организации, ее имущественном положении, необходимой внутренним пользователям: руководителям, учредителям, участникам и собственникам имущества организации, а также внешним инвесторам, кредиторам и другим пользователям бухгалтерской отчетности, отвечают общим качественным критериям отчетности организаций, которые делают ее полезной для любых категорий пользователей.

Основными качественными характеристиками отчетности являются понятность, уместность, достоверность и сопоставимость.

Пользователи бухгалтерской отчетности

Регламентация вопросов составления бухгалтерской отчетности отнесена к сфере действия ПБУ 4/99 и приказа, изданного Минфином 02.07.2010 под № 66н. Данные отчеты представляют собой комплекс систематизированных данных, характеризующих величину имущественных/неимущественных активов компании и состояние ее расчетов по различным сделкам. Сведения оформляют в утвержденных законодательно бланках. При этом пользователи бухгалтерской отчетности в нормативных актах чётко не перечислены. Так, кто же ими является?

Сведения оформляют в утвержденных законодательно бланках. При этом пользователи бухгалтерской отчетности в нормативных актах чётко не перечислены. Так, кто же ими является?

Кто может быть пользователем отчетности

Согласно ПБУ 4/99, пункт 4 не ограничивает круг потенциальных пользователей бухгалтерской/финансовой отчетности.

Таким образом, пользователи информации бухгалтерской отчетности – это просто лица, которые заинтересованы в получении информации о текущем финансовом положении субъекта предпринимательства.

Дело в том, данные бухгалтерских отчетных форм носят публичный характер, их нельзя признавать элементами коммерческой тайны. Открытость для внешнего доступа данных из отчетной документации позволяет перейти в категорию ее пользователей неограниченному числу людей – пользователей бухгалтерской отчетности организаций.

Также см. «Бухгалтерская отчётность организации».

Основные группы пользователей бухгалтерской отчетности

Сфера интереса, проявляемого к деятельности предприятия, законодательно не зафиксирована. Поэтому запрашивать информацию о результатах работы компании за отчетный и предшествующие периоды могут разные группы лиц – как внешние пользователи бухгалтерской отчетности, так и внутренние пользователи бухотчетности.

Поэтому запрашивать информацию о результатах работы компании за отчетный и предшествующие периоды могут разные группы лиц – как внешние пользователи бухгалтерской отчетности, так и внутренние пользователи бухотчетности.

Внутренними считают заинтересованных пользователей бухгалтерской отчетности, представленных наемным персоналом, собственниками и руководящим звеном предприятия. Остальные категории составляют внешний круг получателей таких сведений.

В итоге на практике пользователями бухгалтерской отчетности являются:

| Категория пользователей данных бухгалтерской отчетности | Почему они относятся к пользователям бухгалтерской отчетности |

| Собственники бизнеса/учреждения | Для проверки эффективности работы руководящего звена и обеспечения непрерывности деятельности |

| Реальные инвесторы | Стремятся убедиться в оправданности своих ожиданий и проанализировать динамику роста, спрогнозировать возможные прибыли на будущие периоды |

| Потенциальные инвесторы | Им нужна информация о финансовых результатах работы предприятия для принятия решения о целесообразности вложения средств в проект |

| Поставщики | Хотят убедиться в надежности контрагента |

| Покупатели | Их цель – подтверждение серьезности намерений компании и обеспечение своевременности исполнения ею своих обязательств |

| Работники организации | От стабильности финансового положения фирмы напрямую зависит их уровень дохода |

Особые пользователи информации бухгалтерской финансовой отчетности – аудиторские компании. Они составляют отдельную группу пользователей. Им данные отчетности нужны для выполнения работ в рамках заказанного руководством субъекта хозяйствования аудита учета и отчётности.

Они составляют отдельную группу пользователей. Им данные отчетности нужны для выполнения работ в рамках заказанного руководством субъекта хозяйствования аудита учета и отчётности.

Кроме того, банки и фискальные органы, государственные структуры – это тоже пользователи бухгалтерской отчетности.

ПРИМЕР

Финансово-кредитные учреждения требуют предоставить им данные из отчетных форм за последние годы, чтобы оценить динамику платежеспособности потенциального заемщика. Если уровень ликвидности будет низким, то в выдаче нового займа предприятию будет отказано или кредитное соглашение заключат на невыгодных для фирмы условиях.

Что касается налоговых органов, то они как пользователи бухгалтерской/финансовой отчетности организации регулярно получают полный комплект отчетности. Обязанность налогоплательщиков подавать эти бланки в ФНС закреплена законодательно.

Также см. «Сроки сдачи отчетности в 2018 году: календарь бухгалтера и таблица».

Предприятие не должно держать в голове, кто основные пользователи бухгалтерской отчетности, так как она должна соответствовать критерию нейтральности. Это необходимо для полноценного удовлетворения информационных запросов всех категорий её пользователей. Важность такого принципа систематизации обусловлена тем, что на основе данных бухотчетности принимают решения о реализации крупных сделок и проводят разработку стратегии развития компании.

Это необходимо для полноценного удовлетворения информационных запросов всех категорий её пользователей. Важность такого принципа систематизации обусловлена тем, что на основе данных бухотчетности принимают решения о реализации крупных сделок и проводят разработку стратегии развития компании.

пользователей бухгалтерской информации | Финансовый учет

Процесс бухгалтерского учета предоставляет финансовые данные для широкого круга лиц, чьи цели при изучении данных сильно различаются. Ранее были определены три основных пользователя бухгалтерской информации: внутренние пользователи, внешние пользователи и правительство/Налоговое управление США. Каждая группа использует учетную информацию по-разному и требует, чтобы информация представлялась по-разному.

Внутренние пользователи

Бухгалтерия снабжает менеджеров и владельцев важной финансовой информацией, полезной для принятия решений. Такой вид бухгалтерского учета обычно называют управленческим учетом.

В число способов использования бухгалтерской информации внутренними пользователями входят следующие:

- Оценка выполнения руководством своих обязанностей по защите ресурсов компании и управлению ими

- Формирование решений о том, когда брать или инвестировать ресурсы компании

- Формирование решений о расширении или сокращении штата

Внешние пользователи

Обычно называемая финансовым учетом, запись финансовой истории бизнеса для использования внешними организациями используется для многих целей. Внешние пользователи бухгалтерской информации делятся на шесть групп; каждый имеет разные интересы в компании и хочет получить ответы на уникальные вопросы. Группы и некоторые из их возможных вопросов:

Внешние пользователи бухгалтерской информации делятся на шесть групп; каждый имеет разные интересы в компании и хочет получить ответы на уникальные вопросы. Группы и некоторые из их возможных вопросов:

- Владельцы и потенциальные владельцы. Получила ли компания удовлетворительный доход от своих инвестиций? Стоит ли инвестировать в эту компанию? Должны ли текущие инвестиции быть увеличены, уменьшены или сохранены на том же уровне? Может ли компания установить дорогостоящее оборудование для борьбы с загрязнением и при этом оставаться прибыльной?

- Кредиторы и кредиторы. Должен ли кредит быть предоставлен компании? Сможет ли компания погасить свои долги по мере наступления сроков их погашения?

-

- Клиенты.

Предлагает ли компания полезные товары по справедливым ценам? Сможет ли компания продержаться достаточно долго, чтобы соблюдать гарантии на свою продукцию?

Предлагает ли компания полезные товары по справедливым ценам? Сможет ли компания продержаться достаточно долго, чтобы соблюдать гарантии на свою продукцию? - Государственные учреждения. Взимает ли компания, например местное коммунальное предприятие, справедливую плату за свои услуги?

- Широкая публика. Предоставляет ли компания полезные продукты и оплачиваемую работу гражданам, не вызывая серьезных экологических проблем?

Некоторые способы использования бухгалтерской информации внешними пользователями включают следующее:

- Акционеры имеют право знать, как компания управляет своими инвестициями

- Федеральные правительства и правительства штатов требуют налоговых деклараций и других документов, часто подготавливаемых бухгалтерами

- Банки или кредитные учреждения могут использовать бухгалтерскую информацию для принятия решений, например, о том, следует ли кредитовать или сколько кредитовать бизнес

- Инвесторы также будут использовать бухгалтерскую информацию для принятия инвестиционных решений

Финансовые отчеты общего назначения содержат большую часть информации, необходимой внешним пользователям финансовой отчетности. Эти финансовые отчеты представляют собой формальные отчеты, содержащие информацию о финансовом положении компании, притоке и оттоке денежных средств, а также о результатах операций. Многие компании публикуют эти заявления в годовых отчетах, также известных как 10-K или 10-Q (ежеквартальный отчет). Годовой отчет содержит заключение независимого аудитора о достоверности финансовой отчетности, а также информацию о деятельности, продуктах и планах компании. Как правило, лучше всего найти эти отчеты для публичной компании на их веб-сайте в разделе «Связи с инвесторами». Финансовые отчеты, используемые внешними организациями, готовятся с использованием общепринятых принципов бухгалтерского учета или GAAP. Мы обсудим формулировку GAAP в последующих разделах.

Эти финансовые отчеты представляют собой формальные отчеты, содержащие информацию о финансовом положении компании, притоке и оттоке денежных средств, а также о результатах операций. Многие компании публикуют эти заявления в годовых отчетах, также известных как 10-K или 10-Q (ежеквартальный отчет). Годовой отчет содержит заключение независимого аудитора о достоверности финансовой отчетности, а также информацию о деятельности, продуктах и планах компании. Как правило, лучше всего найти эти отчеты для публичной компании на их веб-сайте в разделе «Связи с инвесторами». Финансовые отчеты, используемые внешними организациями, готовятся с использованием общепринятых принципов бухгалтерского учета или GAAP. Мы обсудим формулировку GAAP в последующих разделах.

Правительство / IRS

Государственные учреждения, которые отслеживают и используют налоги, заинтересованы в финансовой истории бизнеса. Они хотят знать, платит ли бизнес налоги в соответствии с действующим налоговым законодательством. Язык, на котором составляется финансовая отчетность, связанная с налогами, называется IRC или Налоговым кодексом. Подготовка к налогам выходит за рамки этого курса.

Язык, на котором составляется финансовая отчетность, связанная с налогами, называется IRC или Налоговым кодексом. Подготовка к налогам выходит за рамки этого курса.

Важные моменты, которые следует помнить

- Внутренние пользователи — это люди в бизнес-организации, которые используют финансовую информацию. Примерами внутренних пользователей являются владельцы, менеджеры и сотрудники.

- Внешние пользователи — это лица, не входящие в состав хозяйствующего субъекта (организации), которые используют учетную информацию. Примерами внешних пользователей являются поставщики, банки, клиенты, инвесторы, потенциальные инвесторы и налоговые органы.

основных пользователей бухгалтерской информации | Малый бизнес

Автор Devra Gartenstein Обновлено 5 апреля 2019 г.

Бухгалтерская информация рассказывает числовую историю о том, что происходит в вашем бизнесе. Это поможет вам понять, как ваша компания зарабатывает и тратит деньги, и позволяет вам определить конкретные области для улучшения и пути развития ваших успехов. Информация в ваших бухгалтерских отчетах также дает вам данные, необходимые для подачи налоговых деклараций и подачи заявок на кредиты. Ваша компания использует свою бухгалтерскую информацию для точной настройки операций, а ваш бухгалтер использует ее для составления финансовой отчетности и обеспечения соответствия вашего бизнеса налоговому законодательству.

Информация в ваших бухгалтерских отчетах также дает вам данные, необходимые для подачи налоговых деклараций и подачи заявок на кредиты. Ваша компания использует свою бухгалтерскую информацию для точной настройки операций, а ваш бухгалтер использует ее для составления финансовой отчетности и обеспечения соответствия вашего бизнеса налоговому законодательству.

Совет

Основными пользователями бухгалтерской информации являются менеджеры, бухгалтеры и банкиры.

Первичные бухгалтерские отчеты

Основными финансовыми отчетами, полезными для менеджеров и бухгалтеров, являются отчеты о прибылях и убытках, балансы и отчеты о движении денежных средств. При совместном использовании эти отчеты дают исчерпывающую картину того, как ваша компания зарабатывает и тратит деньги, и может ли она заплатить за новое оборудование или выйти на неосвоенный рынок.

В отчете о прибылях и убытках сравниваются налогооблагаемые доходы и необлагаемые налогом расходы, показывая, сколько ваша компания заработала или потеряла в конце дня. Балансовый отчет — это моментальный снимок финансовой картины вашей компании в определенный момент времени, показывающий, сколько у вас есть и сколько вы должны. Проформа денежного потока прогнозирует ваш входящий и исходящий капитал в течение предстоящего периода.

Балансовый отчет — это моментальный снимок финансовой картины вашей компании в определенный момент времени, показывающий, сколько у вас есть и сколько вы должны. Проформа денежного потока прогнозирует ваш входящий и исходящий капитал в течение предстоящего периода.

Примеры внешних пользователей

Вы должны собирать и организовывать свою учетную информацию таким образом, чтобы ее могли легко понять и интерпретировать сторонние специалисты. Если вы нанимаете налогового специалиста для заполнения ежемесячных, квартальных и годовых налоговых форм, ваша бухгалтерия должна быть четкой и доступной. Эта ясность поможет вашему налоговому специалисту избежать ошибок, а вы сэкономите деньги на ненужных профессиональных расходах, связанных с информацией, для понимания которой требуется дополнительное время.

Когда ваша компания подает заявку на кредит, банкир проверяет вашу бухгалтерскую информацию. В дополнение к оценке вашей кредитоспособности на основе цифр, банкир получает первое впечатление о вашем бизнесе на основе профессионализма, который вы используете при составлении отчетов. Потенциальные инвесторы вашей компании также могут захотеть ознакомиться с вашими финансовыми отчетами.

Потенциальные инвесторы вашей компании также могут захотеть ознакомиться с вашими финансовыми отчетами.

Примеры внутренних пользователей

Менеджеры являются внутренними пользователями бухгалтерской информации, использующими финансовую отчетность для принятия краткосрочных финансовых решений и принятия долгосрочных стратегических решений. В дополнение к стандартным традиционным бухгалтерским отчетам ваши менеджеры также могут использовать настраиваемые отчеты для сбора информации об операциях. Пользовательские отчеты могут предоставить данные обо всем, от эффективности производства до оборачиваемости запасов. Некоторые дальновидные предприятия делятся бухгалтерской информацией со всеми своими работниками, а не просто позволяют менеджерам видеть цифры. Этот прозрачный подход называется «управление открытой книгой», и он основан на идее, что хорошо информированная рабочая сила хорошо оснащена для принятия разумных и эффективных повседневных решений.