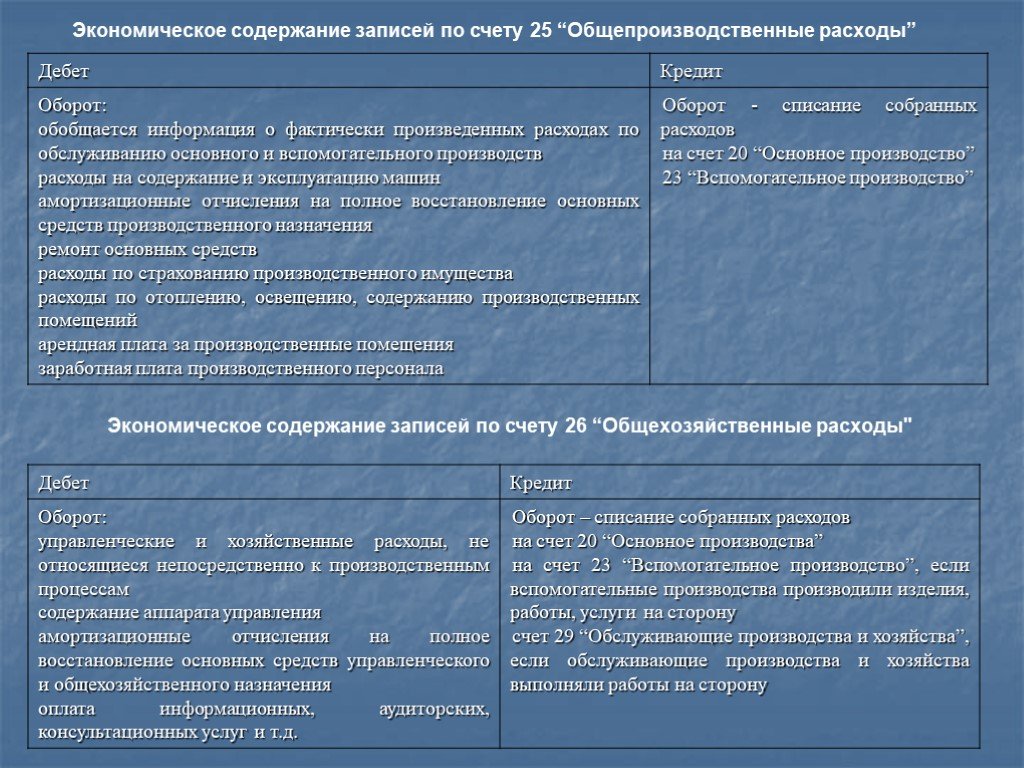

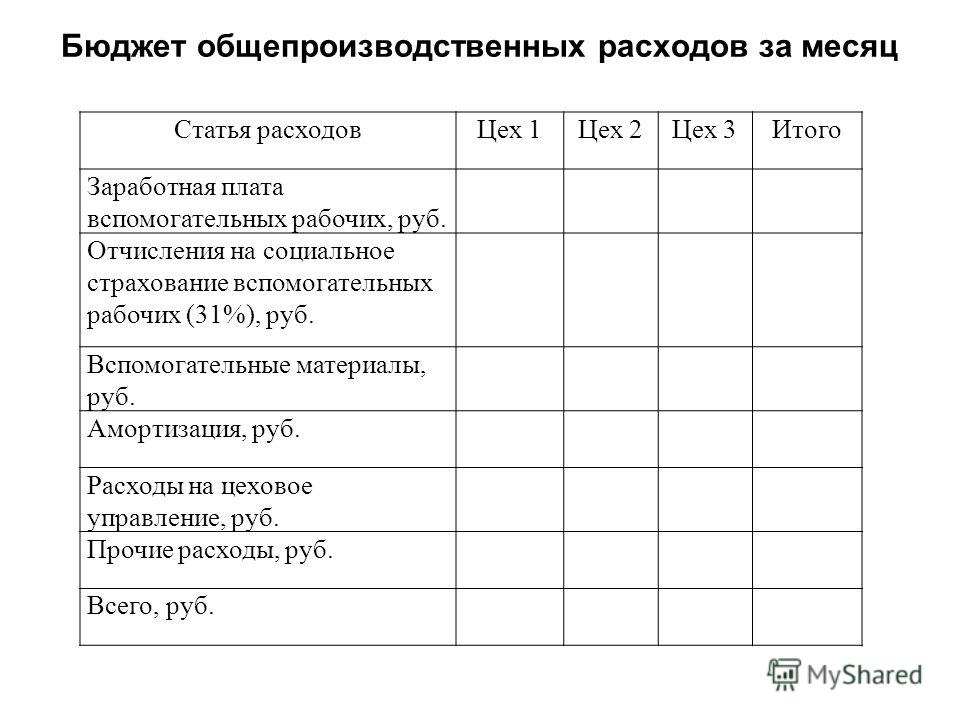

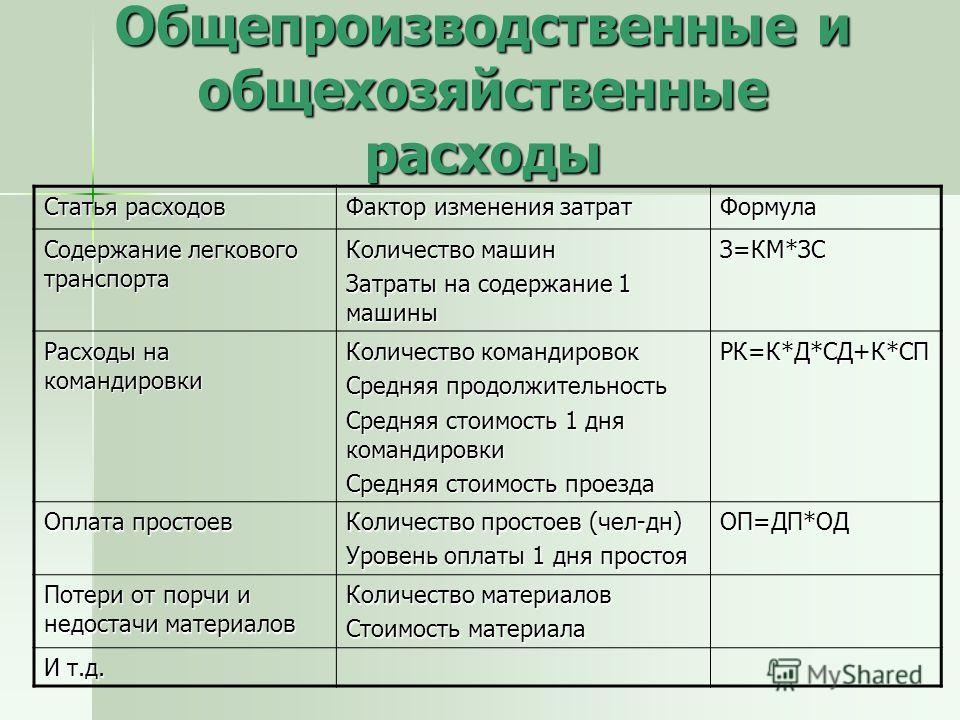

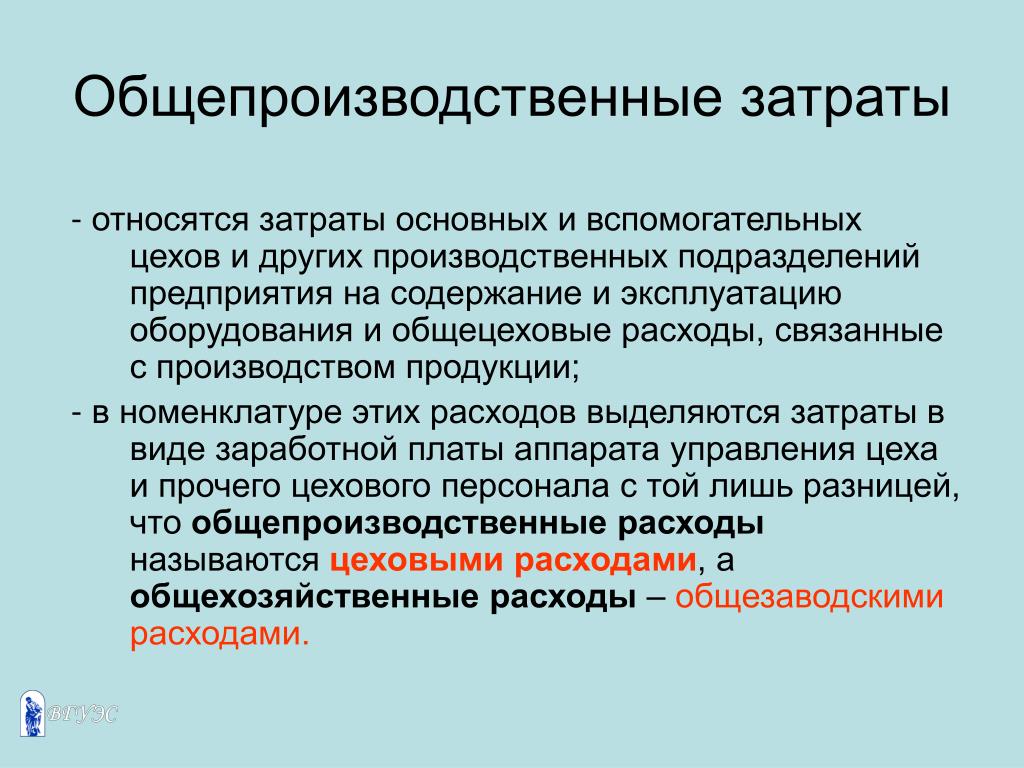

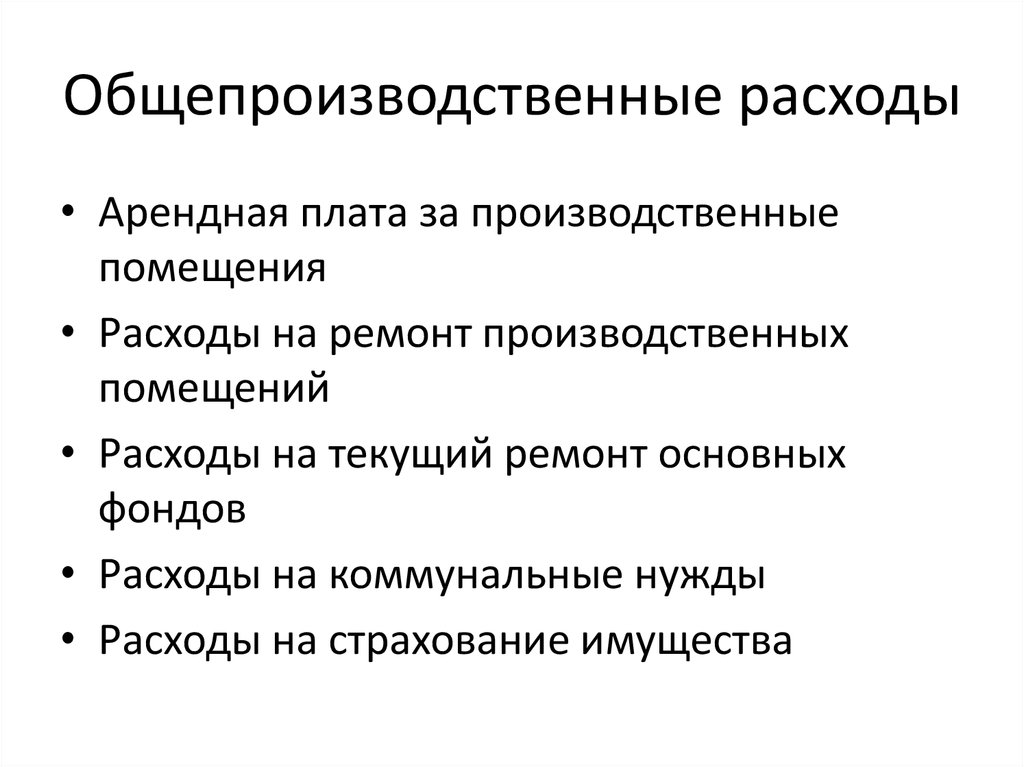

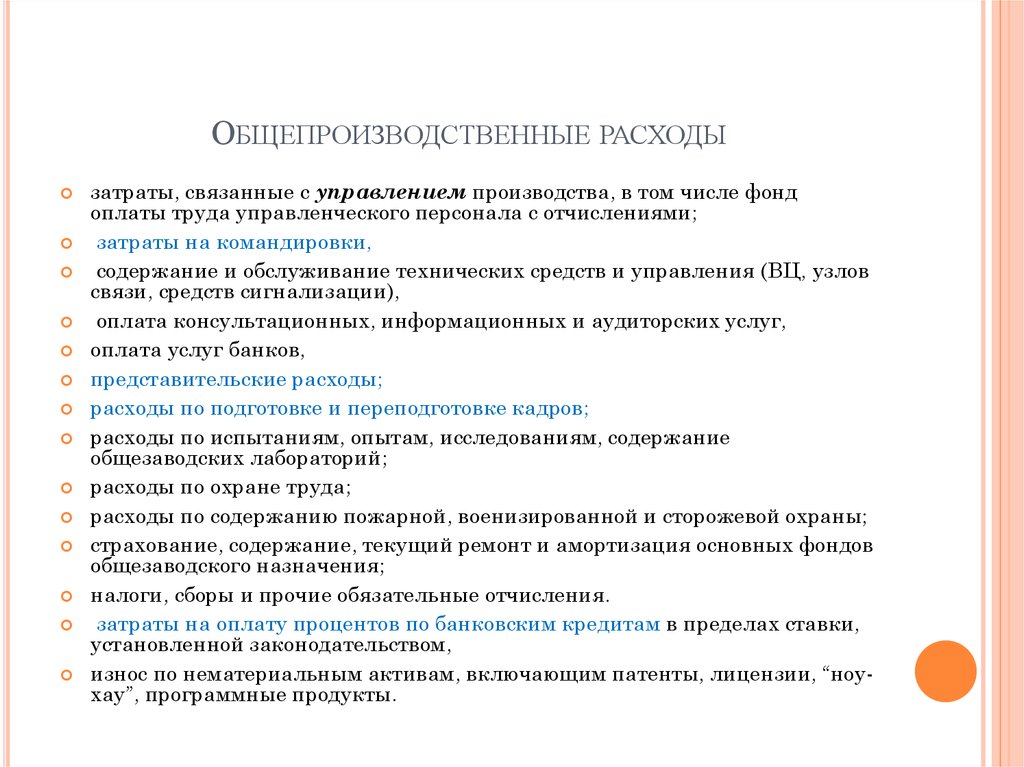

Общепроизводственные расходы.

Хотите изучить программу 1С Бухгалтерия, используя 12 ОСНОВНЫХ практических УРОКА, совершенно БЕСПЛАТНО! .

НАЖИМАЙТЕ ЗДЕСЬ.

Хотите изучить все тонкости и секреты программы «1С зарплата и управление персоналом». НАЖИМАЙТЕ ЗДЕСЬ.

Осваиваем систему КОМПАС 3D с нуля!

Создание 3D моделей, сборок и документации.

СТАНТЕ ПРОФЕССИОНАЛОМ!

Как легко, просто и быстро научиться чертить в трехмерном AutoCAD?

КЛИКНИТЕ И УЗНАЙТЕ.

1 2 3 4 5 6 7

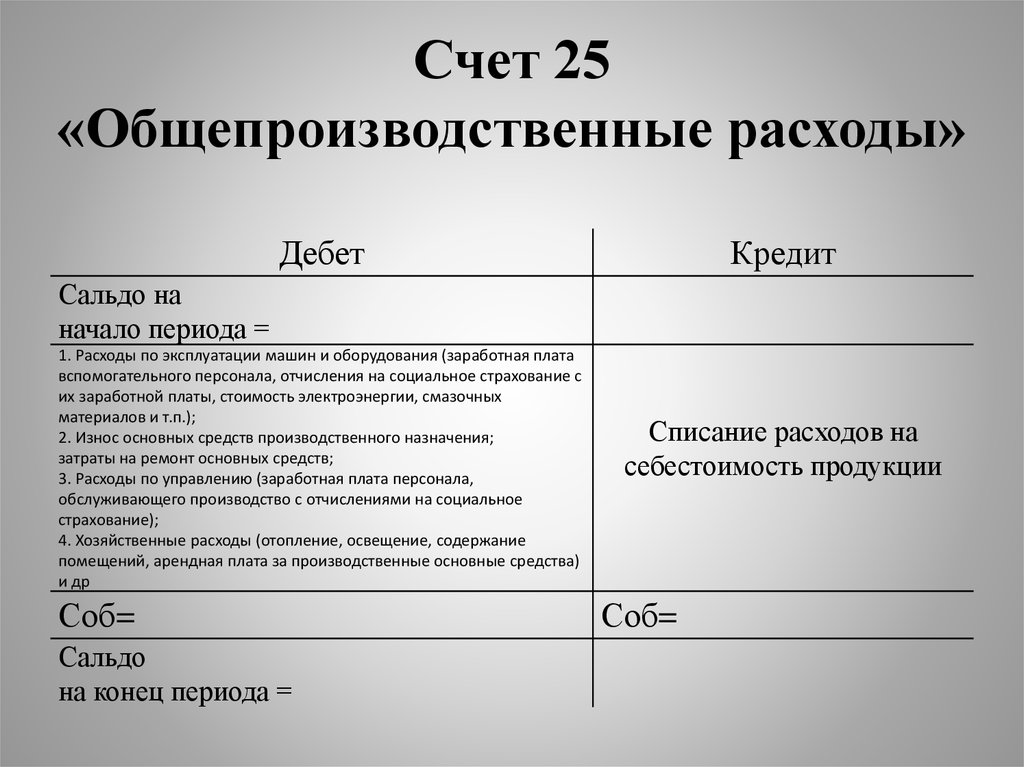

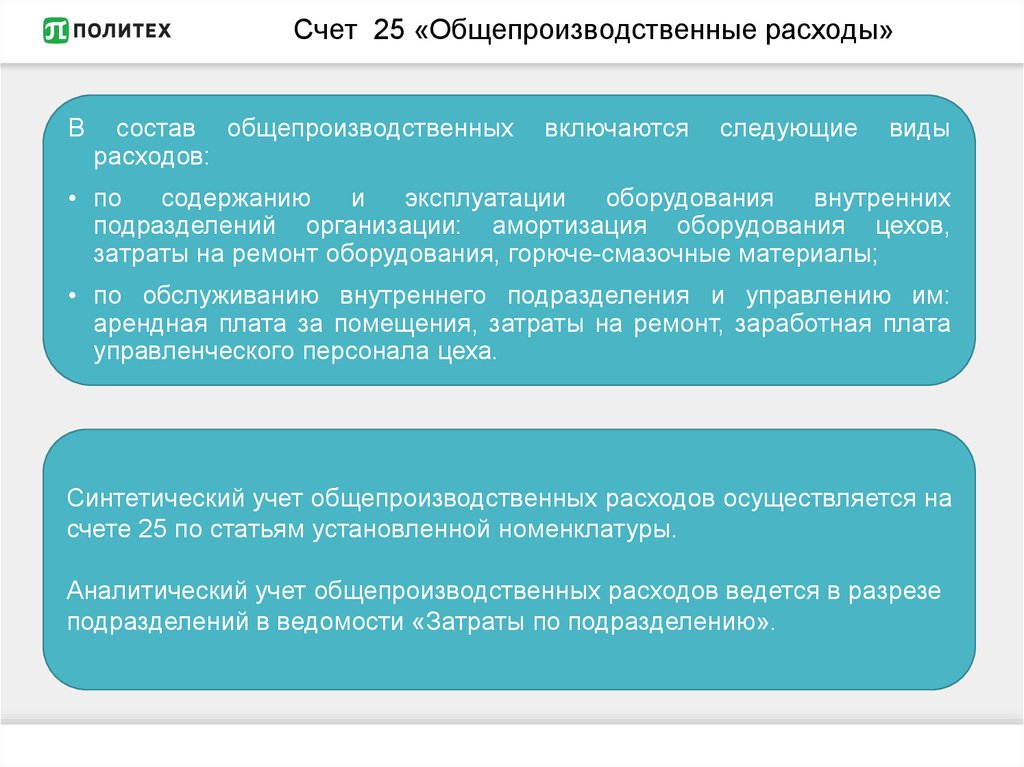

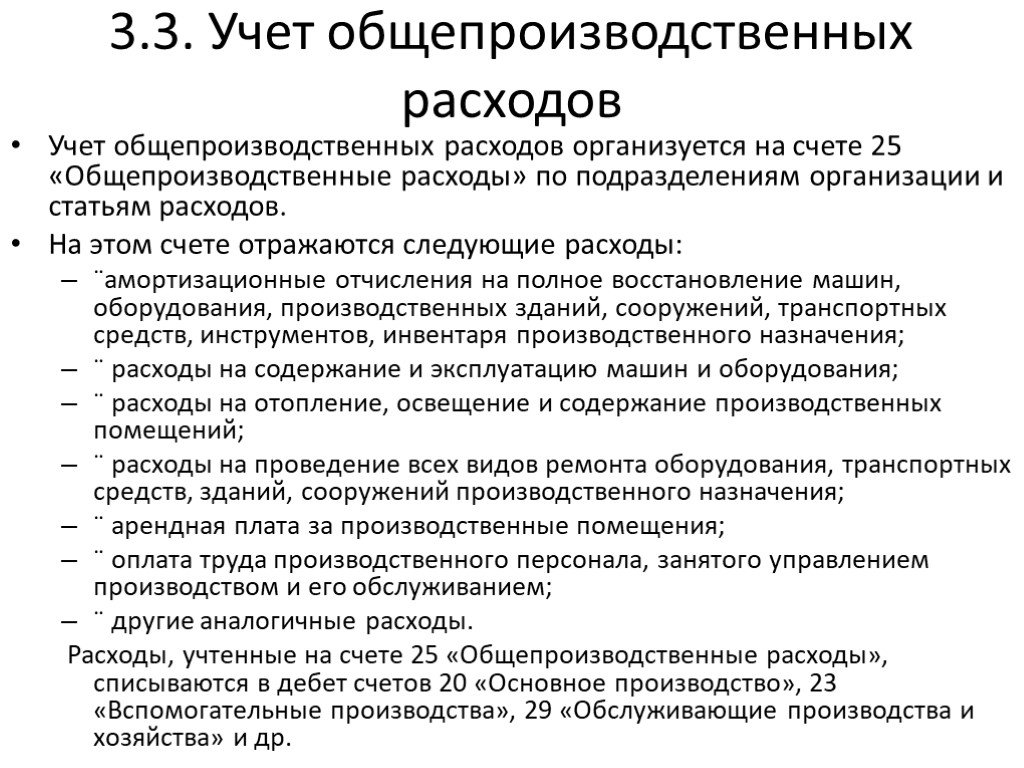

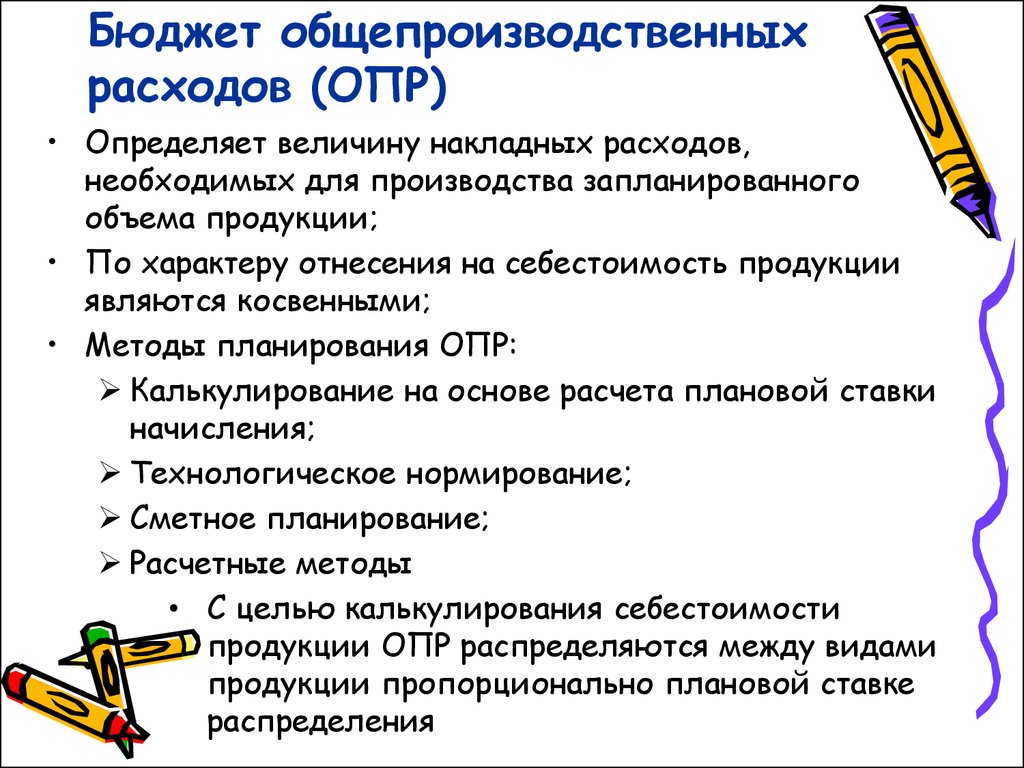

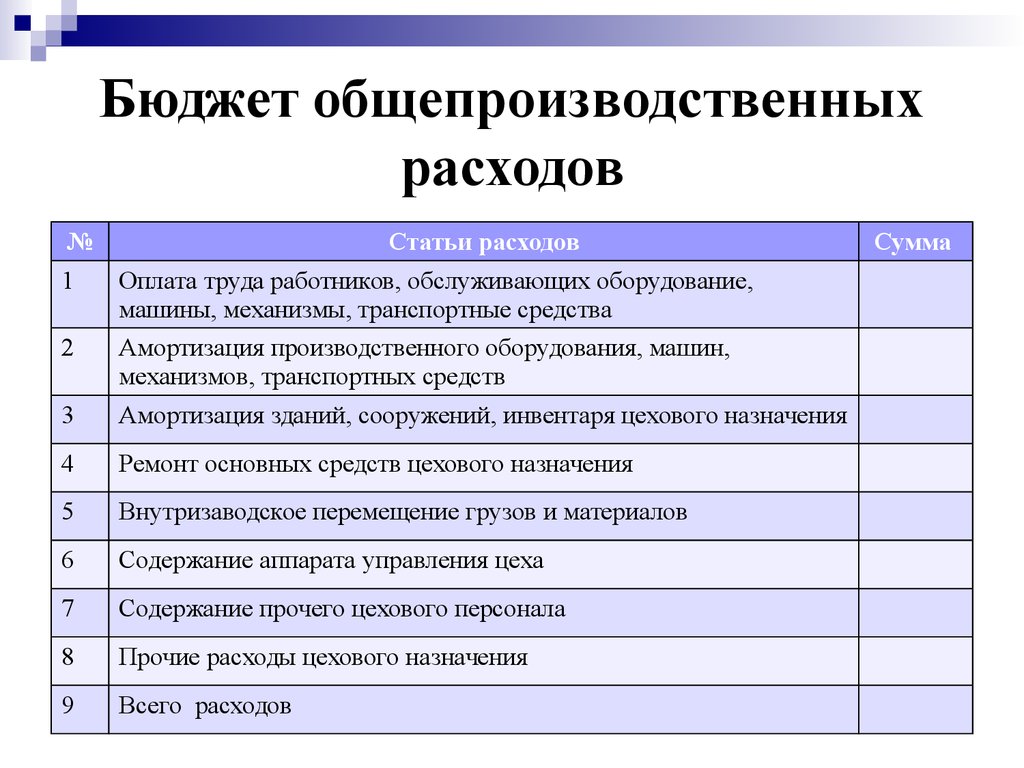

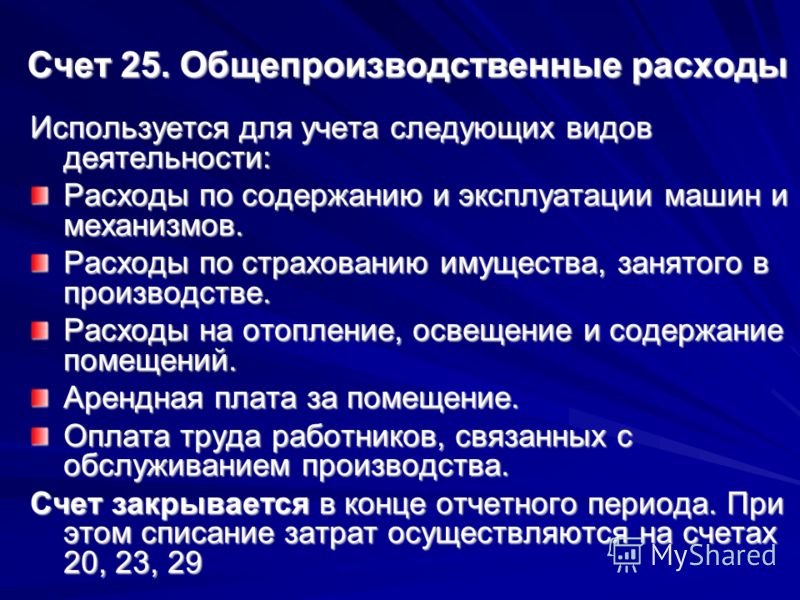

В себестоимости продукции очень значительную часть составляют общепроизводственные расходы. Это накладные издержки на обслуживание и управление производством.

К общепроизводственным расходам относятся:

- расходы на управление производством;

- амортизация основных средств;

- амортизация нематериальных активов;

- расходы на содержание и эксплуатацию оборудования;

- расходы на совершенствование технологии;

- расходы на обслуживание производственного процесса;

- расходы на охрану труда;

- расходы на охрану окружающей среды;

- налоги и сборы;

- другие расходы.

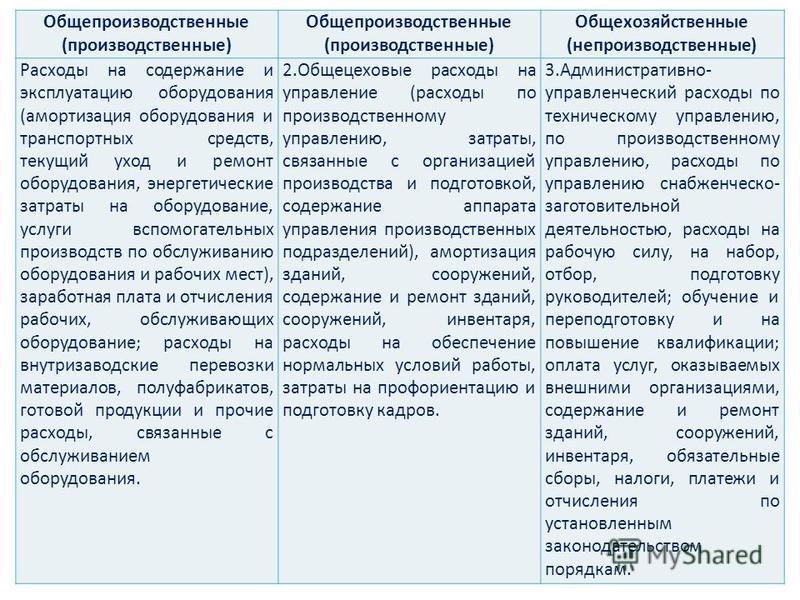

Общепроизводственные затраты делят на переменные и постоянные.

К переменным относятся расходы на обслуживание и управление производством, которые изменяются прямо пропорционально изменению объема производства.

В конечном счете величина переменных затрат зависит не только от объемов производства, но и от экономии материальных и трудовых затрат в результате проведения на предприятии модернизации и реконструкции, внедрения новых технологий и организации труда. На практике выделяют три возможных случая увеличения переменных затрат:

- пропорционально увеличению объемов производства;

- регрессивно;

- опережающими темпами по сравнению с ростом объема производства.

Последний случай особый, он обусловлен , отсутствием какой бы то ни было рационализации производства, а так же перерасходом материальных и трудовых ресурсов.

К постоянным относятся расходы на обслуживание и управление производством, которые остаются неизменными с изменением объема производства.

Следует помнить, что деление расходов на постоянные и переменные весьма условно. К примеру, при сбоях в работе (отсутствие сырья, аварийные ситуации, отсутствие заказов на поставку и т.д.) предприятия экономят как раз на постоянных расходах, рабочие повременщики переводятся на сокращенный рабочий день, сокращается количество плановых и текущих ремонтов оборудования. Получается, что сумма постоянных расходов зависит от стабильности работы предприятия, уровня цен на ресурсы, объемов производства и не является постоянной.

Часто в практике можно встретить затраты, содержащие в себе компоненты переменных и постоянных издержек. Например, затраты на материально-техническое обеспечение считаются смешанными, состоящими из запланированных (постоянных) затрат на материально-техническое обеспечение, осуществляемое при любом объеме производства, и переменных затрат, которые находятся в непосредственной зависимости от объема производства.

Перечень постоянных и переменных общепроизводственных издержек предприятие устанавливает самостоятельно исходя из специфики производства.

В состав себестоимости можно вносить не все общепроизводственные расходы, а лишь переменные и часть постоянных. Это зависит от соотношения фактического выпуска продукции и нормальной производственной мощности. Остаток зачисляется в состав реализованной продукции.

На этом пока все, в следующей статье рассмотрим общехозяйственные расходы.

Если у Вас есть вопросы можно задать их ЗДЕСЬ.

1   2  3  4  5  6 7

Список Всех статей.

- Статья №1.Структура себестоимости – статьи затрат .

- Статья №2. Материальные затраты предприятия.

- Статья №3. Затраты предприятия на оплату труда.

- Статья №4. Затраты предприятия на социальные нужды.

- Статья №5. Расходы на подготовку и освоение производства продукции.

- Статья №6. Амортизация основных фондов.

- Статья №7. Общепроизводственные расходы.

«Самоучитель 1С: Зарплата и управление персоналом. Просто и доступно 1С:

>> Читать Полное Описание << |

«

«Автор: Вячеслав Краснов | «Самоучитель 1С: Бухгалтерия 8.3.» «Совершенно новый подход изучения программы 1С Бухгалтерия 8.3»

>> Читать Полное Описание << |

Автор: Вячеслав Краснов | «Самоучитель 1С Бухгалтерия 8.2» «Бухгалтерия 8.2. — Обучение программе за один день.»

>> Читать Полное Описание << |

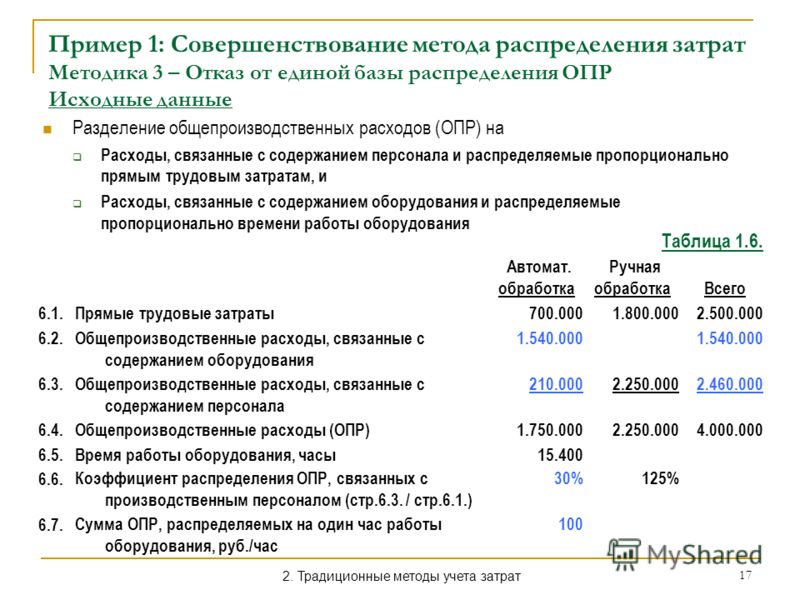

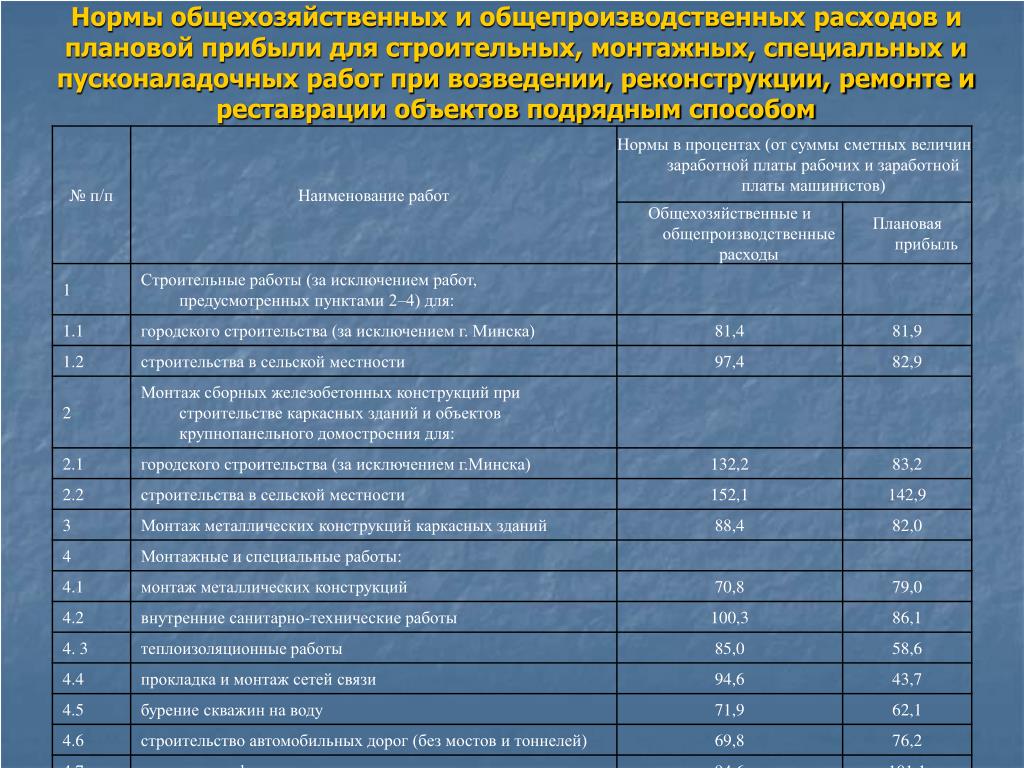

Использование стандартной аналитичности для учета затрат в 1C:ERP

Использование стандартной аналитичности для учета затрат

1С:ERP — лидирующее решение по

автоматизации производственных процессов и калькуляции себестоимости. И если

в части подсистемы управления производством очевиден разрыв с предыдущим

флагманским решением 1С:УПП, то в части расчета себестоимости продукт ставит

перед внедренцем много вопросов.

Рисунок 1 — Классификация затрат в 1С:ERP

Давайте разберемся, как воспользоваться функционалом 1С:ERP компаниям, обладающим сложной схемой учета затрат, но при этом не ведущим операционный учет производства.

Яркий пример — генерирующие компании.

Входящие бизнес-ограничения:

- Используются только постатейные расходы.

- Не используется сдельная заработная плата.

- Не используется функционал планирования.

Для первичного учета затрат главный критерий качества продукта — наличие как

можно большего количества возможных аналитик. Чем больше аналитик заказчика

учитываются настройками программы без привлечения программиста, тем выше

качество продукта. 1С:ERP в этом контексте вызывает смешанные чувства: с

одной стороны, аналитик много, с другой – использование части из них

ограничено.

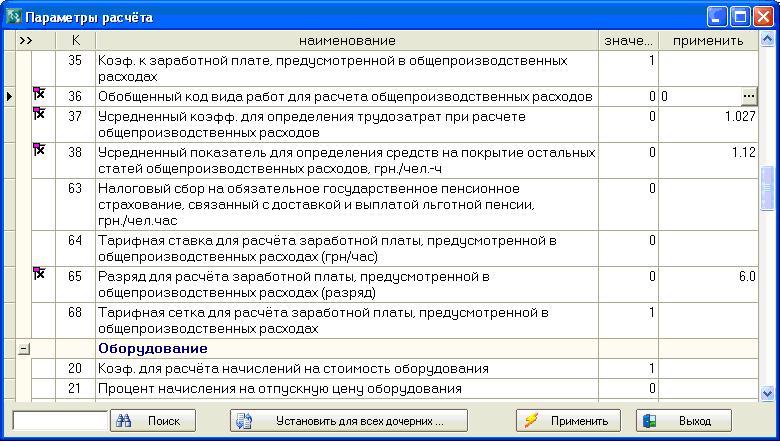

| № | Аналитика учета | Независимое указание | Особенности использования |

| 1 | Организация | Да | Без особенностей |

| 2 | Направление деятельности | Да | Без особенностей |

| 3 | Подразделение | Да | Без особенностей |

| 4 | Статья расходов | Да | Без особенностей |

| 5 | Аналитика расходов | Да, ограниченно |

Для каждой статьи расходов может быть выбран только один вариант

аналитики расходов.

Значение аналитики можно указывать в документах первичного отражения затрат. |

| 6 | Статья калькуляции | Нет |

|

| 7 | Группа (вид) продукции | Нет |

|

Для производственных затрат возможны 4

варианта:

Для производственных затрат возможны 4

варианта:

Если с использованием первых четырех аналитик как правило, затруднений не

возникает, то варианты использования остальных трех не так очевидны.

Рассмотрим детальнее на примерах.

Пример №1

Заказчик – автотранспортное предприятие, имеющее на балансе несколько сотен основных средств. Заказчику жизненно необходимо учитывать затраты на ремонт по каждому объекту. Нужна возможность указать конкретное основное средство при отражении затрат, чтобы потом можно было анализировать обобщенную информацию в отчетах.

Решение

Создать статью расходов «Текущий ремонт ОС», указать вид аналитики расходов — объекты эксплуатации. При выборе этой статьи в документах первичного отражения затрат указывать объект основных средств.

Пример №2

Заказчик — автотранспортное предприятие. Бизнес заказчика — перевозка,

погрузка и разгрузка различных грузов. Финансовая служба предприятия

рассчитывает себестоимость каждой оказанной услуги, при этом затраты по

амортизации распределяются только на услуги по перевозке.

Решение 1

Создать группу аналитического учета «Услуги по перевозке», указать ее в карточках номенклатур «Услуги грузового транспорта», «Услуги тяжелого парка». Выпуск услуг отразить документами «Производство без заказа», расходы по амортизации отнести на статью расходов «Амортизация оборудования». При закрытии месяца в документе «Распределение расходов на себестоимость продукции» для статьи расходов «Амортизация оборудования» указать фильтр по группе продукции «Услуги по перевозке».

Решение 2

Выпуск услуг отразить документами «Производство без заказа», расходы по

амортизации отнести на статью расходов «Амортизация оборудования». При

закрытии месяца в документе «Распределение расходов на себестоимость

продукции» для статьи расходов «Амортизация оборудования» указать продукцию

на закладке «По выпускам без распоряжений вручную» в документе

«Распределение расходов на себестоимость продукции».

Пример №3

Заказчик – завод по изготовлению металлоконструкций. В Цехе №1 расположены 7 ленточнопильных станков. При расчете себестоимости продукции, выпущенной в этом цехе, нужно:

- Затраты по амортизации ленточнопильных станков относить на статью калькуляции «Производственные расходы».

- Затраты по амортизации здания цеха относить на статью калькуляции «Общепроизводственные расходы».

Это нужно финансовой службе для анализа структуры себестоимости в разрезе статей калькуляции.

Решение

Создать статьи расходов «Амортизация оборудования ОПР» и «Амортизация оборудования ПР», указать в них соответствующие статьи калькуляции.

Пример №4

Повторяются условия Примера №3, но заказчик добавляет 2 требования — не

дублировать статьи расходов и указывать статью калькуляции в документах

первичного учета затрат.

Решение

- Для обособления затрат под статью калькуляции при отражении использовать аналитику «Направление деятельности» или аналитику расходов «Прочие расходы». Направление деятельности логично использовать если статьи калькуляции сквозные, т.е. используются для разных статей расходов. Справочник «Прочие расходы» подчинен справочнику «Статьи расходов», поэтому его следует использовать в случае уникальности статей калькуляции в пределах статьи расходов.

- Указывать нужную статью калькуляции в документе «Распределение расходов на себестоимость продукции».

Пример №5

Сложный случай. Заказчик – завод по изготовлению металлоконструкций.

Заказчику необходимо использовать несколько аналитик при первичном отражении

и распределении затрат: «Участок», «Продукция», «Статья калькуляции»,

«Контрагент». Дополнительные требования:

Дополнительные требования:

- Запрет на дублирование статей расходов.

- Запрет на создание технических подразделений (т.е. подразделений, отсутствующих в организационной структуре предприятия).

- Аналитика «Контрагент» и «Продукция» используется только для статьи расходов «Транспортно-заготовительные расходы», аналитики «Участок» и «Статья калькуляции» используются для всех статей расходов.

Решение

- Добавить в справочник «Прочие расходы» для статьи расходов «Транспортно-заготовительные расходы» дополнительные реквизиты «Контрагент» и «Продукция», при отражении затрат указывать элемент с соответствующим значением реквизитов.

-

Добавить в справочник «Направления деятельности» дополнительные реквизиты

«Участок» и «Статья калькуляции», при отражении затрат указывать элемент с

соответствующим значением реквизитов.

- Указывать нужный способ распределения для каждой уникальной совокупности аналитик в документе «Распределение расходов на себестоимость продукции».

Без доработок 1С:ERP позволяет удовлетворить практически любую потребность заказчика в аналитичности, но не все рассмотренные варианты удобны в применении. Использование решения из Примера №5 практически всегда потребует работы над оптимизацией производительности и разработки расширений конфигурации для удобства работы с формами документов.

| * Фамилия, имя, отчество: Как к Вам обращаться? |

|

| Название организации: Нужно нашим специалистам |

|

| Ваш E-mail адрес: Необходим для обратной связи и оповещений |

|

| * Ваш номер телефона: Введите код и номер телефона |

|

* Антиробот: Введите ответ | |

|---|---|

Закажите звонок специалиста!

Закажите звонок специалиста!

*нажимая на кнопку, Вы даете согласие на обработку персональных данных

*нажимая на кнопку, Вы даете согласие на обработку персональных данных

Наш специалист свяжется с Вами в ближайшее время

Сравнение накладных и операционных расходов

Есть две основные категории расходов, которые может понести бизнес: накладные расходы и операционные расходы. Операционные расходы – это расходы, которые предприятие несет в результате своей обычной деятельности. С другой стороны, накладные расходы — это затраты на ведение бизнеса.

Операционные расходы – это расходы, которые предприятие несет в результате своей обычной деятельности. С другой стороны, накладные расходы — это затраты на ведение бизнеса.

Расходы можно разделить на несколько различных типов, включая затраты на оборудование, запасы и затраты на оборудование. Эти деловые расходы можно разделить на накладные или операционные расходы, каждый из которых зависит от характера ведения бизнеса.

Ключевые выводы

- Операционные расходы являются результатом обычных операций предприятия, таких как материалы, рабочая сила и оборудование, задействованные в производстве.

- Накладные расходы — это затраты на ведение бизнеса, включая аренду, страховку и коммунальные услуги.

- Операционные расходы необходимы для ведения бизнеса, и их нельзя избежать.

- Накладные расходы следует регулярно пересматривать, чтобы повысить рентабельность.

Операционные расходы

Операционные расходы несет компания в ходе своей обычной хозяйственной деятельности. Это означает, что эти расходы необходимы, и их нельзя избежать, поскольку они помогают бизнесу продолжать работу. Операционные расходы также называют операционными расходами.

Это означает, что эти расходы необходимы, и их нельзя избежать, поскольку они помогают бизнесу продолжать работу. Операционные расходы также называют операционными расходами.

Эти расходы отражаются в отчете о прибылях и убытках и являются компонентами операционных доходов. Большинство отчетов о прибылях и убытках исключают процентные расходы и налоги на прибыль из операционных расходов.

Примеры операционных расходов включают материалы, рабочую силу и оборудование, используемые для производства продукта или предоставления услуги. Например, операционные расходы предприятия по розливу газированных напитков могут включать стоимость алюминия для банок, стоимость оборудования и затраты на оплату труда.

Сокращение операционных расходов может дать компаниям конкурентное преимущество. Это также может увеличить их прибыль, что может быть благом для инвесторов. Но у сокращения операционных расходов может быть и обратная сторона, которая может повредить прибыльности компании. Сокращение штата (и, следовательно, заработной платы) может помочь снизить операционные расходы компании. Но, сокращая персонал, компания может нанести ущерб своей производительности и, следовательно, своей прибыльности.

Сокращение штата (и, следовательно, заработной платы) может помочь снизить операционные расходы компании. Но, сокращая персонал, компания может нанести ущерб своей производительности и, следовательно, своей прибыльности.

Один из способов определить операционные расходы для конкретного бизнеса — подумать об издержках, устраненных за счет остановки производства на определенный период времени. Например, даже несмотря на то, что производство по розливу газированных напитков в приведенном выше примере может быть остановлено, оно все равно должно платить арендные платежи за объект.

Накладные расходы

Накладные расходы — это прочие затраты, не связанные с трудом, прямыми материалами или производством. Они представляют собой более статические затраты и относятся к общим бизнес-функциям, таким как оплата бухгалтерского персонала и расходы на оборудование.

Эти расходы, как правило, продолжаются независимо от того, приносит ли бизнес какой-либо доход. В отличие от операционных расходов, эти расходы являются фиксированными, то есть они могут быть одинаковыми с течением времени.

В приведенном выше сценарии с заводом по розливу газированных напитков арендные платежи по объекту по-прежнему подлежат уплате, даже если на объекте не ведется текущее производство. Таким образом, затраты на оборудование относятся к накладным расходам. Кроме того, компания по-прежнему несет другие деловые расходы, такие как страховые выплаты и заработная плата административных и управленческих работников.

Они также могут быть полупеременными, поэтому суммы, которые необходимо заплатить, могут незначительно меняться со временем. Коммунальные услуги являются одним из примеров. Стоимость электроэнергии может меняться в зависимости от использования. Если содовая компания увеличит производство, ей придется платить больше за электроэнергию.

Накладные расходы также включают маркетинговые и другие расходы, связанные с реализацией продукции. Для производителя газированных напитков это включает коммерческую рекламу, вывески в розничных проходах и рекламные расходы. Эти затраты все еще остаются, если производство останавливается на короткий период времени.

Эти расходы можно классифицировать в зависимости от того, где они вписываются в бизнес. Они могут включать:

- Административные расходы

- Общехозяйственные накладные расходы

- Исследовательские накладные расходы

- Транспортные расходы

- Производственные общепроизводственные расходы

- Шаг стоит

Компании должны учитывать накладные расходы, чтобы определить свою чистую прибыль.

Компании должны регулярно пересматривать эти затраты, чтобы определить, как повысить прибыльность. Если дела идут медленно, сокращение накладных расходов обычно становится самым простым способом сократить расходы. Компании могут пересматривать контракты на потребление электроэнергии, Интернет и использование телефона сотрудниками на предмет скидок или, в некоторых случаях, могут даже обращаться к контрактному персоналу вместо штатных сотрудников, что обычно обходится дешевле, поскольку при найме независимых подрядчиков льготы не требуются. .

.

Итог

Накладные и операционные расходы — это два типа затрат, которые предприятия должны нести для ведения своего бизнеса. Разница между ними заключается в типах затрат, которые классифицируются под ними. Накладные расходы связаны с общим бизнесом, достаточно фиксированы и могут часто пересматриваться для внесения корректировок. Эксплуатационные расходы — это прямые затраты, необходимые для производства продукта или услуги, и их трудно избежать.

Что это означает в бизнесе, основные типы и примеры

Что такое накладные расходы?

Накладные расходы относятся к текущим деловым расходам, не связанным напрямую с созданием продукта или услуги. Это важно для целей составления бюджета, а также для определения того, сколько компания должна взимать за свои продукты или услуги, чтобы получать прибыль. Короче говоря, накладные расходы — это любые расходы, понесенные для поддержки бизнеса, но не связанные напрямую с конкретным продуктом или услугой.

Ключевые выводы

- Накладные расходы относятся к текущим затратам на ведение бизнеса, но исключают прямые затраты, связанные с созданием продукта или услуги.

- Накладные расходы могут быть постоянными, переменными или комбинированными.

- Существуют различные категории накладных расходов, например, административные накладные расходы, которые включают расходы, связанные с управлением бизнесом.

- В отчете о прибылях и убытках отражаются накладные расходы.

Надбавка

Понимание надбавки

Компания должна платить накладные расходы на постоянной основе, независимо от того, сколько или мало она продает. Например, у предприятия, предоставляющего услуги, с офисом есть накладные расходы, такие как арендная плата, коммунальные услуги и страхование , которые добавляются к прямым затратам (например, на оплату труда и расходные материалы) на предоставление своих услуг.

Расходы, связанные с накладными расходами, отражаются в отчете о прибылях и убытках компании и напрямую влияют на общую прибыльность бизнеса. Компания должна учитывать накладные расходы, чтобы определить свою чистую прибыль, также называемую чистой прибылью. Чистая прибыль рассчитывается путем вычитания всех производственных и накладных расходов из чистой выручки компании, также называемой верхней строкой.

Компания должна учитывать накладные расходы, чтобы определить свою чистую прибыль, также называемую чистой прибылью. Чистая прибыль рассчитывается путем вычитания всех производственных и накладных расходов из чистой выручки компании, также называемой верхней строкой.

Типы накладных расходов

Накладные расходы могут быть фиксированными, то есть они всегда одинаковы, или переменными, то есть они увеличиваются или уменьшаются в зависимости от уровня активности бизнеса. Накладные расходы также могут быть полупеременными, то есть компания берет на себя часть расходов, несмотря ни на что, а другая часть зависит от уровня деловой активности.

Фиксированные служебные данные

Постоянные накладные расходы — это накладные расходы, которые остаются постоянными в течение длительного периода времени и не меняются по мере того, как бизнес-активность колеблется. Независимо от того, растет бизнес или замедляется, постоянные накладные расходы остаются неизменными. Примеры включают арендную плату, амортизацию, страховые взносы, заработную плату офисного персонала. и стоимость лицензий.

и стоимость лицензий.

Переменные надбавки

Переменные накладные расходы состоят из накладных расходов, которые меняются в зависимости от деловой активности. Это накладные расходы, которые не являются статическими. По мере роста деловой активности растут и переменные накладные расходы. По мере замедления деловой активности переменные накладные расходы уменьшаются. Примеры включают офисное оборудование, транспортные и почтовые расходы, маркетинг, судебные издержки и техническое обслуживание.

Полупеременная надбавка

Полупеременные накладные расходы представляют собой комбинацию постоянных и переменных накладных расходов, когда некоторые затраты возникают независимо от деловой активности, но могут также увеличиваться при росте деловой активности. Примеры полупеременных накладных расходов включают комиссионные и коммунальные платежи. За коммунальные услуги взимается базовая сумма, а остальные платежи основаны на использовании.

Другие типы

Другие категории накладных расходов могут быть уместны в зависимости от бизнеса. Например, накладные расходы могут относиться к различным операционным категориям. Общие и административные накладные расходы традиционно включают расходы, связанные с общим управлением и администрированием компании, такие как потребность в бухгалтерах, человеческих ресурсах и администраторах.

Например, накладные расходы могут относиться к различным операционным категориям. Общие и административные накладные расходы традиционно включают расходы, связанные с общим управлением и администрированием компании, такие как потребность в бухгалтерах, человеческих ресурсах и администраторах.

Накладные расходы относятся к деятельности, связанной с маркетингом и продажей товара или услуги. Это могут быть печатные материалы и телевизионные рекламные ролики, а также комиссии торгового персонала. Также применяются другие категории, такие как накладные расходы на исследования, накладные расходы на техническое обслуживание, производственные накладные расходы или накладные расходы на транспортировку.

Примеры накладных расходов

Некоторыми распространенными примерами накладных расходов, которые компании должны брать на себя, являются арендная плата, коммунальные услуги, административные расходы, страхование и льготы для сотрудников.

Аренда и коммунальные услуги

Примером накладных расходов являются расходы, связанные с содержанием офиса или производственных площадей, которые компании должны нести для ведения своего бизнеса. Это включает в себя арендную плату, а также коммунальные услуги, такие как вода, газ, электричество, интернет и телефонная связь. Дополнительные расходы, такие как подписка на платформы виртуальных встреч, такие как Zoom (ZM), также должны быть учтены в накладных расходах компании.

Это включает в себя арендную плату, а также коммунальные услуги, такие как вода, газ, электричество, интернет и телефонная связь. Дополнительные расходы, такие как подписка на платформы виртуальных встреч, такие как Zoom (ZM), также должны быть учтены в накладных расходах компании.

Административные расходы

Административные расходы часто являются одним из самых дорогих аспектов накладных расходов компании. Сюда могут входить затраты на оснащение офиса необходимыми расходными материалами, заработная плата сотрудников офиса, а также внешние юридические и аудиторские сборы. Административные расходы могут варьироваться от поставки туалетной бумаги в офисный туалет до найма внешней аудиторской фирмы для обеспечения соблюдения компанией отраслевых норм.

Страхование

В зависимости от компании, предприятия должны иметь множество различных видов страхования, чтобы работать должным образом. Они могут включать в себя базовое страхование имущества для защиты физических активов компании от пожара, наводнения или кражи, а также страхование профессиональной ответственности, медицинское страхование ее сотрудников и страхование автомобилей для любых транспортных средств, принадлежащих компании. Хотя ни одна из этих затрат не связана напрямую с получением дохода для компании за счет предоставления товара или услуги, бизнес часто по закону обязан приобретать эти различные виды страхования, если он хочет работать в большинстве юрисдикций.

Хотя ни одна из этих затрат не связана напрямую с получением дохода для компании за счет предоставления товара или услуги, бизнес часто по закону обязан приобретать эти различные виды страхования, если он хочет работать в большинстве юрисдикций.

Льготы для сотрудников

Многие крупные компании предлагают своим сотрудникам ряд преимуществ, таких как обеспечение их офисов кофе и закусками, предоставление скидок в тренажерном зале, проведение корпоративных выездных мероприятий и служебных автомобилей. Все эти расходы считаются накладными, поскольку они не имеют прямого влияния на товары или услуги предприятия.

Особые указания

Накладные расходы обычно относятся к общим расходам, то есть относятся к деятельности компании в целом. Обычно она накапливается в виде единовременной суммы, после чего ее можно выделить конкретному проекту или отделу на основе определенных факторов затрат. Например, используя калькуляцию затрат по видам деятельности, компания, предоставляющая услуги, может распределять накладные расходы на основе действий, выполненных в каждом отделе, таких как печать или канцелярские товары.

Почему важны накладные расходы?

Накладные расходы важны, потому что это расходы на ведение вашего бизнеса. Понимание и правильное управление накладными расходами, особенно их отношение к результатам вашего бизнеса, поможет обеспечить прибыльность вашего бизнеса и получить максимальную прибыль от продаж.

Какие существуют виды накладных расходов?

Вообще говоря, накладные расходы можно разделить на три основных типа. Постоянные накладные расходы включают в себя расходы, которые постоянно остаются одинаковыми во времени. К ним можно отнести арендную плату и амортизацию основных средств. К переменным накладным расходам относятся затраты, которые могут меняться во времени, например, стоимость доставки. Полупеременные затраты представляют собой смесь этих двух. Коммунальные услуги являются примером полупеременных затрат.

Как рассчитываются накладные расходы?

Поскольку накладные расходы часто считаются общими расходами, они накапливаются единовременно.