Изменение или дополнение учетной политики на примерах (бу и ну)

Библиотека Онлайн школы «СтаньГлавбухом»!

Материал к Уроку №2. «Учетная политика».

Ситуация. Организацией в учетной политике для целей бухгалтерского учета сделана неверная ссылка на применяемый нормативный акт по учету основных средств, а также не закреплен график документооборота.

В учетной политике для целей налогового учета не указано на применение «Правила 5%».

Будет ли корректировка указанной информации в учеnной политике изменением учетной политики.

Ответ.

Бухгалтерский учет

Правила формирования (выбора или разработки) и раскрытия учетной политики организаций, являющихся юридическими лицами по законодательству РФ установлены Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утв. Приказом Минфина РФ от 06.10.2008г. № 106н. (п.1)

Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации. (п.2)

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации. (п.2)

Учетная политика организации формируется лицом, на которое возложено ведение бухгалтерского учета организации и утверждается руководителем организации.

При этом утверждаются, в т.ч.:

…..

правила документооборота и технология обработки учетной информации;

порядок контроля за хозяйственными операциями;

другие решения, необходимые для организации бухгалтерского учета. (п.4)

В п. 10 ПБУ 1/2008 приведен перечень случаев изменения учтенной политики.

Так в п. 10 указано следующее:

«Изменение учетной политики организации может производиться в случаях:

— изменения законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету;

— разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает повышение качества информации об объекте бухгалтерского учета;

Применение нового способа ведения бухгалтерского учета предполагает повышение качества информации об объекте бухгалтерского учета;

— существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

В п.8-15 также указано, что изменение учтенной политики

— подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями, стандартами и т.п.) организации,

— производится с начала отчетного года.

Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, оцениваются в денежном выражении и отражаются в бухгалтерском учете и отчетности ретроспективно, если иной порядок не установлен нормативными актами.

Также такие изменения учетной политики подлежат обособленному раскрытию в бухгалтерской отчетности.

В Определении ВАС РФ от 28.02.2013 № ВАС-1483/13 установлено, что организации не вправе по своему усмотрению изменять учетную политику и распространять новый порядок учетной политики на отношения, возникшие в период, предшествовавший внесению в нее изменений.

Из приведенных положений ПБУ 1/2008 видно, что изменение учтенной политики – это не любые изменения, а четко указанные в п. 10.

Кроме того, в п.6. ПБУ 1/2008 указано, что учетная политика организации должна обеспечивать требование приоритета содержания перед формой (т.е., отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования).

В случае, если Организация фактически применяет способы и методы бухгалтерского учета, но в учетной политике эти способы не указаны, либо приведены ссылки на недействующие нормативные акты, допущены иные описки или ошибки, не влияющие на финансовое положение и финансовый результат хозяйственных операций, по нашему мнению, имеет место не изменение учтенной политики для целей бухгалтерского учета, а исправление ошибки в документальном оформлении учетной политики.

Данные ошибки могут быть исправлены путем дополнения положений учтенной политики необходимыми норами и информацией.

Оформить их необходимо организационно-распорядительной документацией (приказами, распоряжениями и пр.).

При этом целесообразно избегать понятия «Изменения учетной политики».

В Приказе руководителя целесообразно указать, что вносятся дополнения в учетную политику или исправление технических ошибок.

Данные дополнения/исправления учетной политики могут быть произведены в течение отчетного периода.

(Вывод применим к ситуациям, когда исправляются технические ошибки, т.е., не пересматриваются сроки полезного использования, правила формирования первоначальной стоимости иные способы учета).

Налоговый учет

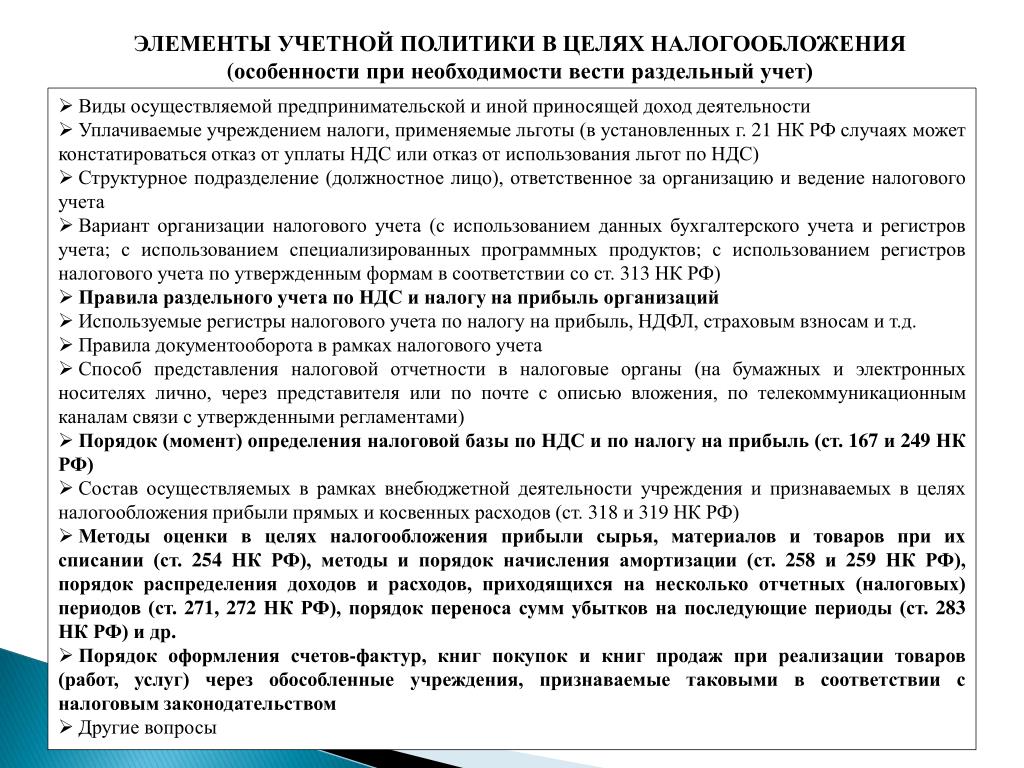

П.2 ст. 11 НК РФ указан, что учетная политика для целей налогообложения — выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. (ст. 313 НК РФ).

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения (ст. 314 НК РФ).

П. 12 ст. 167 указано, что принятая организацией учетная политика для целей налогообложения утверждается соответствующими приказами, распоряжениями руководителя организации.

Учетная политика для целей налогообложения применяется с 1 января года, следующего за годом утверждения ее соответствующим приказом, распоряжением руководителя организации.

Также в ст. 313 НК РФ указано, что изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае

— изменения законодательства о налогах и сборах или

-применяемых методов учета.

Решение о внесении изменений в учетную политику для целей налогообложения принимается

-при изменении применяемых методов учета — с начала нового налогового периода,

-при изменении законодательства о налогах и сборах — не ранее чем с момента вступления в силу изменений норм указанного законодательства.

Из приведенных норм следует, что в налоговом учете в части изменения учетной политики действуют положения, подобные положениям ПБУ 1/2008.

Также речь идет об изменениях учетной политики и приведен закрытый перечень таких изменений.

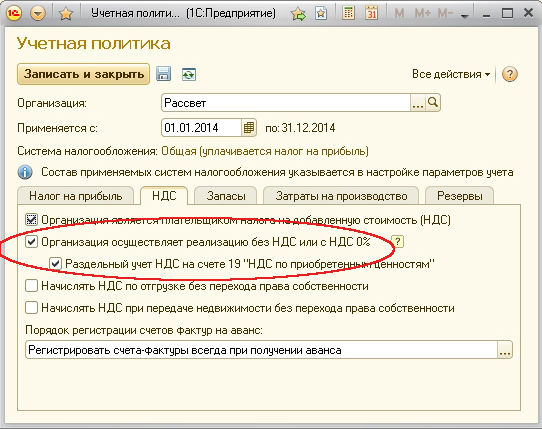

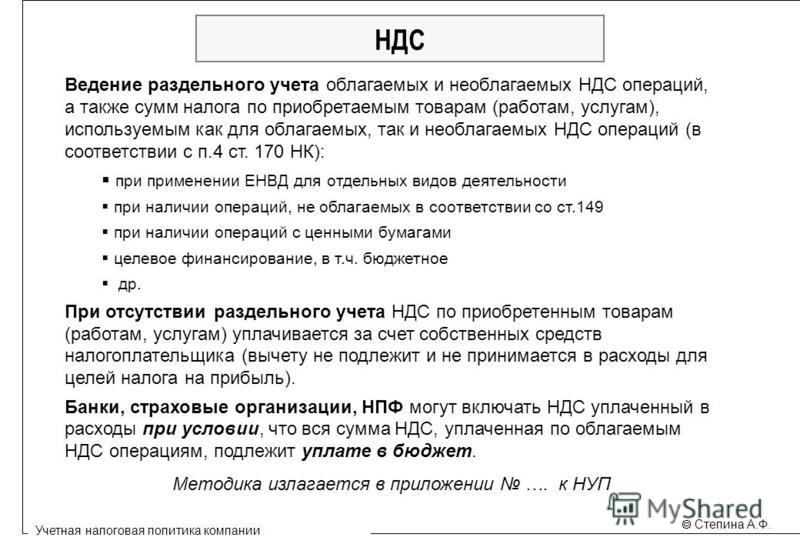

Однако, по нашему мнению, могут возникнуть налоговые риски, в части раздельного учета НДС и применения правила 5%.

Так, п. 4 ст. 170 НК РФ указано, что налогоплательщик вправе не применять положения абзаца четвертого настоящего пункта к тем налоговым периодам, в которых доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5 процентов общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав. При этом указанные в абзаце четвертом настоящего пункта суммы налога, предъявленные таким налогоплательщикам продавцами товаров (работ, услуг), имущественных прав в указанном налоговом периоде, подлежат вычету в соответствии с порядком, предусмотренным статьей 172 настоящего Кодекса.

При этом указанные в абзаце четвертом настоящего пункта суммы налога, предъявленные таким налогоплательщикам продавцами товаров (работ, услуг), имущественных прав в указанном налоговом периоде, подлежат вычету в соответствии с порядком, предусмотренным статьей 172 настоящего Кодекса.

Т.е., из буквального смысла указанной нормы следует, что налогоплательщик должен сделать выбор (применяет или не применяет данное положение) и свой выбор зафиксировать учетной политике.

Аналогичное правило действует в отношении организации раздельного учета НДС.

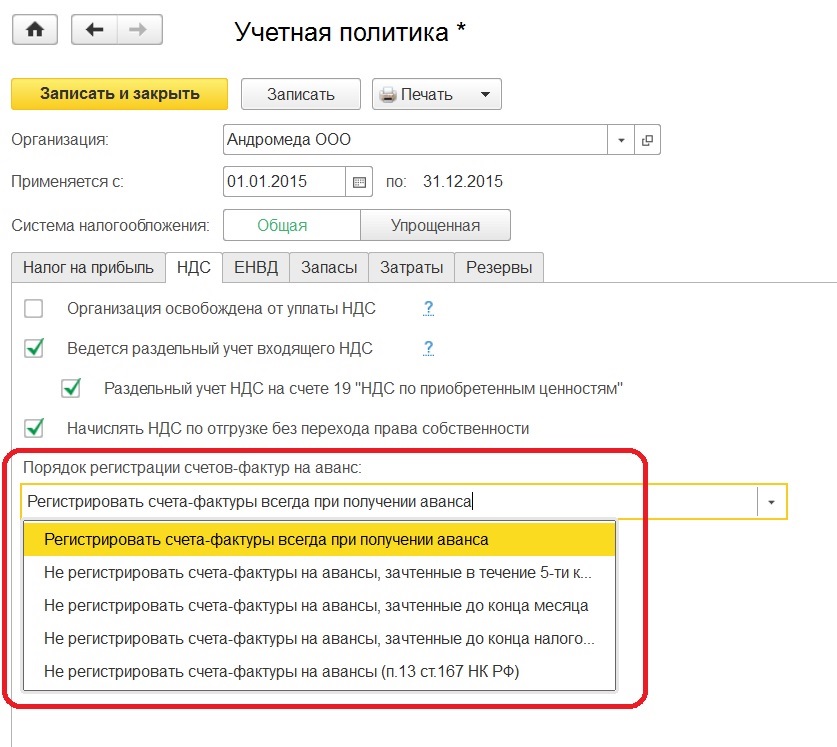

Согласно положениям ст. 313 НК и п.12 ст. 167 НК РФ этот выбор дожжен быть отражен в учетной политике, утвержденной приказом руководителя в году предшествующем тому году, с которого планируется начать применение данного способа учета.

По «правилу 5%» нам не удалось найти судебную практику. Однако о наличии риска может свидетельствовать судебная практика по схожим ситуациям.

Например, из Постановления Арбитражного суда ВСО от 10. 08.2015г. № Ф02-3982/2015, Ф02-3991/2015 по делу № А78-8412/2014[1] следует, что отражение в учетной политике, составленной в феврале текущего года, права на формирование резерва по отпускам в налоговом учете недопустимо из-за несоблюдения приведенного выше требования о фиксации указанных условий в учетной политике в году, предшествующему году применения указанного права.

08.2015г. № Ф02-3982/2015, Ф02-3991/2015 по делу № А78-8412/2014[1] следует, что отражение в учетной политике, составленной в феврале текущего года, права на формирование резерва по отпускам в налоговом учете недопустимо из-за несоблюдения приведенного выше требования о фиксации указанных условий в учетной политике в году, предшествующему году применения указанного права.

В Постановлении Арбитражного суда СКО от 15.02.2018г. № Ф08-11105/2017 по делу № А32-9385/2017 указано, что налоговое законодательство не устанавливает правила раздельного учета НДС, уплаченного при приобретении товаров (работ, услуг). В связи с чем, применяя положения п. 4 ст. 170 НК РФ, налогоплательщик, с учетом особенностей своей деятельности, должен самостоятельно разработать порядок раздельного учета «входного» налога и методику его распределения в зависимости от вида операции по реализации. Методика распределения устанавливается в учетной политике организации.

В связи с вышеизложенным рекомендуем в части раздельного учета по НДС применения правила 5% изменения в учтенную политику вносить в порядке, указанном в п. 12 ст. 167 НК РФ (т.е., утвердить приказом руководителя до 31 декабря года, предшествующего году, с которого начинается применение раздельного учета по НДС).

12 ст. 167 НК РФ (т.е., утвердить приказом руководителя до 31 декабря года, предшествующего году, с которого начинается применение раздельного учета по НДС).

В периоде, на который приходится отсутствие данного положения в учетной политике, целесообразно оформить расчеты соблюдения правила 5%. Это может косвенно свидетельствовать о том, что Организация фактически сделала свой выбор в сторону применения данного положения.

В части исправления ссылки на неверный нормативный документ в учетной политике для целей налогового учета (при условии, что сами способы учета, в т.ч., сроки полезного использования ОС и т.п. не изменяются), а также в части оформления графика документооборота, по нашему мнению, указанные дополнения в учтенные политики для целей налогового учета могут быть сделаны в течение года.

Обращаем внимание Организации на то, что в связи с отсутствием официальных разъяснений проверяющие могут занять иную позицию по рассматриваемому вопросу.

[1] Определением Верховного Суда РФ от 26.11.2015 N 302-КГ15-14942 отказано в передаче дела N А78-8412/2014 в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра в порядке кассационного производства данного постановления

что это такое, ее элементы и правила формирования, пример

Закон допускает разные способы ведения бухгалтерского и налогового учета, и если компания не зафиксирует для себя, по каким правилам она ведет учет, может возникнуть путаница. Один месяц можно посчитать так, следующий по-другому — появились бы ошибки в бухгалтерии и вопросы от налоговой. Чтобы не попасть в такую ситуацию, в начале работы нужно составить учетную политику и прописать в ней правила ведения учета, которыми компания обязуется руководствоваться.

Рассказываем, на что ориентироваться при формировании учетной политики организации и как ее составить.

Что такое учетная политика компании и кто должен ее составлять

Учетная политика — внутренний документ организации, в котором прописано, по каким правилам бизнес ведет бухгалтерский и налоговый учет. Например, в случае с бухгалтерским учетом — кто его ведет, какие формы документов используются, как часто формируется промежуточная отчетность и проводится инвентаризация.

Например, в случае с бухгалтерским учетом — кто его ведет, какие формы документов используются, как часто формируется промежуточная отчетность и проводится инвентаризация.

Что такое инвентаризация

Компания может заранее решить, как удобнее и выгоднее вести учет в ее сфере, и не задумываться об этом каждый раз.

Учетную политику для налогового учета должны составлять все компании и ИП, а для бухгалтерского — только компании. Срок, за который нужно составить учетную политику, — 90 дней со дня регистрации бизнеса.

Правила формирования учетной политики

| Для бухгалтерского учета | Для налогового учета | |

|---|---|---|

| Кто обязан составлять | Компании | Компании и ИП |

| Крайний срок для составления учетной политики | 90 дней со дня открытия | Последний день квартала, в котором открыли бизнес |

Без запроса от налоговой сдавать учетную политику никуда не нужно, это внутренний документ. Но при проверке налоговая может потребовать учетную политику, чтобы убедиться, что бизнес не использует закон каждый раз по-разному для своей выгоды.

Но при проверке налоговая может потребовать учетную политику, чтобы убедиться, что бизнес не использует закон каждый раз по-разному для своей выгоды.

Что такое выездная налоговая проверка и как к ней подготовиться

Как составить учетную политику

В учетной политике нужно обозначить правила по тем операциям, которые уже встречаются в работе или встретятся в ближайшем будущем. Это прикладной документ, в нем не обязательно описывать все теоретически возможные ситуации. Если у бизнеса появится новый вид деятельности, учетную политику можно будет дополнить.

К учетной политике для бухгалтерского учета есть четкие требования. Для налогового учета требований к оформлению учетной политики нет, обычно к ней применяют бухгалтерские правила.

Требования к учетной политике для бухучета — в ПБУ 1/2008

Если в нормативных актах предусмотрено несколько способов учета, нужно выбрать один и прописать его в учетной политике. Если вариант только один, его можно не указывать.

Закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

Если компания не нашла в нормативных документах способ для своей ситуации, правила нужно будет установить самостоятельно. Но если способ уже описан в законе или подзаконных актах, разрабатывать свой вариант для аналогичной ситуации нельзя.

Обычно бухгалтер или главный бухгалтер просчитывает подходящие для компании варианты и составляет учетную политику.

Общие положения о налоговом учете — ст. 313 НК РФ

Можно найти примеры учетной политики в интернете, но нет смысла использовать чужие документы целиком. Это индивидуальные правила, которые составляют под особенности и потребности конкретной организации.

Что такое амортизация

Две компании купили автомобили для своих бизнес-задач. Одна пользуется автомобилем постоянно, ей будет удобно выбрать линейный метод амортизации — поделить стоимость автомобиля на срок эксплуатации и ежемесячно учитывать в расходах. Другая редко использует автомобиль и решила списывать стоимость пропорционально пробегу.

Если автомобилем не пользовались, в расходах показать нечего.

Если одна компания использует учетную политику другой, она потеряет выгоду.

Чужую учетную политику можно использовать только как пример, чтобы сориентироваться, в какой форме ее составляют и на что стоит обратить внимание.

Как составить учетную политику для целей бухгалтерского учета

Вот список нормативных документов, на которые нужно опираться при выборе способов учета:

- закон «О бухгалтерском учете»;

- положения по бухгалтерскому учету;

- федеральные стандарты по бухгалтерскому учету.

Как мы уже говорили, учетная политика составляется индивидуально для конкретной организации, поэтому универсального общего примера нет. Рассмотрим пункты, которые чаще всего прописывают в этом разделе.

| Раздел | Что нужно указать |

|---|---|

| Как ведется учет | В специализированной программе, в Excel или на бумаге |

| Форма первичных учетных документов | На типовых бланках или собственных. Собственные бланки нужно распечатать и приложить к учетной политике Собственные бланки нужно распечатать и приложить к учетной политике |

| Форма бухгалтерской отчетности | Полная или упрощенная, если бизнес числится в реестре малого предпринимательства |

| Учет основных средств | Лимит первоначальной стоимости основных средств Каким способом начисляют амортизацию Как учитываются затраты на ремонт основных средств |

| Учет резервов | Как формируются и расходуются резервы. Например, резерв по сомнительным долгам, предстоящих расходов на ремонт основных средств, на оплату отпусков и выплату вознаграждения за выслугу лет |

| Учет доходов и расходов | Как учитывается арендная плата Как учитываются кредиты и займы |

| Уровень существенности ошибки | Что считать значимым нарушением учета |

Оформить эти правила можно в виде таблицы или пунктов списка.

Loading…

Пунктов может быть столько, сколько потребуется, чтобы предусмотреть все особенности работы компанииВ учетной политике можно сразу указывать закон или акт, на основании которых выбрали такой вариант, но это не обязательно.

Как составить учетную политику для целей налогообложения

В учетной политике для налогообложения нужно указать систему налогообложения и в ситуациях, где есть несколько вариантов учета, прописать тот, который выбрали ИП или компания.

| Раздел | Что можно указать |

|---|---|

| Источники данных для налогового учета | Бухгалтерские регистры или регистры, составленные самостоятельно, — в таком случае их нужно приложить к учетной политике |

| Метод признания доходов и расходов | По начислению или кассовый Если по закону для вашей системы налогообложения подходит только кассовый метод, прописывать это не нужно |

| Что считать прямыми расходами | Например, считается ли расходом доставка товара до склада |

| Способ уплаты авансовых платежей для налога на прибыль | Квартальные, ежемесячные или исходя из фактической прибыли |

| Учет материалов при списании | По себестоимости единицы, по средней себестоимости или методом ФИФО, то есть в хронологическом порядке |

| Учет НДС | Если есть операции, которые не облагаются НДС, нужно прописать раздельное ведение учета по ним |

Бывает, что только часть деятельности облагается НДС. Например, частная клиника оказывает медицинские услуги и услуги косметолога. Медицинские услуги не облагаются НДС, а косметологические — облагаются. Порядок ведения раздельного учета нужно будет указать в учетной политике.

Например, частная клиника оказывает медицинские услуги и услуги косметолога. Медицинские услуги не облагаются НДС, а косметологические — облагаются. Порядок ведения раздельного учета нужно будет указать в учетной политике.

Все про НДС в одной статье

Loading…

Если нужно прописать много нюансов, можно отдельно выделить подразделы для конкретных налоговКак утвердить учетную политику

После составления учетной политики нужно ее утвердить — это делают ИП или руководитель компании. Для этого издают приказ.

Loading…

Учетная политика будет обозначена как приложение к приказу. Аналогичный приказ нужно составить и для учетной политики для целей налогообложенияУтверждение учетной политики происходит один раз, а потом ее только изменяют или дополняют по мере надобности. Если компания решит, что удобнее будет вести учет по другим правилам, на следующий год учетную политику можно поменять.

Изменить учетную политику в течение года нельзя — нужно дождаться конца года. Но документ можно дополнить, если на это есть законные обоснования — например, если у бизнеса добавился вид деятельности или произошли изменения в законодательстве. Такая ситуация считается дополнением, а не изменением учетной политики.

Но документ можно дополнить, если на это есть законные обоснования — например, если у бизнеса добавился вид деятельности или произошли изменения в законодательстве. Такая ситуация считается дополнением, а не изменением учетной политики.

Что будет, если работать без учетной политики

Если налоговая при проверке потребовала учетную политику, а у бизнеса ее не оказалось, можно получить штрафы.

Непредоставление сведений — ст. 126 НК РФ

Штраф за непредоставление документа — 200 ₽.

Если окажется, что документа нет, налоговая может посчитать, что была занижена налоговая база. В таком случае штраф — 20% от суммы неуплаченного налога, но не менее 40 000 ₽.

Грубые нарушения учета доходов и расходов — ст. 120 НК РФ

Loading…

Каковы некоторые примеры налога на добавленную стоимость (НДС)?

Налог на добавленную стоимость (НДС) — это налог на потребление, который повторно взимается с продукта в каждой точке продажи, в которой была добавлена стоимость.

В конечном итоге НДС платит розничный потребитель. Покупатель на каждом более раннем этапе производства продукта возмещает НДС последующим покупателем в цепочке. НДС обычно используется в европейских странах. В США не используется система НДС.

НДС обычно выражается в процентах от общей стоимости. Например, если товар стоит 100 долларов и НДС 15%, потребитель платит продавцу 115 долларов. Торговец оставляет у себя 100 долларов и перечисляет 15 долларов правительству.

Ключевые выводы

- Налог на добавленную стоимость (НДС) уплачивается на каждом этапе производства продукта от продажи сырья до его окончательной покупки потребителем.

- Каждая оценка используется для возмещения расходов предыдущему покупателю в цепочке.

Таким образом, налог в конечном итоге платит потребитель.

Таким образом, налог в конечном итоге платит потребитель. - Оппоненты говорят, что это несправедливо по отношению к потребителям с низким доходом, которые должны тратить большую часть своего дохода на НДС, чем более состоятельные потребители.

- Сторонники говорят, что это препятствует уклонению от уплаты налогов, предоставляя бумажный или электронный след налогов для каждого продукта.

НДС в сравнении с налогом с продаж

Систему НДС часто путают с национальным налогом с продаж. Но налог с продаж взимается только один раз — в конечном пункте покупки потребителем. Таким образом, только розничный покупатель когда-либо платит.

Система НДС основана на счетах-фактурах и взимается в нескольких точках во время производства готовой продукции. Каждый раз, когда добавляется стоимость, производится продажа, собирается налог и перечисляется правительству.

Пример НДС

Пример 10% НДС в производственной цепочке может быть следующим:

Производитель электронных компонентов закупает сырье из различных металлов у дилера. Торговец металлами является продавцом на данном этапе производственной цепочки. Дилер взимает с производителя 1 доллар плюс 10 центов НДС, а затем отправляет 10% НДС правительству.

Торговец металлами является продавцом на данном этапе производственной цепочки. Дилер взимает с производителя 1 доллар плюс 10 центов НДС, а затем отправляет 10% НДС правительству.

Производитель использует сырье для создания электронных компонентов, которые затем продает компании-производителю сотовых телефонов за 2 доллара плюс НДС в размере 20 центов. Производитель отправляет 10 центов собранного им НДС правительству, а оставшиеся 10 центов оставляет себе, что компенсирует ему НДС, который он ранее уплатил торговцу металлами.

Производитель сотовых телефонов добавляет стоимость, производя свои мобильные телефоны, которые он затем продает розничному продавцу сотовых телефонов за 3 доллара плюс НДС в размере 30 центов. Он платит 10 центов НДС правительству. Остальные 20 центов возмещают производителю сотовых телефонов НДС, уплаченный им производителю электронных компонентов.

Наконец, розничный продавец продает телефон потребителю за 5 долларов плюс НДС в размере 50 центов, из которых 20 центов выплачиваются правительству, а остальная часть остается в качестве возмещения ранее уплаченного НДС.

НДС, уплачиваемый в каждой точке продажи по пути, составляет 10% от стоимости, добавленной продавцом.

НДС в Соединенном Королевстве

Стандартный НДС в Великобритании с 2011 года составляет 20%.

Ставка снижена до 5% на некоторые покупки, такие как детские автокресла и электроэнергия для дома. На некоторые товары, такие как продукты питания и детская одежда, НДС не распространяется. Финансовые и имущественные операции также освобождены.

Аргументы в пользу НДС

Те, кто выступает за налогообложение добавленной стоимости, утверждают, что система НДС препятствует попыткам избежать уплаты налогов. Тот факт, что НДС взимается (и регистрируется) на каждом этапе производства, способствует соблюдению налоговых требований и препятствует работе на подпольном рынке.

Чтобы производители и поставщики получали кредит за уплату НДС со своих вложений, они несут ответственность за взимание НДС с исходящих товаров: товаров, которые они создают или продают.

У розничных предприятий есть стимул взимать налог со своих клиентов, поскольку это единственный способ для них получить кредит на НДС, который они должны были заплатить при оптовой покупке своих товаров.

Лучше, чем скрытый налог

НДС также, возможно, лучше, чем так называемые скрытые налоги. Это налоги, которые потребители платят, даже не подозревая о них, например, налоги на бензин и алкоголь. В США это надбавки к налогам с продаж, но они не детализированы.

Поскольку они взимаются по одному и тому же проценту со многих или большинства продуктов и услуг, считается, что НДС оказывает меньшее влияние на отдельные экономические решения, чем подоходный налог.

Тем не менее, он может отразиться на экономике страны. НДС считается эффективным способом ускорения роста валового внутреннего продукта (ВВП) страны, увеличения налоговых поступлений и устранения дефицита государственного бюджета.

Аргументы против НДС

Противники НДС утверждают, что он несправедливо обременяет людей с более низкими доходами.

В отличие от прогрессивного подоходного налога, такого как система США, в которой лица с более высоким доходом платят более высокий процент налогов, НДС является фиксированным налогом: все потребители, независимо от дохода, платят одинаковый процент.

Очевидно, что 20-процентный НДС в Великобритании, например, больше урезает бюджет человека, который зарабатывает меньше денег.

В попытке уменьшить это неравенство доходов большинство стран, в которых действует НДС, включая Канаду и Великобританию, предлагают льготы или скидки на предметы первой необходимости, такие как детская одежда и продукты.

Введение в признание выручки

Выручка является ключевым показателем траектории роста бизнеса. Для инвесторов, банкиров и внутренних руководителей выручка является незаменимой информацией, иллюстрирующей текущее положение компании и перспективы на будущее. Если вы признаете и регистрируете свой доход в соответствии с передовыми методами, ваш бизнес с большей вероятностью будет конкурировать и преуспевать на рынке.

Это руководство предназначено для руководителей предприятий, которым необходимо понять, как соблюдать глобальные принципы и нормы бухгалтерского учета при масштабировании своих компаний. Эти методы признания доходов часто требуются для предприятий, которые намереваются собрать средства или нацелились на получение кредита. Они также необходимы для каждого бизнеса, который хочет принимать стратегические бизнес-решения с точным пониманием доходов.

Вы узнаете разницу между кассовым и методическим учетом, правила и рекомендации по признанию выручки, а также узнаете, как подойти к этому процессу на основе вашей уникальной бизнес-модели. Мы также объясним, как встроенный в Stripe инструмент распознавания выручки может помочь вам упростить и автоматизировать методы бухгалтерского учета.

Общие условия признания выручки

- Методы бухгалтерского учета:

Малый бизнес. По данным Налоговой службы США (IRS), малый бизнес — это любая компания, средний годовой валовой доход которой составляет менее 25 млн долларов США за трехлетний период, предшествующий текущему налоговому году.

Кассовый учет: Подход к бухгалтерскому учету, который регистрирует доходы и расходы при обмене наличными. Он часто используется малыми предприятиями без инвентаря.

Учет по методу начисления: подход к учету, при котором доходы и расходы учитываются в момент их получения или выставления счета, а не в момент получения платежа.

Принцип соответствия: Практика регистрации расходов в течение того же периода, когда получены соответствующие доходы. Эта концепция учета дает более точную картину деятельности компании и является определяющей характеристикой учета по методу начисления (см. выше).

Признание выручки: общепринятый принцип бухгалтерского учета (GAAP), который определяет, когда и как предприятия «признают» или регистрируют выручку в своих бухгалтерских книгах.

- Международное соответствие:

Совет по международным стандартам бухгалтерского учета (IASB): совет независимых экспертов, которые устанавливают стандарты бухгалтерского учета для публичных компаний в 144 странах. Он рекомендует процедуры, используемые почти на всех основных рынках, хотя некоторые страны, такие как США, Индия и Китай, не обязательно им следуют.

Он рекомендует процедуры, используемые почти на всех основных рынках, хотя некоторые страны, такие как США, Индия и Китай, не обязательно им следуют.

Международные стандарты финансовой отчетности (МСФО): набор стандартов и принципов, разработанных Советом по МСФО для обеспечения согласованности между рынками, экономиками, отраслями и предприятиями. Они менее конкретны, чем эквивалент США (GAAP).

МСФО (IFRS) 15: Общие международные рекомендации, разработанные Советом по МСФО для создания согласованного процесса признания выручки для повышения сопоставимости между рынками, отраслями и бизнес-моделями.

- Соответствие требованиям США:

Совет по стандартам финансовой отчетности (FASB): некоммерческая организация, которая устанавливает и поддерживает общие правила бухгалтерского учета (GAAP) в США как для коммерческих компаний, так и для некоммерческих организаций.

Общепринятые принципы бухгалтерского учета (GAAP): группа стандартных правил бухгалтерского учета, требуемых Советом по стандартам финансового учета (FASB) для предприятий, которые не соответствуют определению малого бизнеса IRS в США.

ASC 606: Руководство США, разработанное FASB для создания согласованного процесса признания выручки для повышения сопоставимости между рынками, отраслями и бизнес-моделями.

- Признание выручки:

Пятиэтапная модель признания выручки: формальный пятиэтапный процесс признания выручки, как указано в ASC 606 и МСФО 15. своего коммерческого контракта.

Цена сделки: сумма обязанности к исполнению, включая скидки и права потребителя, особенно в отношении возвратов и возмещений.

Разница между кассовым методом и методом начисления

Существует два основных способа управления финансами и оценки налоговых обязательств: кассовый учет и учет по методу начисления. В зависимости от типа бизнеса, которым вы управляете, и размера ваших операций, один метод может работать лучше, чем другой.

В США IRS требует, чтобы предприятия с доходом более 25 миллионов долларов¹ и публично торгуемые компании работали по методу начисления. Этот метод также соответствует Международным стандартам финансовой отчетности (МСФО), которые определяют стандарты бухгалтерского учета по всему миру. Инвесторы также хотят видеть отчеты о доходах, соответствующие учету по методу начисления, чтобы обеспечить точное представление о результатах. Такой подход обеспечивает согласованность во времени и возможность сравнивать различные предприятия.

Этот метод также соответствует Международным стандартам финансовой отчетности (МСФО), которые определяют стандарты бухгалтерского учета по всему миру. Инвесторы также хотят видеть отчеты о доходах, соответствующие учету по методу начисления, чтобы обеспечить точное представление о результатах. Такой подход обеспечивает согласованность во времени и возможность сравнивать различные предприятия.

Несмотря на то, что кассовый учет популярен среди индивидуальных предпринимателей и малых предприятий, не имеющих товарно-материальных запасов, учет по методу начисления является стандартом для подавляющего большинства компаний, особенно тех, которые имеют регулярный доход, большие запасы или многократное выполнение заказов.

Кассовый учет

Малые предприятия часто выбирают кассовый учет, потому что он интуитивно понятен и прост. Кассовый учет регистрирует выручку в тот момент, когда она поступает на банковский счет компании, и регистрирует расходы в момент их выплаты. Другими словами, обмен платежами отмечает транзакцию в бухгалтерских книгах компании.

Другими словами, обмен платежами отмечает транзакцию в бухгалтерских книгах компании.

Это означает, что если вы являетесь розничным интернет-магазином и купили одежду у дизайнера на сумму 10 000 долларов в декабре 2021 года, вы считаете расходы на эту дату. Если вы продаете одежду покупателям с наценкой в 20 000 долларов, а их платежи поступают на ваш банковский счет 1 января 2022 года, вы учитываете этот доход на следующий год. Вы заносите выручку в свои бухгалтерские книги 1 января, даже если одежда еще не доставлена покупателям. Когда происходит доставка, вы не регистрируете никакой дополнительной выручки, потому что она уже учтена. Несмотря на то, что кассовый учет является наиболее простым способом управления вашими бухгалтерскими книгами, также нет четких и последовательных рекомендаций, которым могут следовать предприятия. Это также означает, что расходы и соответствующие им доходы не часто совпадают в течение одного и того же периода времени.

Благодаря кассовому учету также легко увидеть снимок денежного потока вашей компании в любой момент. Здесь нет сложной математики, и вы иногда выигрываете от небольшой отсрочки уплаты налогов, учитывая, что вы записываете расходы, когда платите их, но не регистрируете доход, пока он не будет получен от клиента или покупателя. В целом, кассовый учет наиболее актуален для малых предприятий, у которых нет запасов или регулярных доходов.

Здесь нет сложной математики, и вы иногда выигрываете от небольшой отсрочки уплаты налогов, учитывая, что вы записываете расходы, когда платите их, но не регистрируете доход, пока он не будет получен от клиента или покупателя. В целом, кассовый учет наиболее актуален для малых предприятий, у которых нет запасов или регулярных доходов.

Учет по методу начисления

Учет по методу начисления отличается от учета по наличным деньгам, поскольку он учитывает доходы и расходы в момент их получения или выставления счета, а не в момент поступления денег на банковский счет. Например, вы зарегистрируете продажу, когда ваша обязанность к исполнению перед клиентом будет выполнена, а не когда покупатель заплатит.

Допустим, вы работаете в издательстве и предлагаете ежемесячную подписку на журналы. Клиент оплатил счет авансом в декабре 2021 года за весь год журналов. При учете по методу начисления вы признаете выручку в рассрочку по мере доставки каждого из двенадцати журналов.

Учет по методу начисления помогает предприятиям получить более четкое представление об их общей эффективности. Принцип сопоставления является ключевой концепцией учета по методу начисления и предусматривает, что более точно сообщать о связанных расходах и доходах в течение одного и того же периода времени. Принцип сопоставления особенно важен для компаний с большими запасами, которым требуются значительные расходы для получения дохода, а также для компаний с моделью дохода по подписке.

В последнем случае SaaS-компании, использующие кассовый учет, не сопоставляют свои доходы и расходы. Допустим, вы — компания SaaS, которая ежемесячно взимает плату с клиентов. Как правило, выставление счетов происходит за месяц до предоставления услуг. Используя метод начисления, вы гарантируете, что доход, полученный в декабре 2021 года, соответствует услугам, предоставленным в этом месяце. Ваши финансовые отчеты будут более точно отражать прибыли и убытки.

Выбранный вами метод бухгалтерского учета может оказать огромное влияние на будущее вашей компании. Хотя кассовый учет дает вам представление о движении денежных средств, он не дает вам информации, необходимой для принятия масштабных бизнес-решений, как это делает учет по методу начисления.

Хотя кассовый учет дает вам представление о движении денежных средств, он не дает вам информации, необходимой для принятия масштабных бизнес-решений, как это делает учет по методу начисления.

Компании, использующие учет по методу начисления, также захотят следить за банковскими счетами, чтобы убедиться, что у их бизнеса более чем достаточно ликвидных активов для покрытия расходов. Иногда компании могут выглядеть прибыльными в долгосрочной перспективе с учетом метода начисления, даже если они сталкиваются с краткосрочной нехваткой денежных средств.

Подходит для малых предприятий, предоставляющих услуги, и индивидуальных предпринимателей | Лучше всего подходит для предприятий с постоянным доходом, большими запасами или многократным выполнением заказов Требуется в США для компаний с доходом более 25 миллионов долларов |

Учет доходов и расходов в момент обмена наличными | Регистрирует выручку и расходы по завершении обязанности к исполнению |

Налоги уплачиваются только с денежных средств, полученных предприятием | Налоги уплачиваются со всех продаж, включая еще не полученные денежные средства |

Простые методы и прозрачность повседневного денежного потока | Более точные отчеты о прибылях и убытках, более четкое представление о производительности и соответствие нормативным требованиям |

Все, что вам нужно знать о признании доходов

Признание доходов — это аспект учета по методу начисления, который определяет, когда и как предприятия «признают» или регистрируют свои доходы. Этот принцип требует, чтобы предприятия признавали выручку по мере ее получения (учет по методу начисления), а не при получении платежа (учет по кассе). Предприятия придерживаются этой общей практики бухгалтерского учета, поскольку она обеспечивает прозрачность и предсказуемость методов бухгалтерского учета, позволяя им справедливо оценивать доходы и отчитываться о них перед заинтересованными сторонами, акционерами и руководящими органами.

Этот принцип требует, чтобы предприятия признавали выручку по мере ее получения (учет по методу начисления), а не при получении платежа (учет по кассе). Предприятия придерживаются этой общей практики бухгалтерского учета, поскольку она обеспечивает прозрачность и предсказуемость методов бухгалтерского учета, позволяя им справедливо оценивать доходы и отчитываться о них перед заинтересованными сторонами, акционерами и руководящими органами.

Регулирующие органы в значительной степени контролируют то, как предприятия ведут свой бухгалтерский учет, чтобы гарантировать, что все придерживаются одних и тех же правил в отчетности о своих прибылях и убытках. Признание выручки является общепринятым принципом бухгалтерского учета (GAAP) или стандартной практикой, требуемой Советом по стандартам финансового учета (FASB) в США. В 2014 году FASB заключил партнерское соглашение с Советом по международным стандартам бухгалтерского учета (IASB), который устанавливает стандарты бухгалтерского учета для компаний, зарегистрированных на бирже в 144 странах, для разработки общего регулирования. (Через МСФО СМСФО предписывает процедуры на каждом крупном рынке капитала, за исключением США, Индии и Китая. В Индии есть собственный отдельный стандарт, который совпадает с каждым аспектом МСФО, но не соответствует им.)

(Через МСФО СМСФО предписывает процедуры на каждом крупном рынке капитала, за исключением США, Индии и Китая. В Индии есть собственный отдельный стандарт, который совпадает с каждым аспектом МСФО, но не соответствует им.)

В прошлом глобальная учетная политика была специфичной для отрасли, что создавало разрозненные и фрагментированные стандарты признания выручки, которые было сложно внедрить. Это затруднило справедливое сравнение производительности и положения компаний в разных отраслях. Вместе FASB и IASB разработали совместные правила под названием ASC 606 (в США) и IFRS 15 (в международном масштабе), которые устанавливают новую общую основу для признания выручки по отраслям и бизнес-моделям. Актуален для частных, государственных и некоммерческих организаций, заключающих договоры с покупателями на обмен товарами и услугами. Даже некоммерческие организации, которым необходимо учитывать гранты, государственные контракты или регулярные пожертвования, выигрывают от учета по методу начисления.

Пятиступенчатая модель признания выручки

Совместные стандарты, изложенные в ASC 606 и IFRS 15, требуют, чтобы компании придерживались пятиступенчатой модели признания выручки.

1. Определите договор или договоры с покупателем

Чтобы признать выручку, вы должны начать с определения договора или договоров с покупателем. Не все контракты должны быть официальными и подписанными, чтобы завершить этот шаг в процессе признания выручки. Устные соглашения и заявленные условия предоставления услуг или продуктов могут считаться договором.

Для каждого контракта есть несколько ключевых требований. Это должно быть коммерческое соглашение между двумя сторонами, в котором четко указаны условия оплаты, права и обязанности. Контракт может представлять собой официальное письменное соглашение, как это часто бывает в компаниях, оказывающих услуги, или квитанцию о покупке в точке продажи в розничном магазине. При онлайн-покупках условия обслуживания часто включаются в счета-фактуры или сведения о подписке, образуя договор.

2. Определите конкретные обязанности к исполнению по договору

Прежде чем регистрировать выручку, вам нужно убедиться, что ваши обязательства перед клиентом ясны. Термин «обязательство к исполнению» относится к «отличному» продукту или услуге, которую продавец согласился поставить.

«Отдельный» продукт или услуга обычно является отдельной строкой в квитанции или счете. В примере с пекарней конкретной обязанностью к исполнению может быть устное соглашение о передаче одной выпечки в обмен на установленную цену, а не всего заказа. Для страхового брокера отдельной обязанностью к исполнению может быть один страховой полис для одного дома.

Однако не всегда все так просто. Клиент должен иметь возможность получать выгоду от продукта или услуги отдельно от других продуктов или услуг по договору. Допустим, вы продаете покупателю пылесос. Вы также продаете им дополнительную гарантию на пылесос, которая является отдельной строкой в квитанции. Если гарантия не может быть приобретена без пылесоса, это не является его собственным «обязательством к исполнению».

3. Определите цену сделки

Помимо денег, которые вы обмениваете с покупателем на товар или услугу, в «цену сделки» включаются и другие соображения. Это может включать право на возврат или возможные скидки. Эти условия всегда должны быть прозрачными, особенно если произошли изменения по сравнению с прошлым прецедентом.

Если вы предлагаете скидку на покупки в электронной торговле при распродаже раз в полгода, эта скидка включается в цену транзакции, как и право на возврат или расторжение договора. Например, если в универмаге проводится распродажа, цена сделки может охватывать следующее: Покупатель покупает платье, которое обычно стоит 100 долларов, но со скидкой 75 % по цене 25 долларов без возврата или возмещения.

Обычно люди думают о возмещении в связи с физическими товарами, но определение этих терминов так же важно в любой сервисной или SaaS-компании. Что делать, если люди недовольны сервисом? Они захотят узнать, каковы их права.

4.

Распределить цену сделки на отдельные обязанности к исполнению

Распределить цену сделки на отдельные обязанности к исполнениюКаждое предприятие должно определить конкретную цену продажи, связанную с каждой отдельной обязанностью к исполнению. Распределение цены сделки является простым, когда для каждого продукта или услуги существует отдельная цена продажи. При наличии переменных вознаграждений, включая скидки, поощрения и уступки, оцените цену на основе ожидаемой стоимости.

5. Признавать выручку после выполнения каждой обязанности к исполнению

До тех пор, пока ваше обязательство к исполнению не будет выполнено, выручка не признается. Если ваш клиент заплатил вам авансом за еще не выполненные услуги или товары, которые все еще находятся на вашем попечении, рассмотрите сумму как «отложенный доход». После того как вы передали контроль над товаром или услугой своему покупателю, вы можете записать эту сумму в качестве выручки.

Для бизнеса по подписке обязательство к исполнению может быть выполнено в течение определенного периода времени. В этом случае вы можете признавать выручку равномерно в течение периода обслуживания. Точно так же существуют бизнес-модели, когда услуга выполняется с течением времени, но ее можно измерить другими способами: достигнутыми внешними вехами, процентом завершенного производства, затратами или рабочими часами.

В этом случае вы можете признавать выручку равномерно в течение периода обслуживания. Точно так же существуют бизнес-модели, когда услуга выполняется с течением времени, но ее можно измерить другими способами: достигнутыми внешними вехами, процентом завершенного производства, затратами или рабочими часами.

Распространенные типы признания выручки

В зависимости от вашей бизнес-модели существуют разные методы и сроки выполнения обязанности к исполнению и учета выручки.

SaaS и цифровые подписки

В случае SaaS-предприятий, таких как Netflix, или компаний, предоставляющих цифровую подписку, таких как Slack, клиент подписывается на услугу или продукт на определенный период времени и получает от этого выгоду в течение всего периода обслуживания. В этих простых моделях подписки компании признают доход линейно в течение периода обслуживания.

Учет обновлений, понижений, прораций и отмен является важной частью признания доходов для компаний, работающих по подписке. Если клиент обновляет планы в середине месяца, выручка, признанная в этом конкретном месяце, должна отражать различные используемые планы подписки. Допустим, базовый план стоит 30 долларов в месяц, а премиум-план — 45 долларов в месяц. Если клиент использовал базовый план в течение 20 дней (что составляет 20 долларов США), а затем перешел на премиум-план в течение 10 дней (что составляет 15 долларов США), доход компании за этот месяц составит 35 долларов США.

Если клиент обновляет планы в середине месяца, выручка, признанная в этом конкретном месяце, должна отражать различные используемые планы подписки. Допустим, базовый план стоит 30 долларов в месяц, а премиум-план — 45 долларов в месяц. Если клиент использовал базовый план в течение 20 дней (что составляет 20 долларов США), а затем перешел на премиум-план в течение 10 дней (что составляет 15 долларов США), доход компании за этот месяц составит 35 долларов США.

Подписки с обязательствами по выполнению

По мере роста бизнеса по подписке все больше и больше людей создают гибридные бизнес-модели.

Например, компания, подписавшая коробку с закусками, может взимать ежемесячную абонентскую плату за доставку коробки с закусками каждую неделю. Вместо того, чтобы линейно признавать выручку в течение месяца, выручка от подписки будет признаваться пропорционально в зависимости от того, когда будет выполнено обязательство к исполнению — в данном случае, когда коробки с закусками будут отправлены или доставлены.

Аналогичный подход будет использоваться компаниями-разработчиками программного обеспечения, которые взимают единовременную плату за установку или консультационные услуги в дополнение к ежемесячной регулярной плате за подписку. Эти предприятия должны оценить, следует ли считать плату за установку или консультационные услуги отдельной от общих обязательств по исполнению или их часть.

Электронная торговля с будущим исполнением

Для предприятий электронной коммерции оплата часто поступает до доставки товаров, но выручка не признается до передачи контроля. В зависимости от своего договорного соглашения с покупателями компания может определить, что контроль передается при отгрузке или доставке, и в этот момент уже полученные денежные средства будут признаны. В то время как ASC 606 и IFRS 15 рекомендуют использовать момент отгрузки продукта в качестве триггера для признания выручки, предшествующее правило ASC 605 рекомендует признавать выручку в момент поставки.

Рассрочка

Многие компании принимают оплату в рассрочку, чтобы привлечь клиентов, которые не хотят платить полную стоимость вперед. Согласно ASC 606, несмотря на то, что платеж может быть получен позже, доход зарабатывается, когда услуга или продукт предоставляются. Предприятия, предлагающие варианты оплаты в рассрочку, могут признавать выручку до того, как будут получены все денежные средства.

Согласно ASC 606, несмотря на то, что платеж может быть получен позже, доход зарабатывается, когда услуга или продукт предоставляются. Предприятия, предлагающие варианты оплаты в рассрочку, могут признавать выручку до того, как будут получены все денежные средства.

По мере того, как варианты «купи сейчас, плати потом» становятся все более популярными в электронной коммерции, предприятия все чаще регистрируют доход до того, как он поступит на их банковские счета. В соответствии с методом начисления предприятия, предоставляющие услуги в рассрочку, добавляют выручку в свои бухгалтерские книги, когда они отгружают или доставляют продукты, а не когда клиенты платят.

Выставление счетов по счетчику

Вместо того, чтобы взимать фиксированную плату, некоторые предприятия выставляют счета по счетчику, привязывая цену, которую платят клиенты, к сумме, которую они используют.

В случае предоплаченных предприятий по выставлению счетов по счетчику клиенты платят до предоставления услуги или товара. Например, компания может позволить клиентам приобретать кредиты для использования в различных классах упражнений. В этом случае компания будет регистрировать доход по мере того, как клиент использует каждый кредит.

Например, компания может позволить клиентам приобретать кредиты для использования в различных классах упражнений. В этом случае компания будет регистрировать доход по мере того, как клиент использует каждый кредит.

Выставление счетов по счетчику с постоплатой аналогично выставлению счетов по счетчику с предоплатой, за исключением того, что компании выставляют счета за просрочку. Например, корпоративный поставщик облачных услуг может взимать плату со своих клиентов в конце каждого месяца. Поскольку клиент использует гигабайты хранилища в течение определенного месяца, бизнес признает доход пропорционально использованию клиентом. Когда счет отправляется в конце месяца, облачное хранилище уже предоставлено, и вся выручка должна быть признана.

Цифровые товары

Для некоторых предприятий товары или услуги выполняются немедленно. Например, цифровые товары, такие как электронные книги, музыка и фильмы, обычно являются загружаемыми активами, и соответствующий доход признается сразу после их загрузки.

Предприятия, занимающиеся цифровыми товарами, отличаются от услуг подписки на программное обеспечение и потоковых услуг на основании некоторых ключевых критериев, определенных Советом по стандартам финансового учета (FASB):

- Клиент может завладеть программным обеспечением в течение периода хостинга без дополнительных сборов сверх стоимости. продукта.

- Клиент может использовать программное обеспечение на собственном оборудовании или через третью сторону, не связанную с компанией-разработчиком программного обеспечения.

Как Stripe может помочь

Чем больше вы растете, тем сложнее управлять признанием доходов с точностью и эффективностью. Масштабирование ручных процессов чревато ошибками и неэффективно, поскольку приводит к пустой трате времени, энергии и ресурсов. Stripe Revenue Recognition избавляет от хлопот по учету по методу начисления, освобождая вашу команду для быстрого, правильного и надлежащего закрытия бухгалтерских книг. Чтобы получить полную картину своего дохода, легко получайте доступ к транзакциям, данным о выполнении и условиям выставления счетов и оценивайте их как внутри, так и за пределами Stripe с помощью одного инструмента отчетности.

Чтобы получить полную картину своего дохода, легко получайте доступ к транзакциям, данным о выполнении и условиям выставления счетов и оценивайте их как внутри, так и за пределами Stripe с помощью одного инструмента отчетности.

Мы можем вам помочь:

Оцените весь свой доход

С помощью Stripe просматривайте весь свой доход по каждому потоку доходов или бизнес-модели. Объедините весь свой собственный доход Stripe, включая подписки, счета и платежные транзакции, а также доход, не связанный с Stripe, графики выполнения и условия обслуживания, в один и тот же простой в использовании инструмент.

Автоматизация отчетов и информационных панелей

Избавьтесь от утомительной инженерной интеграции с готовыми бухгалтерскими отчетами. Ваша команда может автоматически создавать и загружать отчеты, которые настраивают внутренних и внешних аудиторов для беспрепятственного процесса признания доходов.

Настройка для вашего бизнеса

Настройка пользовательских правил в соответствии с вашими конкретными методами учета.