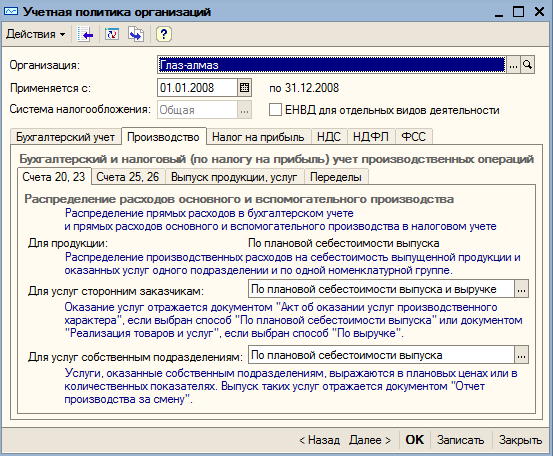

Учетная политика

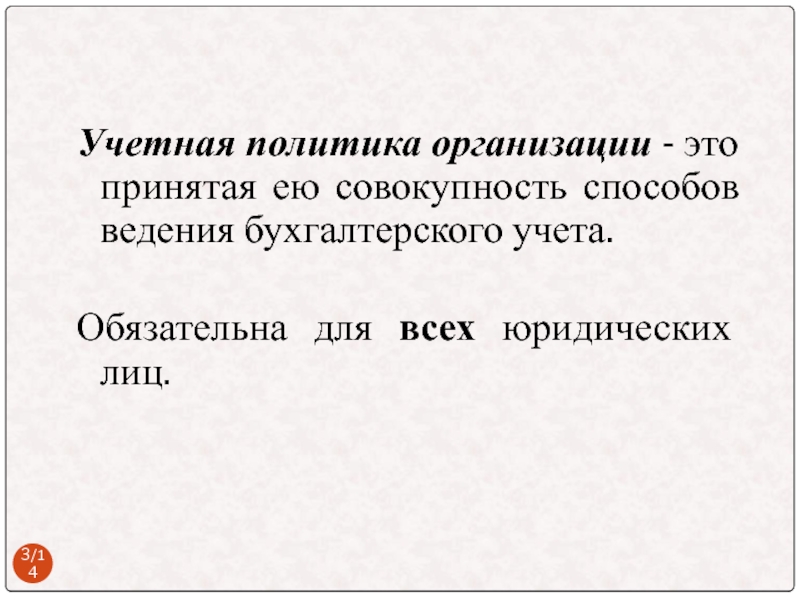

Учетная политика (англ. accounting policy) в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и др. способы и приемы. Учетная политика организации формируется главным бухгалтером (бухгалтером) организации на основе Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, в котором урегулированы также вопросы раскрытия и изменения учетной политики.

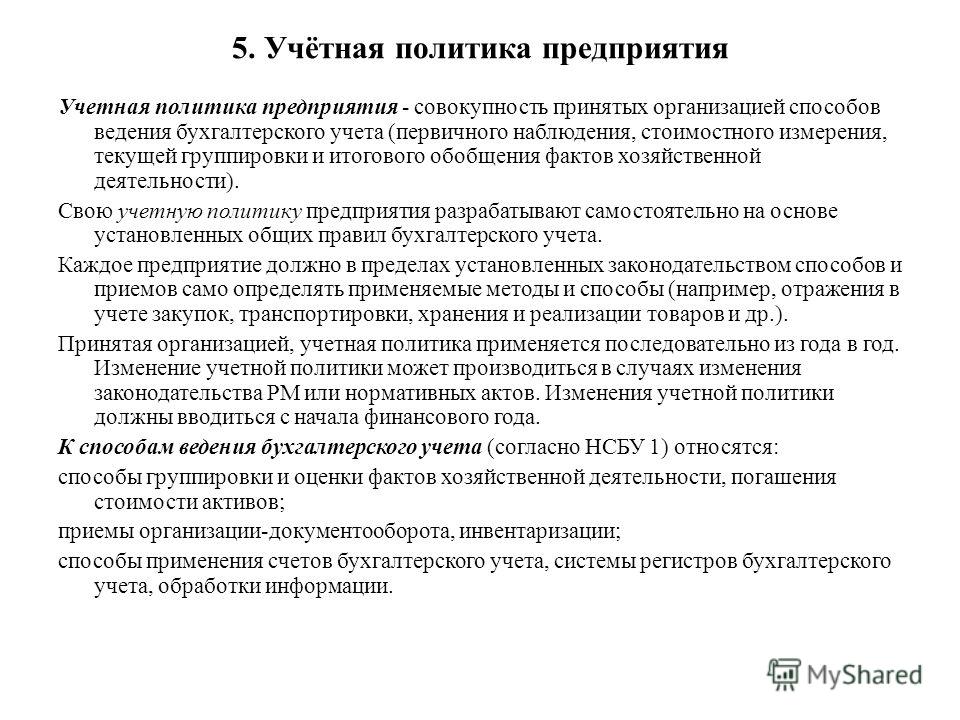

Согласно ст. 8 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

При этом утверждаются:

- рабочий план счетов, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями и др. решения, необходимые для организации бухгалтерского учета.

Принятая организацией учетная политика применяется последовательно из года в год. Изменение учетной политики может производиться в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности. В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

Учетная политика на 2020 год: что учесть при формировании

Строки 140-143 не могут быть больше строк 130-133. Потому чт…

Скотный двор-это не сказка, а повесть основанная на конкретн…

Скотный двор-это не сказка, а повесть на реальных событиях…..

За полугодие не платила страх.взносов. оплатила с песнями в …

Да УСН можно сдать на бумаге)

Спасибо за ответы. НДС в вопросе не фигурировал))))) Подключ…

А вы знаете норму НК, в соответствии с которой налоговая име…

Не вижу здесь никакого криминала со стороны налоговой, скоре…

А какой смысл в таком разделении? Если подключать отчетность. ..

..

Речь не про налог с полученного подарка, а про НДФЛ с продаж…

При получении недвижимости в дар от близких родственников ми…

Смотря какие нулевые отчеты в ФНС. Декларация по НДС давно с…

Добрый день! Вопрос — так в бумажном варианте можно ещё буде…

Не знаю, мне не приходят. Может, связываться не хотят.

Было же уже такое до 2013 года.Расхлебывают до сих пор, искл…

Собираем информацию о действиях ООО «ГАЗСТРОЙЭНЕРГО&quo…

Здраствуйте! Собираем информацию о действиях ООО «ГАЗС…

Так, по-видимому, для этого все и затевалось. Чтобы было что…

Налогоплательщики.Маргарет Тэтчер: «Нет никаких государ…

я бы вообще обязательный бухучет отменила.кому надо сами орг…

Спасибо родному правительству! Должен был в этом году через .. .

.

ну вообще, она любая работа так или иначе с определённым рис…

Пришел на работу токарь и сел перекуривать. Станок не включа…

а бухгалтер может согласно этому положению отказаться от офо…

Не надо, если у вас не было заключенного договора на аудит з…

«За период с 15.10.2018 по 31.10.2018 сотрудник отработ…

каждый кулик хвалит свое болото

Мы микропредприятие и по итогом 2019г. сумма активов превыси…

Мало того, что требования приходят, так еще и со счетов спис…

Недоимка-то будет висеть, а требование ее оплатить не придет…

Вам надо обратится в налоговую за патентом. В ЛК часто невер…

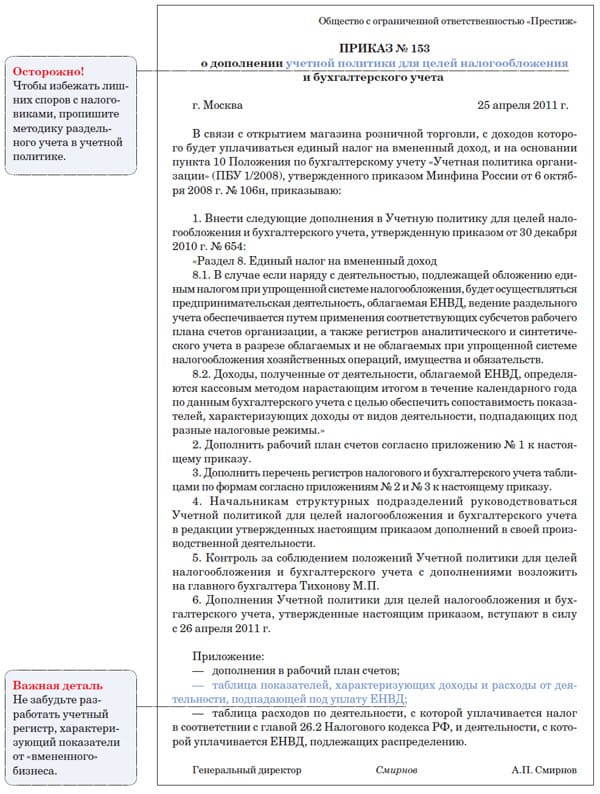

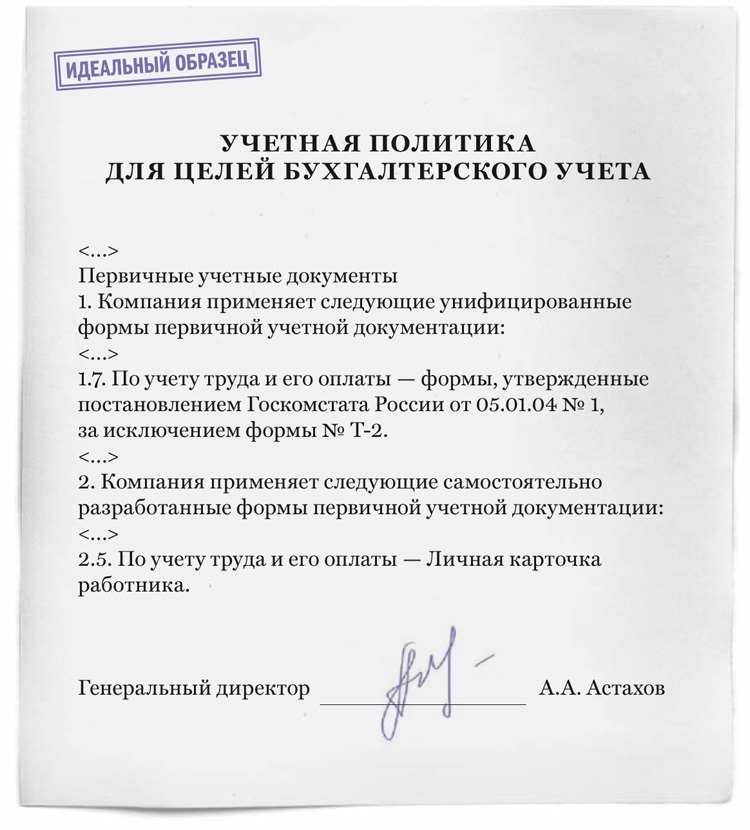

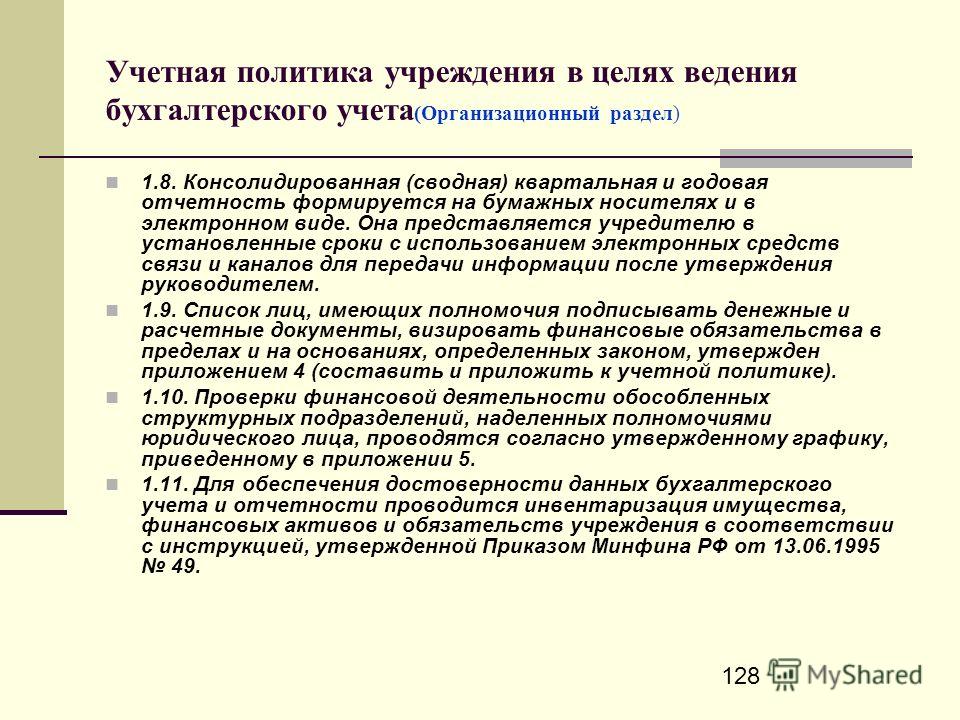

Как составить учетную политику?

Налогообложение и бухгалтерский учет любой организации ведется в рамках установленной учетной политики. Именно ее правильная и грамотная разработка способствует эффективному финансовому документообороту всей компании. Именно с ее помощью можно облегчить учет, а также снизить налоговую нагрузку, используя законные методы.

Именно ее правильная и грамотная разработка способствует эффективному финансовому документообороту всей компании. Именно с ее помощью можно облегчить учет, а также снизить налоговую нагрузку, используя законные методы.

Перед тем как составить учетную политику, нужно иметь четкое представление о сути этого документа. Учетной политикой принято считать документ, который регламентирует порядок ведения налогового и бухгалтерского учета в организации или компании, свод правил об отражении имущества на текущих счетах, расходов и доходов, а также составление и сдачу всей отчетности. Регулировка формирования учетной политики происходит в соответствии с «Учетной политикой организации».

Правила бухгалтерского учета

Каждый прошедший финансовый год должен быть представлен в годовом бухгалтерском отчете. В свою очередь начало следующего года предполагает собой составление новой учетной политики. Каждое предприятие может самостоятельно разрабатывать свою учетную политику. При этом обязательно нужно учитывать особенности видов деятельности, осуществляемых этой организацией, а также применяемые налоговые режимы и прочие факторы. Однако каждая из них должна соблюдать единый способ ведения самого бухгалтерского учета:

Однако каждая из них должна соблюдать единый способ ведения самого бухгалтерского учета:

- первичное наблюдение;

- стоимость измерения;

- текущая группировка;

- итоговое обобщение фактов хоздеятельности.

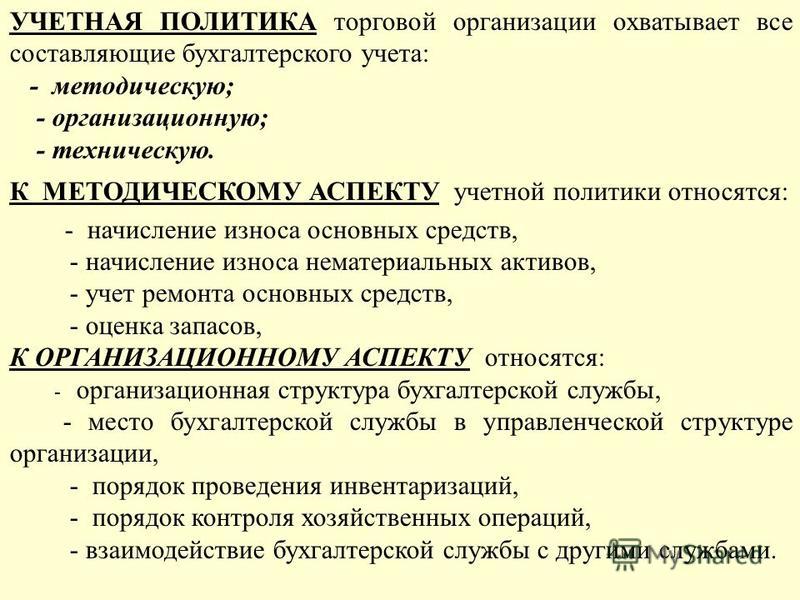

Группы, охватываемые учетной политикой

Учетная политика осуществляет регулировку сразу нескольких групп вопросов: технические, организационные и методические. Технические включают в себя правила обработки информации, документооборота и прочие. К организационным вопросам относят: назначение сотрудников, которые отвечают за ведение отчетности на каждом отдельном участке, а также определение всех аналитических регистров, применяемых в учете. А под методическими, подразумеваются методы и правила ведения учета компании, списание расходов, исчисление налогов и т.д.

Зачастую, в ходе формирования учетной политики одновременно утверждают формы первичных документов по необходимым видам операций и формы отчетности между подразделениями предприятия, рабочий план счетов.

Именно при помощи учетной политики можно сблизить налоговый и бухгалтерский учет. Для этого, во время ее разработки должны быть установлены одинаковые способы признания расходов, списания затрат, начисления амортизации и прочие. Более того, учетная политика дает возможность любой компании самостоятельно определить методы бухгалтерского учета в неурегулированных законодательством случаях. А также благодаря учетной политике происходит утверждение образцов документов, которые не имеют унифицированных форм.

Учетная политика организации

Учитывая тот факт, что учетная политика организации нужна для решения проблем оптимизации финансового и бухгалтерского учета, для ее составления нам понадобятся следующие вещи:

- набор регламентирующей документации;

- бумага;

- книга по бухучету;

- ПК;

- ручка.

На просторах Сети, Вы можете найти образец этого документа. Подаем поисковый запрос в виде: учетная политика — образец, и получаем визуальное представление о его оформлении. Однако, даже наличие подобного образца, не отменяет необходимых знаний для составления такой документации.

Сначала Вам необходимо внимательно изучить те аспекты законодательства, которые относятся к методам ведения бухучета. Также нужно обратить внимание на требования и рекомендации по составлению такого вида отчетности, международные стандарты и сроки ее подачи в соответствующие контрольные органы. Такую информацию могут Вам предоставить периодические издания этих органов, а также их официальные сайты в Интернете.

Теперь нужно определиться с методологическим аспектом бухучета. Необходимо изначально уточнить, как Вы будете вести оценку запасов, товаров, готовой продукции и всего незавершенного на данный момент производства. Затем нужно определиться с методом, по которому будут осуществляться начисление амортизации нематериальных активов и основных фондов. А после этого, уточняем, как мы будем определять доходы, полученные в процессе реализации товаров.

Вам нужно продумать, как организовать ведение бухучета: количество задействованных бухгалтеров, включая их обязанности, наличие главбуха и его функции, а также структуру всего документооборота компании. В первичной документации должно быть полное отображение всей производственно-хозяйственной деятельности предприятия.

Следующим шагом является подбор программного обеспечения, необходимого для того, чтобы вести бухгалтерский учет. На сегодняшний день наиболее распространенными являются «SAP» и «1С: Бухгалтерия». Именно автоматизированные средства бухучета позволяют сократить сроки формирования и подачи отчетности, а также существенно снижает расходы на оплату труда.

Следует отметить, что если в прошлом финансовом году, Вами уже применялась учетная политика, то ее можно оставить и в нынешнем виде, просто переносим ее действительность на текущий период. В случае изменений в налоговом законодательстве (в период между прошлой и нынешней учетной политикой) или в некоторых положениях бухучета, то учетную политику нужно подкорректировать. Учетная политика должна оформляться распоряжением по организации или приказом, с наличием подписи руководителя. Не забудьте разработать рабочий план всех счетов компании, который будет использован как приложение к Вашей учетной политике. Если предприятие небольшое, то учетную политику включают в текст распоряжения или приказа.

Учетная политика УСН

На сегодняшний день существует еще один тип учетной политики. Он используется для управленческих целей. Но затраты труда и времени для такого вида учета резонны на крупных организациях и предприятиях. Те, кто использует УСН, зачастую имеют меньший объем хозяйственных операций. Благодаря этому они могут получать нужную информацию с помощью бухгалтерской отчетности.

Благодаря этому они могут получать нужную информацию с помощью бухгалтерской отчетности.

УСН: учетная политика для таких организаций несколько проще. «Упрощенцы» могут обойтись без разработки учетной политики для целей налогообложения. А отдельные пункты данной главы дают возможность выбирать порядок учета некоторых операций (выбор объекта налогообложения). Но для реализации этой возможности нужно будет использовать учетную политику, в которой устанавливается способ учета, выбранный Вами. Поэтому, налогоплательщики, которые применяют УСН, также для своего же удобства, должны разрабатывать и утверждать учетную политику.

Если Вам нужен пример учетной политики, Вы можете найти его здесь или здесь

Финансы Практика английского языка: Блок 10 — Аудит

Внутренний аудитключевые слова

внутренние аудиторы ○ внутренний аудит ○ контролеры ○ оценивают ○ соблюдают ○ системы контроля ○ рекомендуют

После того, как бухгалтеры завершат свою отчетность, и бухгалтеры готовят свои финансовые отчеты, их проверяют. An — это проверка отчетности компании ее собственными внутренними аудиторами или.Они проверяют точность и правильность счетов и проверяют их на наличие ошибок. Они следят за тем, чтобы учетные записи и соблюдали установленные политики, процедуры, стандарты, законы и постановления. Внутренние аудиторы также проверяют компанию, связанную с регистрацией операций, оценкой активов и так далее. Они проверяют, являются ли они адекватными или достаточными, и, при необходимости, вносят изменения в существующие политики и процедуры.

An — это проверка отчетности компании ее собственными внутренними аудиторами или.Они проверяют точность и правильность счетов и проверяют их на наличие ошибок. Они следят за тем, чтобы учетные записи и соблюдали установленные политики, процедуры, стандарты, законы и постановления. Внутренние аудиторы также проверяют компанию, связанную с регистрацией операций, оценкой активов и так далее. Они проверяют, являются ли они адекватными или достаточными, и, при необходимости, вносят изменения в существующие политики и процедуры.

Внешний аудит

ключевые слова

представить ○ внешние аудиторы ○ зарегистрированы ○ инвентаризация ○ бухгалтерские книги ○ консультации

Публичные компании должны представить свою финансовую отчетность — независимым аудиторам, которые не работают в компании .Аудиторы должны дать заключение о том, отражает ли финансовая отчетность достоверное и объективное представление о финансовом положении и результатах компании.

В ходе аудита внешние аудиторы проверяют системы внутреннего контроля компании на предмет правильности проведения транзакций. Они проверяют, действительно ли существуют активы, указанные в балансе, и правильна ли их оценка. Например, они обычно проверяют подлинность некоторых должников, отраженных в балансе.Они также проверяют годовой — подсчет всех товаров, готовых к продаже. Они всегда ищут какие-либо необычные предметы в компаниях или заявлениях.

До недавнего времени крупные аудиторские фирмы также предлагали услуги компаниям, чьи счета они проверяли, давая им советы по бизнес-планированию, стратегии и реструктуризации. Но после ряда крупных финансовых скандалов большинство бухгалтерских фирм разделили свои аудиторские и консалтинговые подразделения, потому что аудитор, которому также платят за консультирование клиента, больше не является полностью независимым.

Нарушения

ключевые слова

аудиторский отчет ○ нарушения ○ письмо руководства ○ квалифицированный отчет

Если системы контроля адекватны, принципы бухгалтерского учета были применены правильно, по мнению внешних аудиторов — аудиторы представляют В противном случае аудиторы найдут. В этом случае аудиторы пишут директорам или старшим менеджерам, объясняя, что необходимо изменить. Если компания следует рекомендациям, данным в письме руководству, аудиторы составляют аудиторский отчет.В противном случае аудиторы предоставляют отчет о том, что финансовая отчетность не дает полностью правдивого и объективного представления и что существуют некоторые проблемы.

В этом случае аудиторы пишут директорам или старшим менеджерам, объясняя, что необходимо изменить. Если компания следует рекомендациям, данным в письме руководству, аудиторы составляют аудиторский отчет.В противном случае аудиторы предоставляют отчет о том, что финансовая отчетность не дает полностью правдивого и объективного представления и что существуют некоторые проблемы.

Допущения и принципы бухгалтерского учета

Допущения

При составлении счетов и финансовых отчетов бухгалтеры должны следовать ряду допущений, принципов и условностей. Предположение — это то, что принято считать истинным. Ниже приведены основные допущения, используемые бухгалтерами:

■ Допущение об отдельном предприятии или хозяйствующем субъекте заключается в том, что предприятие является бухгалтерской единицей, отдельной от его владельцев, кредиторов и менеджеров и их активов.Все эти люди могут измениться, но бизнес остается прежним.

■ I Предположение о временном периоде гласит, что экономическая жизнь предприятия может быть разделена на (искусственные) периоды времени, такие как финансовый год или его четверть.

■ Предположение о непрерывности или непрерывности деятельности говорит о том, что бизнес будет продолжаться и в будущем, поэтому текущая рыночная стоимость его активов не имеет значения. (См. Блок 7)

BrE: финансовый год; AmE:

финансовый год■ В качестве единицы измерения предполагается, что все финансовые операции проводятся в одной денежной единице или валюте.Компании, имеющие дочерние предприятия, то есть другие компании, которыми они владеют, в разных странах должны конвертировать свои результаты в единую валюту в консолидированной финансовой отчетности для всей группы компаний.

Принципы

Ниже приведены наиболее важные принципы бухгалтерского учета (а также принцип согласованности и принцип исторической стоимости, упомянутые в Блоке 7):

■ Принцип полного раскрытия информации гласит, что финансовая отчетность должна включать всю значительную информацию: все, что имеет значение для пользователей финансовой отчетности.

■ Принцип существенности, однако, гласит, что совсем небольшие и незначительные суммы показывать не нужно.

■ Принцип консерватизма заключается в том, что там, где возможны различные методы бухгалтерского учета, вы выбираете тот, который с наименьшей вероятностью приведет к завышению или переоценке активов или дохода.

■ Принцип объективности гласит, что отчеты должны основываться на фактах, а не на личном мнении или чувствах. Следовательно, отчеты должны поддаваться проверке: внутренние и внешние аудиторы должны иметь возможность показать, что они соответствуют действительности.Однако это не всегда возможно: например, амортизация или амортизация, а также резервы на покрытие безнадежных долгов обязательно являются субъективными, основанными на мнениях.

■ Принцип признания выручки заключается в том, что выручка признается в том отчетном периоде, в котором она была получена. Это означает, что выручка регистрируется при предоставлении услуги или поставке товаров, а не при оплате.

■ Принцип соответствия, который равен

, относящийся к признанию выручки, гласит, что все затраты или расходы, связанные с полученной выручкой, должны отражаться в том же отчетном периоде, что и выручка, которую они помогли получить.

«Новый из бухгалтерии, сэр. Два и два снова четыре r

8.1 Сопоставьте допущения и принципы бухгалтерского учета (1-6) с видами деятельности, которые они предотвращают (a-f). Посмотрите на A и B напротив, чтобы вам помочь.

1 принцип консерватизма

2 принцип соответствия

3 допущения об отдельном предприятии

4 Принцип признания выручки

Допущение за 5 периодов

6 Допущение об единицах измерения

a показывает прибыль, разделенную на доллары США, евро, швейцарские франки и т. Д.

b публикация финансовой отчетности за 15-месячный период, так как это покажет лучшую прибыль c ожидание оплаты клиентами перед отражением выручки d ожидание оплаты клиентами до отражения расходов e включение личных активов владельцев в финансовую отчетность компании f оценка активов и оценка будущего дохода по максимально возможным цифрам

8. 2 Завершите предложения. Посмотрите на A и B напротив, чтобы вам помочь.

2 Завершите предложения. Посмотрите на A и B напротив, чтобы вам помочь.

1 Компания не должна начинать с 1 января, как

календарный год.

2 Если американская компания владеет компанией в Великобритании, это …………………………….. ……………….

3 Транснациональные корпорации с компаниями во многих разных странах объединяют все свои результаты в один набор ………………………… …………………………….

4 Каждая запись в счетах компании должна быть: должен быть документ

показывает, что это правда.

это

8.3 Заполните таблицу словами из A, B и C противоположных и связанных форм. Поставьте ударение перед ударным слогом в каждом слове. Первая сделана за вас. Затем дополните предложения ниже словами из таблицы.

| Глагол | Существительное | Прилагательное |

| как сумма | ||

| раскрытие | ||

| объективность | ||

| признать | ||

| субъективность | ||

| проверка |

1 И внутренние, и внешние аудиторы должны вести отчетность.

2 Компании должны …………………………… всю соответствующую финансовую информацию в своих годовых отчетах.

3 Несмотря на принцип ………………………….., бухгалтеры должны делать некоторые субъективные суждения.

4 Даже если компания переживает тяжелый период, для целей бухгалтерского учета мы ……………………………

действующее предприятие.

Ov & r + o ipu

Посмотрите годовые отчеты одной или двух компаний.Сколько допущений и принципов, описанных здесь, упоминается в примечаниях к финансовой отчетности?

Дата: 28.02.2015; просмотр: 4216

Английский язык для банковского дела и финансов: Тема 3: Бухгалтерский учет и финансовая отчетность

А. ТЕРМИНЫ, ТЕОРИИ И ОПРЕДЕЛЕНИЯ Составление счетов

Бухгалтерский процесс начинается с

входы, и это такие вещи, как торговые документы (например,г. счета-фактуры),

закупочные документы (например, квитанции), платежные ведомости, банковские документы, командировочные и

развлекательные записи. Данные в этих входах затем обрабатываются

специализированное программное обеспечение:

Данные в этих входах затем обрабатываются

специализированное программное обеспечение:

1. Записи записываются в хронологическом порядке в «журналы».

2. Информация из журналов проводится / переносится в «бухгалтерскую книгу», где накапливается в определенные категории (например, кассовый счет, торговый счет или счет для одного конкретного клиента).

3. «Судебное разбирательство баланс »составляется в конце каждого отчетного периода: это сводка информацию из бухгалтерской книги, чтобы проверить правильность цифр.Это использовано непосредственно для подготовки основной финансовой отчетности (отчет о прибылях и убытках, баланс ведомость и отчет о движении денежных средств).

Финансовая отчетность крупных компании должны быть проверены внешней аудиторской фирмой, которая «подписываетна счета »(официально заявляют, что счета верны). Они публично доступны и отображаются в годовом отчете компании. Пользователи финансовых заявления включают: акционеров, потенциальных акционеров, кредиторов (кредиторов, например банки), клиенты, поставщики, журналисты, финансовые аналитики, правительство агентства и др.

Отчет о прибылях и убытках (P&L, = отчет о прибылях и убытках) обобщает деловую активность за период время. Он начинается с общего объема продаж / дохода, полученного за месяц, квартал или год. В последующих строках вычитаются / вычитаются все затраты, связанные с производя этот доход.

В балансе указывается финансовое состояние компании на конкретную дату. Основное уравнение, которое имеет для баланса: Активы = Обязательства + Акционерный капитал.

— «Актив» — это что-либо ценное, принадлежащее бизнесу.

— «Обязательство» любая сумма, причитающаяся кредитору.

— Акционеры собственный капитал / собственный капитал — это то, что остается от активов после того, как все кредиторы теоретически было оплачено. Он состоит из двух элементов: уставного капитала (представляя первоначальные инвестиции в бизнес, когда акции были впервые выпущенных) плюс нераспределенная прибыль (= резерв), накопленная с течением времени.

Обратите внимание на порядок, в котором элементы в каталоге:

— Активы

перечислены в зависимости от того, насколько легко их можно превратить в наличные, с

активы »более ликвидны, чем« основные средства ».

— Обязательства перечислены в соответствии с тем, как быстро кредиторы должны быть оплачены, с «текущим liabilites »(банковская задолженность перед поставщиками, невыплата заработной платы и счетов). перед «долгосрочными обязательствами».

Компаниям нужен отдельный отчет о кассовые поступления и денежные выплаты. Почему это? Во-первых, по указанной причине выше — он показывает реальные деньги, которые доступны для поддержания бизнеса день за днем (прибыль только на бумаге, пока деньги не поступят).Во-вторых, существует множество сложных методов, которые бухгалтеры могут использовать для манипулировать прибылью, тогда как наличные — это настоящие деньги. Счета оплачиваются наличными, не прибыль.

Есть много причин, почему компании могут иметь проблемы с денежным потоком, даже если бизнес ведет хорошо. Среди них:

— неожиданный просрочки платежей и неплатежи (безнадежные долги).

— непредвиденный

расходы: больший, чем ожидалось, счет по налогам, забастовки и т. д.

д.

— Неожиданный падение спроса.

— Инвестирование тоже много в основных средствах.

Решения могут включать:

— Кредит контроль: поиск просроченных счетов.

— Складской учет: поддержание низкого уровня запасов, минимизация незавершенного производства, доставка в клиентов быстрее.

— Расходов контроль: задержка расходов на капитальное оборудование.

— Продажи продвижение, чтобы быстро заработать деньги.

— Используя сторонняя компания для взыскания долга (так называемый «факторинг»).

Словарь в финансовой отчетности на удивление нестандартно, поскольку многие компании используют смесь американских и Условия Европы.Счет прибылей и убытков (Отчет о прибылях и убытках)

Выручка (= доход / оборот / продажи / выручка)

Стоимость проданного товара (= прямые затраты), включая производственные затраты, заработную плату рабочих и др.

Операционная

расходы (= косвенные затраты / накладные расходы) включают заработную плату от продаж и

офисный персонал, маркетинговые расходы, коммунальные платежи и т. д.

д.

Не — операционная прибыль включает прибыль от инвестиций в прочие компании.

EBIT расшифровывается как Ernings до уплаты процентов и налогов

EBITDA расшифровывается как Ernings до вычета процентов, налогов, износа и амортизации.

Амортизация и Амортизация очень похожи и часто используются одинаково. Однако «амортизация» может относиться к потере стоимости материального актива (например, транспортного средства) и «амортизации» к потере стоимости нематериального актива (например,г. покупка лицензии или товарный знак). Эти потери с течением времени рассматриваются как затраты и записываются в (= вычитается из прибыли) в течение нескольких лет.

Проценты относится к деньгам, уплаченным банку за ссуды (или полученным от банк для остатков денежных средств).

Дивиденды деньги выплачиваются акционерам.

Сохранено

прибыль переводится на баланс, где включается в

суммы прошлых лет.

Бухгалтерский баланс

Аккаунтов дебиторская задолженность — это сумма, которую клиенты должны предприятию (= кредиторы)

Опись это царица сырья и запасов.

Товарная ценные бумаги — ценные бумаги, предназначенные для отчуждения в течение одного года.

Аккаунтов к оплате — это деньги, причитающиеся поставщикам.

Ипотека — это долгосрочный банковский кредит на покупку недвижимости.

Поделиться капитал (= обыкновенные акции, AmE) — сумма, привлеченная при первоначальном размещении на фондовом рынке.

Сохранено прибыль (= резервы / нераспределенная прибыль) переводится из отчет о доходах, как уже упоминалось.

1. Вставьте слова в правильные колонка| аккаунта бухгалтерская книга стоимости проданных товаров к оплате счета-фактуры на пробный баланс EBTDA операционные расходы оборотные активы | ||

Прибыль и убыток счет | Бухгалтерский баланс | |

Заполните пропущенные буквы

Заполните пропущенные буквы а. В балансе «активы» что у вас есть, и что «обязательства» вы ow_.

б. Потеря стоимости материального актив с течением времени называется «d_ _ _ _ _ _ _ _ _ _n». Эта потеря составляет ‘w_ _ _ _en o_ _ ’В счетах за несколько лет. Снижение стоимости нематериального актива называется «am_ _ _ _ _ _ _ _ _n».

c. Термин «должник» сейчас часто заменено на «accounts _ _ _ _ _ _able» а «кредитор» часто заменяется на «account _ _ _able».

d. Общая стоимость сырья + незавершенное производство + готовая продукция называется ‘in_ _ _ _ _ _ _’

е. Понесенные расходы но еще не оплачены, называются ‘acc_ _ _d расходы’.

f. Степень, в которой фирма полагается на долговое финансирование, а не на долевое финансирование, что называется его «возрастом».

3. Подчеркните правильные слова из курсивом

Термины «прямые затраты» и «переменные»

затраты — близкие синонимы.Оба они относятся к таким вещам, как затраты на сырье. и заработная плата рабочих. Но чтобы подчеркнуть затраты, которые увеличиваются в

пропорционально любому увеличению выпуска, скажем: (1) прямых затрат /

переменные затраты ; чтобы подчеркнуть затраты, которые можно идентифицировать одним

конкретный продукт, скажем (2) прямых затрат /

переменные издержки .

и заработная плата рабочих. Но чтобы подчеркнуть затраты, которые увеличиваются в

пропорционально любому увеличению выпуска, скажем: (1) прямых затрат /

переменные затраты ; чтобы подчеркнуть затраты, которые можно идентифицировать одним

конкретный продукт, скажем (2) прямых затрат /

переменные издержки .

Аналогичным образом, термин «постоянные затраты»

«Косвенные затраты» и «операционные затраты» — это близкие синонимы. Все они относятся к

такие вещи, как реклама, аренда и зарплата офисного персонала.Но

подчеркивать затраты, которые остаются неизменными на всех уровнях выпуска в краткосрочной перспективе,

скажем (3) постоянные затраты / операционные затраты ;

акцентировать внимание на расходах, связанных с бизнесом в целом (аренда, коммунальные услуги,

и т. д.), а не каких-либо конкретных продуктов, скажем (4) косвенных затрат

/ эксплуатационные расходы , здесь синонимы — «накладные расходы»; подчеркнуть

затраты, возникающие в результате повседневной деятельности предприятия (продукты

и процессы), скажем (5) постоянных затрат /

эксплуатационные расходы .![]()

По закону компании обязаны предоставлять акционерам определенную финансовую информацию.Большинство компаний включают три финансовых отчета в своих годовых отчетах.

Счет прибыли и убытков показывает доходы и расходы. Он дает данные об общих продажах или обороте ( объем бизнеса, выполненного компанией в течение года), а также расходы и накладные расходы. Первая цифра должна быть больше второй: должно быть как правило, будет прибыль — превышение доходов над расходами. Часть прибыли выплачивается государству в виде налогообложения, часть обычно распределяется между акционерам в качестве дивидендов, а часть остается у компании для финансирования дальнейший рост, чтобы погасить долги, учесть будущие убытки и так далее.

Баланс показывает

финансовое положение компании на определенную дату, как правило, на последнюю из

финансового года. В нем перечислены активы компании, ее обязательства и

средства акционеров. Активы бизнеса состоят из денежных вложений и

имущество (здания, машины и т. д.) и дебиторы — причитающиеся суммы

покупателями за товары или услуги, приобретенные в кредит. Обязательства состоят из

все деньги, которые компания должна будет заплатить кому-то еще, например налоги,

долги, выплаты процентов и ипотечного кредита, а также деньги, причитающиеся поставщикам за

покупки в кредит, которые группируются в балансе как

кредиторы.Отрицательные элементы финансовой отчетности, такие как кредиторы, налогообложение,

выплаченные дивиденды обычно указываются в скобках, например: (5200).

д.) и дебиторы — причитающиеся суммы

покупателями за товары или услуги, приобретенные в кредит. Обязательства состоят из

все деньги, которые компания должна будет заплатить кому-то еще, например налоги,

долги, выплаты процентов и ипотечного кредита, а также деньги, причитающиеся поставщикам за

покупки в кредит, которые группируются в балансе как

кредиторы.Отрицательные элементы финансовой отчетности, такие как кредиторы, налогообложение,

выплаченные дивиденды обычно указываются в скобках, например: (5200).

Основное уравнение бухгалтерского учета, в

в соответствии с принципом двойной записи, активы =

Обязательства + Собственный капитал. Конечно, это также можно записать как Активы — Обязательства.

= Собственный капитал. Альтернативный термин для акционерного капитала — чистые активы.

Это включает в себя уставный капитал (деньги, полученные от выпуска акций), иногда

эмиссионный доход (деньги, полученные от продажи акций по цене выше их номинальной стоимости),

и резервы компании, включая нераспределенную прибыль за год. Компания

рыночная капитализация — общая стоимость его акций в любой момент времени,

равно количеству акций, умноженному на их рыночную цену — обычно выше

чем акционерный капитал или чистые активы, поскольку такие статьи, как гудвил, не

учитывается в составе чистых активов.

Компания

рыночная капитализация — общая стоимость его акций в любой момент времени,

равно количеству акций, умноженному на их рыночную цену — обычно выше

чем акционерный капитал или чистые активы, поскольку такие статьи, как гудвил, не

учитывается в составе чистых активов.

В третьем финансовом отчете

несколько названий: источник и применение отчета о денежных средствах, источники и

использование отчета о денежных средствах, отчета о движении денежных средств, отчета о движении денежных средств,

отчеты о движении денежных средств, или в США отчет об изменениях в

финансовое положение.Как предполагают все эти альтернативные названия, это утверждение

показывает движение денежных средств, поступающих и выбывающих из бизнеса между отчетными датами,

Источники средств включают торговую прибыль, амортизационные отчисления, займы,

продажа активов, выпуск акций. Заявки на получение средств включают

покупка основных средств или финансовых активов, выплата дивидендов и

погашение ссуд и, в плохой год, торговые убытки.

Если компания имеет большинство доли в других компаниях, балансы и отчеты о прибылях и убытках материнская компания и дочерние компании обычно объединяются в консолидированные Счета.

Д. УПРАЖНЕНИЯ НА ЧТЕНИЕ 1. Согласно тексту, являются после ИСТИНА или ЛОЖЬ?а. Прибыль компании обычно разделены на три пути.

б. Балансы показывают финансовое положение на 31 st декабря.

c. Итоги в балансах обычно включают еще не выплаченные суммы денег.

d. Активы — это то, что у вас есть, liabilites — это то, что вы должны.

е.В идеале менеджеры хотели бы финансовую отчетность не содержать в скобках.

f. Компании с ограниченной ответственностью не могут убыток, потому что активы всегда равны собственному капиталу.

г. Акции компании часто стоит больше, чем его активы.

час Две стороны денежного потока отчет показывает торговые прибыли и убытки.

я. Амортизация — это скорее источник

чем использование средств.

k. Консолидированный счет — это совмещение баланса и отчета о прибылях и убытках.

2. Сопоставьте следующие слова и фразы с их синонимами:1.

2.

1 — г, 2 — д, 3 — а, 4 — в, 5 — б

1. Смотрят и читают:

.