Налоговые регистры по НДС | Регистры налогового учета по НДС: образцы — Контур.Бухгалтерия

Регистры налогового учета по НДС — это документы, которые обобщают данные налогового учета и помогают рассчитывать базу для исчисления налога. Их используют, когда данных из регистров бухучета недостаточно. Разберемся, какие есть налоговые регистры по НДС и как их вести.

Что такое учетные регистры

Они собирают в себе всю информацию из бухгалтерского учета, первичных документов, справок, аналитических расчетов и пр. Регистры представляют собой формы, в которых объединяются и систематизируются данные отчетного периода. Все это нужно, чтобы верно посчитать налоговую базу и понять, как и из чего она сложилась.

На практике выделяют регистры бухгалтерского и налогового учета. Как правило, налоговые составляют, если не хватает данных из бухгалтерских регистров, составленных на основе первичных документов. В налоговые регистры вносится дополнительная информация из аналитических таблиц и первичных документов, включая бухгалтерские справки.

Как вести налоговые регистры по НДС

Вносить корректировки в налоговые регистры может только сотрудник, который отвечает за его ведение. Рядом с каждым исправлением такой сотрудник ставит дату и свою подпись. Кроме того, при работе с некоторыми регистрами дополнительно требуется «объяснительная», в которой письменно перечисляют причины изменений в документе.

Для налогового учета по НДС используют следующие регистры:

- регистры бухучета;

- книги продаж;

- книги покупок;

- журналы учета счетов-фактур.

Правила и формы их ведения утверждены Постановлением Правительства от 26.12.2011 № 1137.

Дополнительные регистры могут понадобиться, если данных из вышеперечисленных документов не хватает для корректного расчета НДС. Так бывает при совмещении облагаемых и необлагаемых операций, при ведении операций со ставкой 0 %, при получении субсидий и пр.

Регистры бухучета по НДС

Бухгалтерские регистры содержат данные из первичных документов и представляют собой перечни операций, которые сгруппированы по учетным счетам и расположены по хронологии. В эту категорию попадают ведомости, отчеты в табличной форме и пр.

Формы утверждают в учетной политике. Бухгалтерские регистры должны включать следующие обязательные реквизиты:

- название регистра;

- название организации / ФИО предпринимателя;

- период, за который составлен регистр;

- группировка объектов бухучета;

- единицы измерения;

- перечень ответственных за ведение регистра должностных лиц.

Книга продаж

В книге продаж компании записывают данные о реализации: на какую сумму проданы товары и какова сумма НДС по каждому выставленному в квартале счету-фактуре. Форма книги продаж и правила ее ведения утверждены в Приложении № 5 к Постановлению Правительства от 26.

Чтобы вести этот налоговый регистр, нужно регистрировать в нем счета-фактуры и другие документы, которые служат основанием для начисления НДС: первичные документы на отгрузку (предоплату), чеки ККТ.

Для регистрации документов в книге переносите данные из них в соответствующие графы. Регистрируйте счета-фактуры в хронологическом порядке за тот квартал, в котором появилась обязанность начислить и восстановить НДС. При этом неважно, когда был выставлен счет-фактура и когда его получил покупатель.

На каждый квартал оформляется новая книга. Ее можно вести в любой учетной программе электронно или печатать и заполнять на бумаге. Бумажная книга сшивается до 25 числа месяца, следующего за отчетным кварталом, ее подписывает руководитель. Электронную книгу печатать и подписывать не нужно.

Срок хранения книги продаж — четыре года с даты последней записи.

Книга покупок

В книге покупок собирается информация для вычетов по НДС. Ее ведут все плательщики НДС, кроме тех, кто получил освобождение, ведет только необлагаемые операции или является иностранной организацией, уплачивающей налог на Google. Форма книги покупок и правила ее ведения утверждены в Приложении № 4 к Постановлению Правительства от 26.12.2011 № 1137.

Ее ведут все плательщики НДС, кроме тех, кто получил освобождение, ведет только необлагаемые операции или является иностранной организацией, уплачивающей налог на Google. Форма книги покупок и правила ее ведения утверждены в Приложении № 4 к Постановлению Правительства от 26.12.2011 № 1137.

В книге покупок регистрируют документы, на основании которых НДС можно принимать к вычету:

- счета-фактуры;

- корректировочные счета-фактуры;

- БСО по расходам в командировках;

- документы на передачу имущества, НМА и имущественных прав в уставный капитал;

- таможенные декларации;

- документы (чеки) для компенсации НДС иностранцам;

- платежно-расчетные документы по предоплате от неплательщиков НДС, зарегистрированные в книге продаж.

Чтобы зарегистрировать в книге документ, перенесите данные из него в соответствующие графы и отразите дополнительные сведения, например код вида операции.

Регистрируйте документы в том квартале, в котором возникло право на вычет (если правилами не предусмотрено иное). Книга покупок, как и книга продаж, ведется на бумаге или электронно и хранится в течение четырех лет с даты последней записи.

Книга покупок, как и книга продаж, ведется на бумаге или электронно и хранится в течение четырех лет с даты последней записи.

Журнал учета счетов-фактур

Журнал ведут посредники — предприниматели и организации, которые в сделках выступают как посредники от своего имени. Это комиссионеры и агенты, экспедиторы, застройщики.

Форма журнала утверждена в Постановлении Правительства от 26.12.2011 № 1137. Он состоит из двух частей. В первой регистрируются выставленные покупателям и комитенту (принципалу) счета-фактуры, во второй — полученные от продавцов и комитента (принципала). Журнал ведут поквартально и заполняют только в тех случаях, когда получают или выставляют счета-фактуры в рамках посреднической деятельности.

Журнал нужно хранить в течение четырех лет с даты последней записи в нем. Кроме того, организации обязаны хранить и подшивать сами счета-фактуры и подтверждения операторов ЭДО.

Налоговые регистры раздельного учета по НДС

Дополнительные регистры могут понадобиться, если у налогоплательщика есть обязанность вести раздельный учет НДС. Это следующие ситуации:

Это следующие ситуации:

- Вы одновременно выполняете облагаемые и не облагаемые налогом операции. В этом случае понадобятся регистры для раздельного учета входящего НДС и для применения правила 5 процентов (расчета доли необлагаемых операций).

- У вас есть операции, облагаемые НДС по ставке 0 %. Регистры понадобятся для раздельного учета операций и распределения входного НДС при применении вычетов на момент определения налоговой базы.

- Для ваших операций характерен длительный производственный цикл, но вы не хотите платить по ним «авансовый» НДС. Регистры понадобятся для раздельного учета операций и входного НДС.

- Вы получаете субсидии или инвестиции из бюджета, у которых нет целевого назначения.

Для таких регистров в налоговом законодательстве не предусмотрено специальных форм и правил заполнения. Все организации разрабатывают их самостоятельно, опираясь на свои особенности, и прописывают в учетной политике. Раздельный учет могут подтвердить и другие документы: справки о расчете НДС, прописанные методики ведения, бухгалтерские справки, первичка, приказы руководителя (постановления Арбитражного суда Восточно-Сибирского округа от 20.

Ведите налоговые регистры по НДС в сервисе Контур.Бухгалтерия. Организуйте раздельный учет, получайте и выставляйте счета-фактуры, а сервис сам сформирует книги покупок и продаж, составит журнал учета счетов-фактур. Регулярный ввод операций в сервис поможет почти автоматически сдать декларацию по НДС по итогам квартала. Все новые пользователи могут работать в Бухгалтерии 14 дней бесплатно.

Налоговый учет при применении УСН

- Опубликовано 24.04.2019 13:15

- Автор: Administrator

- Просмотров: 5391

Сегодня мы хотим поделиться с вами текстовым конспектом фрагмента нашего популярного видеокурса «Налоговый учет при применении УСН». В данной части речь пойдет о настройках налогового учета, а также о том, как в целом организовано ведение налогового учета при применении УСН в программе 1С: Бухгалтерия.

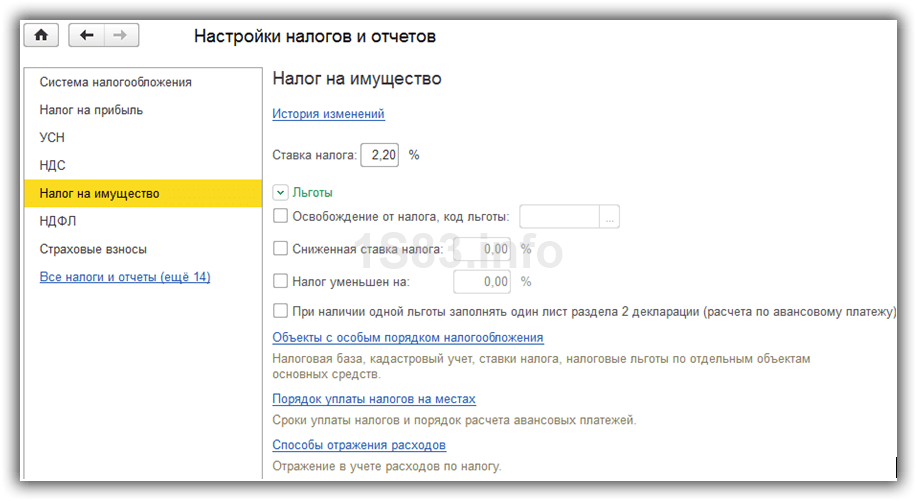

Больше всего в контексте данного курса нас интересует пункт «Налоги и отчеты», где находятся все основные настройки ведения налогового учета при применении УСН и не только.

Итак, первым делом нам необходимо выбрать систему налогообложения.

В ходе нашего практического примера мы будем рассматривать организацию с объектом обложения «Доходы минус расходы». Сделано это потому, что именно данный объект обложения вызывает максимальное количество вопросов у наших клиентов и наших читателей.

С учетом доходов все более понятно, учет доходов мы также обязательно рассмотрим (здесь, в принципе, информация общая для обоих объектов обложения). А вот на расходах мы сделаем достаточно серьёзный акцент и поговорим о них подробно, потому что именно расходы вызывают больше вопросов у пользователей программы 1С. Для доходов в части отличий, я также сделаю небольшие оговорки, и об этом всем пойдет речь чуть позже. А пока переходим на вкладку «УСН».

Здесь мы видим ставку налога 15% и такой интересный реквизит «Порядок отражения авансов от покупателя». Для выбора у нас доступны два значения: Доход УСН и Доход комитента.

О чем здесь идет речь?

Если ваша организация осуществляет агентскую деятельность и иногда, например, на ваш расчетный счет поступают денежные средства, которые являются доходом комитента. В том случае, если это постоплата, и в программу уже внесены документы реализации, программа может видеть, продавали ли вы какие-то свои товары, работы, услуги либо, например, товары комитента.

В том случае, если это постоплата, и в программу уже внесены документы реализации, программа может видеть, продавали ли вы какие-то свои товары, работы, услуги либо, например, товары комитента.

А вот если покупатель переводит оплату авансом, как же программе разобраться, является ли это вашим доходом, который необходимо включить в налогооблагаемую базу, либо это же доход комитента, который в налогооблагаемую базу включаться не должен?

Так вот, тот способ, который по умолчанию будет указан в документах Поступления на расчетный счет нам необходимо выбрать в данных «Настройках налогов и отчетов». То есть в том случае если у вас никаких поступлений доходов комитентов на расчетный счет нет, то вы оставляете «Доход УСН» и больше с этой настройкой ничего не делаете. Если же у вас такие поступления денежных средств бывают, то вам необходимо проанализировать, какие же поступления у вас происходят чаще — дохода вашего, облагаемого налогом, либо дохода комитента, и выбрать именно тот вариант. Впоследствии в каждом документе «Поступление на расчетный счет» будет возможность эту настройку изменить.

Впоследствии в каждом документе «Поступление на расчетный счет» будет возможность эту настройку изменить.

Давайте в этом убедимся. Перейдем в раздел «Банк и касса», выберем пункт «Банковские выписки»

Создаем документ «Поступление на расчетный счет». Когда выбран вид операции «Оплата от покупателя», появляется такой реквизит как «Аванс в налоговом учете», и здесь мы видим уже знакомые нам два варианта

А в настройке, о которой сейчас идет речь, мы с вами устанавливаем то значение, которое будет указано в документах по умолчанию. То есть чтобы вам как можно меньше менять настроек конкретного документа вручную, выбираем тот доход, который бывает чаще.

И самая важная настройка – это «Порядок признания расходов».

В теоретической части уже говорили о том, что для разных видов расходов у нас действуют разные условия признания их в налоговом учете при УСН.

Например, если речь идет о материалах, то нам достаточно выполнения условий «Поступление материалов» и «Оплата поставщику». То есть эти два условия являются обязательными по нашему законодательству, поэтому мы не можем снять данные галочки и не можем эту настройку изменить. Однако, у нас есть возможность поставить еще одну галочку. Если мы ее установим, то расходы на материалы будут признаваться в налоговом учете при выполнении трёх условий – поступление, оплата и передача материалов в производство.

То есть эти два условия являются обязательными по нашему законодательству, поэтому мы не можем снять данные галочки и не можем эту настройку изменить. Однако, у нас есть возможность поставить еще одну галочку. Если мы ее установим, то расходы на материалы будут признаваться в налоговом учете при выполнении трёх условий – поступление, оплата и передача материалов в производство.

Если вы руководствуетесь такими правилами, то вы можете данную галочку установить, если нет, то пожалуйста, проверьте настройки ваших налогов и отчетов на предмет того, чтобы они соответствовали вашей учетной политике.

А вот что касается расходов на приобретение товаров, то у нас по умолчанию условий три: товары должны поступить, быть оплачены и реализованы покупателю. А вот выполнение четвертого условия «Получение дохода (оплаты от покупателя)» отдается на откуп пользователю, то есть здесь уже вы решаете, устанавливать галочку или нет. Но первые три условия являются обязательными.

А вот теперь давайте снова вернемся к теме счетов учета и их корректного использования.

Смотрите, мы видим, что у нас для материалов и товаров действуют разные критерии признания расходов в налоговом учете. Для материалов достаточно купить, оплатить поставщику и всё, включаем в книгу, уменьшаем налогооблагаемую базу. А вот для товаров этого недостаточно. Товар нужно купить, оплатить и после этого ещё продать.

Теперь смотрите, какую ошибку я часто вижу в базах клиентов. Например, организация занимается оказанием услуг, торговую деятельность не ведет вообще, но для себя закупает какие-то ТМЦ. Например, канцелярию, воду, какие-то хозяйственные принадлежности. И по умолчанию, если мы в программе не делаем никаких настроек, то многие элементы номенклатуры попадают на 41 счет. То есть они попали на 41 счет, никто этому значения не придал, потом списали их с 41 счета. А после этого смотрите, возникают проблемы в налоговом учете: расходы в Книгу не попадают. Почему?

Как «мыслит» программа? Мы купили какую-то номенклатуру, отнесли её на 41 счет, после этого программа считает, что мы приобрели товар и ждет для включения в расходы, когда же этот товар будет реализован. Но поскольку, на самом то деле это материалы, которые мы приобрели для собственных нужд, то реализации в программе не будет. Соответственно, в расходы стоимость данных ТМЦ также не включается.

Но поскольку, на самом то деле это материалы, которые мы приобрели для собственных нужд, то реализации в программе не будет. Соответственно, в расходы стоимость данных ТМЦ также не включается.

Здесь нужно просто вести учет корректно и данные расходы относить на 10 счет. Затем их списывать на собственные нужды, и, соответственно, по факту поступления и оплаты расходы на материалы у нас будут признаваться. Поэтому, пожалуйста, используйте счета учета корректно, чуть позже мы с вами еще на практических примерах эту ситуацию рассмотрим более подробно.

Теперь что касается доп. расходов: также у нас здесь есть определенные условия (в качестве примера доп. расходов, обычно, речь идет о расходах на доставку).

Затем, для таможенных платежей тоже есть специальные настройки, но в рамках нашего курса рассматривать таможенные платежи мы не будем.

И также есть настройки для входящего НДС. Два правила — «НДС предъявлен поставщиком» и «НДС уплачен поставщику» — эти галочки мы снять не можем. У нас дополнительно установлена галочка «Приняты расходы по приобретенным товарам (работам, услугам)». Эту галочку мы снимать не будем, потому что, как правило, НДС мы учитываем вместе со стоимостью тех товаров, работ, услуг, к которым он относится. И здесь говорится лишь о том, что для включения НДС в расходы должны быть включены в расходы также и товары, работы, услуги, к которым этот НДС относится. Здесь всё, в принципе, понятно.

У нас дополнительно установлена галочка «Приняты расходы по приобретенным товарам (работам, услугам)». Эту галочку мы снимать не будем, потому что, как правило, НДС мы учитываем вместе со стоимостью тех товаров, работ, услуг, к которым он относится. И здесь говорится лишь о том, что для включения НДС в расходы должны быть включены в расходы также и товары, работы, услуги, к которым этот НДС относится. Здесь всё, в принципе, понятно.

Пожалуйста зайдите в своей базе в «Настройки налогов и отчетов» и обратите внимание на порядок признания расходов. Это очень важная настройка. Если какие-то галочки у вас установлены, проанализируйте, действительно ли эти галочки должны быть.

Затем, если вы решите внести в программу какие-либо изменения (либо хотите посмотреть, какие настройки были раньше), можно просто устанавливать галочки, программа сразу же спросит вас, с какого периода будет действовать данное изменение.

Но есть ещё один вариант: можно щелкнуть по ссылке «История изменений».

И здесь вы увидите все настройки прошлых лет, если они в программе были сделаны, и также можете создать новую настройку на следующий год. Щелкнув по любой строке, можно развернуть форму и подробно посмотреть информацию.

То есть такие настройки налогового учета вы должны знать, должны понимать, как они работают, поэтому, пожалуйста, проверьте их в своей базе.

Теперь еще несколько слов буквально про настройки «Учетной политики». На самом деле, данные настройки в рамках темы нашего видеокурса большого интереса не представляют, это настройки ведения бухгалтерского учета. А, как вы знаете из теоретической части, правила бухгалтерского учета и налогового учета при применении УСН существенно отличаются. Но хочу обратить ваше внимание на один момент. Здесь у нас есть такая настройка как способ оценки МПЗ.

И есть два варианта: «По средней» и «По ФИФО». Однако, выбрать мы можем только один вариант, точнее, этот вариант за нас уже выбрали, и нам не дали возможности его изменить. При этом, если мы выберем организацию, которая находится на общей системе налогообложения, то выбор у нас будет. А вот у организации на УСН способ оценки у нас по умолчанию будет только ФИФО. Почему?

При этом, если мы выберем организацию, которая находится на общей системе налогообложения, то выбор у нас будет. А вот у организации на УСН способ оценки у нас по умолчанию будет только ФИФО. Почему?

Здесь мы не можем как в случае с общей системой налогообложения все скидать в один котел и дальше из этого котла брать по мере списания либо реализации. То есть учитывать по средней стоимости мы не можем, так как мы должны отслеживать цену товара либо материала в каждой партии, а также статус его оплаты.

Например, при реализации товаров должно соблюдаться три условия – конкретный товар должен быть оприходован, оплачен и реализован. То есть не какой-то просто товар, а конкретную партию товара мы проводим по этой цепочке. Соответственно, поэтому мы используем метод ФИФО, порционный учет скажем так, и по партиям эти товары списываем, начиная с более ранних. Пожалуйста, учитывайте этот момент и в своей бумажной учетной политике закрепите, что, если вы применяете УСН, то способ оценки МПЗ будет именно такой.

Это то, что касается настроек.

Теперь мне также хотелось поговорить немного о том, как в целом организовано ведение налогового учета при применении УСН в программах 1С. Если вы уже смотрели какие-то из наших видеокурсов по налоговому учету, например, «Налоговый учет и расчет налога на прибыль» либо видеокурс «НДС: от понятия до декларации», то вы уже знаете, что в программе кроме привычного нам плана счетов, оборотно-сальдовых ведомостей и т.д. есть параллельно подсистема регистров, которая используется, в том числе, для ведения налогового учета. И здесь, с упрощенной системой налогообложения, действует абсолютно такая же ситуация.

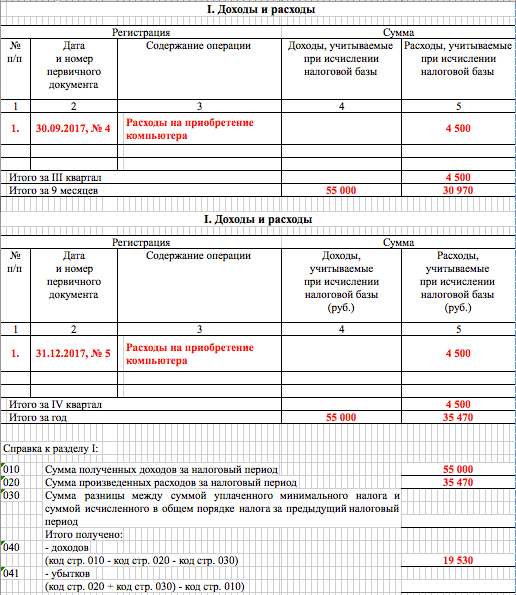

Таким образом, наша привычная ОСВ используется для ведения бухгалтерского учета. А вот для формирования книги доходов и расходов, декларации по УСН нам необходимы отдельные налоговые регистры. Позже, в ходе реализации практического примера, мы с вами посмотрим, как каждый из документов проводится по этим налоговым регистрам, как по ним отражаются поступление товаров, материалов, начисление заработной платы и т. д. И вы поймете, каким образом формируется книга доходов и расходов. А пока мне бы хотелось, чтобы вы поняли, что бухгалтерский и налоговый учет у нас ведутся параллельно, и это совершенно разные подсистемы. Они могут оказывать определенное влияние друг на друга, об этом мы также поговорим. Например, пример со счетами учета. Это счета бухгалтерского учета, но на основании того, какой счет учета выбран пользователем, программа делает предположение для налогового учета, что же это за номенклатура: товар или материал. Но в целом, бухгалтерский и налоговый учет ведутся параллельно.

д. И вы поймете, каким образом формируется книга доходов и расходов. А пока мне бы хотелось, чтобы вы поняли, что бухгалтерский и налоговый учет у нас ведутся параллельно, и это совершенно разные подсистемы. Они могут оказывать определенное влияние друг на друга, об этом мы также поговорим. Например, пример со счетами учета. Это счета бухгалтерского учета, но на основании того, какой счет учета выбран пользователем, программа делает предположение для налогового учета, что же это за номенклатура: товар или материал. Но в целом, бухгалтерский и налоговый учет ведутся параллельно.

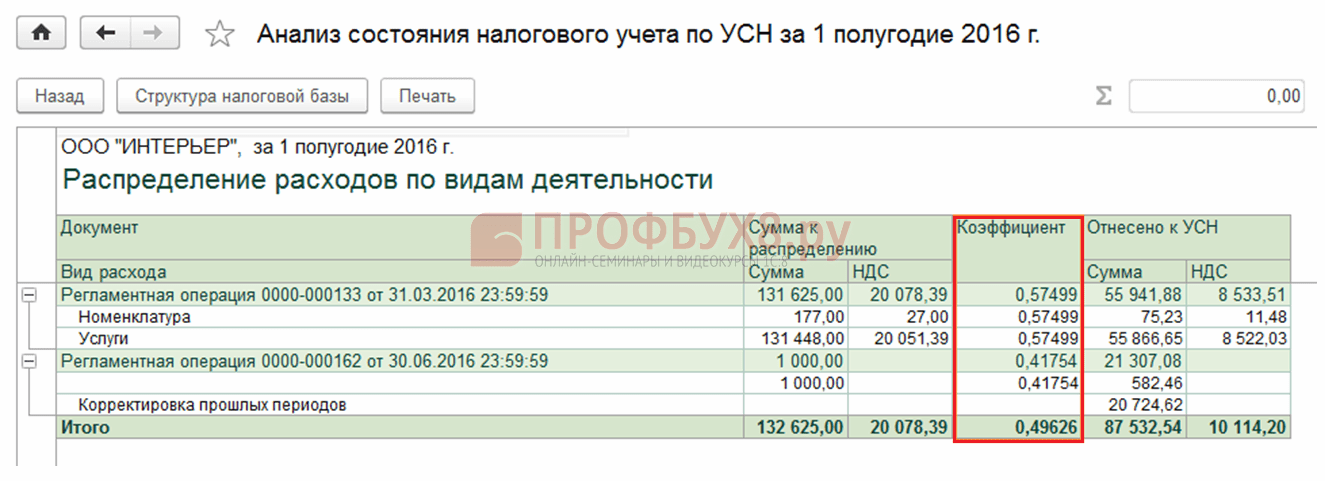

Об этой особенности необходимо помнить в том случае, если вы хотите, например, внести какие-то ручные корректировки в движения документа или формируете ручные проводки. В оборотно-сальдовой ведомости у вас информация изменяется, но эти данные не попадают в книгу доходов и расходов, поскольку вы корректируете бухгалтерский учет, а в налоговом учете данные бухгалтерских проводок не используются. Мы с вами позже посмотрим подробно, как формируется книга, какие отчеты используются для анализа налогового учета (например, это отчет «Анализ учета по УСН»), и как в программе данный учет вести корректно.

Еще один момент, на котором мне бы хотелось остановиться, это снова оборотно-сальдовая ведомость и её настройки. Если мы перейдем на вкладку «Показатели», то мы увидим здесь галочку «Данные налогового учета».

Эта галочка иногда вводит в заблуждение бухгалтеров, работающих с организациями на УСН.

В том случае, если вы когда-либо вели учет организаций на общей системе налогообложения, то вы, наверное, сталкивались с рекомендацией обязательно включать в ОСВ отображение показателей налогового учета. Ведь налоговый учет по налогу на прибыль также ведется на плане счетов, но суммы формируются у нас параллельно с суммами по бухгалтерскому учету, то есть на некоторых счетах у нас ведется и бухгалтерский и налоговый учет, и чтобы видеть данные налогового учета в ОСВ, рекомендуется делать эту настройку.

Однако, к сожалению, здесь не указано, что данные налогового учета имеются в виду только для организаций на общей системе налогообложения. И я иногда слышу вопросы от бухгалтеров, работающих на УСН: они пробуют в ОСВ включить отображение данных налогового учета, видят пустые ячейки, и считают, что возникли какие-то проблемы, программа не настроена, и соответственно, книгу учета доходов и расходов она также не заполнит.

На самом деле, пожалуйста, запомните, что в ОСВ отражаются только данные налогового учета по налогу на прибыль, то есть если вы работаете на УСН, устанавливать эту галочку для вас смысла нет. Налоговый учет на УСН ведется совсем на других регистрах, и ОСВ нам здесь не помощник. И уже в следующем уроке мы с вами начнем рассматривать сквозной пример, в котором обсудим как же формируются данные в этих регистрах, и в каких отчетах мы можем посмотреть их корректность.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Какие налоговые регистры должен заполнять ИП на упрощенной декларации?

Автор:

Сейфолданова Раушания

22.11.2018 10:19

1295

Вопрос:

Какие налоговые регистры должен заполнять ИП на упрощенной декларации?

Ответ:

ИП, применяющий СНР на основе упрощенной декларации обязан вести налоговый учет и иметь Налоговую Учетную политику. Налоговый учет подразумевает ведение всей первичной документации (собирать все счета-фактуры, акты, накладные) , составлять налоговые регистры по учету доходов и по учету приобретенных товаров, работ и услуг.

Налоговый учет подразумевает ведение всей первичной документации (собирать все счета-фактуры, акты, накладные) , составлять налоговые регистры по учету доходов и по учету приобретенных товаров, работ и услуг.

Составляет те налоговые регистры, которые ему необходимы для подтверждения достоверности составляемой им налоговой отчетности : ф. 910.00 , ф. 200.00 ( расходы по выплатам физическим лицам, на выполнение обязательств по ОПВ, социальному налогу, социальным отчислениям, мед. страхованию, ОСМС) и также расчетов по другим формам и налоговым обязательствам.

Общие правила по составлению налоговых регистров изложены в статье 77 Налогового кодекса.

При необходимости ИП может самостоятельно разработать и утвердить формы налоговых регистров дополнительно к формам, утвержденным Правительством. Все налоговые регистры составляются на основании первичных документов учета, которые обязаны иметь и хранить все хозяйствующие субъекты.

Данные из налоговых регистров используются и служат подтверждением достоверности составляемых и представляемых в налоговые органы форм налоговой отчетности. Рекомендуем обратить внимание на то, согласно которым, независимо в какой программе вы ведете бухгалтерский учет, при налоговых проверках вы обязаны проверяющему предоставить налоговые регистры на бумажных носителях.

Рекомендуем обратить внимание на то, согласно которым, независимо в какой программе вы ведете бухгалтерский учет, при налоговых проверках вы обязаны проверяющему предоставить налоговые регистры на бумажных носителях.

Уважаемые пользователи! Информация в ответе соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Вам также может быть интересно:

Автор:

Омарова Алия

05.10.2022 10:09

9

Вопрос:

ТОО применяет упрощенный налоговый режим, не плательщик НДС, должны ли быть у них учетная и налоговая учетная политика?

Автор:

Жомартова Назира

05.

10.2022 10:04

10.2022 10:045

Ответ:

При поступлении основного средства поставщик выписывает накладную на данный товар и счет-фактуру.

Согласно пункту 34 Правил ведения бухгалтерского учета, утвержденных приказом министра финансов РК от 31 марта 2015 года № 241, для оформления передачи, продажи активов применяются акты приемки — передачи, формы которых утверждены Приказом №562.

Автор:

Каримов Ерден

03.10.2022 08:58

5

Ответ:

В соответствии с П.1 ст. 351 Налогового кодекса РК (далее НК РК) исчисление индивидуального подоходного налога по доходам, подлежащим налогообложению у источника выплаты, производится налоговым агентом при начислении дохода, подлежащего налогообложению.

Автор:

Каримов Ерден

03.10.2022 08:49

6

Ответ:

Налоговый кодекс РК (далее НК РК) регламентирует особое налогообложение участников МТП «Астана Хаб», отличное от налогообложения прочих юридических лиц. Так согласно НК РК пп.6, п.1, ст. 293 НК РК к прочим категориям относятся налогоплательщики являющиеся участниками международного технологического парка «Астана Хаб».

Автор:

Жомартова Назира

22.09.2022 08:40

22

Ответ:

В соответствии с подпунктом 56) пункта 1 статьи 1 Трудового кодекса совместительство — это выполнение работником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время.

Автор:

Аманжулова Гульмира

21.09.2022 08:30

6

Ответ:

Объекты коммерческой недвижимости — это помещения, здания, сооружения и участки, которые предназначены для извлечения прибыли путём сдачи в аренду или ведения предпринимательской деятельности непосредственно собственником.

Автор:

Жомартова Назира

16.09.2022 09:50

45

Ответ:

Перечень видов деятельности, имеющих право находиться на Специальном налоговом режиме по Патенту следующий:

Штукатурные работы

Столярные и плотницкие работы

Покрытие полов и облицовка стен

Малярные и стекольные работы

Автор:

Аманжулова Гульмира

09.

09.2022 10:05

09.2022 10:0563

Ответ:

В соответствии со статьей 540 Гражданского кодекса РК, по договору имущественного найма (аренды) наймодатель обязуется предоставить нанимателю имущество за плату во временное владение и пользование.

Автор:

Глазова Анастасия

09.09.2022 09:56

50

Ответ:

Для исчисления налогов, гражданам Кыргызстана необходимо получить ИИН работника, так как исчисление налогов работника будет производиться на основании индивидуального идентификационного номера.

Автор:

Алдангаров Даурен

09.09.2022 09:06

43

Ответ:

В данном случае будет правильнее выписать акт выполненных работ за год.

П.4 ст.7 Закона РК «О бухгалтерском учете и финансовой отчетности» гласит, что первичные документы (которым является АВР) должны быть составлены в момент совершения операции или непосредственно после ее окончания.

Что такое регистр заработной платы? Определение и лучшие практики

- Расчет заработной платы

- Что такое регистр заработной платы?

Хотите получать больше эксклюзивной бизнес-аналитики, подобной этой, на свой почтовый ящик? Подпишитесь сейчас

Многие работодатели считают реестр заработной платы незаменимой частью своего бизнеса, поскольку с его помощью они могут поддерживать порядок как в своих платежных ведомостях, так и в своих бюджетах. В нем перечислены сведения о заработной плате каждого сотрудника, такие как отработанные часы, валовая заработная плата, отчисления и чистая заработная плата. Реестры заработной платы также предоставляют сводную информацию о сотрудниках, что может быть полезно при внесении налоговых платежей, подаче налоговых деклараций и выполнении других основных бухгалтерских задач.

Реестры заработной платы также предоставляют сводную информацию о сотрудниках, что может быть полезно при внесении налоговых платежей, подаче налоговых деклараций и выполнении других основных бухгалтерских задач.

Определение реестра заработной платы

Реестр заработной платы — это инструмент, который записывает информацию о выплате заработной платы по каждому сотруднику — валовую заработную плату, вычеты, удержанный налог, чистую заработную плату и другую информацию, связанную с заработной платой — для каждого периода выплаты и даты выплаты. Он существует во многих формах, от ручных буклетов и специальных регистров, созданных в Excel, до отчетов, создаваемых специальным программным обеспечением для расчета заработной платы. Независимо от формата, регистры заработной платы, как правило, имеют одну и ту же базовую структуру.

Структура журнала учета заработной платы

Регистры расчета заработной платы обычно представляют собой набор простых диаграмм (по одной для каждого сотрудника в течение определенного периода оплаты), которые включают следующую информацию:

- Даты периода оплаты (начало и конец)

- Дата выплаты

- часов работы

- Применимые ставки оплаты (обычные или сверхурочные)

- Общая валовая заработная плата

- Применимые налоги с работников и работодателей

- Вычеты пособий

- Взносы на выплату пособий работодателю

- Чистая заработная плата

- Детали платежа (бумажный чек, прямой депозит или платежная карта)

Обратите внимание, что законы о ведении учета заработной платы различаются в разных юрисдикциях. Для обеспечения соблюдения работодатели должны быть ознакомлены с требованиями, применимыми к их рабочей силе, и хранить соответствующую документацию в течение периода времени, установленного федеральными, государственными и местными органами власти.

Для обеспечения соблюдения работодатели должны быть ознакомлены с требованиями, применимыми к их рабочей силе, и хранить соответствующую документацию в течение периода времени, установленного федеральными, государственными и местными органами власти.

Формы реестров заработной платы

Основные шаблоны реестров заработной платы можно найти в Интернете или создать в таких программах, как Excel. В большинстве магазинов канцелярских товаров также есть книги, специально отформатированные для записи информации о заработной плате. Для обеспечения высочайшей точности многие малые и крупные предприятия полагаются на автоматизированные цифровые решения для расчета заработной платы, такие как решения, предлагаемые ADP, которые могут интегрироваться с программным обеспечением для бухгалтерского учета и другими программами.

Как использовать и вести реестр заработной платы: передовой опыт

Поддержание жизненно важных данных о заработной плате в актуальном состоянии и легкодоступных важно для работодателей, чтобы устранять неожиданные расхождения без путаницы. Всякий раз, когда работодатели удерживают налоги и вычеты из заработной платы, выплачивают зарплату работникам или перечисляют налоговые платежи в государственные органы, эта информация должна одновременно документироваться в журнале учета заработной платы. Такая регулярная процедура ввода данных при строгом соблюдении может помочь обеспечить точный учет заработной платы.

Всякий раз, когда работодатели удерживают налоги и вычеты из заработной платы, выплачивают зарплату работникам или перечисляют налоговые платежи в государственные органы, эта информация должна одновременно документироваться в журнале учета заработной платы. Такая регулярная процедура ввода данных при строгом соблюдении может помочь обеспечить точный учет заработной платы.

Еще одним важным шагом в ведении реестра заработной платы является проведение проверок. В ходе этого процесса работодатели согласовывают свои расчеты по заработной плате и следят за тем, чтобы их методы бухгалтерского учета и ведения документации соответствовали правилам. Лучше всего проводить аудит заработной платы каждый платежный период.

Функции регистра заработной платы

Как минимум, регистры заработной платы помогают предприятиям:

- Учет оплаченных часов

- Анализ исходящих расходов на одного сотрудника или на всю организацию

- Отслеживание вычетов сотрудников и сумм удержанного налога

Но вряд ли это предел полезности реестра заработной платы. Работодатели также используют его для:

Работодатели также используют его для:

- сверки расходов на заработную плату с главной бухгалтерской книгой

- Запись и отслеживание отпусков сотрудников, таких как больничный, отпуск и оплачиваемый отпуск (PTO)

- Проверка операций прямого депозита и взносов работодателя в планы отложенной компенсации, такие как 401(k)

Хотя все эти функции можно выполнять вручную, специальное программное обеспечение для расчета заработной платы предоставляет информацию одним нажатием кнопки, что делает отчетность быстрой и простой.

Реестры заработной платы: расходы на заработную плату и налоги

Реестры заработной платы показывают работодателям, сколько денег им необходимо откладывать на расходы по заработной плате, например:

- Федеральный закон о страховых взносах (FICA): налоги, удерживаемые из заработной платы сотрудников

- Налоги FICA, уплачиваемые работодателем

- Федеральный подоходный налог, удерживаемый с заработной платы работников

- Государственный и местный подоходный налог, удерживаемый с заработной платы работников (если применимо)

- Федеральные налоги по безработице, уплачиваемые работодателем

- Государственные налоги по безработице, уплачиваемые работодателем

- Государственные налоги на безработицу, удерживаемые из заработной платы работников (если применимо)

- Государственная компенсация работникам, выплачиваемая работодателем

- Пособия и другие добровольные отчисления из заработной платы работников

- Взносы работодателя на пособия и пенсионные сбережения

- Причитающиеся суммы наложения ареста на заработную плату работников

В случае аудита эти записи расходов на заработную плату могут помочь сделать процесс максимально безболезненным. Ведение реестра заработной платы также полезно при подготовке отчетов по налогу на заработную плату, в том числе:

Ведение реестра заработной платы также полезно при подготовке отчетов по налогу на заработную плату, в том числе:

- Форма 941, Ежеквартальная федеральная налоговая декларация работодателя

- Форма 1099-NEC, Компенсация неработающим

- Форма W-2, Отчет о заработной плате и налогах

- Форма W-3, Передача отчетов о заработной плате и налогах

Часто задаваемые вопросы о регистрах заработной платы

Что такое регистр заработной платы?

Реестр заработной платы — это запись информации о заработной плате для каждого сотрудника за каждый период оплаты. Это помогает работодателям сверять свои платежные ведомости и готовить квартальные и годовые налоговые отчеты.

Является ли журнал заработной платы рабочим листом?

Регистры расчета заработной платы можно создавать с помощью электронных таблиц, хотя это может не подойти большинству работодателей. С программным обеспечением для расчета заработной платы проще вести точный учет заработной платы и быстро составлять отчеты.

Что такое журнал расчета заработной платы?

Журналы расчета заработной платы — это записи всех транзакций по заработной плате. Эта информация также отражается в записях сводного уровня в главной бухгалтерской книге предприятия. Когда требуются конкретные данные о заработной плате, например, во время аудита, бухгалтеры обычно обращаются к журналу заработной платы, а не к главной книге.

Журнал расчета заработной платы — это то же самое, что журнал расчета заработной платы?

Хотя они записывают большую часть одной и той же информации, журналы расчета заработной платы и регистры заработной платы не идентичны. Реестры расчета заработной платы обычно более подробны, чем журналы расчета заработной платы, и содержат конкретную информацию о каждом сотруднике. Из-за объема конфиденциальной информации, включенной в реестр заработной платы, доступ, как правило, ограничивается только уполномоченными лицами в компании, такими как менеджер по заработной плате.

Это руководство предназначено для использования в качестве отправной точки при анализе обязательств работодателя по выплате заработной платы и не является исчерпывающим источником требований. Он предлагает практическую информацию по предмету и предоставляется с пониманием того, что ADP не предоставляет юридические или налоговые консультации или другие профессиональные услуги.

Он предлагает практическую информацию по предмету и предоставляется с пониманием того, что ADP не предоставляет юридические или налоговые консультации или другие профессиональные услуги.

Связанные ресурсы

руководство

Руководство по внедрению расчета заработной платы

FAQ

Расчет заработной платы: Как рассчитать заработную плату?

руководство

Руководство по пересчету заработной платы в середине года

Постановка на налоговый учет для предприятий

Бизнес-лицензии

Упростите процесс налоговой регистрации в США — все с помощью единого решения

Бизнес-лицензии

Упростите процесс налоговой регистрации в США — все с помощью единого решения

Зачем использовать Avalara для регистрации налога с продаж

Сделайте регистрацию проще простого

Вы продаете по всей территории США? Если это так, регистрация в штатах, в которых вы обязаны собирать и перечислять налог с продаж, должна стать одним из ваших первых шагов.

Одна форма, несколько регистраций

В каждом штате есть разные заявления и процедуры регистрации налога с продаж — заполните нашу форму один раз, и мы возьмем на себя подготовку и подачу регистрации налога с продаж в указанных вами юрисдикциях.

Разгрузите сквозной процесс приложения

Мы подготавливаем необходимые формы заявлений, производим платежи непосредственно в лицензирующие органы и связываемся с юрисдикциями, чтобы все было обработано в течение 5–7 рабочих дней.

Мы проведем вас через каждый шаг

Заявки отправляются непосредственно в соответствующие юрисдикции или возвращаются вам для выполнения любых заключительных шагов. Вы получите подтверждение заявок, которые мы подаем для вас.

Вы получите подтверждение заявок, которые мы подаем для вас.

Как это работает

Зарегистрируйте свой бизнес в три простых шага

Введите информацию о вашей компании

Выберите нужные состояния

Получите вашу регистрационную информацию непосредственно от властей

Введите информацию о вашей компании

Выберите нужные состояния

Получите вашу регистрационную информацию непосредственно от властей

Получите государственную налоговую регистрацию Avalara за 349 долларов СШАза место

Что включено:

Подготовка всех необходимых форм и документов

Подача в соответствующие налоговые органы

Оплата всех государственных регистрационных сборов*

*В некоторых случаях от клиентов может потребоваться самостоятельно подать определенные документы; юрисдикционные сборы за формы, поданные клиентом, не включены.

Нам доверяют

«Возможность Avalara масштабировать вместе с нами была важна, и мы сможем положиться на Avalara, поскольку мы продолжаем масштабироваться и расти».

Сопутствующие товары

Авалара для продавцов Amazon

Подготовьте и подайте налоговую декларацию всего за несколько минут. С возможностью онлайн-подачи и подробным отчетом об инвентаризации FBA вы можете проверить налоговые декларации с продаж из своего списка дел и вернуться к делу.

У вас есть вопросы по регистрации?

В разделе «Часто задаваемые вопросы о малом бизнесе» рассматриваются наиболее распространенные вопросы, которые мы получаем о налоговой регистрации и подобных темах.

Ознакомьтесь с часто задаваемыми вопросами о регистрации

НАЛОГОВЫЕ ИЗМЕНЕНИЯ AVALARA 2022 ПОЛУГОДОВОЕ ОБНОВЛЕНИЕ

Получить последнее обновление

Полугодовое обновление уже доступно. Читайте о законах о нексусе 2022 года, отраслевых новостях, изменениях в соблюдении требований и многом другом.

Загрузите бесплатную копию

НАЛОГОВЫЕ ИЗМЕНЕНИЯ AVALARA ПОЛУГОДОВЫЕ ОБНОВЛЕНИЯ 2022

Получить последнее обновление

Полугодовое обновление уже доступно. Читайте о законах о нексусе 2022 года, отраслевых новостях, изменениях в соблюдении требований и многом другом.

Загрузите бесплатную копию

Свяжитесь с Аваларой

Посмотрите, как легко наши решения работают с вашими бизнес-приложениями.

Начать

Запланировать звонок

Чат со специалистом

Свяжитесь с Аваларой

Посмотрите, как легко наши решения работают с вашими бизнес-приложениями.

Начать

Запланируйте звонок

{{/если}} {{#если показатьСсылки}}{{#if showIncremental}} {{#if предыдущая страница}} {{еще}} {{/если}} {{/если}} {{#если ПоказатьСписок}}

{{/если}} {{#if showIncremental}} {{#если следующая страница}} {{еще}} {{/если}} {{/если}}

{{/если}}Упрощенная регистрация GST | Австралийское налоговое управление

Как предприятия-нерезиденты могут зарегистрироваться, подать и оплатить с помощью упрощенной регистрации GST.

На этой странице

- Что такое упрощенная регистрация

- Как зарегистрироваться

- Доступ к упрощенной учетной записи GST

- Ложа с использованием упрощенного GST

- Оплата с использованием упрощенного GST

- Авторизованные контакты

Что такое упрощенная регистрация?

- не нужен австралийский бизнес-номер (ABN)

- осуществлять продажи, связанные с Австралией

- продажи импортных услуг и цифровых продуктов австралийским потребителям

- осуществлять продажу малоценных импортных товаров (1000 австралийских долларов или меньше) потребителям

- хотите быстро и легко регистрировать, отчитываться и платить в электронном виде

- не нужно запрашивать кредиты GST (включая кредиты для налогооблагаемого импорта).

Упрощенная регистрация GST обеспечивает безопасный доступ для нерезидентов, использующих наши онлайн-сервисы для нерезидентов. Это позволяет вам зарегистрироваться, подать и оплатить налог на товары и услуги для выполнения ваших обязательств.

Это позволяет вам зарегистрироваться, подать и оплатить налог на товары и услуги для выполнения ваших обязательств.

Регистрируясь для упрощенного GST, вы выбираете юридическое лицо с ограниченной регистрацией и не имеете права на ABN или требовать кредиты GST для покупок.

Упрощенная регистрация GST означает, что вы:

- используете ARN

- должны подавать налоговую декларацию и платить налог на товары и услуги ежеквартально

- можно оплатить электронным способом

- не нужно подтверждать свою личность

- не может выставлять налоговые накладные

- не может претендовать на кредиты GST.

Как зарегистрироваться

Для регистрации необходимо:

- создать учетную запись AUSid – зарегистрироваться и создать пароль для безопасного доступа к Онлайн-сервисам для нерезидентов

- зарегистрируйтесь для упрощенного GST — завершите онлайн-регистрацию и создайте учетную запись Online Services для нерезидентовExternal Link, используя свой AUSid и пароль.

После того, как вы зарегистрируетесь для получения упрощенного налога на товары и услуги, мы вышлем вам ARN. Мы используем этот уникальный 12-значный идентификатор, чтобы идентифицировать вас в наших системах. Вы также можете использовать его в качестве идентификатора в счетах-фактурах и таможенной документации.

Доступ к упрощенной учетной записи GST

Чтобы получить доступ к своей учетной записи:

- в раскрывающемся меню Логин выберите Нерезидент и выберите Логин

- введите имя пользователя AUSid

- следуйте инструкциям, чтобы открыть AUSid, чтобы принять запрос аутентификации

- введите свой пароль AUSid.

Подача налоговой декларации с использованием упрощенного налога на товары и услуги

Вы подаете налоговую декларацию по упрощенному налогу на товары и услуги онлайн в конце каждого квартала:

- Войдите в онлайн-сервисы для нерезидентов.

- Введите данные своего AUSid.

- Выберите ARN .

- Выберите Вернуть GST .

Заполните эти 2 этикетки в австралийских долларах:

- Общая сумма продаж, подлежащих налогообложению в Австралии (исключая налог на товары и услуги) – с учетом любых возмещений или корректировок, которые вы сделали в квартале

- GST к уплате (10% от общего объема налогооблагаемых продаж в Австралии) — если общая сумма GST к уплате составляет менее 10% от общего объема продаж, выберите одну из причин в раскрывающемся меню.

Не включайте продажи без налога на товары и услуги, продажи, облагаемые входным налогом, или продажи, осуществленные австралийским предприятиям, зарегистрированным с налогом на товары и услуги, если вы не взимали с них налог на товары и услуги.

Узнайте свои квартальные сроки подачи и оплаты BAS.

Оплата с использованием упрощенного налога на товары и услуги

Вы должны платить налог на товары и услуги ежеквартально до даты платежа. Самый быстрый и простой способ оплаты — с помощью SWIFT или кредитной/дебетовой карты.

Самый быстрый и простой способ оплаты — с помощью SWIFT или кредитной/дебетовой карты.

Когда вы платите нам, конвертируйте сумму GST в австралийские доллары.

Вам необходимо оплатить полную сумму GST, причитающуюся и , за любые платежи по карте, банковские операции и комиссии за обмен.

Убедитесь, что вы вводите правильный уникальный ссылочный номер платежа (PRN) в поле для справки каждый раз при совершении платежа.

Авторизованные контакты

Если вы зарегистрированы для упрощенного GST, узнайте, как:

- добавить авторизованные контакты

- связать авторизованные контакты с AUSid и упрощенными учетными записями GST

- удалить авторизованный контакт.

Добавление авторизованных контактов

Добавление авторизованных контактов позволяет этому лицу делать запросы от имени вашей компании.

Каждому авторизованному контактному лицу, которому предоставляется онлайн-доступ, перед входом в систему необходимо установить на свой компьютер отдельный идентификатор AUSid.![]()

Вы можете иметь до 20 авторизованных контактов для каждой учетной записи, и мы рекомендуем вам иметь несколько контактов. Чтобы добавить новые авторизованные контакты:

- в раскрывающемся меню Логин выберите Нерезидент и выберите Логин

- введите свой AUSid и оставьте экран AUSid открытым при доступе Онлайн-сервисы для нерезидентов

- перейти к Управление деталями

- прокрутите вниз до Авторизованные контакты и выберите Добавить новые авторизованные контакты

- установите флажок объявления и выберите Сохранить .

Чтобы предоставить авторизованным контактам доступ к вашей учетной записи:

- прокрутите вниз до Доступ к упрощенной учетной записи GST и выберите Добавить

- ответ Есть ли у нового пользователя AUSid? Если выбрать Нет , система не будет генерировать код авторизации

- установите флажок для декларации и сгенерируйте код авторизации

- дать новому пользователю уникальный код авторизации, который действителен только в течение 4 часов .

Если у вас более одного ARN, вам необходимо сгенерировать отдельные коды авторизации для каждого ARN и каждого отдельного контакта. Затем вы должны выйти из системы, чтобы авторизованный контакт мог использовать систему.

Связать авторизованные контакты с AUSid и упрощенными счетами GST

Новый авторизованный контакт должен связать свой AUSid с вашей упрощенной учетной записью GST, что он делает:

- из раскрывающегося меню Логин , выбрав Нерезидент и выберите Логин

- выбор Введите код авторизации под кнопкой входа

- войдите в систему с вашими данными AUSid и выберите Продолжить

- введите свой код авторизации и выберите Продолжить .

Удалить авторизованный контакт

Чтобы удалить авторизованный контакт:

- из раскрывающегося меню Логин выберите Нерезидент , затем Логин

- войдите под своим AUSid

- перейдите на вкладку Управление сведениями

- прокрутите вниз до Авторизованные контакты и выберите Удалить контакт

- установите флажок объявления и выберите Сохранить .

Проблемы с вашим AUSid

Если у вас возникли проблемы с вашей учетной записью AUSid, вы можете написать нам по адресу [email protected] и указать:

- дату и время возникновения ошибки

- Подробная информация о коде ошибки или сообщении на экране

- скриншота (если возможно).

Прежде чем мы сможем обсудить с вами ваш упрощенный счет GST, нам необходимо установить, что мы имеем дело с авторизованным контактным лицом. Чтобы помочь нам в этом, включите:

- ваш ARN

- название вашей компании

- ваше полное имя (имя и фамилия)

- зарегистрированный адрес электронной почты или имя пользователя AUSid

- любые 3 из этих данных из вашей упрощенной регистрации GST

- служебный адрес

- ссылочный номер из сформированной корреспонденции АТО

- дата регистрации

- платежные реквизиты (сумма и дата).

Если вы не можете добавить новый авторизованный контакт, также укажите данные пользователя AUSid.