Раздел V. Налоговая база (статья 359 Кодекса) \ КонсультантПлюс

Раздел V. Налоговая база (статья 359 Кодекса)

18. В соответствии со статьей 359 Кодекса налоговая база в отношении транспортных средств, имеющих двигатели, определяется как мощность указанного двигателя, выраженная во внесистемных единицах мощности — лошадиных силах.

Мощность двигателя определяется исходя из технической документации на соответствующее транспортное средство и указывается в регистрационных документах.

19. В случае если в технической документации на транспортное средство мощность двигателя указана в метрических единицах мощности (кВт), то соответствующий пересчет во внесистемные единицы мощности (лошадиные силы) осуществляется путем умножения мощности двигателя, выраженной в кВт, на множитель, равный 1,35962 (переводной коэффициент — 1 кВт = 1,35962 л.с.) («Физические величины: Справочник» А.П. Бабичев, Н.А. Бабушкина, А.М. Братковский и др.; под ред. И.С. Григорьева, Е.З. Мейлихова. — М.; Энергоатомиздат, 1991. — 1232 с. — ISBN 5-283-04013-5).

— М.; Энергоатомиздат, 1991. — 1232 с. — ISBN 5-283-04013-5).

При этом при пересчете во внесистемные единицы мощности (лошадиные силы) округление производится с точностью до второго знака после запятой.

Например, водное транспортное средство (катер) имеет мощность двигателя в метрических единицах мощности 155,0 кВт, мощность двигателя в лошадиных силах составит 210,74 л.с. (155 х 1,35962).

20. По водным транспортным средствам при определении налоговой базы учитывается мощность двигателей судна, зарегистрированных за водным транспортным средством.

21. В отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, налоговая база определяется как валовая вместимость в регистровых тоннах.

Валовая вместимость определяется исходя из технической документации на соответствующее транспортное средство и указывается в регистрационных документах.

22. В случае расхождения сведений, предоставленных государственным органам, осуществляющим государственную регистрацию соответствующих видов транспортных средств, с данными, содержащимися в технической документации на транспортное средство, принимаются данные, содержащиеся в технической документации на транспортное средство. При отсутствии данных о мощности двигателя (валовой вместимости) в технической документации на транспортное средство для определения мощности двигателя (валовой вместимости) к рассмотрению может быть принято экспертное заключение, предоставленное налогоплательщиком, либо результаты экспертизы, проведенной в соответствии со статьей 95 части первой Кодекса.

При отсутствии данных о мощности двигателя (валовой вместимости) в технической документации на транспортное средство для определения мощности двигателя (валовой вместимости) к рассмотрению может быть принято экспертное заключение, предоставленное налогоплательщиком, либо результаты экспертизы, проведенной в соответствии со статьей 95 части первой Кодекса.

23. В отношении иных водных и воздушных транспортных средств, не имеющих двигатели или в отношении которых не определяется валовая вместимость, налоговая база определяется как единица транспортного средства.

Например, к водным транспортным средствам, на которые установлен налог к единице транспортного средства, относятся, в частности, плавучие краны, плавучая землечерпательная техника, дебаркадеры и иные плавучие сооружения, не имеющие двигателей для самостоятельного передвижения.

Ст. 359 НК РФ. Налоговая база

1. Налоговая база определяется:

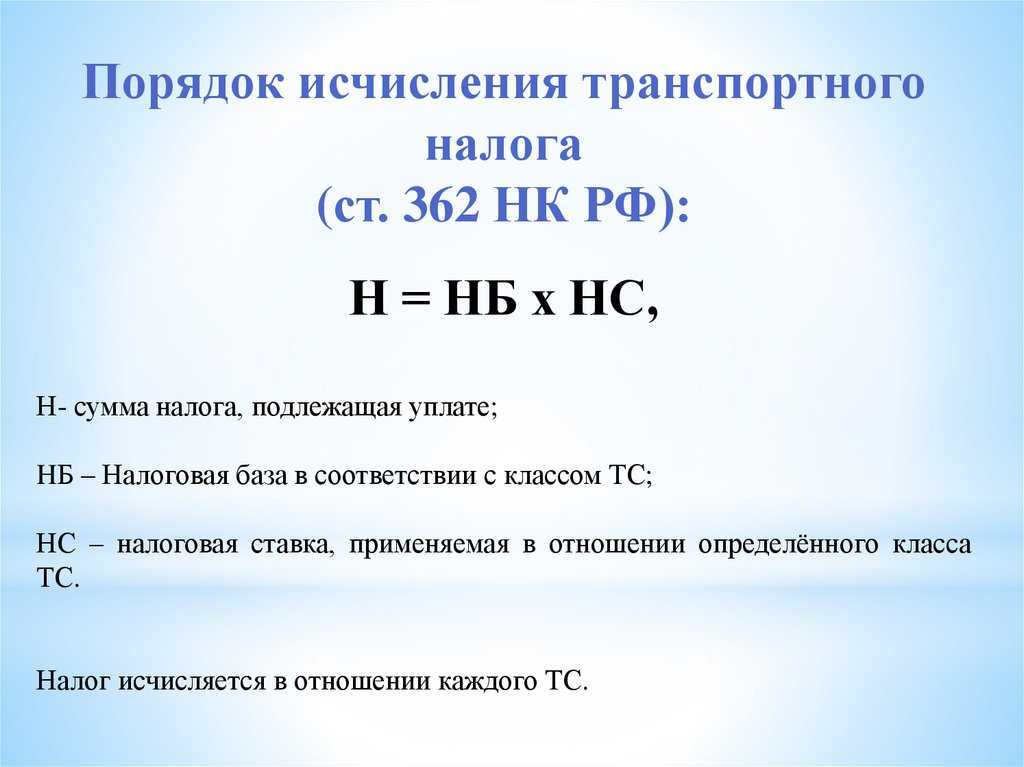

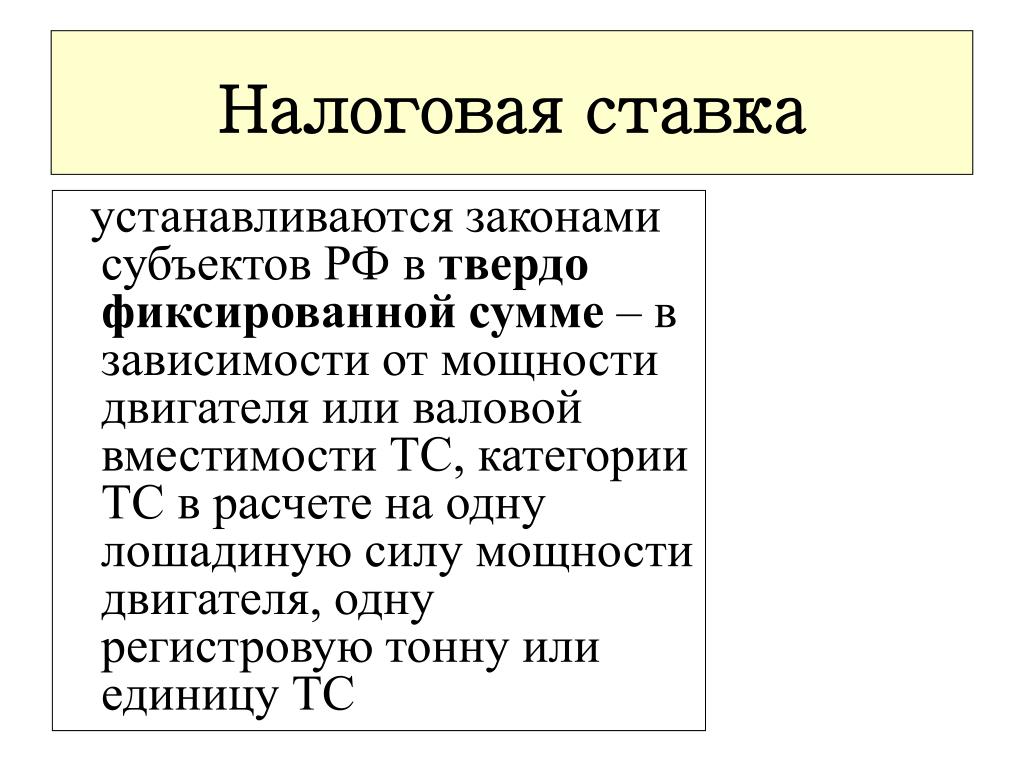

1) в отношении транспортных средств, имеющих двигатели (за исключением транспортных средств, указанных в подпункте 1. 1 настоящего пункта), — как мощность двигателя транспортного средства в лошадиных силах;

1 настоящего пункта), — как мощность двигателя транспортного средства в лошадиных силах;

1.1) в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, — как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

2) в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость;

3) в отношении водных и воздушных транспортных средств, не указанных в подпунктах 1, 1.1 и 2 настоящего пункта, — как единица транспортного средства.

2. В отношении транспортных средств, указанных в подпунктах 1, 1.1 и 2 пункта 1 настоящей статьи, налоговая база определяется отдельно по каждому транспортному средству.

В отношении транспортных средств, указанных в подпункте 3 пункта 1 настоящей статьи, налоговая база определяется отдельно.

См. все связанные документы >>>

< Статья 358. Объект налогообложения

Статья 360. Налоговый период. Отчетный период >

Комментируемая статья устанавливает правила определения налоговой базы по транспортному налогу в отношении различных налогооблагаемых объектов.

Так, в соответствии с подпунктом 1 пункта 1 статьи 359 НК РФ налоговая база определяется как мощность двигателя транспортного средства в лошадиных силах в отношении следующих объектов — транспортных средств, имеющих двигатели (за исключением транспортных средств, указанных в подпункте 1.1 пункта 1 комментируемой статьи).

Мощность двигателя определяется исходя из технической документации на соответствующее транспортное средство и указывается в регистрационных документах (пункт 18 раздела V Методических рекомендаций по применению главы 28 НК РФ, утвержденных Приказом МНС РФ от 09.04.2003 N БГ-3-21/177).

Судебная практика.

В Определении Конституционного Суда РФ от 25. 02.2016 N 329-О, которым были признаны соответствующими Конституции России положения статьи 361 НК РФ, разъясняется, что с учетом особенностей транспортного налога его налоговая база определяется в соответствии с критериями, позволяющими, в частности, оценить уровень воздействия транспортного средства на состояние дорог общего пользования, стоимость транспортного средства и расходы на его содержание. Такой характеристикой для обложения транспортным налогом легковых автомобилей федеральным законодателем установлена мощность двигателя транспортного средства в лошадиных силах (подпункт 1 пункта 1 статьи 359 НК РФ). В соответствии с избранной для исчисления налоговой базы физической характеристикой объекта обложения транспортным налогом федеральный законодатель осуществил дифференциацию налоговых ставок исходя из вида транспортного средства и мощности двигателя.

02.2016 N 329-О, которым были признаны соответствующими Конституции России положения статьи 361 НК РФ, разъясняется, что с учетом особенностей транспортного налога его налоговая база определяется в соответствии с критериями, позволяющими, в частности, оценить уровень воздействия транспортного средства на состояние дорог общего пользования, стоимость транспортного средства и расходы на его содержание. Такой характеристикой для обложения транспортным налогом легковых автомобилей федеральным законодателем установлена мощность двигателя транспортного средства в лошадиных силах (подпункт 1 пункта 1 статьи 359 НК РФ). В соответствии с избранной для исчисления налоговой базы физической характеристикой объекта обложения транспортным налогом федеральный законодатель осуществил дифференциацию налоговых ставок исходя из вида транспортного средства и мощности двигателя.

Данное правовое регулирование, принятое в пределах дискреционных полномочий законодателя и в равной мере распространяющееся на всех налогоплательщиков, не может рассматриваться как затрагивающее конституционные права заявительницы в указанном ею аспекте.

В отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, налоговая база по транспортному налогу подлежит определению как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы, что установлено подпунктом 1.1 пункта 1 статьи 359 НК РФ.

Официальная позиция.

В письме Минфина России от 25.01.2017 N 03-05-05-04/3409 рассмотрен вопрос о транспортном налоге в отношении воздушного судна, сведения о мощности и наличии двигателя которого, предоставленные Росавиацией и имеющиеся в формуляре на транспортное средство, различаются. Официальный орган уточняет, что пунктом 4 статьи 85 НК РФ установлено, что органы, осуществляющие регистрацию транспортных средств, обязаны сообщать сведения о расположенных на подведомственной им территории транспортных средствах, зарегистрированных в этих органах (правах и сделках, зарегистрированных в этих органах), и об их владельцах в налоговые органы по месту своего нахождения в течение 10 дней со дня соответствующей регистрации, а также ежегодно до 15 февраля представлять указанные сведения по состоянию на 1 января текущего года.

Таким образом, в случае расхождения сведений о мощности и наличии двигателя воздушного судна, предоставленных органами, осуществляющими регистрацию транспортных средств, в налоговые органы, с данными, имеющимися в формуляре на транспортное средство, следует обратиться в регистрирующий орган (в Росавиацию) для внесения соответствующих изменений в сведения о транспортном средстве.

В соответствии с подпунктом 2 пункта 1 комментируемой статьи налоговая база по транспортному налогу в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, определяется как валовая вместимость в регистровых тоннах.

При этом согласно пункту 21 раздела V Методических рекомендаций по применению главы 28 «Транспортный налог», утвержденных Приказом МНС РФ от 09.04.2003 N БГ-3-21/177, в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, налоговая база определяется как валовая вместимость в регистровых тоннах.

Официальная позиция.

В письме ФНС России от 13.04.2016 N БС-4-11/6431@ рассмотрен вопрос о применении положений подпункта 2 пункта 1 статьи 359 НК РФ в отношении плавучего дока.

Официальный орган разъяснил, что в соответствии с Пояснениями к Товарной номенклатуре внешнеэкономической деятельности Российской Федерации (том 4, разделы XVI — XXI, группы 85 — 97) плавучие доки — это определенный вид плавучих мастерских, применяемых вместо сухих доков. В Классификационном свидетельстве в графе «Название судна» указано «ПД-0002», в графе «Тип» указано «Плавдок», в графе «Валовая вместимость» указано «22 897», в графе «Главные механизмы» указан тип «Несамоходное», в графе «Главные котлы» стоит прочерк.

Таким образом, согласно Классификационному свидетельству по своим характеристикам судно плавучий док «ПД-0002» является несамоходным судном без главных котлов, имеющим валовую вместимость, то есть относится к категории «водные несамоходные (буксируемые) транспортные средства, у которых определена валовая вместимость».

Таким образом, учитывая изложенное, транспортное средство — плавучий док следует квалифицировать как водное несамоходное (буксируемое) транспортное средство и определять налоговую базу с каждой регистровой тонны валовой вместимости в соответствии с подпунктом 2 пункта 1 статьи 359 НК РФ.

Аналогичная позиция ранее была изложена в Определениях ВАС РФ от 07.10.2013 N ВАС-13689/13; ВАС РФ от 02.04.2014 N ВАС-18641/13.

Подпункт 3 пункта 1 комментируемой статьи определяет налоговую базу по транспортному налогу в виде единицы транспортного средства в отношении водных и воздушных транспортных средств, не указанных в подпунктах 1, 1.1 и 2 пункта 1 статьи 359 НК РФ.

Например, к водным транспортным средствам, на которые установлен налог к единице транспортного средства, относятся, в частности, плавучие краны, плавучая землечерпательная техника, дебаркадеры и иные плавучие сооружения, не имеющие двигателей для самостоятельного передвижения.

Следует обратить внимание, что согласно пункту 2 статьи 359 НК РФ налоговая база по транспортному налогу подлежит определению отдельно по каждому транспортному средству в отношении объектов, указанных в подпунктах 1, 1. 1 и 2 пункта 1 комментируемой статьи. В отношении транспортных средств, указанных в подпункте 3 пункта 1 комментируемой статьи, налоговая база определяется отдельно.

1 и 2 пункта 1 комментируемой статьи. В отношении транспортных средств, указанных в подпункте 3 пункта 1 комментируемой статьи, налоговая база определяется отдельно.

Транспортный налог Определение | Law Insider

означает любой налог, применимый в юрисдикции Работы;

Означает государственный или местный налог (i) на (w) Доверительный фонд, (x) Доверительный собственник, (y) Владельцев сертификатов или (z) Доверительного управляющего, в отношении которого Доверительный управляющий имеет право требовать возмещения расходов от Доверительного собственника и (ii) которых можно было бы избежать, если бы Доверительный управляющий находился в другом штате или юрисдикции внутри штата в Соединенных Штатах. Налог не является Налогом, которого можно избежать, если Компания или любое Доверительное лицо Владельца согласится уплатить и будет уплачивать такой налог.

означает налог на товары и услуги (GST), гармонизированный налог с продаж (HST) и любой провинциальный налог, согласно закону, подлежащий уплате Канадой, например, налог с продаж Квебека (QST) с 1 апреля 2013 года.

означает любой закон любой страны, штата, региона, провинции, местности, муниципалитета или другой юрисдикции, относящийся к налогам, включая постановления и другие официальные постановления любого государственного органа или политического подразделения такой юрисдикции, которым поручено интерпретировать такие законы.

означает на любую дату определения каждый штат, к которому применимо любое из следующего: (a) штат, в котором Доверительный управляющий-владелец имеет свой Корпоративный трастовый офис, и (b) штат Техас.

означает оценочную наивысшую совокупную предельную установленную законом федеральную, штатную и местную ставку подоходного налога, налога на прибыль от франшизы и филиала в США (определяемую с учетом возможности вычета подоходного налога штата и местного налога для целей федерального подоходного налога, а также кредитоспособности или вычета иностранной подоходный налог для целей федерального подоходного налога) («Налоговая ставка»), применимая к любому Партнеру в отношении дохода того же характера и источника, что и доход, распределенный такому Партнеру в соответствии с Разделом 5. 04 (a) и (b) для такого финансового года, финансового квартал или другой период, определяемый Партнером по налоговым вопросам по своему усмотрению; при условии, что в случае Партнера, который является товариществом, трастом доверителя или другим сквозным юридическим лицом в соответствии с федеральным законодательством США о подоходном налоге, Налоговая ставка, применимая к такому Партнеру для целей определения Применимой налоговой ставки, представляет собой средневзвешенное значение Налоговые ставки членов такого Партнера, правообладателей или других бенефициарных владельцев (взвешенные пропорционально их относительным экономическим интересам в таком Партнере), определяемые Партнером по налоговым вопросам по своему усмотрению; при условии, кроме того, что если какой-либо такой участник, праводатель-владелец или другой бенефициарный владелец такого Партнера сам является товариществом, доверительным фондом или другим сквозным юридическим лицом, партнер по налоговым вопросам будет применять аналогичные принципы по своему усмотрению для определения Налоговая ставка такого члена, праводателя-владельца или другого бенефициарного владельца.

04 (a) и (b) для такого финансового года, финансового квартал или другой период, определяемый Партнером по налоговым вопросам по своему усмотрению; при условии, что в случае Партнера, который является товариществом, трастом доверителя или другим сквозным юридическим лицом в соответствии с федеральным законодательством США о подоходном налоге, Налоговая ставка, применимая к такому Партнеру для целей определения Применимой налоговой ставки, представляет собой средневзвешенное значение Налоговые ставки членов такого Партнера, правообладателей или других бенефициарных владельцев (взвешенные пропорционально их относительным экономическим интересам в таком Партнере), определяемые Партнером по налоговым вопросам по своему усмотрению; при условии, кроме того, что если какой-либо такой участник, праводатель-владелец или другой бенефициарный владелец такого Партнера сам является товариществом, доверительным фондом или другим сквозным юридическим лицом, партнер по налоговым вопросам будет применять аналогичные принципы по своему усмотрению для определения Налоговая ставка такого члена, праводателя-владельца или другого бенефициарного владельца.

означает налогоплательщика, который соответствует обоим из следующих условий:

означает увеличение валового налога, полученное городом от округа Хеннепин в течение периода, предшествующего каждой полугодовой Дате платежа, за вычетом (i) суммы налога надбавка, если таковая имеется, которую город должен выплатить школьному округу, округу и штату в соответствии с Уставом Миннесоты, разделами 469.177, подпунктами. 9 и 11; 469.176, Субд. 4ч; и 469.175, Субд. 1a, в которую время от времени могут вноситься поправки, (ii) фактические административные расходы города в размере, не превышающем 10% от валового налогового прироста.

означает налог, взимаемый в соответствии с настоящим Законом;

означает любой Налог, кроме Налога, который не будет взиматься в отношении платежа по настоящему Соглашению, но в связи с существующей или прежней связью между юрисдикцией правительства или налогового органа, взимающего такой Налог, и получателем такого платежа или лицо, связанное с таким получателем (включая, помимо прочего, связь, возникающую из-за того, что такой получатель или связанное лицо является или было гражданином или резидентом такой юрисдикции, или было организовано, присутствует или участвовало в торговле или бизнесе в такой юрисдикции, или иметь или иметь постоянное представительство или постоянное место деятельности в такой юрисдикции, но исключая связь, возникающую исключительно из-за того, что такой получатель или связанное лицо выполнило, доставило, выполнило свои обязательства или получило платеж по настоящему Соглашению или принудило его к исполнению. или документ, подтверждающий кредит).

или документ, подтверждающий кредит).

означает все налоги и пошлины, действующие на дату заключения договора, которые налоговый орган налагает и взимает со сделок или имущества, охватываемых настоящим договором, в соответствии с письменным постановлением или постановлением, действующим на дату заключения договора.

означает единовременный налог, отличный от налога с продаж, который (a) взимается с осуществления или использования любого права или власти в отношении материального личного имущества, относящегося к владению, владению или хранению этого имущества или сдача в аренду этого имущества у другого лица, включая любое потребление, хранение, удержание или иное использование материального личного имущества и (b) дополняет налог с продаж.

означает резервуар для хранения вместе с его трубопроводами и электропроводкой, который не является стационарным или закрепленным, включая резервуар, установленный на салазках.

означает любой налог, взимаемый любым штатом Соединенных Штатов (или любым политическим подразделением любого такого штата) или округом Колумбия, или любым городом или муниципалитетом, расположенным в нем, который взимается или измеряется чистой прибылью, включая государственные и местные налоги на франшизу или аналогичные налоги, измеряемые чистой прибылью, а также любые проценты, штрафы, надбавки к налогу или дополнительные суммы в отношении вышеизложенного.

означает Налоговый период, который начинается в Дату закрытия или до нее и заканчивается после Даты закрытия.

означает доход, определенный в соответствии с GAAP, до вычета бонусного фонда (как определено ниже) и подоходного налога, а также, если применимо, после вычета любого бонусного фонда будущего плана вознаграждения должностных лиц, принятого Компанией в отношении к применимому Премиальному году и корректировкам, утвержденным Советом, как описано в настоящем документе.

означает любой федеральный, штатный, местный или иностранный подоходный налог, включая любые проценты, штрафы или надбавки к ним, оспариваемые или нет.

означает любое удержание или вычет, требуемый в соответствии с FATCA.

означает Закон о подоходном налоге (Канада).

означает Закон о налогах на товары и услуги (компенсация штатам) от 2017 г.;

означает прибыль Корпорации до налогообложения, указанную в Консолидированном отчете о прибылях и убытках Компании за каждый финансовый год Отчетного периода, за исключением любых неденежных расходов, понесенных в соответствии с общепринятыми принципами бухгалтерского учета в Соединенных Штатах Америки (GAAP). ) за любые вознаграждения в виде акций с ограниченным доступом или акций с ограниченным доступом, предоставленных в течение Отчетного периода, а также за все опционы, акции с ограниченным доступом и другую компенсацию в виде акций, предоставленную Директорам в течение Отчетного периода.

) за любые вознаграждения в виде акций с ограниченным доступом или акций с ограниченным доступом, предоставленных в течение Отчетного периода, а также за все опционы, акции с ограниченным доступом и другую компенсацию в виде акций, предоставленную Директорам в течение Отчетного периода.

означает Федеральный закон Швейцарии об удержанном налоге от 13 октября 1965 года (Bundesgesetz über die Verrechnungssteuer) вместе с соответствующими постановлениями, положениями и руководящими принципами, в которые вносятся поправки и которые время от времени применяются.

означает любые валовые поступления, продажи, использование, акциз, налог на добавленную стоимость или любой аналогичный налог.

или «Налоговый убыток» означает налогооблагаемый доход или налоговый убыток Траста, определенный в соответствии с Разделом 703(а) Кодекса, за каждый Финансовый год, определенный для целей федерального подоходного налога, вместе с каждым из статьи дохода, прибыли, убытка или вычета Траста, которые указаны отдельно или иным образом не включены в расчет налогооблагаемого дохода и налогового убытка.

означает кредит, как указано в разделе 260E.5 Кодекса штата Айова.

означает любой налог, кроме подоходного налога.

Часто задаваемые вопросы о налогах на транспортные средства

Где я могу передать право собственности на свое транспортное средство и заплатить причитающиеся налоги?

Передача титулов и сбор налогов осуществляется через местную окружную налоговую инспекцию.

Какова ставка транспортного налога?Ставка составляет 6,25 процента и рассчитывается от покупной цены автомобиля. Налогооблагаемая стоимость покупки подержанных автомобилей частными лицами может основываться на стандартной предполагаемой стоимости.

Уменьшит ли трейд-ин налогооблагаемую стоимость?Да. Стоимость автомобиля, полученного продавцом в качестве возмещения за покупку другого автомобиля, уменьшает налогооблагаемую стоимость покупки.

Освобождаются ли церковные автомобили от транспортного налога? Да, если приобретаемый автомобиль используется в основном (не менее 80 процентов времени) церковью или религиозным обществом.

Нет, стандартные пикапы или другие транспортные средства, используемые на ферме или ранчо, не подпадают под освобождение от налога на транспортные средства Техаса, даже если они могут иметь номерные знаки фермы. Законодательство Техаса не предусматривает полного освобождения сельскохозяйственных предприятий от налога на транспортные средства.

Однако некоторые транспортные средства, модифицированные для раздачи кормов или удобрений, могут претендовать на освобождение от уплаты налогов в качестве «сельскохозяйственных машин». Закон о налоге на транспортные средства определяет сельскохозяйственную машину как «самоходное транспортное средство, специально приспособленное для использования при выращивании сельскохозяйственных культур или выращивании скота, включая птицу, а также для использования на откормочных площадках, и включает самоходное транспортное средство, специально приспособленное для внесения растений».

Лицо, претендующее на освобождение от налога с продаж автотранспортных средств при покупке соответствующих транспортных средств, должно указать номер сельскохозяйственной/лесной продукции в форме 130-U, Заявление на право собственности штата Техас (PDF), при покупке или регистрации соответствующих сельскохозяйственных машин, прицепов и полуприцепов. трейлеры.

трейлеры.

Прицепы и полуприцепы освобождаются от налога на транспортные средства Техаса, если они используются в основном на ферме или ранчо для производства продуктов питания для потребления человеком, травы, кормов для любых форм жизни животных или другого домашнего скота или сельскохозяйственных продуктов, подлежащих употреблению. продал. Сельскохозяйственный прицеп, который фермер или владелец ранчо в основном использует для обработки, упаковки или продажи собственного скота или сельскохозяйственной продукции, также подпадает под исключение.

- «Ферма или ранчо» включает птицеводство и откормочные площадки.

- «Прежде всего» означает, что прицеп используется не менее 80% времени на ферме, ранчо или птицеводстве, непосредственно при производстве сельскохозяйственной продукции в ходе обычной деятельности.

Прицеп, который не используется главным образом в освобожденных целях, подлежит налогообложению. Например, коневоз со спальными помещениями для людей не является исключением, а также любой трейлер, используемый для перевозки лошадей на соревнования или шоу и обратно.

Например, коневоз со спальными помещениями для людей не является исключением, а также любой трейлер, используемый для перевозки лошадей на соревнования или шоу и обратно.

Лицо, претендующее на освобождение от налога с продаж автотранспортных средств при покупке соответствующих транспортных средств, должно предоставить выданный контролером регистрационный номер в документации, выданной покупателем, для обоснования требования об освобождении. Освобождение запрашивается в форме 130-U «Заявление о праве Техаса» (PDF) при покупке или регистрации подходящих сельскохозяйственных машин, прицепов и полуприцепов.

Я в армии. Можно ли купить автомобиль без уплаты налога на транспортное средство? Нет. Военнослужащие США и большинства иностранных военнослужащих облагаются налогом на продажу и использование транспортных средств. Однако иностранные военнослужащие, их иждивенцы и гражданские военнослужащие, прикрепленные к НАТО, освобождаются от налога на продажу и использование автотранспортных средств.

Единственными сделками, которые могут облагаться налогом в качестве подарков (10 долларов США), являются те, в которых транспортные средства получены от:

- родитель или приемный родитель*

- бабушка или дедушка или внук*

- ребенок или приемный ребенок*

- брат*

- страж

- имущество умершего

- супруга

*включая родственников

Транспортное средство также подлежит обложению налогом в качестве подарка, если оно передано в дар или передано некоммерческой сервисной организацией, подпадающей под действие Налогового кодекса, раздел 501(c)(3). Все прочие безвозмездные передачи транспортных средств определяются как продажи и облагаются налогом, рассчитываемым на основе стандартной предполагаемой стоимости транспортного средства.

И даритель транспортного средства, и получатель должны заполнить форму 14-317 «Аффидевит о передаче автомобиля в дар» (PDF), в которой описывается транзакция и отношения между сторонами. Аффидевит должен быть нотариально заверен нотариусом Техаса или другого штата или засвидетельствован уполномоченным сотрудником налоговой службы округа Техас. Заявление под присягой должно быть предоставлено налоговому инспектору-сборщику округа вместе с формой 130-U, заявлением о праве собственности в Техасе (PDF), когда транспортное средство зарегистрировано на имя нового владельца.

Аффидевит должен быть нотариально заверен нотариусом Техаса или другого штата или засвидетельствован уполномоченным сотрудником налоговой службы округа Техас. Заявление под присягой должно быть предоставлено налоговому инспектору-сборщику округа вместе с формой 130-U, заявлением о праве собственности в Техасе (PDF), когда транспортное средство зарегистрировано на имя нового владельца.

Автомобиль, приобретенный в Техасе для сдачи в лизинг, облагается налогом с продаж автомобилей. Арендодатель несет ответственность за уплату налога, и он уплачивается, когда транспортное средство зарегистрировано в местной окружной налоговой службе. Договор аренды не облагается налогом.

Должен ли я платить налог, если я въезжаю в Техас на арендованном автомобиле из другого штата? Когда транспортное средство арендовано в другом штате, и арендатор привозит его в Техас для использования на дорогах общего пользования, арендатор (как оператор) должен уплатить налог на использование автотранспортного средства, исходя из цены, уплаченной арендодателем за транспортное средство. Стандартная ставка налога составляет 6,25 процента. Кредит будет предоставлен для любого налога, уплаченного арендодателем или арендатором другому государству.

Стандартная ставка налога составляет 6,25 процента. Кредит будет предоставлен для любого налога, уплаченного арендодателем или арендатором другому государству.

Вы можете подать заявление на получение таблички и/или номерного знака для парковки в местном офисе налогового инспектора-сборщика.

Какова надбавка за дизельные дорожные автомобили?Дополнительная плата применяется как к новым, так и к подержанным дорожным автомобилям с дизельным двигателем, зарегистрированная полная масса которых превышает 14 000 фунтов, приобретенным в Техасе или за его пределами. Доплата также применяется к транспортному средству, ввезенному в Техас новым жителем. Ставка составляет 1 процент для модельного года 19.97 и новее, и 2,5 процента для моделей 1996 года и ранее. Надбавка уплачивается уездному налоговому инспектору-сборщику и администрируется таким же образом, как и налог с продаж транспортных средств.

Какие требования должны соблюдать дилеры при покупке автомобиля инвалидом-ортопедом? Дилер, продающий автомобили, не может взимать налог с продаж автомобилей, если покупатель требует освобождения от налога для лиц с ортопедическими нарушениями.