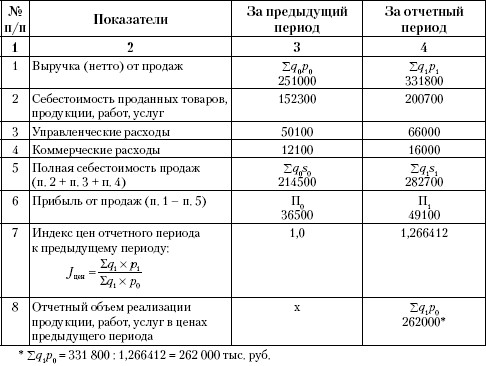

Финансовая отчетность в учете и планировании с примерами и пояснениями (часть 2) — База знаний Учебного центра BRP ADVICE

Это продолжение статьи про основные формы финансовой отчетности, показывающие состояние компании с трех сторон: прибыли и убытки, движение денежных средств, активы и пассивы. На примере типовых операций показано, как изменяются результаты этих отчетов в различных условиях. Первую часть статьи, в которой дана общая характеристика каждой из форм отчетности, читайте здесь.

Данный обзор построен на принципах управленческого учета и планирования. Вместе с тем, эта статья будет полезна и бухгалтерам, однако необходимо учитывать, что при формировании управленческой отчетности применение ПБУ не является обязательным. Например, для целей планирования мы рекомендуем порядок отражения процентов по кредитам, отличающийся от российских стандартов бухгалтерского учета.

Примеры типовых операций и их влияние на финансовую отчетность

Далее будут приведены типовые хозяйственные операции производственной компании, и построена финансовая отчетность: отчет о прибылях и убытках, баланс, отчет о движении денежных средств.

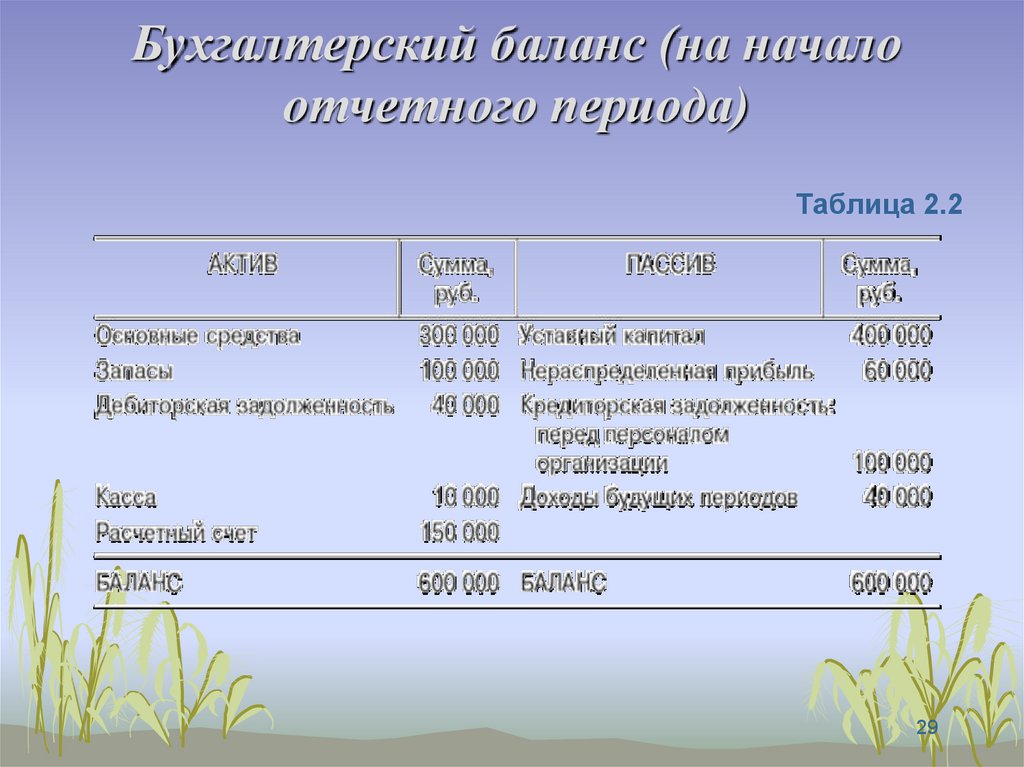

Три формы финансовой отчетности между собой взаимосвязаны. Во-первых, отчет о движении денежных средств и активы баланса. В отчете о движении денежных средств рассчитывается чистое изменение денежных средств за период (прирост или снижение остатков денежных средств), а также указываются остатки на начало и на конец периода. В балансе на дату начала и конца периода будут такие же остатки, а разница между остатками на начало и на конец периода будет эквивалентна чистому изменению денежных средств.

Во-вторых, отчет о прибылях и убытках связан с пассивами баланса. Правда, в данном случае взаимосвязь немного сложнее. В пассивах баланса отражается размер нераспределенной прибыли на начало и на конец периода. В отчете о прибылях и убытках – чистая прибыль за период. Если компания не проводит распределение чистой прибыли, то прирост нераспределенной прибыли в балансе будет равен чистой прибыли. Однако если компания проводит распределение прибыли, то изменение нераспределенной прибыли в балансе будет отличаться от чистой прибыли периода на сумму распределений.

Взаимосвязь между тремя формами финансовой отчетности, а также выполнение главного балансового равенства должно выполняться во всех случаях без исключения. Схематически связь между формами финансовой отчетности изображена на рисунке ниже.

Рис. Взаимосвязь между формами финансовой отчетности

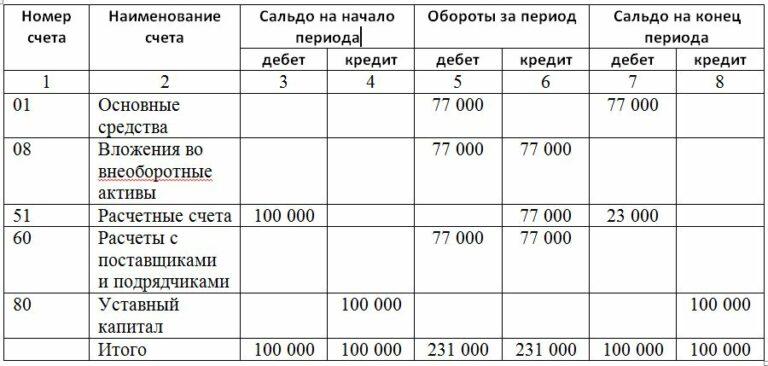

Входящие остатки

В нашем примере у предприятия входящие остатки сформированы за счет уставного капитала. В прошлом периоде был внесен уставный капитал на сумму 777 денежных единиц, весь уставный капитал сформирован материалами. Других операций в предыдущем периоде не было.

Эта операция произошла в прошлом периоде, поэтому в балансе отражены остатки материалов на складах и уставный капитал на начало периода. Таким образом, активы и пассивы баланса составляют по 777 денежных единиц, балансовое равенство выполняется.

Так как другие операции пока не произошли, остатки на конец периода равны остаткам на начало периода.

На отчет о прибылях и убытках и отчет о движении денежных средств эта операция не влияет.

Влияние этой операции на финансовую отчетность изображено на рисунке ниже.

Рис. Влияние входящих остатков на финансовую отчетность

Получение выплаты по кредиту со сроком погашения более 1 года

Для того чтобы приобрести производственное оборудование, компания привлекает кредит на сумму 600 денежных единиц. Срок возврата кредита более одного года, это означает, что задолженность по кредиту должна учитываться в составе долгосрочных обязательств.

В тот момент, когда компания получила выплату по кредиту, у нее появляется положительный денежный поток, а именно, приток по финансовой деятельности. Таким образом, эта операция отражается в отчете о движении денежных средств. В результате в отчете о движении денежных средств получается чистое изменение денежных средств 600 денежных единиц, остатки на начало периода отсутствовали, сальдо на конец периода составляет 600 денежных единиц.

Точно такие же остатки денежных средств, 0 на начало периода и 600 на конец, отражаются и в активах баланса. В пассивах баланса указывается задолженность по долгосрочным кредитам и займам. Главное балансовое равенство выполняется. Взаимосвязь между балансом и отчетом о движении денежных средств прослеживается.

В пассивах баланса указывается задолженность по долгосрочным кредитам и займам. Главное балансовое равенство выполняется. Взаимосвязь между балансом и отчетом о движении денежных средств прослеживается.

В отчете о прибылях и убытках операция по привлечению кредита не отражается. Это значит, что и погашение тела долга не должно отражаться в отчете о прибылях и убытках.

Влияние получения выплаты по кредиту на финансовую отчетность изображено на рисунке ниже.

Рис. Влияние получения выплаты по кредиту на финансовую отчетность

Приобретение, оплата и монтаж оборудования

Компания приобретает, оплачивает и вводит в эксплуатацию оборудование для производства продукции. Стоимость оборудования составила 600 денежных единиц.

Когда компания оплачивает оборудование, формируется денежный поток по инвестиционной деятельности. Этот денежный поток отражается в соответствующем разделе отчета о движении денежных средств. В итоге получается чистое изменение денежных средств равное 0 (до этого было плюс 600, которые полностью ушли на расчеты за оборудование).

В балансе остатки денежных средств также уменьшаются до 0. Кроме того, в составе активов появляется остаток основных средств на конец периода, который составляет 600 денежных единиц. Таким образом, сумма активов баланса не изменяется, просто меняется структура активов, их материально-вещественная форма. Пассивы баланса не изменяются. Главное балансовое равенство выполняется.

В отчете о прибылях и убытках никаких изменений не происходит. Это связано с тем, что стоимость основных средств отражается в отчете о прибылях и убытках через амортизацию.

Взаимосвязь финансовых отчетов сохраняется. Влияние на финансовую отчетность приобретения, оплаты и ввода оборудования в эксплуатацию изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность приобретения, оплаты и ввода оборудования в эксплуатацию

Использование материалов для производства продукции

Компания использовала имевшиеся материалы для производства продукции. Стоимость использованных материалов составляет 500 денежных единиц. Акты выпуска готовой продукции пока не оформлены.

Акты выпуска готовой продукции пока не оформлены.

Пока материалы не превратились в готовую продукцию, они формируют стоимость незавершенного производства. В активах баланса происходит перераспределение остатков активов на конец периода. На 500 денежных единиц снижаются остатки материалов и увеличиваются остатки незавершенного производства. Главное балансовое равенство выполняется.

В отчете о движении денежных средств эта операция не отражается, так как она пока не формирует денежных потоков.

В отчете о прибылях и убытках эта операция также не отражается.

Взаимосвязь финансовых отчетов сохраняется. Влияние на финансовую отчетность использования материалов для производства продукции изображено на рисунке ниже.

Обратите внимание, что материальные затраты на производство выпущенной продукции в дальнейшем сформируют себестоимость проданных товаров, уменьшат маржинальный доход и EBITDA.

Рис. Влияние на финансовую отчетность использования материалов для производства продукции

Начисление заработной платы производственному персоналу

Сумма заработной платы производственного персонала составила 200 денежных единиц. Обычно такая заработная плата включается в себестоимость продукции. Так как продукция пока не выпущена, то при начислении зарплаты увеличивается стоимость незавершенного производства. Таким образом, активы баланса возрастают на 200 денежных единиц.

Обычно такая заработная плата включается в себестоимость продукции. Так как продукция пока не выпущена, то при начислении зарплаты увеличивается стоимость незавершенного производства. Таким образом, активы баланса возрастают на 200 денежных единиц.

Заработная плата еще не выплачена, значит у компании формируется кредиторская задолженность на 200 денежных единиц. Эта задолженность отражается в пассивах баланса.

Главное балансовое равенство выполняется.

В отчете о движении денежных средств эта операция не отражается, потому что еще нет денежного потока. В отчете о прибылях и убытках эта операция не отражается, потому что реализация продукции еще не произошла и, следовательно, себестоимость проданных товаров отражать рано.

Обратите внимание, что EBITDA в дальнейшем будет уменьшаться на сумму заработной платы производственного персонала, а маржинальный доход – не всегда. Теория говорит, что маржинальный доход – это разница между выручкой и соответствующими переменными затратами. Если заработная плата производства имеет сдельную основу, то теоретически маржинальный доход на эту величину нужно уменьшать. Однако на практике маржинальный доход часто не уменьшают на сумму заработной платы. Это связано с тем, что заработная плата является отдельным и достаточно сложным элементом управления.

Если заработная плата производства имеет сдельную основу, то теоретически маржинальный доход на эту величину нужно уменьшать. Однако на практике маржинальный доход часто не уменьшают на сумму заработной платы. Это связано с тем, что заработная плата является отдельным и достаточно сложным элементом управления.

Влияние на финансовую отчетность начисления заработной платы производства изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность начисления заработной платы производства

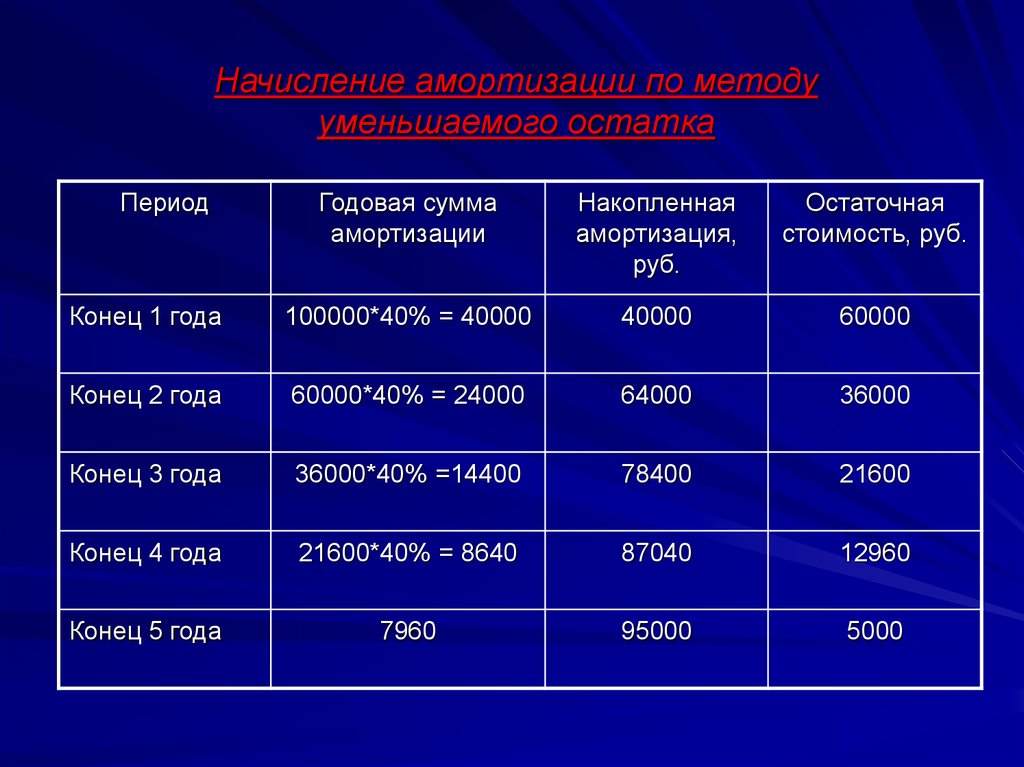

Начисление амортизации оборудования

Амортизация производственного оборудования составляет 50 денежных единиц. При начислении амортизации происходит уменьшение остаточной стоимости основных средств на 50 денежных единиц.

Отражение самой суммы амортизации может происходить следующими способами. Первый – сумма начисленной амортизации включается в сумму незавершенного производства. Этот случай мы и рассматриваем. В активах баланса происходит перераспределение остатков на конец периода, валюта баланса пока не меняется.

Альтернативный вариант – это отражение амортизации в отчете о прибылях и убытках напрямую, без распределения на произведенную или проданную продукцию. В таком случае в отчете о прибылях и убытках формируется отдельная статья расходов, что приводит к возникновению убытков (доходов же еще нет). В активах баланса уменьшаются остатки основных средств и появляется отрицательная величина в пассивах. Валюта баланса снижается.

Главное балансовое равенство выполняется в обоих случаях. Амортизация никогда не создает реального движения денежных средств, поэтому в отчете о движении денежных средств не отображается.

Амортизация не влияет ни на размер маржинального дохода, ни на размер EBITDA.

Влияние на финансовую отчетность начисления амортизации изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность начисления амортизации

Выпуск готовой продукции

Завершаем производственный процесс и приходуем готовую продукцию. Все, что было в активах баланса как незавершенное производство, превращается теперь в остатки готовой продукции на складах. Сумма операции 750 денежных единиц. Запомните эту величину, 750 денежных единиц – это себестоимость выпущенной продукции в нашем примере.

Сумма операции 750 денежных единиц. Запомните эту величину, 750 денежных единиц – это себестоимость выпущенной продукции в нашем примере.

Оприходование продукции еще не создает денежных потоков, поэтому на отчете о движении денежных средств эта операция не отражается. Также не формируется пока и расход в отчете о прибылях и убытках, потому что эта продукция не продана.

Валюта баланса не изменяется. Главное балансовое равенство выполняется. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность выпуска готовой продукции изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность выпуска готовой продукции

Отгрузка товаров покупателям

Вся продукция, выпущенная ранее, отгружается покупателям. Общая сумма отгрузки составляет 1000 денежных единиц. Эта 1000 отражается в составе доходов отчета о прибылях и убытках по строке Выручка от продаж.

Как только в отчете о прибылях и убытках появляется выручка, должна появиться и себестоимость продаж. В нашем примере это те самые 750 денежных единиц, которые сформированы на прошлом этапе.

В нашем примере это те самые 750 денежных единиц, которые сформированы на прошлом этапе.

В результате в отчете о прибылях и убытках получается чистая прибыль 250 денежных единиц. Эта прибыль попадает в пассивы баланса. Пассивы баланса возрастают.

Денежные средства за эту продукцию компания еще не получила, в отчете о движении денежных средств изменений нет. В активах баланса вместо остатков готовой продукции появляется дебиторская задолженность, задолженность покупателей за отгруженную продукцию. Сумма активов возрастает на ту же величину, на которую выросли пассивы. Главное балансовое равенство сохраняется. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность отгрузки (продажи) покупателям готовой продукции изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность отгрузки (продажи) покупателям готовой продукции

Получение оплаты от покупателей

Покупатели частично погашают задолженность за купленную ими продукцию. Сумма платежа составляет 950 денежных единиц.

Сумма платежа составляет 950 денежных единиц.

Поступление денежных средств от покупателей отражается в составе отчета о движении денежных средств в притоках по операционной деятельности. В отчете о движении денежных средств формируется чистое изменение денежных средств на сумму 950 денежных единиц.

Внутри активов баланса происходит перераспределение остатков на конец периода. Дебиторская задолженность уменьшается, остатки денежных средств возрастают. Главное балансовое равенство выполняется.

Получение оплаты от покупателей не оказывает влияния на отчет о прибылях и убытках. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность оплаты от покупателей изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность оплаты от покупателей

Приобретение материалов

Компания приобретает материалы, которые планирует использовать для производства продукции в следующих периодах. Эти материалы пока не оплачиваются. Стоимость материалов 150 денежных единиц.

Поступление материалов сказывается на размере активов баланса, растет остаток материалов на складах. Так как материалы еще не оплачены, то растут и пассивы баланса, а именно кредиторская задолженность.

Приобретение материалов для использования их в будущих периодах не отражается в отчете о прибылях и убытках. Так как материалы еще не оплачены, то и в отчете о движении денежных средств движений изменений нет.

Главное балансовое равенство сохраняется, взаимосвязь отчетных форм прослеживается.

Влияние на финансовую отчетность приобретения материалов изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность приобретения материалов

Оплата материалов и выплата заработной платы

Компания полностью погашает кредиторскую задолженность, состоящую из задолженности по оплате труда и задолженности перед поставщиками сырья и материалов. В этом случае у компании формируется отток денежных средств на 350 денежных единиц, который отражается в отчете о движении денежных средств в составе операционной деятельности.

В балансе уменьшается остаток денежных средств в активах и кредиторская задолженность в пассивах. Валюта баланса снижается. Главное балансовое равенство выполняется.

В отчет о прибылях и убытках погашение кредиторской задолженности не попадает. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность погашения кредиторской задолженности изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность погашения кредиторской задолженности

Начисление и выплата заработной платы менеджменту

Заработная плата менеджмента составляет 50 денежных единиц. Начисление заработной платы формирует управленческие расходы в отчете о прибылях и убытках. Это ведет к уменьшению чистой прибыли, EBITDA также уменьшается на сумму заработной платы менеджмента, а маржинальный доход остается прежним.

При выплате заработной платы возникает отток денежных средств по операционной деятельности, который отражается в отчете о движении денежных средств.

Таким образом, в активах баланса снижаются остатки денежных средств, а в пассивах баланса уменьшается остаток нераспределенной прибыли. Главное балансовое равенство сохраняется, взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность заработной платы управленческого персонала изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность начисления и выплаты зарплаты менеджмента

Начисление и оплата процентов по кредитам

Компания выплачивает проценты за пользование кредитом, начисленные за отчетный период. Сумма процентов составляет 60 денежных единиц.

Начисленные проценты отражаются в отчете о прибылях и убытках. Они уменьшают чистую прибыль, но не влияют на маржинальный доход и EBITDA.

Уплаченные проценты отражаются в составе отчета о движении денежных средств. В зависимости от принятой учетной политики они могут отражаться в составе операционной или финансовой деятельности. Мы рекомендуем в целях планирования отражать проценты по кредитам в составе финансовой деятельности. Именно это реализовано в нашем примере.

Именно это реализовано в нашем примере.

Кроме того, в некоторых случаях проценты могут капитализироваться в стоимости основных средств. Тогда проценты отражаются в составе инвестиционной деятельности отчета о движении денежных средств. Но в этом случае они не включаются в состав процентных расходов в отчете о прибылях и убытках, а увеличивают первоначальную стоимость основных средств в балансе и попадают в отчет о прибылях и убытках через механизм амортизации.

Влияние на финансовую отчетность уплаты процентов по кредитам изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность уплаты процентов по кредитам

Погашение задолженности по кредиту (тело долга)

Компания решает часть денежных средств направить на погашение основной задолженности по кредиту. Сумма погашения составляет 100 денежных единиц.

Погашение долга формирует отток денежных средств по финансовой деятельности и отражается в отчете о движении денежных средств. Следовательно, происходит уменьшение остатков денежных средств, что видно в активах баланса. В это же время снижается и задолженность по телу долга, что видно в пассивах баланса. Таким образом, в результате погашения задолженности по телу долга валюта баланса снизилась. Главное балансовое равенство выполняется.

В это же время снижается и задолженность по телу долга, что видно в пассивах баланса. Таким образом, в результате погашения задолженности по телу долга валюта баланса снизилась. Главное балансовое равенство выполняется.

В отчете о прибылях и убытках погашение долга не отражается точно так же, как и не отражалось привлечение долга.

Взаимосвязь между формами финансовой отчетности прослеживается.

Влияние на финансовую отчетность погашения долга изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность погашения долга

Начисление и уплата налога на прибыль

Компания начисляет и уплачивает налог на прибыль в сумме 28 денежных единиц. Начисление налога отражается в отчете о прибылях и убытках и ведет к уменьшению прибыли. Уплата налога отражается в отчете о движении денежных средств как отток по операционной деятельности.

Уменьшение прибыли сказывается на размерах пассивов баланса, снижение остатков денежных средств – на активах баланса. Валюта баланса уменьшается. Главное балансовое равенство выполняется. Взаимосвязь форм финансовой отчетности прослеживается.

Валюта баланса уменьшается. Главное балансовое равенство выполняется. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность налога на прибыль изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность налога на прибыль

Формирование резервного фонда за счет прибыли

Компания принимает решение: часть прибыли направить на формирование резервного фонда. Сумма операции составляет 5 денежных единиц.

Формирование резервного фонда за счет чистой прибыли отражается в дополнительном блоке отчета о прибылях и убытках «Распределение прибыли». В пассивах баланса уменьшается размер нераспределенной прибыли, но увеличивается резервный фонд. Валюта баланса сохраняется на прежнем уровне. Главное балансовое равенство выполняется.

В отчете о движении денежных средств изменений нет, так как данная операция не связана с притоком денежных средств в компанию или оттоком из нее.

Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность формирования резервного фонда изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность формирования резервного фонда

Выплата дивидендов

Компания принимает решение направить часть прибыли на дивиденды. Сумма дивидендов составляет 77 денежных единиц.

Начисление дивидендов приводит к уменьшению суммы нераспределенной прибыли в отчете по распределению прибыли, а также к снижению ее остатка в пассивах баланса.

Выплата дивидендов отражается в отчете о движении денежных средств в оттоках по финансовой деятельности. Выплата дивидендов сказывается на размере активов и приводит к уменьшению валюты баланса.

Главное балансовое равенство выполняется. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность выплаты дивидендов изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность выплаты дивидендов

Резюме

Три главные формы финансовой отчетности – это баланс, отчет о движении денежных средств и отчет о прибылях и убытках. Между этими формами отчетности всегда существует взаимосвязь: отчет о движении денежных средств связан с активами баланса, отчет о прибылях и убытках – с пассивами. Главное балансовое равенство, соответствие размера активов и пассивов, должно всегда выполняться.

Между этими формами отчетности всегда существует взаимосвязь: отчет о движении денежных средств связан с активами баланса, отчет о прибылях и убытках – с пассивами. Главное балансовое равенство, соответствие размера активов и пассивов, должно всегда выполняться.

Каждый раз при отражении операции в учете или при планировании какой-то операции представьте себе триаду финансовой отчетности и то, как эта операция повлияет на каждую из форм отчетности.

Используйте эти взаимосвязи для того, чтобы проверять полноту и правильность вашего учета и планирования.

Что изучить далее

Кассовый метод учета и метод начисления.

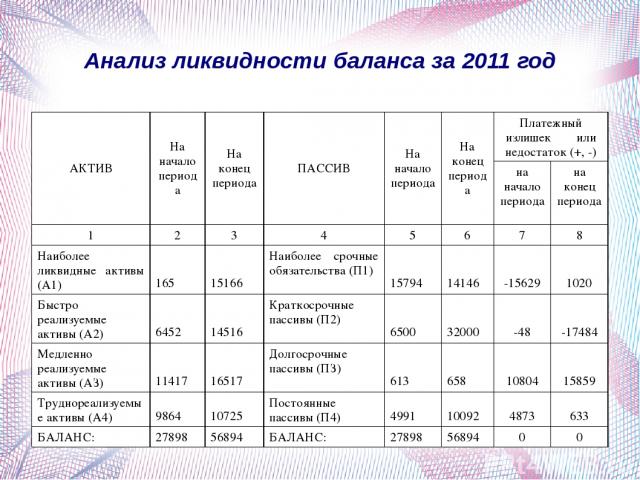

Финансовое положение предприятия: анализ ликвидности баланса и коэффициентный анализ.

Методы формирования отчета о движении денежных средств: прямой и косвенный.

Стоимость денег во времени: определение стоимости, дисконтирование, компаундирование, показатели инвестиционной оценки.

Cash flow waterfall – расширенная версия отчета о движении денежных средств, которая используется при планировании крупных проектов и проектов государственно-частного партнерства.

Автоматизация расчета потребности в финансировании при построении системы бюджетов.

Российские и международные стандарты бухгалтерского учета.

Остались вопросы? Пишите нам в форму обратной связи и записывайтесь на курс по управленческому учету, анализу затрат и бюджетированию или курс по финансовому моделированию.

Понравилась статья? Узнайте больше раньше других: заходите на нашу страницу в ВКонтакте и подписывайтесь на новости.

Желаем вам успешной работы!

Ваш Виктор Рыбцев

и команда Учебного центра BRP ADVICE.

что это такое в бухгалтерском учете и экономике, как его считать, пример

Сальдо — остаток на бухгалтерском счете на конец учетного периода. Проще всего представить его как разницу между поступлениями на расчетный счет и списаниями с него.

Сегодня компания получила на счет 15 000 ₽, а списала 8000 ₽. Если в начале дня на счете денег не было, сальдо — 7000 ₽.

Сальдо нужно для формирования баланса, то есть отчета об активах и пассивах компании на определенную дату. Еще на него могут ориентироваться инвесторы или банки, чтобы оценить устойчивость и стоимость компании.

Еще на него могут ориентироваться инвесторы или банки, чтобы оценить устойчивость и стоимость компании.

Термин «сальдо» могут использовать в экономике, если сравнивают объемы экспорта и импорта или поступления денег из других стран и выплаты денег им. А в ЖКХ, например, сальдо обозначает переплату или долг с предыдущего месяца — остаток на счете.

C 2023 будет действовать понятие сальдо единого налогового счета, ЕНС. Это разница между всем, что налогоплательщик должен заплатить в бюджет, и единым наложенным платежом, ЕНП — то есть суммой, которую он уже зачислил на единый налоговый счет.

О сальдо единого налогового счета — п. 3 ст. 11.3 НК РФ

Рассказываем подробнее, что такое сальдо в бухгалтерском учете и экономике.

Виды сальдо

В бухучете, налоговом учете и экономике понятие сальдо отличается:

| Где применяется | Что означает |

|---|---|

| Бухгалтерский учет | Остаток на счете |

| Налоговый учет | Разница между всей суммой выплат и тем, что уже уплачено |

| Экономика | Разница между выбранными показателями, например экспортом и импортом |

В бухгалтерском учете сальдо могут оценивать с опорой на отчетный период. Речь может идти о таких видах сальдо:

Речь может идти о таких видах сальдо:

- начальное или входящее сальдо — остаток по счету на начало отчетного периода;

- текущее сальдо — остаток по счету на данный момент времени;

- конечное или исходящее сальдо — остаток на счете в конце отчетного периода;

- входящее сальдо — остаток на счете в начале отчетного периода.

Конечное сальдо становится входящим сальдо для следующего отчетного периода. Разберем разные виды сальдо на примере.

В начале месяца на расчетном счете компании было 200 000 ₽ — это входящее сальдо.

За первые пять рабочих дней месяца она заплатила 50 000 ₽ и получила на счет 80 000 ₽. Текущее сальдо на конец пятого рабочего дня будет: 200 000 ₽ − 50 000 ₽ + 80 000 ₽ = 230 000 ₽.

Всего за месяц компания перевела со счета 180 000 ₽, а на счет пришло 370 000 ₽.

Сальдо оборотов за месяц: 370 000 ₽ − 180 000 ₽ = 190 000 ₽.

Завершающее сальдо на конец месяца: 200 000 ₽ + 370 000 ₽ − 180 000 ₽ = 390 000 ₽.

Эта сумма будет входящим сальдо для следующего месяца.

В экономике используют другие термины:

- сальдо торгового баланса — соотношение между экспортом и импортом;

- сальдо платежного баланса — разница между приходом денег из других стран и платежами за рубеж.

Иногда термин «сальдо» используют, когда говорят о личных тратах человека. Обычно тогда имеется в виду разница между доходами и расходами.

Что означают положительное и отрицательное сальдо в бухгалтерском учете

Сальдо бухгалтерского счета может быть только положительным. Если оно получилось отрицательным — в учете есть ошибка.

В регистрах бухгалтерского учета сальдо на начало или конец учетного периода по активным счетам указано слева, в столбце «Дебет», а по пассивным — справа, в столбце «Кредит».

Loading…

Счет 60 в бухучете отражает расчеты с поставщиками и подрядчиками, это пассивный счет. Кредитовое сальдо по нему означает, сколько денег компания осталась должна поставщикамЧто важно запомнить

- Сальдо — остаток на бухгалтерском счете на определенный момент, например на конец дня, месяца или года. В обиходе сальдо могут называть разницу между доходами и расходами.

- С 2023 года будет использоваться понятие сальдо единого налогового счета, ЕНС. Это разница между всем, что налогоплательщик должен заплатить в бюджет, и той суммой, которую он уже зачислил на ЕНС.

- Сальдо используют для формирования баланса — отчета об активах и пассивах. Баланс может помочь оценить платежеспособность компании и ее стоимость.

- Есть несколько видов сальдо бухгалтерского счета, в зависимости от того, на какой момент времени нужно отразить разницу оборотов: начальное сальдо, текущее сальдо, сальдо за период, завершающее сальдо.

- В экономике сальдо означает разницу между экспортом и импортом и платежами за рубеж и из других стран.

- Сальдо в бухгалтерском учете считают по активным и по пассивным счетам. Но в любом случае оно должно быть положительным.

Поделитесь статьей

Сейчас читают

Холдинг

Форма корпоративной структуры, где одна организация владеет и управляет другими

менее 100

Штамп

Устройство для графических оттисков на бумаге

менее 100

Олигополия

Ситуация на рынке, когда аналогичный товар производят лишь несколько компаний

159

Ведем бизнес к деньгам

Менструальный цикл: фазы вашего цикла

Главное, что нужно знать о менструальном цикле

Менструальный цикл начинается в первый день менструации и заканчивается за день до начала следующей менструации

Матка и оба яичника претерпевают изменения в течение цикла

Овуляция происходит, когда яичник выпускает яйцеклетку

Гормоны посылают сигналы туда и обратно между мозгом, яичниками и маткой, чтобы обеспечить циклы и их фазы

Существует множество причин, по которым вам может быть интересно узнать больше о своем менструальном цикле. Возможно, у вас недавно начались месячные или вы находитесь в процессе выбора метода контроля над рождаемостью. У вас могут быть изменения в вашем цикле, и вы хотели бы лучше понять, почему.

Независимо от причины, этот цикл (или повторение событий) является частью вас и вашей повседневной жизни. Когда вы лучше понимаете свой менструальный цикл, у вас появляется больше свободы. У вас есть больший контроль над предотвращением беременности, зачатием, а также над вашим общим состоянием здоровья и вашей повседневной деятельностью.

4.8

Скачать Clue для отслеживания месячных и менструального цикла.

App StorePlay Store

Менструальный цикл — это не просто период

Менструальный цикл — это больше, чем просто период. Это цепочка действий в мозге, яичниках и матке, связанных с гормонами ; химические сигналы, посылаемые кровью из одной части тела в другую (1). Цикл делится на два меньших цикла: маточный цикл и цикл яичников (1).

Менструальный цикл разбит на фазы

Как маточный цикл, так и цикл яичников подразделяются на различные фазы , другими словами, различные стадии (1). На каждой фазе происходят разные события. В маточном цикле выделяют три фазы: менструацию , пролиферативную фазу и секреторную (перед менструальным кровотечением) (1). В овариальном цикле также выделяют три фазы: фолликулярная (до овуляции), овуляция (когда яйцеклетка выходит из яичника) и лютеиновая (после овуляции) (1).

Ваше тело не часы; есть колебания в менструальном цикле

Менструальный цикл не всегда точно предсказуем (1). Продолжительность менструальных циклов может варьироваться от цикла к циклу (1,2). Даже у людей с достаточно предсказуемыми менструациями овуляция может происходить не в один и тот же день каждого цикла (3). Это может затруднить прогнозирование (1).

Иногда овуляции может вообще не быть ( ановуляция ) (1). Ановуляция чаще встречается в первые годы менструации и когда ваш цикл подходит к концу во время (пери)менопаузы (1). Это также может произойти во время грудного вскармливания или при определенных условиях, таких как синдром поликистозных яичников (СПКЯ) (1,4). Иногда овуляции может не быть, но регулярные месячные все же могут происходить, и причина этого неизвестна (4).

Менструальный цикл — очень сложный процесс; это часто может казаться очень сложным. Чтобы упростить эту тему, мы будем говорить о том, что происходит в менструальном цикле, в линейной форме, предполагая, что происходит овуляция, но каждый организм уникален. На самом деле не существует «типичного» менструального цикла.

Менструальные циклы различаются

Менструальный цикл начинается в первый день менструации и заканчивается в начале следующей менструации. Полный менструальный цикл обычно длится от 24 до 38 дней (2), но менструальные циклы могут варьироваться от человека к человеку, от цикла к циклу, а также могут меняться с годами.

Длина цикла изменяется между менархе (когда менструация начинается в период полового созревания) и менопаузой (когда менструация прекращается навсегда) (5,6).

Некоторые люди замечают изменения в своих волосах, коже, стуле, симптомы хронических заболеваний, настроение, мигрень или даже то, как они занимаются сексом в разные периоды менструального цикла.

Понимание менструального цикла важно, потому что оно влияет на весь организм с головы до ног. Люди используют различные методы отслеживания цикла, чтобы понять свой опыт, зачать ребенка и предотвратить беременность. Гормональные методы контроля рождаемости воздействуют на цикл, предотвращая овуляцию, изменяя слизистую оболочку матки или и то, и другое.

Перед овуляцией

1. Маточный цикл:

Этот цикл физически изменяет матку.

Менструация (период) Когда: В период – с момента начала вагинального кровотечения до момента его прекращения.

Что : Кровь из предыдущего цикла изнутри матки выделяется через шейку матки и влагалище. Слизистая оболочка матки, называемая эндометрием , на этом этапе наиболее тонкая. Типичный период может длиться до 8 дней (2), но в среднем длится около пяти или шести (7).

Гормоны: Уровни эстрогена и прогестерона обычно самые низкие. Это приводит к тому, что верхние слои подкладки высвобождаются и покидают тело.

Пролиферативная фазаКогда: С конца периода до овуляции.

Что: Пролиферативный означает быстрорастущий. Матка формирует толстую внутреннюю оболочку, в то время как яичники готовят яйцеклетки к выходу ( ооцитов) (8) . Матка утолщается, чтобы потенциальная оплодотворенная яйцеклетка могла имплантироваться и расти.

Гормоны: Уровень эстрогена обычно повышается на этом этапе. Это сигнализирует о росте слизистой оболочки матки.

2. Цикл яичников:

Этот цикл физически изменяет яичники.

Фолликулярная фазаКогда: От начала менструации до овуляции.

Что: На протяжении менструального цикла бывает несколько фолликулы (заполненные жидкостью мешочки, содержащие яйцеклетки) на разных стадиях развития в обоих яичниках (10,11). Период заканчивается примерно на полпути через эту фазу. Один фолликул в одном из яичников становится самым большим из всех фолликулов. Он называется доминантным фолликулом и имеет размер песчинки (1-2 см или 0,4-0,8 дюйма) (11,12). Этот фолликул подготовлен к высвобождению при овуляции. У большинства людей фолликулярная фаза длится 10-22 дня, но это может варьироваться от цикла к циклу (7).

Гормоны: гипофиз (небольшая область в основании мозга, которая вырабатывает гормоны) вырабатывает гормон, называемый фолликулостимулирующим гормоном (ФСГ). ФСГ сообщает яичникам подготовить яйцеклетку к овуляции (выходу яйцеклетки из яичника). Доминантный фолликул вырабатывает эстроген по мере своего роста (13), который достигает пика непосредственно перед овуляцией (12).

Овуляция

Фертильность

Овуляция: что это такое и как узнать, когда у меня овуляция?

Полезно знать об овуляции, даже если вы не пытаетесь…

Анна Друэ

Когда: Примерно в середине менструального цикла или за 13–15 дней до начала следующей менструации ( 14). Это может меняться от цикла к циклу. Овуляция разделяет фолликулярную и лютеиновую фазы овариального цикла, а также пролиферативную и секреторную фазы маточного цикла).

Что: Доминантный фолликул достигает около 2 см (0,8 дюйма). При разрыве яйцеклетка выходит из яичника и попадает в фаллопиеву трубу (10,12). Выход яйцеклетки из яичника называется овуляция .

Гормоны : Доминантный фолликул в яичнике вырабатывает все больше и больше эстрогена по мере своего увеличения. Когда уровень эстрогена достаточно высок, он посылает сигнал в мозг. Затем мозг вызывает резкое увеличение лютеинизирующего гормона (ЛГ) (9). Именно этот всплеск вызывает высвобождение яйца (1). Уровень эстрогена падает сразу после овуляции (1).

После овуляции

1. Маточный цикл:

Секреторная фаза

Когда: От овуляции до начала следующей менструации.

Что: Эндометрий (слизистая оболочка матки) готовится поддерживать беременность или разрушаться для менструации. Клетки слизистой оболочки вырабатывают и выделяют многие виды химических веществ.

Гормоны: Прогестерон повышается. Это приводит к тому, что слизистая оболочка матки перестает утолщаться и готовится к оплодотворенной яйцеклетке. Простагландины , « PGF2α » и « PGE2 9»0042», вызывают судороги мышц матки. Эти гормоны повышаются после овуляции и являются самыми высокими во время менструации (15,16). Спазмы помогают начать период. Кровеносные сосуды сужаются, и слизистая оболочка матки разрушается (9). Клетки матки производят меньше этих химических веществ, если наступает беременность (17).

2. Яичниковый цикл:

Лютеиновая фаза

Когда: От овуляции до начала следующей менструации. Лютеиновая фаза длится около 14 дней, но обычно от 9 до 16 дней (7,14).

Что: После овуляции фолликул, удерживавший яйцеклетку, превращается в нечто, называемое желтым телом (9,18). Он вырабатывает гормоны прогестерон и эстроген для поддержки беременности. (9,18). Если беременность не наступает, желтое тело разрушается между 9 и 11 днями после овуляции (9).

Гормоны: Прогестерон поддерживает раннюю беременность, если яйцеклетка и сперматозоиды соединяются (19). Если беременность не наступит, уровень прогестерона достигнет пика, а затем упадет (20). Эти гормональные изменения могут способствовать возникновению общих предменструальных симптомов. Общими симптомами являются изменения настроения, головные боли, акне, вздутие живота и болезненность молочных желез. Падение прогестерона и эстрогена вызывает менструацию.

Менструация начнется снова, и цикл начнется сначала.

Понимание своего менструального цикла и ритма улучшает общее понимание вашего тела. Это может помочь вам в использовании гормональных и негормональных противозачаточных средств. Загрузите Clue , чтобы отслеживать свой период.

Эта статья была впервые опубликована 12 декабря 2018 г.

Основы менструального цикла — ваш период

Менструальный цикл — это часть подготовки вашего организма к возможной беременности каждый месяц. Понимание того, как работает этот процесс, важно, так как вы можете использовать эту информацию, чтобы помочь забеременеть или избежать беременности, чтобы лучше справляться с любыми менструальными симптомами, которые вы испытываете, и понимать, когда может возникнуть проблема.

Изучение основ менструального цикла:

Что такое менструация?

Как устроен менструальный цикл?

Что считается «нормальным кровотечением»?

Как узнать, что происходит в моем цикле? Когда у меня овуляция?

Что такое менструация?

Менструация — это технический термин, обозначающий начало менструации. Примерно раз в месяц у женщин, переживших период полового созревания, наблюдаются менструальные кровотечения. Это происходит потому, что слизистая оболочка матки подготовилась к возможной беременности, став толще и богаче кровеносными сосудами. Если беременность не наступает, эта утолщенная оболочка отторгается, что сопровождается кровотечением. Кровотечение обычно длится 3-8 дней. У большинства женщин менструация происходит довольно регулярно и предсказуемо. Продолжительность времени от первого дня одной менструации до первого дня следующей менструации обычно составляет от 21 до 35 дней.

Как устроен менструальный цикл?

Менструальный цикл контролируется комплексом гормонов, вырабатываемых двумя структурами головного мозга, гипофизом и гипоталамусом, а также яичниками.

Если вам просто нужен краткий общий обзор менструального цикла, прочтите это описание.

Для получения более подробной информации о физических и гормональных изменениях, происходящих в течение менструального цикла, нажмите здесь.

Общий обзор менструального цикла:

Менструальный цикл включает несколько фаз. Точное время фаз цикла немного отличается для каждой женщины и может меняться со временем.

| Дни цикла (приблизительно) | События менструального цикла |

| Дни 1-5 | Первый день менструального кровотечения считается 1-м днем цикла. Месячные могут длиться от 3 до 8 дней, но в среднем 5 дней. Кровотечение обычно наиболее сильное в первые 2 дня. |

| Дни 6-14 | После прекращения кровотечения слизистая оболочка матки (также называемая эндометрием) начинает готовиться к возможной беременности. Слизистая оболочка матки становится толще и обогащается кровью и питательными веществами. |

| День 14-25 | Примерно на 14-й день яйцеклетка выходит из одного из яичников и начинает свое путешествие по фаллопиевым трубам к матке. Если в это время в маточной трубе присутствуют сперматозоиды, может произойти оплодотворение. В этом случае оплодотворенная яйцеклетка попадет в матку и попытается имплантироваться в стенку матки. |

| Дни 25-28 | Если яйцеклетка не была оплодотворена или имплантация не произошла, гормональные изменения сигнализируют матке о том, что она готовится к отторжению слизистой оболочки, и яйцеклетка разрушается и отторгается вместе с слизистой оболочкой. Цикл начинается снова в 1-й день менструального кровотечения. |

Полное объяснение менструального цикла:

Менструальный цикл состоит из трех фаз:

1.

Фолликулярная фаза (дни 1-14) Эта фаза менструального цикла начинается примерно с 1-14 дня. День 1 — это первый день ярко-красного кровотечения, а окончание этой фазы знаменуется овуляцией. Хотя менструальное кровотечение действительно происходит в начале этой фазы, яичники одновременно готовятся к новой овуляции. Гипофиз (расположенный в основании головного мозга) выделяет гормон под названием ФСГ – фолликулостимулирующий гормон. Этот гормон вызывает рост нескольких «фолликулов» на поверхности яичника. Каждая из этих заполненных жидкостью «выпуклостей» содержит яйцо. В конце концов, один из этих фолликулов становится доминирующим и внутри него развивается одна зрелая яйцеклетка; другие фолликулы сжимаются. Если более одного фолликула достигают зрелости, это может привести к двойне или более. Созревающий фолликул вырабатывает гормон эстроген, уровень которого увеличивается в течение фолликулярной фазы и достигает пика за день или два до овуляции. Выстилка матки (эндометрий) утолщается и обогащается кровью во второй половине этой фазы (после окончания менструации) в ответ на повышение уровня эстрогена. Высокий уровень эстрогена стимулирует выработку гонадотропин-рилизинг-гормона (ГнРГ), который, в свою очередь, стимулирует гипофиз к секреции лютеинизирующего гормона (ЛГ). Примерно на 12-й день всплески ЛГ и ФСГ вызывают высвобождение яйцеклетки из фолликула. Всплеск ЛГ также вызывает кратковременный всплеск тестостерона, который увеличивает половое влечение, как раз в самое фертильное время цикла.

2. Фаза овуляции (14-й день)

Высвобождение зрелой яйцеклетки происходит примерно на 14-й день в результате всплеска ЛГ и ФСГ по сравнению с предыдущим днем. После выхода яйцеклетка попадает в маточную трубу, где может произойти оплодотворение, если присутствуют сперматозоиды. Если яйцеклетка не оплодотворена, она распадается примерно через 24 часа. Как только яйцеклетка выходит, фолликул запечатывается, и это называется желтым телом.

3. Лютеиновая фаза (дни 14-28)

После выхода яйцеклетки уровни ФСГ и ЛГ снижаются. Желтое тело вырабатывает прогестерон. Если оплодотворение произошло, желтое тело продолжает вырабатывать прогестерон, который предотвращает отслоение слизистой оболочки эндометрия. Если оплодотворение не произошло, желтое тело распадается, что приводит к падению уровня прогестерона и сигнализирует о том, что слизистая оболочка эндометрия начинает отторгаться.

Что такое нормальное кровотечение?

Существует ряд нормальных кровотечений: у одних женщин короткие и легкие менструации, у других более продолжительные и обильные. Ваш период также может меняться с течением времени.

Нормальное менструальное кровотечение имеет следующие особенности:

- Менструальный цикл длится 3-8 дней

- Месячные приходят каждые 21-35 дней (измеряется с первого дня одной менструации до первого дня следующей)

- Общая кровопотеря в течение менструации составляет около 2-3 столовых ложек, но из-за секреции других жидкостей она может казаться больше

Как узнать, что происходит в моем цикле? Когда у меня овуляция?

Простое отслеживание вашего цикла в календаре вместе с некоторыми подробностями вашего кровотечения и симптомов может помочь вам понять свой цикл. Запишите, когда у вас начались и закончились месячные, какими они были, и опишите любую боль или другие симптомы (вздутие живота, боль в груди и т. д.), изменения в настроении или поведении, которые вы испытали. В течение нескольких циклов вы сможете увидеть закономерности в своем цикле или определить возникающие нарушения. Используйте свой собственный календарь или попробуйте этот «менструальный дневник». Существует также множество приложений, которые помогут вам отслеживать менструальный цикл. Если ваши месячные приходят регулярно каждые 21-35 дней, велики шансы, что у вас овуляция.

Помимо простого отслеживания календаря, есть несколько способов определить время вашего личного менструального цикла. По отдельности или вместе их можно использовать, чтобы определить, когда и есть ли у вас овуляция. Вы можете попробовать три метода: тестирование цервикальной слизи, мониторинг базальной температуры тела и наборы для прогнозирования овуляции.

Исследование цервикальной слизи

Что такое цервикальная слизь?

Клетки, выстилающие цервикальный канал, выделяют слизь. Консистенция этой слизи меняется в течение цикла. Когда вы фертильны, слизь приобретает консистенцию и структуру, которые позволяют сперматозоидам двигаться по пути к яйцеклетке. Когда вы наиболее плодородны, она будет чистой, обильной и эластичной. Чтобы дать вам представление о консистенции, этот тип фертильной слизи иногда обозначают аббревиатурой EWCM — цервикальная слизь яичного белка. Когда вы не фертильны, слизь липкая, мутная и не растягивается.

Как проверить цервикальную слизь?

Наблюдение за изменениями количества и консистенции цервикальной слизи может помочь вам понять свой цикл. Вот как это работает: проверяйте свои выделения до и после мочеиспускания, вытирая их туалетной бумагой. В качестве альтернативы вы можете ввести чистый палец во влагалище, чтобы получить образец слизи. Наблюдайте (и записывайте) консистенцию слизи и используйте эту таблицу, чтобы определить, на какой стадии цикла вы находитесь. Ваша слизь может быть мутной, белой, желтоватой или прозрачной.

| Время цикла (приблизительно) | Консистенция слизи | Фертильность |

| День 5 | Нет заметной слизи | Неплодородный |

| День 5-8 | Нет заметной слизи | Неплодородный |

| День 8-12 | Минимальные, мутные, липкие выделения | Неплодородный |

| День 13-15 | Обильная, прозрачная, влажная, эластичная слизь «яичного белка» | Фертильное окно – до и во время овуляции |

| День 16-28 | Нет заметной слизи | Неплодородный |

Вы наиболее фертильны в те дни, когда у вас обильная тягучая слизь. Это не надежный метод предотвращения беременности.

Базальная температура тела

Что означает «базальная температура тела»?

Базальная температура тела – это самая низкая температура тела в состоянии покоя. Обычно его измеряют после нескольких часов сна. Как только вы встаете, ваша температура немного повышается.

Как работает метод отслеживания фертильности по базальной температуре?

Этот метод требует нескольких месяцев ежедневного отслеживания, чтобы установить определенные закономерности, происходящие в вашем теле. Температура вашего тела незначительно меняется в ответ на гормональные изменения, связанные с овуляцией. Перед овуляцией температура вашего тела обычно составляет от 36,2°C до 36,5°C. На следующий день после овуляции ваша температура повысится как минимум на 0,5°C (например, с 36,7°C до 37,1°C) и будет оставаться на этом уровне до менструации. Чтобы использовать этот метод, измерьте и запишите температуру тела сразу после пробуждения, по крайней мере, после 6 часов сна/отдыха.