Метод начисления при УСН \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Метод начисления при УСН (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Метод начисления при УСН Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 320 «Порядок определения расходов по торговым операциям» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Инспекция, установив неправомерное применение предпринимателем ЕНВД в результате формального деления торговых площадей магазинов между хозяйствующими субъектами, неверно определила действительную налоговую обязанность. Суд, установив отсутствие у предпринимателя права на определение доходов и расходов кассовым методом в результате превышения средней суммы выручки от реализации товаров за предыдущие четыре квартала года, указал, что налоговые обязательства предпринимателя подлежат определению инспекцией на основании метода начисления.

Как сформировать налоговую базу при переходе с ЕНВД на УСН или ОСНО

Если после отмены ЕНВД вы выбрали для себя УСН или ОСНО, рассчитывать налоги станет сложнее. Рассказываем, какие подводные камни нужно обойти в начале применения новых режимов налогообложения.

Рассказываем, какие подводные камни нужно обойти в начале применения новых режимов налогообложения.Переход на ОСНО: как быть с доходами и расходами, момент признания и оплаты которых попадают в разные годы

При переходе на общую систему нужно сформировать базу по налогу на прибыль и НДС. Здесь есть нюансы признания доходов и расходов, которые были произведены в 2020 году, а оплачены в 2021 году и наоборот.

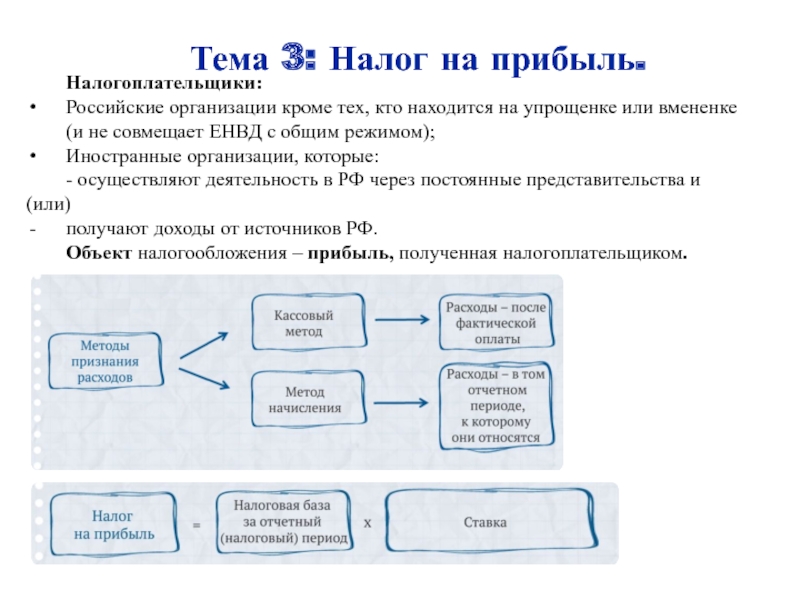

Налог на прибыльПорядок действий здесь зависит от того, какой метод учёта доходов и расходов вы будете применять: кассовый или метод начисления. При кассовом методе доходы и расходы относятся к тому периоду, в котором они были оплачены, а при методе начисления — к тому периоду, в котором осуществлены, независимо от оплаты (статьи 272 и 273 НК РФ).

Рассмотрим ситуации, в которых доходы и расходы влияют на налогооблагаемую прибыль.

В 2020 году вы получили аванс, а фактически отгрузили товары или оказали услуги уже после перехода на ОСНО в 2021 году. При кассовом методе этот аванс не будет считаться доходом на ОСНО по налогу на прибыль, а при методе начисления — будет.

При кассовом методе этот аванс не будет считаться доходом на ОСНО по налогу на прибыль, а при методе начисления — будет.

В 2020 году вы отгрузили товар или оказали услуги, а деньги за них получили после перехода на ОСНО в 2021 году. При кассовом методе эти деньги будут доходом по налогу на прибыль, а при методе начисления — не будут.

В 2020 году вы что-то купили, а деньги заплатили уже после перехода на ОСНО в 2021 году. При кассовом методе это будет считаться расходом для налога на прибыль, а при методе начисления — нет.

В 2020 году вы заплатили за товары или услуги, но получили их после перехода на ОСНО в 2021 году. При методе начисления это будет считаться расходом для налога на прибыль, а при кассовом методе — нет.

В 2020 году вы закупили и оплатили товары для перепродажи, а продали и получили деньги за них уже после перехода на ОСНО в 2021 году. При любом методе расходы на покупку таких товаров нельзя учитывать при расчёте налога на прибыль, а доходы от продажи нужно учитывать по мере реализации.

В 2020 году вы покупали товары, работы, услуги с НДС, и не использовали их в деятельности на ЕНВД. Можно принять к вычету такой НДС после перехода на ОСНО, если у вас есть правильно оформленные счета-фактуры, а товары или услуги будут использоваться в деятельности, облагаемой НДС (п. 9 ст. 346.26 НК РФ). То же самое, если вы платили НДС при ввозе товаров на территорию РФ.

В 2020 году вы отгрузили товар или оказали услуги, а деньги за них получили после перехода на ОСНО в 2021 году. НДС с этих сумм исчислять не нужно, так как отгрузка была в период ЕНВД.

В 2020 году вы получили аванс, а фактически отгрузили товары или оказали услуги уже после перехода на ОСНО в 2021 году. Нужно начислить НДС, так как отгрузка приходится на период применения ОСНО.

Переход на ОСНО: амортизация основных средств

После перехода на ОСНО при расчёте налога на прибыль можно будет учитывать в расходах суммы амортизации с остаточной стоимости основных средств, принадлежащих организации. Остаточная стоимость определяется как разница между ценой покупки и начисленной в бухгалтерском учете амортизацией, если основное средство покупали в период применения ЕНВД.

Если до ЕНВД организация уже применяла ОСНО и основное средство купили до перехода с ОСНО на ЕНВД, остаточную стоимость определяют как разницу между остаточной стоимостью имущества в налоговом учёте на момент перехода с ОСНО на ЕНВД и суммой амортизации, начисленной за период применения ЕНВД по правилам, установленным главой 25 НК РФ.

Если после перехода на ОСНО организация применяет кассовый метод, налогооблагаемую прибыль уменьшают только полностью оплаченные основные средства (п. 3 ст. 273 НК РФ).

В сервис «Моё дело Профбухгалтер» встроена справочно-правовая система «Моё дело Бюро», в которой бухгалтер найдёт ответы на сложные вопросы применения законодательства, не выходя из учётной системы.

Переход на УСН

Налоговую базу переходного периода нужно формировать с учётом общих правил, предусмотренных главой 26.2 НК РФ, и разъяснений ФНС, приведенных с ФНС в письме № СД-4-3/19053@ от 20.11.2020 г. На УСН используют кассовый метод, от этого и нужно отталкиваться.

Доходы переходного периодаВ 2020 году вы получили аванс, а фактически отгрузили товары или оказали услуги уже после перехода на УСН в 2021 году. Полученный аванс при расчете упрощённого налога учитывать не нужно.

В 2020 году вы отгрузили товар или оказали услуги, а деньги за них получили после перехода на УСН в 2021 году. Полученную оплату при расчете упрощённого налога учитывать не нужно.

Расходы переходного периода (кроме остаточной стоимости основных средств и нематериальных активов)Здесь все зависит от выбранного объекта налогообложения: «Доходы» или «Доходы минус расходы». Если вы выбрали УСН «Доходы», то расходы никак не влияют на ваш упрощённый налог. Для УСН «Доходы минус расходы» есть особые правила для двух видов расходов.

Для УСН «Доходы минус расходы» есть особые правила для двух видов расходов.

Товары для перепродажи. Если товары купили на ЕНВД, а продали уже на УСН, покупную стоимость таких товаров можно включать в расходы по мере их реализации. Расходы, связанные с реализацией таких товаров (хранение, обслуживание, транспортировка и т.д.), учитывают по мере их оплаты после перехода на УСН (п. 2.2 ст. 346.25 НК РФ).

Расходы на приобретение сырья и материалов. Если сырьё и материалы купили ещё на ЕНВД, то после перехода на УСН «Доходы минус расходы» их покупную стоимость можно учесть в расходах по мере использования (п. 1 ст. 4 Федерального закона от 23.11.2020 № 373-ФЗ).

Основные средстваПосле перехода с ЕНВД на УСН «Доходы минус расходы» можно учесть остаточную стоимость основных средств и нематериальных активов в расходах на УСН (п. 2.1 ст. 346.25 НК РФ). Остаточная стоимость здесь понимается как разница между ценой покупки и начисленной амортизацией в бухгалтерском учёте.

Получившуюся сумму списывают в расходах равными долями в зависимости от срока полезного использования (п.п 3 п.3 ст. 346.16 НК РФ):

- до трёх лет — в течение первого года применения УСН;

- от трёх до пятнадцати лет — 50% списывают в течение первого года применения УСН, 30% в течение второго года и 20% в течение третьего года;

- свыше пятнадцати лет — в течение первых десяти лет применения УСН равными долями стоимости основных средств.

На какой бы режим налогообложения не перешли бывшие вменёнщики, для всех действует правило: если взносы и пособия за сотрудников, занятых в деятельности на ЕНВД, перечислили в 2021 году, их всё равно можно вычесть из вмененного налога за последний квартал. Так, можно уменьшить ЕНВД за IV квартал на взносы с зарплаты за декабрь 2020 года, которые работодатели перечисляют в уже в январе 2021 года (п. 2 ст. 4 Федерального закона от 23.11.2020 № 373-ФЗ).

В сервисе «Моё дело Профбухгалтер» легко вести учёт по нескольким клиентам с разными режимами налогообложения.

Попробуйте бесплатно по этой ссылке!

Кассовый метод в бухгалтерском учете при УСН и метод начисления: как вести учет

Предприниматели могут учитывать свои доходы и затраты двумя способами. Первый — метод начисления, учитывающий расходы и прибыль в том периоде, к которому они относятся. Второй — кассовый метод в бухгалтерском учете при УСН, основанный на учете затрат и доходов по мере их оплаты. В обоих случаях имеются свои нюансы.

Должен ли ИП на УСН вести бухгалтерский учет

Все субъекты предпринимательской деятельности в РФ обязаны вести бухгалтерский учет. Об этом сказано в законе 402-ФЗ. И этот же законодательный акт предусматривает два исключения: филиалы иностранных организаций и ИП освобождаются от обязанности ведения бухучета.

Предприниматели вправе не вести такой учет, не сдавать по нему отчетность вне зависимости от масштабов бизнеса, наличия или отсутствия работников, сферы деятельности, схемы налогообложения.

Тем не менее, ведение бухгалтерского учета УСН имеет целый ряд преимуществ:

- Налоговое планирование бизнеса позволяет выбрать подходящую систему налогообложения и оптимизировать налоговую нагрузку.

- Каждый налоговый режим предусматривает определенные требования к отчетности, срокам выплат налогов, возможности получения льгот.

- Привлечение профессионального бухгалтера для ведения учета обеспечивает своевременную сдачу отчетности и помогает предотвратить проблемы с ФНС и контрагентами.

Важно понимать, что освобождение ИП от обязанности вести бухучет не означает, что предприниматель может полностью избежать отчета перед государством. Существует еще один вид учета — налоговый. Он обязателен для всех налогоплательщиков, включая ИП, и представляет собой сбор и обобщение данных для расчета налоговый базы и соответствующих выплат. Существует также отчетность по сотрудникам, банковская и первичная документация.

Для ведения бухгалтерии ИП лучше воспользоваться услугами опытного специалиста. Можно нанять штатного сотрудника либо бухгалтера из компании, занимающейся аутсорсингом. Но и сам предприниматель может научиться вести собственную бухгалтерию.

Можно нанять штатного сотрудника либо бухгалтера из компании, занимающейся аутсорсингом. Но и сам предприниматель может научиться вести собственную бухгалтерию.

Методы ведения

Доходы и расходы в бухгалтерском и налоговом учете отражают двумя методами: начисления и кассовым. В 2021 году, как и в предыдущие периоды, главным отличием этих методов является период отражения денежных поступлений и затрат.

Кассовый

При кассовом методе расходы признаются на день поступления денег или иного имущества в кассу либо на банковский счет. То же самое касается поступления имущества или погашения задолженности. Расходы признаются после их реальной оплаты, но с учетом определенных особенностей.

Основной плюс кассового метода учета — ориентация на фактическое движение денежных средств. При таком подходе не бывает ситуаций, когда ИП выполнил работу, но не еще не получил деньги, однако уже должен заплатить налог.

Кассой метод удобен для ведения бухгалтерии ООО на УСН, если речь идет о небольшой компании, а также для индивидуальных предпринимателей, предоставляющих клиентам отсрочку платежа. Применение данной методики учета разрешается на упрощенке и ОСНО, однако в первом случае это единственный вариант, а во втором можно выбрать другой вариант.

Применение данной методики учета разрешается на упрощенке и ОСНО, однако в первом случае это единственный вариант, а во втором можно выбрать другой вариант.

Поскольку при кассовом методе доход определяется реальным поступлением денег либо погашением обязательств по оплате новацией, отступным, зачетом, учитывается исключительно тот заработок, который получен в результате соответствующей операции. Полученные авансы учитываются как доходы, хотя аванс вполне может быть возвращен. Для этого отдельно оговаривается возможность уменьшения дохода при возврате аванса.

Важно! Если в периоде возврата аванса у ИП нет дохода либо он сменил режим налогообложения, уменьшить доход будет проблематично.

При учете расходов недостаточно факта оплаты. Расходами признаются лишь выполненные обязательства поставщика с произведенной оплатой. Соответственно, в расходах невозможно учесть аванс. Все расходы должны подходить под общие критерии, перечисленные в НК РФ.

Метод начисления

Главное отличие метода начисления — включение доходов в налоговую базу по прибыли в периоде, когда они возникают по документации. От фактической оплаты это никак не зависит. При использовании такого принципа для налога на прибыль субъект хозяйствования получает максимально точное отражение своей платежеспособности, финансового состояния, задолженностей. Однако ИП на УСН не могут использовать такую методику, для них доступен исключительно кассовый метод.

От фактической оплаты это никак не зависит. При использовании такого принципа для налога на прибыль субъект хозяйствования получает максимально точное отражение своей платежеспособности, финансового состояния, задолженностей. Однако ИП на УСН не могут использовать такую методику, для них доступен исключительно кассовый метод.

Ведение бухгалтерии на упрощенке для начинающих

Основной задачей ведения бухучета ИП на УСН является сбор и фиксация сведений о деятельности финансового характера. Для самостоятельного осуществления бухгалтерской деятельности нужно следовать поэтапной программе действий.

Важно! Если предприниматель планирует лично вести свою бухгалтерию, ему стоит воспользоваться специальным бухгалтерским ПО, онлайн-сервисами и самоучителями.

Пошаговая инструкция ведения ИП по упрощенке с нуля выглядит так:

- Рассчитайте предполагаемый заработок и затраты бизнеса для определения налоговой нагрузки.

- Подберите оптимальную схему налогообложения.

Правильный выбор поможет существенно сократить размеры налоговых выплат.

Правильный выбор поможет существенно сократить размеры налоговых выплат. - Изучите особенности налоговой отчетности для выбранного режима на интернет-сайте ФНС.

- Примите решение относительно найма работников. На любой схеме налогообложения отчетность за сотрудников достаточно сложная. В частности, придется сдавать отчеты в ФСС, налоговикам и в ПФР, вести кадровую документацию и хранить ее.

- Запомните график сдачи отчетов и уплаты налогов, чтобы избежать задолженностей, пеней, штрафов и блокировки счета.

- Сохраняйте все документы, которые относятся к бизнесу. Даже после снятия с регистрационного учета налоговики вправе проводить проверки документального обоснования деятельности коммерсанта на протяжении трех лет.

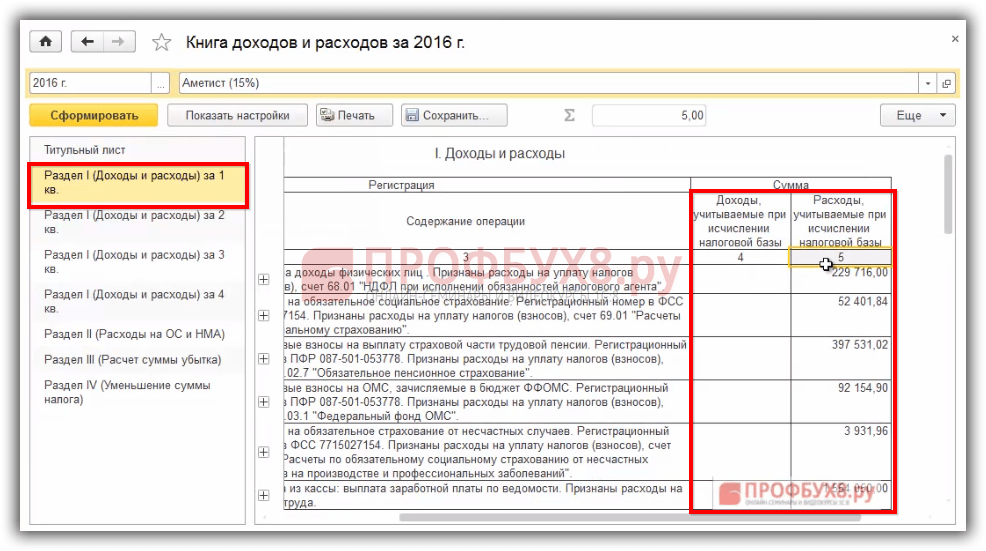

В любой инструкции, как вести ИП с упрощенкой для чайников, сказано, что для осуществления налогового учета бизнесмены на данном режиме должны пользоваться книгой учета доходов и расходов. Для этой схемы налогообложения предусмотрен упрощенный учет и финансовая отчетность.

Ведение упрощенного бухучета позволяет сблизить бухгалтерскую отчетность с налоговой, благодаря применению кассового метода. Бухгалтерская отчетность на УСН включает:

- Бухгалтерский баланс.

- Данные об итогах финансовой деятельности.

- Приложение — отчет по изменениям капитала, движению денег, их целевом использовании.

При этом в документы включаются показатели по группам статей без подробных пояснений по каждой статье. В приложение вносятся только наиболее важные данные в упрощенном формате.

ИП разрабатывают и утверждают учетную политику на УСН. В документе отражаются выбранный вариант ведения бухучета и прочие нюансы, включая план счетов.

УСН «Доходы»

На упрощенке «Доходы» ИП уплачивает налог со своего заработка в размере 6%. Учитываются только реально полученные доходы. По итогам квартала вносится авансовый платеж, который учитывается при расчете годового единого налога. Сдать отчетность следует до 30 апреля, в этот же срок уплачивается налог за вычетом внесенных авансом платежей.

УСН «Доходы минус расходы»

На упрощенке формата «Доходы минус расходы» бухучет несколько сложнее. При формировании учетной политики следует учесть ряд важных моментов, связанных с затратами:

- Определение стоимости ОС.

- Механизм списания стоимости НМА, ОС.

- Расчет стоимости ТМЦ и порядок ее списания.

- Особенности учета и списания ТЗР, НДС.

Кроме того, определяется механизм учета расходов на продажу, транспорт и ГСМ, будущих периодов, нормируемых затрат, убытков предыдущих лет, минимальных налоговых выплат при убытке.

Можно ли нанимать бухгалтера

При желании ИП на УСН вправе нанять бухгалтера для профессионального ведения учета. Здесь есть несколько вариантов:

- Прием на работу штатного специалиста. Такое решение подойдет для ИП со сложной финансовой отчетностью или планирующего нанимать персонал. Предпринимателю придется выплачивать зарплату бухгалтеру каждый месяц, а также взносы за него в ПФР, ФСС, оплачивать декретные, больничные.

Нужно обустроить рабочее место для специалиста, приобрести мебель и оргтехнику, обеспечить интернет-соединение, установить программы бухучета и сдачи отчетности;

Нужно обустроить рабочее место для специалиста, приобрести мебель и оргтехнику, обеспечить интернет-соединение, установить программы бухучета и сдачи отчетности; - Сотрудничество с приходящим бухгалтером. Такие сотрудники часто работают по совместительству, им проще выплачивать зарплату без взносов в фонды.

- Удаленный бухгалтер — сотруднику не требуется рабочее место, у него имеется собственный компьютер с установленным бухгалтерским софтом и правовыми системами. Стоимость услуг такого бухгалтера ниже, чем штатного.

- Аутсорсинг бухгалтерских услуг — профильные компании заключают с ИП договор, предоставляя гарантии и полное сопровождение. В таких организациях обычно работают опытные и высококвалифицированные специалисты.

Для начинающего ИП, не имеющего навыков ведения бухучета, либо для ТСЖ услуги профессионала являются лучшим вариантом.

Использование программ

Бизнесмены, желающие вести бухучет своими силами, могут воспользоваться специализированными программами. Для работы с ними не требуется длительное обучение. Для начала можно выбрать бесплатные версии ПО с временным доступом, чтобы проверить функционал и оценить разные варианты. Если программа устроит пользователя по всем параметрам, покупается полная версия и вносится абонентская плата.

Для работы с ними не требуется длительное обучение. Для начала можно выбрать бесплатные версии ПО с временным доступом, чтобы проверить функционал и оценить разные варианты. Если программа устроит пользователя по всем параметрам, покупается полная версия и вносится абонентская плата.

Важно! В основном бухгалтерский софт находится на облачных удаленных серверах, поэтому скачивание и установка программ не требуется. Однако необходимым условием является постоянное наличие интернета.

Для упрощенцев подходит программа «1С: УНФ», позволяющая подсчитывать зарплату, формировать отчетность, готовить декларации и пересылать их в ИФНС. Сервис становится платным со второго месяца использования.

CRM «Индивидуальный предприниматель» устанавливается на компьютер и бесплатно работает 45 дней. В программе «БухСофт» есть специальная версия для упрощенцев. Для расчета налогов и зарплаты можно скачать программу «Инфо-предприятие» с бесплатными обновлениями. «Инфо-Бухгалтер» — ПО с ограничением на число операций.

Бухучет на упрощенном режиме налогообложения необязателен, но его ведение позволяет предпринимателю четко видеть свои перспективы, оценивать платежеспособность, соблюдать требования налоговиков. Для УСН доступен только один метод ведения учета — кассовый. Это касается как упрощенки с уплатой 6%-го налога с заработка, так и схемы «доходы минус расходы». Все показатели учитываются по их фактическому поступлению либо расходованию.

Для ведения бухучета ИП может воспользоваться услугами профессионального бухгалтера, специальными программами, онлайн-сервисами либо научиться вести документацию и сдавать отчетность самостоятельно.

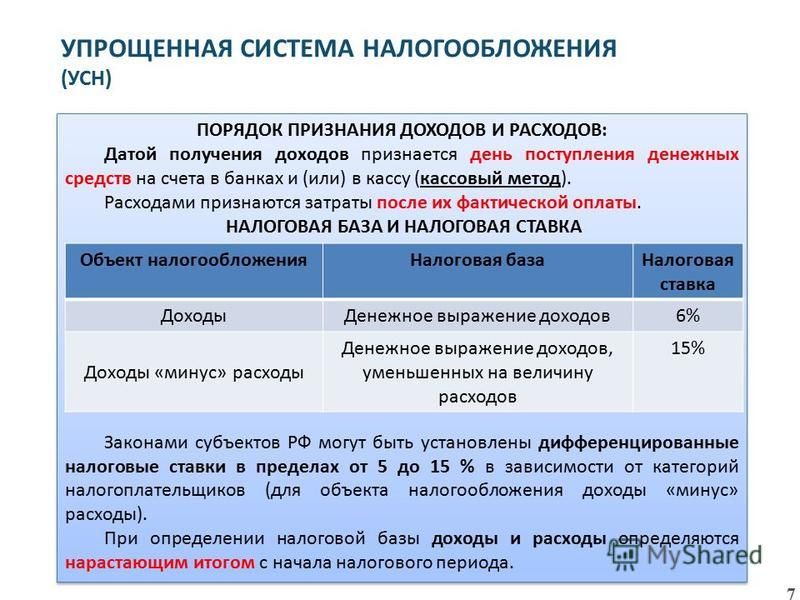

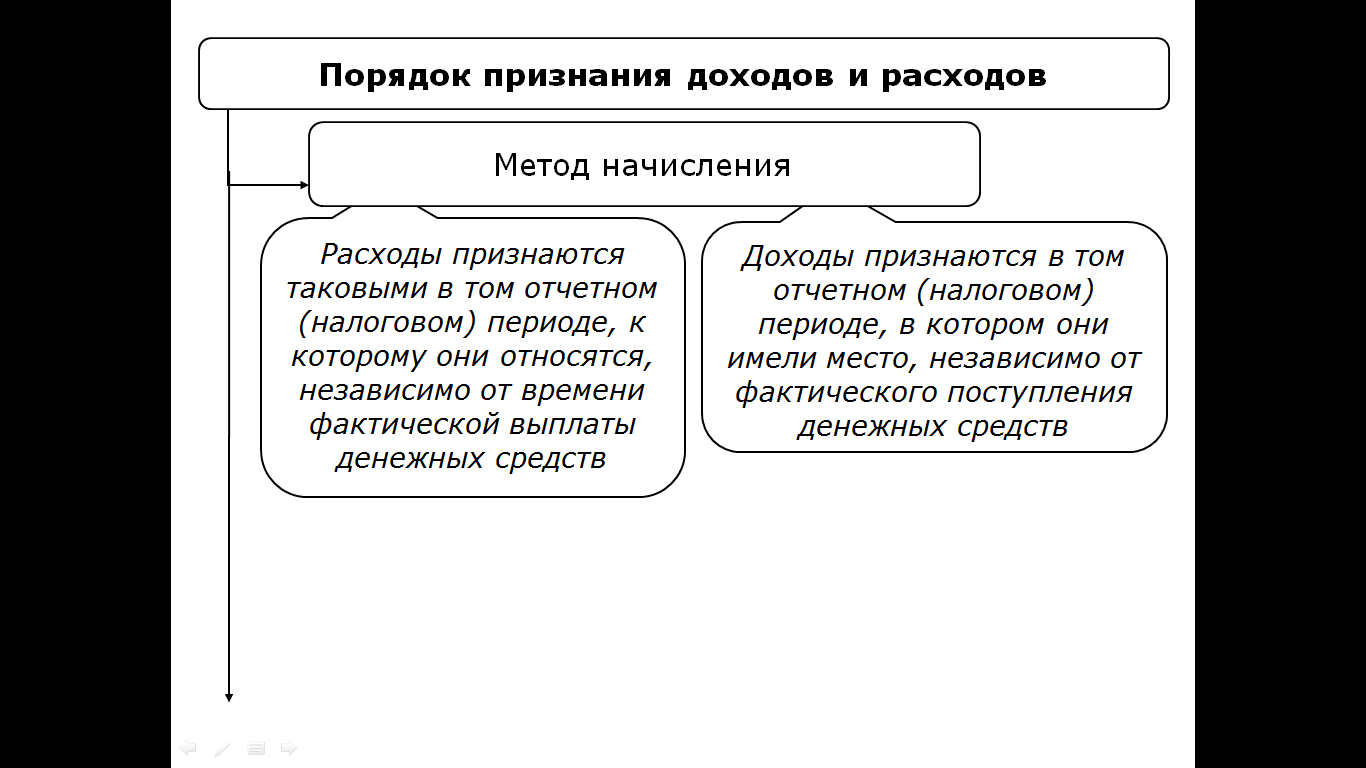

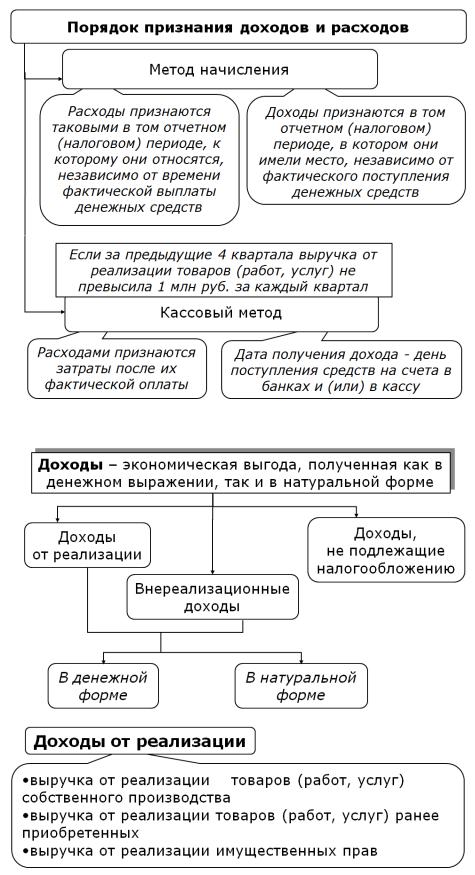

Порядок признания доходов и расходов при УСН в 2021 году

Правила признания доходов и расходов в налоговом учете при упрощенной системе налогообложения. Кассовый метод при УСН.

Применение УСН требует грамотного учета доходов, а если выбран объект налогообложения «доходы минус расходы», то необходимо еще учитывать и расходы.

О выборе объекта налогообложения подробно написано здесь.

В данной статье остановимся подробнее на особенностях признания доходов и расходов при упрощенном режиме налогообложения.

Какие доходы следует учитывать при расчете единого налога УСН?

Какие доходы не нужно учитывать при УСН?

Расходы при УСН.

Порядок признания доходов при УСН

Необходимость учитывать доходы встает абсолютно перед всеми организациями и ИП, выбравшими в качестве налогового режима – УСН.

Порядок признания доходов прописан в п.1 ст.346.17 НК РФ.

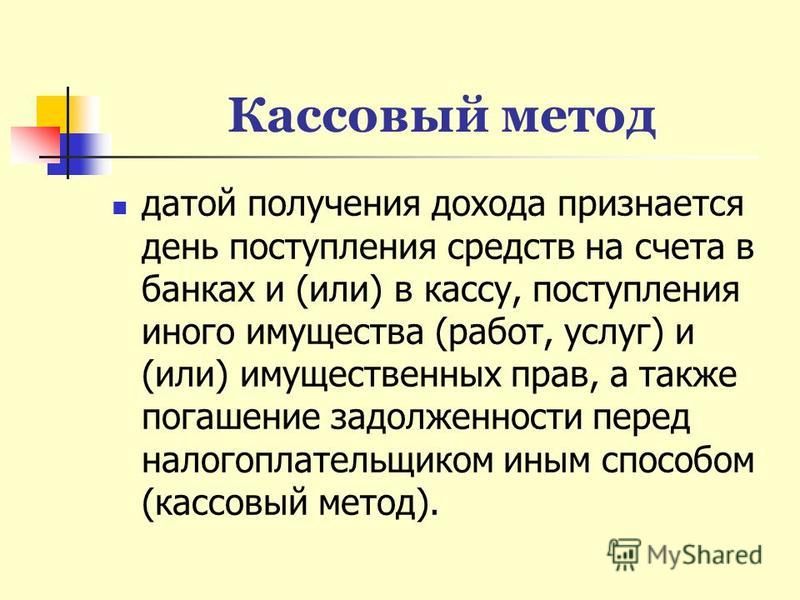

Согласно этому пункту, доходы признаются таковыми в момент их получения на расчетный счет, в кассу или иным способом (то есть не дата совершения операции, в результате которой получен доход, а именно поступление денег по этой операции). Данный метод называется кассовый.

Например, если товар отгружен покупателю 25 декабря 2014 года, а деньги за него от покупателя получены 10 января 2015 года, то считается, что доход получен 10 января 2015 года и относится к первому кварталу 2015 года.

Кассовый метод очень прост в использовании и удобен.

Например, при общей системе налогообложения чаще всего доходы признаются таковыми в том отчетном периоде, когда была проведена операция, в результате которой он получен. То есть товар может быть отгружен в одном отчетном периоде и нужно заплатить налог на прибыль, но при этом сама прибыль в денежном выражении еще может быть не получена налогоплательщиком. Это иногда доставляется некоторые неудобства организациям.

Кассовый метод избавлен от этого недостатка. Товар может быть отгружен в любом отчетном периоде (оказаны услуги, выполнены работы), а налог с дохода нужно будет заплатить только после того, как будут получены деньги (или другой эквивалент) от покупателя.

Обратите внимание, если организация переходит на УСН с других налоговых режимов, на которых применялся не кассовый метод, то возникают некоторые особенности признания доходов и расходов, которые нужно обязательно учесть, как это сделать правильно – читайте здесь.

Подведем итог, при УСН датой признания доходов считается день поступления денежных средств (имущества, имущественных прав, оплаты задолженностей) налогоплательщику.

П.1 ст.346.17 НК РФ, а также отдельные письма Минфина определяют также даты признания доходов в некоторых частных случаях:

- Если покупатель оплачивает товар (услуги, работы) векселем, то дата признания дохода – дата оплаты векселя (поступление денег по векселю) или дата передачи полученного от покупателя векселя третьему лицу по индоссаменту.

- Если покупатель перечислял аванс в счет будущих поставок (оказания услуг, выполнения работ) и по определенным причинам аванс возвращается обратно покупателю, то доходы налогоплательщика УСН уменьшаются на сумму возврата в том отчетном периоде, в котором был произведен возврат аванса.

- Если покупатель перечисляет аванс, то дата признания – день поступления денег.

- Если доход получен через автоматы самообслуживания, то – день поступления средств в автомат.

- Если производится взаимное двустороннее погашение задолженностей с помощью оформления акта взаимозачета, то – дата, указанная в этом акте.

- Если организация на УСН принимает платежи от физических лиц через платежных агентов, то доходы признаются в день получения денег платежным агентом от физического лица.

П.1 ст.346.17 НК РФ также оговаривает порядок учета в составе доходов полученной финансовой помощи от государства на содействие самозанятости безработных граждан, субсидий на развитие малого предпринимательства.

Шестой абзац указанного пункта гласит, что полученные от государства субсидии на развитие малого предпринимательства включаются в состав доходов пропорционально расходам, которые фактически были осуществлены за счет этих субсидий, в течение двух налоговых периодов. Если по окончании двух налоговых периодов полученная сумма субсидий превысит признанные расходы, осуществленные на эти субсидии, то в третьем налоговом периоде в состав доходов в полном объеме включается разница между полученной суммой финансовой поддержки и произведенными расходами.

Аналогичный способ признания доходов, полученных в виде выплат на содействие самозанятости безработных граждан, прописан в четвертом абзаце указанного пункта. Только доходы признаются в сумме фактически понесенных расходов в течение трех налоговых периодов. Если за три налоговых периода полученная финансовая помощью не будет полностью учтена в составе доходов, то оставшаяся не учтенная сумма полностью включается в состав доходов в четвертом налоговом периоде.

Указанные выше способы учета полученной финансовой помощи и субсидий в составе доходов применяется в отношении организаций и ИП, выбравших объект налогообложения «доходы минус расходы» или «доходы» при условии, что они учитывают подобные выплаты.

Порядок признания расходов при УСН

Перед необходимостью вести налоговый учет расходов встают только те организации и ИП, которые при переходе на УСН выбрали объект налогообложения “доходы минус расходы”.

То есть организации и ИП, выбравшие налогооблагаемым объектом доходы, не обязаны вести учет расходов и отражать их в Книге учета доходов и расходов, не нужно собирать в целях налогового учета документы, подтверждающие произведенные расходы.

Обратите внимание, учет расходов и их документальное подтверждение не требуется в целях налогообложения (в налоговом учете), но бухгалтерский учет с начала 2013 года должны вести все организации на УСН. Индивидуальные предприниматели освобождены пока от ведения бухучета. Организации же должны учитывать в бухгалтерском учете и доходы и расходы, иметь их документальное подтверждение.

Датой признания расходов в налоговом учете является день их фактической оплаты, то есть так же, как и в отношении доходов, применяется кассовый метод.

Какие могут быть «подводные камни» при применении кассового метода при УСН

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Как сформировать налоговую базу после перехода с ЕНВД на УСН или ОСНО

Если после отмены ЕНВД вы выбрали для себя УСН или ОСНО, рассчитывать налоги станет сложнее. Рассказываем, какие подводные камни нужно обойти в начале применения новых режимов налогообложения.

Переход на ОСНО.

При переходе на общую систему нужно сформировать базу по налогу на прибыль и НДС. Здесь есть нюансы признания доходов и расходов, которые были произведены в 2020 году, а оплачены в 2021 году и наоборот.

Налог на прибыль.

Порядок действий здесь зависит от того, какой метод учёта доходов и расходов вы будете применять: кассовый или метод начисления. При кассовом методе доходы и расходы относятся к тому периоду, в котором они были оплачены, а при методе начисления — к тому периоду, в котором осуществлены, независимо от оплаты (статьи 272 и 273 НК РФ).

Рассмотрим ситуации, в которых доходы и расходы влияют на налогооблагаемую прибыль.

В 2020 году вы получили аванс, а фактически отгрузили товары или оказали услуги уже после перехода на ОСНО в 2021 году. При кассовом методе этот аванс не будет считаться доходом на ОСНО по налогу на прибыль, а при методе начисления — будет.

В 2020 году вы отгрузили товар или оказали услуги, а деньги за них получили после перехода на ОСНО в 2021 году. При кассовом методе эти деньги будут доходом по налогу на прибыль, а при методе начисления — не будут.

В 2020 году вы что-то купили, а деньги заплатили уже после перехода на ОСНО в 2021 году. При кассовом методе это будет считаться расходом для налога на прибыль, а при методе начисления — нет.

В 2020 году вы заплатили за товары или услуги, но получили их после перехода на ОСНО в 2021 году. При методе начисления это будет считаться расходом для налога на прибыль, а при кассовом методе — нет.

В 2020 году вы закупили и оплатили товары для перепродажи, а продали и получили деньги за них уже после перехода на ОСНО в 2021 году. При любом методе расходы на покупку таких товаров нельзя учитывать при расчёте налога на прибыль, а доходы от продажи нужно учитывать по мере реализации.

В 2020 году вы покупали товары, работы, услуги с НДС, и не использовали их в деятельности на ЕНВД. Можно принять к вычету такой НДС после перехода на ОСНО, если у вас есть правильно оформленные счета-фактуры, а товары или услуги будут использоваться в деятельности, облагаемой НДС (п. 9 ст. 346.26 НК РФ). То же самое, если вы платили НДС при ввозе товаров на территорию РФ.

В 2020 году вы отгрузили товар или оказали услуги, а деньги за них получили после перехода на ОСНО в 2021 году. НДС с этих сумм исчислять не нужно, так как отгрузка была в период ЕНВД.

В 2020 году вы получили аванс, а фактически отгрузили товары или оказали услуги уже после перехода на ОСНО в 2021 году. Нужно начислить НДС, так как отгрузка приходится на период применения ОСНО.

Переход на ОСНО: амортизация основных средств.

После перехода на ОСНО при расчёте налога на прибыль можно будет учитывать в расходах суммы амортизации с остаточной стоимости основных средств, принадлежащих организации. Остаточная стоимость определяется как разница между ценой покупки и начисленной в бухгалтерском учете амортизацией, если основное средство покупали в период применения ЕНВД.

Если до ЕНВД организация уже применяла ОСНО и основное средство купили до перехода с ОСНО на ЕНВД, остаточную стоимость определяют как разницу между остаточной стоимостью имущества в налоговом учёте на момент перехода с ОСНО на ЕНВД и суммой амортизации, начисленной за период применения ЕНВД по правилам, установленным главой 25 НК РФ.

Если после перехода на ОСНО организация применяет кассовый метод, налогооблагаемую прибыль уменьшают только полностью оплаченные основные средства (п. 3 ст. 273 НК РФ).

Переход на УСН.

Налоговую базу переходного периода нужно формировать с учётом общих правил, предусмотренных главой 26.2 НК РФ, и разъяснений ФНС, приведенных с ФНС в письме № СД-4-3/19053@ от 20.11.2020 г. На УСН используют кассовый метод, от этого и нужно отталкиваться.

Доходы переходного периода.

В 2020 году вы получили аванс, а фактически отгрузили товары или оказали услуги уже после перехода на УСН в 2021 году. Полученный аванс при расчете упрощённого налога учитывать не нужно.

В 2020 году вы отгрузили товар или оказали услуги, а деньги за них получили после перехода на УСН в 2021 году. Полученную оплату при расчете упрощённого налога учитывать не нужно.

Расходы переходного периода (кроме остаточной стоимости основных средств и нематериальных активов).

Здесь все зависит от выбранного объекта налогообложения: «Доходы» или «Доходы минус расходы». Если вы выбрали УСН «Доходы», то расходы никак не влияют на ваш упрощённый налог. Для УСН «Доходы минус расходы» есть особые правила для двух видов расходов.

Товары для перепродажи. Если товары купили на ЕНВД, а продали уже на УСН, покупную стоимость таких товаров можно включать в расходы по мере их реализации. Расходы, связанные с реализацией таких товаров (хранение, обслуживание, транспортировка и т.д.), учитывают по мере их оплаты после перехода на УСН (п. 2.2 ст. 346.25 НК РФ).

Расходы на приобретение сырья и материалов. Если сырьё и материалы купили ещё на ЕНВД, то после перехода на УСН «Доходы минус расходы» их покупную стоимость можно учесть в расходах по мере использования (п. 1 ст. 4 Федерального закона от 23.11.2020 № 373-ФЗ).

Основные средства.

После перехода с ЕНВД на УСН «Доходы минус расходы» можно учесть остаточную стоимость основных средств и нематериальных активов в расходах на УСН (п. 2.1 ст. 346.25 НК РФ). Остаточная стоимость здесь понимается как разница между ценой покупки и начисленной амортизацией в бухгалтерском учёте.

Получившуюся сумму списывают в расходах равными долями в зависимости от срока полезного использования (п.п 3 п.3 ст. 346.16 НК РФ):

до трёх лет — в течение первого года применения УСН; от трёх до пятнадцати лет — 50% списывают в течение первого года применения УСН, 30% в течение второго года и 20% в течение третьего года; свыше пятнадцати лет — в течение первых десяти лет применения УСН равными долями стоимости основных средств. Страховые взносы.

На какой бы режим налогообложения не перешли бывшие вменёнщики, для всех действует правило: если взносы и пособия за сотрудников, занятых в деятельности на ЕНВД, перечислили в 2021 году, их всё равно можно вычесть из вмененного налога за последний квартал. Так, можно уменьшить ЕНВД за IV квартал на взносы с зарплаты за декабрь 2020 года, которые работодатели перечисляют в уже в январе 2021 года (п. 2 ст. 4 Федерального закона от 23.11.2020 № 373-ФЗ). #УСН #ОСНО #ИП #ООО

Методы и начисление процентов | СРО НСКК «Содействие»

Система налогообложения и метод ведения бухгалтерского учета – это разные понятия. Вы можете применять УСН, но при этом обязаны вести бухгалтерский учет по методу начисления. Отсутствие начисленных, но не оплаченных процентов свидетельствует о признании кооперативом выручки в бухгалтерском учете «по мере поступления денежных средств», что неприемлемо для организаций, не имеющих права применять упрощенные способы ведения бухгалтерского учета (п.12 ПБУ 9/99 и пункт 5 статьи 6 ФЗ от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете». Согласно методу начисления: Доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления) (ст. 271 НК РФ). Расходы, принимаемые для целей налогообложения признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (ст. 272 НК РФ). Вы можете получать с заемщика проценты в конце срока договора, но начислять обязаны ежемесячно.

Ответ продолжение

Статья, статьей, но мы говорим не про налоговый, а про бухгалтерский учет, а порядок такого учета регламентируется ПБУ. Вот несколько выдержек из ПБУ 9/99 «Доходы организации»:

П.12. Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут признавать выручку по мере поступления денежных средств от покупателей (заказчиков)…. Кооператив не вправе примерять упрощенный метод ведения бухучета, так что это не про нас.

И далее, п. 16: «…проценты, полученные за предоставление в пользование денежных средств организации…, (признаются в бухучете)- в порядке, аналогичном предусмотренному пунктом 12 настоящего Положения. При этом для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора.

Так что метод начисления это не вопрос веры, в наличии или отсутствии ошибок, а вполне определенный и действующий в настоящее время порядок бухучета в кредитных кооперативах. Обращаю, Ваше внимание, что искажения в бухучете влекут за собой искажения в отчетности, а угрозы и разнообразие связанных с этим надзорных последствий неограниченны. Да и МСФО, на которые мы вскоре перейдем, не содержат такого понятия, как «кассовый метод учета».

Ответы подготовлены юридическим консультантом СРО «Содействие» Т.М. Бондаренко

Как балансировать кассовый ящик, как Pro

Балансировка вашего кассового аппарата совсем не похожа на балансировку чековой книжки.

Уравновешивание денежного ящика является такой же важной частью вашей повседневной жизни, как отпирание входной двери, и должно выполняться как минимум ежедневно. Если вы привыкли открывать денежный ящик, вкладывать деньги и не задумываться дважды, вы оказываете себе медвежью услугу. В этом посте мы расскажем, почему важно и как вы можете сбалансировать денежный ящик на профессиональном уровне.

Добро пожаловать в новую эру коммерции

Наш гид расскажет вам о тактике розничной торговли, ориентированной на будущее, которая сделает ваш бизнес гибким и эффективным — ключом к процветанию в новом мире розничной торговли.

Зачем вам балансировать денежный ящик?Как продавцу, вам необходимо заботиться о движении денежных средств в рамках вашего бизнеса, и баланс вашего денежного ящика связан со всеми видами способов оплаты, включая кредитные карты и чеки.Мобильные способы оплаты, такие как Apple Pay, становятся все более популярными, и их тоже необходимо учитывать. Балансировка денежного ящика гарантирует, что вся прибыль, которую приносит ваш бизнес, будет учтена, и даст вам четкое представление о финансовом положении вашего бизнеса.

Хотя вы можете полностью доверять своим сотрудникам (возможно, даже рассматривать их как семью), для предприятий, занимающихся операциями с наличными деньгами, важно внедрить процедуры обработки наличных денег. Эти методы защищают не только вас как владельца бизнеса, но и ваших сотрудников, заставляя все стороны нести ответственность за то, что входит и выходит из вашего реестра.Самая важная причина, по которой вам необходимо сбалансировать денежный ящик, — это предотвратить нехватку денег из-за неточной обработки наличных или кражи. Но вы также хотите убедиться, что ваш персонал обеспечивает клиентов достаточным количеством сдачи и что у вас никогда не бывает слишком много наличных денег.

На каждый ящик должен приходиться по одному человекуДля малых предприятий с одним регистром это может быть невозможно, но ограничение количества людей, ответственных за каждый денежный ящик, всегда идеально.Чем больше людей имеют доступ к ящику или даже ключу от ящика в любой момент времени, тем меньше ответственность за содержимое этого ящика. Это также затрудняет определение лица, ответственного за неправильное обращение или пропажу наличных денег. Однако, в отличие от традиционных кассовых аппаратов, POS-системы iPad предлагают настройки, которые могут помочь отслеживать и определять, какие сотрудники выполняли какие транзакции. Если вы используете Lightspeed, каждая продажа запускает систему POS для автоматического обновления данных о продажах, чтобы было легче узнать, как управляются транзакции в вашем бизнесе, и создавать отчеты для анализа эффективности.

Начните с подсчета наличныхТеперь, когда мы поняли, почему так важно балансировать в вашем кассовом аппарате, давайте обсудим, как это сделать. Ключевой момент, о котором следует помнить, заключается в том, что балансировка вашего денежного ящика — это столько же о том, что вы делаете в первую очередь утром, так и о том, что вы делаете в конце дня. Что это обозначает? Вы всегда должны всегда начинать свой день с подсчета наличных денег в вашей кассе.

Обычно, как продавец, вы хотите, чтобы в вашем реестре была постоянная базовая сумма денег.Это гарантирует, что у вас всегда будет достаточно денег, чтобы раздать сдачу своим клиентам. С точки зрения клиента, нет ничего более раздражающего, чем вручить двадцатидолларовую купюру только для того, чтобы клерк сказал ему, что у него недостаточно денег, чтобы внести сдачу. Это не только неудобно для посетителей, но также может помешать вам совершить продажу.

Хотя точная сумма может варьироваться от бизнеса к бизнесу, убедитесь, что утром под рукой есть наличные, иногда называемые мелкими.Для малого бизнеса от 100 до 150 долларов будет более чем достаточно. Хорошее практическое правило — хранить не менее 20 долларов в пятидолларовых банкнотах и 20 долларов в однодолларовых банкнотах.

Внесение наличных в течение дняСледующим шагом в поддержании порядка в кассовом аппарате является внесение наличных в течение дня. Опять же, в зависимости от объема и размера ваших транзакций количество депозитов, которые вы сделаете, будет варьироваться. В общем, вы хотите выбрать более медленное время дня, поэтому, если вы предпочитаете прыгающий обед, полдень, вероятно, не лучшее время для вас, чтобы открывать и пересчитывать наличные в кассе.

Определив, когда вы будете вносить этот депозит, подсчитайте свои наличные и удалите разницу из своего первоначального утреннего счета. Также важно, чтобы два человека засвидетельствовали подсчет, подтвердили сумму и увидели, что деньги положены в ваш сейф. Таким образом, будь то владелец и менеджер магазина или менеджер и первоклассный сотрудник, два взгляда на такое управление денежными ящиками обеспечат определенный уровень сдержек и противовесов в вашем бизнесе.

Определите свой остаток на конец рабочего дняКонец дня — это когда вся тяжелая работа, которую вы вложили в ведение реестра tiptop, принесет свои плоды.Пришло время посмотреть на плоды вашего труда и убедиться, что деньги, которые были получены в течение дня и которые были потрачены, были потрачены эффективно и честно.

Первый шаг к этому — подсчет общей суммы в вашей кассе. Сюда входят любые операции с кредитными картами, наличными и чеками. После того, как вы закончите складывать суммы, вам следует сравнить полученное вручную число с тем, что отображается в вашей POS-системе. Если суммы совпадают, вы золотой! Если они этого не сделают, вам придется немного покопаться.Небольшие расхождения являются обычным явлением и обычно вызваны человеческой ошибкой, возможно, когда кассир отсчитывал сдачу клиенту. Это более серьезные несоответствия, на которые вам нужно обратить внимание.

Обнаружение расхождений в балансе на конец дня

Есть несколько различных видов расхождений, на которые следует обращать внимание, как излишков, так и дефицита. Избыток — это когда сумма в вашем реестре больше, чем ваша POS-система говорит, что вы должны иметь.Однако нехватка — это то место, где ваша POS-система говорит, что у вас должна быть определенная сумма наличных, но ваша касса не хватает. Разработайте политику, которой должны следовать ваши сотрудники, когда дело доходит до обращения с наличными деньгами, и выставляйте ее так, чтобы сотрудники могли легко ее просматривать, чтобы все сотрудники были подотчетны и единообразны.

Если говорить об этом, то ни один из них не идеален, но излишки могут нанести больший ущерб бренду вашего бизнеса. В то время как нехватка означает, что наличные деньги были потеряны, украдены или слишком много было возвращено клиентам, избыток наличных означает, что деньги были удержаны у клиентов, а адекватная сдача не была возвращена.Хотя это и не делается специально, избыток в конце дня означает, что ваших клиентов не хватает. Когда покупатель осознает, что это происходит, вы можете не только потерять от него дополнительные продажи, но и получить отрицательный отзыв в Интернете и / или из уст в уста. Как показывает практика, торговцы всегда должны делать все, что в их силах, чтобы не допустить переизбытка.

Модернизируйте свой кассовый аппарат с помощью LightspeedПоздравляем, теперь вы понимаете, как балансировать ящик кассового аппарата, как профессионал.У вас есть все знания и решения для управления денежными средствами, необходимые для обеспечения правильной проверки вашего денежного ящика между сменами и перед закрытием в конце рабочего дня. Чтобы упростить управление денежными средствами и балансировку в конце дня, пора выбрать облачную мобильную точку продаж для вашего ресторана или магазина. Давайте поговорим о том, как Lightspeed может сделать ваши операции максимально простыми и эффективными.

Балансировка денежного ящика

Даже с сегодняшними современными системами кассовых терминалов (POS) вам все равно нужна процедура для учета кассовых чеков магазина.Эти средства внутреннего контроля необходимы для предотвращения ненадлежащего обращения с деньгами и защиты активов от потери или кражи.

Надежный внутренний контроль не только способствует повышению операционной эффективности, но и обеспечивает надежную бухгалтерскую отчетность, которая понадобится в налоговые периоды. Одна из наиболее частых причин потери или усадки в вашем магазине — неправильное обращение с наличными. При расследовании наиболее частая причина сводится к отсутствию надлежащих процедур или средств контроля.

Эта система управления денежными средствами может быть создана одновременно с установлением политики магазина.Многие из сегодняшних POS-систем содержат пошаговые инструкции по закрытию (также известному как балансирование) денежного ящика, чтобы помочь сотруднику.

Бизнес-аналитика

Руководство магазина или кассиры могут получить отчет о продажах в любое время в течение смены. Добавляя начальные деньги в ящике к сумме ежедневных продаж, розничный торговец будет точно знать, сколько денег должно быть в кассовом аппарате или POS-системе в любой момент времени.

Это полезно по нескольким причинам:

- Это позволяет избежать слишком большого количества наличных в торговом зале.

- Защищает от утери в случае ограбления магазина.

- Это предотвращает ситуации, когда покупатель жалуется на слишком маленькую сдачу.

- Выявляет частые перерасходы или нехватку у отдельных кассиров.

- Устраняет соблазн взять наличные без документации из кассы.

Как и когда реализовать

Балансировка кассового аппарата обычно происходит в конце дня или в конце смены кассира.Денежный ящик и его содержимое следует отнести в офис или другое укромное место для подготовки отчета. При балансировке ящика после закрытия убедитесь, что освещение в торговом зале выключено, а дверца заперта. Многие продавцы спешат и начинают закрываться еще до закрытия магазина. Это небезопасная практика. Однако, если у вас несколько сотрудников в магазине, можно закрыть один из регистров в часы работы. & Nbsp;

Любые излишки или нехватка должны быть расследованы.При незначительных ошибках и небольших суммах следует принимать во внимание человеческую природу, но частые расхождения могут быть признаком кражи сотрудником или могут указывать на необходимость дальнейшего обучения конкретного кассира. Как правило, вы хотите, чтобы расхождения не превышали 2 доллара к концу дня.

Начальная касса кладется обратно в кассовый ящик и хранится на вечер, пока готовится депозит для банка. Все квитанции о кредитных картах, отчеты по терминалам и другие квитанции регистров могут быть прикреплены к ежедневному отчету кассового ящика и поданы по дате.

Разделение обязанностей

Для большей ответственности рассмотрите возможность использования двух человек для балансировки кассового аппарата. Один человек будет считать ящик и составлять ежедневный кассовый отчет, а другой готовит банковский депозит. Оба сотрудника должны подписать отчет, указав, что они несут ответственность за указанные цифры. Хотя никакая система не может предотвратить мошенничество, этот контрольный журнал поможет предотвратить сговор между сотрудниками.

В начале следующей смены каждому кассиру должен быть выделен собственный денежный ящик.Попросите кассира пересчитать деньги в ящике, чтобы проверить начальный баланс. Если у вас небольшой магазин с одним кассовым аппаратом, наличные, скорее всего, останутся в ящике на ночь. Если это ваша ситуация, процедура такая же.

И последнее замечание: поскольку человеческая ошибка является частью игры, убедитесь, что вы включаете расхождения в ваших денежных средствах как часть своих отчетов о прибылях и убытках. Добавьте в свои отчеты о прибылях и убытках строку, в которой указываются убытки от неправильного учета.Это еще один способ аудита и управления убытками.

Балансировка вашего денежного ящика | Шаги, советы и многое другое

Уравновешивание денежного ящика — неотъемлемая часть повседневной работы вашего бизнеса. Так же, как чистить зубы, вы также должны ежедневно балансировать в кассовом аппарате.

Если вам сложно сбалансировать денежный ящик, вы не одиноки. Читайте дальше, чтобы узнать, как сбалансировать денежный ящик, а также узнать о советах и приемах, которые помогут сохранить его в надлежащем состоянии.

Что такое денежный ящик?

Прежде чем вы углубитесь в то, как сбалансировать денежный ящик, вам необходимо узнать о нем небольшую справочную информацию.

Ваш денежный ящик, также называемый кассовым аппаратом, хранит наличные деньги, монеты, чеки и другие ценные предметы (например, купоны) в точках продаж (POS).

В конце каждого дня, смены или периода вы должны сбалансировать свой денежный ящик для учета всех входящих транзакций. Транзакции включают не только наличные деньги и чеки, но также платежи по кредитным картам и чаевые (если применимо).

Лучше всего, если вы назначите сотрудников или менеджеров для балансировки денежного ящика. Таким образом, вы доверяете сотрудникам, работающим с вашей поступающей наличностью, а не нескольким людям.

Компании, которые обычно несут ответственность за балансировку денежного ящика, включают:

- Магазины одежды

- Супермаркеты

- Рестораны

- Булочные

- Прочие магазины

Как часто нужно балансировать денежный ящик?

Чтобы ваши бухгалтерские книги были максимально точными, вы должны балансировать кассу каждый день или после каждой смены.Таким образом, вы можете быстро (и легко) внести исправления, если что-то не в порядке.

Исправление чего-либо, сделанного несколько дней, недель или даже недель назад, может занять много времени и быть сложным, потому что вам нужно возвращаться и проверять каждый день индивидуально на наличие ошибок. Ежедневная балансировка помогает уменьшить боль, связанную с отслеживанием расхождений в кассовых ящиках.

Шаги для балансировки денежного ящика

Когда дело доходит до балансировки денежного ящика, ваши действия могут отличаться от действий других компаний.Например, более крупному бизнесу может потребоваться внести несколько депозитов в течение дня. Или у малого бизнеса может быть только один денежный ящик для подсчета.

Независимо от того, насколько мал или велик ваш бизнес, вот четыре шага, которые помогут вам встать на правильную ногу, когда дело доходит до балансировки денежного ящика.

1. Получите отчет POS

Прежде чем вы начнете балансировать свой денежный ящик и учитывать любой входящий денежный поток, вам необходимо распечатать или получить доступ к отчету POS, в котором подробно указано, сколько у вас должно быть в вашей кассе.

Отчет POS разбивает итоги по категориям, например, наличные деньги, чеки и транзакции по кредитным картам.

2. Подсчитайте наличные

Когда у вас под рукой отчет POS, самое время пересчитать наличные.

В начале каждого дня или смены вы должны держать постоянную сумму денег в своем реестре, например 100 долларов. Это гарантирует, что у вас будет достаточно денег, чтобы раздать сдачу своим клиентам.

Когда вы считаете свою кассу в конце каждой смены или дня, подсчитывайте свои наличные и суммируйте свои чеки, квитанции по кредитным картам и другие транзакции.

Чтобы сделать процесс менее утомительным, подумайте о приобретении счетной машины. Со счетным автоматом вам не нужно беспокоиться о ручном подсчете наличных или сдаче вручную.

Обязательно вычтите начальный остаток денежных средств из текущего остатка денежных средств (например, вычтите 100 долларов США).

Запишите, сколько в кассе есть наличных денег, чеков, купонов, кредита и т. Д. Вот пример того, как вы можете отслеживать свои итоги:

| Поступления | Продажи | Всего |

|---|---|---|

| Начальные деньги | $ 100 | |

| Продажа за наличный расчет | 500 долларов США | |

| Продажа по кредитной карте | 600 долл. США | |

| Общий объем продаж | 1,100 $ | |

| Продажа в кредит | $ 0 | |

| Денежные средства получены | 500 долл. США | |

| Всего кассовых аппаратов | 600 долл. США |

После того, как вы суммируете квитанции, чеки и наличные по кредитной карте, сравните их с отчетом POS.Они совпадают? Если так, то вперед! Если нет, вам нужно немного покопаться.

3. Устранить неточности

Значит у вас неточность в кассовом ящике? Не волнуйтесь! С владельцами малого бизнеса это происходит постоянно.

Большинство расхождений вызвано человеческой ошибкой, например, неверная сдача сдачи покупателю или неправильная отправка квитанции по кредитной карте.

При балансировке денежного ящика обращайте внимание как на излишки, так и на нехватку. Превышение — это когда ваш ящик превышает сумму, указанную в отчете POS, которую вы должны иметь.Дефицит — это когда в вашем реестре мало.

Нехватка может означать, что наличные деньги были потеряны, украдены или неправильно подсчитаны. Избыток обычно означает, что ваши клиенты были обмануты.

При попытке устранить несоответствия выполните следующие действия:

- Пересчитайте наличные, чеки, купоны, квитанции по кредитным картам и т. Д.

- Зарегистрируйтесь в своем ящике и рядом с ним и зарегистрируйтесь на предмет отсутствия информации (например, квитанций)

- Просмотрите транзакции POS для получения информации, такой как транзакции по кредитной карте (если применимо)

Убедитесь, что кто-то записывает расхождения в кассовой наличности в отчете о прибылях и убытках (P&L) вашего малого бизнеса.Добавьте строку в отчеты о прибылях и убытках, чтобы учесть расхождения в денежных средствах.

4. Учет операций с денежным ящиком

После того, как вы посчитаете свой ящик и выясните все неточности, запишите операции с денежным ящиком в своих книгах.

При записи итоговой суммы кассового аппарата обязательно учитывайте начальный баланс (например, 100 долларов США). Записывайте в свои книги все наличные, кредитные, магазинные (если применимо), чеки, купоны и другие продажи.

Если есть какие-либо несоответствия, которые вы не смогли устранить, укажите излишки или недостачи в отдельной колонке.

Взгляните на пример сбалансированной кассы ниже:

| Собрано денег | Зарегистрировано продаж | Разница (+/-) | ||

|---|---|---|---|---|

| Получено наличных | 425,00 $ | Продажа за наличные | 425,00 $ | 0,00 долл. США |

| Чеков собрано | 53,25 долл. США | Проверить продажи | 53,25 доллара США | 0,00 долл. США |

| Кредит магазина получен | 233 доллара.55 | Продажа в кредит магазина | $ 233,55 | 0,00 долл. США |

| Получено кредитных карт | $ 657,48 | Продажа кредитных карт | $ 657,48 | 0,00 долл. США |

| Собрано купонов | 11,00 $ | Купонные продажи | 11,00 $ | 0,00 долл. США |

| Всего собрано | $ 1 380,28 | Всего зарегистрировано | $ 1 380,28 | 0,00 долл. США |

Итак, как будет выглядеть, если ваш отчет POS и ваши подсчеты не совпадают? Взгляните на ящик с некоторыми неточностями.

| Собрано денег | Зарегистрировано продаж | Разница (+/-) | ||

|---|---|---|---|---|

| Получено наличных | 350,00 $ | Продажа за наличные | $ 367,78 | –17,78 долл. США |

| Чеков собрано | $ 85,33 | Проверить продажи | $ 72,55 | + 12,78 $ |

| Кредит магазина получен | $ 247,52 | Продажа в кредит магазина | 247 долларов.52 | 0,00 долл. США |

| Получено кредитных карт | $ 776,38 | Продажа кредитных карт | $ 776,38 | 0,00 долл. США |

| Собрано купонов | 0,00 долл. США | Купонные продажи | $ 2,50 | –2,50 доллара США |

| Всего собрано | $ 1 459,23 | Всего зарегистрировано | $ 1 453,95 | +5,28 $ |

Как видите, в ящике выше не хватает 17 долларов.78 наличными и купонами на 2,50 доллара.

В кассе также есть дополнительные $ 12,78 в виде чеков, не учтенных в продажах. Если продажи чеков ниже, чем общее количество собранных чеков, это может быть связано с тем, что сотрудник совершил транзакцию с использованием неверного метода оплаты.

Наконечники для балансировки ящиков

Балансировка денежных ящиков не должна быть сложной. Воспользуйтесь приведенными ниже советами, чтобы держать ящик в идеальном состоянии.

1. На каждый ящик должно приходиться по одному человеку

Что касается денежного ящика, то чем меньше людей будет к нему обращаться, тем лучше.Подумайте об ограничении количества людей, использующих каждый ящик. Ограничения позволяют избежать расхождений в денежном ящике и помогают избежать краж на рабочем месте.

Та же идея должна подойти и к менеджеру вашего кассового ящика. Ограничьте количество людей, занимающихся балансировкой кассовых и кассовых ящиков вашего бизнеса.

2. Распределить обязанности

В целях подотчетности назначьте одного или двух доверенных сотрудников для балансирования вашего денежного ящика (ящиков). Вы можете назначить одного человека для подсчета ящика, в то время как другой сотрудник готовит банковский депозит.Попросите сотрудников, управляющих денежными ящиками, подписать отчет о балансировке ящиков.

В начале следующего дня или следующей смены пересчитайте денежные средства в каждом ящике, чтобы проверить правильность начального баланса. Если в вашем бизнесе используется несколько ящиков, назначьте эту задачу каждому кассиру и попросите их подсчитать свой отдельный ящик.

3. Используйте отчеты о продажах

Если у вас есть POS-система, не бойтесь использовать отчеты о продажах в своих интересах. Вы можете использовать отчеты, чтобы увидеть остатки ящика на начало, текущий и конец дня.Отчеты о продажах могут вам помочь:

- Не кладите в кассу слишком много денег

- Проверить, был ли покупатель обманут

- Выявить кражу сотрудника

Отчеты о продажах также могут дать вам представление о вашем денежном потоке за день. Если вы хотите увидеть, как идут продажи, откройте отчет о продажах.

4. Депозит наличными в течение дня

Чтобы ваш денежный ящик был чистым и аккуратным, подумайте о его чистке в течение дня. Итак, как вы можете это сделать? Депозиты.

Если вы обнаружите, что ваш денежный ящик переполнен в течение дня, сделайте несколько небольших вкладов в свой сейф или банк, чтобы отсчет наличных в вашей кассе продолжался. В противном случае вы можете иметь дело с беспорядочным ящиком и потерянными или украденными деньгами.

Делайте депозиты в более медленное время в течение дня. Таким образом, вам не придется изо всех сил снимать и считать наличные.

В зависимости от размера вашего бизнеса и поступающей наличности вам может потребоваться внести несколько депозитов в течение дня.Если ваш бизнес меньше, вы можете вообще пропустить этот шаг.

5. Обращайте внимание на постоянные расхождения

Если вы снова и снова начнете замечать несоответствия в денежном ящике, возможно, что-то не так. Вы можете иметь дело с украденными средствами, если денежные средства постоянно не соответствуют вашим отчетам POS.

Остерегайтесь шаблонов, таких как повседневная нехватка. Например, если вы заметили, что в ящике сотрудника постоянно скидка 20 долларов, возможно, вам придется еще покопаться и понаблюдать.

Необходимо учитывать денежный поток вашего денежного ящика? Без проблем! Бухгалтерское программное обеспечение Patriot позволяет легко вести учет доходов и расходов вашего бизнеса. Начните с самостоятельной демонстрации уже сегодня!

Нравится то, что вы читаете? Давай подключимся, друг! Поставьте нам лайк на Facebook и давай поговорим.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

8 кассовых насадок для розницы

Когда я думаю о советах кассового аппарата, мне вспоминается кража сотрудника, свидетелем которой я когда-то был .В тот день, не так давно, я покупал упаковку бумажных полотенец за 3 доллара в магазине, принадлежащем одному из клиентов.

Было поздно, за 5 минут до закрытия. Когда я стоял в очереди в ожидании своей очереди платить, я наблюдал, как кассирша «Марси» (имя изменено) взаимодействует со своими покупателями.

Я заметил, что она мысленно подсчитывала их сдачу, а не заставляла кассу делать это за нее.

Это произвело впечатление на многих клиентов, но не на меня!

Когда я подошел к прилавку, когда подошла моя очередь платить, я заметил, что «Марси» не закрыла денежный ящик от предыдущей транзакции.

Я наблюдал, как она взяла мою пятидолларовую купюру, мысленно подсчитала 45 центов налога и дала мне 1,55 доллара сдачи. Цифры складывались, но ее поведение — нет.

Она крала деньги прямо у меня на глазах!

Для начала, когда «Марси» набрала 3 доллара в кассу, на экране вспыхнули цифры, но она не «внесла» покупку в категорию. Он не был «зарегистрирован» как продажа и не регистрировался.

Кассовый аппарат не издавал ни звука, ни распечатал чек.

Она крала прямо у меня на глазах!

Я знал, что в конце дня, когда она обналичит свой кассовый аппарат, в ящике окажется больше наличных, чем было зарегистрировано в продажах. Она положила эти деньги в карман, а затем уравновесила свои наличные.

В ту ночь я позвонил владельцу магазина по имени Росс и рассказал ему о своем опыте. Он был шокирован.

Я посоветовал ему проверить Z-чтение (кассовую ленту, на которой записаны ВСЕ транзакции) на следующее утро.Я описал покупки, сделанные покупателями, которые были в очереди до и после меня. Росс мог бы легко проверить, была ли сделана моя покупка за 3 доллара в какой-то момент после того, как я покинул магазин.

К сожалению, как и предполагалось, во время смены Марси не поступало никаких заказов на сумму 3,00 доллара.

«Это было правдой. Она воровала».

Росс сказал мне кое-что, что подтвердило мои подозрения в краже.

Он сказал, что «Марси» была его единственным сотрудником, чьи наличные составили пенни и пенни.За 25 лет работы в рознице ничейные и наличных денег не уравновешивались ни копейками.

Росс подумал, что это странно, но «Марси» казалась хорошей сотрудницей, и клиенты ее любили.

На следующее утро Росс столкнулся с «Марси», когда она пришла на работу, и вошел через парадную дверь его магазина.

Он рассказал ей о своих подозрениях и о моих наблюдениях в качестве третьего лица. Росс передала ей все свои личные вещи вместе с чеком.

Он сказал: «Уходи и больше не возвращайся.Росс только что уволил Марси.

То, что произошло потом, было невероятным.

«Марси» симулировала приступ астмы (она не страдала астмой). Она начала громко хватать ртом воздух.

Когда она шаталась к входной двери, она притворилась, что рухнула в дверном проеме, в то же время притворившись, что подвернула лодыжку. Она лежала, растянувшись в дверном проеме — ее ноги были в дверях его магазина, а ее верхняя часть тела лежала за дверным проемом на тротуаре.

Она начала кричать, задыхаясь: «ОМИГАУД.. . вызовите скорую помощь. . . он только что толкнул меня в эту дверь! Кто-нибудь Помогите мне! ПОМОЩЬ!»

Несмотря на то, что Росс была ошеломлена, не пропустив ни секунды, и громовым голосом он громко приказал ей: «Вставай и уходи СЕЙЧАС, или я позвоню в полицию и предъявлю тебе обвинение в краже!»

Словно закрывая кран, «Марси» тут же перестала плакать, встала, стряхнула брюки, развернулась на каблуках и пошла прочь, высоко поднятой головой. К счастью, Росс больше никогда не слышал о «Марси».

Так как же избежать «Марси»? Ну, краткий ответ. . . ты не можешь!

Их слишком много, и они ищут работу и работодателей, где легко можно украсть.

Они думают, что они умнее вас, и им нравится исследовать все аспекты.

На самом деле они довольно умны, но недостаточно умны, чтобы знать, что идеального преступления не существует.

В конце концов они спотыкаются и попадают в ловушку.В случае с «Марси» она воровала публично на глазах у платежеспособных клиентов. На самом деле она забирала их деньги из кассы своего работодателя. Это было смело или что?

Итак, если вы не можете избежать таких коварных сотрудников, что тогда?

Решение состоит в том, чтобы внедрить политики и процедуры, определяющие, как в вашем бизнесе работают с наличными деньгами. При этом гораздо легче обнаружить странное поведение, которое приводит к тревожным сигналам.

На самом деле вам не нужно изо всех сил стараться найти такой вид кражи.Со временем это становится очевидным.

Если у вас есть розничный бизнес с сотрудниками, которые обрабатывают ваши наличные деньги, обратите внимание на эти 8 советов кассового аппарата.

Все это превентивные меры, которые я разделил на две категории: политики учета наличных денег и политики обработки наличных денег.

Они помогут уменьшить проблемы, которые обычно возникают с кассовым аппаратом.

Политика учета денежных средств

1) Введите все покупки в точке продажи:

Наш первый совет кассового аппарата — настаивать на том, чтобы ВСЕ покупки вводились вашим кассиром через кассовый аппарат.Сообщите им заранее, что любые продукты, проходящие через их прилавок, которые не были внесены в кассу, приведут к немедленному удалению с указанием причины.

Как владелец бизнеса, обязательно подайте хороший пример, оплачивая собственные покупки. Слишком часто, если служащий видит, что владелец берет товар, не заплатив за него, у него возникает чувство права на то, что является частью корпоративной культуры, которую вы наблюдаете за практикой. Подавайте хороший пример. Оплачивайте собственные покупки.

2) Все покупатели получают квитанцию:

Вы когда-нибудь совершали покупку, когда кассир спрашивает, хотите ли вы квитанцию? Если вы скажете «нет», то кассиру (или владельцу бизнеса, если на то пошло) ничто не помешает аннулировать продажу и положить деньги в карман. Очень осторожно относитесь к сотруднику, который спрашивает клиентов, хотят ли они получить квитанцию, или, что еще хуже, если они автоматически не выдают покупателю квитанцию со своей сдачей. В некоторых юрисдикциях закон требует предоставления квитанций.Ваша юрисдикция может быть одной из них. Тем не менее, убедитесь, что ваши кассиры выдают квитанции в качестве условия их приема на работу. Это один из советов по работе с кассовым аппаратом, который поможет поддерживать хорошую репутацию вашего бизнеса у клиентов и правительства.

3) Ограниченный доступ к функции VOID:

Что касается подсказок кассового аппарата, то владельцы бизнеса часто не обращают на нее внимания. Если у сотрудника есть доступ к функции «АННУЛИРОВАТЬ» на кассовом аппарате, он имеет возможность аннулировать продажу после того, как покупатель заплатил и покинул магазин.Если им удастся аннулировать продажу, они могут положить деньги в карман.

Вы когда-нибудь были в магазине, где кассир сделал ошибку, а затем вынужден был вызвать другого сотрудника (обычно начальника смены или менеджера), чтобы он протянул свою карточку сотрудника или вставил ключ, чтобы продажа могла быть аннулирована? Что ж, как бы неудобно это ни было, на самом деле это очень хорошая политика для предотвращения внутренней кражи.

Если по какой-то причине в вашем кассовом аппарате нет недействительного ключа, я рекомендую одно из двух.Во-первых, ежедневно отслеживать все значения Z на предмет признаков аннулированных продаж. Если у одного сотрудника больше вакансий, чем в среднем, внимательно за ними следите. Вторая моя рекомендация — сменить вашу систему! Купите кассовый аппарат с недействительным ключом. Это выгодное вложение, и ваши правила легко изменить, чтобы учесть двухстороннюю недействительность.

Правила обращения с наличными деньгами

4) Стыковка наличных денег:

Стыковка наличных денег — это место, где кассир физически размещает деньги клиента до завершения платежной транзакции.Вы должны убедиться, что они * НИКОГДА * не кладут деньги вашего клиента в кассовый ящик до того, как пересчитают сдачу. Что, если ваш клиент настаивал на оплате 20-долларовым счетом, но получил сдачу только так, как если бы он заплатил 10-долларовым счетом? (Вспомните фильм «Бумажная луна», когда молодой Татум О’Нил разыграл этот трюк). Это непростая ситуация, которой легко избежать с помощью стыковки наличных денег.

При стыковке наличных вы требуете, чтобы кассир поместил или «закрепил» платеж клиента на клавиатуре или на кассовом ящике.После этого они вносят сдачу, пока первоначальный платеж находится на виду у обеих сторон. Только после того, как покупатель получит сдачу (и квитанцию), кассир помещает наличные в кассовый ящик. Если вы будете следовать этому правилу, трюк с «бумажной луной» будет сложнее (на самом деле почти невозможно). Это один из наиболее практичных советов по работе с кассовым аппаратом, который используют все крупные розничные торговцы.

5) Закройте денежный ящик между транзакциями:

По двум причинам это огромный красный флаг для любого владельца розничного бизнеса.Прежде всего, сотрудник, который не закрывает денежный ящик между транзакциями, создает для клиентов легкую возможность протянуть руку и забрать деньги из денежного ящика. Я видел случаи, когда кассир не закрывал ящик, а фактически уходил со своего места, чтобы запастись полкой. Достаточно сказано! Что касается кассовых наконечников, это также можно отнести к категории безопасности.

Вторая причина заключается в том, что это дает возможность сотруднику вытащить «Марси» и мысленно рассчитать заказ, не звоня в него.Следует отметить, что в большинстве кассовых аппаратов кассовый ящик можно открыть только при вводе действительной продажи или когда кассир «обналичивает» в конце своей смены. Однако эту важную меру предосторожности легко обойти, оставив денежный ящик открытым между продажами. БОЛЬШОЕ нет-нет!

6) Хранение наличных денег:

Из подсказок кассового аппарата, которые говорят об ответственности сотрудников, это самый важный. Это политика, которая дает вашему кассиру исключительный контроль, хранение и ответственность за деньги в своем денежном ящике.При надлежащем хранении наличных денег доступ к деньгам имеет только кассир. Даже владелец бизнеса не должен иметь доступ к наличным деньгам в рамках этой системы, иначе как вы можете привлечь кассира к ответственности, если денег не хватит?

В начале смены денежный ящик будет иметь начальное количество, чтобы кассир мог внести сдачу. Если резерв был равен 100 долларам, а кассир принял 2400 долларов наличными в течение своей смены, то в конечном итоге в денежном ящике должно быть 2500 долларов. Они несут ответственность за любую нехватку.Несколько центов или даже нехватка одного доллара во время смены не являются большим поводом для беспокойства, но сотрудник, который постоянно выходит из строя на 10 или 20 долларов (или больше), является поводом для беспокойства. Либо они некомпетентны, либо воруют.

Если ваш розничный магазин позволяет любому сотруднику «поблизости» объявить о распродаже, то вы оставляете себя открытым для проблем (если они еще не происходят). Хорошая «Марси» заметит свои следы, так что вы не сможете отследить кражу до нее. Я предлагаю вам изменить свою политику и принять строгую практику хранения денежных средств (о воровстве сотрудников также рассказывается в моем блоге).Хранение наличных денег — один из замечательных советов кассового аппарата.

7) Ограничьте остаток денежного ящика наличными:

Эти последние 2 подсказки кассового аппарата обеспечивают более жесткий контроль над вашими деньгами. Никогда не стоит держать сотни или даже тысячи долларов в денежном ящике. В этом нет необходимости. Это создает большой риск для безопасности и подвергает ваш бизнес кражам как со стороны сотрудников, так и со стороны клиентов.

Хорошая политика выдачи наличных требует, чтобы кассир снимал излишки наличности с их розыгрыша несколько раз в день, чтобы уменьшить остаток.Иногда приходит инспектор и пересчитывает наличные у кассира. Оба подпишутся за это. В других случаях кассир просто помещает деньги в конверт, который они должны запечатать и подписать. Когда деньги удаляются, сумма вводится в кассу как «Выплачено», что более подробно описано ниже.

У некоторых предприятий есть физическая касса, которая представляет собой небольшой сейф, зацементированный в бетонный пол или встроенный в сейф в офисе. Есть небольшая прорезь, через которую могут проходить только небольшие конверты.Эти односторонние системы выдачи наличных обеспечивают хорошую безопасность.

8) Предельная выплаченная сумма:

Каждый кассовый аппарат имеет функцию заказа на поставку, известную как «Выплачено». Эта функция позволяет кассиру физически брать деньги из кассового ящика и «звонить» точную сумму, чтобы она отражалась на кассете. Когда они закрывают свой кассовый аппарат в конце смены, ожидается, что остаток денежных средств в ящике будет уменьшен на сумму Выплаченных сумм.

также могут использовать функцию заказа на поставку для снятия денег с кассового аппарата, которые будут использоваться для покупок наложенным платежом, доставленных в предприятие.Я даже видел, как владельцы бизнеса брали деньги на покупку и использовали их для парковки или, что еще хуже, для кофе!

Надлежащая практика управления денежными средствами четко определяет, когда использовать (а не использовать) выплаченные средства. Возможно, было бы лучше, если бы все Выплаченные работы были сначала авторизованы или одобрены начальником смены, менеджером или владельцем предприятия. Тем не менее, функция заказа на поставку действительно открывает двери для возможностей. За этой дверью следует внимательно следить.

Наши советы кассового аппарата — хорошая политика!

Если вы думаете о своем кассовом аппарате как о центральном хранилище денег, которые поступают в ваш бизнес, его важность скоро станет очевидной.Отсутствие надлежащей политики обработки наличных делает ваш бизнес более уязвимым. Если вы не позволите своим сотрудникам беспрепятственный доступ к вашему банковскому счету, то почему вы будете мириться со слабым денежным контролем? Усиливая заботу о своих деньгах и контролируя их, вы уменьшаете очевидные возможности для «Марси» в мире.

POS-системаили кассовый аппарат: как решить, что подходит для вашего бизнеса

Раньше кассовые аппараты были единственным вариантом для приема и обработки платежей, но теперь оптимизированные кассовые системы являются серьезным соперником за простоту их использования. использование, передовые технологии и надежные возможности управления денежными средствами.Стоимость POS-систем может быть непомерно высокой для тех, кому нужна только простота кассового аппарата; однако их дополнительные функции и мобильность могут сделать их незаменимыми для предприятий, которые осуществляют продажи за пределами физических магазинов.

Кассовые аппараты не нуждаются в объяснении: это традиционная система электронной обработки платежей в торговой точке с денежным ящиком для хранения наличных денег и оборудованием для обработки платежей по кредитным картам. Продавцы также могут принимать чеки на своих кассах.

Каждый кассовый аппарат имеет разные возможности, но на многих из них вы можете рассчитывать налоги, чаевые и скидки, обрабатывать возвраты и обмены, просматривать списки инвентаря, распечатывать ежедневные итоги продаж, подключать внешний сканер штрих-кода (приобретается отдельно) и отслеживать использование сотрудниками.

Почему вам следует использовать кассовый аппарат

Кассовые аппараты работают для обычных предприятий, которым необходимо только обрабатывать платежи и которым не нужны дополнительные возможности управления бизнесом, которые поставляются с современными POS-системами.Их легко найти и купить недорого: обычный кассовый аппарат в Staples или аналогичном магазине канцелярских товаров может стоить менее 100 долларов. Возможно, вам придется отдельно приобрести сканер штрих-кода и процессор для кредитных карт.

Некоторые владельцы бизнеса могут просто чувствовать себя более комфортно, используя традиционный кассовый аппарат, вместо того, чтобы выбирать полностью цифровое решение.

Почему бы не использовать кассовый аппарат

Традиционные кассовые аппараты ограничены обработкой платежей и основной отчетностью о продажах — и даже в этом случае вы привязаны к своей столешнице.Если вы продаете не только в обычных магазинах, либо если вам нужен выбор, вам понадобится POS-система с портативной опцией. Кроме того, предприятиям электронной коммерции или даже физическим предприятиям с цифровым магазином будет лучше, если система POS будет загружена с программным обеспечением для приема онлайн-платежей.

В большинстве случаев для обработки платежей по кредитным картам с помощью кассового аппарата вам потребуется открыть отдельный торговый счет через третье лицо. Торговые счета — это, по сути, дополнительный банковский счет, на который зачисляются платежи, осуществляемые посредством кредитных и дебетовых транзакций.С другой стороны, универсальная POS-система имеет учетную запись продавца, встроенную в сам продукт.

Как следует из названия, POS-система сначала включает в себя POS-терминал или машину, которая обрабатывает все типы платежей, но рассматриваемая «система» относится к встроенному программному обеспечению, которое может помочь владельцам бизнеса управлять несколькими аспектами продаж. процесс (и не только).

В зависимости от используемой POS-системы эти возможности могут включать:

Автоматическое обновление инвентаризации и удобное управление запасами.

Анализ поведения клиентов.