О КОМПАНИИ ПРОДУКТЫ КЛИЕНТАМ | |

Корректировка движения по ранее введенному документу в Управление торговым предприятиемНачиная с релиза 1. Все советы Архивация 1С Два отчета одновременно БИН организации и контрагента в Счет-фактуре Как ускорить выдачу отгрузочных документов Как настроить автоматическую подстановку значения «НУ» в документах Проверка актуальности версии шаблона ФНО для ИС СОНО Как быстро сформировать платежные поручения на перечисление налогов Как настроить округление цен в 1С:Управление торговым предприятием. Корректировка движения по ранее введенному документу в Управление торговым предприятием Безвозмездная передача в форме 5 «Отчет о движении активов» для Гос. предприятий Корректировка НДС и суммы долга на отгруженный на импорт товар в 1С:Бухгалтерия 1C 8.2 выдает ошибку «Не обнаружена лицензия для использования программы!» |

Егизбаева, д.7/3, нп 96

на карте

Егизбаева, д.7/3, нп 96

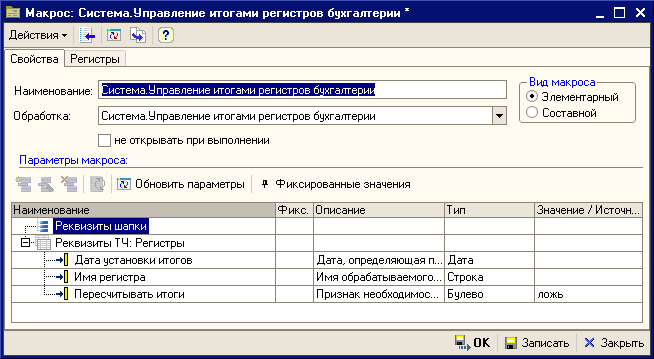

на карте 0.19.8 в документ «Корректировка записей регистров» добавлена возможность частичного изменения движений, ранее введенных документов. Ранее указанный документ позволял только полностью отсторнировать движения документа.

Для сторнирования необходимо в документе «Корректировка записей регистров» установить флажок «Использовать заполнение движений» на закладке «Заполнение движений». После чего, в табличной части «Заполнение движения» выбрать документ, по которому будет произведено сторнирование. При нажатии на кнопку «Заполнить движения» для каждой строки табличной части «Заполнение движений» будут выполнены указанные действия и заполнятся движения регистров накопления, регистров сведений и регистров бухгалтерии. Заполненные движения регистров отображаются на соответствующих закладках.

После заполнения движения можно отредактировать или удалить

0.19.8 в документ «Корректировка записей регистров» добавлена возможность частичного изменения движений, ранее введенных документов. Ранее указанный документ позволял только полностью отсторнировать движения документа.

Для сторнирования необходимо в документе «Корректировка записей регистров» установить флажок «Использовать заполнение движений» на закладке «Заполнение движений». После чего, в табличной части «Заполнение движения» выбрать документ, по которому будет произведено сторнирование. При нажатии на кнопку «Заполнить движения» для каждой строки табличной части «Заполнение движений» будут выполнены указанные действия и заполнятся движения регистров накопления, регистров сведений и регистров бухгалтерии. Заполненные движения регистров отображаются на соответствующих закладках.

После заполнения движения можно отредактировать или удалить

Корректировка записей регистров в 1С

10.08.2018

HomeНАЛОГИКорректировка записей регистров в 1С

admin НАЛОГИ, ОТЧЕТНОСТЬ, УЧЕТНАЯ ПОЛИТИКА 0 Комментариев

Программа 1С позволяет проводить корректировки регистров. Сразу необходимо сказать, что регистрами признается набор записей, формируемых документом проводок и записей. Корректировка регистров в программе возможна двумя способами:

- Операциями, введенными вручную;

- Через документ, формирующий проводки.

В случаях, когда программа не имеет документов, обеспечивающих объективное отражение проводимых операций, например, с уставным капиталом, операции проводятся в ручном режиме. Для этого требуется перейти в раздел «Операции, введенные вручную», после чего создать проводку Дебет 75.01 Кредит 80.09.

Для этого первоначально необходимо зайти в меню «Операции» — «Бухгалтерский учет» — «Операции, введенные вручную».

В списке операций требуется нажать на кнопку «Создать». После этого пользователю открывается отдельный список, представляющий три пункта:

- Операция – ручные действия для введения корректировок в регистры;

- Сторно документа – позволяет сторнировать документы на любую из дат;

- Типовая операция – выбираемая из набора существующих шаблонов.

При создании в ручном режиме операции требуется отразить ее содержание и сумму, а также дату создания. После этого посредством кнопки «добавить» поля вносятся в табличную часть документа. Для каждой из строк требуется внести данные по дебету, кредиту и сторно. Указывается и сумма, отражаемая в проводке. Итоговая сумма в программе формируется автоматически на основе сложения сумм, указанных в построчных значениях. При необходимости доступна ее ручная корректировка.

После этого посредством кнопки «добавить» поля вносятся в табличную часть документа. Для каждой из строк требуется внести данные по дебету, кредиту и сторно. Указывается и сумма, отражаемая в проводке. Итоговая сумма в программе формируется автоматически на основе сложения сумм, указанных в построчных значениях. При необходимости доступна ее ручная корректировка.

Завершается операция кнопкой «Записать и закрыть». После этого оборот отразится, и в оборотно-сальдовой ведомости и в балансе.

Сторно документаПотребность в сторно возникает в ситуациях, когда необходимо провести отмену движения документа в рамках определенного временного интервала. Заполнить данный документ не представляет никакой сложности. Для этого необходимо:

- Создать новый документ;

- Выбрать организацию;

- Выбрать документ для сторнирования, причем изначально выбирается тип документа, а затем уже непосредственно документ.

Далее необходимо провести заполнение всех «минусовых» проводок в автоматическом режиме.

В случае, если сторнирование необходимо только для части существующих проводок, пользователь имеет возможность проведения соответствующих корректировок.

Типовые операцииТиповые операции обладают высоким удобством применения, позволяя единожды создать шаблон, и возвращаясь к нему в дальнейшем в случае необходимости. Например, можно создать шаблон, обеспечивающий проведение операции начисления налога ЕНВД на ежеквартальной основе.

Первоначально потребуется заполнение справочника «Типовые операции». Доступ к нему осуществляется через раздел «Операции».

Создается новый вид операции под названием «Начисление ЕНВД»

Аналитика и сумма шаблона могут быть заполнены пользователем в процессе создания шаблона. Если же установить значение «Параметр», указанные поля будут заполняться отдельно при каждом следующем применении шаблона.

С учетом того, что сумма в рассматриваемом примере остается стабильной, указать ее можно еще в процессе создания шаблона. Если шаблон готов, требуется перейти к созданию непосредственно проводок. Выполнить работу можно, как из шаблона, так и через список документов «Операции».

Если шаблон готов, требуется перейти к созданию непосредственно проводок. Выполнить работу можно, как из шаблона, так и через список документов «Операции».

После того, как пользовать нажимает на кнопку «Ввести операцию», система автоматически создает новый документ, требующий от пользователя только внесения даты и организации, кликнув после этого на кнопку «Заполнить».

На этом все. В случае, если через время подобный документ потребуется сделать еще раз, за счет наличия шаблона на его генерацию уйдет всего несколько секунд.

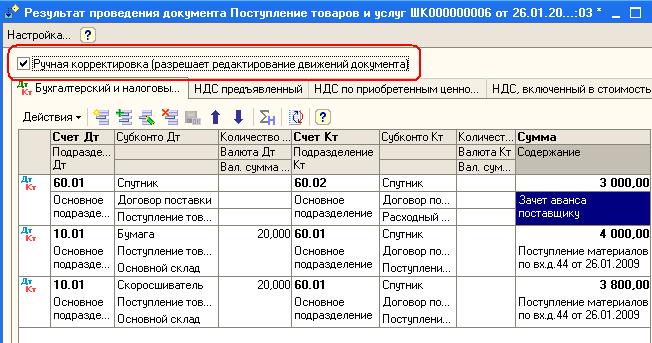

Корректировка проводок непосредственно в документеВ отдельных случаях при создании документов и их проведении происходит некорректное оформление проводок. Причин этого несколько: ошибки в настройках, ошибки в документе, программные ошибки.

В качестве пример можно рассмотреть ситуацию на конец месяца, когда система выдает уведомление следующего содержания: «Не указано подразделение в операции Начисление амортизации». При этом сама операция проводится системой автоматически и включает в себя при просмотре весь набор необходимых данных. Как поступить в подобной ситуации?

При этом сама операция проводится системой автоматически и включает в себя при просмотре весь набор необходимых данных. Как поступить в подобной ситуации?

На практике ничего сложного предпринимать не потребуется. Достаточно найти данную операцию и войти в режим просмотра проводок.

После этого пользователю открывается окно следующего вида:

Не сложно заметить, что в графе «Подразделение» пустота, но имеется флажок, указывающий на ручную корректировку. После его установки можно без проблем внести необходимые изменения. Проблема с закрытием месяца успешно решена.

Необходимо отметить тот факт, что ручные изменения не являются вечными. В случае, если документ был повторно проведен или по новой запущены регламентные операции, вносить ручные корректировки потребуется вновь.

About Author

admin

Регистр регулировки

Используйте регистр регулировки для просмотра обоих

ручные и автоматические утвержденные корректировки, влияющие на транзакцию

остатки за выбранный период.

Это отдельный отчет, который можно использовать вместо детализированного отчета, связанного с дебиторской задолженностью до общего Отчет о сверке бухгалтерской книги. При желании вы можете использовать этот отчет для просматривать неутвержденные и отклоненные корректировки или корректировки, требующие дополнительные исследования.

Используйте доступные параметры отчета для отображения корректировок по клиенту, статусу корректировки, типу корректировки или причине корректировки.

В выходных данных отчета отображается информация о корректировке по бизнес-единице и типу корректировки за указанный период. Итоги отображаются в валюте бухгалтерской книги.

В этой таблице показаны заголовки основных столбцов в вывод регистра регулировки.

Заголовок столбца | Описание |

|---|---|

Имя клиента и номер счета | Имя и номер счета клиента, отображаемые

для каждого применимого типа регулировки. |

Номер транзакции | Номер транзакции скорректированной транзакции. |

Тип транзакции | Тип корректируемой транзакции. |

Номер настройки | |

Дата учета корректировки | Учетная дата корректировки. |

Введенная сумма корректировки | Сумма корректировки. |

Введенная валюта | Введенная валюта корректировки. |

Учетная сумма корректировки | Учетная сумма корректировки в ГК валюта. |

Причина регулировки | Причина корректировки. |

Внесение корректирующих записей для неучтенных статей

За некоторыми исключениями, в большинстве компаний происходят различные изменения, требующие корректирующих записей. Мы покажем вам, как исправить все, от безнадежных долгов до амортизации, чтобы ваши бухгалтерские книги были организованы.

Определенные корректировки на конец периода должны быть сделаны, когда вы закрываете свои бухгалтерские книги. Корректирующие записи делаются в конце отчетного периода для учета элементов, которые не учитываются в ваших ежедневных транзакциях. В традиционной системе бухгалтерского учета корректирующие записи делаются в общем журнале.

Некоторые корректирующие записи просты. Другие требуют суждения и некоторых бухгалтерских знаний. Вам придется решить, собираетесь ли вы заняться некоторыми или всеми корректирующими проводками, или вы хотите, чтобы это сделал ваш бухгалтер. Если ваш бухгалтер готовит корректирующие записи, он или она должны предоставить вам копию этих записей, чтобы вы могли внести их в свою главную бухгалтерскую книгу.

В следующих случаях может потребоваться корректировка проводок журнала:

- Начисление заработной платы, полученной работниками, но еще не выплаченной им

- Начислить долю работодателя в налогах FICA, подлежащих уплате

- Начисление налога на имущество

- Учет процентных расходов, выплаченных по ипотеке или ссуде, и обновление остатка по ссуде

- Запись предоплаченного страхования

- Скорректируйте бухгалтерские книги с учетом запасов в наличии на конец периода

- Начислить заработанный, но еще не полученный процентный доход

- Учет амортизационных отчислений

- Корректировка безнадежных долгов

- Начислить дивиденды, подлежащие выплате, если корпорация

- Начислить подоходный налог, подлежащий уплате, если корпорация

- Счет продажи основных средств

- Настройка баланса дебиторской задолженности, если ежедневные книги ведутся на кассовой основе

- Настройка баланса кредиторской задолженности, если ежедневные книги ведутся на кассовой основе

После внесения всех корректирующих записей выполните следующие действия для завершения бухгалтерских книг за отчетный период:

- Заполните главный журнал.

- Проводка итогов главного журнала в главную книгу.

- Заполните счета главной книги, чтобы получить окончательный скорректированный баланс для каждого счета.

- Подготовьте скорректированный пробный баланс, используя остатки главной книги.

- Подготовьте финансовые отчеты, используя скорректированный пробный баланс.

Учет нарастающей заработной платы к оплате

Если у вас есть сотрудники, есть вероятность, что вы должны им определенную сумму заработной платы в конце отчетного периода. В этом случае необходимо внести корректирующую запись в общий журнал.

Пример

31 декабря 2013 г. вы должны своим сотрудникам заработную плату за одну неделю, которая будет выплачена 7 января 2014 г. Общая заработная плата за эту неделю составляет 1 512,00 долларов США. Сделайте следующую запись в общем журнале:

| | Дебет | Кредит |

| Расходы на оплату труда | 1 512 | |

| Начисленная заработная плата | | 1 512 |

Для начисления заработной платы, причитающейся, но невыплаченной на 31. 12.2013. 12.2013. | ||

Учет начисленных работодателем налогов FICA

Одним из компонентов налогов на заработную плату, которые вы отчисляете правительству, является налог FICA (состоящий из налогов социального обеспечения и Medicare).

Как правило, половина FICA удерживается с сотрудников; другая половина поступает из вашей казны в качестве расходов на бизнес. В 2012 году суммы немного отличаются из-за льготы по налогу на заработную плату. Если у вас есть налоги на заработную плату, подлежащие уплате в конце отчетного периода, которые будут выплачены в следующем периоде, вам следует начислить долю работодателя в FICA, подлежащую уплате в конце периода, путем создания корректирующей записи в вашем главном журнале.

Пример: 4 января 2014 г. вы вносите налоги на заработную плату, причитающиеся по состоянию на 31 декабря 2013 г. Депозит включает налоги FICA в размере 420,50 долларов США. Половина этой суммы (210,25 долларов США) — это доля работодателя, которая еще не зарегистрирована в бухгалтерских книгах. Сделайте следующую запись в общем журнале:

Сделайте следующую запись в общем журнале:

| | Дебет | Кредит |

| Расходы по налогам на заработную плату | 210,25 | |

| Задолженность по налогам на заработную плату | | 210,25 |

| Для начисления доли работодателя в FICA, причитающейся, но не выплаченной 31.12.2013 | ||

Начисление налогов на недвижимость и других связанных сборов

Пример: Вы платите налоги на недвижимость на здания или землю? Ваш налоговый платеж может не выплачиваться в течение нескольких месяцев, но на самом деле вы каждый месяц платите одну двенадцатую от своего годового счета по налогу на имущество. В конце отчетного периода вы должны сделать корректирующую запись в своем главном журнале, чтобы установить налог на имущество, подлежащий уплате на сумму уплаченных, но еще не уплаченных налогов.

Расчетный налог на недвижимость в размере 5 200 долларов США был начислен 1 июля 2013 г. за 12-месячный период, заканчивающийся 30 июня 2014 г. Первый платеж налога за первое полугодие должен быть произведен 1 марта 2014 г. По состоянию на декабрь 31 декабря 2013 г. по этой оценке не производились никакие платежи, несмотря на то, что полугодовая оценка причитается, хотя и не до 1 марта. Вам необходимо накопить шестимесячный налог на имущество (2600 долл. США) по состоянию на 31 декабря 2013 г. Внесите следующая запись в общем журнале:

| | Дебет | Кредит |

| Расходы по налогу на имущество | 2 600 | |

| Налог на имущество к уплате | | 2 600 |

| Для начисления налога на имущество за шесть месяцев, причитающегося, но не уплаченного 31.12.2013 | ||

Корректировка процентов и остатков по кредиту

Если вы вносили ежемесячные платежи по кредиту, вам, вероятно, потребуется сделать корректирующую запись в своем главном журнале на конец года, чтобы указать правильную сумму процентных расходов. ваши бухгалтерские книги, а остаток по кредиту на конец года правильно указан в ваших бухгалтерских книгах.

ваши бухгалтерские книги, а остаток по кредиту на конец года правильно указан в ваших бухгалтерских книгах.

Пример: Ваш ежемесячный платеж по ипотеке составляет 1200 долларов. Конечно, каждый ежемесячный платеж — это часть процентов, часть основной суммы. Если вы ежемесячно записываете правильную сумму процентов и основного долга в свой журнал выплат наличных, корректирующие записи не потребуются. Пример такой проводки в журнале выдачи наличных:

| | Дебет | Кредит |

| Процентные расходы | 633,60 | |

| Ипотечная задолженность | 566,40 | |

| Наличные | | 1 200 |

Скорее всего, вы неправильно ежемесячно записываете проценты и основную сумму. Вы просто положить всю сумму дебета на счет кредиторской задолженности по ипотеке каждый месяц? Или вы кладете всю дебетовую сумму на счет процентных расходов?

В любом случае вам потребуется корректирующая запись, чтобы ваши книги на конец периода отражали правильную сумму процентных расходов и ипотечных платежей. У вас должен быть график амортизации или выписка от вашего кредитора, показывающая сумму процентов, выплаченных за год, и остаток кредита на конец года. (Если у вас его нет, ваш бухгалтер может подготовить его для вас.)

У вас должен быть график амортизации или выписка от вашего кредитора, показывающая сумму процентов, выплаченных за год, и остаток кредита на конец года. (Если у вас его нет, ваш бухгалтер может подготовить его для вас.)

Как упоминалось в предыдущем примере, ваш ежемесячный платеж по ипотеке составляет 1200 долларов США, и вы каждый месяц делаете следующую запись в журнале выплат наличными:

| | Дебет | Кредит |

| Ипотечная задолженность | 1 200 | |

| Наличные | | 1 200 |

Поскольку вы не регистрировали процентные расходы каждый месяц, вы ссылаетесь на отчет своего кредитора. Это показывает, что вы заплатили в общей сложности 7 560,49 долларов США в виде процентов за год. Вы делаете следующую корректирующую запись в своем общем журнале:

| | Дебет | Кредит |

| Процентные расходы | 7 560,49 | |

| Ипотечная задолженность | | 7 560,49 |

Для корректировки процентов по ипотечным кредитам, выплаченных в 2011 году. | ||

Или предположим, что вы каждый месяц делаете следующую запись в журнале выплат наличными:

| | Дебет | Кредит |

| Процентные расходы | 1 200 | |

| Ипотечная задолженность | | 1 200 |

Поскольку вы ежемесячно взимаете проценты со всей суммы платежа, вам необходимо обратиться к выписке вашего кредитора. Вы обнаружите, что в общей сложности $6,8390,51 был выплачен основной суммы за год. Внесите следующую корректирующую запись:

| | Дебет | Кредит |

| Ипотечный платеж | 6 839,51 | |

| Процентные расходы | | 6 839,51 |

Для корректировки сальдо ипотечного кредита на 31 декабря 2011 г. | ||

Учет амортизационных отчислений и корректировка безнадежных долгов

В конце отчетного периода вы должны сделать корректирующую запись в своем главном журнале для отражения амортизационных отчислений за период. IRS имеет очень конкретные правила в отношении суммы актива, который вы можете амортизировать каждый год. Вам не нужно рассчитывать амортизацию для своих книг так же, как вы рассчитываете ее для целей налогообложения, но чтобы упростить свою жизнь, вы должны это сделать. Проконсультируйтесь с вашим бухгалтером о том, как рассчитать амортизацию.

Более чем вероятно, что ваш бухгалтер сделает эту корректирующую проводку за вас, или ваш бухгалтер сможет предоставить вам график, показывающий сумму амортизации по каждому активу за каждый год.

Пример: У вашего бизнеса есть оборудование и здание. Используя график амортизации, предоставленный вашим бухгалтером, вы определяете, что текущий период амортизации оборудования составляет 3400 долларов, а здания — 2550 долларов. Вам необходимо сделать следующую корректирующую запись, чтобы записать амортизационные отчисления и обновить счета накопленной амортизации:

Вам необходимо сделать следующую корректирующую запись, чтобы записать амортизационные отчисления и обновить счета накопленной амортизации:

| | Дебет | Кредит |

| Амортизационные отчисления | 5 950 | |

| Накопленная амортизация оборудования | | 3 400 |

| Аккум. Амортизационный корпус | | 2 550 |

| Начислить амортизацию за период, закончившийся 31.12.10 | ||

Поправка на безнадежные долги

Предоставляете ли вы кредит своим клиентам? Если да, есть ли у вас дебиторская задолженность на конец года, которую, как вы знаете, невозможно взыскать? Если это так, то конец года — хорошее время, чтобы сделать корректирующую запись в вашем общем журнале, чтобы списать любые бесполезные счета.

Пример: Вы предоставляете кредит своим постоянным клиентам и обычно не испытываете никаких проблем с их получением. Учитывая, что у вас редко возникают проблемы с взысканием долгов с клиентов, вы не создали резерв на покрытие безнадежных долгов. Однако, когда вы просматриваете свою дебиторскую задолженность на конец года, вы замечаете, что конкретный клиент, теперь неплатежеспособный, все еще должен вам 750 долларов. Вы уверены, что вам никогда не заплатят. Спишите этот счет, сделав следующую корректирующую запись:

| | Дебет | Кредит |

| Расходы по безнадежным долгам | 750 | |

| Дебиторская задолженность | | 750 |

| Для учета безнадежных долгов за год, закончившийся 31.12.2010 | ||

Обязательно спишите этот счет в своей книге учета дебиторской задолженности, чтобы он соответствовал вашей главной книге.

Если вы предоставляете кредит многочисленным клиентам, и ваш опыт показывает, что определенное количество ваших продаж по счету будет безнадежным, вам, вероятно, следует создать резерв для безнадежных долгов. Таким образом, ваши бухгалтерские книги и финансовые отчеты будут более точно отражать вашу истинную финансовую картину. В конце каждого года вы должны оценивать свою дебиторскую задолженность и соответствующим образом корректировать резерв по безнадежным долгам. Ваш бухгалтер может помочь вам в этом.

Пример: После многих лет предоставления кредита вашим клиентам, и опыт говорит вам, что небольшая сумма ваших продаж на счете никогда не будет получена. 31 декабря 2013 г. вы оцениваете свою дебиторскую задолженность. Вы оцениваете, что 1000 долларов вашей дебиторской задолженности не подлежат взысканию.

31 декабря 2002 г. вы оценили, что 800 долларов вашей дебиторской задолженности на тот момент были безнадежными, и ваш резерв по безнадежным долгам в главной бухгалтерской книге в настоящее время отражает остаток в 800 долларов. Вам необходимо сделать следующую корректирующую запись, чтобы отразить это увеличение оценочной безнадежной задолженности на 200 долларов:

Вам необходимо сделать следующую корректирующую запись, чтобы отразить это увеличение оценочной безнадежной задолженности на 200 долларов:

| | Дебет | Кредит |

| Расходы по безнадежным долгам | 200 | |

| Резерв по безнадежным долгам | | 200 |

| На корректировку резерва по безнадежной задолженности на 31.12.2013 | ||

Что делать, если вы списали безнадежную задолженность, но клиент позже частично или полностью выплатил свою задолженность, см. раздел о взыскании безнадежной задолженности.

Начисление дивидендов и налога на прибыль к уплате, а также корректировка продажи основных средств

Если ваша компания является корпорацией, и ваша корпорация объявила дивиденды, подлежащие выплате акционерам, объявленные дивиденды должны быть зарегистрированы в бухгалтерских книгах. Предполагая, что дивиденды не будут выплачены до конца года, необходимо сделать корректирующую запись в общем журнале.

Предполагая, что дивиденды не будут выплачены до конца года, необходимо сделать корректирующую запись в общем журнале.

31 декабря 2013 г. ваша корпорация объявляет о выплате дивидендов в размере 1,00 долл. США на акцию. В обращении находится 10 000 обыкновенных акций. Дивиденды будут выплачены 15 января 2014 года. Сделайте следующую корректирующую проводку:

| | Дебет | Кредит |

| Нераспределенная прибыль | 10 000 | |

| Дивиденды к выплате | | 10 000 |

| Для учета дивидендов к выплате по состоянию на 31.12.2013 | ||

Начисление подоходного налога к уплате

Если ваш бизнес является корпорацией, то это отдельная организация, обязанная платить подоходный налог. После того, как ваш бухгалтер рассчитает налоговые обязательства корпорации, в главном журнале должна быть сделана корректирующая запись, отражающая расходы по подоходному налогу за год.

Пример: Ваша корпорация произвела четыре расчетных платежа по подоходному налогу по 3000 долларов каждый в счет налоговых обязательств за 2013 календарный год. Каждый из этих платежей был зарегистрирован в течение года в вашем журнале выплат наличных следующим образом:

| | Дебет | Кредит |

| Резерв для доходов. налог | 3000 | |

| Наличные | | 3000 |

Поскольку в течение года были произведены четыре платежа, на 31 декабря 2013 г. в резерве по налогу на прибыль имеется дебетовое сальдо в размере 12 000 долларов США (3 000 долларов США x 4).

Теперь предположим, что ваша декларация по корпоративному подоходному налогу за год, закончившийся 31 декабря 2013 г., заполнена, и в ней указаны налоговые обязательства за год в размере 13 450 долларов. Поскольку вы уже заплатили 12 000 долларов, вы должны еще 1450 долларов в IRS. Сделайте следующую корректирующую проводку, чтобы отразить расходы по подоходному налогу за год и сумму налога, причитающуюся IRS на конец года:

Сделайте следующую корректирующую проводку, чтобы отразить расходы по подоходному налогу за год и сумму налога, причитающуюся IRS на конец года:

| | Дебет | Кредит |

| Расход по налогу на прибыль | 13 450 | |

| Резерв по налогу на прибыль | | 12 000 |

| Подоходный налог к уплате | | 1 450 |

| Для учета налога на прибыль за год, закончившийся 31.12.2013 | ||

Корректировка на продажу основных средств

Продавали ли вы какие-либо основные средства в течение года? Если это так, вам, вероятно, необходимо сделать корректирующую запись в своем общем журнале, чтобы правильно учесть продажу. Возможно, вам понадобится помощь бухгалтера с этим типом транзакции.

Пример: 4 марта 2014 г. вы продали грузовик сразу за 5000 долларов. Во время продажи вы сделали следующую запись в журнале продаж и кассовых поступлений:

Во время продажи вы сделали следующую запись в журнале продаж и кассовых поступлений:

| | Дебет | Кредит |

| Наличные | 5000 | |

| Прибыль от продажи актива | | 5000 |

Грузовик стоил 24 000 долларов. По состоянию на 31 декабря 2013 г. вы получили амортизацию грузовика в размере 20 500 долларов США. Скорректированная база грузовика составляет 3500 долларов (24 000 долларов стоимости минус 20 500 долларов амортизации). Таким образом, вы получаете прибыль в размере 1 500 долларов США от продажи (5 000 долларов полученных минус 3 500 долларов США). Сделайте следующую корректирующую запись, чтобы снять грузовик с бухгалтерского учета и отразить правильную сумму прибыли (или убытка) от продажи:

| | Дебет | Кредит |

| Прибыль от продажи актива | 3 500 | |

| Накопленная амортизация грузовика | 20 500 | |

| Грузовик | | 24 000 |

Приспособиться к продаже грузовика 04. 03.2014 03.2014 | ||

Корректировки дебиторской и кредиторской задолженности на конец года

Если вы готовите финансовую отчетность по методу начисления, но ежедневно ведете бухгалтерские книги по кассовому методу, счет дебиторской задолженности в Главной книге за отчетный период. В конце отчетного периода вам необходимо сделать корректирующую запись в своем общем журнале, чтобы обновить баланс дебиторской задолженности.

Пример: Вы ведете свои бухгалтерские книги по кассовому методу, но ваша финансовая отчетность и налоговая декларация составляются по методу начисления. Вы суммируете свои бухгалтерские книги дебиторской задолженности и обнаруживаете, что общая сумма вашей дебиторской задолженности составляет 16 500 долларов США на 31 декабря 2013 года. Остаток вашей дебиторской задолженности на 31 декабря 2012 года, который сейчас отображается в вашей главной книге, составлял 13 950 долларов США. Вам необходимо сделать следующие корректирующие записи, чтобы обновить баланс дебиторской задолженности на конец года:

| | Дебет | Кредит |

| Продажа | 13 950 | |

| Дебиторская задолженность | | 13 950 |

Для погашения остатка дебиторской задолженности на 01. 01.2012 01.2012 | ||

| | Дебет | Кредит |

| Дебиторская задолженность | 16 500 | |

| Резерв по налогу на прибыль | | 16 500 |

| Для установления баланса дебиторской задолженности на 31.12.2013 | ||

Корректировка кредиторской задолженности на конец года

Если вы готовите свою финансовую отчетность по методу начисления, но ежедневно ведете бухгалтерские книги по кассовому методу, вы не делаете записи в счете своей кредиторской задолженности в главной книге в течение учетный период. В конце отчетного периода вам необходимо сделать корректирующую запись в своем общем журнале, чтобы обновить баланс кредиторской задолженности.

Пример: Вы по-прежнему ведете бухгалтерский учет по кассовому методу, но ваша финансовая отчетность и налоговая декларация составляются по методу начисления. Вы суммируете свои бухгалтерские книги кредиторской задолженности и получаете, что ваша общая кредиторская задолженность на 31 декабря 2013 г. составляет 2 650 долларов США, включая покупку товаров на 2 100 долларов США, ремонт оборудования на 330 долларов США и счет за электроэнергию на 220 долларов США.

Вы суммируете свои бухгалтерские книги кредиторской задолженности и получаете, что ваша общая кредиторская задолженность на 31 декабря 2013 г. составляет 2 650 долларов США, включая покупку товаров на 2 100 долларов США, ремонт оборудования на 330 долларов США и счет за электроэнергию на 220 долларов США.

Остаток вашей кредиторской задолженности на 31 декабря 2012 г., который в настоящее время отображается в вашей главной бухгалтерской книге, составлял 1500 долларов США. Вы просматриваете корректирующие проводки за прошлый год и видите, что в конце 2012 года вы задолжали 1000 долларов за покупку товаров, 180 долларов за рекламу и 320 долларов за коммунальные услуги. Вам необходимо сделать следующие корректирующие записи, чтобы обновить баланс кредиторской задолженности на конец года:

| | Дебет | Кредит |

| Кредиторская задолженность | 1 500 | |

| Покупки | | 1000 |

| Реклама | | 180 |

| Коммунальные услуги | | 320 |

Для погашения остатка кредиторской задолженности на 01. | ||