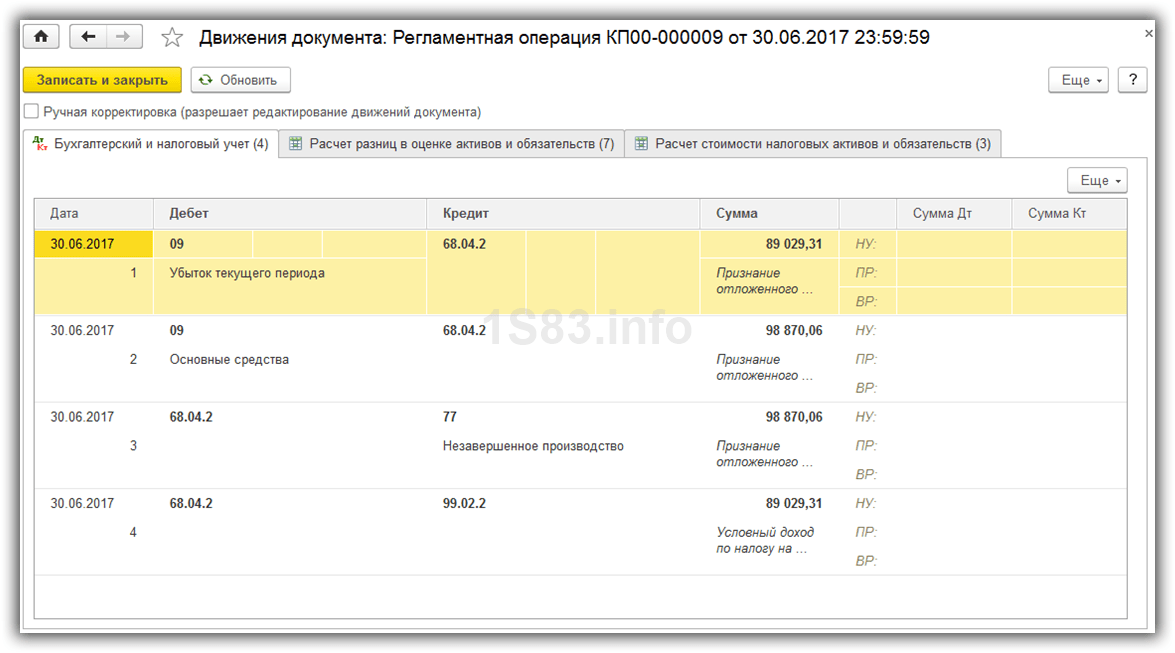

Особенности механизма «Закрытие месяца» в части корректировки стоимости списания номенклатуры в решении «1С:Предприятие. Общепит ред. 3»

24 июня 2016, с 10:30 до 12:00

Бесплатно

Уважаемые дамы и господа!

Приглашаем вас принять участие в бесплатном вебинаре:

Особенности механизма «Закрытие месяца» в части корректировки стоимости списания номенклатуры в решении «1С:Предприятие. Общепит ред. 3»

В рамках данного технического вебинара мы в деталях рассмотрим процесс первоначального формирования себестоимости продуктов, товаров и блюд, а также математику ее последующей корректировки в регламентом механизме «Закрытие месяца» решения «1С:Предприятие. Общепит ред. 3».

Общепит ред. 3».

Даты проведения:

Время проведения: 10:30–12:00 по московскому времени.

Место проведения: Вебинар — это аналог семинара, но через Интернет. Вы подключаете через Интернет на Вашем компьютере трансляцию мероприятия и сможете участвовать в Интернет-семинаре (вебинаре) непосредственно со своего рабочего места.

Вебинар будет полезен сотрудникам компаний-партнеров, занимающихся автоматизацией и сопровождением предприятий питания, а также конечным пользователям данного решения.

Докладчик

Черанев Андрей — руководитель разработки и методолог по учетным решениям направления HoReCa, компания «1С-Рарус», г. Москва.

Программа вебинара

- Общая методология расчета и корректировки себестоимости продуктов и блюд в решении.

- Влияние вариантов учетной политики на методологию.

- Первоначальное формирование себестоимости для товаров\ингредиентов и материалов.

- Первоначальное формирование себестоимости для блюд\полуфабрикатов на счетах БУ и в производственном регистре.

- Механизм корректировки в «Закрытии месяца» — порядок расчета и математика:

- для товаров\ингредиентов и материалов;

- для блюд и полуфабрикатов.

- Ответы на вопросы.

Дополнительную информацию о мероприятии можно узнать у Павлова Алексея:

- тел.: +7 (495) 223-04-04;

- эл. почта: [email protected].

Скачать инструкцию по участию в вебинарах

По техническим вопросам, связанным с подключением и проведением вебинара, просьба обращаться на электронный адрес: [email protected]

_____

С наилучшими пожеланиями,

команда «1С-Рарус»

Заинтересованы в сотрудничестве?

Нужна консультация?

Свяжитесь с нами!

Заказать обратный звонок

1c@rarus. ru

ru

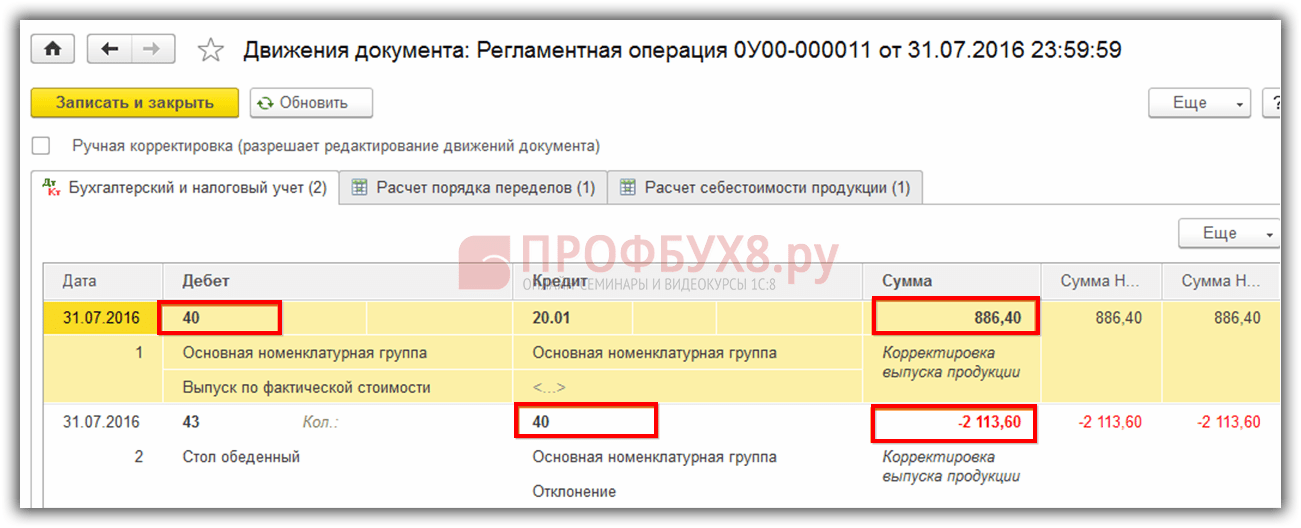

Корректировка фактической стоимости номенклатуры. 1C: Бухгалтерия 8.0. Практический самоучитель

Корректировка фактической стоимости номенклатуры. 1C: Бухгалтерия 8.0. Практический самоучительВикиЧтение

1C: Бухгалтерия 8.0. Практический самоучитель

Фадеева Елена Анатольевна

Содержание

Корректировка фактической стоимости номенклатуры

Такая регламентная операция нужна для организаций, использующих для списания материальных ценностей метод «По средней». В данном случае в течение отчетного периода сумма списания материальных ценностей рассчитывается по средней скользящей. После проведения этой регламентной операции будут сделаны корректирующие проводки, и сумма списания материальных ценностей будет рассчитана по средней взвешенной.

Данный текст является ознакомительным фрагментом.

99. Учет выпуска продукции по фактической себестоимости

99. Учет выпуска продукции по фактической себестоимости Учет наличия и движения готовой продукции осуществляют на активном счете 43 «Готовая продукция». Этот счет используется организациями отраслей материального производства. Готовые изделия, приобретенные для

Корректировка первоначального плана

Корректировка первоначального плана Я несколько изменил план накопления миллиона для моей дочери. Причина такого изменения – упрощение процесса инвестирования.А. Без какого-либо влияния на свой бюджет я могу инвестировать б?льшую сумму, чем 30 долларов в месяц, поэтому я

3.4. Корректировка в бухгалтерском учете

3. 4. Корректировка в бухгалтерском учете

Нормативные документы по бухгалтерскому учету практически не регламентируют правила внесения изменений в бухгалтерский учет и отчетность.Изменения в учет могут вноситься не только с целью исправления допущенных ошибок, но и с

4. Корректировка в бухгалтерском учете

Нормативные документы по бухгалтерскому учету практически не регламентируют правила внесения изменений в бухгалтерский учет и отчетность.Изменения в учет могут вноситься не только с целью исправления допущенных ошибок, но и с

Способ расчета стоимости товаров (кроме товаров, учитываемых по продажной стоимости) при продаже (отпуске)

Способ расчета стоимости товаров (кроме товаров, учитываемых по продажной стоимости) при продаже (отпуске) Товары оцениваются аналогично МПЗ, методы оценки которых рассмотрены в подразделе «Порядок списания стоимости материально-производственных запасов».При

4.2. Формирование структуры номенклатуры реализуемой продукции

4.2. Формирование структуры номенклатуры реализуемой продукции Перед началом работы в программе (началом оформления хозяйственных операций) пользователь может облегчить работу сотрудников компании и сформировать структуру товарно-материальных ценностей, реализуемых

7.

3. Просмотр и корректировка документа

3. Просмотр и корректировка документа7.3. Просмотр и корректировка документа Для корректировки документа следует сначала открыть журнал документов, в котором отображаются документы нужного вида. Средствами поиска можно отыскать документ, который следует откорректировать.Работая в журнале документов,

75. Учет готовой продукции по фактической себестоимости

75. Учет готовой продукции по фактической себестоимости Учет наличия и движения готовой продукции осуществляют на активном счете 43 «Готовая продукция». Этот счет используется организациями отраслей материального производства. Готовые изделия, приобретенные для

УРОК 25. Справочник номенклатуры

УРОК 25. Справочник номенклатуры

В справочнике номенклатуры осуществляется ввод, редактирование и хранение информации обо всех товарно-материальных ценностях, а также работах и услугах, которые используются на предприятии. Без этого справочника обойтись невозможно: все

Без этого справочника обойтись невозможно: все

ФИНАНСОВАЯ ОТЧЕТНОСТЬ, ПОДГОТОВЛЕННАЯ НА ОСНОВЕ ФАКТИЧЕСКОЙ СТОИМОСТИ

ФИНАНСОВАЯ ОТЧЕТНОСТЬ, ПОДГОТОВЛЕННАЯ НА ОСНОВЕ ФАКТИЧЕСКОЙ СТОИМОСТИ При пересчете финансовой отчетности, подготовленной на основе фактической стоимости приобретения, существуют следующие правила :1) сопоставимые позиции пересчитываются в единицах измерения,

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости)

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости) Богатство обществ, в которых господствует капиталистический способ производства, выступает как «огромное скопление товаров»,[130] а отдельный товар – как элементарная

Корректировка миссии

Корректировка миссии Еще одна проблема, возникающая в связи с формулировкой миссии, состоит в том, что, хотя эта цель должна быть достаточно устойчивой, чтобы обеспечить стабильное развитие, она также должна со временем подвергаться корректировке в ответ на изменения в

7.

2. Корректировка плановых показателей

2. Корректировка плановых показателей7.2. Корректировка плановых показателей Постановка плановых показателей в отношении развития продаж, дистрибуции, лояльности, доходности и оборачиваемости – дело очень неблагодарное. Как правило, всегда хочется получить больше, чем получаем на самом деле. Однако

Оценка разности стоимости компании и рыночной стоимости всех ее активов

Оценка разности стоимости компании и рыночной стоимости всех ее активов Условно этот метод можно разделить на два этапа. Сначала рассчитывается рыночная стоимость всех активов компании исходя из принципа максимально эффективного их использования. Другими словами,

Корректировка размера сделки

Корректировка размера сделки

Бывают ситуации, когда тренда на рынке нет на протяжении нескольких месяцев. В эти периоды можно потерять существенную долю торгового счета.При закрытии больших прибыльных сделок, возможно, кто-то захочет изменить размер капитала,

В эти периоды можно потерять существенную долю торгового счета.При закрытии больших прибыльных сделок, возможно, кто-то захочет изменить размер капитала,

Корректировка в середине пути

Корректировка в середине пути Что Вы представляете себе, когда думаете о старых людях? Вы представляете себе людей, которые отчасти беспомощны и которые живут на весьма ограниченные средства? Таковы, действительно, преобладающие условия жизни тех людей, которые входят в

Детали проекта — корректировка затрат — Business Central

- Статья

- 8 минут на чтение

Основной целью корректировки затрат является передача изменений затрат от источников затрат к получателям затрат в соответствии с методом калькуляции элемента для обеспечения правильной оценки запасов.

Товар может быть выставлен в счет продажи до того, как он выставлен в счет покупки, так что зарегистрированная инвентарная стоимость продажи не соответствует фактической стоимости покупки. Корректировка затрат обновляет себестоимость проданных товаров (COGS) для записей прошлых продаж, чтобы убедиться, что они соответствуют затратам входящих транзакций, к которым они применяются. Дополнительные сведения см. в разделе Сведения о конструкции: применение элемента.

Ниже приведены второстепенные цели или функции корректировки затрат:

Стоимость запасов должна быть скорректирована до того, как соответствующие записи стоимости могут быть согласованы с главной бухгалтерской книгой. Дополнительные сведения см. в разделе Сведения о проектировании: согласование с Главной книгой.

Обнаружение корректировки

Задача определения необходимости корректировки стоимости в основном выполняется подпрограммой Jnl.-Post Line, в то время как задача расчета и создания записей корректировки стоимости выполняется процедурой Adjust Cost — Item Entry . пакетная работа.

пакетная работа.

Чтобы иметь возможность переадресовать затраты, механизм обнаружения определяет, какие источники изменились в затратах и в какое место назначения эти затраты должны быть перенаправлены. В Business Central существуют следующие три функции обнаружения:

- Запись заявки на предмет

- Точка входа для корректировки средней стоимости

- Уровень заказа

Ввод приложения для номенклатуры

Эта функция обнаружения используется для номенклатур, использующих методы калькуляции ФИФО, ЛИФО, стандартные и специальные методы калькуляции, а также для фиксированных сценариев применения. Функция работает следующим образом:

- Корректировка затрат обнаруживается путем пометки исходных записей книги товаров как Применить запись к корректировке всякий раз, когда проводится запись книги товаров или запись стоимости.

- Стоимость пересылается в соответствии с цепочками затрат, которые записаны в таблице Запись приложения .

Точка входа корректировки средней стоимости

Эта функция обнаружения используется для элементов, которые используют метод средней стоимости. Функция работает следующим образом:

- Корректировка затрат обнаруживается путем пометки записи в Avg. Корректировка стоимости Таблица Entry Point всякий раз, когда публикуется запись значения.

- Стоимость пересылается путем применения затрат к операциям стоимости с более поздней датой оценки.

Уровень заказа

Эта функция обнаружения используется в сценариях преобразования, производства и сборки. Функция работает следующим образом:

- Корректировка затрат определяется путем пометки заказа всякий раз, когда материал/ресурс регистрируется как потребленный/использованный.

- Стоимость переадресуется путем применения затрат из материала/ресурса к выходным записям, связанным с тем же заказом.

Функция «Уровень заказа» используется для обнаружения корректировок в проводке сборки. На следующем рисунке показана структура ввода корректировки:

На следующем рисунке показана структура ввода корректировки:

Дополнительные сведения см. в разделе Сведения о конструкции: учет заказа на сборку.

Корректировка стоимости вручную или автоматическая

Корректировка стоимости может быть выполнена двумя способами:

- Вручную, запустив пакетное задание Корректировка стоимости — элементы . Это пакетное задание можно запустить для всех элементов или только для определенных элементов или категорий элементов. Это пакетное задание выполняет корректировку стоимости товаров в запасах, для которых была выполнена входящая транзакция, например покупка. Для номенклатур, использующих метод средней себестоимости, пакетное задание также выполняет корректировку, если создаются какие-либо исходящие проводки.

- Автоматически путем корректировки затрат каждый раз при учете проводки по запасам и при завершении производственного заказа. Корректировка затрат выполняется только для определенного товара или товаров, затронутых проводкой.

Это настраивается при установке флажка Автоматическая корректировка затрат на странице Настройка запасов .

Это настраивается при установке флажка Автоматическая корректировка затрат на странице Настройка запасов .

Рекомендуется автоматически запускать корректировку затрат при проводке, поскольку затраты на единицу продукции обновляются чаще и, следовательно, являются более точными. Недостатком является то, что на производительность базы данных может повлиять слишком частое выполнение корректировки стоимости.

Так как важно поддерживать стоимость единицы товара в актуальном состоянии, рекомендуется запускать пакетное задание Коррекция стоимости — записи товаров как можно чаще в нерабочее время. В качестве альтернативы используйте автоматическую корректировку затрат. Это гарантирует, что стоимость единицы товара обновляется ежедневно.

Независимо от того, запускаете ли вы корректировку стоимости вручную или автоматически, процесс корректировки и его последствия одинаковы. Business Central вычисляет стоимость входящей транзакции и перенаправляет эту стоимость на любые исходящие транзакции, такие как продажи или потребление, которые были применены к входящей транзакции. Корректировка стоимости создает записи значений, которые содержат суммы корректировки и суммы, компенсирующие округление.

Корректировка стоимости создает записи значений, которые содержат суммы корректировки и суммы, компенсирующие округление.

Новые записи значений корректировки и округления имеют дату проводки соответствующего счета-фактуры. Исключениями являются случаи, когда записи стоимости попадают в закрытый отчетный период или период инвентаризации, или если дата проводки предшествует дате в поле Разрешить проводку с на странице Настройка Главной книги . В этом случае пакетное задание назначает дату проводки в качестве первой даты следующего открытого периода.

Корректировка стоимости — пакетное задание записей позиций

При запуске Корректировка стоимости — записи элементов пакетное задание, у вас есть возможность запускать пакетное задание для всех элементов или только для определенных элементов или категорий.

Примечание

Мы рекомендуем всегда запускать пакетное задание для всех элементов и использовать параметр фильтрации только для сокращения времени выполнения пакетного задания или для фиксирования стоимости определенного элемента.

Пример

В следующем примере показано, учитываете ли вы приобретенный товар как полученный и выставленный счет на 01-01-20. Позже вы учитываете проданный товар как отгруженный и выставленный по счету 15.01.20. Затем вы запускаете Корректировка затрат — Записи номенклатур и Проводка стоимости запасов в групповых заданиях ГК. Создаются следующие записи.

Записи значений (1)

| Дата публикации | Тип записи книги товаров | Сумма затрат (фактическая) | Стоимость проведена в ГК | Отфактурированное количество | Запись № |

|---|---|---|---|---|---|

| 01-01-20 | Покупка | 10.00 | 10.00 | 1 | 1 |

| 15-01-20 | Продажа | -10.00 | -10.00 | -1 | 2 |

Связи Записи в Главной Книге – Таблица отношений Книги Товаров (1)

| Запись Главной Книги № | Значение Ввод № | Главная регистрационный номер |

|---|---|---|

| 1 | 1 | 1 |

| 2 | 1 | 1 |

| 3 | 2 | 1 |

| 4 | 2 | 1 |

Записи Главной книги (1)

| Дата проводки | Основной счет | Номер учетной записи (демонстрация на английском языке) | Сумма | Запись № |

|---|---|---|---|---|

| 01-01-20 | [Счет запасов] | 2130 | 10. 00 00 | 1 |

| 01-01-20 | [Счет учета прямых затрат] | 7291 | -10.00 | 2 |

| 15-01-20 | [Счет запасов] | 2130 | -10.00 | 3 |

| 15-01-20 | [Счет COGS] | 7290 | 10.00 | 4 |

Позже вы разносите связанную стоимость позиции покупки на 2,00 LCY, на которую выставлен счет 02-10-20. Вы запускаете Adjust Cost — Item Entry , а затем запустите пакетное задание Проводка затрат по запасам в ГК . Пакетное задание корректировки затрат соответственно корректирует стоимость продажи на -2,00 LCY, а пакетное задание Проводка инвентаризационной стоимости в основную книгу отправляет новые записи стоимости в главную книгу. Результат следующий.

Записи значений (2)

| Дата публикации | Тип записи книги товаров | Сумма затрат (фактическая) | Стоимость проведена в ГК | Количество в счете | Регулировка | Запись № |

|---|---|---|---|---|---|---|

| 02-10-20 | Покупка | 2,00 | 2,00 | 0 | № | 3 |

| 15-01-20 | Продажа | -2,00 | -2,00 | 0 | Да | 4 |

Связи Записи в Главной Книге – Таблица взаимосвязей Книги Товаров (2)

| Запись Главной Книги № | Значение Ввод № | Главная регистрационный номер |

|---|---|---|

| 5 | 3 | 2 |

| 6 | 3 | 2 |

| 7 | 4 | 2 |

| 8 | 4 | 2 |

Записи Главной книги (2)

| Дата проводки | Основной счет | Номер учетной записи (демонстрация на английском языке) | Сумма | Запись № |

|---|---|---|---|---|

| 02-10-20 | [Счет запасов] | 2130 | 2,00 | 5 |

| 02-10-20 | [Счет учета прямых затрат] | 7291 | -2,00 | 6 |

| 15-01-20 | [Счет запасов] | 2130 | -2,00 | 7 |

| 15-01-20 | [Счет COGS] | 7290 | 2,00 | 8 |

Автоматическая корректировка затрат

Чтобы настроить автоматическую корректировку затрат при учете проводки запасов, используйте поле Автоматическая корректировка затрат на странице Настройка запасов . Это поле позволяет выбрать, насколько далеко от текущей рабочей даты должна выполняться автоматическая корректировка затрат. Существуют следующие варианты.

Это поле позволяет выбрать, насколько далеко от текущей рабочей даты должна выполняться автоматическая корректировка затрат. Существуют следующие варианты.

| Вариант | Описание |

|---|---|

| Никогда | Стоимость не корректируется при публикации. |

| День | Затраты корректируются, если проводка происходит в течение одного дня с даты работы. |

| Неделя | Затраты корректируются, если проводка происходит в течение одной недели с даты работы. |

| Месяц | Затраты корректируются, если проводка происходит в течение одного месяца с даты работы. |

| Квартал | Затраты корректируются, если проводка происходит в течение одного квартала с даты работы. |

| Год | Затраты корректируются, если проводка происходит в течение одного года с даты работы. |

| Всегда | Затраты всегда корректируются при публикации независимо от даты публикации. |

Выбор, который вы делаете в поле Автоматическая корректировка затрат , важен для производительности и точности ваших затрат. Более короткие периоды времени, такие как День или Неделя меньше влияют на производительность системы, поскольку они обеспечивают более строгое требование, согласно которому можно автоматически корректировать только затраты, учтенные за последний день или неделю. Это означает, что автоматическая корректировка затрат выполняется не так часто и поэтому меньше влияет на производительность системы. Однако это также означает, что стоимость единицы продукции может быть менее точной.

Пример

В следующем примере показан сценарий автоматической корректировки затрат:

- 10 января вы проводите приобретенный товар как полученный и выставленный по счету.

- 15 января вы разносите заказ на продажу товара как отгруженного и выставленного по счету.

- 5 февраля вы получаете счет на оплату фрахта первоначальной покупки.

Вы разносите эту стоимость перевозки, применяя ее к исходному счету покупки, что увеличивает стоимость исходной покупки.

Вы разносите эту стоимость перевозки, применяя ее к исходному счету покупки, что увеличивает стоимость исходной покупки.

Если вы настроили автоматическую корректировку стоимости для применения к проводкам, которые происходят в течение месяца или квартала с текущей рабочей даты, то запускается автоматическая корректировка стоимости и перенаправляет стоимость покупки на продажу.

Если вы настроили автоматическую корректировку стоимости для применения к публикациям, которые происходят в течение дня или недели с текущей рабочей даты, то автоматическая корректировка стоимости не выполняется, и стоимость покупки не перенаправляется на продажу пока вы не запустите пакетное задание Adjust Cost — Item Entries .

См. также

Корректировка стоимости номенклатуры

Детали дизайна: калькуляция запасов

Детали дизайна: сверка с Главной книгой

Детали дизайна: Проводка запасов

Сведения о конструкции: Вариант

Сведения о конструкции: Учет заказа на сборку

Сведения о конструкции: Учет заказа на производство хотите узнать больше о том, как люди используют пользовательский набор инструментов справки Microsoft. Пройдите опрос (на английском языке) и помогите нам понять: https://forms.office.com/r/A4cUJgjkD1.

Пройдите опрос (на английском языке) и помогите нам понять: https://forms.office.com/r/A4cUJgjkD1.

Определение, формула и порядок расчета

Что такое скорректированная EBITDA?

Скорректированный показатель EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) – это показатель, рассчитанный для компании, который берет свою прибыль и добавляет процентные расходы, налоги и амортизационные отчисления, а также другие корректировки показателя.

Стандартизация EBITDA путем устранения аномалий означает, что полученная скорректированная или нормализованная EBITDA более точно и легко сопоставима с EBITDA других компаний и с EBITDA отрасли компании в целом.

Ключевые выводы

- Скорректированное измерение EBITDA исключает единовременные, нерегулярные и разовые статьи, которые могут искажать EBITDA.

- Скорректированный показатель EBITDA предоставляет аналитикам по оценке нормализованную метрику, чтобы сделать сравнения различных компаний в одной отрасли более информативными.

- Публичные компании указывают стандартную EBITDA в финансовой отчетности, поскольку скорректированная EBITDA не требуется в финансовой отчетности GAAP.

Формула скорректированной EBITDA равна

Н я + я Т + Д А знак равно Е Б я Т Д А Е Б я Т Д А + / − А знак равно Скорректировано Е Б я Т Д А куда: Н я знак равно Чистая прибыль я Т знак равно Проценты и налоги Д А знак равно Амортизация \begin{выровнено} ∋+IT+DA=EBITDA\\ &EBITDA +\!\!/\!\!-A = \text{Скорректированный}EBITDA\\ &\textbf{где:}\\ ∋\ =\ \ text{Чистый доход}\\ &IT\ =\ \text{Проценты\& налоги}\\ &DA\ =\ \text{Износ \& амортизация}\\ &A\ =\ \text{Корректировки} \end{aligned} NI+IT+DA=EBITDAEBITDA+/−A=Скорректированная EBITDA, где:NI = Чистый доходIT = Проценты и налогиDA = Износ и амортизация

Как рассчитать скорректированную EBITDA

Начните с расчета прибыли до вычета доходов, налогов, износа и амортизации, то есть EBITDA, которая начинается с чистой прибыли компании. К этой цифре добавьте процентные расходы, налоги на прибыль и все неденежные расходы, включая износ и амортизацию.

К этой цифре добавьте процентные расходы, налоги на прибыль и все неденежные расходы, включая износ и амортизацию.

Затем либо прибавьте нестандартные расходы, такие как чрезмерная компенсация собственнику, либо вычтите любые дополнительные типичные расходы, которые присутствовали бы в компаниях-аналогах, но могут отсутствовать в анализируемой компании. Это может включать в себя заработную плату для необходимого количества персонала в компании, которая недоукомплектована, например.

О чем вам говорит скорректированная EBITDA?

Скорректированный показатель EBITDA используется для оценки и сравнения связанных компаний для анализа стоимости и для других целей. Скорректированная EBITDA отличается от стандартной меры EBITDA тем, что скорректированная EBITDA компании используется для нормализации ее доходов и расходов, поскольку разные компании могут иметь несколько типов статей расходов, которые являются уникальными для них. Скорректированная EBITDA, в отличие от нескорректированной версии, будет пытаться нормализовать доход, стандартизировать денежные потоки и устранить аномалии или особенности (такие как избыточные активы, бонусы, выплачиваемые владельцам, арендная плата выше или ниже справедливой рыночной стоимости и т. д.) что упрощает сравнение нескольких бизнес-единиц или компаний в данной отрасли.

д.) что упрощает сравнение нескольких бизнес-единиц или компаний в данной отрасли.

Для небольших фирм личные расходы владельцев часто связаны с бизнесом и должны быть скорректированы. Поправка на разумную компенсацию владельцам определяется Постановлением Министерства финансов 1.162-7(b)(3) как «сумма, которая обычно выплачивается за аналогичные услуги аналогичными организациями в аналогичных обстоятельствах».

В других случаях необходимо добавить разовые расходы, такие как судебные издержки, расходы на недвижимость, такие как ремонт или техническое обслуживание, или страховые претензии. Единовременные доходы и расходы, такие как единовременные начальные затраты, которые обычно снижают EBITDA, также должны быть добавлены обратно при расчете скорректированного EBITDA.

Скорректированный показатель EBITDA не следует использовать изолированно, он имеет больше смысла как часть набора аналитических инструментов, используемых для оценки компании или компаний. Коэффициенты, основанные на скорректированной EBITDA, также можно использовать для сравнения компаний разного размера и в разных отраслях, например, отношение стоимости предприятия к скорректированной EBITDA.

Пример использования скорректированного показателя EBITDA

Скорректированный показатель EBITDA наиболее полезен при определении стоимости компании для таких сделок, как слияния, поглощения или привлечение капитала. Например, если компания оценивается с использованием коэффициента EBITDA, стоимость может значительно измениться после надбавок.

Предположим, компания оценивается по сделке продажи, используя коэффициент EBITDA, равный 6x, для получения оценки цены покупки. Если у компании есть только 1 миллион единовременных или необычных расходов, которые нужно добавить в качестве корректировки EBITDA, это добавит 6 миллионов долларов (1 миллион долларов, умноженный на 6-кратный множитель) к ее покупной цене. По этой причине корректировки EBITDA подвергаются тщательному анализу со стороны фондовых аналитиков и инвестиционных банкиров во время таких операций.

Корректировки, вносимые в EBITDA компании, могут сильно различаться от одной компании к другой, но цель одна и та же. Корректировка показателя EBITDA направлена на «нормализацию» цифры, чтобы она была несколько общей, то есть содержала практически те же статьи расходов, что и любая другая аналогичная компания в своей отрасли.

Корректировка показателя EBITDA направлена на «нормализацию» цифры, чтобы она была несколько общей, то есть содержала практически те же статьи расходов, что и любая другая аналогичная компания в своей отрасли.

Основная часть корректировок часто представляет собой различные виды расходов, которые добавляются обратно к EBITDA. Полученный в результате скорректированный показатель EBITDA часто отражает более высокий уровень прибыли из-за снижения расходов.

Корректировка EBITDA

Общие корректировки EBITDA включают:

- Нереализованные прибыли или убытки

- Неденежные расходы (износ, амортизация)

- Судебные расходы

- Вознаграждение собственника выше среднего по рынку (в частных фирмах)

- Прибыли или убытки от курсовых разниц

- Обесценение деловой репутации

- Внереализационный доход

- Вознаграждение, основанное на акциях

Этот показатель обычно рассчитывается на ежегодной основе для оценочного анализа, но многие компании будут рассматривать скорректированную EBITDA ежеквартально или даже ежемесячно, хотя это может быть только для внутреннего использования.