Доходы при УСН кассовый метод \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Доходы при УСН кассовый метод

Подборка наиболее важных документов по запросу Доходы при УСН кассовый метод (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- УСН:

- 18210501011010000110

- 18210501011011000110

- 18210501011012100110

- 18210501021011000110

- 18210501021012100110

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2022 год: Статья 346.15 «Порядок определения доходов» главы 26.2 «Упрощенная система налогообложения» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Как указал суд, признавая позицию ИФНС необоснованной, объектом налогообложения по УСН является не реализация товаров, а получение дохода. Поскольку при взимании УСН применяется кассовый метод признания дохода (п. 1 ст. 346.17 НК РФ), имеет значение не только факт реализации предмета залога и получения налогоплательщиком прав (требований) от банка к заемщику, но и факт погашения задолженности перед налогоплательщиком заемщиком или поручителями.

Поскольку при взимании УСН применяется кассовый метод признания дохода (п. 1 ст. 346.17 НК РФ), имеет значение не только факт реализации предмета залога и получения налогоплательщиком прав (требований) от банка к заемщику, но и факт погашения задолженности перед налогоплательщиком заемщиком или поручителями.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2022 год: Статья 346.15 «Порядок определения доходов» главы 26.2 «Упрощенная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган выявил расхождение между суммой доходов, отраженных налогоплательщиком в декларации, и суммой поступлений на расчетный счет и доначислил единый налог. Налогоплательщик оспорил доначисление, ссылаясь на то, что не все поступления на расчетный счет являются доходами для целей применения УСН. Суд признал доначисление правомерным, руководствуясь ст. ст. 86, 88, 346.14, 346.17 НК РФ. Суд указал, что налогоплательщик самостоятельно выбрал применение УСН с объектом налогообложения «доходы», которые определяются по кассовому методу. Налогоплательщик не представил каких-либо пояснений в ответ на требование налогового органа о представлении пояснений о выявленных расхождениях, также налогоплательщик не представил каких-либо доказательств того, что поступившие на его счет денежные средства не подлежат налогообложению по УСН. Суд отклонил довод налогоплательщика о необходимости учета расходов при определении налоговых обязательств, поскольку налогоплательщики, которые выбрали в соответствии со ст. 346.14 НК РФ в качестве объекта налогообложения «доходы», не вправе уменьшать полученные доходы на какие-либо расходы, за исключением сумм, указанных в п. 3.1 ст. 346.21 НК РФ, факт исчисления и уплаты которых не установлен.

ст. 86, 88, 346.14, 346.17 НК РФ. Суд указал, что налогоплательщик самостоятельно выбрал применение УСН с объектом налогообложения «доходы», которые определяются по кассовому методу. Налогоплательщик не представил каких-либо пояснений в ответ на требование налогового органа о представлении пояснений о выявленных расхождениях, также налогоплательщик не представил каких-либо доказательств того, что поступившие на его счет денежные средства не подлежат налогообложению по УСН. Суд отклонил довод налогоплательщика о необходимости учета расходов при определении налоговых обязательств, поскольку налогоплательщики, которые выбрали в соответствии со ст. 346.14 НК РФ в качестве объекта налогообложения «доходы», не вправе уменьшать полученные доходы на какие-либо расходы, за исключением сумм, указанных в п. 3.1 ст. 346.21 НК РФ, факт исчисления и уплаты которых не установлен.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Как учесть доходы на УСН

(КонсультантПлюс, 2022)При УСН доходы учитывайте кассовым методом, то есть на дату поступления денег на ваш счет в банке, в кассу, получения вами имущества или имущественных прав или прекращения обязательства иным способом (п. 1 ст. 346.17 НК РФ). Например, доход нужно признать на день, когда:

1 ст. 346.17 НК РФ). Например, доход нужно признать на день, когда:

Специфика ведения книги учета доходов и расходов для разных налоговых режимов

Как известно, индивидуальные предприниматели не ведут бухгалтерию, а вот налоговый учет они вести обязаны. Основным документом для этого является Книга учета доходов и расходов (КУДиР) — именно в ней формируется база для исчисления налога. Форма этой книги и порядок заполнения различаются в зависимости от того, какой налоговый режим применяет ИП. Расскажем об особенностях ведения КУДиР для разных налоговых режимов.

Все ИП обязаны вести КУДиР за небольшим исключением.

Исключение составляют ИП, применяющие ЕНВД. Они могут не заполнять Книгу при условии, что работают только на ЕНВД. Однако при совмещении ЕНВД с другими налоговыми режимами ИП обязан обеспечить раздельный учет имущества и операций, то есть заполнять КУДиР по каждому налоговому режиму. Книга учета доходов и расходов для ИП является налоговым регистром, формирующим базу для расчета налогов в связи с применением спецрежимов.

Книга учета доходов и расходов для ИП является налоговым регистром, формирующим базу для расчета налогов в связи с применением спецрежимов.

Министерство финансов РФ совместно с налоговой службой разработали 4 формы КУДиР:

- для ИП на ОСНО;

- для ИП на УСН;

- для ИП на ПСН;

- для ИП на ЕСХН.

Общие требования к КУДиР для всех налоговых режимов

- Каждый год открывается новый документ.

- По окончании года распечатывается, прошивается, страницы нумеруются, общее количество страниц удостоверяется подписью ИП.

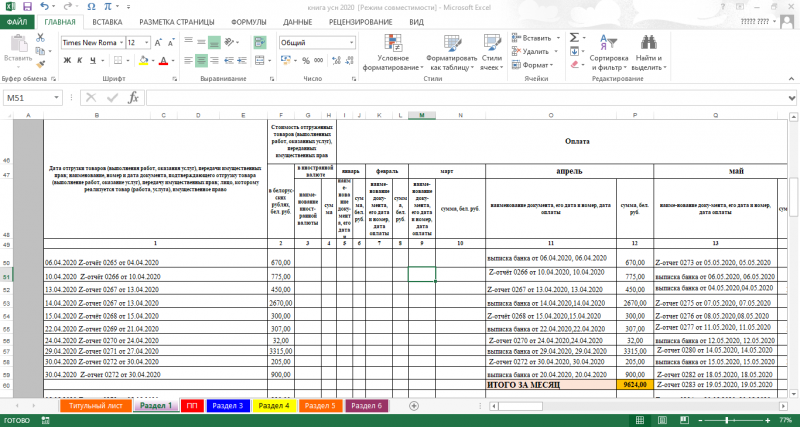

- Все сведения записываются в хронологическом порядке на основании первичных документов и только после их оплаты (кассовый метод).

- Для операций с расчетами через кассовый аппарат допускается заполнение Книги в конце рабочего дня по Z-отчету.

- КУДиР и первичные документы, на основании которых сделаны записи, должны храниться 4 года.

- Если деятельность не ведется, распечатывается и прошивается «нулевая» КУДиР.

КУДиР для ИП на ОСНО

Порядок заполнения Книги для ИП на ОСНО утвержден совместным Приказом Минфина № 86н и МНС России № БГ-3-04/430 от 13.08.02.

Книга доходов и расходов для ИП на ОСНО состоит из листка со сведениями об ИП, листка с содержанием и 6 разделами:

- Учет доходов и расходов.

- Расчет амортизации основных средств.

- Расчет амортизации по МБП, не списанным на 01.01.2002.

- Расчет амортизации НМА.

- Расчет начисленной и выплаченной оплаты труда.

- Определение налогооблагаемой базы.

Для каждого из них разработано несколько таблиц, заполнять их надо по каждому виду деятельности отдельно.

На листе «Сведения об индивидуальном предпринимателе» указываются регистрационные данные ИП, его банковские счета, номера лицензий, номера кассовых аппаратов, виды предпринимательской деятельности, место осуществления деятельности, телефоны.

В листке «Содержание» перечисляют все заполненные таблицы с указанием номеров страниц.

В 6.1 отражаются сводные данные, на основании которых заполняется декларация.

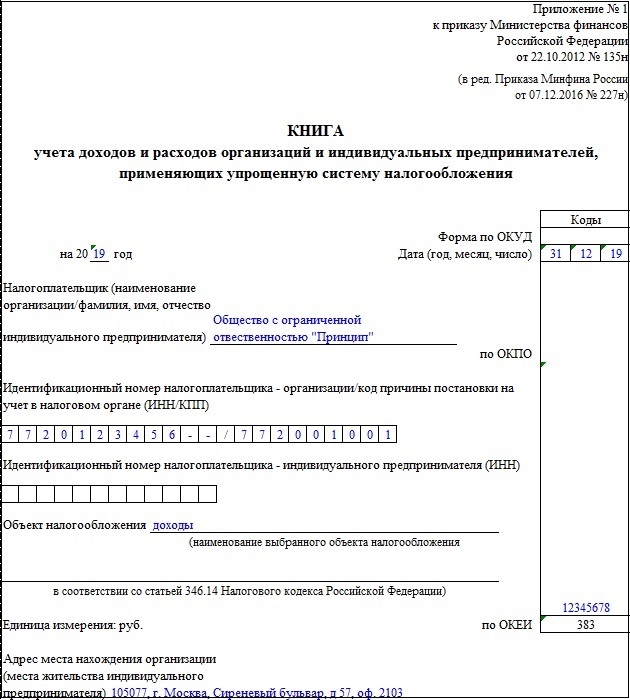

КУДиР для ИП на УСН

Документ для УСН намного проще, и заполняют его не только ИП, но и организации, применяющие упрощенную систему налогообложения.

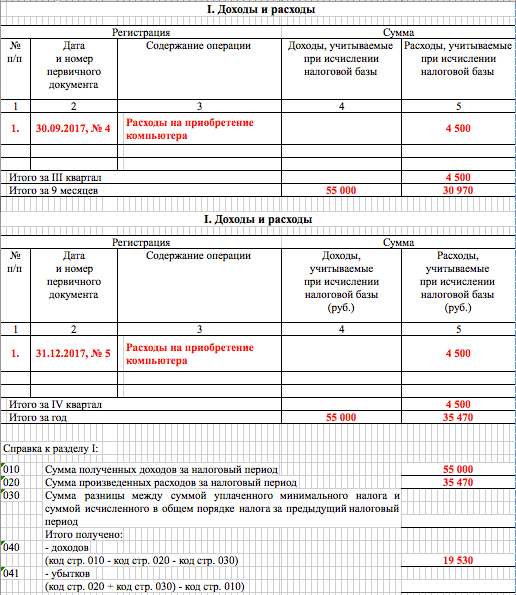

КУДиР при УСН 2019 состоит из титульного листа и 4 разделов:

- Доходы и расходы.

- Учет затрат на приобретение ОС и НМА, учитываемых при определении налоговой базы.

- Расчет суммы убытка, уменьшающей налоговою базу по УСН.

- Расходы, уменьшающие сумму исчисленного УСН.

На титульном листе указывают: наименование ИП, ИНН, объект налогообложения, реквизиты банковского счета, налоговый период, код ОКПО.

В разделе 1 в хронологическом порядке по мере поступления платежей от клиентов записывают суммы доходов. Цифры, отраженные в первом разделе КУДиР, суммируются поквартально нарастающим итогом, на основании полученных данных определяют налогооблагаемую базу для УСН.

Разделы 2 и 3 заполняются только при УСН «доходы минус расходы».

Раздел 4 заполняется только при объекте налогообложения «Доходы», здесь показывают уплаченные страховые взносы и прочее, определяемое п. 3.1 ст. 346.21 НК РФ. Суммы, указанные в разделе 4, уменьшают сумму начисленного УСН в полном объеме у ИП без наемных работников и не более чем на 50 %, если ИП производит выплаты вознаграждений физическим лицам.

Последнюю, 5-ю, графу заполняют только при УСН с объектом налогообложения «доходы минус расходы».

Образец заполнения КУДиР 2019 «доходы минус расходы»:

Книга учета доходов для ИП на ПСН

В Книгу учета доходов на патенте (ПСН) делают записи в день получения оплаты и только по доходам от деятельности на патенте.

Для каждого патента открывают отдельную Книгу на срок действия патента в течение календарного года.

Расходы по деятельности на ПСН в документ не записывают.

КУДиР на 2019 год для ПСН.

КУДиР для ИП на ЕСХН

Состоит из титульного листа и двух разделов.

- В первом записывают поступления и затраты по деятельности на ЕСХН.

- Второй предназначен для учета расходов на основные средства и нематериальные активы, которые включаются каждое полугодие по специальному расчету.

Формы КУДиР

Материал подготовлен в рамках проекта ТПП РФ «Навигатор успеха»

Последнее изменение Вторник, 29 марта 2022

Другие материалы в этой категории: « 24 июля. Лучшая банковская программа для МСП – 2020 Сопровождение ВЭД, логистические услуги от Event360 Group для смоленских компаний »

Упрощенные правила бухгалтерского учета, выпущенные для малых предприятий

Предлагаемые правила (REG-132766-18), выпущенные в четверг, обновляют различные правила налогового учета, чтобы принять упрощенные правила налогового учета для малых предприятий, принятые законом, известным как Закон о сокращении налогов и занятости (TCJA). ), П.Л. 115-97.

Для налоговых периодов, начинающихся в 2019 и 2020 годах, эти правила упрощенного налогового учета применяются к налогоплательщикам со среднегодовым валовым доходом с поправкой на инфляцию в размере 26 миллионов долларов США или менее (известный как тест валового дохода). Налогоплательщикам, отнесенным к категории налоговых убежищ, запрещается использовать упрощенные правила, даже если они соответствуют критерию валовой выручки.

Налогоплательщикам, отнесенным к категории налоговых убежищ, запрещается использовать упрощенные правила, даже если они соответствуют критерию валовой выручки.

Налогоплательщик считается отвечающим критерию валовой выручки и ему разрешено использовать кассовый метод учета, если среднегодовая валовая выручка за трехлетний налоговый период, заканчивающийся непосредственно перед текущим налоговым годом, составляет 25 миллионов долларов США (с поправкой на инфляцию до 26 миллионов долларов на 2019 и 2020 годы) или меньше.

TCJA также освободил налогоплательщиков малого бизнеса от Sec. 263A единых правил капитализации и добавлено исключение из требования использовать метод инвентаризации, если их запасы рассматриваются как неслучайные материалы и запасы или в соответствии с применимой финансовой отчетностью (AFS). Если у них нет AFS, налогоплательщики могут использовать свои бухгалтерские книги и записи. Предлагаемые правила реализуют эти законодательные изменения и содержат разъясняющие указания по определению AFS, а также по видам и суммам затрат, отраженных в AFS, которые могут быть возмещены в соответствии с гл. 471(c) и когда эти расходы могут быть приняты во внимание.

471(c) и когда эти расходы могут быть приняты во внимание.

Один пример уточняющего определения можно найти в Prop. Regs. сек. 1.471-1(b)(4)(i), что объясняет, что инвентаризация рассматривается как гл. 471(c) неслучайные материалы и принадлежности не имеют права на использование Регламентов. сек. 1.263(a)-1(f) de minimis безопасные выборы, потому что выборы охватывают гл. 471 (c) материалов и принадлежностей выходит за рамки предполагаемой области выборов и противоречит гл. 471(c), в котором эти материалы и принадлежности рассматриваются как товарно-материальные запасы.

Рег. сек. 1.471-1(b)(4)(ii) позволяет налогоплательщикам определять сумму их ст. 471(c) материалы и запасы с использованием либо определенного метода идентификации, либо метода «первым пришел, первым ушел» (FIFO), либо метода средней стоимости, при условии, что налогоплательщики используют этот метод последовательно. Налогоплательщикам не разрешается идентифицировать свои запасы с использованием метода «последний пришел – первый ушел» (ЛИФО) или стоимости. 471 (c) материалов и расходных материалов с использованием метода наименьшей стоимости или рыночной стоимости (LCM), поскольку IRS заявляет, что это помешает цели упрощения, требуя сложного учета.

471 (c) материалов и расходных материалов с использованием метода наименьшей стоимости или рыночной стоимости (LCM), поскольку IRS заявляет, что это помешает цели упрощения, требуя сложного учета.

Кроме того, предлагаемые правила содержат рекомендации для малых предприятий с долгосрочными контрактами на строительство и требования для освобождения от метода процента выполнения и единых правил капитализации. Для налогоплательщиков с доходом от долгосрочных контрактов, учитываемым по методу процента выполнения, предоставляются рекомендации по применению ретроспективного метода после отмены корпоративного альтернативного минимального налога и введения в действие налога на размывание базы и противодействия злоупотреблениям (BEAT). .

IRS также запрашивает комментарии о том, как гл. 460 (или другие специальные методы учета) следует применять к договору с доходом, который частично учитывается в соответствии с гл. 460 (или другим специальным методом) и частично в соответствии с гл. 451.

451.

IRS запрашивает комментарии по всем вопросам в течение 45 дней после публикации правил в Федеральном реестре . Как правило, предлагается, чтобы правила вступали в силу в течение налоговых периодов, заканчивающихся после того, как они были приняты в качестве окончательных. Однако для налоговых периодов, начинающихся после 31 декабря 2017 г. и до даты публикации окончательных правил, налогоплательщик может полагаться на эти предлагаемые правила при условии, что налогоплательщик соблюдает все применимые правила, содержащиеся в предлагаемых правилах для каждого положения Кодекса. которую налогоплательщик решил применить.

— Салли П. Шрайбер , JD ( [email protected] ) — старший редактор JofA .

Новые процедуры изменения метода учета, выпущенные для налогоплательщиков малого бизнеса

Редактор: Кевин Андерсон, CPA, J.D. , 16, 2021 и 31 января 2022, соответственно, о процедурах изменения метода учета. Преп. проц. 2022-9изменяет Rev. Proc. 2019-43, процедура исключительного дохода для автоматического изменения метода учета согласия, чтобы позволить налогоплательщикам малого бизнеса получить автоматическое согласие на переход на упрощенные методы учета в соответствии с окончательными положениями в соответствии с пп. 263A, 448, 460 и 471, выпущенные 5 января 2021 г. (TD 9942).

Преп. проц. 2022-9изменяет Rev. Proc. 2019-43, процедура исключительного дохода для автоматического изменения метода учета согласия, чтобы позволить налогоплательщикам малого бизнеса получить автоматическое согласие на переход на упрощенные методы учета в соответствии с окончательными положениями в соответствии с пп. 263A, 448, 460 и 471, выпущенные 5 января 2021 г. (TD 9942).

Вер. проц. 2022-9 изменяет существующие автоматические изменения методов, добавляет несколько новых автоматических изменений и содержит правила перехода, которые обеспечивают большую гибкость для налогоплательщиков при переходе на упрощенные методы или от них. Для налогоплательщиков также предусмотрены процедуры по отмене выборов в синдикаты, проведенных в соответствии с предлагаемыми положениями о налогоплательщиках малого бизнеса, выпущенными в августе 2020 года. Rev. Proc. 2022-14 обновляет список изменений автоматического метода учета и существенно дополняет Rev. Proc. 2019-43, включая пересмотр некоторых пунктов в Rev. Proc. 2022-9.

Proc. 2022-9.

В декабре 2017 года был принят закон, известный как Закон о сокращении налогов и занятости, P.L. 115-97, ввел ряд положений об упрощении налогообложения для правомочных налогоплательщиков малого бизнеса. Эти методы для налогоплательщиков малого бизнеса расширяют использование общего кассового метода учета и освобождают от требования о проведении инвентаризации в соответствии с гл. 471 (а), от капитализации затрат в соответствии с едиными правилами капитализации в соответствии с гл. 263A, от обязательного использования метода процента выполнения для некоторых освобожденных долгосрочных контрактов на строительство в соответствии с гл. 460, или от требования капитализировать затраты в соответствии с гл. 263A для гл. 460 договоров на строительство жилья. Окончательные правила применяются к налоговым периодам, начинающимся 5 января 2021 г. или после этой даты; однако они могут применяться для налогового года, начинающегося после 31 декабря 2017 г. и до 5 января 2021 г. (год досрочного принятия), или, в качестве альтернативы, налогоплательщик может полагаться на предложенные правила для этих налоговых лет.

(год досрочного принятия), или, в качестве альтернативы, налогоплательщик может полагаться на предложенные правила для этих налоговых лет.

Отличительные особенности мелких налогоплательщиков

Как указано в заключительных положениях, налогоплательщики, которые добровольно меняют свои методы учета, отличаются от налогоплательщиков, от которых Кодекс требует изменить свои методы учета, поскольку они либо больше не соответствуют требованиям налогоплательщика малого бизнеса освобождений или ранее были обязаны изменить свои методы учета, но впоследствии переквалифицироваться на освобождение налогоплательщика малого бизнеса. Налогоплательщик является налогоплательщиком малого бизнеса, если он не является налоговым убежищем (как определено в разделах 448 (d) (3) и 461 (i) (3)), который соответствует разделу. 448(c) критерий валовой выручки, в соответствии с которым среднегодовая валовая выручка за три предыдущих налоговых года составляет 25 миллионов долларов или меньше с поправкой на инфляцию. Положения и условия автоматических процедур получения согласия, добавленные или измененные Rev. Proc. 2022-9являются более гибкими и благоприятными для налогоплательщиков, которые в соответствии с Кодексом обязаны изменить свои методы, чем для налогоплательщиков, которые факультативно меняют свои методы учета.

Положения и условия автоматических процедур получения согласия, добавленные или измененные Rev. Proc. 2022-9являются более гибкими и благоприятными для налогоплательщиков, которые в соответствии с Кодексом обязаны изменить свои методы, чем для налогоплательщиков, которые факультативно меняют свои методы учета.

Например, если в течение предыдущих пяти налоговых лет налогоплательщик изменил метод налогоплательщика малого бизнеса на метод налогоплательщика, не являющегося малым бизнесом, в первый налоговый год, когда налогоплательщик не был квалифицирован как налогоплательщик малого бизнеса, Предыдущее изменение не принимается во внимание при определении того, вносил ли налогоплательщик изменение в отношении одного и того же объекта в течение последних пяти лет («требование приемлемости в течение пяти лет» в соответствии с процедурами изменения метода Rev. Proc. 2015-13). Это даст налогоплательщикам малого бизнеса больше возможностей и гибкости для переключения между методами налогоплательщиков, не являющихся малыми предприятиями, и методами налогоплательщиков малого бизнеса по мере изменения их обстоятельств, и они смогут снова использовать методы налогоплательщиков малого бизнеса после того, как они были дисквалифицированы в течение последних пяти лет.![]() Предусмотрены новые правила признания гл. 481 (a) корректировки, оставшиеся от предыдущих изменений метода учета для той же статьи, и правила, разрешающие взаимозачет в соответствии с Разделом 3.04 Rev. Proc. 2018-40 удалены.

Предусмотрены новые правила признания гл. 481 (a) корректировки, оставшиеся от предыдущих изменений метода учета для той же статьи, и правила, разрешающие взаимозачет в соответствии с Разделом 3.04 Rev. Proc. 2018-40 удалены.

Основные моменты автоматических изменений в методах учета налогоплательщиков малого бизнеса

Согласно пересмотренному разделу 15.17 Rev. Proc. В 2022–2014 годах объем перехода от метода общего учета по методу начисления к общему кассовому методу расширяется, чтобы включить изменения либо от общего кассового метода, либо от общего метода начисления к методу использования метода начисления для покупки и продажи запасов и Кассовый метод расчета всех прочих статей доходов и расходов. В соответствии с этим изменением долгосрочные договоры на строительство, на которые распространяется освобождение, могут перейти на кассовый метод, а такие контракты, которые включают продажу запасов, могут быть изменены для использования метода начисления для покупки и продажи таких запасов и кассового метода для расчета всех других статей затрат. доходы и расходы по таким контрактам.

доходы и расходы по таким контрактам.

Раздел 22.18 Rev. Proc. 2022-14 разрешает перейти к методу инвентаризации налогоплательщиков малого бизнеса в соответствии с окончательными правилами или для налоговых лет, начинающихся после 31 декабря 2017 г. и до 5 января 2021 г., к методам в соответствии с разд. 471(c) и предлагаемые правила. Упрощенные процедуры доступны для налогоплательщика, вносящего изменения в соответствии с гл. 471 (c) методы инвентаризации в окончательных правилах в год досрочного принятия налогоплательщиком или в первый налоговый год налогоплательщика, начинающийся 5 января 2021 года или позже, если окончательные правила не приняты досрочно и гл. 481(a) корректировка на изменение равна нулю.

В соответствии с этими процедурами не требуется подачи формы 3115, Заявления об изменении метода учета или отдельного заявления. Обновления, сделанные Rev. Proc. 2022-14 разрешить налогоплательщику, который вносит изменение в метод в соответствии с окончательными положениями, в год досрочного принятия налогоплательщика или в первый год окончательных правил, если налогоплательщик не применяет досрочно, и гл. 481 (a) корректировка равна нулю, чтобы не применять пятилетнее квалификационное требование для последующих изменений метода учета. Это позволит налогоплательщикам, которые в основном соблюдали окончательные правила, автоматически перейти на другой метод, не дожидаясь пяти лет.

481 (a) корректировка равна нулю, чтобы не применять пятилетнее квалификационное требование для последующих изменений метода учета. Это позволит налогоплательщикам, которые в основном соблюдали окончательные правила, автоматически перейти на другой метод, не дожидаясь пяти лет.

Раздел 23.01 Rev. Proc. 2022-14 внесены изменения, чтобы уточнить, что налогоплательщик малого бизнеса может использовать автоматический переход от метода «последний пришел — первый ушел» (LIFO) к методу исключения налогоплательщика малого бизнеса. Налогоплательщик, который перешел с метода инвентаризации в порядке исключения для налогоплательщика малого бизнеса на метод ЛИФО в первый налоговый год, когда он не был квалифицирован как налогоплательщик малого бизнеса, может не учитывать это предыдущее изменение для целей пятилетнего приемлемого требования. Кроме того, пятилетнее квалификационное требование не применяется к году досрочного принятия налогоплательщиком или к первому заключительному году регулирования, если налогоплательщик не применяет досрочно.

В Rev. Proc. добавлено новое изменение метода автоматического учета. 2022-14 в соответствии с разделом 22.19, чтобы разрешить налогоплательщику малого бизнеса вносить изменения в свой раздел. 471(c) метод инвентаризации. Изменения, доступные в соответствии с этим разделом, применяются к налогоплательщику малого бизнеса, который, как правило, переходит от метода непреднамеренных материалов и поставок (NIMS) в соответствии с гл. 471(c) или окончательные правила гл. 471(c) метод NIMS и переход на разрешенные методы, или налогоплательщики, переходящие с применимого метода финансовой отчетности (AFS) или метода, не связанного с AFS, в соответствии с гл. 471(c) или методы AFS или не-AFS окончательных правил и изменение способа учета запасов в AFS или бухгалтерских книгах и записях, в зависимости от обстоятельств, и требуется использовать такой метод учета запасов в AFS. или его книги и записи, в зависимости от обстоятельств, для целей применения гл. 471(c) Метод инвентаризации, доступный для продажи или не предназначенный для продажи. Пятилетнее требование приемлемости применяется к изменениям в соответствии с гл. 471 (c) Метод инвентаризации NIMS, но не применяется к изменениям в соответствии с AFS и не-AFS Sec. 471(c) методы инвентаризации. Изменения в соответствии с AFS и не-AFS Sec. 471(c) методы инвентаризации не защищены от аудита.

Пятилетнее требование приемлемости применяется к изменениям в соответствии с гл. 471 (c) Метод инвентаризации NIMS, но не применяется к изменениям в соответствии с AFS и не-AFS Sec. 471(c) методы инвентаризации. Изменения в соответствии с AFS и не-AFS Sec. 471(c) методы инвентаризации не защищены от аудита.

Основные моменты изменения автоматических методов для методов налогоплательщиков, не относящихся к малому бизнесу

Rev. Proc. 2022-9 содержит второе изменение нового метода учета, связанное с запасами, в Разделе 22.20 Rev. Proc. 2022-14, применимый к отказу от использования метода инвентаризации налогоплательщика малого бизнеса в соответствии с гл. 471(c), или из предлагаемых или окончательных правил, к учету товарно-материальных запасов с использованием метода налогоплательщиков, не относящихся к малому бизнесу. Когда требуется провести инвентаризацию, для покупок и продаж должен использоваться метод начисления; с изменениями в автоматическом изменении общего кассового метода для налогоплательщика малого бизнеса в соответствии с разделом 15. 17 Rev. Proc. 2022–2014 гг., похоже, что налогоплательщик малого бизнеса, использующий общий кассовый метод, который желает добровольно перейти на метод инвентаризации налогоплательщика, не относящегося к малому бизнесу, теперь может автоматически перейти на использование метода начисления для покупок и продаж инвентаря, сохраняя при этом общий кассовый метод. метод. Пятилетнее требование приемлемости не применяется к этому изменению, если изменение внесено в первый налоговый год, когда налогоплательщик не квалифицируется как налогоплательщик малого бизнеса.

17 Rev. Proc. 2022–2014 гг., похоже, что налогоплательщик малого бизнеса, использующий общий кассовый метод, который желает добровольно перейти на метод инвентаризации налогоплательщика, не относящегося к малому бизнесу, теперь может автоматически перейти на использование метода начисления для покупок и продаж инвентаря, сохраняя при этом общий кассовый метод. метод. Пятилетнее требование приемлемости не применяется к этому изменению, если изменение внесено в первый налоговый год, когда налогоплательщик не квалифицируется как налогоплательщик малого бизнеса.

Некоторые другие изменения автоматического метода учета были изменены Rev. Proc. 2022-9. Измененные процедуры согласия для изменения общего метода начисления денежных средств в соответствии с разделом 15.01 Rev. Proc. 2022-14 теперь также применяются к налогоплательщикам, которые должны внести изменения в обязательном порядке гл. 448 год (первый или последующий налоговый год, в котором налогоплательщик подпадает под действие гл. 448) и обязательное для налогоплательщика гл. 447 год для сельскохозяйственных предприятий, обязанных использовать метод начисления в соответствии с гл. 447.

448) и обязательное для налогоплательщика гл. 447 год для сельскохозяйственных предприятий, обязанных использовать метод начисления в соответствии с гл. 447.

Это изменение метода учета изменено, чтобы указать, что для целей изменения налогоплательщик, использующий метод начисления для покупки и продажи запасов и кассовый метод для расчета всех других статей доходов и расходов, считается использующим кассовый метод. метод учета, а не гибридный метод, что позволяет налогоплательщикам, использующим этот метод в качестве налогоплательщика малого бизнеса, использовать это автоматическое изменение для перехода к полному методу учета по методу начисления.

Однако метод, который включает другие статьи метода начисления, помимо покупки и продажи запасов, а также некоторые статьи кассового метода, определяется как гибридный метод учета и конкретно не входит в сферу применения автоматического изменения, которое по-прежнему ограничивает возможность налогоплательщиков, использующих такой метод, автоматически изменять метод для использования метода общего начисления. Налогоплательщик, осуществляющий переход от кассового метода в своей первой или обязательной гл. 448 год или обязательная гл. 447 может не принимать во внимание любое предыдущее изменение общего кассового метода для целей пятилетнего квалификационного требования.

Налогоплательщик, осуществляющий переход от кассового метода в своей первой или обязательной гл. 448 год или обязательная гл. 447 может не принимать во внимание любое предыдущее изменение общего кассового метода для целей пятилетнего квалификационного требования.

Выборы в синдикат

Наконец, Rev. Proc. 2022-9 предусматривает процедуры для налогоплательщиков, чтобы отменить обязательные выборы, сделанные в соответствии с Prop. Regs. сек. 1.448-2(b)(2)(i)(B) использовать отчисления, сделанные в непосредственно предшествующем налоговом году, вместо отчислений за текущий налоговый год, при определении того, относится ли более 35% убытков предприятия к ограниченным партнеры или предприниматели с ограниченной ответственностью для целей определения синдиката, за налоговые годы, начинающиеся 5 января 2021 года или после этой даты, или в год раннего применения. Окончательные правила благоприятно изменили эти выборы, сделав их ежегодными выборами, которые не подлежат отмене в течение года.

Выбор применяется ко всем положениям Кодекса, которые конкретно относятся к гл. 448(a)(3) для определения налогового убежища, такого как исключения для малого бизнеса, включая ограничение вычета процентов по бизнесу. Как поясняется ниже, налогоплательщик, желающий отменить обязательные выборы на год, начинающийся до 5 января 2021 г., должен принять меры (путем проведения ежегодных выборов в соответствии с окончательными положениями или, если он не проводит ежегодные выборы за год он применяет окончательные правила, прикрепляя заявление к декларации или своевременно внося определенные изменения в автоматический метод учета, указанные в Разделе 5.02 (3) (c) Rev. Proc. 2022-9.за год досрочного принятия). В противном случае обязательные выборы автоматически отменяются, начиная с первого налогового года налогоплательщика, начинающегося 5 января 2021 года или позже, и для всех последующих налоговых лет. Предприятие должно будет ежегодно определять, желает ли оно сделать ежегодный выбор для использования ассигнований за предыдущий год, и предпринять соответствующие действия в соответствии с Положениями.