Налоговый и бухгалтерский учёт на УСН «Доходы минус расходы» в 2022 году: ведение

⚡ Все статьи / ⚡ Всё о налогах

Ольга Тырина

Применение УСН не освобождает компании и предпринимателей от налогового учёта. Организации на упрощёнке обязаны вести ещё и бухучёт. ИП ведёт его только по желанию. Рассмотрим особенности налогового и бухгалтерского учёта на УСН «Доходы минус расходы».

Содержание

- Налоговый учёт

- Бухгалтерский учёт

- Как организовать ведение учёта

Налоговый учёт

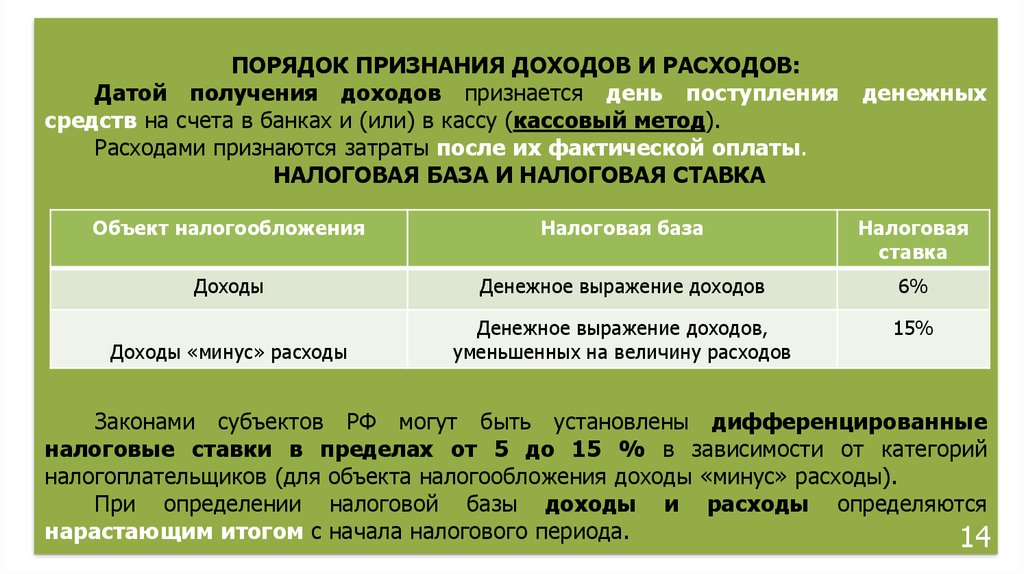

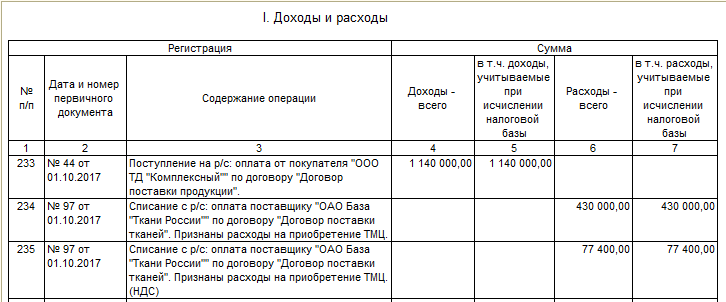

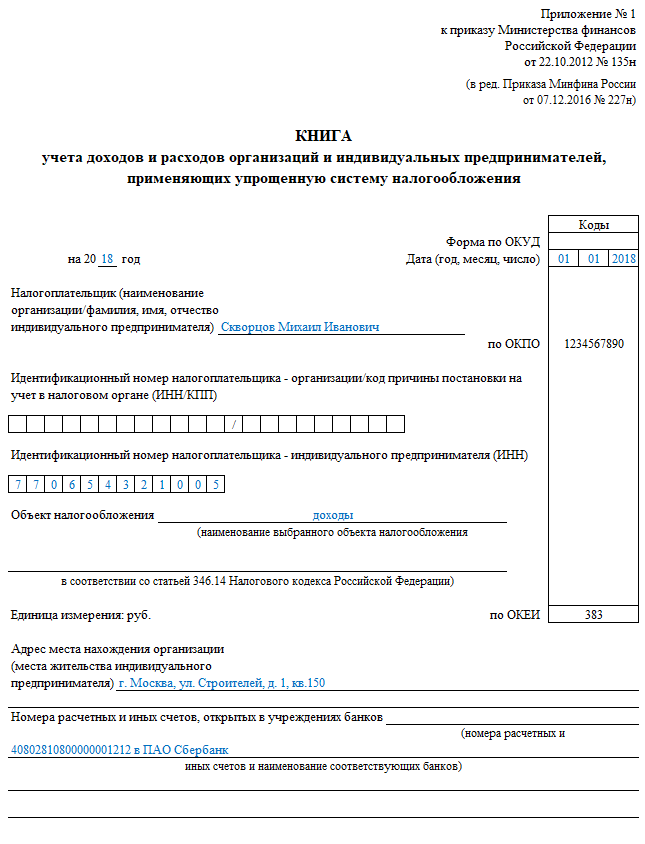

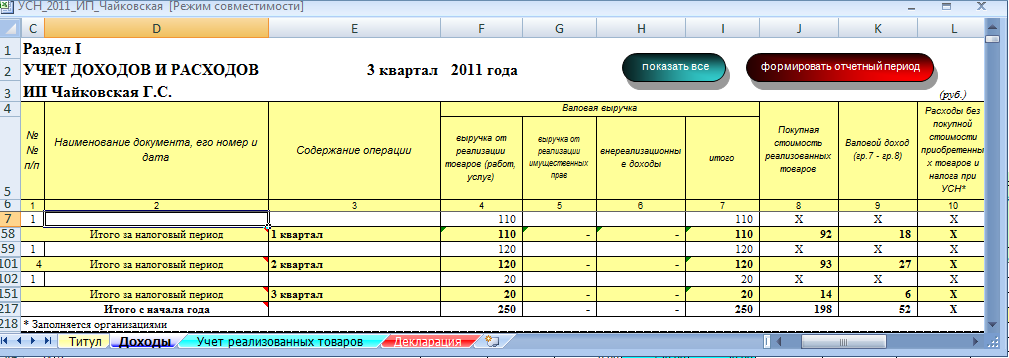

На УСН налоговый учёт ведут в Книге учёта доходов и расходов (КУДиР) по форме из приложения № 1 к Приказу Минфина № 135н от 22.

Затраты, на которые можно уменьшить налоговую базу, соответствуют сразу нескольким критериям:

- Входят в список расходов из п. 1 ст. 346.16 НК РФ.

- Экономически обоснованы, то есть нужны для получения дохода от предпринимательской деятельности.

- Полностью оплачены.

- Подтверждены правильно оформленными документами — чеками, счетами-фактурами, УПД, накладными, актами и др.

- То, за что платили, получено, а товары для перепродажи ещё и реализованы.

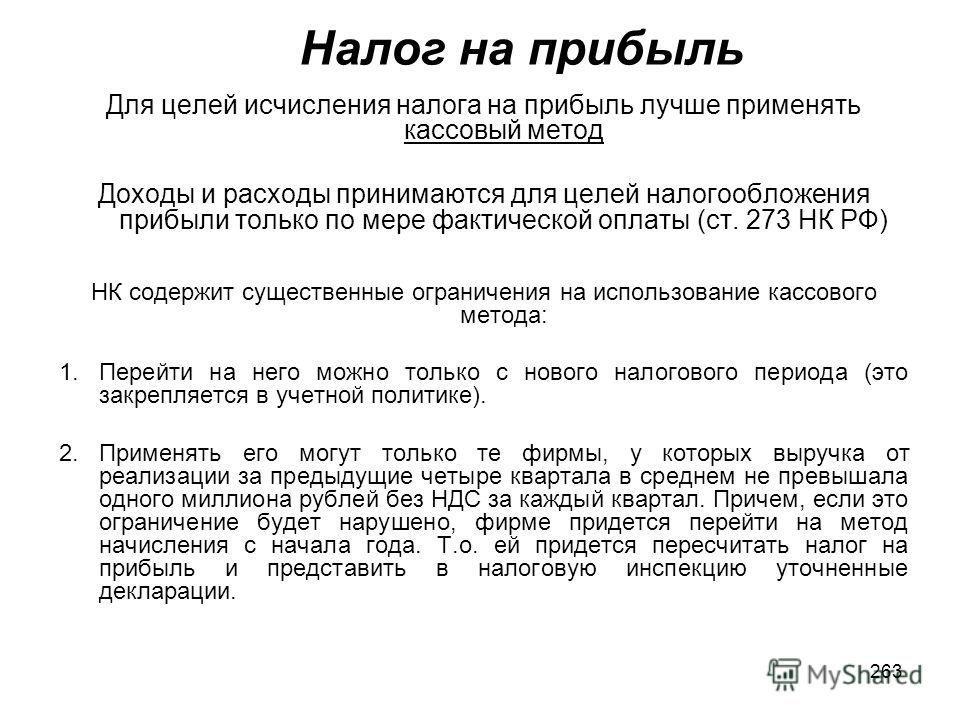

Доходы учитывают кассовым методом, то есть вносят их в КУДиР по факту зачисления денег на расчётный счет или внесения в кассу налички.

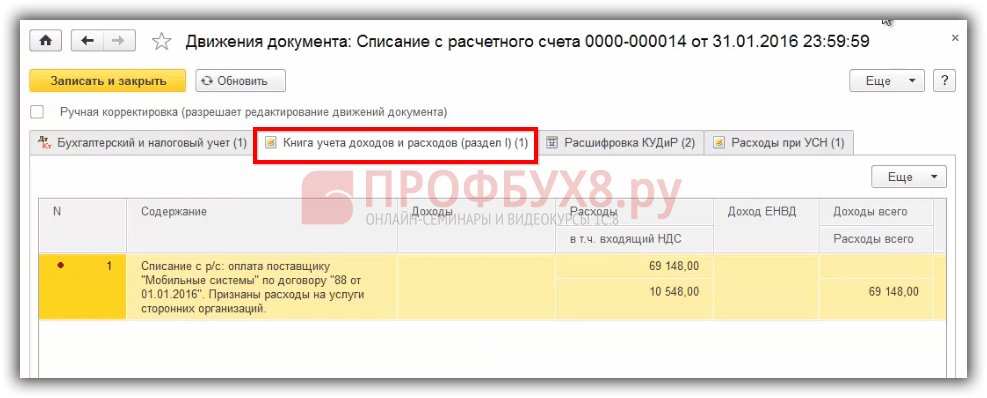

На УСН «Доходы минус расходы» затраты на приобретение основных средств учитывают по-особому. В КУДиР для них есть отдельный раздел — второй.![]()

На основе информации из КУДиР заполняют налоговую декларацию по УСН. Юрлица и предприниматели сдают её раз в год в разные сроки: организации — до 31 марта, а ИП — до 30 апреля (включительно).

Бухгалтерский учёт

Организации на УСН ведут бухучёт в полном объёме — руководствуются ПБУ, ФСБУ и другой нормативкой, составляют бухгалтерские проводки по каждому факту деятельности предприятия, применяют специальные учётные регистры и т.

У предпринимателей нет обязанности вести бухучёт при условии, что у них налажен учёт доходов, расходов и других объектов, необходимых для расчёта налогов. Но ИП могут не отказываться от бухгалтерии, если им нужна полная информация о состоянии бизнеса.

Если ООО относится к малым предприятиям и числится в реестре МСП, бухучёт можно упростить, а бухотчётность сдавать по сокращённым формам из приложения № 5 к Приказу Минфина № 66н от 02.07.2010. Таким же правом может воспользоваться ИП, если решит вести бухучёт. Единственное, сдавать бухотчётность в налоговую ему в любом случае не придётся.

В частности, чтобы упростить бухучёт:

- Объединяют некоторые бухгалтерские счета. Например, счёт 20 «Основное производство» с другими затратными счетами 23, 25, 26, 44 и т.д.

- Учитывают доходы и расходы кассовым методом, то есть признают выручку сразу при её поступлении, а затраты — при погашении задолженности по полученным товарам, выполненным работам или услугам.

- Не применяют некоторые ПБУ и ФСБУ или их отдельные разделы. Например, можно отказаться от ПБУ 8/2010 и не формировать резервы по оплате предстоящих отпусков.

- Не пользуются бухгалтерскими проводками (этот способ подходит для микропредприятий).

Выбор упрощённого бухучёта и методы его ведения прописывают в учётной политике.

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Как организовать ведение учёта

На малых предприятиях за организацию учёта отвечает руководитель. Он может

воспользоваться одним из вариантов:

- заниматься бухгалтерией самостоятельно;

- принять на работу одного главбуха или создать отдел бухгалтерии;

- передать ведение учёта бухгалтерской фирме или отдельному специалисту по договору об оказании услуг.

Сотрудник, ответственный за ведение учёта разрабатывает учётную политику — внутренний документ, в котором зафиксированы принятые на предприятии способы учёта доходов, расходов, активов, обязательств и особенности отражения отдельных хозопераций. В ней обычно две части — для целей бухучёта и для налогообложения. Но можно оформить и отдельными документами.

В качестве приложений к учётной политике прикладывают рабочий план счетов, самостоятельно разработанные формы учётных документов, график документооборота предприятия.

Статья актуальна на

УСН 54

Продолжайте читать

Все статьи

Когда ИП без сотрудников освобождён от страховых взносов за себя

Как создать в Эльбе платёжку на уплату пени и штрафов в налоговую

Как платить меньше налогов: миф оптимизации

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

УСН.

Расход не попадает в КУДиР

Расход не попадает в КУДиР0. Сделать резервную копию.

1. Посмотреть в параметрах учета, что стоит «Доходы — расходы».

2. Откройте отчет Анализ налогового учета УСН и посмотрите расходы, найдите расходы по Вашемо контрагенту и посмотрите почему не встает в зачет, возможно в КУДиР есть задолженность

3. Восстановить в БП последовательность и точку актуальности установить.

4. Обновиться на БП 3.0.

5. Начальные остатки должны быть введены не бух. справкой (операцией), а документами ввода начальных остатков.

6. В ТЧ в поступлении должно стоять в строке «Принимаются». Если пустое значение, то тоже не будут приниматься.

7. К примеру, не смотря на то, что в документе поступления, для материалов и товаров указанно «принимаются», расходы по нм не примутся, если, например, материалы были списаны на не принимаемые расходы, а товары были реализованы по деятельности облагаемой ЕНВД.

Еще один пример, безвозмездное поступление материалов. Такие материалы не примутся к расходам. Даже если в требовании – накладной указать «принимаются», в документе поступления в графе «Расходы(НУ)» будет указанно «не принимаются».

8. В соответствии с требованием кассового метода, расходы будут признанны только после фактической оплаты.

Для определенных видов расходов встречаются дополнительные условия, например, расходы на приобретение товаров нельзя принимать до их реализации.

Программа выполняет автоматический контроль всех необходимых условий, и пока не будут отражены все необходимые события, расход не отобразится в КУДИР. Поэтому, второй причиной может быть тот факт, что расходы были не оплачены или не наступили определенные события, которые необходимы для признания расхода.

9. Одной из самых распространенных причин, является проведение документов задним числом.

При работе с документами задним числом, необходимо перепроводить все более поздние документы, связанные с этими расходами. Если не удается установить связь, то придется перепроводить все.

Если не удается установить связь, то придется перепроводить все.

10. В упрощенной системе налогообложения, в специальных регистрах начисления, ведется специальный учет. В этих регистрах содержится информация о партиях товаров и материалов, взаиморасчетах, специфические сведения о расходах.

В эти регистры должны быть введены начальные остатки, то есть если есть расходы, которые связанны с операциями, произведенные до начала учета или до перехода на упрощенную систему налогообложения, то эта информация должна быть введена. Если не ввести начальные остатки, то расходы могут не попасть в КУДИР, вот еще одна причина.

11. В «1С:Бухгалтерия 8» существует механизм, позволяющий для ускорения работы разбить проведение документа на два этапа — быстрая регистрация документа и окончательное проведение в пакетном режиме. В этом механизме существует такое понятие как дата актуальности учета — до этой даты учет актуален и документы проведены полностью, а после этой даты документы еще ждут окончательно допроведения. Ввиду этого расходы могут не признаться, если документ не до конца проведен (расположен позже даты актуальности).

Ввиду этого расходы могут не признаться, если документ не до конца проведен (расположен позже даты актуальности).

12. Эта ситуация достаточно редкая, но поскольку самостоятельно выявить ее сложно, она заслуживает отдельного описания.

В «1С:Бухгалтерия 8» учет взаиморасчетов по договору с контрагентом может вестись двумя способами:

По договору в целом;

По расчетным документам.

Если в договоре контрагента ведение взаиморасчетов установлено по расчетным документам, то для зачета аванса нужно явно указывать платежный документ по которому этот аванс получен, а при оплате явно указывать оплачиваемый документ если этого не делать‚ то в бухгалтерском учете не будут расчеты по аналитике «документ расчета с контрагентом» и проблема сразу станет заметна.

Учет взаиморасчетов для целей УСН работает также. Возможна ситуация, когда в настройках параметров учета ведение аналитики «Документ расчетов с контрагентом» отключено, но используются договора «по расчетным документам». В этом случае по бухгалтерскому учету не заметно, что авансы и выплаты не закрываются, а в налоговом учете расходы считаются не оплаченными и не отражаются в КУДИР.

В этом случае по бухгалтерскому учету не заметно, что авансы и выплаты не закрываются, а в налоговом учете расходы считаются не оплаченными и не отражаются в КУДИР.

В такой ситуации рекомендуется в документах корректно заполнить реквизит «документ расчетов» или отказаться от использования договоров с ведением взаиморасчетов «по

расчетным документам» и использовать вместо них договор с ведением взаиморасчетов по «договору в целом».

Анализ состояния расходов, подлежащих отражения в налоговом учете по УСН

В регистре накопления «Расходы при УСН» хранится информация о каждом расходе организации, который может быть отражен в КУДИР.

Наибольший интерес представляет информация:

по каким причинам, и какие расходы не приняты к налоговому учету;

что нужно сделать, что бы эти расходы были приняты к налоговому учету.

Для того что бы можно было определить текущее состояние, расходы хранятся в разрезе статусов, которые определяют какие события должны наступить что бы расход можно было признать уменьшающим налоговую базу. При возникновении события, подлежащему отражению в налоговом учете расходов, соответствующему расходу устанавливается новый статус. Расход должен пройти все соответствующие ему статусы, что бы стать принятым к учету.

При возникновении события, подлежащему отражению в налоговом учете расходов, соответствующему расходу устанавливается новый статус. Расход должен пройти все соответствующие ему статусы, что бы стать принятым к учету.

Статусы расходов могут принимать следующие значения:

Не списано;

Не списано, не оплачено;

Не оплачено;

Не оплачено, не оплачено покупателем;

Не оплачено покупателем.

Существует отчет, с помощью которого можно проконтролировать состояние расходов в регистре «Расходы при УСН» — это универсальный отчет «СписокКросс таблица».

В отчете устанавливаем настройки.

Таким образом, сформировав отчет можно увидеть:

По каким причинам, и какие расходы еще не приняты к налоговому учету;

Что нужно сделать, что бы конкретный расход был принят к налоговому учету.

Что такое чистая прибыль? Определение, как рассчитать

Налоги

Раскрытие информации рекламодателем

Мы являемся независимой службой сравнения, поддерживаемой рекламой. Наша цель — помочь вам принимать более разумные финансовые решения, предоставляя вам интерактивные инструменты и финансовые калькуляторы, публикуя оригинальный и объективный контент, позволяя вам бесплатно проводить исследования и сравнивать информацию, чтобы вы могли принимать финансовые решения с уверенностью.

Наша цель — помочь вам принимать более разумные финансовые решения, предоставляя вам интерактивные инструменты и финансовые калькуляторы, публикуя оригинальный и объективный контент, позволяя вам бесплатно проводить исследования и сравнивать информацию, чтобы вы могли принимать финансовые решения с уверенностью.

Bankrate имеет партнерские отношения с эмитентами, включая, помимо прочего, American Express, Bank of America, Capital One, Chase, Citi и Discover.

Как мы зарабатываем деньги

Предложения, которые появляются на этом сайте, исходят от компаний, которые компенсируют нам. Эта компенсация может повлиять на то, как и где продукты будут отображаться на этом сайте, включая, например, порядок, в котором они могут отображаться в категориях списка, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Но эта компенсация не влияет на информацию, которую мы публикуем, или обзоры, которые вы видите на этом сайте. Мы не включаем множество компаний или финансовых предложений, которые могут быть вам доступны.

Мы не включаем множество компаний или финансовых предложений, которые могут быть вам доступны.

АКЦИЯ:

@ninaidea/Twenty20

2 мин чтения Опубликовано 14 февраля 2023 г.

Логотип BankrateКак эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О Совете по обзору

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Банкрейт обещание

Компания Bankrate, основанная в 1976 году, уже давно помогает людям принимать разумные финансовые решения. Мы поддерживаем эту репутацию более четырех десятилетий, демистифицируя процесс принятия финансовых решений. процесса и дать людям уверенность в том, какие действия предпринять дальше.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Весь наш контент создан высококвалифицированные специалисты под редакцией эксперты по предмету, которые следят за тем, чтобы все, что мы публикуем, было объективным, точным и заслуживающим доверия.

Наши банковские репортеры и редакторы уделяют внимание вопросам, которые больше всего волнуют потребителей — лучшие банки, последние курсы, различные типы счетов, советы по экономии денег и многое другое — чтобы вы могли чувствовать себя уверенно, управляя своими деньгами.

Редакционная честность

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Как мы зарабатываем деньги

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Банкрейт следует строгому

редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях листинга, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Что такое чистая прибыль?

Чистый доход относится к сумме, которую физическое или юридическое лицо зарабатывает после вычета затрат, надбавок и налогов.

В торговле чистый доход представляет собой то, что остается после всех расходов, включая заработную плату, стоимость товаров или сырья и налоги. Для человека чистый доход — это деньги, которые он получает после вычетов налогов, медицинского страхования и пенсионных отчислений. В идеале чистый доход должен превышать расходы, чтобы свидетельствовать о финансовом благополучии.

Как рассчитать чистый доход

Чтобы рассчитать чистый доход, возьмите валовой доход — общую сумму заработанных денег — затем вычтите расходы, такие как налоги и процентные платежи.

Для физического лица чистый доход — это деньги, которые вы фактически получаете из своей зарплаты каждый месяц, а не валовая сумма, которую вы получаете до вычетов из заработной платы. У вас могут быть другие источники дохода, такие как чеки социального обеспечения, подработки или доход от инвестиций, которые могут увеличить ваш чистый доход.

Пример чистого дохода

Вот примеры чистого дохода как для бизнеса, так и для физического лица.

Чистый доход бизнеса

Чтобы понять чистый доход бизнеса, давайте посмотрим на Coca-Cola. Компания, как и все публичные компании в США, регулярно отчитывается о своих доходах и расходах в SEC четыре раза в год.

За три месяца, закончившихся 2 апреля 2021 года, выручка Coca-Cola составила 9,02 миллиарда долларов. Он также заработал 66 миллионов долларов в виде процентов и 417 миллионов долларов в виде капитала и других доходов. Компания потратила 3,505 миллиарда долларов на себестоимость проданных товаров, которая включает в себя сырье и прямые затраты на рабочую силу, 2,669 доллара.миллиардов на общие и административные расходы, 124 миллиона долларов на другие операционные расходы, 442 миллиона долларов на процентные платежи и 508 миллионов долларов на налоги.

В целом чистая прибыль Coca-Cola достигла 2,255 миллиарда долларов. Вот математика:

(9,02 миллиарда долларов + 66 миллионов долларов + 417 миллионов долларов) – (3,505 миллиарда долларов + 2,669 миллиарда долларов + 124 миллиона долларов + 442 миллиона долларов + 508 миллионов долларов) = 2,255 миллиарда долларов

Чистый доход физического лица

Что касается дохода физического лица , представьте, что Джейн раз в две недели получает зарплату с брутто-зарплатой в размере 3350 долларов. Она платит 272,51 доллара федеральных налогов, 46,61 доллара налогов Medicare, 19 долларов США.3,31 доллара в виде налогов на социальное обеспечение, 102,48 доллара в виде государственных налогов и 125 долларов в виде страховки. Это оставляет ее с чистым доходом:

Она платит 272,51 доллара федеральных налогов, 46,61 доллара налогов Medicare, 19 долларов США.3,31 доллара в виде налогов на социальное обеспечение, 102,48 доллара в виде государственных налогов и 125 долларов в виде страховки. Это оставляет ее с чистым доходом:

3350 долл. США – 272,51 долл. США – 46,61 долл. США – 193,31 долл. США – 102,48 долл. США – 125 долл. США = 2 610,09 долл. США на каждую зарплату или 67 862,34 долл. США в год многое может быть потрачено на расходы на проживание, а также на дискреционные расходы.

Вот бизнес-пример. Допустим, бизнес сообщает о валовом доходе в размере 2 миллиардов долларов в месяц. Это может показаться относительно здоровым бизнесом, в который стоит инвестировать. Но если компания сообщит о чистых убытках в размере 200 миллионов долларов, у вас, вероятно, будет совсем другое представление о финансовом состоянии и жизнеспособности бизнеса.

Для человека чистый доход важен, потому что это цифра, о которой человек должен думать, когда тратит деньги и составляет бюджет. Тот, кто получает новую работу, зарабатывая 4000 долларов в месяц, может иметь только 3000 долларов (или меньше) на расходы после уплаты налогов и других вычетов из заработной платы. Если они будут тратить 4000 долларов в месяц, то очень быстро окажутся в глубокой финансовой яме. Если вместо этого они будут смотреть на чистый доход и следить за тем, чтобы бюджетные расходы были ниже их чистого дохода, они могли бы вместо этого начать откладывать деньги на будущее.

Тот, кто получает новую работу, зарабатывая 4000 долларов в месяц, может иметь только 3000 долларов (или меньше) на расходы после уплаты налогов и других вычетов из заработной платы. Если они будут тратить 4000 долларов в месяц, то очень быстро окажутся в глубокой финансовой яме. Если вместо этого они будут смотреть на чистый доход и следить за тем, чтобы бюджетные расходы были ниже их чистого дохода, они могли бы вместо этого начать откладывать деньги на будущее.

Подробнее:

- Что такое валовой доход?

- Валовая и чистая прибыль

- Когда уплачиваются налоги?

Связанные статьи

Инвестирование

3 мин чтения 30 января 2023 г.

Налоги

3 мин чтения 04 ноября 2021 г.

Налоги

2 мин чтения 02 ноября 2021 г.

Налоги

3 мин чтения

18 октября 2021 г.

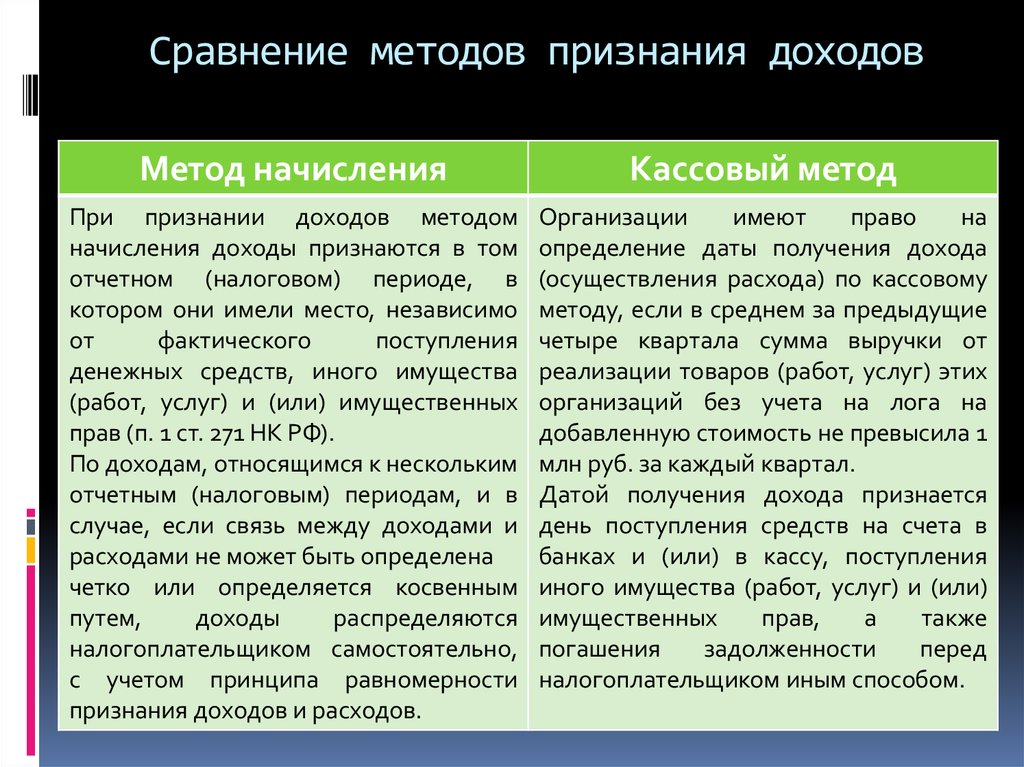

Что лучше для моего малого бизнеса: расчет наличными или методом начисления?

Кассовый метод и метод начисления (иногда называемый кассовым методом и методом начисления) являются двумя основными методами учета доходов и расходов предприятия. В большинстве случаев вы можете выбрать, какой метод использовать. Узнайте, как они работают, а также преимущества и недостатки каждого из них, чтобы выбрать лучший для своего бизнеса.

В двух словах, эти методы отличаются только временем зачисления или списания транзакций, включая продажи и покупки, с ваших счетов. Вот как работает каждый из них:

Кассовый методКассовый метод является наиболее распространенным методом бухгалтерского учета в малом бизнесе. При кассовом методе доходы не учитываются до фактического получения наличных денег (или чека), а расходы не учитываются до тех пор, пока они фактически не оплачены.

Метод начисления При методе начисления операции учитываются в момент оформления заказа, доставки товара или оказания услуги, независимо от того, когда деньги за них (дебиторская задолженность) фактически получены или выплачены. Другими словами, доходы учитываются, когда происходит продажа, а расходы учитываются, когда вы получаете товары или услуги. Вам не нужно ждать, пока вы увидите деньги или фактически заплатите деньги со своего расчетного счета, чтобы записать транзакцию.

Другими словами, доходы учитываются, когда происходит продажа, а расходы учитываются, когда вы получаете товары или услуги. Вам не нужно ждать, пока вы увидите деньги или фактически заплатите деньги со своего расчетного счета, чтобы записать транзакцию.

Определение даты транзакции

При использовании метода начисления иногда бывает непросто узнать, когда произошла продажа или покупка. Ключевой датой является дата завершения работы.

Когда регистрировать доход. До тех пор, пока вы не закончите оказание услуги или не доставите все товары, предусмотренные контрактом, вы не записываете доход в свои бухгалтерские книги.

Когда записывать расход. Аналогичным образом, вы не записываете товар в качестве расхода до тех пор, пока услуга не будет завершена или все товары не будут получены и установлены, если это необходимо. (Если работа в основном завершена, но потребуется еще 30 дней, чтобы добавить последние штрихи, технически она не попадет в ваши книги, пока не пройдет 30 дней. )

)

Выбор метода учета

Когда вы можете выбрать любой метод. Большинство малых предприятий (с объемом продаж менее 5 миллионов долларов в год) могут свободно применять любой метод учета.

Когда необходимо использовать метод начисления. Вы должны использовать метод начисления, если:

- объем продаж вашего бизнеса превышает 5 миллионов долларов США в год, или

- ваш бизнес хранит запасы товаров, которые вы будете продавать населению, и ваша валовая выручка превышает 1 миллион долларов в год. Инвентарь включает любые товары, которые вы продаете, а также расходные материалы, которые физически станут частью предмета, предназначенного для продажи.

Какой бы метод вы ни использовали, важно понимать, что любой из них дает вам лишь частичную картину финансового состояния вашего бизнеса.

Преимущества и недостатки метода начисления Хотя метод начисления более точно показывает приливы и отливы коммерческих доходов и долгов, он может оставить вас в неведении относительно доступных денежных резервов, что может привести к серьезные проблемы с денежными потоками. Например, ваша бухгалтерская книга доходов может показывать тысячи долларов продаж, в то время как на самом деле ваш банковский счет пуст, потому что ваши клиенты еще не заплатили вам.

Например, ваша бухгалтерская книга доходов может показывать тысячи долларов продаж, в то время как на самом деле ваш банковский счет пуст, потому что ваши клиенты еще не заплатили вам.

И хотя кассовый метод дает более точную картину того, сколько фактических денежных средств есть в вашем бизнесе, он может дать обманчивую картину долгосрочной прибыльности. При кассовом методе, например, ваши бухгалтерские книги могут показать, что один месяц был чрезвычайно прибыльным, когда на самом деле продажи были медленными и, по стечению обстоятельств, многие клиенты кредита оплатили свои счета в этом месяце.

Чтобы иметь твердое и верное представление о финансах вашего бизнеса, вам нужно больше, чем просто набор ежемесячных итогов; вам нужно понимать, что означают ваши цифры и как их использовать для ответа на конкретные финансовые вопросы.

Заявление о налоговых вычетах

Выбранный вами метод учета наиболее существенно влияет на ваш бизнес, связанный с налоговым годом, в котором будут учитываться доходы и отдельные статьи расходов.

Например, если вы понесете расходы в течение одного налогового года, но не оплатите их до следующего налогового года, вы не сможете требовать вычетов по ним в том году, когда вы понесли расходы, если вы используете кассовый метод. . Но вы сможете потребовать их в том же году, если воспользуетесь методом начисления, потому что в этой системе вы регистрируете транзакции, когда они происходят, а не когда деньги фактически переходят из рук в руки.

Налоговые годы и отчетные периоды

Доходы и расходы должны сообщаться в IRS за определенный период времени, который называется вашим налоговым годом, вашим отчетным периодом или вашим финансовым годом.

Если нет веской деловой причины для использования другого периода, или если ваша компания не является корпорацией, вы должны использовать календарный год — начиная с 1 января и заканчивая 31 декабря. Большинство владельцев бизнеса используют календарный год для своих налогов год просто потому, что они находят его простым и естественным в использовании.