Должен ли ИП предоставлять карточки и оборотки по бухсчетам по требованию налоговой?

Мультибухгалтер

Индивидуальный предприниматель

Обычное дело. Идет «встречка» с контрагентом, и налоговая запрашивает у предпринимателя карточки и оборотки по бухгалтерским счетам:

Давайте сразу, чтобы не тянуть и не копить интригу. Предприниматель не обязан предоставлять такие карточки и подобные им «оборотки», «анализы счетов» и т.д.

Почему же тогда спрашивают? А почему бы и не спросить? За спрос, как говорится, денег не берут. Да к тому же миром правят шаблоны: что напрягаться и затачивать формулировки под ИП или ООО. Тем более, что о душевном здоровье предпринимателей никто не печется. А бумага (заодно и предприниматели) стерпит все…

Ниже правовое обоснование и вариант ответа на подобные запросы.

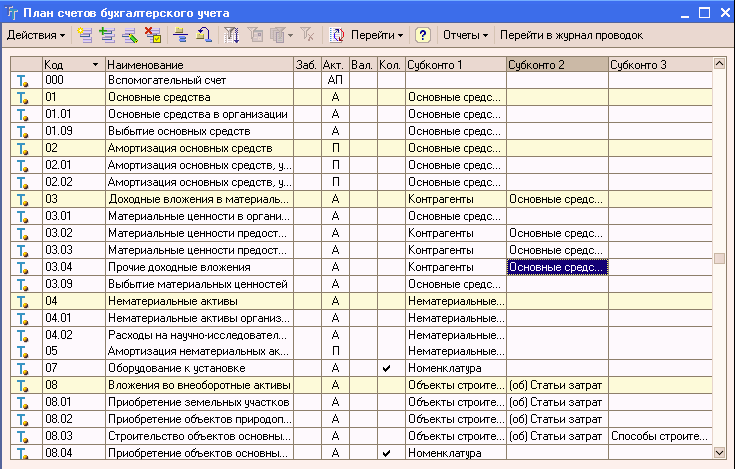

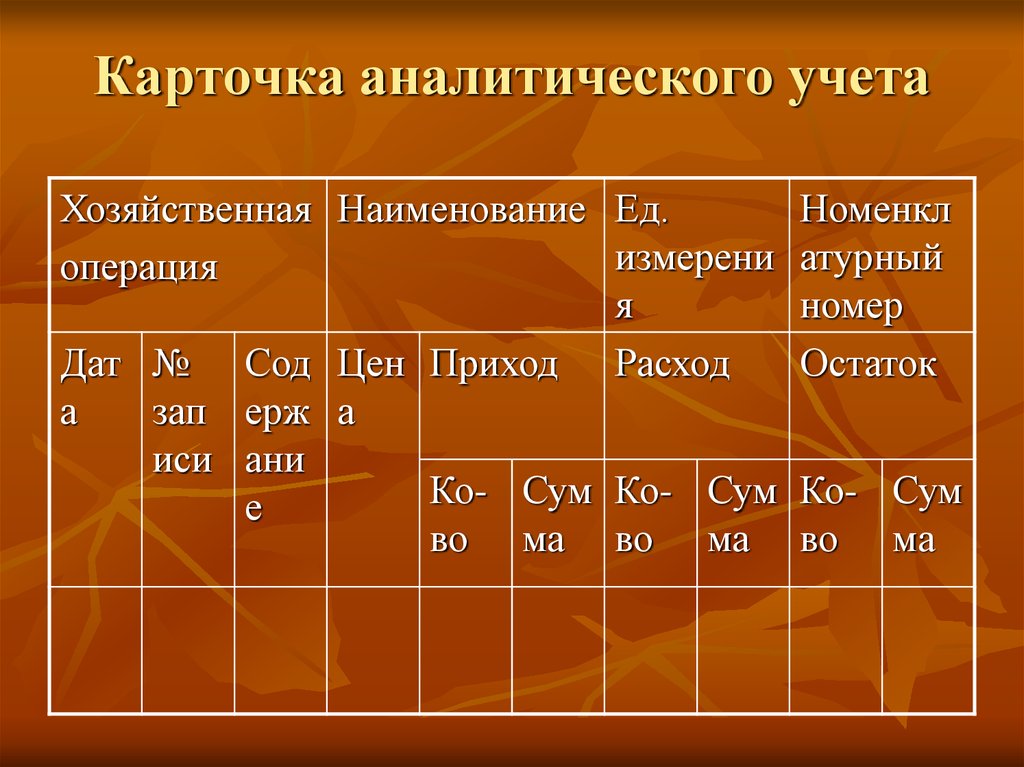

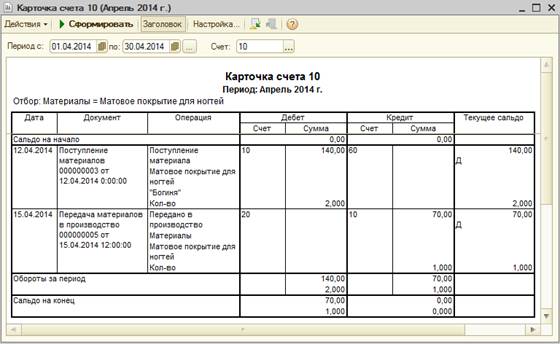

Что это такое «карточки» по счетам? По смыслу подобных запросов это регистры бухгалтерского учета.

Статьей 6 ФЗ «О бухгалтерском учете» индивидуальные предприниматели освобождены от обязанности ведения бухгалтерского учета, если они ведут учет:

- доходов;

- или доходов и расходов;

- или иных объектов налогообложения;

- или физических показателей, характеризующих определенный вид предпринимательской деятельности.

ИП на упрощенке, ПСН и ОСНО ведут книги учета доходов или доходов и расходов, а ИП на ЕНВД ведут учет физических показателей. Таким образом, все ИП «по определению» ведут налоговый учет, а бухгалтерский могут и не вести.

Значит, ИП не ведут регистры бухгалтерского учета, и оснований их представления в налоговую нет.

Эта тема закрыта многочисленными разъяснениями. Например, Письмо Минфина России от 04.10.2018 N 03-11-10/71228.

Поэтому можно так и написать: «запрашиваемыми регистрами бухгалтерского учета не располагаю в связи с тем, что на основании п. 1 ч. 2 ст. 6 Закона N 402-ФЗ от 06.12.2011 года «О бухгалтерском учете» не осуществляю ведение бухгалтерского учета».

А вот то, что вы фактически в своей учетной программе разносите информацию с применением плана счетов (двойная запись), и де-факто у вас есть данные по тем же 60 и 62 счетам в виде карточек, обороток и т.д. – это ваш управленческий учет в том смысле, что вы не обязаны соблюдать всю палитру предписаний, касаемо регистров бухгалтерского учета.

Если уж, исходя из ситуации, вами принято решение предоставлять такие документы (карточки, оборотки), то можете написать, что предоставляете информацию управленческого учета, отобранную и сформированную в виде регистра «карточка счета». Это будет «что-то», но не регистр бухгалтерского учета, которого у ИП нет.

Это будет «что-то», но не регистр бухгалтерского учета, которого у ИП нет.

И еще, для самых ответственных. Даже если вы решите предоставить карточку счета 01 по сделке с каким-либо контрагентом, то сделать это будет затруднительно, так как корреспонденции 01 счета со счетами 60 и 62 не предусмотрено.

Шаблоны и правила ответов на такие запросы удобно иметь всегда под рукой. Например, их можно хранить в «Полезной информации» в Мультибухгалтере – здесь вы можете размещать любые инструкции/новости/записи для всех сотрудников фирмы.

Мультибухгалтер – это полноценный онлайн-офис бухгалтерской фирмы, который объединит и бухгалтеров, и клиентов в одном пространстве.

Андрей Жильцов, руководитель сервиса «Мультибухгалтер»

Дата: 04. Если налоговая запрашивает карточки счетов по контрагентам, оборотно-сальдовые ведомости, анализы счетов. Предоставлять или нет?Очень часто при проведении камеральных проверок и прочих мероприятиях налогового контроля, помимо первичных документов, налоговая требует предоставить карточки счетов по контрагентам, оборотно-сальдовые ведомости.За непредоставление фирме грозит штраф по пункту 1 статьи 126 200,00 руб за каждый непредоставленный документ . Большинство контрагентов ведет свой учет в программах 1С. Теоретически, подобные отчеты возможно сформировать в программах, распечатать, подписать и предоставить налоговой. На практике организации крайне редко пользуются таким отчетом как карточка счета. И уж точно такой отчет не печатают. Он просто не нужен. Можно ли не предоставлять в налоговую данные документы и избежать штрафных санкций? Наглядным примером является Постановление арбитражного суда Уральского округа № Ф09-1131/20 от 22.06.2020 по делу № А50-16452/2019. Налоговая хотела оштрафовать предприятие за непредоставление истребованных документов, таких как: — оборотно-сальдовые ведомости — анализ и карточки счетов — отчеты по проводкам Все три судебных инстанции налоговики проиграли. В суде налоговики утверждали, что оборотно-сальдовые ведомости, анализ и карточки счетов, отчеты по проводкам, истребованные налоговым органом в ходе проверочных мероприятий, являются документами, необходимыми для исчисления и уплаты налогов, соответственно истребование налоговым органом перечисленных документов законно и обоснованно. Данный довод налоговой не нашел поддержки у судов всех 3-х инстанций. По мнению суда: Запрошенные налоговым органом у Общества оборотно-сальдовые ведомости являются синтетическими регистрами бухгалтерского учета, их составление в обязательном порядке как и отчетов по проводкам по всем счетам бухгалтерского учета, анализа счетов, карточек счетов не предусмотрено ни нормами актов, регламентирующих ведение бухгалтерского учета, ни нормами законодательства о налогах и сборах.

|

09.20

09.20

Кредитные карты: записи в журнале — служба поддержки Procare

В этой статье описывается дополнительный подход к отслеживанию покупок и платежей по кредитным картам путем создания записей в журнале и использования пассивных счетов для отслеживания остатков по кредитным картам.

Кредитные карты как обязательства

Остаток по кредитной карте может рассматриваться либо как отрицательный актив, известный как «контраактив», либо как пассив. В этой статье мы рассмотрим необязательный метод использования пассивных счетов, однако использование подхода Contra Asset имеет несколько преимуществ.

Настройка кредитных карт

- В Плане счетов:

- Создайте счетов ответственности для каждой кредитной карты, которую вы используете.

- Добавьте счет Expense для процентов и сборов по кредитной карте.

- Введите начальный баланс для каждой кредитной карты.

- Создайте журнал под названием «Кредитные карты», или вы можете предпочесть иметь отдельный журнал для каждой карты.

Новые закупки и финансовые расходы

Делайте запись в журнале при получении выписки по кредитной карте (пример ниже) или делайте отдельные записи каждый раз, когда совершаете покупку с помощью кредитной карты. Если вы делаете отдельные записи, финансовые расходы будут введены в момент совершения платежа.

- Для каждой новой покупки введите сумму с соответствующим номером счета GL, например, 5000.00 School Supplies. Это может занять несколько строк, если вы приобрели товары, относящиеся к разным категориям.

- Введите дополнительную строку для финансовых расходов, если таковые имеются. Итоговая запись в журнале должна представлять собой сумму всех новых покупок плюс финансовые расходы, например 1000 долларов.

- Компенсируйте новые покупки и финансовые расходы, показав УВЕЛИЧЕНИЕ на вашем счете Ответственность за кредитную карту на ту же сумму, скажем, 1000 долларов.

Это сделает столбцы Дебет и Кредит совпадающими, так что это будет «сбалансированная» запись и может быть разнесена.

Это сделает столбцы Дебет и Кредит совпадающими, так что это будет «сбалансированная» запись и может быть разнесена. - Денежный аванс: Если ваши новые товары включали Денежный аванс , вы, вероятно, захотите показать это как увеличение вашего счета мелкой денежной наличности — обязательно сохраните все свои квитанции за потраченные деньги. Если вы уже потратили все наличные, просто введите соответствующие номера счета GL Account для расходов.

- Другие активы: Если ваши новые предметы включают какие-либо Амортизируемые активы (например, офисное оборудование, мебель, компьютеры и т. д.), обязательно увеличьте соответствующий актив (например, 1100.00 Офисное оборудование), не считайте это расходом. Подробности узнайте у своего бухгалтера.

Платежи по кредитным картам

- Введите компанию, выпускающую кредитные карты, в качестве нового поставщика.

- Настройте стандартные номера счетов для поставщика.

- Используйте свой фактический банковский счет в качестве

- Поместите свой пассивный счет в столбец GL Account (счет, к которому применяется платеж).

- Поставьте галочку на Автоматически импортировать этих элементов.

- Если вы решили не фиксировать финансовые расходы и сборы как часть своей записи в журнале, включите второй номер счета GL для счета расходов на сборы по кредитной карте.

- Используйте свой фактический банковский счет в качестве

- Введите чек поставщика для платежа, убедившись, что сумма указана как ОТРИЦАТЕЛЬНОЕ число, чтобы уменьшить вашу ответственность. Если это электронная транзакция (а не фактический чек), используйте номер чека, например 999, чтобы обозначить это.

Примечание: Если вы решили не отражать расходы по финансированию как часть своей бухгалтерской проводки, тогда зачислите часть вашего платежа на счет расходов (сумма, указанная в выписке по процентам и сборам), а оставшуюся часть платежа к ответственности.

Проверка вашего баланса

Чтобы узнать, сколько вы владеете, запустите отчет, такой как Балансовый отчет . Перейдите к Отчеты > Стандартные отчеты > Расходы и главная книга > Отчеты Главной книги — Региональные > Балансовый отчет .

В столбце Начальный баланс по вашей задолженности по кредитной карте будет показана ваша задолженность в начале периода (например, в начале месяца), а в столбце Отчетный период будет показано, насколько эта сумма изменилась в течение месяца и Ending Balance , конечно же, показывает сумму задолженности на конец периода.

Какой метод учета лучше всего подходит для отслеживания расходов по кредитным картам?

Меня как консультанта по бухгалтерскому учету владельцы бизнеса часто спрашивают о расходах по кредитным картам. Клиенты задаются вопросом: «Важно ли отслеживать расходы по кредитным картам, как если бы вы отслеживали счета поставщика?» «Сколько деталей мне нужно сохранить?» И «Должен ли я включить детали в свою систему учета или оставить ее в автономной системе?»

Клиенты задаются вопросом: «Важно ли отслеживать расходы по кредитным картам, как если бы вы отслеживали счета поставщика?» «Сколько деталей мне нужно сохранить?» И «Должен ли я включить детали в свою систему учета или оставить ее в автономной системе?»

Давайте сначала рассмотрим более широкий вопрос. Лучше всего отслеживать расходы по кредитной карте в автономном режиме или вводить их в бухгалтерское программное обеспечение?

Автономный режим по сравнению с вашей системой учета. Что лучше?Я верю в использование вашей системы учета для отслеживания транзакций по кредитным картам. Я считаю, что нет причин использовать автономный процесс, если ваша система учета имеет инструменты в своем бухгалтерском программном обеспечении. Фактически, процесс настройки и отслеживания расходов по кредитной карте может сэкономить вам время и деньги в будущем, и он доступен в большинстве пакетов программного обеспечения для бухгалтерского учета.

Мой опыт подсказывает, что большую часть времени и усилий, затрачиваемых на автономные системы, можно легко перенести на отслеживание расходов по кредитным картам в бухгалтерской системе. Внедрение системы кредитных карт в ваше бухгалтерское программное обеспечение позволит вам немедленно реализовать преимущества.

Внедрение системы кредитных карт в ваше бухгалтерское программное обеспечение позволит вам немедленно реализовать преимущества.

Независимо от того, используете ли вы свою бухгалтерскую программу или автономную систему для отслеживания транзакций, важно решить, какой объем данных о транзакциях по кредитной карте вам необходимо отслеживать.

Расходы по кредитной карте могут быть введены в вашу учетную систему одним из трех способов:

Сводка – Введите информацию из выписки по кредитной карте в виде сводки по счету через проводку в журнале или в Счета к оплате путем суммирования выписки по кредитной карте каждый месяц поставщику кредитной карты. Детали выписки по кредитной карте можно хранить в автономном режиме в Excel.

Детали кредитной карты поставщика – Введите детализацию позиции для одного поставщика. Название компании, где был приобретен товар, вносится в описание вместе с описанием покупки.

Детали кредитной карты отдельного поставщика – Укажите каждую покупку по кредитной карте как отдельного поставщика; оплата будет произведена на кредитную карту вместо чека. Подробная информация о приобретенном товаре будет указана на отдельной карточке продавца. Например, все покупки OfficeMax будут отображаться в карточке поставщика независимо от того, были ли они оплачены чеком или кредитной картой.

Варианты 2 и 3 обеспечивают наиболее подробную информацию при отслеживании расходов по кредитной карте. Вопрос, который вам нужно задать перед настройкой процесса: «Для чего мне нужна информация?» Ваш ответ должен сказать вам, как информация должна быть получена.

Какое количество деталей вам подходит?По моему опыту, компании, которые решают не отслеживать детали транзакций, меняют процесс позже, чтобы получить больше информации. По мере роста компании требуется больше деталей для более высокого уровня анализа.

Когда подавать заявку на имя поставщика…

Как узнать, когда расходы по кредитной карте должны быть внесены в счет поставщика кредитной карты или применены к имени поставщика, для которого вы приобрели товары?

Если у вас есть небольшая сумма расходов по кредитной карте в месяц или если вы используете кредитную карту в основном для командировочных расходов, вы можете настроить поставщика под названием «Кредитная карта» и ввести все расходы по кредитной карте в та карточка поставщика.

Если вы используете кредитную карту для оплаты счетов поставщиков , вы можете настроить отдельных поставщиков и применить оплату кредитной картой к непогашенным расходам по кредитной карте для этого поставщика. Этот параметр немного сложнее настроить в некоторых системах учета, но он дает вам наиболее подробные сведения для отслеживания расходов по вашей кредитной карте на уровне поставщиков и расходов.

Компромиссом будет использование обоих вариантов в зависимости от того, у кого вы покупаете, какие детали вы хотите отслеживать и какая информация вам нужна для анализа.

Вам нужен консультант по финансам или бухгалтерскому учету с реальным корпоративным опытом? Свяжитесь с группой Фаренгейт. У нас есть талантливая основная команда, готовая помочь.

Об авторе

Линда Мид имеет более чем 25-летний опыт работы в области бухгалтерского учета в малых и средних компаниях, работая в частном и государственном секторах с использованием различных пакетов программного обеспечения для бухгалтерского учета.