Счет 50 «Касса» | Современный предприниматель

Синтетический счет 50 в бухгалтерском учете используется для получения данных о движении наличных денежных средств. В основном применяется торговыми фирмами при взаимодействии с покупателями и заказчиками, прочим предприятиям необходим для осуществления внутренних и внешних расчетов различного назначения. Разберемся, в каких операциях участвует 50 счет бухгалтерского учета – проводки вы найдете ниже.

Характеристика счета 50 «Касса»

Сводный счет 50 в бухгалтерском учете используется в целях получения достоверной информации о наличных расчетах компании или ИП с физическими и юридическими лицами. При этом к участникам взаимоотношений относят как сторонних контрагентов, так и сотрудников организации. Среди типичных кассовых операций по сч. 50 числятся:

- Поступления от реализации ТМЦ, работ или услуг за наличные средства.

- Выдача сумм заработной платы, подотчетных и других видов выплат работникам в рамках трудового взаимодействия.

- Расчеты за выполненные услуги со сторонними лицами.

- Различные административно-хозяйственные расчеты и т.д.

Как учитывать денежные средства в операционной кассе предприятия, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Типовые проводки по счету 50 «Касса» выполняются в части поступлений наличности, выбытия, обращения и внутреннего перемещения. Обязательно оформление унифицированной кассовой документации – ПКО, РКО, кассовая книга и пр. Основные регистры синтетического учета по счету 50 приведены далее.

Счет 50 «Касса» – субсчета:

- 50.1 – для учета наличности в кассе предприятия.

- 50.2 – для учета наличности в операционных кассах.

- 50.3 – денежные документы учитываются по счету 50 «Касса» по фактическим расходам на приобретение почтовых марок, предоплаченных авиабилетов, марок госпошлины, вексельных марок и др.

На каждый вид документа открывается отдельный субсчет.

На каждый вид документа открывается отдельный субсчет. - 50.4 – для учета наличности в валютной кассе при осуществлении ВЭД и направлении персонала в загранкомандировки. Дополнительно могут открываться субсчета к каждому виду инвалюты.

Счет 50 – активный или пассивный?

Если провести анализ счета 50, становится понятно, что увеличение оборотов происходит по дебету счета, а уменьшение – по кредиту. Следовательно, этот счет является активным. Корреспонденция счета 50 выполняется при поступлении средств по дебету сч. 50 и кредиту счетов – 51, 62, 60, 76, 55, 52, 57, 73, 75, 71, 79, 91, 90, 99 и пр.

Выбытие фиксируется по кредиту сч. 50 и дебету соответствующих счетов – 70, 60, 62, 71, 76, 75, 73, 68, 69, 66, 52, 51, 57, 55, 80, 79, 99, 94 и пр.

Регистры по счету 50

Кассовые регистры – это не только унифицированные формы приходных и расходных ордеров, кассовой книги и отчета кассира, но и учетные документы, позволяющие получить максимально полную информацию о движении наличности.

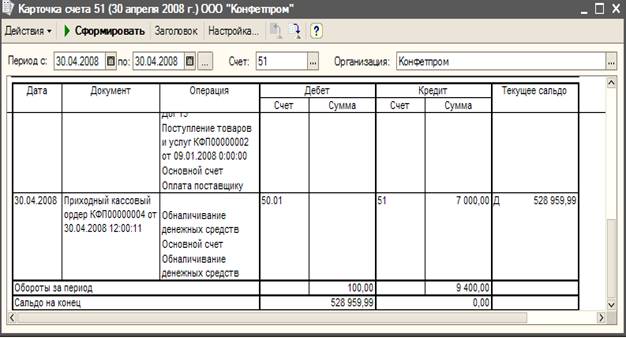

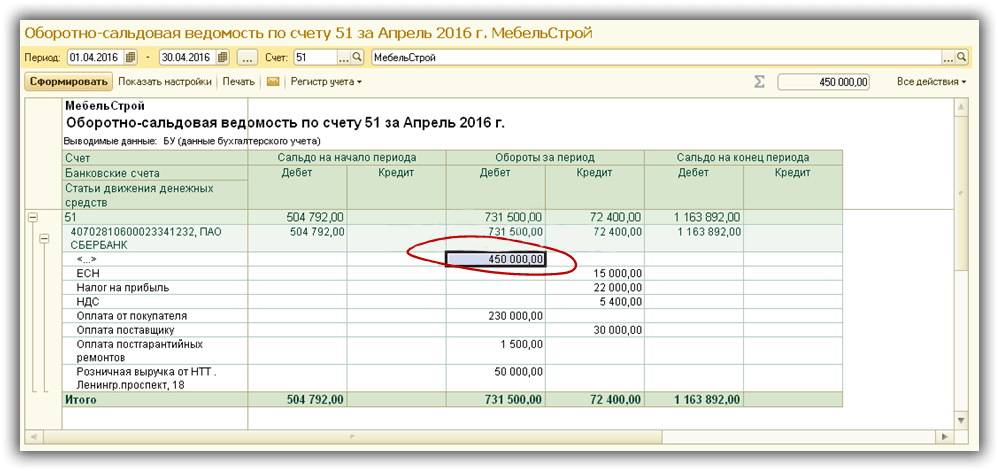

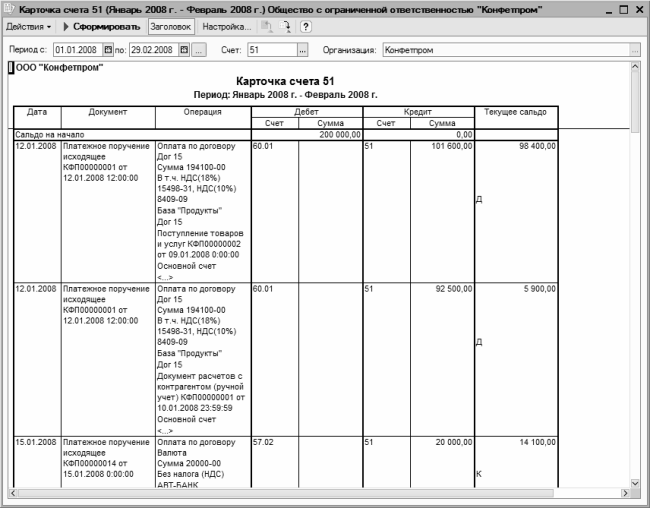

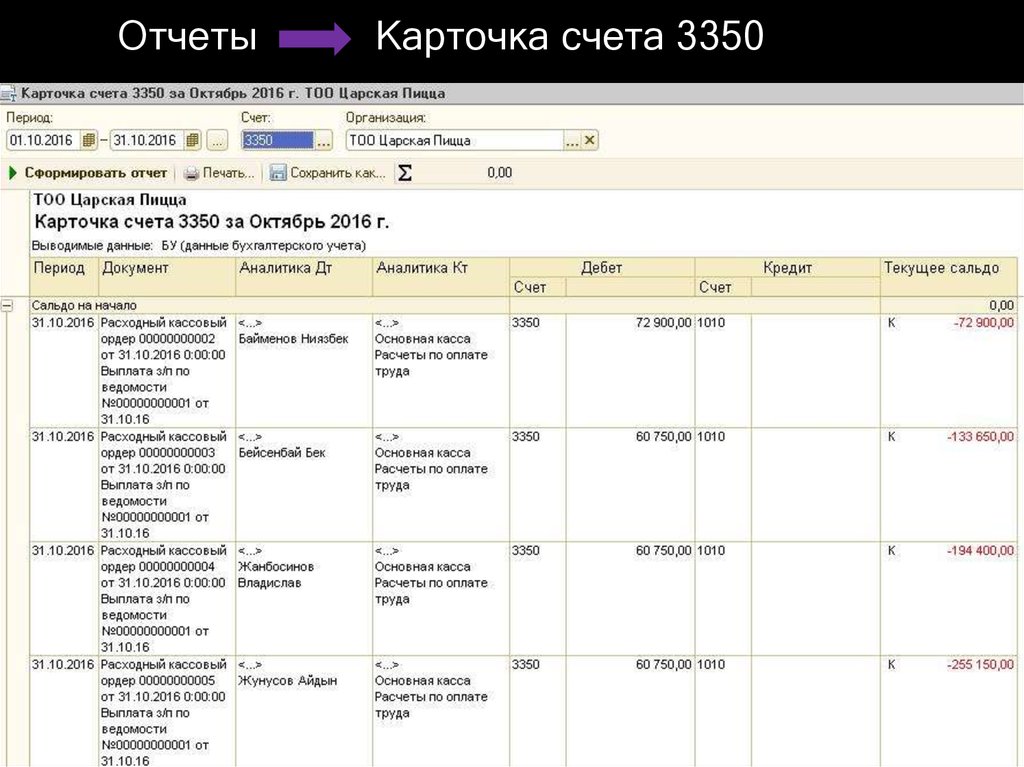

- Оборотно-сальдовая ведомость по счету 50 – наиболее распространенный пример регистра синтетического учета по счету 50, содержащего данные по входящему/исходящему сальдо и оборотам за заданный период.

- Журнал-ордер по счету 50 – этот регистр аналитического учета по счету 50 составляется согласно отчетам кассира. При этом журнал ордер по кредиту счета 50 показывает все фактические выплаты из кассы с разбивкой по корреспондирующим счетам.

- Ведомость по счету 50 – ведомость № 1 заполняется к журналу-ордеру № 1 для детализации произведенных наличных поступлений по дебету сч. 50 с указанием № кассового отчета, отделов и корреспонденции счетов.

- Анализ счета 50 – используется как сводный регистр по оборотам за период (месяц, декада, квартал и т.д.) с указанием общих оборотов и входящего/исходящего сальдо. Может производиться детализации по субконто и субсчетам.

Анализ счета 50 – образец:

|

Кор. |

С кредита счетов |

В дебет счетов |

|

Начальное сальдо |

25 780,00 |

|

|

51 60 62 66 70 71 |

75 000,00

44 640,00 15 000,00

|

35 500,00

1250,00 75 000,00 8000,00 |

|

Оборот Конечное сальдо |

134 640,00 40 670,00 |

119 750,00 |

счет

счетСчет 50 в бухгалтерском учете – проводки:

- Д 50 К 90 – отражено поступление денег от розничной продажи.

- Д 50 К 51 (52, 55) – сняты с р/счета (валютного, специального) наличные средства.

- Д 50 К 60 – возвращен наличными ранее выданный поставщику аванс.

- Д 50 К 62 – покупатель расплатился наличными.

- Д 50 К 66 (67) – отражено получение займа наличными.

- Д 50 К 71 – подотчетное лицо вернуло долг в кассу.

- Д 50 К 73 – возмещен виновником причиненный ущерб.

- Д 50 К 75 – внесен учредителем вклад наличными.

- Д 51, 52 К 50 – сданы на р/счет (валютный) деньги из кассы.

- Д 70 К 50 – выдана персоналу зарплата из кассы.

- Д 71 К 50 – выданы в подотчет сотруднику наличные.

- Д 66 (67) К 50 – погашены наличными займ или проценты.

- Д 94 К 50 – отражена недостача наличных средств, выявленная во время инвентаризации.

Итоги

Мы рассмотрели основные проводки по счету 50, типовое применение которого регламентируется Приказом № 94н от 31.

10.00 г.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

СЧЕТ 50 «КАССА» \ КонсультантПлюс

СЧЕТ 50 «КАССА»

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса организации»,

50-2 «Операционная касса»,

50-3 «Денежные документы» и др.

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета и аналитические счета для обособленного учета наличия и движения каждой наличной иностранной валюты (50-4 «Валютная касса»). Субсчет 50-4 «Валютная касса» вводится организацией при осуществлении внешнеэкономической деятельности и направлении работников в загранкомандировки. Покупка и выдача наличной иностранной валюты и дорожных чеков осуществляются в соответствии с законодательством Российской Федерации о валютном регулировании и валютном контроле, нормативными актами Центрального банка России о порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов. Выдача наличной валюты и продажа дорожных чеков организациям для оплаты командировочных расходов осуществляются уполномоченными банками. Расходование их на иные цели запрещается. Организация может получить наличную иностранную валюту только со специального транзитного валютного счета, открытого в уполномоченном банке на основании специальной заявки.

Субсчет 50-2 «Операционная касса» используется для учета наличия и движения денежных средств в операционных кассах, которые расположены вне помещений кассы организации (магазины, эксплуатационные участки, речные переправы и т.п.). Он открывается организациями при необходимости.

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные проездные документы, оплаченные путевки (экскурсионные, туристические, в оздоровительные учреждения и пр.) и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

Прием и выдача наличных денег, оформление кассовых документов, ведение кассовой книги, ревизия кассы и контроль за соблюдением кассовой дисциплины осуществляются в соответствии с порядком ведения кассовых операций в Российской Федерации, правилами организации наличного денежного обращения, в соответствии с которым организации могут иметь наличные деньги в своей кассе в пределах лимитов, установленных обслуживающими их учреждениями банков по согласованию с руководителями этих организаций.

Лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем организациям, независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты.

Для установления лимита остатка наличных денег в кассе организация представляет в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, расчет по установленной форме.

При наличии нескольких счетов в различных учреждениях банков организация по своему усмотрению обращается в одно из обслуживающих учреждений банков с расчетом на установление лимита остатка наличных денег в кассе. После установления лимита остатка кассы в одном из учреждений банка организация направляет уведомления об определенном ему лимите остатка кассы в другие учреждения банков, в которых открыты ему соответствующие счета. При проверке данного предприятия учреждения банков руководствуются этим лимитом остатка личных денег в кассе.

По предприятию, не представившему расчет на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается нулевым, а не сданная предприятием в учреждения банков денежная наличность — сверхлимитной.

Организации имеют право хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты труда, выплат пособий по социальному страхованию и стипендий не свыше трех рабочих дней (для организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, до пяти рабочих дней), включая день получения денег в банке. Неизрасходованные наличные деньги, выданные под отчет, должны быть возвращены в кассу организации не позднее трех дней по истечении срока, на который они были выданы.

Прием наличных денег организациями при осуществлении расчетов с населением производится, как правило, с обязательным применением контрольно-кассовых машин.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражаются выплата денежных средств и выдача денежных документов из кассы организации.

СЧЕТ 50 «КАССА» КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

N п/п | Содержание операции | Корреспондирующий счет |

1 | 2 | 3 |

По дебету счета | ||

1 | Принята и оприходована по кассе организации выручка из операционной кассы по справке-отчету кассира-операциониста и приходному кассовому | 50 |

2 | Получение денег со счетов в банке | 51, 52, 55 |

3 | Денежные средства, числившиеся в пути, поступили в кассу | 57 |

4 | Поступление наличных денежных средств в порядке возврата предоставленных займов | 58 |

5 | Поступление наличных денег в погашение дебиторской задолженности, возникшей по расчетам с поставщиками и подрядчиками, покупателями и заказчиками, с подотчетными лицами, по претензиям и прочим расчетным операциям | 60, 62, 70, 71, 73, 75, 76, 79 |

6 | Поступление наличных денег за счет кредитов банков и прочих займов | 66, 67 |

7 | Поступление наличных денежных средств, внесенных товарищами в простое товарищество в счет их вкладов | 80 |

8 | Поступление наличных денег в счет целевого финансирования от других организаций и лиц, бюджетных средств и т. | 86 |

9 | Поступление наличными выручки от реализации продукции, работ и услуг | 90 |

10 | Оприходование выявленных при инвентаризации кассы излишков денежных средств, поступление выручки наличными от реализацииимущества, прочих операционных и внереализационных доходов | 91 |

11 | Поступление наличных денег в счет доходов будущих периодов | 98 |

12 | Поступление наличных денег в результате чрезвычайных обстоятельств хозяйственной деятельности организации | 99 |

По кредиту счета | ||

13 | Приобретение почтовых марок, марок государственной пошлины, проездных документов, путевок и пр. денежных документов | 50 |

14 | Внесение на счета в банке выручки от реализации продукции, выполненных работ и услуг. | 51, 52, 55 |

15 | Внесение на счета в банке выручки от реализации продукции, выполненных работ и услуг в конце месяца, но еще не зачисленной на расчетный счет | 57 |

16 | Предоставление займов, оплата облигаций и других ценных бумаг наличными | 58 |

17 | Погашение наличными (с юридическими лицами в установленных пределах) сумм кредиторской задолженности, возникшей по расчетам с поставщиками и подрядчиками, покупателями и заказчиками, с подотчетными лицами, по претензиям по кредитам и займам, налогам и сборам и прочим расчетным операциям | 60, 62, 66, 67, 68, 69, 76 |

18 | Выплаты из кассы заработной платы персоналу | 70 |

19 | Выплаты из кассы подотчетных сумм | 71 |

20 | Выплаты из кассы компенсаций за использование личных автомобилей для служебных поездок, займов и пр. | 73 |

21 | Выплаты из кассы начисленных сумм доходов учредителям от участия в организации | 75 |

22 | Выданы из кассы наличные денежные средства подразделениям организации, выделенным на отдельный баланс | 79 |

23 | Возврат наличных денежных средств, внесенных товарищами в простое товарищество в счет их вкладов по окончании срока действия договора | 80 |

24 | Разовые выплаты наличными по мероприятиям целевого назначения | 86 |

25 | Оплачена наличными покупка собственных акций (долей) | 81 |

26 | Выявлены при инвентаризации недостачи наличных денег в кассе | 94 |

27 | Оплачены из кассы некомпенсируемые расходы, связанные со стихийными бедствиями и прочими чрезвычайными обстоятельствами | 99 |

п. на осуществление мероприятий целевого назначения

п. на осуществление мероприятий целевого назначения Возврат неиспользованных наличных денежных средств на оплату труда, командировочные расходы и прочие средства

Возврат неиспользованных наличных денежных средств на оплату труда, командировочные расходы и прочие средства

| eBay

Австрия Золото 100 крон (0,9802 унции) — BU — Случайная дата

1 819,73 $

2 095,00 $| 13% скидка — Предыдущая цена: $ 2,095,00 13%. Скидка 35 % — Предыдущая цена: 1 210,99 долл. США Скидка 35 %0005

Скидка 35 % — Предыдущая цена: 1 210,99 долл. США Скидка 35 %000579,99 $

299,99 $| Скидка 73% — Предыдущая цена: $299,99 Скидка 73% 80% off — Previous price: $999.95 80% offLenovo IdeaPad 3 14″ FHD Laptop Intel Core i7-1165G7 8GB RAM 512GB SSD

$439.99

$799.99| 45% off — Previous price : $799.99 Скидка 45%1947 Мексика Золото 50 песо Restrike — BU — 1,2056 унции.

2 337,27 $

2 645,00 $| Скидка 12% — Предыдущая цена: $2 645,00 Скидка 12% Скидка 11% — Предыдущая цена: 500,00 $ Скидка 11%Тактическая одноточечная стропа Банджи-винтовка с пряжкой QD

$7.99

Lenovo ThinkPad X1 Carbon Gen 9 Intel Laptop, 14.

0″ IPS Low Blue Light, vPro®

0″ IPS Low Blue Light, vPro®$1,099.99

$3,519.00| 69% off — Previous price: $3,519.00 69% offМужские кроссовки adidas Ultraboost 22

95,00 $

Amazon Echo Show 5-дюймовый смарт-дисплей с Alexa — 2-е поколение Новейшая модель 2021 года

39,95 $

0005Разблокированный процессор Intel Core i7-13700K для настольных ПК — 16 ядер (8P+8P) и 24 потока

404,31 $

445,99 $ 9001,99 | Скидка 9% — Предыдущая цена: $445,99 Скидка 9% Скидка 51% — Предыдущая цена: $1,099.00 Скидка 51%Hyundai Sonata Kia Optima 2.4L$105.99

MDD 10TB 7200RPM 256MB Cache 3.5″ SATA 6.0Gb/s Internal Surveillance Hard Drive

$119.95

Mexico Gold 10 Pesos — XF/AU — Random Date — 0.

2411 oz .

2411 oz .$476.40

$525.00| 9% off — Previous price: $525.00 9% offLegion 5 Pro 16″ Gaming Laptop QHD 165Hz R9-6900HX 16GB RAM 1TB SSD RTX 3070 Ti

$1, 399,99

2 199,99 $| 36% скидка — Предыдущая цена: 2199,99 долл. США 36%. 29,99 $Компрессионные чулки Женские Мужские Гольфы медицинские 20-30 мм рт. ст. S/M-X/XL

5,98 $

6″ x 4 3/4″ x 4 3/4″ Коробки с логотипом черного цвета0005

$27.05

8″ x 6″ x 4″ Boxes – Black Logo

$28.12

$8.25/Mo Red Pocket Prepaid Wireless Phone Plan+Kit:1000 Talk Unlimited Text 1GB

$99.00

2,50 долл. США/MO Red Pocket Plan: 200 Talk 1000 Текст 200 МБ

$ 30,00

Apple Watch Series 6 44mm GPS Cellular Titanium Case — Отличный

$ 214,97

$ 849.| 75%..00 75% скин. KA2 — 23,8-дюймовый монитор FullHD 1920 x 1080 75 Гц VA 1 мс VRB 250Nit HDMI 00

00 79,99 $

159,99 $| Скидка 50% — Предыдущая цена: $159,99 Скидка 50%000564,67 $

79,99 $| Скидка 19% — Предыдущая цена: $79,99 Скидка 19% , банкомат или дебетовая карта утеряны или украдены, федеральный закон ограничивает вашу ответственность за платежи, произведенные без вашего разрешения, но ваша защита зависит от типа карты и от того, когда вы сообщите об утере.- Немедленно сообщить об утере или краже

- Отслеживание мошеннических действий

- Как ограничить свои потери

- Как защитить данные своей учетной записи

- Как избежать мошенничества с защитой от потери кредитных карт

Немедленно сообщите об утере или краже

Если ваша кредитная, банкоматная или дебетовая карта утеряна или украдена, не ждите, чтобы сообщить об этом.

Позвоните или войдите в мобильное приложение и сообщите об утере или краже в банк или кредитный союз, выпустивший карту, как можно скорее. Федеральный закон гласит, что вы не несете ответственности за оплату сборов или снятий средств без вашего разрешения, если они произошли после того, как вы сообщили об убытке. Важно действовать быстро. Если вы ждете, пока кто-то воспользуется вашей картой без разрешения, вам, возможно, придется оплатить часть или все эти сборы. Проверьте свою выписку или онлайн-счет, чтобы узнать правильный номер для звонка. Подумайте о том, чтобы сохранить номера службы поддержки вашего банка или кредитного союза в контактах вашего телефона и своевременно их обновлять.

Немедленно ответьте в письменной форме . Отправьте письмо эмитенту карты и укажите номер своего счета, дату и время, когда вы заметили, что ваша карта отсутствует, и когда вы впервые сообщили об утере. Сохраните копию своего письма и заметки о звонках в банк или кредитный союз.

Следите за своими счетами

- Продолжайте проверять выписки по своему счету и звоните, чтобы сообщить о мошеннических платежах как можно скорее . Если вы обнаружите, что оплата не производилась, позвоните и немедленно сообщите об этом. Если вы подождете, вам, возможно, придется заплатить за сборы или потерять деньги, снятые с вашего счета.

- Немедленно ответьте письменно. Отправьте письмо на адрес, используемый для споров о выставлении счетов (кредитные карты) или ошибок (дебетовые карты). Подтвердите, что вы сообщили о мошенническом списании или снятии средств. Укажите дату и время, когда вы заметили, что ваша карта пропала, и когда вы впервые сообщили об утере.

- Проверьте, покрывает ли вас страховка вашего домовладельца или арендатора от кражи карт. Если нет, попросите свою страховую компанию включить эту защиту в ваш полис в будущем.

- Проверьте свои кредитные отчеты. Получите копии ваших бесплатных кредитных отчетов, чтобы отслеживать счета или платежи, которые вы не узнаете.

Если вы подозреваете кражу личных данных, посетите IdentityTheft.gov, чтобы сообщить об этом и получить план восстановления.

Если вы подозреваете кражу личных данных, посетите IdentityTheft.gov, чтобы сообщить об этом и получить план восстановления.

Как ограничить свои потери

В соответствии с федеральным законом у вас есть средства защиты, которые помогают ограничить сумму, которую вы должны заплатить, если ваша кредитная, банкоматная или дебетовая карта потеряна или украдена.

Кредитная карта

Банкомат/дебетовая карта

Вы сообщаете об утере карты до ее кто-то использует

Вы не несете ответственности за любые платежи, которые вы не санкционировали

Вы не несете ответственности за любые транзакции, которые вы не санкционировали

Вы сообщаете об утере карты после кто-то ее использует

Максимум, за который вы можете нести ответственность, составляет 50 долларов

То, за что вы несете ответственность, зависит от того, как быстро вы сообщили об этом

Номер вашего счета используется, но ваша карта не потеряна и не украдена

Вы не несете ответственности за любые платежи, которые вы не санкционировали

Вы не несете ответственности за какие-либо транзакции, которые вы не санкционировали, если вы сообщили об убытке в течение 60 календарных дней после отправки вам выписки

Если кто-то воспользуется вашим банкоматом или дебетовой картой до того, как вы сообщите об ее утере или краже, сумма вашего долга зависит от того, как быстро вы сообщите об этом.

Если вы сообщите ваш банкомат или дебетовая карта утеряны или украдены …

Ваш максимальный убыток составляет…

…до любых несанкционированных списаний

$0

…в течение 2-х рабочих дней после того, как вы узнали об утере или краже

$50

…свыше 2 рабочих дней после того, как вы узнали об утере или краже, но в течение 60 календарных дней после направления вам заявления

500 долларов

…более 60 календарных дней после отправки вам выписки

Все деньги, снятые со счета

.

вашего банкомата или дебетовой карты, и, возможно, больше — например, деньги на счетах, связанных с вашим дебетовым счетомКак защитить данные своей учетной записи

- Не разглашайте информацию своей учетной записи.

Не указывайте номер счета по телефону, если вы не звонили, и знайте, почему вам нужно поделиться этим. Никогда не оставляйте информацию о своей учетной записи в открытом доступе.

Не указывайте номер счета по телефону, если вы не звонили, и знайте, почему вам нужно поделиться этим. Никогда не оставляйте информацию о своей учетной записи в открытом доступе. - Защитите свои учетные записи, используя многофакторную аутентификацию, если она доступна. Некоторые учетные записи обеспечивают дополнительную безопасность, требуя два или более учетных данных для входа в вашу учетную запись. Это называется многофакторной аутентификацией — практикой безопасности, которая затрудняет вход мошенников в ваши учетные записи, если они узнают ваше имя пользователя и пароль. Чтобы войти в свою учетную запись, вам потребуется:

- Что-то, что у вас есть — например, код доступа, который вы получаете через текстовое сообщение или приложение для аутентификации.

- Что-то, чем вы являетесь — например, сканирование вашего отпечатка пальца, вашей сетчатки или вашего лица.

- Следите за своими счетами. Регулярно проверяйте активность своего счета , особенно если вы осуществляете банковские операции онлайн.

- Внимательно проверяйте транзакции в банкомате или по дебетовой карте, потому что они сразу снимают деньги с вашего счета. Немедленно сообщайте в свой банк или кредитный союз обо всех случаях снятия средств, которые вам неизвестны.

- Что касается ваших кредитных карт, немедленно открывайте ежемесячные выписки. Сравните текущий баланс и расходы на вашем счете с вашими квитанциями. Сообщайте о любых обвинениях, которые вы не узнаете, как только вы их обнаружите.

- Храните свои карты, ПИН-коды, квитанции и депозитные квитанции в надежном месте и аккуратно утилизируйте их.

- Носите с собой только те карты, которые вам понадобятся. Не носите PIN-код для банкомата или дебетовой карты в бумажнике, кошельке или кармане. Никогда не записывайте свой ПИН-код на самой карте или на любом листе бумаги, который вы можете потерять или кто-то может увидеть.

- Разрезать старые карты. Обязательно прорежьте номер счета, магнитную полосу на обороте и защитный код — прежде чем выбрасывать кусочки в отдельные пакеты.

Если на вашей карте есть чип, его может быть трудно разрезать. Вы можете разрушить чип, разбив его на куски молотком.

Если на вашей карте есть чип, его может быть трудно разрезать. Вы можете разрушить чип, разбив его на куски молотком.

Предотвращение мошенничества с защитой кредитных карт

Мошенники иногда связываются с вами — по телефону, текстовым сообщениям, электронной почте или сообщениям в социальных сетях — и пытаются заставить вас думать, что вам нужно купить «страхование от потери кредитной карты». Они могут сказать, что вам это нужно, потому что компьютерные хакеры могут получить доступ к вашей кредитной карте и снять тысячи долларов. Или они могут сказать, что они из «отдела безопасности» вашей кредитной компании. Они будут утверждать, что вам просто нужно подтвердить номер своей учетной записи, чтобы активировать функцию защиты вашей карты, но в конечном итоге с вас будет взиматься плата. Независимо от истории, это мошенничество, и им нужен номер вашего счета. Солидные финансовые компании так с вами не свяжутся, да и платить за эту так называемую защиту не нужно.

459,99 $