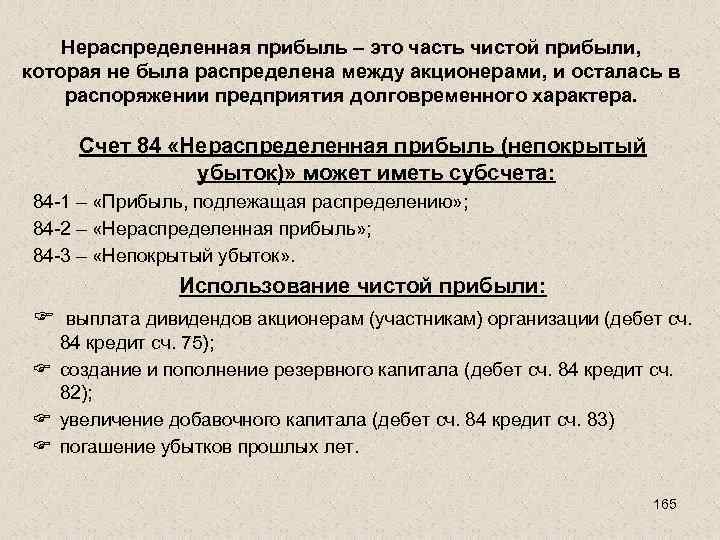

Счет 84 Нераспределенная прибыль (непокрытый убыток)

Счет 84 Нераспределенная прибыль (непокрытый убыток) предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

Содержание

- Счет 84 Нераспределенная прибыль (непокрытый убыток)

- Использование прибыли

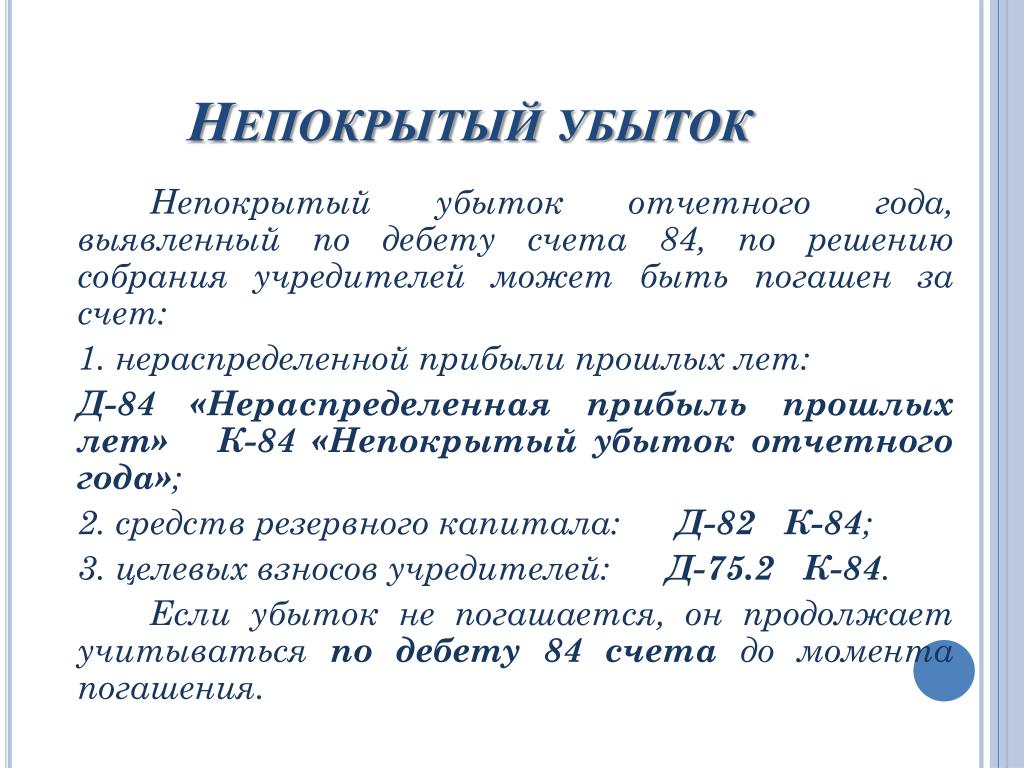

- Непокрытый убыток

- Инструкция 84 счет

- Типовые проводки по 84 счету

- По дебету счета

- По кредиту счета

Счет 84 Нераспределенная прибыль (непокрытый убыток)

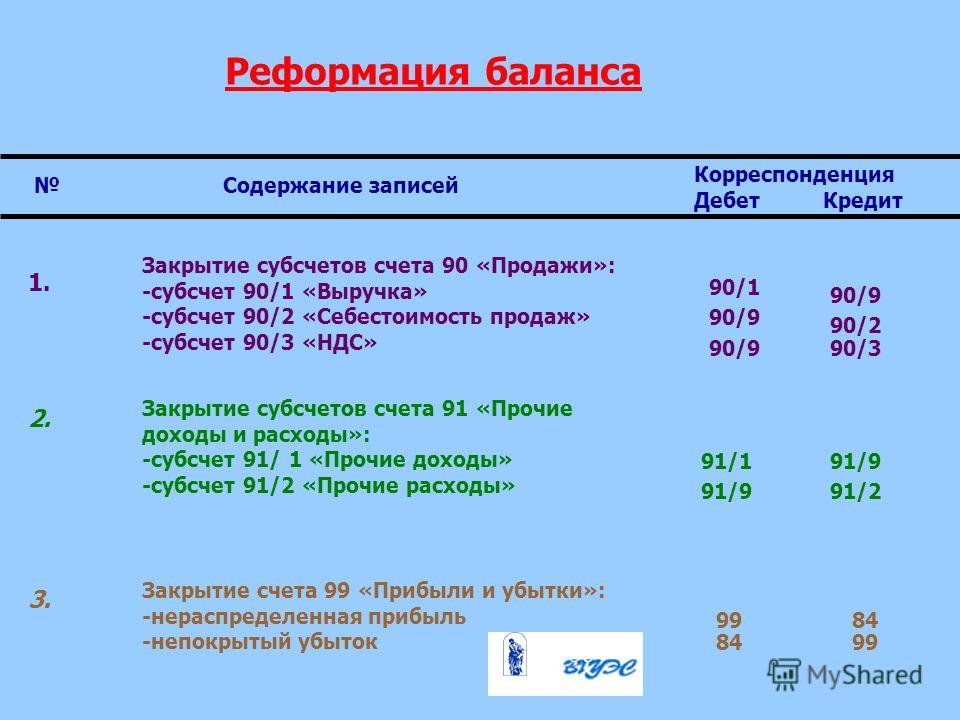

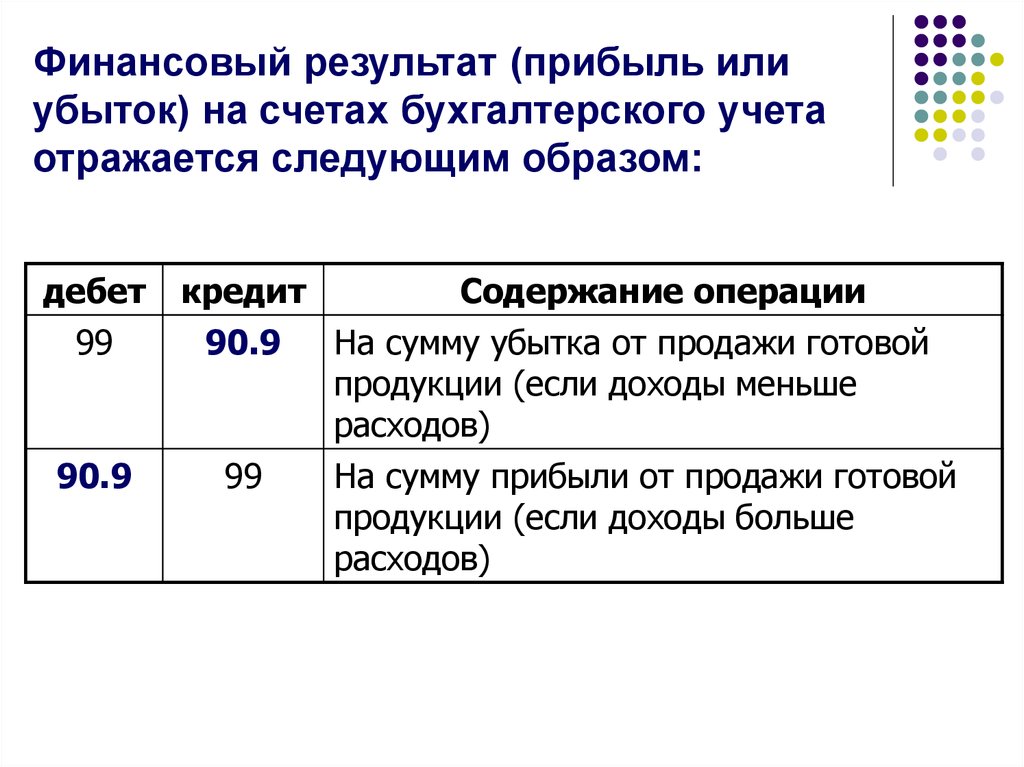

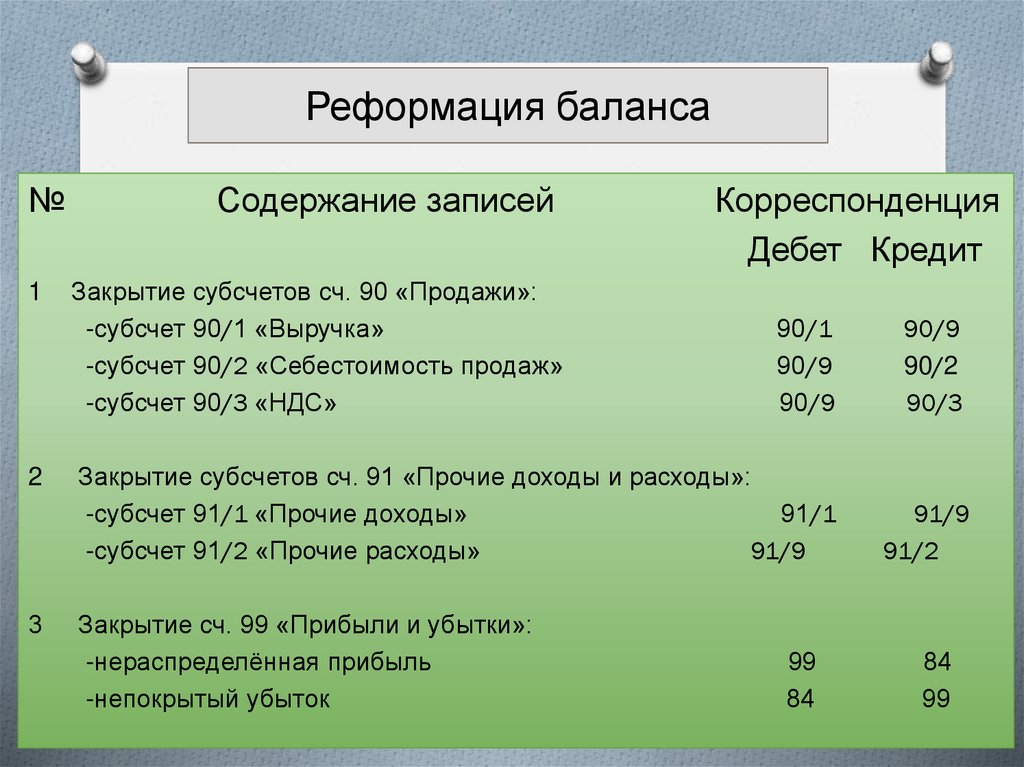

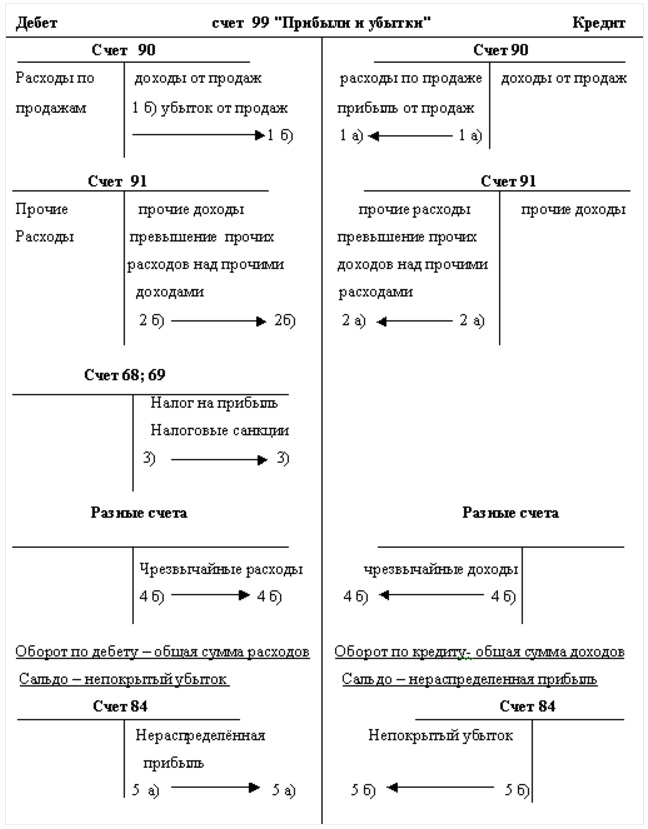

В течение отчетного года финансовый результат деятельности организации (прибыль или убыток) отражается на счете 99 «Прибыли и убытки».

31 декабря каждого года при реформации баланса сумма полученной чистой прибыли (убытка) списывается со счета 99 на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Для удобства учета использования прибыли к счету 84 открываются субсчета:

- «Прибыль, подлежащая распределению»;

- «Нераспределенная прибыль»;

- «Непокрытый убыток».

Прибыль, полученная по итогам отчетного года, отражается по кредиту счета 84:

Дебет 99 Кредит 84 субсчет «Прибыль, подлежащая распределению» — отражена чистая прибыль отчетного года.

Убыток, выявленный по итогам отчетного года, отражается по дебету счета 84:

Дебет 84 субсчет «Непокрытый убыток» Кредит 99 — отражен чистый непокрытый убыток отчетного года.

Использование прибыли

Решение о распределение чистой прибыли принимают собственники (учредители) организации на общем собрании акционеров (в АО) или общем собрании участников (в ООО). Такое решение обычно принимают в начале года, следующего за отчетным периодом.

Распределение чистой прибыли находится в исключительной компетенции общего собрания участников (акционеров) и не может осуществляться единоличным распоряжением (приказом) руководителя организации.

Собрание акционеров (участников) организации может принять решение вообще не распределять полученную прибыль (или оставить нераспределенной какую-то ее часть).

Чистая прибыль может быть использована на:

- выплату дивидендов акционерам (участникам) организации;

- создание и пополнение резервного капитала;

- погашение убытков прошлых лет.

В первых двух случаях использование чистой прибыли отражают по дебету счета 84:

Дебет 84 субсчет «Прибыль, подлежащая распределению» Кредит 75 (70) – начислены дивиденды акционерам (участникам) организации;

Дебет 84 субсчет «Прибыль, подлежащая распределению» Кредит 82 – направлена чистая прибыль на создание и пополнение резервного капитала организации.

Если собственники организации приняли решение направить чистую прибыль на погашение убытков прошлых лет, в учете делают запись по субсчетам счета 84:

Дебет 84 субсчет «Прибыль, подлежащая распределению» Кредит 84 субсчет «Непокрытый убыток» – чистая прибыль направлена на погашение убытков прошлых лет.

После того как вы отразили в учете использование прибыли (погашение убытка), сальдо по субсчету «Прибыль, подлежащая распределению» счета 84, показывает сумму нераспределенной прибыли. Эту сумму можно перенести на соответствующий субсчет:

Эту сумму можно перенести на соответствующий субсчет:

Дебет 84 субсчет «Прибыль,подлежащая распределению» Кредит 84 субсчет «Нераспределенная прибыль» – отражена сумма нераспределенной прибыли организации.

Непокрытый убыток

Решение о том, за счет каких средств будет погашен полученный убыток, тоже принимают собственники (учредители) организации (общее собрание акционеров или собрание участников в ООО).

Убыток может быть погашен за счет:

- целевых взносов акционеров (участников) организации;

- средств резервного капитала;

- средств нераспределенной прибыли прошлых лет.

В первых двух случаях делают проводки по кредиту счета 84:

Дебет 75 (70) Кредит 84 субсчет «Непокрытый убыток» – на погашение убытка направлены целевые взносы акционеров (участников) организации.

Дебет 82 Кредит 84 субсчет «Непокрытый убыток» – на погашение убытка направлены средства резервного капитала.

Если собственники организации приняли решение погасить убыток за счет нераспределенной прибыли прошлых лет, в учете делают проводку по субсчетам счета 84:

Дебет 84 субсчет «Нераспределенная прибыль» Кредит 84 субсчет «Непокрытый убыток» – нераспределенная прибыль прошлых лет направлена на погашение убытка.

Убыток также может быть списан с баланса, если общее собрание примет решение уменьшить уставный капитал до величины чистых активов организации.

После того как будут зарегистрированы соответствующие изменения в учредительных документах, сделайте проводку:

Дебет 80 Кредит 84 субсчет «Непокрытый убыток» – уставный капитал уменьшен до величины чистых активов организации.

Инструкция 84 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда». Аналогичная запись делается при выплате промежуточных доходов.

Списание с бухгалтерского баланса убытка отчетного года отражается по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами: 80 «Уставный капитал» — при доведении величины уставного капитала до величины чистых активов организации; 82 «Резервный капитал» — при направлении на погашение убытка средств резервного капитала; 75 «Расчеты с учредителями» — при погашении убытка простого товарищества за счет целевых взносов его участников и др.

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств.

При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

Типовые проводки по 84 счету

По дебету счета

| Хозяйственные операции | Дебет | Кредит |

| Оплачены расходы за счет нераспределенной прибыли (по решению учредителей организации) | 84 | 51 |

| Оплачены расходы за счет нераспределенной прибыли с валютного счета (по решению учредителей организации) | 84 | 52 |

| Оплачены расходы за счет нераспределенной прибыли со специального счета в банке (по решению учредителей организации) | 84 | 55 |

| Начислены дивиденды (доходы) учредителям (участникам), являющимся сотрудниками организации | 84 | 70 |

| Начислены дивиденды (доходы) учредителям (участникам) организации | 84 | 75-2 |

| Начислены доходы участникам простого товарищества (на отдельном балансе совместной деятельности) | 84 | 75-2 |

| Чистая прибыль направлена на покрытие убытка от деятельности филиала, выделенного на отдельный баланс (проводка в учете головного отделения организации) | 84 | 79-2 |

| Чистая прибыль направлена на покрытие убытков головного отделения организации (проводка в учете филиала) | 84 | 79-2 |

| Увеличен уставный капитал за счет чистой прибыли | 84 | 80 |

| Сформирован (увеличен) резервный капитал за счет чистой прибыли | 84 | 82 |

| Направлена на формирование (увеличение) добавочного капитал чистая прибыль | 84 | 83 |

| По субсчетам отражается использование чистой прибыли на производственное развитие | 84 | 84 |

| Погашен убыток прошлых лет за счет чистой прибыли (проводка по субсчетам) | 84 | 84 |

| Отражен убыток отчетного года при реформации баланса | 84 | 99 |

По кредиту счета

| Хозяйственные операции | Дебет | Кредит |

| Покрыт за счет целевых взносов работников убыток | 73 | 84 |

| Убыток покрыт за счет целевых взносов учредителей (участников) организации | 75 | 84 |

| Отражена доля чистой прибыли, причитающейся обособленному подразделению организации (проводка в учете головного отделения организации) | 79-2 | 84 |

| Уставный капитал уменьшен до величины чистых активов (после внесения изменений в учредительные документы) | 80 | 84 |

| Направлен на погашение убытка резервный капитал | 82 | 84 |

| Списан добавочный капитал при выбытии основных средств, по которым производилась переоценка | 83 | 84 |

| Направлен на погашение убытка добавочный капитал | 83 | 84 |

| Отражена чистая прибыль отчетного года при реформации баланса | 99 | 84 |

Нераспределенная прибыль (непокрытый убыток).

Налоговый кодекс, № 12, Июнь, 2012

Налоговый кодекс, № 12, Июнь, 2012 НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ…

(НЕПОКРЫТЫЙ УБЫТОК)

Одной из важнейших составляющих собственного капитала предприятия является нераспределенная прибыль (непокрытый убыток). Этот показатель собственного капитала предприятия отражает финансовый результат его деятельности в текущем и прошедших годах, а также использование прибыли в текущем отчетном году.

Нераспределенная прибыль — это часть полученной в текущем отчетном и прошлых годах прибыли, не использованная собственниками (участниками) общества.

Непокрытые убытки образуются в деятельности предприятия, когда расходы превышают его доходы.

Сумма нераспределенной прибыли включается в собственный капитал предприятия, тем самым увеличивая его, а сумма непокрытых убытков уменьшает размер собственного капитала предприятия.

Бухгалтерский учет

Учет нераспределенных прибылей и непокрытых убытков текущего и прошлых лет, а также использованной в текущем году прибыли ведется на счете 44 «Нераспределенные прибыли (непокрытые убытки)». По кредиту счета отражается увеличение прибыли от всех видов деятельности, по дебету — убытки и использование прибыли.

По кредиту счета отражается увеличение прибыли от всех видов деятельности, по дебету — убытки и использование прибыли.

Кроме того, на счете 44 отражаются уточнения сальдо нераспределенной прибыли (непокрытых убытков) на начало отчетного года, связанные с исправлением ошибок, допущенных в предыдущих годах при расчете износа, доходов и расходов, активов и обязательств.

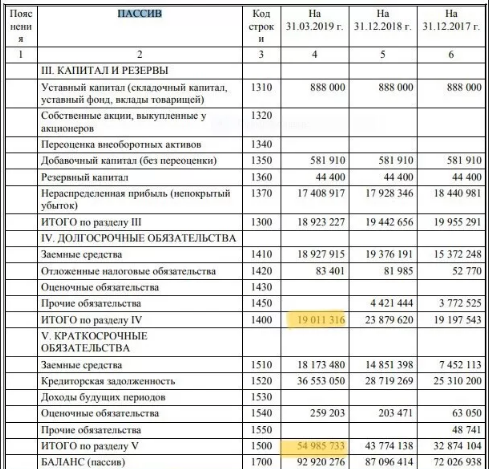

Кредитовое сальдо счета 44 «Нераспределенные прибыли (непокрытые убытки)» (нераспределенная прибыль) увеличивает итоговый показатель собственного капитала Баланса, а дебетовое (непокрытый убыток) — вычитается при определении итога собственного капитала и приводится в пассиве Баланса по строке 350 с отрицательным знаком (в скобках).

Счет 44 «Нераспределенные прибыли (непокрытые убытки)» имеет следующие субсчета:

— 441 «Прибыль нераспределенная» — отражаются наличие и движение нераспределенной прибыли;

— 442 «Непокрытые убытки» — учитывается движение непокрытых убытков. Списание таких убытков осуществляется по решению уполномоченного органа за счет соответствующих источников: нераспределенной прибыли, резервного, паевого или дополнительного капитала, а в отдельных случаях — уставного капитала;

Списание таких убытков осуществляется по решению уполномоченного органа за счет соответствующих источников: нераспределенной прибыли, резервного, паевого или дополнительного капитала, а в отдельных случаях — уставного капитала;

— 443 «Прибыль, использованная в отчетном периоде» — отражается распределение прибыли между собственниками (начисление дивидендов), отчисление в резервный капитал и другое использование прибыли в текущем периоде. Сальдо на этом субсчете в конце года закрывается в корреспонденции с субсчетами 441 и/или 442 с выведением сальдо на одном из этих субсчетов.

Пополнение за счет прибыли уставного капитала

В настоящее время использование прибыли предприятий в соответствии с П(С)БУ возможно по следующим направлениям:

— пополнение уставного капитала;

— отчисление в резервный капитал предприятия;

— выплата дивидендов участникам;

— покрытие убытков прошедших периодов.

Возможность увеличения размера уставного капитала предприятия предусмотрена Законом о хозяйственных обществах. В соответствии со ст. 16 данного Закона общество имеет право изменять (увеличивать или уменьшать) размер уставного (складочного) капитала. Изменение размера уставного капитала общества должно сопровождаться внесением соответствующих изменений в учредительные документы. При этом увеличение уставного (складочного) капитала может быть осуществлено только после внесения полностью всеми участниками своих вкладов (оплаты акций), кроме случаев, предусмотренных Законом о хозяйственных обществах.

В соответствии со ст. 38 Закона о хозяйственных обществах увеличение уставного (складочного) капитала акционерного общества производится в порядке, установленном Национальной комиссией по ценным бумагам и фондовому рынку путем выпуска новых акций или увеличения номинальной стоимости акций.

К операциям, объединяемым понятием «использование прибыли», из перечисленных выше путей увеличения уставного капитала акционерного общества можно отнести только увеличение уставного капитала посредством увеличения номинальной стоимости акций. Данная операция в регистрах бухгалтерского учета отражается следующей записью: Дт 443 «Прибыль, использованная в отчетном периоде» — Кт 40 «Уставный капитал».

Что касается прочих хозяйственных обществ (общества с ограниченной ответственностью, общества с дополнительной ответственностью, полного хозяйственного общества и коммандитного общества), то в действующем законодательстве Украины предусмотрено, что их уставный капитал должен быть поделен на четко определенные, как правило, персонифицированные доли, погашаемые учредителями и участниками. Это означает, что увеличение уставного капитала таких обществ не может быть произведено за счет нераспределенной прибыли предприятия напрямую,

т. е. использование предложенной в Инструкции о применении Плана счетов корреспонденции

е. использование предложенной в Инструкции о применении Плана счетов корреспонденции

(Дт 443 — Кт 40) для данных видов предприятий невозможно.

Увеличение уставного капитала хозяйственных обществ, кроме акционерного, возможно за счет реинвестирования дивидендов, начисленных учредителям (участникам). Для отражения таких операций в бухгалтерском учете используются следующие записи: Дт 443 «Прибыль, использованная в отчетном периоде» — Кт 671 «Расчеты по начисленным дивидендам» — начислены дивиденды участникам; Дт 671 «Расчеты по начисленным дивидендам» — Кт 46 «Неоплаченный капитал» — направлены дивиденды, начисленные участникам, на увеличение уставного капитала.

При этом следует иметь в виду, что авансовый взнос по налогу на прибыль при выплате дивидендов, начисление и уплата которого предусмотрены п. 153.3 НК, не взимается лишь в том случае, если выплата дивидендов в виде акций (долей, паев) никоим образом не изменяет пропорций (долей) участия всех акционеров (собственников) в уставном капитале предприятия-эмитента, а также при выплате дивидендов физическим лицам. Это еще одна причина того, что операцию увеличения уставного капитала путем направления прибыли хозяйственного общества необходимо отражать с использованием транзитного в данном случае субсчета 671: такие записи позволяют осуществлять контроль за изменением (неизменением) пропорций долей участников в уставном капитале общества.

153.3 НК, не взимается лишь в том случае, если выплата дивидендов в виде акций (долей, паев) никоим образом не изменяет пропорций (долей) участия всех акционеров (собственников) в уставном капитале предприятия-эмитента, а также при выплате дивидендов физическим лицам. Это еще одна причина того, что операцию увеличения уставного капитала путем направления прибыли хозяйственного общества необходимо отражать с использованием транзитного в данном случае субсчета 671: такие записи позволяют осуществлять контроль за изменением (неизменением) пропорций долей участников в уставном капитале общества.

Использование прибыли для формирования (пополнения) резервного капитала

Необходимость формирования предприятиями резервного фонда, как отмечалось ранее, предусмотрена Законом о хозяйственных обществах. Резервный капитал хозяйственного общества создается с целью покрытия возможных в будущем непредвиденных убытков, потерь и используется, в частности, для покрытия балансовых убытков предприятия за отчетный период, на выплату дивидендов по привилегированным акциям в случае недостаточности нераспределенной прибыли, а также на другие цели, предусмотренные законодательством.

Одним из источников формирования резервного капитала (основным источником) является нераспределенная прибыль предприятия.

В бухгалтерском учете формирование и пополнение резервного капитала за счет нераспределенной прибыли отражаются записью: Дт 443 «Прибыль, использованная в отчетном периоде» — Кт 43 «Резервный капитал».

Использование прибыли для выплаты дивидендов участникам

Наиболее общее определение дивидендов дано в Законе о хозяйственных обществах, в соответствии с которым дивиденды — это часть прибыли, распределяемая между участниками пропорционально доле каждого из них.

Согласно стандартам бухгалтерского учета под дивидендами понимается часть чистой прибыли, распределенная между участниками (собственниками) в соответствии с долей их участия в собственном капитале предприятия.

Для учета расчетов по начислению и выплате дивидендов Инструкцией о применении Плана счетов предусмотрен субсчет 671 «Расчеты по начисленным дивидендам» счета 67 «Расчеты с участниками». На субсчете 671 учитываются дивиденды, начисленные владельцам простых и привилегированных акций (долей в уставном капитале) за счет прибыли или других, предусмотренных учредительными документами, источников.

Операция по начислению дивидендов за счет нераспределенной прибыли предприятия отражается следующей записью: Дт 443 «Прибыль, использованная в отчетном периоде» — Кт 671 «Расчеты по начисленным дивидендам».

Налоговый учет

Операции с нераспределенными прибылями и непокрытыми убытками, а также с суммами прибыли текущего и прошлых лет, использованной в текущем отчетном году, не находят отражения в налоговом учете, за исключением операций по выплате дивидендов за счет прибыли (см. подраздел «Реинвестиция дивидендов» на с. 16 тематического выпуска; о подробностях расчетов с участниками по дивидендам читайте в газете «Налоговый кодекс: консультации и комментарии», 2012, № 16 (40)).

подраздел «Реинвестиция дивидендов» на с. 16 тематического выпуска; о подробностях расчетов с участниками по дивидендам читайте в газете «Налоговый кодекс: консультации и комментарии», 2012, № 16 (40)).

Ответ недели: использование нераспределенной прибыли

Какими проводками оформляется покупка транспортных средств в ООО за счет нераспределенной прибыли?

Сообщаю Вам следующее:

Правом на распоряжение прибылью после налогообложения (нераспределенная и чистая прибыль) общества обладают ее собственники (акционеры или участники). Из сказанного следует, что чистая прибыль общества распределяется в соответствии с целями, заявленными в решении общего собрания.

Использование чистой прибыли на приобретение имущества (основных средств, материалов и т. п.), то ее использование отражается в аналитическом учете счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Корреспонденция счетов для указанного случая в Плане счетов не предусмотрена. Контролировать наличие и расходование нераспределенной прибыли позволяет ведение аналитического учета по счету 84. То есть в аналитическом учете можно разделять средства, использованные в качестве финансового обеспечения покупки нового имущества, и те средства, которые еще не использованы

Контролировать наличие и расходование нераспределенной прибыли позволяет ведение аналитического учета по счету 84. То есть в аналитическом учете можно разделять средства, использованные в качестве финансового обеспечения покупки нового имущества, и те средства, которые еще не использованы

В частности, к счету 84 можно открыть следующие субсчета:

— 84-1 «Прибыль, подлежащая распределению»;

— 84-2 «Нераспределенная прибыль в обращении»;

— 84-3 «Нераспределенная прибыль использованная».

В свою очередь, по кредиту субсчета 84-2 накапливается общая сумма не распределенной между участниками прибыли, которая показывает величину средств, за счет которых может производиться приобретение (создание) нового имущества организации. Соответственно, при приобретении имущества одновременно с проводками Дебет 01, 03 Кредит 08 в учете отражается запись Дебет 84-2 Кредит 84-3. Тогда кредитовое сальдо по субсчету 84-2 показывает размер свободного остатка нераспределенной прибыли, который может быть направлен на производственное развитие организации.

Далее бухгалтерские проводки по поступлению и принятию основного средства производятся в общем порядке.

Документы КонсультантПлюс для ознакомления:

Документ 1

Издательство «Главная книга», 01.12.2020

Счет 84: учет нераспределенной прибыли и убытков

На счете 84 учитывают прибыль и убытки прошлых лет. При закрытии года финансовый результат списывают со счета 99 на счет 84: чистую прибыль — в кредит субсчета 84.01 «Нераспределенная прибыль», чистый убыток — в дебет субсчета 84.02 «Непокрытый убыток». Бухгалтерские программы делают это автоматически.

Счет 84 используют также при исправлении ошибок прошлых лет. Любые другие проводки по счету 84 делайте только на основании решения собственников или устава компании. Так, собственники могут распределить прибыль на дивиденды или направить на покрытие убытков. А устав может предусматривать создание резервного фонда.

{Типовая ситуация: Счет 84: учет нераспределенной прибыли и убытков (Издательство «Главная книга», 2020) {КонсультантПлюс}}

Документ 2

Известно, что при принятии к учету приобретенного имущества остаток нераспределенной прибыли, отраженной по кредиту счета 84, не уменьшается. В частности, при зачислении имущества в состав основных средств нет оснований делать запись Дебет 84 Кредит 83 «Добавочный капитал» (то есть отражать уменьшение чистой прибыли как источника финансирования капитальных вложений). Вместе с тем, как следует из Инструкции по применению Плана счетов бухгалтерского учета, аналитический учет по счету 84 организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться. Иными словами, аналитику по счету 84 можно организовать таким образом, чтобы было видно разделение средств нераспределенной прибыли на использованные и не использованные для финансирования производственного развития организации (на приобретение и строительство активов).

В частности, при зачислении имущества в состав основных средств нет оснований делать запись Дебет 84 Кредит 83 «Добавочный капитал» (то есть отражать уменьшение чистой прибыли как источника финансирования капитальных вложений). Вместе с тем, как следует из Инструкции по применению Плана счетов бухгалтерского учета, аналитический учет по счету 84 организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться. Иными словами, аналитику по счету 84 можно организовать таким образом, чтобы было видно разделение средств нераспределенной прибыли на использованные и не использованные для финансирования производственного развития организации (на приобретение и строительство активов).

— 84-1 «Прибыль, подлежащая распределению»;

— 84-2 «Нераспределенная прибыль в обращении»;

— 84-3 «Нераспределенная прибыль использованная».

При таком построении учета на субсчет 84-1 в корреспонденции с дебетом счета 99 будет зачисляться вся сумма чистой прибыли отчетного года, из которой затем начисляются дивиденды и (в случае необходимости) производятся отчисления в резервный фонд. После отражения этих операций кредитовое сальдо данного субсчета переносится в кредит субсчета 84-2 (Дебет 84-1 Кредит 84-2).

В свою очередь, по кредиту субсчета 84-2 накапливается общая сумма не распределенной между участниками прибыли, которая показывает величину средств, за счет которых может производиться приобретение (создание) нового имущества организации. Соответственно, при приобретении имущества одновременно с проводками Дебет 01, 03 Кредит 08 в учете отражается запись Дебет 84-2 Кредит 84-3. Тогда кредитовое сальдо по субсчету 84-2 показывает размер свободного остатка нераспределенной прибыли, который может быть направлен на производственное развитие организации.

Наконец, кредитовое сальдо по субсчету 84-3 представляет собой сумму средств нераспределенной прибыли, которая потрачена на финансирование капитальных вложений.

Таким образом, между указанными субсчетами производятся только внутренние записи, которые не влияют на общее сальдо по счету 84. Однако описанный порядок применения субсчетов не является обязательным.

{Статья: Как использовать нераспределенную прибыль? (Серова А.И.) («Строительство: бухгалтерский учет и налогообложение», 2012, N 2) {КонсультантПлюс}}

Документ 3

Издательство «Главная книга», 01.12.2020

Как учесть поступление основного средства при покупке

Основной документ при покупке нового ОС — накладная продавца. На ее основании отразите затраты на покупку по дебету счета 08 (п. 38 Методических указаний по учету ОС).

НДС по ОС можете принять к вычету по счету-фактуре продавца сразу после того, как учтете объект на счете 08. Условия для вычета — обычные (Письмо Минфина от 19.

В первоначальную стоимость ОС в бухгалтерском и налоговом учете включите стоимость объекта из накладной продавца и сопутствующие расходы. Например, стоимость доставки, монтажа, вознаграждение посреднику, госпошлину (п. 8 ПБУ 6/01, п. 1 ст. 257 НК РФ).

Примите ОС к учету на счет 01 датой, когда полностью сформируете первоначальную стоимость, определите срок полезного использования ОС и норму амортизации. Акт ОС-1 и инвентарную карточку учета ОС-6 бухгалтерская программа заполнит автоматически, если нужно, вы можете распечатать эти документы (п. п. 12, 27 Методических указаний по учету ОС).

Ввод в эксплуатацию объекта ОС отдельным документом бухгалтерские программы не оформляют. Датой начала эксплуатации в них считается дата принятия ОС к учету. Но, если хотите, зафиксируйте дату ввода ОС в эксплуатацию приказом или актом.

Проводки по поступлению и принятию к учету ОС при покупке

| Д 08 — К 60 | Учтена покупная стоимость ОС и сопутствующие расходы |

| Д 19 — К 60 | Отражен входной НДС по приобретению ОС |

| Д 68 — К 19 | НДС принят к вычету |

| Д 01 — К 08 | Купленное ОС принято к учету |

{Типовая ситуация: Как учесть поступление основного средства при покупке (Издательство «Главная книга», 2020) {КонсультантПлюс}}

Ответ подготовил эксперт

Регионального информационного центра

сети КонсультантПлюс ООО «ТелекомПлюс»

Коченгина Анжелика Владимировна

Ответ актуален на 02. 12.2020 г.

12.2020 г.

|

Навигация: Главная Случайная страница Обратная связь ТОП Интересно знать Избранные Топ: Основы обеспечения единства измерений: Обеспечение единства измерений — деятельность метрологических служб, направленная на достижение… Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности… Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства… Интересное: Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений… Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны. Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются… Дисциплины: Автоматизация Антропология Археология Архитектура Аудит Биология Бухгалтерия Военная наука Генетика География Геология Демография Журналистика Зоология Иностранные языки Информатика Искусство История Кинематография Компьютеризация Кораблестроение Кулинария Культура Лексикология Лингвистика Литература Логика Маркетинг Математика Машиностроение Медицина Менеджмент Металлургия Метрология Механика Музыкология Науковедение Образование Охрана Труда Педагогика Политология Правоотношение Предпринимательство Приборостроение Программирование Производство Промышленность Психология Радиосвязь Религия Риторика Социология Спорт Стандартизация Статистика Строительство Теология Технологии Торговля Транспорт Фармакология Физика Физиология Философия Финансы Химия Хозяйство Черчение Экология Экономика Электроника Энергетика Юриспруденция |

⇐ ПредыдущаяСтр 16 из 18Следующая ⇒

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации. Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки». Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки». Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда». Аналогичная запись делается при выплате промежуточных доходов. Списание с бухгалтерского баланса убытка отчетного года отражается по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами 80 «Уставный капитал» – при доведении величины уставного капитала до величины чистых активов организации; 82 «Резервный капитал» – при направлении на погашение убытка средств резервного капитала; 75 «Расчеты с учредителями» – при погашении убытка простого товарищества за счет целевых взносов его участников и др. Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

Счет 86 «Целевое финансирование»

Счет 86 «Целевое финансирование» предназначен для обобщения информации о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и др. Средства целевого назначения, полученные в качестве источников финансирования тех или иных мероприятий, отражаются по кредиту счета 86 «Целевое финансирование» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами». Использование целевого финансирования отражается по дебету счета 86 «Целевое финансирование» в корреспонденции со счетами 20 «Основное производство» или 26 «Общехозяйственные расходы» – при направлении средств целевого финансирования на содержание некоммерческой организации; 83 «Добавочный капитал» – при использовании средств целевого финансирования, полученного в виде инвестиционных средств; 98 «Доходы будущих периодов» – при направлении коммерческой организацией бюджетных средств на финансирование расходов и т. п. Аналитический учет по счету 86 «Целевое финансирование» ведется по назначению целевых средств и в разрезе источников поступления их.

Примеры бухгалтерских проводок

⇐ Предыдущая9101112131415161718Следующая ⇒ Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства… Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций. Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ — конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой… Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции… |

..

..

..

..против нераспределенной прибыли: в чем разница?

Выручка и нераспределенная прибыль: обзор

Выручка и нераспределенная прибыль дают представление о финансовых результатах компании. Выручка является важным компонентом отчета о прибылях и убытках. Он показывает «выручку» компании или объем продаж компании за отчетный период. Нераспределенная прибыль представляет собой совокупность чистой прибыли и чистых убытков компании за все годы ведения бизнеса. Нераспределенная прибыль составляет часть акционерного капитала на балансе.

Выручка – это доход, полученный от продажи произведенных товаров или услуг. Нераспределенная прибыль – это сумма чистой прибыли, удерживаемой компанией. Как выручка, так и нераспределенная прибыль могут быть важны при оценке финансового управления компании.

Как выручка, так и нераспределенная прибыль могут быть важны при оценке финансового управления компании.

Ключевые выводы

- Выручка — это показатель спроса на предложения компании, который рассчитывается как сумма всех продаж за определенный период.

- Поскольку отчет о прибылях и убытках «сбрасывается» каждый год, вся деятельность по доходам и расходам переносится с номинальных счетов на реальные счета баланса.

- Каждый период чистая прибыль из отчета о прибылях и убытках добавляется к нераспределенной прибыли и отражается в балансе в составе акционерного капитала.

- Нераспределенная прибыль является ключевым компонентом акционерного капитала и расчета балансовой стоимости компании.

- Выручка представляет собой совокупность доходов за один конкретный период, в то время как нераспределенная прибыль представляет собой совокупность доходов более чем за один период.

Выручка

Доход предоставляет менеджерам и заинтересованным сторонам метрику для оценки успеха компании с точки зрения спроса на ее продукт. Доход находится в верхней части отчета о прибылях и убытках. В результате его часто называют высшим числом при описании финансовых показателей компании. Поскольку выручка — это доход, полученный компанией, это доход, полученный до вычитаются себестоимость проданных товаров (COGS), операционные расходы, капитальные затраты и налоги.

Доход находится в верхней части отчета о прибылях и убытках. В результате его часто называют высшим числом при описании финансовых показателей компании. Поскольку выручка — это доход, полученный компанией, это доход, полученный до вычитаются себестоимость проданных товаров (COGS), операционные расходы, капитальные затраты и налоги.

Расчет выручки

Валовые продажи рассчитываются путем сложения всех квитанций о продажах до скидок, возвратов и надбавок. Для небольших компаний это может быть так же просто, как рассчитать количество проданной продукции по продажной цене. Для более крупных и сложных компаний это будут все единицы, проданные во всех линейках продуктов.

Чистая выручка рассчитывается как валовая выручка за вычетом скидок, возвратов и надбавок. Хотя валовой доход полезен для учета, он может вводить в заблуждение, поскольку не полностью отражает деятельность, связанную с продажами. Например, компания может публиковать рекордные продажи; однако крупный отзыв, в результате которого возвращается 10% всех продаж, будет иметь существенные последствия для чистой выручки.

Как используется доход?

Выручка часто является первым фактором, влияющим на результаты деятельности компании. Если выручка растет, компания преуспела. Если выручка падает, это не так.

Доход используется для оплаты расходов компании. Эти расходы часто идут рука об руку с производством и распространением продукции. Например, компания может оплачивать расходы на содержание своей штаб-квартиры; продавая продукты, компания надеется оплатить свои расходы на оборудование и оставить деньги.

Выручка в отчете о прибылях и убытках часто находится в центре внимания многих заинтересованных сторон, но влияние доходов компании влияет на баланс. Если компания осуществляет продажи за наличные, баланс компании отражает более высокие остатки денежных средств. Компании, которые выставляют счета за свои продажи для оплаты на более позднюю дату, будут отражать этот доход как дебиторскую задолженность.

Здесь важно отметить, что выручка не равна наличным деньгам. Если компания продает продукт покупателю, и клиент становится банкротом, технически компания по-прежнему сообщает об этой продаже как о выручке. Он также признает убыток по денежным средствам, которые он должен был получить. Таким образом, выручка полезна только при определении денежного потока при рассмотрении способности компании оборачивать свои запасы и собирать дебиторскую задолженность.

Если компания продает продукт покупателю, и клиент становится банкротом, технически компания по-прежнему сообщает об этой продаже как о выручке. Он также признает убыток по денежным средствам, которые он должен был получить. Таким образом, выручка полезна только при определении денежного потока при рассмотрении способности компании оборачивать свои запасы и собирать дебиторскую задолженность.

Выручка и нераспределенная прибыль взаимосвязаны, поскольку часть выручки в конечном итоге становится чистой прибылью, а затем нераспределенной прибылью.

Нераспределенная прибыль

Нераспределенная прибыль — это часть прибыли компании, которая удерживается или удерживается из чистой прибыли на конец отчетного периода и сохраняется для будущего использования в качестве акционерного капитала. Нераспределенная прибыль также является ключевым компонентом акционерного капитала, который помогает компании определить ее балансовую стоимость.

Важно отметить, что нераспределенная прибыль представляет собой накопленный баланс в пределах акционерного капитала в балансе. Как только нераспределенная прибыль отражается в балансе, она становится частью общей балансовой стоимости компании. В балансе стоимость нераспределенной прибыли может колебаться в зависимости от накопления или использования в течение многих кварталов или лет.

Как только нераспределенная прибыль отражается в балансе, она становится частью общей балансовой стоимости компании. В балансе стоимость нераспределенной прибыли может колебаться в зависимости от накопления или использования в течение многих кварталов или лет.

Расчет нераспределенной прибыли

На каждую отчетную дату компании добавляют чистую прибыль к нераспределенной прибыли за вычетом любых вычетов. Дивиденды, которые представляют собой распределение капитала компании среди акционеров, вычитаются из чистой прибыли, поскольку дивиденды уменьшают количество капитала, оставшегося в компании.

Балансовая нераспределенная прибыль может быть рассчитана путем взятия начального баланса нераспределенной прибыли в балансе, добавления чистой прибыли (или убытка) за период и вычитания любых дивидендов, которые планируется выплатить акционерам.

Например, рассмотрим компанию, в которой:

- Остаток нераспределенной прибыли на начало периода в размере 5000 долларов США

- Чистая прибыль за период в размере 4000 долларов США

- Дивиденды, выплаченные за период в размере 2000 долларов США

Нераспределенная прибыль рассчитывается как начальный баланс (5000 долларов США) плюс чистая прибыль (+4000 долларов США) за вычетом выплаченных дивидендов (-2000 долларов США). Теперь у компании будет 7000 долларов нераспределенной прибыли на конец периода.

Теперь у компании будет 7000 долларов нераспределенной прибыли на конец периода.

Как используется нераспределенная прибыль?

Нераспределенная прибыль — это показатель, используемый для анализа долгосрочных финансов компании. Это может помочь определить, достаточно ли у компании денег, чтобы погасить свои обязательства и продолжить рост. Нераспределенная прибыль также может указывать на зрелость компании: если компания работает достаточно долго, ей может не понадобиться удерживать эту прибыль. В этом случае дивиденды могут быть выплачены акционерам или использованы дополнительные денежные средства.

Сумма удержанной прибыли часто дает представление о зрелости компании. Более зрелые компании генерируют больше чистой прибыли и больше отдают акционерам. Менее зрелым компаниям для стабильности необходимо удерживать больше прибыли в акционерном капитале. Эта концепция играет роль акций стоимости и акций роста; стоимостные акции могут с большей вероятностью выплачивать дивиденды с избыточными денежными средствами, если компания более устоявшаяся, в то время как акции роста могут с большей вероятностью испытать прирост капитала и использовать денежные средства для роста.

Акционерный капитал

Акционерный капитал (также называемый «акционерным капиталом») состоит из оплаченного капитала, нераспределенной прибыли и прочего совокупного дохода после выплаты обязательств. Оплаченный капитал включает суммы, внесенные акционерами в ходе мероприятия по привлечению капитала. Прочий совокупный доход включает статьи, не отраженные в отчете о прибылях и убытках, но влияющие на балансовую стоимость собственного капитала компании. Примерами таких операций являются пенсии и переводы иностранной валюты.

Поскольку чистая прибыль добавляется к нераспределенной прибыли каждый период, нераспределенная прибыль напрямую влияет на акционерный капитал. В свою очередь, это влияет на такие показатели, как рентабельность собственного капитала (ROE) или размер прибыли на доллар балансовой стоимости. Как только компании получают стабильную прибыль, им обычно надлежит выплачивать дивиденды своим акционерам, чтобы поддерживать акционерный капитал на целевом уровне и высокую рентабельность собственного капитала.

Акционерный капитал — это сумма, вложенная в бизнес теми, кто владеет акциями компании — акционеры являются владельцами публичной компании.

Ключевые отличия

Различные воздействия

Доход сильно зависит от спроса на продукцию компании. Валовой доход учитывает COGS. Валовой доход — это общая сумма дохода, полученного после себестоимости себестоимости, но до любых операционных и капитальных затрат. Таким образом, валовой доход не учитывает способность компании управлять своими операционными и капитальными затратами. Однако на него может повлиять способность компании устанавливать конкурентоспособные цены на продукцию и производить свои предложения.

Нераспределенная прибыль гораздо более целостна. Помимо учета выручки, на нее влияет себестоимость проданных товаров, операционные расходы, налоги, проценты, амортизация и другие расходы. Он также может быть напрямую уменьшен за счет капитала, присуждаемого акционерам в виде дивидендов. Таким образом, хотя объем выручки более узок, влияние на нераспределенную прибыль гораздо более далеко идущее.

Различные финансовые отчеты

Нераспределенная прибыль отличается от выручки, поскольку они отражаются в разных финансовых отчетах. Нераспределенная прибыль отражается в балансе в виде остаточной стоимости компании, а выручка отражается в отчете о прибылях и убытках.

Различные отчетные периоды

Когда доход показан в отчете о прибылях и убытках, он сообщается за определенный период, часто менее одного года. Компания может собрать воедино внутренние отчеты, которые продлевают этот отчетный период, но выручка часто рассматривается на ежемесячной, ежеквартальной или годовой основе. Например, компании часто составляют сравнительные отчеты о прибылях и убытках для анализа отчетов за несколько лет.

Нераспределенная прибыль, с другой стороны, сообщается как скользящая сумма с момента создания компании. В конце каждого года чистая прибыль компании превращается в нераспределенную прибыль. Таким образом, одно число нераспределенной прибыли может содержать историческую стоимость за несколько десятилетий, накопленную за гораздо более длительный отчетный период.

Различные уровни отчетности (верхний уровень и нижний уровень)

Не случайно выручка указывается в верхней части отчета о прибылях и убытках; это основной фактор прибыльности компании и часто самый высокий уровень, наиболее заметный аспект анализа компании. Поскольку расходы еще не вычтены, доход является самым высоким числом, указанным в отчете о прибылях и убытках.

С другой стороны, нераспределенная прибыль представляет собой отчетный счет «итогового результата», который рассчитывается только после того, как все другие расчеты были выполнены. Нераспределенная прибыль на конец периода указывается в нижней части отчета об изменениях нераспределенной прибыли, который составляется только после определения чистой прибыли («истинной» итоговой строки).

Различные стратегии направления

Компании могут иметь разные стратегические планы в отношении выручки и нераспределенной прибыли. Большинство, если не все, компании пытаются максимизировать доход. Даже если у организации есть ограничения или ограничения, большинство компаний будут пытаться продать как можно больше продукта, чтобы максимизировать доход.

Даже если у организации есть ограничения или ограничения, большинство компаний будут пытаться продать как можно больше продукта, чтобы максимизировать доход.

Нераспределенная прибыль не так проста, как может быть невыгодно максимизировать нераспределенную прибыль. Компания может решить, что выгоднее вернуть капитал акционерам в виде дивидендов. Компания также может решить, что более выгодно реинвестировать средства в компанию путем приобретения основных средств или расширения операций. Большинство компаний могут возразить, что незанятый баланс нераспределенной прибыли, который не используется в долгосрочной перспективе, неэффективен.

Доход

Влияет только на исходные данные для проданных продуктов и цены

Отражается в отчете о прибылях и убытках

Часто анализируется на более коротком таймфрейме

Расчет очень высокого уровня, не требующий большого количества входных данных

Компании часто стремятся максимизировать доход

Нераспределенная прибыль

Под влиянием всех аспектов доходов и расходов

Отражено на балансе

Часто компилируется в течение более длительного периода времени

Расчет на очень низком уровне, который готовится после того, как подготовлены практически все другие финансовые документы

Компании могут пожелать минимизировать нераспределенную прибыль и отдать приоритет дивидендам/росту

Нераспределенная прибыль и чистая прибыль

Чистая прибыль — это прибыль, полученная за период. Он рассчитывается путем вычитания всех затрат на ведение бизнеса из доходов компании. Эти расходы могут включать себестоимость и операционные расходы, такие как платежи по ипотеке, арендная плата, коммунальные услуги, заработная плата и общие расходы. Другие затраты, вычитаемые из выручки для получения чистой прибыли, могут включать инвестиционные убытки, выплаты процентов по долгу и налоги.

Он рассчитывается путем вычитания всех затрат на ведение бизнеса из доходов компании. Эти расходы могут включать себестоимость и операционные расходы, такие как платежи по ипотеке, арендная плата, коммунальные услуги, заработная плата и общие расходы. Другие затраты, вычитаемые из выручки для получения чистой прибыли, могут включать инвестиционные убытки, выплаты процентов по долгу и налоги.

Чистая прибыль является первым компонентом расчета нераспределенной прибыли на основе периодической отчетности. Чистую прибыль часто называют итоговой строкой, поскольку она находится в нижней части отчета о прибылях и убытках и предоставляет подробную информацию о доходах компании после того, как все расходы были оплачены. Любая чистая прибыль, не выплаченная акционерам в конце отчетного периода, становится нераспределенной прибылью. Затем нераспределенная прибыль переносится на баланс и отражается в составе акционерного капитала.

Как рассчитывается нераспределенная прибыль?

Для расчета нераспределенной прибыли вы используете информацию на начало и конец периода, а также прибыль, убытки и дивиденды. Формула:

Формула:

Начальная нераспределенная прибыль + Прибыли/убытки — Дивиденды = Конечная нераспределенная прибыль.

Что такое нераспределенная прибыль в балансе?

Нераспределенная прибыль остается сверх прибыли после учета дивидендов и выплат инвесторам. Если дивиденды предоставляются, они обычно выплачиваются после того, как компания выплатит все свои другие обязательства, поэтому нераспределенная прибыль — это то, что остается после выплаты расходов и выплат.

Что означает нераспределенная прибыль?

Нераспределенная прибыль представляет собой остаточную стоимость компании после оплаты ее расходов и выплаты дивидендов акционерам. Нераспределенная прибыль представляет собой сумму стоимости, которую компания «сэкономила» каждый год в виде неизрасходованной чистой прибыли. Если компания решит, что расходы превысят доходы в будущем году, компания может использовать нераспределенную прибыль для покрытия дефицита.

Доход важнее нераспределенной прибыли?

Выручка и нераспределенная прибыль имеют разные уровни важности в зависимости от того, чего пытается достичь основная компания. Доход невероятно важен, особенно для растущих компаний, пытающихся утвердиться на рынке. Тем не менее, нераспределенная прибыль может быть даже более важной для компаний, которые откладывали капитал, чтобы использовать его для расширения капитала или крупных инвестиций в бизнес.

Доход невероятно важен, особенно для растущих компаний, пытающихся утвердиться на рынке. Тем не менее, нераспределенная прибыль может быть даже более важной для компаний, которые откладывали капитал, чтобы использовать его для расширения капитала или крупных инвестиций в бизнес.

Практический результат

Когда компания продает товары или услуги, она получает доход. Он использует этот доход для оплаты расходов, и, если компания продала достаточно товаров, она получает прибыль. Эта прибыль может быть перенесена в будущие периоды в бухгалтерском балансе, называемом нераспределенной прибылью. В то время как выручка сосредоточена на краткосрочной прибыли компании, отраженной в отчете о прибылях и убытках, нераспределенная прибыль компании указывается в балансе как общая остаточная стоимость компании.

Как рассчитать нераспределенную прибыль?

Артикул

5 Мин. Читать

16 июня 2022 г.

Чтобы рассчитать нераспределенную прибыль, вычтите обязательства компании из ее активов, чтобы получить акционерный капитал, затем найдите строку обыкновенных акций в своем балансе, возьмите общий акционерный капитал и вычтите строку обыкновенных акций. цифра (если в вашем акционерном капитале всего две статьи — обыкновенные акции и нераспределенная прибыль).

цифра (если в вашем акционерном капитале всего две статьи — обыкновенные акции и нераспределенная прибыль).

На стороне активов баланса вы найдете нераспределенную прибыль. Это представляет собой капитал, который компания получила в виде дохода за свою историю и предпочла удержать, а не выплачивать дивиденды.

В балансе обычно можно напрямую узнать, какова нераспределенная прибыль компании, но даже если это не так, можно использовать другие цифры для расчета суммы.

Выполните следующие два шага, чтобы рассчитать нераспределенную прибыль:

- Вычтите обязательства компании из ее активов, чтобы получить акционерный капитал.

- Найдите позицию обыкновенных акций в своем балансе. Если в вашем акционерном капитале есть только две статьи: обыкновенные акции и нераспределенная прибыль, возьмите общую сумму акционерного капитала и вычтите значение позиции обыкновенных акций. Разница представляет собой нераспределенную прибыль.

Есть предприятия с более сложными балансовыми отчетами, которые включают больше статей и цифр.

В этой статье также обсуждаются:

Как подготовить отчет о нераспределенной прибыли?

Что составляет нераспределенную прибыль?

Как рассчитать нераспределенную прибыль в балансе?

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе .

В бухгалтерском цикле вторым финансовым отчетом, который необходимо подготовить, является отчет о нераспределенной прибыли. Это сумма дохода, остающаяся в компании после выплаты дивидендов, которая часто реинвестируется в компанию или выплачивается акционерам.

Вот шаги для создания отчета о нераспределенной прибыли:

Шаг 1: Подготовьте заголовок

В отчете о нераспределенной прибыли должен быть трехстрочный заголовок. В первой строке указывается название компании, во второй строке указывается документ «Отчет о нераспределенной прибыли», а в третьей строке указывается год «За год, закончившийся ХХХХ».

Шаг 2: укажите остаток за предыдущий год

Первым пунктом в отчете о нераспределенной прибыли должен быть остаток нераспределенной прибыли за предыдущий год, который можно найти в балансе за предыдущий год.

Предположим, гипотетически нераспределенная прибыль компании составляет 30 000 долларов. Первая строка Отчета о нераспределенной прибыли будет выглядеть следующим образом:

- Нераспределенная прибыль, 31 декабря 2017 г. $30 000

Шаг 3: Добавление чистого дохода из отчета о прибылях и убытках

Перед созданием отчета о нераспределенной прибыли необходимо сначала создать отчет о прибылях и убытках. Допустим, чистая прибыль вашей компании составляет 15 000 долларов. Это первый пункт, добавленный в отчет о нераспределенной прибыли.

Отчет о нераспределенной прибыли будет выглядеть следующим образом:

- Нераспределенная прибыль: 31 декабря 2017 г. 30 000 долл. США

- Плюс: чистая прибыль за 2018 г. +15 000

- Итого 45 000 долл. США

- оставленная прибыль, 31 декабря 2017 г. 30 000 долл. США

- плюс: чистая прибыль 2018 +15 000

- В общей сложности 45 000 долл. США

- минус: дивиденды (7 500)

- перераспределенные доходы, 31 декабря 2017 г. $ 30 000

- Plus: Чистая прибыль 2018 долл. США 15 000

- Всего: 45 000 долл. США

- минус: дивиденды выплачивали (7500 долл. США)

- . нераспределенной прибыли.

Что составляет нераспределенную прибыль?

Нераспределенная прибыль — это часть прибыли бизнеса, которая не распределяется в качестве дивидендов акционерам, а резервируется для реинвестирования обратно в бизнес. Эти средства обычно используются для приобретения оборотного капитала и основных средств или выделяются для погашения долговых обязательств.

Для расчета нераспределенной прибыли добавьте чистую прибыль или вычтите любые чистые убытки из первоначальной нераспределенной прибыли и вычтите любые дивиденды, выплаченные акционерам.

Как рассчитать нераспределенную прибыль в балансе?

Нераспределенная прибыль указывается в балансе в разделе акционерного капитала на конец каждого отчетного периода. Чтобы рассчитать нераспределенную прибыль, начальный баланс нераспределенной прибыли добавляется к чистой прибыли или убытку, а затем вычитаются выплаты дивидендов.

Формула нераспределенной прибыли, отраженной в балансовом отчете:

Нераспределенная прибыль = Нераспределенная прибыль на начальный период + Чистая прибыль/убыток – Денежные дивиденды – Дивиденды по акциям

СТАТЬИ ПО ТЕМЕ

Хотите больше полезных статей о ведении бизнеса?

Получайте больше отличного контента в папку «Входящие».

Подписываясь, вы соглашаетесь получать сообщения от FreshBooks, а также признаете и соглашаетесь с Политикой конфиденциальности FreshBook.

Вы можете отказаться от подписки в любое время, связавшись с нами по адресу [email protected].Руководство для начинающих по нераспределенной прибыли

Источник изображения: Getty Images

Нераспределенная прибыль является важной частью любого бизнеса; предоставление вам средств для реинвестирования или развития вашего бизнеса.

Нераспределенная прибыль отражает сумму чистой прибыли, оставшейся после выплаты акционерам дивидендов. Все, что влияет на чистую прибыль, например операционные расходы, амортизация и себестоимость проданных товаров, повлияет на отчет о нераспределенной прибыли.

Нераспределенная прибыль может быть использована для выплаты дополнительных дивидендов, финансирования роста бизнеса, инвестиций в новую линейку продуктов или даже для погашения кредита. Большинство компаний со стабильным балансом нераспределенной прибыли попытаются найти правильное сочетание того, чтобы порадовать акционеров, а также финансировать рост бизнеса.

Обзор: Что такое нераспределенная прибыль?

Нераспределенная прибыль — это часть прибыли, которую получает ваш бизнес, которая сохраняется для использования в будущем. В публичных компаниях нераспределенная прибыль отражает прибыль, полученную бизнесом, которая не была распределена между акционерами.

Нераспределенная прибыль может быть использована для различных целей и получена из чистой прибыли компании. Каждый раз, когда компания получает чистую прибыль, счет нераспределенной прибыли будет увеличиваться, а чистый убыток будет уменьшать сумму нераспределенной прибыли.

Для тех, кто регистрирует бухгалтерские операции в ручных бухгалтерских книгах, вы должны быть уверены, что заключительные записи были завершены, чтобы правильно рассчитать нераспределенную прибыль. Для тех, кто использует программное обеспечение для бухгалтерского учета, баланс нераспределенной прибыли будет рассчитан без необходимости дополнительных записей в журнале.

Имейте в виду, что если ваша компания несет чистый убыток, у вас также может быть отрицательное сальдо нераспределенной прибыли, в зависимости от начального сальдо, используемого при создании отчета о нераспределенной прибыли.

Наряду с отчетом о прибылях и убытках, балансовым отчетом и отчетом о движении денежных средств отчет о нераспределенной прибыли требуется для всех проверенных финансовых отчетов, которые обычно требуются банками, финансовыми учреждениями, кредиторами, а также публичные компании.

Как подготовить отчет о нераспределенной прибыли

Чтобы подготовить отчет о нераспределенной прибыли, вы или ваш бухгалтер должны использовать формулу нераспределенной прибыли:

Начальная нераспределенная прибыль + чистая прибыль/убыток — выплаченные дивиденды = нераспределенная прибыль

Вот шаги, которые вы должны выполнить, чтобы создать отчет о нераспределенной прибыли:

Шаг 1: Получите начальный баланс нераспределенной прибыли

Вам потребуется доступ к начальному балансу нераспределенной прибыли. Эта информация обычно содержится в балансе за предыдущий год в виде конечного баланса.

Советы по получению начального баланса

Лучший способ получить начальный баланс — это иметь доступ к правильным финансовым отчетам.

К ним относятся:- Доступ к балансу за предыдущий год: Самый простой способ получить начальный баланс — взять его из баланса за предыдущий год. Это можно найти в разделе «Собственный капитал» баланса.

- Получите баланс из вашей главной книги: Вы также можете получить начальный баланс для вашего отчета о нераспределенной прибыли из раздела нераспределенной прибыли в вашей главной книге.

Шаг 2: Добавьте чистую прибыль/убыток из отчета о прибылях и убытках

Следующим шагом в подготовке отчета о нераспределенной прибыли является расчет чистой прибыли или убытка за год.

Советы по определению чистой прибыли/убытка

Вот несколько советов по обеспечению точности при добавлении чистой прибыли или убытка:

- Убедитесь, что ваш отчет о прибылях и убытках точен: Правильно ли указаны все ваши бизнес-расходы и доходы записано? Убедитесь, что все записи заполнены, чтобы обеспечить точность вашего отчета о прибылях и убытках.

- Не забывайте об амортизации: Независимо от того, используете ли вы прямолинейную амортизацию, двойное снижение амортизации или какой-либо другой метод амортизации, убедитесь, что он включен в ваш расчет чистой прибыли.

Шаг 3: Вычтите дивиденды

Это простой шаг. Если ваш бизнес в настоящее время выплачивает дивиденды акционерам, вам просто нужно вычесть их из чистой прибыли. Если вы не платите дивиденды, вы можете пропустить этот шаг.

Советы по вычитанию дивидендов

- Пропустите этот шаг, если у вас нет инвесторов: Только предприятия, у которых в настоящее время есть акционеры или инвесторы, должны беспокоиться о шаге 3. Все остальные предприятия могут его игнорировать.

- Определите, как вы хотите выплачивать дивиденды: Если вы выплачиваете дивиденды акционерам, вы можете выплачивать их на основе нераспределенной прибыли или используя процент от дохода. В любом случае, каждый раз, когда вы платите дивиденды, их сумму нужно будет вычесть из вашего чистого дохода, чтобы определить нераспределенную прибыль.

Шаг 4: Рассчитайте баланс нераспределенной прибыли на конец года

Это последний шаг, который также будет использоваться в качестве начального баланса при расчете нераспределенной прибыли следующего года.

Советы по расчету нераспределенной прибыли

Вот несколько советов по расчету нераспределенной прибыли за год:

- Следуйте формуле: Возьмите начальный баланс, добавьте чистую прибыль, вычтите любые выплаченные дивиденды, и вы будет иметь вашу нераспределенную прибыль за год.

- Создайте отчет о нераспределенной прибыли: Ниже приведен пример отчета о нераспределенной прибыли.

Например, нераспределенная прибыль Midway Writing по состоянию на 31 декабря 2019 года составляла 27 500 долларов США. Их общая чистая прибыль за 2020 год составила 31 000 долларов США, и они выплатили акционерам дивиденды в размере 19 250 долларов США.

Вот как эта информация будет отображаться в отчете о нераспределенной прибыли:

Midway Writing

Отчет о нераспределенной прибыли

31 декабря 2020 г.

Нераспределенная прибыль на 1 января 2020 г. 27 500 долларов США Добавлять: Чистая прибыль/убыток 31 000 долларов США Меньше: Выплаченные дивиденды 19 250 долларов США Нераспределенная прибыль на 31 декабря 2020 г. 39 250 долларов США Часто задаваемые вопросы

Если вы частная компания или не выплачиваете дивиденды акционерам, вы можете полностью пропустить эту часть формулы.

Нераспределенная прибыль рассчитывается на основе чистой прибыли за год за вычетом любых дивидендов, выплаченных инвесторам.

Неважно, какой метод учета вы используете, вы все равно можете создать отчет о нераспределенной прибыли. Единственная разница заключается в том, что остатки дебиторской и кредиторской задолженности не будут учитываться в формуле, поскольку ни один из них не используется при учете денежных средств.

Нераспределенная прибыль является важным маркером для вашего бизнеса

Это также важно для инвесторов и финансовых учреждений. Вам также необходимо будет составить отчет о нераспределенной прибыли, если вы следуете стандартам бухгалтерского учета GAAP.

Нераспределенная прибыль может быть полезна по-разному, например, при оценке финансовых прогнозов или составлении годового бюджета для вашего бизнеса. Однако самый простой способ создать точный отчет о нераспределенной прибыли — это использовать бухгалтерское программное обеспечение.

Если вы все еще проводите транзакции в нескольких бухгалтерских книгах вручную или с помощью программного обеспечения для работы с электронными таблицами, почему бы не ознакомиться с обзорами бухгалтерского программного обеспечения The Ascent, чтобы узнать, какие варианты доступны?

Что такое нераспределенная прибыль? | Бухгалтерский учет

Что такое нераспределенная прибыль?Нераспределенная прибыль — это прибыль, которую заработал ваш бизнес, за вычетом любых дивидендов по акциям или других выплат.

Это может быть более четким показателем финансового благополучия, чем прибыль компании, потому что у вас может быть положительный чистый доход, но после выплаты дивидендов у вас будет отрицательный денежный поток.Что касается финансовой отчетности, вы можете найти свой счет нераспределенной прибыли (иногда называемый акционерным капиталом) в своем балансе в разделе капитала, рядом с акционерным капиталом. В редких случаях компании включают нераспределенную прибыль в свои отчеты о прибылях и убытках.

Ваш бухгалтер или бухгалтер также может составлять для вас ежемесячные отчеты о нераспределенной прибыли. Эти отчеты сообщают об изменениях вашей нераспределенной прибыли в течение отчетного периода.

Как рассчитывается нераспределенная прибыльФормула нераспределенной прибыли проста и состоит из трех частей:

Начальная нераспределенная прибыль + Прибыль/убыток – Дивиденды = Нераспределенная прибыль

Допустим, вы только начали свой бизнес.

Ваш начальный баланс нераспределенной прибыли составит 0 долларов. Если ваша сумма прибыли составляет 50 долларов США в первый месяц, ваша нераспределенная прибыль составляет 50 долларов США за текущий период.Начальная нераспределенная прибыль = $0

Прибыль/Убыток = $50

Дивиденды = $0

$0 + $50 — 0 = $50

Если вы выплачиваете дивидендыВот более сложный пример. Чтобы привлечь капитал на раннем этапе, вы продали обыкновенные акции акционерам. Теперь ваш бизнес набирает обороты, и вы начинаете получать здоровую прибыль, а это значит, что пришло время выплачивать дивиденды.

После покрытия стоимости проданных товаров, расходов и любых обязательств вы должны выплатить акционерам денежные дивиденды. Деньги, которые остались после , которые вы заплатили своим акционерам, удерживается (или «удерживается») бизнесом.

В качестве отправной точки возьмем нераспределенную прибыль из приведенного выше примера.

Начальная нераспределенная прибыль = 50 долларов США

Прибыль/убыток = 10 000 долл. США

Дивиденды = 2000 долл. США

долл. США + 10 000 долл. США-2000 долл. США = долл. США 8 000

Как скамейка может помочь. следите за финансовым состоянием вашего бизнеса, чтобы вы могли выявлять проблемы с денежными потоками до того, как они станут проблемой.

На странице обзора вашей учетной записи Bench представлен краткий обзор вашего отчета о прибылях и убытках и балансового отчета, что позволяет вам просматривать свою прибыльность и оставаться в курсе вашего денежного потока из месяца в месяц. Тратьте меньше времени на определение своего денежного потока и больше времени на его оптимизацию с помощью Bench. Учить больше.

В чем разница между нераспределенной прибылью и чистой прибылью?Хотя ваша чистая прибыль и нераспределенная прибыль связаны, они совершенно разные.

Могут быть случаи, когда ваш бизнес имеет положительный чистый доход, но отрицательный показатель нераспределенной прибыли (также называемый накопленным дефицитом) или наоборот. Ваш чистый доход — это то, что осталось в конце месяца после того, как вы вычли операционные расходы из своего дохода. Нераспределенная прибыль – это то, что осталось от вашего чистого дохода после выплаты дивидендов и учета начальных нераспределенных доходов.

Доход составил 50 000 долларов, а расходы – 40 000 долларов? Ваш чистый доход за этот месяц составляет 10 000 долларов. Однако, скажем, у вас есть два акционера, и вы выплатили каждому из них по 6000 долларов в виде дивидендов в этом месяце. Если мы вернемся к нашему исходному уравнению, то увидим, что у нас остается отрицательное значение нераспределенной прибыли:

Нераспределенная прибыль на начало + Прибыль/Убыток – Дивиденды = Нераспределенная прибыль

$0 + $10,000 – $12,000 = — $2,000

Когда использовать нераспределенную прибыль как указание владельцев бизнеса

9 90 экономить прибыль своей компании.

Если вы начинаете видеть более высокие прибыли, но не знаете, что с этим делать, быстро проверьте баланс нераспределенной прибыли. Если это число не так велико, как вам хотелось бы (и если ваш бизнес относительно молод), вам лучше всего сохранить эту прибыль в бизнесе и отложить выплату крупной суммы дивидендов. Если ваша компания когда-либо увидит сокращение операций и начнет работать с чистым убытком, ваша нераспределенная прибыль может помочь вам.

Иметь здоровую чистую прибыль и нераспределенную прибыль? Возможно, пришло время использовать часть нераспределенной прибыли для реинвестирования обратно в бизнес. Если у вас быстро развивающаяся компания электронной коммерции, вам может потребоваться перейти на более крупный склад или приобрести новый веб-домен. Они называются капитальными затратами, потому что они приносят долгосрочную ценность и не входят в ваши обычные операционные расходы, они отлично используют вашу нераспределенную прибыль.

Дополнительная литература: Отчет о нераспределенной прибыли (Полное руководство)

Нераспределенная прибыль, акционерный капитал и оборотный капиталБаланс вашей компании может включать раздел акционерного капитала.

Эта позиция показывает чистую стоимость компании — сколько стоит ваша компания, если вы решите ликвидировать все свои активы.Собственный капитал = общая сумма активов – общая сумма обязательств

Нераспределенная прибыль равна , а не , как и собственный капитал. Однако нераспределенные являются частью ваших общих активов, поэтому вы включите их вместе с другими обязательствами, если будете использовать приведенное выше уравнение.

Акционерный капитал — также акционерный капитал — важен, если вы продаете свой бизнес или планируете привлечь новых инвесторов. В этом случае они будут смотреть на ваш акционерный капитал, чтобы измерить стоимость вашей компании.

Кроме того, имейте в виду, что уравнение, которое вы используете для расчета акционерного капитала, такое же, как и для расчета вашего оборотного капитала. Оборотный капитал – это стоимость всех ваших активов за вычетом обязательств. Это мера ресурсов, которые ваш малый бизнес имеет в своем распоряжении для финансирования повседневных операций.

Почему нераспределенная прибыль имеет значение?Нераспределенная прибыль дает гораздо более четкое представление о финансовом состоянии вашего бизнеса, чем чистая прибыль. Если потенциальный инвестор просматривает ваши книги, он, скорее всего, заинтересован в вашей нераспределенной прибыли.

Почему? Такие вещи, как доходы и расходы, могут колебаться от месяца к месяцу. Если инвестор просматривает финансовую отчетность за декабрь, он видит только чистую прибыль за декабрь. Но нераспределенная прибыль дает более длительное представление о том, как ваш бизнес заработал, сэкономил и инвестировал с первого дня.

Не уверены, правильно ли вы рассчитали нераспределенную прибыль? Попробуйте бухгалтерский сервис, например Bench. Мы свяжем вас с бухгалтером, который рассчитает вашу нераспределенную прибыль, чтобы вы всегда могли видеть, где вы находитесь.

Мы онлайновая бухгалтерская служба, управляемая реальными людьми. Bench предоставляет вам специального бухгалтера, которого поддерживает команда знающих экспертов по малому бизнесу.

Мы здесь, чтобы избавиться от догадок при ведении собственного бизнеса — навсегда. Ваша бухгалтерская команда импортирует банковские выписки, классифицирует транзакции и готовит финансовые отчеты каждый месяц. Начните с месяца бесплатного ведения бухгалтерии.Этот пост предназначен только для информационных целей и не является юридической, деловой или налоговой консультацией. Каждое лицо должно проконсультироваться со своим адвокатом, бизнес-консультантом или налоговым консультантом по вопросам, упомянутым в этом посте. Компания Bench не несет ответственности за действия, предпринятые на основании содержащейся здесь информации.

Руководство по нераспределенной прибыли: формула и примеры

Нераспределенная прибыль — это совокупная прибыль, которая остается после выплаты компанией дивидендов своим акционерам. Эти средства могут быть реинвестированы обратно в бизнес, например, путем покупки нового оборудования или погашения долга. Здоровая нераспределенная прибыль является для потенциальных инвесторов или кредиторов признаком того, что компания хорошо управляется и обладает дисциплиной для поддержания стабильной удельной маржи.

Компании должны решить, как лучше всего использовать эти средства в любой момент, исходя из рыночных условий и экономических реалий. Ответ зависит от нескольких факторов, в том числе от того, сколько долга в настоящее время находится на балансе и следует ли увеличивать или уменьшать эту долговую нагрузку, или же текущий рынок предоставляет особые возможности, которые требуют вливания капитала для роста и максимизации результатов.

Что такое нераспределенная прибыль?

Нераспределенная прибыль (RE) – это сумма, оставшаяся после выплаты дивидендов акционерам.

Избыток денежных средств от прибыли компании за определенный период, который обычно реинвестируется в бизнес для сокращения долга, увеличения будущей прибыли и/или содействия росту компании.

Объяснение нераспределенной прибыли

Прибыль за любой отчетный период может быть либо положительной, что указывает на прибыль, либо отрицательной, что указывает на убыток. Если бизнес не работает с убытком, он генерирует прибыль, которую также называют итоговой суммой, прибылью или чистой прибылью после уплаты налогов.

Если компания выплачивает дивиденды инвесторам и ее прибыль положительна за определенный период, то сумма, оставшаяся после этих выплат, является нераспределенной прибылью за этот период. Этот баланс обычно отображается в отчете о нераспределенной прибыли, а не в отчете о движении денежных средств, который отражает только денежные средства и их эквиваленты, которые компания фактически генерирует и тратит в течение определенного периода.

Назначение нераспределенной прибыли

Нераспределенная прибыль – это часть прибыли, которую можно реинвестировать обратно в бизнес. Эти средства могут быть потрачены на оборотный капитал, капитальные затраты или на погашение долгов компании.

В некоторых случаях предприятие может предпочесть не тратить средства, а вместо этого использовать нераспределенную прибыль для создания резерва, защиты компании от будущих чрезвычайных ситуаций или экономического спада или для сбережений на будущие крупные расходы, такие как приобретение дорогостоящего капитала.

оборудование.Нераспределенная прибыль по сравнению с выручкой

Доход – это доход, полученный от продажи товаров или услуг, и он является главной статьей в отчете о прибылях и убытках. Нераспределенная прибыль, с другой стороны, выводится из чистой прибыли или прибыли в отчете о прибылях и убытках и является важным элементом как доли акционерного капитала в балансе, так и балансовой стоимости компании.

Основные отличия

- Выручка представляет собой доход, а нераспределенная прибыль включает совокупную сумму чистой прибыли, полученной за каждый период, за вычетом любых выплат акционерам.

- В некоторых случаях акционеры могут предпочесть реинвестирование компании, а не выплату дивидендов, несмотря на негативные налоговые последствия.

- Выручка является главной статьей отчета о прибылях и убытках; нераспределенная прибыль является компонентом акционерного капитала в балансе.

- Доход показывает рыночный спрос на товары или услуги компании.

- Нераспределенная прибыль играет ключевую роль в определении акционерного капитала и расчете балансовой стоимости компании.

Формула и расчет нераспределенной прибыли

Нераспределенная прибыль рассчитывается путем вычитания выплат акционерам из чистой прибыли.

Нераспределенная прибыль на начальный период + Чистая прибыль / убыток – Дивиденды в денежной форме – Дивиденды в виде акций

= Нераспределенная прибыль

Этапы подготовки отчета о нераспределенной прибыли

Общепринятые принципы бухгалтерского учета предусматривают стандартизированный формат представления отчета о нераспределенной прибыли.

Заголовки: Состоит из трех строк. Первый содержит название компании. Второй — название отчета: «Отчет о нераспределенной прибыли».

А в третьем указывается финансовый год для заявленной нераспределенной прибыли, например «Финансовый год, закончившийся в 2020 году»9.0005Начальный остаток нераспределенной прибыли за предыдущий год: Это первая запись в этом отчете, в ней указывается остаток нераспределенной прибыли, перенесенный из баланса за предыдущий год. Теперь это называется начальной нераспределенной прибылью.

Корректировки за предыдущий период: Необязательно, например, для ошибки при расчете амортизации.

Остаток нераспределенной прибыли за вычетом необходимых корректировок: Это новая сумма отраженной нераспределенной прибыли после корректировки ошибок.

Чистая прибыль: Эта запись в этом отчете взята из отчета о прибылях и убытках за текущий год (в этом отчете учитывается нераспределенная прибыль за год).

Запись о выплате дивидендов: Дивидендом является любая выплата акционерам. Эта третья запись отражает общую сумму выплат дивидендов за отчетный период.

Это число вычитается из промежуточного итога добавления записей выше.Нераспределенная прибыль на конец периода: Эта запись представляет собой сумму вычитания дивидендных выплат из чистой прибыли + нераспределенная прибыль на начало периода.

Дополнительная информация: Этот необязательный раздел отчета предназначен для примечаний, касающихся подробностей, влияющих на выплату дивидендов, таких как покупка акций, новый выпуск акций или другой соответствующей информации.

Пример отчета о нераспределенной прибыли

Название компании: Big Candy Co.

Отчет о нераспределенной прибыли