Составляем статьи доходов и расходов в управленческом учете — Деньги на vc.ru

Небольшая преамбула

8510 просмотров

Статья продолжает серию публикаций про управленческий учет. Все термины есть в первом материале, возвращаться к ним не буду.

Чтобы использовать большую часть рекомендаций на практике, нужна CRM или учетная система. Excel не подойдет.

- Наш бизнес связан с управлением проектами, где важен трудовой ресурс, а основной продукт — время сотрудников. Я старался сделать текст предельно универсальным, но фокус именно на бизнесе услуг.

- Многие из моих выводов расходятся с устоявшейся моделью в тех пунктах, где я нахожу ее устаревшей. Пересмотреть терминологию заставила жизнь, которая меняется стремительнее, чем учебники.

Статьи доходов /расходов — справочники доходов и расходов компании, разбитые по категориям. Нужны, чтобы составлять отчет «О прибылях и убытках (P&L)».

Работает принцип «разделяй и властвуй». Когда видишь доходы

и расходы по категориям и статьям, можешь углубиться в проблему

и решить ее. Классический бухучет показывает общий убыток (прибыль) компании широкими мазками, но не позволяет проанализировать его структуру и найти точки роста.

Статьи доходов

Справочник доходов у нас разбит на статьи по типам основных продуктов. Например, услуги по внедрению Битрикс24, лицензии Битрикс 24, продажа собственных модулей, продажа через партнеров и т.д. Из практики сделал вывод, что статьи доходов нужно разбивать по продуктам, которые сильно отличаются по прибыльности, форме и скорости оказания услуг.

Не рекомендую дробить слишком сильно, иначе будет сложно анализировать. Более детальная аналитика по доходам может строиться на базе анализа продаж конкретных номенклатур из товарного справочника, а также рентабельности в разрезе сделок из CRM.

Скриншот нашего справочника статей доходов

Статьи расходов

В бухгалтерском учете расходами считают только то, что признает таковыми налоговая. Затраты — это то, что нельзя учесть для уменьшения налогооблагаемой базы. Издержки — то и другое в сумме. В управленческом учете я использую одно слово: расход. Ему соответствует понятие «издержки» в категориях бухучета.

Обычно расходы разделяют на постоянные (не меняются в зависимости от объема производства) и переменные (напрямую зависят от объема производства). Мука для выпечки хлеба — это переменные расходы, печь — постоянные. Эта схема больше подходит для классического производства, в бизнесе услуг они условны, так как для увеличения производства нужно нанимать больше людей: растут расходы на офис, компьютеры и фонд оплаты труда.

Я делю расходы на основные и общехозяйственные.

- По основной деятельности (условно-переменные)

Расходы, которые можно точно привязать к конкретному подразделению, направлению деятельности. Есть прямая зависимость от роста или уменьшения производства.

Есть прямая зависимость от роста или уменьшения производства. Общехозяйственные (условно-постоянные)

К ним относятся расходы, которые нельзя точно привязать к конкретному подразделению, направлению деятельности. Не всегда прямо связаны с количеством производимых товаров и услуг. По крайней мере, не связаны пропорционально. Например, управленческие, административные, хозяйственные, HR, маркетинг.

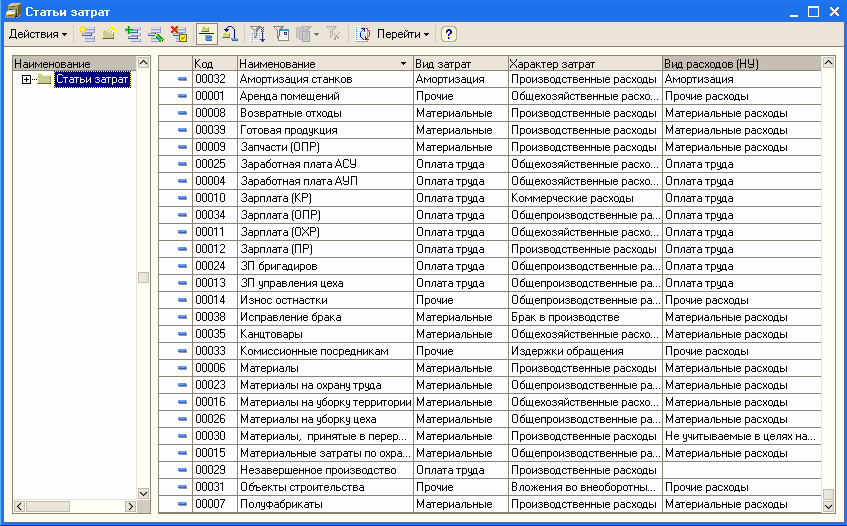

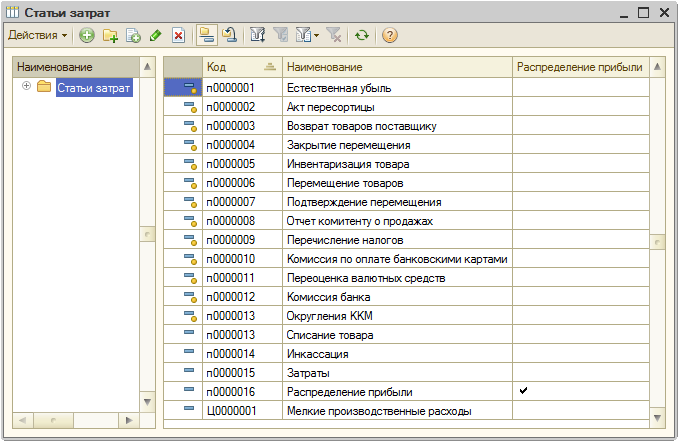

Скриншот нашего справочника расходов

Распределение общехозяйственных расходов

Структура расходов подразделения включает в себя расходы

В каком соотношении их распределять? Раньше мы отталкивались от количества сотрудников и раскидывали пропорционально по отделам. Это простая и рабочая схема, которая подходит многим компаниям.

Сейчас учитываем и другие факторы: тип продукта, объем документоборота и т.д. В итоге один раз рассчитываем более точную пропорцию и присваиваем ее каждому подразделению. Например, отдел разработки занимает у нас 32% в доле общехозяйственных расходов, а отдел внедрения — 25%.

Скриншот настройки распределения общехозяйственных расходов из нашей системы управленческого учета.

Ниже скриншот отчета с распределением общехозяйственных расходов подразделения по статьям.

Статьи расходов для расчета чистой прибыли

Для расчета валовой (операционной) прибыли нужно из доходов вычесть расходы по основной и общехозяйственной деятельности.

Для расчета же чистой прибыли нужно из валовой прибыли вычесть налоги, расходы на амортизацию и расходы на обслуживание кредитов. Соответственно по каждому из этих типов расходов должны быть статьи расходов.

Соответственно по каждому из этих типов расходов должны быть статьи расходов.

*Для управленческого учета мы помещаем все налоги в одну статью, так как работаем по упрощенке. Налоговые платежи за сотрудников лежат в разделе “Фонд оплаты труда” в операционной части.

Отчет «О прибылях и убытках (P&L)»

Правильно структурировав статьи доходов и расходов, можно получить один из самых важных отчетов управленческого учета «О прибылях и убытках (P&L)». В нашем случае он выглядит вот так.

Скриншот из демонстрационной версии приложения

Функционал отчета позволяет детализировать доходы и расходы по статьям, нажав на “плюсик” слева от названия статьи.

C помощью фильтра можно выбрать нужные подразделения, период и другие параметры. Кроме того мы можем видеть все показатели в динамике.

Опираясь на цифры отчета, мы:

1. избавились от продуктов с низкой прибыльностью;

2. избавились от неэффективных расходов на компьютерную технику;

3. обнаружили проблему снижения рентабельности по услугам заказной разработки и доработки проектов Битрикс24 и приняли соответствующие меры;

обнаружили проблему снижения рентабельности по услугам заказной разработки и доработки проектов Битрикс24 и приняли соответствующие меры;

4. вылечили проблемную дебиторку по заказной разработке софта, которая возникала из-за долгосрочных проектов, где терялся учет и сложно было привязать деньги к отгруженному объему работ.

И самое главное, появилось ощущение контроля над тем, что происходит в бизнесе. И это очень многого стоит. Уверен, собственник бизнеса понимает, о чем я говорю.

Переменные и постоянные затраты — Альт-Инвест

Открыть эту статью в PDF

Определение переменных и постоянных затратПеременные затраты (variable costs) — затраты, величина которых прямо пропорциональная объему производства, они меняются в зависимости от объема выпуска продукции. Чаще всего при обсуждении переменных затрат имеют в виду затраты на материалы и комплектующие, а также транзакционные издержки, связанные с продажей, хотя в принципе перечень переменных затрат может быть шире.

Постоянные затраты (fixed costs) — затраты, величина которых не зависит от объема выпуска продукции. Это могут быть общие затраты на содержание производства и администрации, а также другие виды расходов, не связанные напрямую с объемом выпуском продукции.

Несмотря на то, что определение переменных и постоянных затрат выглядит довольно просто, тонкости разделения затрат лежат в основе многих методов управленческого учета, финансового и стратегического анализа, поэтому на практике встречаются очень разные определения и подходы к расчету этих затрат.

Для правильного применения переменных и постоянных затрат важно учитывать, что описанные ниже варианты разделения затрат не являются точным аналогом переменных/постоянных затрат и могут в очень разной степени совпадать или расходиться с ними:

- это не деление на производственные, административные и коммерческие;

- это не деление на прямые и косвенные.

Примеры переменных затрат

Типичные статьи переменных затрат:

- материалы и комплектующие, которые используют непосредственно в производстве продукции;

- расходы на электроэнергию для технологического процесса производства;

- переменная заработная плата;

- транспортные расходы на отгрузку готовой продукции;

- агентские выплаты при продажах;

- начисление износа оборудования, если учет амортизации привязан к объему выпущенной продукции.

В моделях управленческого учета и прогнозирования к переменным затратам следует относить такие, которые будут меняться с изменением планируемого объема производства. В результате, одна и та же статья затрат может быть постоянной в одной модели, но станет переменной в другой, если во втором случае у компании есть возможность оперативно менять величину расходов с изменением объема производства.

Примеры постоянных затрат

К постоянным затратам относят, например:

- аренду помещений;

- коммунальные расходы на отопление и освещение помещений;

- техническое обслуживание и ремонт оборудования;

- обслуживание зданий и сооружений;

- общехозяйственные расходы;

- рекламу и расходы на продвижение.

Не всегда можно точно сказать, затраты переменные или постоянные. Например, есть статьи затрат, которые не меняются с каждой единицей произведенной продукции, но зависят от общего уровня производства. Так, если оборот компании снизится в два раза, то она может уволить часть сотрудников или отказаться от части помещений. Другой пример — амортизация. Обычно ее начисляют равномерно, хотя мы понимаем, что износ производственного оборудования чаще всего связан с его использованием и зависит от количества произведенной продукции. Чтобы избежать споров о правилах классификации таких затрат и подчеркнуть, что отнесение затрат к постоянным не абсолютно точный факт, а просто аналитическое решение, многие статьи затрат называют

Так, если оборот компании снизится в два раза, то она может уволить часть сотрудников или отказаться от части помещений. Другой пример — амортизация. Обычно ее начисляют равномерно, хотя мы понимаем, что износ производственного оборудования чаще всего связан с его использованием и зависит от количества произведенной продукции. Чтобы избежать споров о правилах классификации таких затрат и подчеркнуть, что отнесение затрат к постоянным не абсолютно точный факт, а просто аналитическое решение, многие статьи затрат называют

Себестоимость: сложности расчета и применения

В экономическом анализе деятельности компании часто встречается понятие себестоимости единицы продукции, то есть суммарные затраты на единицу. При моделировании и анализе бизнеса важно не путать себестоимость и переменные затраты.

Пример:

Компания планирует создать производство, которое потребует постоянных расходов на сумму 2 000 000 в квартал. Производственные мощности позволяют выпускать на этом оборудовании 1 000 единиц продукции в квартал, при этом ее цена составляет 5 000, а переменные затраты — 2 000.

Для полной загрузки производства себестоимость составит 4 000. Но если использовать эту цифру в планировании без разделения на постоянные и переменные расходы, то можно получить такие ошибки:

Очевидно, что во втором варианте расчет валовой прибыли будет неправильным для всех кварталов, где загрузка производства окажется менее 100%. Это может вносить серьезные искажения в анализ.

Анализ безубыточности

Деление затрат на переменные и постоянные применяют, например, в анализе безубыточности и построении соответствующего графика. Подробнее об этом рассказываем в статье Точка безубыточности.

Стоимость труда Определение

Какова стоимость труда?

Стоимость труда представляет собой сумму всей заработной платы, выплаченной работникам, а также стоимости пособий работникам и налогов на заработную плату, уплачиваемых работодателем. Затраты на оплату труда подразделяются на прямые и косвенные (накладные расходы). Прямые затраты включают в себя заработную плату работников, производящих продукт, в том числе рабочих на сборочной линии, тогда как косвенные затраты связаны с вспомогательным трудом, например, с работниками, обслуживающими заводское оборудование.

Затраты на оплату труда подразделяются на прямые и косвенные (накладные расходы). Прямые затраты включают в себя заработную плату работников, производящих продукт, в том числе рабочих на сборочной линии, тогда как косвенные затраты связаны с вспомогательным трудом, например, с работниками, обслуживающими заводское оборудование.

Ключевые выводы

- Затраты на оплату труда можно разделить на две основные категории: прямые (производственные) и косвенные (непроизводственные) затраты на оплату труда.

- Прямые затраты включают в себя заработную плату работников, производящих продукт, в том числе рабочих на сборочной линии, тогда как косвенные затраты связаны с вспомогательным трудом, например, работники, обслуживающие заводское оборудование.

- Если стоимость рабочей силы неправильно распределяется или оценивается, это может привести к отклонению цены товаров или услуг от их истинной стоимости и нанести ущерб прибыли.

Понимание стоимости труда

Когда производитель устанавливает продажную цену продукта, фирма учитывает затраты на рабочую силу, материалы и накладные расходы. Цена продажи должна включать в себя общие понесенные затраты; если какие-либо затраты не учитываются при расчете продажной цены, сумма прибыли оказывается ниже ожидаемой. Если спрос на продукт падает или если конкуренция вынуждает бизнес снижать цены, компания должна снизить стоимость рабочей силы, чтобы оставаться прибыльной. Для этого компания может сократить количество сотрудников, сократить производство, потребовать повышения производительности или уменьшить другие факторы, влияющие на стоимость производства.

Цена продажи должна включать в себя общие понесенные затраты; если какие-либо затраты не учитываются при расчете продажной цены, сумма прибыли оказывается ниже ожидаемой. Если спрос на продукт падает или если конкуренция вынуждает бизнес снижать цены, компания должна снизить стоимость рабочей силы, чтобы оставаться прибыльной. Для этого компания может сократить количество сотрудников, сократить производство, потребовать повышения производительности или уменьшить другие факторы, влияющие на стоимость производства.

Важно

В некоторых случаях стоимость рабочей силы может быть переложена непосредственно на потребителя. Например, в сфере гостеприимства часто поощряются чаевые, что позволяет предприятиям снизить стоимость рабочей силы.

Различия между прямыми и косвенными затратами на оплату труда

Предположим, что компания XYZ Furniture планирует цену продажи стульев для столовой. Прямые затраты на оплату труда – это те затраты, которые можно непосредственно отнести к производству. XYZ, например, платит рабочим за использование оборудования, которое распиливает древесину на определенные детали для сборки стульев, и эти расходы являются прямыми затратами. С другой стороны, у XYZ есть несколько сотрудников, которые обеспечивают безопасность фабрики и склада; эти затраты на оплату труда являются косвенными, поскольку их нельзя отнести к конкретному производственному акту.

XYZ, например, платит рабочим за использование оборудования, которое распиливает древесину на определенные детали для сборки стульев, и эти расходы являются прямыми затратами. С другой стороны, у XYZ есть несколько сотрудников, которые обеспечивают безопасность фабрики и склада; эти затраты на оплату труда являются косвенными, поскольку их нельзя отнести к конкретному производственному акту.

Примеры постоянных и переменных затрат на оплату труда

Затраты на оплату труда также классифицируются как постоянные или переменные затраты. Например, затраты на рабочую силу, связанные с работой оборудования, представляют собой переменные затраты, которые меняются в зависимости от уровня производства фирмы. Фирма может легко увеличивать или уменьшать переменные затраты на рабочую силу, увеличивая или уменьшая объем производства. Постоянные затраты на оплату труда могут включать установленную плату за долгосрочные контракты на обслуживание. У фирмы может быть контракт с внешним поставщиком на ремонт и техническое обслуживание оборудования, и это фиксированная стоимость.

Факторинг недооценки и переоценки

Поскольку косвенные затраты на оплату труда может быть трудно распределить на правильный продукт или услугу, XYZ Furniture может недораспределить затраты на оплату труда на один продукт и перераспределить затраты на оплату труда на другой. Такая ситуация называется занижением и завышением себестоимости и может привести к неправильной оценке продукта.

Предположим, например, что XYZ производит как стулья для столовой, так и деревянные каркасы кроватей, и что оба продукта несут затраты на рабочую силу для запуска оборудования, что в сумме составляет 20 000 долларов в месяц. Если XYZ выделяет слишком много из 20 000 долларов затрат на оплату труда на деревянные каркасы кроватей, слишком мало выделяется на стулья для столовой. Затраты на оплату труда для обоих продуктов неверны, и цены продажи двух товаров не будут отражать их истинную стоимость.

Стоимость труда и стоимость жизни

Хотя стоимость труда относится к сумме всей заработной платы, выплачиваемой работникам, ее не следует путать со стоимостью жизни. Стоимость жизни – это стоимость, необходимая для поддержания определенного уровня жизни потребителем в определенном географическом месте. Это включает в себя жилье, питание, транспорт, развлечения и т. Д. Эти ставки иногда могут быть намного выше стоимости рабочей силы, особенно в крупных мегаполисах. Например, стоимость жизни в Нью-Йорке выше, чем в пригороде. Спрос на жилье и продукты питания выше, а значит, выше цены для потребителей.

Стоимость жизни – это стоимость, необходимая для поддержания определенного уровня жизни потребителем в определенном географическом месте. Это включает в себя жилье, питание, транспорт, развлечения и т. Д. Эти ставки иногда могут быть намного выше стоимости рабочей силы, особенно в крупных мегаполисах. Например, стоимость жизни в Нью-Йорке выше, чем в пригороде. Спрос на жилье и продукты питания выше, а значит, выше цены для потребителей.

Что это такое, как рассчитывается, пример

Что такое себестоимость выручки?

Термин себестоимость выручки относится к общей стоимости производства и доставки продукта или услуги потребителям. Информация о себестоимости выручки содержится в отчете о прибылях и убытках компании. Он предназначен для представления прямых затрат, связанных с товарами и услугами, которые предоставляет компания. Сфера услуг часто отдает предпочтение показателю себестоимости выручки, потому что он представляет собой более полный учет различных затрат, связанных с продажей товара или услуги.

Ключевые выводы

- Себестоимость выручки — это общая стоимость производства и доставки продукта или услуги потребителям.

- Информация о себестоимости выручки содержится в отчете о прибылях и убытках компании.

- Этот показатель популярен в сфере услуг, поскольку он дает более полный учет затрат, связанных с продажей товара или услуги.

- Себестоимость выручки отличается от себестоимости проданных товаров, поскольку первая также включает внешнее производство, такое как распространение и маркетинг.

- Примеры себестоимости выручки включают себестоимость проданных товаров, гарантий, возвратов, доставки и комиссионных.

Себестоимость дохода

Как работает себестоимость дохода

Себестоимость выручки – это общие затраты, понесенные для производства и продажи продукта или услуги. Он включает в себя все затраты, связанные с производственным процессом, такие как сырье, рабочая сила, накладные расходы. Он также включает любые другие прямые затраты, связанные с производством и доставкой продукта или услуги.

Себестоимость выручки важна для предприятий, поскольку она помогает им определить свою истинную валовую прибыль. Компании должны быть заинтересованы в том, чтобы знать, сколько остаточного дохода остается после того, как были понесены все затраты на производство и продажу продукта. Эта остаточная прибыль используется для оплаты накладных или косвенных расходов, которые по-прежнему важны для работы компании, но не связаны напрямую с производством продукта.

Формула и расчет себестоимости выручки

Формула стоимости выручки выглядит следующим образом:

Себестоимость выручки = Себестоимость продаж + Стоимость доставки + Комиссионные + Гарантии + Возвраты + Другие прямые затраты

Чтобы рассчитать себестоимость дохода, важно сначала решить, какой период использовать. Многие компании рассчитывают себестоимость выручки ежемесячно или ежеквартально, чтобы использовать ее для принятия решений в течение года.

Еще одним важным аспектом расчета себестоимости выручки является определение того, какими были начальные запасы в начале периода. Эта цифра необходима, поскольку является неотъемлемой частью расчета себестоимости проданных товаров.

Эта цифра необходима, поскольку является неотъемлемой частью расчета себестоимости проданных товаров.

Наконец, компании должны помнить о категории «другие». В зависимости от характера компании линейка продуктов может иметь разнообразный набор прямых затрат. Не у каждой компании будут одинаковые прямые затраты, и эти прямые затраты могут меняться от одного периода к другому по мере того, как компания развивает свой производственный процесс.

Себестоимость выручки не является расчетом, утвержденным GAAP, и не включается в опубликованную финансовую отчетность.

Что включено в себестоимость выручки

Как упоминалось ранее, прямые затраты и себестоимость выручки каждой компании могут рассчитываться по-разному. Вот широкий диапазон того, что включено в себестоимость дохода, хотя не все эти затраты могут быть релевантными, и другие прямые затраты, не включенные в этот список, должны быть включены.

Прямые материалы

Прямые материалы – это затраты на сырье, используемое при производстве продукта. Прямые материалы часто включают любые расходы на доставку или обработку, связанные с приобретением этих материалов. Прямые материалы включаются в себестоимость реализованной продукции составной частью себестоимости выручки.

Прямые материалы часто включают любые расходы на доставку или обработку, связанные с приобретением этих материалов. Прямые материалы включаются в себестоимость реализованной продукции составной частью себестоимости выручки.

Прямой труд

Прямая рабочая сила — это затраты на заработную плату, оклады и льготы, выплачиваемые работникам, непосредственно участвующим в производстве или поставке продукта или услуги. Компании могут напрямую проследить расходы на заработную плату конкретных сотрудников по линиям продуктов, хотя это часто влечет за собой процесс распределения (особенно для тех сотрудников, которые могут работать с разными линиями продуктов). Прямой труд также включается в состав себестоимости проданных товаров в составе себестоимости выручки.

Производственные накладные расходы

Иногда существуют затраты, которые компания просто не может отследить напрямую. Однако эти затраты по-прежнему необходимы для производства продукта. Производственные накладные расходы включают все не связанные непосредственно с производственным процессом затраты, такие как коммунальные услуги или техническое обслуживание оборудования. Они также обычно отражаются в составе себестоимости проданных товаров.

Они также обычно отражаются в составе себестоимости проданных товаров.

Фрахт и доставка

Фрахт и доставка — это расходы на доставку готовой продукции клиентам или розничным продавцам. Они включаются в себестоимость выручки, поскольку представляют собой расходы, необходимые для распределения товаров в рамках продажи. Без этих расходов клиенты и розничные продавцы не смогли бы получить товары, поэтому этих затрат часто невозможно избежать.

Пошлины и налоги

Аналогичным образом для распределения товара могут потребоваться пошлины и налоги. Это особенно верно для товаров, распространяемых на международном уровне, которые требуют импорта или экспорта. Хотя компании могут отказаться от распространения в этих регионах, этих затрат часто можно избежать, если компания обязуется распространять продукцию в регионе.

Возврат и гарантии

Возвраты — это расходы, связанные с неудерживаемым товаром или надбавками, предоставленными клиентам, такими как стоимость доставки или сборы за пополнение запасов. Компании могут ожидать, что определенный процент товаров будет возвращен в ходе обычной деятельности. Кроме того, компании могут нести расходы, пока продукты находятся на гарантийном сроке. Эти затраты можно рассматривать как затраты на выручку, поскольку клиенты могут быть заинтересованы в покупке товара частично из-за гарантийного срока.

Компании могут ожидать, что определенный процент товаров будет возвращен в ходе обычной деятельности. Кроме того, компании могут нести расходы, пока продукты находятся на гарантийном сроке. Эти затраты можно рассматривать как затраты на выручку, поскольку клиенты могут быть заинтересованы в покупке товара частично из-за гарантийного срока.

Комиссии

Компании могут платить комиссионные агентам по продажам, дистрибьюторам или другим посредникам, участвующим в продаже продукта. Эти комиссии часто напрямую связаны с продуктом, а не с компанией. Пока эти затраты могут быть привязаны к продукту, компании часто включают их в себестоимость выручки, потому что товары часто продавались из-за этого дополнительного стимула, присуждаемого продавцам.

Прочие прямые затраты

Как упоминалось ранее, компании имеют очень разные структуры друг от друга. Часто существуют другие прямые затраты, уникальные для конкретной линейки продуктов или отрасли, которые необходимо включать в себестоимость выручки.

Хотя термин заканчивается словом «доход», себестоимость дохода не является видом дохода. Он представляет собой все затраты, которые идут на получение дохода.

Себестоимость выручки и себестоимость проданных товаров

Себестоимость выручки отличается от себестоимости проданных товаров (COGS), поскольку первая также включает затраты вне производства, такие как распространение и маркетинг. Себестоимость выручки учитывает стоимость проданных товаров (COGS) или стоимость предоставленных услуг, а также любые дополнительные затраты, понесенные для осуществления продажи.

Хотя стоимость выручки учитывает многие затраты, связанные с продажами, она не учитывает косвенные затраты, такие как заработная плата, выплачиваемая менеджерам. Затраты, считающиеся частью себестоимости выручки, включают множество статей, таких как стоимость рабочей силы, комиссионных, материалов и скидок при продаже.

При сравнении показателей прибыли с использованием стандартной формулы маржи прибыли, например тех, которые перечислены в отчете о прибылях и убытках, создание показателя маржи прибыли на основе себестоимости выручки приведет к получению более низкого значения, чем те, которые обычно используются корпорациями для ежеквартальной отчетности. Это потому, что он включает себестоимость или стоимость услуг и другие прямые затраты.

Это потому, что он включает себестоимость или стоимость услуг и другие прямые затраты.

Маржа вклада включает общие переменные затраты, а валовая прибыль включает только себестоимость себестоимости или стоимость услуг. Компания с низкой стоимостью дохода в процентах от общего дохода указывает на то, что она находится в стабильном финансовом состоянии и может иметь высокие продажи.

Пример себестоимости выручки

Вот гипотетический пример того, как работает концепция стоимости дохода. Предположим, что XYZ Inc. продает электронные товары и предлагает услуги по ремонту электронного оборудования. Компания сообщает об общем доходе в размере 100 миллионов долларов США, себестоимости продаж в размере 15 миллионов долларов США и стоимости проданных услуг в размере 7 миллионов долларов США. Компания имеет прямые затраты на оплату труда в размере 5 миллионов долларов, маркетинговые расходы в размере 1 миллиона долларов и прямые накладные расходы в размере 3 миллионов долларов. XYZ также платит своему руководству 10 миллионов долларов и регистрирует расходы на аренду в размере 8 миллионов долларов.

XYZ также платит своему руководству 10 миллионов долларов и регистрирует расходы на аренду в размере 8 миллионов долларов.

Из этой информации мы можем определить, что себестоимость выручки компании за финансовый период составляет 31 миллион долларов. 10 миллионов долларов, выплаченных его руководству, и расходы на аренду в размере 8 миллионов долларов являются косвенными расходами, которые не включаются в себестоимость выручки. Поскольку общий доход компании составляет 100 миллионов долларов, рентабельность XYZ Inc. по затратам на выручку составляет 100 миллионов долларов (31 миллион долларов = 69 миллионов долларов). Кроме того, отношение затрат компании к общему доходу составляет 31%, или 31 миллион долларов. разделить на 100 миллионов долларов.

Что такое себестоимость выручки и операционные расходы?

Операционные расходы часто ограничиваются расходами, не связанными с производственным процессом. Хотя некоторые из этих затрат все еще могут считаться затратами на получение дохода, они являются более косвенным типом затрат.