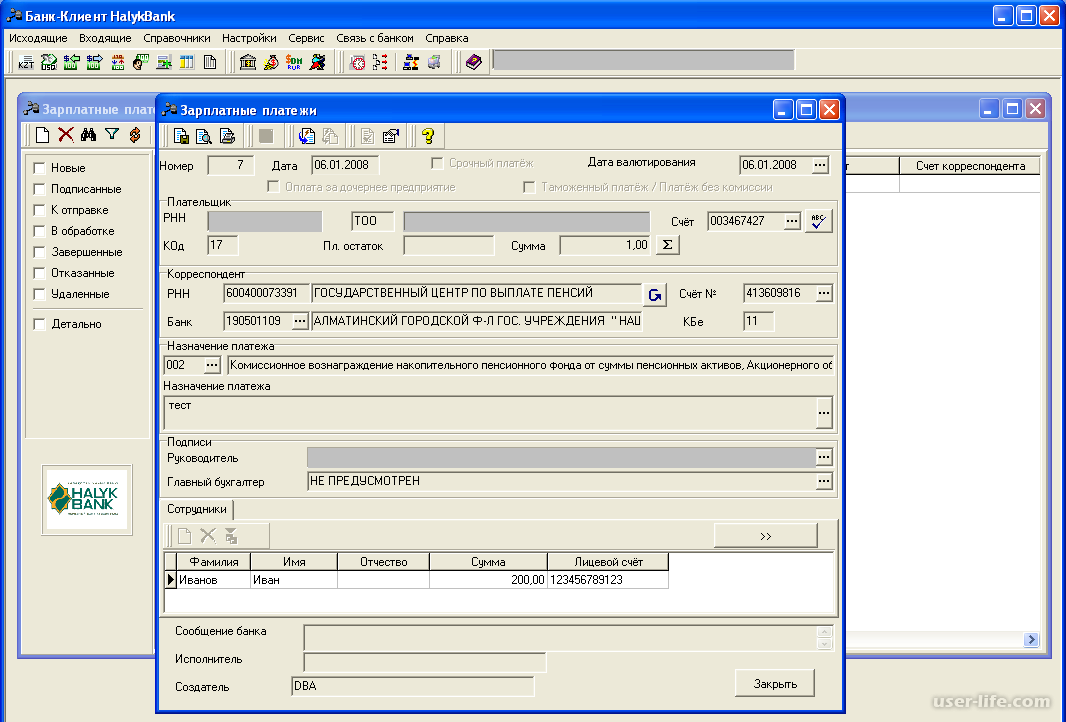

Банк» — это что за система?

Работа с этой системой происходит без отрыва от стула или дивана. Именно так говорят о довольно распространенном интерактивном сервисе под названием «Клиент-Банк». Это уникальный продукт финансовой организации. Именно он позволяет выполнять различные действия со счетами клиента, но при его минимальных усилиях. Что собой представляет данная система? Как она работает и насколько сложно ее установить?

Общие сведения о системе

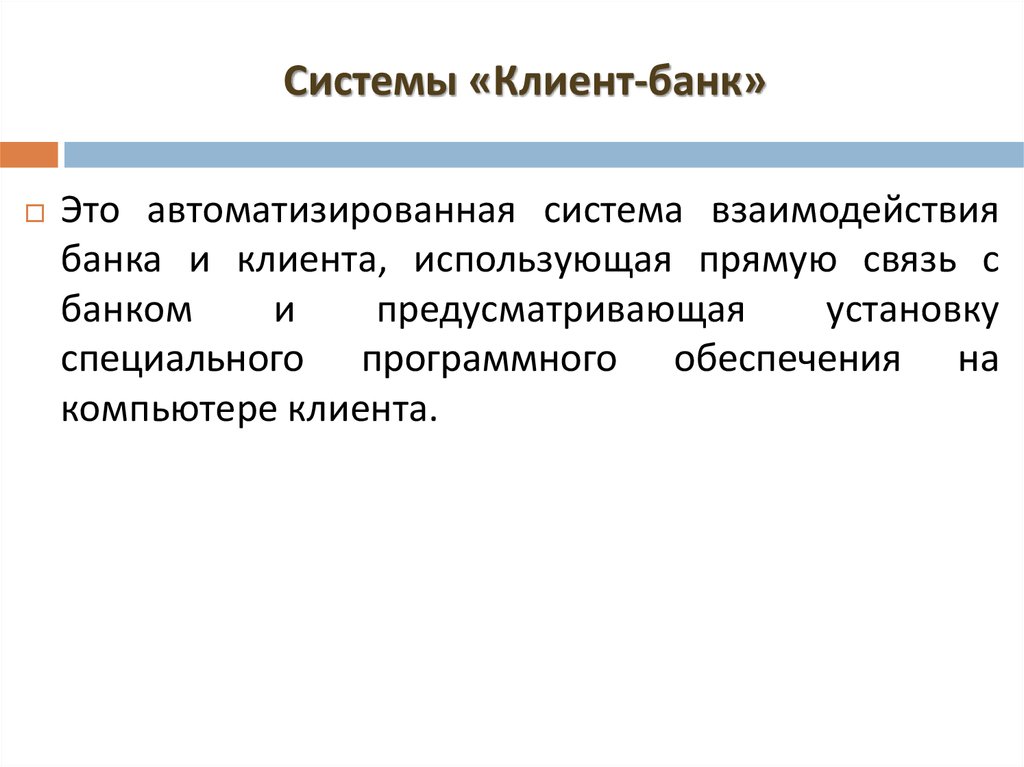

«Клиент-Банк» — это особая услуга для постоянных банковских клиентов. Представляет собой специализированный программный комплекс, предоставляющий доступ к различным операциям по счетам.

В рамках системы клиенты могут обмениваться документами и информацией со своими партнерами, а также представителями финансовой организации. Причем делать все это можно в удаленном режиме. А сам процесс обмена выполняется посредством компьютера или мобильного телефона, подключенного к Сети.

Небольшая историческая справка

Система «Клиент-Банк» — это далеко не новая услуга. По предварительным данным именно ее финансовые институты оказывают на протяжении 6-7 лет. По словам представителей банков, система создана с целью облегчения и упрощения работы клиентов со своими счетами. Более того, с ее помощью банкиры получают не только расположение своих нынешних клиентов, но и совершенно новых пользователей.

По предварительным данным именно ее финансовые институты оказывают на протяжении 6-7 лет. По словам представителей банков, система создана с целью облегчения и упрощения работы клиентов со своими счетами. Более того, с ее помощью банкиры получают не только расположение своих нынешних клиентов, но и совершенно новых пользователей.

Где банки берут эту программу?

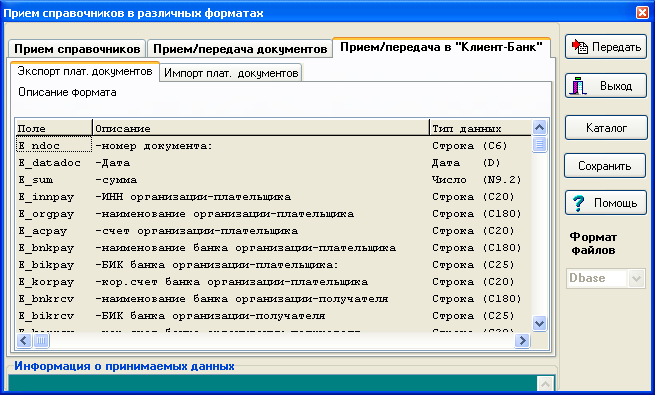

Большинство финансовых организаций, желающих прибавить к своим действующим сервисам услуги «Клиент-Банка», стараются сделать заказ напрямую у разработчика. В данном случае им не нужно изобретать колесо. Необходимо лишь подключить «Клиент-Банк» (это сделать совсем не сложно) и адаптировать его под конкретное кредитное учреждение.

Другие же банки стараются сделать эксклюзивный продукт своими силами. В этом случае они сами создают систему по своему усмотрению. Однако как таковых общих правил по изготовлению подобного программного обеспечения нет. Не предусмотрен и общий подход представителей банка при подключении услуги. Например, в одних финансовых институтах за доступ к сервису деньги не берут. У других такие услуги являются платными. Третьи предлагают клиентам ежемесячное платное обслуживание и т. д. Одним словом, у каждой организации свой «Банк-клиент». Вход в систему и ее подключение чаще всего предполагает использование одноразовых и постоянных паролей.

Например, в одних финансовых институтах за доступ к сервису деньги не берут. У других такие услуги являются платными. Третьи предлагают клиентам ежемесячное платное обслуживание и т. д. Одним словом, у каждой организации свой «Банк-клиент». Вход в систему и ее подключение чаще всего предполагает использование одноразовых и постоянных паролей.

Какие разновидности сервиса существуют?

«Клиент-Банк» условно можно разделить на два вида:

- «Толстый клиент».

- «Тонкий клиент».

В первом случае имеется в виду классический вариант программы, предполагающий установку отдельного сервиса на рабочую станцию пользователя. Что это значит? Иными словами, программа устанавливается на компьютер или мобильное устройство. Все необходимые данные, включая разнообразные выписки по счетам и документы, также сохраняются на ПК и в сервисе «Клиент-Банк». Вход в систему выполняется посредством портативного устройства, подключенного к Сети.

«Толстый клиент» предполагает различные варианты соединения с банком. Самым простым среди них является вариант с использованием телефонных линий, модема либо подключения к интернету. Данный тип системы не требует постоянного доступа к технологии дистанционного банковского обслуживания (сокращенно ДБО). Все дело в том, что изначально такая программа может устанавливаться на собственную систему управления баз данных. Такой подход помогает выполнять резервирование соответствующих баз данных и обеспечивает работой пользователей с сетевой версией сервиса. Причем происходит это все при высокой скорости обработки документации, что очень удобно для бухгалтеров и крупных предпринимателей.

Самым простым среди них является вариант с использованием телефонных линий, модема либо подключения к интернету. Данный тип системы не требует постоянного доступа к технологии дистанционного банковского обслуживания (сокращенно ДБО). Все дело в том, что изначально такая программа может устанавливаться на собственную систему управления баз данных. Такой подход помогает выполнять резервирование соответствующих баз данных и обеспечивает работой пользователей с сетевой версией сервиса. Причем происходит это все при высокой скорости обработки документации, что очень удобно для бухгалтеров и крупных предпринимателей.

В случае же с «тонким клиентом» вход в систему выполняется через интернет-браузер. При этом сама программа устанавливается на виртуальный сервис кредитного учреждения, а все данные о пользователе хранятся на сайте банка (в разделе «Личного кабинета»). По сути, этот тот же интернет-банкинг для ПК или мобильный банкинг для телефонов и смартфонов. Однако все в комплексе называется «Банк-Клиент». Кредит, отправление переводов, оплата счетов и прочие финансовые функции становятся доступными после подключения данной программы.

Кредит, отправление переводов, оплата счетов и прочие финансовые функции становятся доступными после подключения данной программы.

Банк «Открытие»: «Клиент-Банк»

Приведем пример подключения системы. В качестве образца выберем банк «Открытие». Для работы с программой финансового учреждения необходимо выполнить четыре простых шага:

- Установить и запустить специальный драйвер «Рутокен».

- Настроить интернет-браузер Explorer.

- Установить и подключить специальные компоненты ActaveX.

- Придумать или внедрить готовую электронную подпись.

Все настройки можно найти на официальном сайте банка ic.openbank.ru. После выполнения всех вышеуказанных шагов можно выполнять регистрацию и вход в систему.

Каково назначение «Клиент-Банка»?

Основная функция системы «Клиент-Банк» (для юридических лиц это настоящая находка) — предоставление возможности выполнения платежей предприятия без личного посещения финансовой организации. Более того, данный сервис дает возможность отслеживать движения на текущих счетах компании. Как правило, такие обязанности возлагаются на плечи бухгалтеров. При помощи данной услуги они, к примеру, могут узнавать о зачислении средств от клиентов предприятия. После того как оплата будет выполнена, организация вправе отгрузить товар.

Как правило, такие обязанности возлагаются на плечи бухгалтеров. При помощи данной услуги они, к примеру, могут узнавать о зачислении средств от клиентов предприятия. После того как оплата будет выполнена, организация вправе отгрузить товар.

Кроме того, в пределах системы руководители компании или уполномоченные ими люди могут получать готовые выписки по счетам, узнавать текущий курс валют, вести записи действующих контрагентов. А также при помощи «Клиент-Банка» всегда можно быть в курсе самых свежих новостей финансового учреждения, включая появление новых продуктов, снижение процентов по кредитам, рост ставок по депозитам и различные акции.

Каковы преимущества программы?

Среди основных преимуществ программного обеспечения банков можно выделить следующие:

- Простота подключения.

- Простота управления (не требуется дополнительного обучения и навыков работы).

- Удобство использования (без необходимости посещать отделение банка).

- Контроль всех движений по счетам в удаленном режиме.

- Возможность создавать готовые шаблоны для выполнения платежей.

- Получение самых свежих новостей о банковских продуктах.

- Предоставление сведений о текущих курсах валют (незаменимо при выполнении обменных операций).

- Простота использования электронного документооборота.

И конечно, система славится своей оперативностью. При ее использовании клиенты банка, включая юридических лиц, восхищаются высокой скоростью выполнения платежей. Более того, все данные хранятся в едином электронном реестре и не требуют документального подтверждения. Поскольку на большинстве документов стоит электронная подпись руководителя организации, это приравнивает их к реальным бланкам и избавляет от необходимости распечатывания или сканирования.

И наконец, система работает круглосуточно. Это позволяет клиентам организации контролировать свои счета в течение всего рабочего дня. Более того, система надежно защищена. Она контролирует действия при помощи одноразовых паролей, а также дополнительных электронных ключей.

Негативные моменты работы с программой

Иногда в работе системы могут возникать и неприятные ситуации. В частности, большая часть из них связана с несогласованными действиями руководителей предприятия и банка. Особенно остро проблема чувствуется тогда, когда система приобретается и устанавливается самостоятельно. При этом в самом банке может действовать совершенно иная программная часть. В итоге они не совместимы, и рабочий процесс прерывается.

Как удаленно открыть счет в любом банке

Настало время, когда не нужно приходить в банк каждый раз в случае если решил стать его клиентом. Открыть счет, оформить вклад или получить кредит — все это можно сделать онлайн, не вставая с кровати. В этой статье мы расскажем, как это происходит.

С 30 июня 2018 года в России начала работать Единая биометрическая система, которая является одним из ключевых элементов механизма удаленной идентификации, позволяющей гражданам дистанционно получать финансовые услуги.

Что такое система удаленной идентификации

Удаленная идентификация — это процедура первичного знакомства банка с клиентом, которая осуществляется онлайн по определенным биометрическим параметрам (идентификаторам).

Ими могут быть отпечатки пальцев, рисунок сетчатки глаз или капилляров на пальцах, голос, контуры лица и даже частота сердечного ритма (встречается и такое). Важно, чтобы:

1) клиент заранее сдал образец своей идентификации;

2) образец хранился в определенной базе;

3) банк имел доступ к этой базе данных;

4) возможно было сверить (подтвердить) предоставленный клиентом материал с образцом параметров, хранящийся в базе данных.

На Западе удаленную идентификацию уже успешно применяют такие банки, как Bank of America и Royal Bank of Scotland (по отпечатку пальца), Barclays (по сосудистому рисунку пальца), HSBC (по лицу), Wells Fargo (2 способа: либо по голосу и лицу, либо по сосудистому рисунку глазного яблока — клиенту просто нужно сделать селфи) и Citibank (по голосу).

Идентификация пользователя в Единой биометрической системе происходит по двум параметрам — голосу и лицу, одновременное использование которых позволяет определить живого человека, а не имитацию его биометрических данных в цифровом канале. На сегодняшний день лицо и голос – самые распространенные и доступные для массового применения биометрические параметры.

На сегодняшний день лицо и голос – самые распространенные и доступные для массового применения биометрические параметры.

Прямое влияние на внедрение технологии удаленной идентификации пользователя оказала пандемия коронавируса. Все более востребованными становятся онлайн-услуги:

- дистанционное банковское обслуживание,

- виртуальные платежи и переводы,

- дистанционная работа и онлайн-образование,

- онлайн-шопинг и бесконтактная доставка.

На разных рынках появляется все больше новых игроков, которые предоставляют услуги исключительно виртуально. Например, провайдеры облачных сервисов, мобильные страховые агенты, телемедицинские центры, необанки — финансовые компании нового типа, которые предлагают банковские услуги онлайн и через мобильные приложения. В свою очередь, растет спрос на удаленную идентификацию (УИ): пользователи хотят максимально удобный, быстрый и безопасный способ получения нужных услуг, а для этого требуется подтверждение личности и достоверности сведений о клиенте.

УИ позволяет мгновенно получить доступ к различным сервисам по цифровым каналам, а идентификатором (ID) могут служить биографические (имя, пол, дата рождения, адрес и т. д.) или биометрические (изображение лица, слепок голоса, рисунок вен на ладонях, отпечатки пальцев, радужная оболочка глаза) данные потребителя.

Важно подчеркнуть, что в России персональные биометрические данные собираются только с согласия пользователя, и он может контролировать, как и для чего эти данные будут использоваться.

Зачем клиентам удаленная идентификация

Вариантов применения удаленной идентификации достаточно много:

- вы живете в маленьком городке, где нет отделений крупных банков;

- в огромном мегаполисе, где нужно потратить пару часов в пробках, чтобы добраться до нужного банка;

- вам нездоровится или же просто хотите сэкономить время.

В целом варианты применения УИ не ограничены, и ее развивают в самых разных сферах: от налогообложения и электронного голосования до рынка труда, образования и автопрома. По прогнозам Acumen, к 2027 году объем рынка биометрической идентификации в автомобильной индустрии составит 329 млрд долларов. Уже сегодня многие производители внедряют биометрию с целью повышения безопасности, в том числе для защиты от угона, и предоставления клиенту более персонализированного сервиса — автоматического проигрывания любимой музыки, установления наиболее комфортной температуры в салоне, регулирования руля и сиденья и т. п.

По прогнозам Acumen, к 2027 году объем рынка биометрической идентификации в автомобильной индустрии составит 329 млрд долларов. Уже сегодня многие производители внедряют биометрию с целью повышения безопасности, в том числе для защиты от угона, и предоставления клиенту более персонализированного сервиса — автоматического проигрывания любимой музыки, установления наиболее комфортной температуры в салоне, регулирования руля и сиденья и т. п.

Что нужно для того, чтобы воспользоваться системой удаленной идентификации? Самый минимум. Для этого вам необходим смартфон или ноутбук, либо компьютер, но подключенной камерой и микрофоном.

При работе с системой удаленной идентификации не имеет значение распорядок трудового дня организации. Работа со счетами, а в дальнейшем и с вкладами, переводами, оформление кредита может осуществляться круглосуточно.

Система позволяет подобрать банк, который наиболее подходит под ваши требования и предлагает самые выгодные для вас условия кредитов, депозитов или карточного обслуживания, даже если его отделений нет поблизости.

Как работает новая система удаленной идентификации?

Чтобы в будущем работать с этой системой достаточно всего один раз прийти с паспортом и СНИЛС в отделение любого банка – участника системы и пройти первичную идентификацию. В офисе банка вас сфотографируют и запишут голос. Вся процедура займет около 15 минут.

Сейчас в Госдуме находится на рассмотрении законопроект, который позволит физическим лицам самостоятельно регистрироваться в ЕБС — посредством смартфона, планшета, компьютера. На данный момент в ЕБС хранится более 130 тыс. слепков, при этом в апреле спрос на УИ через систему вырос на 16% по сравнению с мартом.

И после этого можно получать банковские услуги через интернет. Банки будут идентифицировать вас с помощью авторизации на Портале госуслуг и по биометрии – по лицу и голосу.

Инструкция, как пройти первичную идентификацию?

- Приходите в ближайший банковский офис, в котором можно сдать биометрию. Необязательно быть или становиться клиентом этого банка.

Нет необходимости заключать какие-либо договоры на банковское обслуживание – достаточно подписать согласие на обработку персональных данных и сбор биометрии.

Нет необходимости заключать какие-либо договоры на банковское обслуживание – достаточно подписать согласие на обработку персональных данных и сбор биометрии. - Зарегистрируйтесь на Портале госуслуг, если не сделали этого раньше. Сотрудник банка поможет вам пройти регистрацию. Вы заведете логин (чаще всего это адрес электронной почты или номер мобильного телефона) и пароль. Если у вас уже есть личный кабинет на Портале госуслуг, повторно регистрироваться не придется. Нужно будет авторизоваться в личном кабинете на Портале госуслуг

- Сдайте биометрию. Сотрудник банка сделает фотографию вашего лица, а также попросит произнести в микрофон последовательность нескольких цифр и запишет ваш голос. Эти данные отправятся в Единую биометрическую систему (ЕБС).

Регистрация на Портале госуслуг и в ЕБС бесплатная и добровольная. Вы в любой момент можете удалить свои данные из этих систем. А потом, если захотите, зарегистрироваться в них заново.

Когда и для чего необходимо проходить повторную личную идентификацию в банке.

Повторная личная идентификация в банке необходима:

- биометрические данные нужно обновлять каждые три года;

- если у вас что-то случится с голосом;

- сделали пластическую операцию.

Какие банки участвуют в системе?

К системе удаленной идентификации допущены все банки, которые работают с частными клиентами. Но при выполнении ряда условий: банк должен быть участником системы страхования вкладов, у него не приостановлена лицензия и он не проходит санацию.

Банк России разработал специальную карту точек банковского обслуживания, где все желающие могут сдать биометрические данные, чтобы впоследствии иметь возможность дистанционно получать банковские продукты и сервисы в любой кредитной организации с помощью удаленной идентификации.

Ресурс позволяет узнать адрес и часы работы офисов банков, которые предоставляют такую услугу. Для этого достаточно выбрать в специальном окне город и наиболее удобную точку обслуживания.

Сколько счетов можно открыть и какие услуги можно получить онлайн?

На данные момент никаких ограничений по количеству открытых счетов нет. С помощью системы удаленной идентификации у каждого участника системы есть возможность открывать счета и вклады, брать кредиты в банках, а в будущем использовать сервис при страховании.

Что делать после первичной идентификации?

Шаг 1. Выберите нужный продукт и банк

Необходимо зайти на сайт ЕБС. Кликнуть на продукт, который желаете оформить удаленно. Откроется список банков и отличительные параметры их продуктов: например, процент на остаток по счету или размер ставки по вкладу. Выберите нужное предложение и кликните на него.

Шаг 2. Перейдите на сайт банка

Оформление услуг в разных банках может различаться. Но основные этапы совпадают. Как правило, сначала нужно зарегистрироваться – указать ФИО, телефон и электронную почту. Затем вам предложат авторизоваться

Шаг 3. Пройдите авторизацию

На этом этапе нужно ввести логин и пароль, который вы используете при входе на Портале госуслуг.

Шаг 4. Идентифицируйте себя с помощью видео

После того, как авторизовались вас перенаправят в Единую биометрическую систему. На экране появится вкладка для видеозаписи и последовательность цифр, которые нужно будет произнести вслух. Алгоритм сравнит эту запись с образцами, которые хранятся в ЕБС, и сообщит банку о степени совпадения образцов. Кроме того, в банк отправятся ваши персональные данные: ФИО, паспортные данные, СНИЛС и другие.

Шаг 5. Заключите договор

После того как банк убедится, что вы успешно прошли удаленную идентификацию, вы можете стать его клиентом и получить нужную услугу дистанционно.При оформлении услуги внимательно ознакомьтесь с условиями договора. Если все вас устроит, вы сможете подписать договор онлайн.

Можно ли удалить свои данные из Единой биометрической системы и как это сделать?

Да, это можно сделать очень просто через Портал госуслуг. Необходимо зайти в свой личный кабинет и выбрать пункт «Усиленная проверка входа». Возле раздела «Единая биометрическая система» нужно нажать ссылку «Удалить данные». После этого записи вашего лица и голоса будут стерты из единой базы. Если захотите снова использовать удаленную идентификацию, нужно будет повторно прийти в банк и сдать в Единую биометрическую систему свои данные — изображение лица и запись голоса.

Возле раздела «Единая биометрическая система» нужно нажать ссылку «Удалить данные». После этого записи вашего лица и голоса будут стерты из единой базы. Если захотите снова использовать удаленную идентификацию, нужно будет повторно прийти в банк и сдать в Единую биометрическую систему свои данные — изображение лица и запись голоса.

«Интернет Банк-Клиент» (iBank2) — Банк ВТБ

Для работы с системой «Интернет Банк-Клиент» (iBank2) Вам понадобится:

персональный компьютер с операционной системой:

- Microsoft Windows: 7 (x86/x64), 8 (x86/x64), 8.1 (x86/x64), 10 (x86/x64) и выше;

- Apple Mac OS X: 10.6 (Snow Leopard) и выше;

- Linux: AltLinux 7 (x86/x64), Debian 7 (x86/x64), Mint 13 (x86/x64), SUSE Linux Enterprise.

- Desktop 12 (x64), openSUSE 13 (x86/x64), Ubuntu 12.04 (x86/x64) и более современные версии указанных дистрибутивов;

- монитор с разрешением не менее 1280×1024;

Браузер с поддержкой плагина BIFIT Signer для использования электронной подписи с применением аппаратных устройств:

- Internet Explorer версия 11;

- Firefox версия 44 и выше;

- Opera версия 35 и выше;

- Safari версия 9 и выше;

- Chrome версия 49 и выше.

- Персональное аппаратное USB-устройство с возможностью использования цифровой электронной подписи (ЭП) или съемный USB-накопитель (при использовании файловых ключей).

Поддерживается работа со следующими аппаратными устройствами: MAC-токен BIFIT; iBank 2 Key; Рутокен ЭЦП; Рутокен ЭЦП 2.0; MS_KEY K; MS_KEY K — АНГАРА Исп.8.1.1; JaCarta ГОСТ; JaCarta-2 ГОСТ.

Интернет-банкинг — обзор функциональности ДБО для бизнеса

Сейчас сложно себе представить ведение бизнеса без дистанционных интернет-сервисов, а ведь совсем недавно для осуществления любой банковской операции представителю юридического лица необходимо было отправляться в отделение банка, общаться с клиентским менеджером и заполнять множество форм и заявлений.

В нынешнее время все банки стараются уйти от «бумажных операций», максимально упрощая свои процессы и позволяя клиентам самостоятельно управлять своими финансами с помощью сервисов ДБО (дистанционное банковское обслуживание).

Итак, в этой статье мы разберем, что такое интернет банкинг и какие есть виды.

Интернет-банк

Интернет-банк — это комплекс средств для дистанционного управления банковскими счетами компании через интернет.

ДБО делится на два вида:

- Браузерный интернет-банк, не требующий установки на ПК;

- «Толстый клиент» — это клиент-банк, который помимо доступа в интернет требует установки дополнительного программного обеспечения на ПК.

Крупные банки зачастую создают веб-банкинг на платформах собственной разработки, что позволяет не только создать уникальный дизайн и конфигурацию личного кабинета, но и включить функции, необходимые для комфортного управления счетами и другими продуктами, открытыми в этом банке.

Также существуют универсальные платформы, которые каждый банк может «заточить» под себя, построив на них личный кабинет. Здесь мы рассмотрим самые технологичные и популярные:

- iBank2 — интернет-банкинг, разработанный компанией «БИФИТ» и внедренный во многих российских банках.

Эта передовая платформа позволяет осуществлять онлайн проверку контрагента, автоматически заполнять реквизиты, обмениваться с банком документами, экспортировать выписки в бухгалтерские программы.

Кроме функциональности эту систему отличает высокая защищенность. Безопасность информации обеспечивается многоуровневой аутентификацией и шифрованием данных с использованием устройств (usb-токен или смарт карта) с неизвлекаемым хранением секретных ключей.

- ДБО BS-Client — платформа, которая также используется многими банками ввиду своей универсальности.

Ее функционал позволяет создавать платежные поручения, формировать выписки, конвертировать валюту, сохранять шаблоны, обмениваться документами с банком и многое другое.

ДБО BS Client обладает интуитивно-понятной структурой. Соответственно, интерфейс личного кабинета не вызывает у пользователя затруднений и позволяет быстро включиться в работу.

Безопасность интернет-банкинга соответствует всем требованиям информационной безопасности. Конфиденциальная информация надежно шифруется посредством многофакторной аутентификации, подтверждения транзакций с помощью одноразовых смс-паролей, защищенных каналов обмена данных с банком.

Для дополнительной защиты ключей электронно-цифровой подписи также может быть использован usb токен.

Для дополнительной защиты ключей электронно-цифровой подписи также может быть использован usb токен. - Faktura — интернет-банк, который помимо стандартного просмотра информации по счетам и другим продуктам банка, формирования платежек и открытия новых продуктов, позволяет формировать статистику операций по категориям, осуществлять поиск услуг в конкретном регионе, создавать шаблоны, получать уведомления, мониторить курсы валют, проходить валютный контроль и многое другое.

На платформе Фактура — интернет-банк будет защищен современными методами шифрования информации, электронными ключами и цифровыми сертификатами, а надежность защиты интернет-банка подтверждена заключениями специализированных агентств.

Мобильный банк

Практически все ведущие банки России могут предложить клиентам сервис — мобильный банкинг. Рассмотрим подробнее, что это такое. Мобильный банк — это приложение для смартфона/планшета, представляющее собой урезанную версию интернет-банка, адаптированную под маленький экран телефона на базе операционной системы Android/iOS и позволяющее управлять счетами организации из любой точки мира прямо со своего мобильного устройства, что сейчас является очень удобным и актуальным явлением, и набирает все большую популярность у предпринимателей. Скачать мобильный банк можно через предварительно установленный на смартфон сервис Google Play (для Андроид-телефонов) или iTunes (для Apple-телефонов).

Скачать мобильный банк можно через предварительно установленный на смартфон сервис Google Play (для Андроид-телефонов) или iTunes (для Apple-телефонов).

В этой статье редакция портала «24Direktor.ru» описала для вас основные платформы ДБО и само дистанционное обслуживание как явление, и мы надеемся, что эта информация была для вас полезна.

Онлайн банкинг — Online banking

Электронная платежная система

Интернет-банкинг , также известный как Интернет-банкинг или Интернет-банкинг , представляет собой систему электронных платежей, которая позволяет клиентам банка или другого финансового учреждения проводить ряд финансовых транзакций через веб-сайт финансового учреждения. Система онлайн-банкинга обычно подключается к основной банковской системе, управляемой банком, или является ее частью, и отличается от банковского обслуживания в филиалах, который был традиционным способом доступа клиентов к банковским услугам.

Некоторые банки работают как « прямой банк » (или «виртуальный банк»), где они полностью полагаются на интернет-банкинг.

Программное обеспечение интернет-банкинга предоставляет личные и корпоративные банковские услуги, предлагая такие функции, как просмотр остатков на счетах, получение выписок, проверка последних транзакций, перевод денег между счетами и осуществление платежей.

История

Прекурсоры

Предшественниками современных домашних банковских услуг были дистанционные банковские услуги на электронных носителях с начала 1980-х годов. Термин «онлайн» стал популярным в конце 1980-х и относился к использованию терминала, клавиатуры и телевизора (или монитора) для доступа к банковской системе с помощью телефонной линии. «Домашний банкинг» также может относиться к использованию цифровой клавиатуры для отправки тональных сигналов по телефонной линии с инструкциями в банк.

Появление компьютерного банкинга

Первое известное развертывание банковских операций с домашними компьютерами для потребителей произошло в декабре 1980 года в United American Bank, общественном банке со штаб-квартирой в Ноксвилле, штат Теннеси.

Крупные банки, многие из которых работают параллельно с United American, последовали за ними в 1981 году, когда четыре крупных банка Нью-Йорка ( Citibank , Chase Manhattan , Chemical и Manufacturers Hanover ) предложили банковские услуги на дому, используя систему видеотекс . Из-за коммерческой неудачи видеотекса эти банковские услуги так и не стали популярными, за исключением Франции (где использование видеотекс ( Minitel ) субсидировалось поставщиком телекоммуникационных услуг) и Великобритании, где использовалась система Prestel .

Разработчики первой на рынке компьютерной банковской системы United American Bank стремились лицензировать ее на национальном уровне, но их обогнали конкуренты, когда United American потерпела крах в 1983 году в результате мошенничества с кредитами со стороны владельца банка Джейка Батчера , Теннесси 1978 года. Кандидат от демократов на пост губернатора и организатор Всемирной выставки в Ноксвилле 1982 года . First Tennessee Bank , купивший обанкротившийся банк, не предпринимал попыток разработать или коммерциализировать платформу компьютерного банкинга.

Интернет и нежелание клиентов

Когда в конце 1990-х годов наступила эйфория кликов и кирпичей, многие банки начали рассматривать веб-банкинг как стратегический императив. В 1996 году OP Financial Group , также являющийся кооперативным банком , стал вторым онлайн-банком в мире и первым в Европе. Привлечение банков к онлайн-банкингу довольно очевидно: снижение транзакционных издержек, более простая интеграция услуг, возможности интерактивного маркетинга и другие преимущества, которые увеличивают списки клиентов и размер прибыли..png)

Волна слияний и поглощений охватила финансовые отрасли в середине и конце 1990-х годов, значительно расширив клиентские базы банков. После этого банки стали рассматривать Интернет как способ поддержать своих клиентов и укрепить лояльность. Ряд различных факторов заставляет банкиров переносить большую часть своего бизнеса в виртуальную сферу.

В то время как финансовые учреждения предприняли шаги по внедрению электронных банковских услуг в середине 1990-х годов, многие потребители не решались проводить денежные операции через Интернет. Потребовалось повсеместное внедрение электронной коммерции, основанной на таких новаторских компаниях, как America Online, Amazon.com и eBay, чтобы идея оплаты товаров в Интернете стала широко распространенной.

К 2000 году 80% банков США предлагали электронный банкинг. Потребительское использование росло медленно. В Bank of America, например, потребовалось 10 лет, чтобы привлечь 2 миллиона клиентов электронного банкинга. Однако после того, как паника 2000 года закончилась, произошли значительные культурные изменения.

В Bank of America, например, потребовалось 10 лет, чтобы привлечь 2 миллиона клиентов электронного банкинга. Однако после того, как паника 2000 года закончилась, произошли значительные культурные изменения.

В 2001 году Bank of America стал первым банком, который обслужил 3 миллиона клиентов онлайн-банкинга, что составляет более 20% его клиентской базы. Для сравнения, более крупные национальные учреждения, такие как Citigroup, заявили о 2,2 млн онлайн-отношений во всем мире, в то время как JP Morgan Chase оценил, что у них более 750 000 клиентов онлайн-банкинга. У Wells Fargo было 2,5 миллиона клиентов онлайн-банкинга, включая малые предприятия. Онлайн-клиенты оказались более лояльными и прибыльными, чем постоянные клиенты. В октябре 2001 года клиенты Bank of America осуществили рекордные 3,1 миллиона электронных платежей по счетам на общую сумму более 1 миллиарда долларов. По состоянию на 2017 год у банка 34 миллиона активных цифровых счетов, как онлайн, так и мобильных. В 2009 году в отчете Gartner Group было подсчитано, что 47% взрослого населения США и 30% пользуются онлайн-услугами в Великобритании.

В начале 2000-х годов рост числа безфилиальных банков как учреждений, работающих только в Интернете. Эти интернет-банки несут более низкие накладные расходы, чем их обычные аналоги. В Соединенных Штатах вклады в большинстве прямых банков застрахованы FDIC и предлагают такой же уровень страховой защиты, как и традиционные банки.

Первые услуги онлайн-банкинга по регионам

Объединенное королевство

Интернет — банкинг начался в Соединенном Королевстве с запуском Nottingham Building Society (НБС) «s Homelink службой в сентябре 1982 года, первоначально на ограниченной основе, прежде чем она была расширена на национальном уровне в 1983 году Homelink был поставлен в рамках партнерства с банком Шотландии и служба Prestel British Telecom . В системе использовалась система просмотра Prestel и компьютер, например BBC Micro , или клавиатура (Tandata Td1400), подключенная к телефонной системе и телевизору. Система позволяла пользователям «переводить деньги между счетами, оплачивать счета и оформлять ссуды . .. сравнивать цены и заказывать товары у нескольких крупных розничных продавцов, проверять меню местных ресторанов или списки недвижимости, устраивать отпуск … вводить ставки на регулярных аукционах Homelink. и отправлять электронную почту другим пользователям Homelink ». Для осуществления банковских переводов и оплаты счетов необходимо было отправить письменную инструкцию с указанием подробностей предполагаемого получателя в NBS, которое установило данные в системе Homelink. Типичными получателями были газовые, электроэнергетические и телефонные компании и счета в других банках. Детали подлежащих совершению платежей были введены в систему NBS владельцем счета через Prestel. Затем NBS отправил чек получателю платежа, а владельцу счета было отправлено извещение с подробностями платежа. Позднее BACS использовался для прямого перевода платежа.

.. сравнивать цены и заказывать товары у нескольких крупных розничных продавцов, проверять меню местных ресторанов или списки недвижимости, устраивать отпуск … вводить ставки на регулярных аукционах Homelink. и отправлять электронную почту другим пользователям Homelink ». Для осуществления банковских переводов и оплаты счетов необходимо было отправить письменную инструкцию с указанием подробностей предполагаемого получателя в NBS, которое установило данные в системе Homelink. Типичными получателями были газовые, электроэнергетические и телефонные компании и счета в других банках. Детали подлежащих совершению платежей были введены в систему NBS владельцем счета через Prestel. Затем NBS отправил чек получателю платежа, а владельцу счета было отправлено извещение с подробностями платежа. Позднее BACS использовался для прямого перевода платежа.

Соединенные Штаты

В США домашний банкинг «все еще находится в зачаточном состоянии», и банки «осторожно проверяют интерес потребителей» в 1984 году, через год после того, как онлайн-банкинг стал национальным в Великобритании.

С момента своего первого появления в США онлайн-банкинг регулируется на федеральном уровне Законом об электронных денежных переводах 1978 года .

Франция

После испытательного периода с участием 2500 пользователей, начавшегося в 1984 году, в 1988 году были запущены услуги онлайн-банкинга с использованием терминалов Minitel, которые правительство бесплатно распространяло среди населения.

К 1990 году в домохозяйствах было установлено 6,5 миллионов устройств Minitels. Онлайн-банкинг был одним из самых популярных сервисов.

Позднее онлайн-банкинг перекочевал в Интернет.

Япония

В январе 1997 года Sumitomo Bank запустил первую услугу онлайн-банкинга . К 2010 году большинство крупных банков внедрили услуги онлайн-банкинга, однако виды предлагаемых услуг были разными. Согласно опросу, проведенному Японской ассоциацией банкиров (JBA) в 2012 году, 65,2% были пользователями личного интернет-банкинга.

Китай

В январе 2015 года WeBank, онлайн-банк, созданный Tencent , начал 4-месячную операцию по отслеживанию онлайн-банкинга.

Австралия

В декабре 1995 года Advance Bank, приобретенный St.George Bank , начал предоставлять клиентам онлайн-банкинг с развертыванием программы Интернет-банкинга C ++.

Индия

В 1998 году ICICI Bank представил своим клиентам интернет-банкинг.

Бразилия

В 1996 году Banco Original SA запустил розничный банкинг только в режиме онлайн. В 2019 году начали появляться новые банки — Conta Simples , ориентированные только на компании.

В 2019 году начали появляться новые банки — Conta Simples , ориентированные только на компании.

Словения

Виртуальный или онлайн-банкинг стал реальностью в Словении в 1997 году, когда банк SKB запустил эту услугу под названием SKB Net. Два года спустя за ними последовал крупнейший словенский банк NLB bank, который в 1999 году начал предлагать услуги онлайн-банкинга под названием NLB Klik. В настоящее время практически каждый банк в Словении предлагает услуги онлайн-банкинга. Данные Центрального банка Словении показывают, что в 2017 году рост составил 5,1% по сравнению с предыдущим годом, а это число почти удвоилось по сравнению с более чем десятью годами назад. По итогам 2019 года количество пользователей составило почти 1 миллион. Количество платежей составляет около 26 миллионов в квартал, что означает, что в Словении ежегодно осуществляется более 100 миллионов онлайн-платежей, а еще 3 миллиона — на оффшорные счета. Данные Центрального банка Словении также показывают, что общая сумма платежей в 2017 году составила более 240 миллионов евро. Более 900 000 клиентов используют онлайн-банкинг в Словении

Более 900 000 клиентов используют онлайн-банкинг в Словении

Канада

Виртуальный банкинг впервые стал возможен в 1996 году с банком mbanx Банка Монреаля. mbanx был выпущен в самом начале революции интернет-банкинга в Канаде и стал первым онлайн-банком с полным спектром услуг. Также в 1996 году РБК начал предоставлять банковскую информацию онлайн и выпустил первое программное обеспечение для банковских операций с персональным компьютером. В 1997 году банк ING Компания Direct Canada (теперь известная как Tangerine Bank) была основана почти полностью на основе онлайн-банкинга, используя только небольшие кафе для встреч и очень мало физических отделений. Это полностью отличалось от того, как раньше работали банки в Канаде. К началу 2000-х годов все крупные банки Канады развернули онлайн-банкинг в той или иной форме.

Украина

Удаленное обслуживание клиентов банков через Интернет или Интернет-банкинг (e-banking) в Украине было введено более двух десятилетий назад. Юридические лица используют удаленное управление банковскими счетами с середины 1990-х годов. ПриватБанк, запустивший систему «Приват24» в 2000 году, стал пионером розничного онлайн-банкинга.

Юридические лица используют удаленное управление банковскими счетами с середины 1990-х годов. ПриватБанк, запустивший систему «Приват24» в 2000 году, стал пионером розничного онлайн-банкинга.

С 2000 года большинство финансовых организаций активно внедряют онлайн-офисы и веб-банкинг. 2007 год — количество украинских банков, внедривших онлайн-банкинг, превысило 20. 2018 год — возможность управлять счетами и делать переводы онлайн доступна практически во всех финансовых учреждениях Украины.

В настоящее время перечень услуг интернет-банкинга, за редким исключением, повторяет всю продуктовую линейку банков. С помощью интернет-банкинга (ИБ) вы можете не только контролировать движение средств на своих счетах, но и выполнять более сложные операции: например, заказывать платежную карту или открывать депозитный счет, погашать кредит, а в последнее время и его появилась возможность покупать и продавать валюту.

Стремительное развитие интернет-банкинга в Украине провоцирует рост количества интернет-пользователей. Важно отметить, что в ПриватБанке доступен самый большой функционал, более 40 опций — от переводов и открытия вкладов до домашнего учета и покупки билетов. В системе Интернет-банкинг Первого Украинского Международного Банка 37 опций, в Альфа-Банке — 35. Один из самых популярных сервисов, в котором пользователей интернет-банкинга интересует возможность оплачивать коммунальные услуги удаленно.

Важно отметить, что в ПриватБанке доступен самый большой функционал, более 40 опций — от переводов и открытия вкладов до домашнего учета и покупки билетов. В системе Интернет-банкинг Первого Украинского Международного Банка 37 опций, в Альфа-Банке — 35. Один из самых популярных сервисов, в котором пользователей интернет-банкинга интересует возможность оплачивать коммунальные услуги удаленно.

Северная Македония

По сравнению с тем, что было несколько лет назад, когда людям, живущим в Македонии, приходилось обращаться непосредственно в банки для выполнения финансовых операций, сегодня существует широко функционирующая система электронного банкинга. Сегодня македонские банки предлагают традиционные электронные банковские услуги, электронные продукты, включая дебетовые / кредитные карты и электронную торговлю, а также современные электронные услуги, такие как интернет-банкинг и онлайн-инвестирование. Когда дело доходит до электронного банкинга, важно доверие к банкам, удобство использования платформ и общий маркетинг электронного банкинга со стороны банков. Кроме того, также важно постоянно обновлять сервисы электронного банкинга. Одним из успешных примеров в отношении вышеупомянутых характеристик в Македонии является «Stopanska Banka» AD Skopje. В стране несколько факторов существенно влияют на уровень внедрения и использования услуг электронного банкинга, такие как возраст, уровень образования и сложность услуг электронного банкинга, предлагаемых банками. Естественно, пожилые клиенты реже пользуются услугами электронного банкинга, чем молодые. Кроме того, уровень образования оказывает значительное влияние на уровень использования, а это означает, что чем выше уровень образования, тем больше вероятность того, что гражданин будет пользоваться услугами электронного банкинга. Что касается удовлетворенности, граждане, как правило, более удовлетворены услугами электронного банкинга, предлагаемыми различными банками, когда они имеют разнообразный портфель услуг и предлагают быстрое и простое выполнение транзакций.

Кроме того, также важно постоянно обновлять сервисы электронного банкинга. Одним из успешных примеров в отношении вышеупомянутых характеристик в Македонии является «Stopanska Banka» AD Skopje. В стране несколько факторов существенно влияют на уровень внедрения и использования услуг электронного банкинга, такие как возраст, уровень образования и сложность услуг электронного банкинга, предлагаемых банками. Естественно, пожилые клиенты реже пользуются услугами электронного банкинга, чем молодые. Кроме того, уровень образования оказывает значительное влияние на уровень использования, а это означает, что чем выше уровень образования, тем больше вероятность того, что гражданин будет пользоваться услугами электронного банкинга. Что касается удовлетворенности, граждане, как правило, более удовлетворены услугами электронного банкинга, предлагаемыми различными банками, когда они имеют разнообразный портфель услуг и предлагают быстрое и простое выполнение транзакций.

Банки и всемирная паутина

Примерно в 1994 году банки увидели в растущей популярности Интернета возможность рекламировать свои услуги. Первоначально они использовали Интернет как еще одну брошюру, без взаимодействия с клиентом. На ранних сайтах размещались фотографии сотрудников банка или зданий, а клиентам предоставлялись карты отделений и мест расположения банкоматов, номера телефонов, по которым можно позвонить для получения дополнительной информации, и простые списки продуктов.

Интерактивный банкинг в Интернете

В 1995 году Wells Fargo стал первым банком в США, добавившим на свой веб-сайт услуги по счетам, и другие банки быстро последовали его примеру. В том же году Presidential стал первым банком США, открывшим банковские счета через Интернет. Согласно исследованию Online Banking Report, в конце 1999 года менее 0,4% домохозяйств в США использовали онлайн-банкинг. В начале 2004 года около 33 миллионов домохозяйств в США (31%) пользовались той или иной формой онлайн-банкинга. По данным исследования Gartner Group, пять лет спустя 47% американцев использовали онлайн-банкинг. Между тем, в Великобритании онлайн-банкинг увеличился с 63% до 70% пользователей Интернета в период с 2011 по 2012 год. К 2018 году количество пользователей цифрового банкинга в США достигло примерно 61%. Также увеличилось проникновение онлайн-банкинга в Европу. По данным на 2019 год, 93 процента населения Норвегии имеют доступ к сайтам онлайн-банкинга, что является самым высоким показателем в Европе, за которой следуют Дания и Нидерланды. Согласно опросу, проведенному McKinsey and Company в 2015 году, по всей Азии более 700 миллионов потребителей регулярно пользуются цифровым банкингом .

Операция

Чтобы получить доступ к онлайн-банку финансового учреждения, клиент с доступом в Интернет должен будет зарегистрироваться в учреждении для получения услуги и установить пароль и другие учетные данные для проверки клиента. Учетные данные для онлайн-банкинга обычно не такие же, как для телефонного или мобильного банкинга . Финансовые учреждения теперь регулярно присваивают номера клиентов, независимо от того, указали они или нет на намерение получить доступ к их онлайн-банкингу. Номера клиентов обычно не совпадают с номерами счетов, потому что несколько счетов клиентов могут быть связаны с одним номером клиента. Технически номер клиента может быть связан с любым счетом в финансовом учреждении, которое контролируется клиентом, хотя финансовое учреждение может ограничить диапазон счетов, к которым можно получить доступ, например, чековыми, сберегательными, ссудными, кредитными картами и аналогичными счетами.

Клиент посещает защищенный веб-сайт финансового учреждения и входит в систему онлайн-банкинга, используя предварительно настроенный номер клиента и учетные данные.

Каждое финансовое учреждение может определять типы финансовых транзакций, которые клиент может совершать через онлайн-банкинг, но обычно включает получение остатков на счетах, списка недавних транзакций, электронных платежей по счетам , финансовых кредитов и переводов средств между счетами клиента или другого . Большинство банков устанавливают лимиты на суммы, которые могут быть совершены, и другие ограничения. Большинство банков также позволяют клиентам загружать копии банковских выписок, которые можно распечатать на территории клиента (некоторые банки взимают плату за отправку бумажных копий банковских выписок по почте). Некоторые банки также позволяют клиентам загружать транзакции непосредственно в бухгалтерское программное обеспечение клиента. Услуга также может позволить клиенту заказать чековую книжку, выписки, сообщить о потере кредитных карт, прекратить оплату по чеку, сообщить об изменении адреса и другие стандартные действия.

Характеристики

Услуги онлайн-банкинга обычно имеют много общих функций и возможностей, но также есть некоторые, которые зависят от конкретного приложения. Общие черты можно разделить на несколько категорий:

- Клиент банка может выполнять нетранзакционные задачи через онлайн-банкинг, в том числе:

- Просмотр остатков на счете

- Просмотр последних транзакций

- Скачивание банковских выписок , например, в формате PDF

- Просмотр изображений оплаченных чеков

- Заказ чековых книжек

- Скачать периодические выписки по счету

- Скачивание приложений для M-банкинга, E-banking и т. Д.

- Клиенты банка могут выполнять банковские задачи через онлайн-банкинг, в том числе:

- Перевод средств между связанными счетами клиента

- Платежи третьим сторонам, включая оплату счетов (см., Например, BPAY ) и переводы средств третьим лицам (см., Например, FAST )

- Инвестиционная покупка или продажа

- Заявки на получение ссуд и транзакции, такие как погашение зачисленных

- Заявки на кредитную карту

- Регистрируйте счетчиков коммунальных услуг и оплачивайте счета

- Администрация финансового учреждения

- Управление несколькими пользователями с разными уровнями полномочий

- Процесс утверждения транзакции

Некоторые финансовые учреждения предлагают специальные услуги интернет-банкинга, например:

- Поддержка управления личными финансами, например, импорт данных в программное обеспечение для личного учета. Некоторые платформы онлайн-банкинга поддерживают агрегирование счетов, чтобы клиенты могли контролировать все свои счета в одном месте, независимо от того, находятся ли они в основном банке или в других учреждениях.

Безопасность

Очень важна безопасность финансовой информации клиента, без которой невозможно функционировать онлайн-банкинг. Аналогичным образом важны репутационные риски для самих банков. Финансовые учреждения установили различные процессы безопасности, чтобы снизить риск несанкционированного онлайн-доступа к записям клиентов, но разные принятые подходы не согласованы.

Использование защищенного веб-сайта широко распространено.

Хотя аутентификация с одним паролем все еще используется, она сама по себе не считается достаточно безопасной для онлайн-банкинга в некоторых странах. В основном для онлайн-банкинга используются два разных метода безопасности:

- Система PIN / TAN , где PIN представляет собой пароль, используемый для входа в систему, а TAN представляют собой одноразовые пароли для аутентификации транзакций. TAN могут быть распределены по-разному, самый популярный — это отправка списка TAN пользователю онлайн-банкинга по почте. Другой способ использования TAN — их создание с помощью токена безопасности . Эти генерируемые токенами TAN зависят от времени и уникального секрета, хранящегося в токене безопасности ( двухфакторная аутентификация или 2FA).

- Более продвинутые генераторы TAN ( chipTAN ) также включают данные транзакции в процесс генерации TAN после их отображения на собственном экране, чтобы пользователь мог обнаруживать атаки типа « злоумышленник посередине», осуществляемые троянами, пытающимися тайно манипулировать данными транзакции в фон ПК.

- Другой способ предоставить TAN пользователю онлайн-банкинга — отправить TAN текущей банковской транзакции на мобильный телефон пользователя (GSM) через SMS. В тексте SMS обычно указывается сумма транзакции и детали, TAN действителен только в течение короткого периода времени. Многие банки, особенно в Германии, Австрии и Нидерландах, приняли эту услугу «SMS TAN» . Также существует услуга « PhotoTAN », где банк генерирует и отправляет изображение QR-кода на смартфон пользователя онлайн-банка.

- Обычно онлайн-банкинг с использованием PIN / TAN осуществляется через веб-браузер с использованием защищенных соединений SSL, поэтому дополнительное шифрование не требуется.

- Онлайн-банкинг на основе подписи, где все транзакции подписываются и зашифровываются в цифровом виде. Ключи для генерации подписи и шифрования могут храниться на смарт-картах или любом носителе памяти, в зависимости от конкретной реализации (см., Например, испанскую идентификационную карту DNI electrónico ).

Атаки

Используемые сегодня атаки на онлайн-банкинг основаны на обмане пользователя с целью кражи данных для входа в систему и действительных номеров TAN. Два хорошо известных примера таких атак — это фишинг и фарминг . Межсайтовый скриптинг и кейлоггеры / троянские программы также могут быть использованы для кражи информации для входа.

Метод атаки на методы онлайн-банкинга на основе подписей заключается в манипулировании используемым программным обеспечением таким образом, чтобы правильные транзакции отображались на экране, а поддельные транзакции подписывались в фоновом режиме.

В отчете о технологических инцидентах Федеральной корпорации по страхованию депозитов США за 2008 год, составленном на основе ежеквартальных отчетов о подозрительной деятельности, которые банки регистрируют, перечислено 536 случаев компьютерного вторжения со средним убытком от каждого инцидента в 30 000 долларов. Это в сумме составляет почти 16 миллионов долларов убытков во втором квартале 2007 года. В период с первого по второй квартал 2007 года количество компьютерных вторжений увеличилось на 150 процентов. В 80 процентах случаев источник вторжений неизвестен, но они произошли во время онлайн-банкинга, говорится в отчете.

В Великобритании убытки от мошенничества с онлайн-банкингом выросли на 48% в 2014 году по сравнению с 2013 годом. Согласно исследованию группы исследователей кибербезопасности Кембриджского университета в 2017 году, с 2011 года количество случаев мошенничества с онлайн-банками увеличилось вдвое.

Другой вид атаки — это так называемая атака « злоумышленник в браузере» , разновидность атаки « злоумышленник посередине», при которой троянский конь позволяет удаленному злоумышленнику тайно изменять номер учетной записи назначения, а также сумму в веб-браузер.

В качестве реакции на расширенные процессы безопасности, позволяющие пользователю перекрестно проверять данные транзакции на защищенном устройстве, существуют также комбинированные атаки с использованием вредоносных программ и социальной инженерии, чтобы убедить пользователя лично перевести деньги мошенникам на основании ложных заявлений (например, утверждение, что банк потребует «пробный перевод», или утверждение, что компания ложно перевела деньги на счет пользователя, и он должен «отправить их обратно»). Поэтому пользователи никогда не должны выполнять банковские переводы, которые они инициировали не сами.

Контрмеры

Существует несколько контрмер, которые пытаются избежать атак.

Какая бы операционная система ни использовалась, рекомендуется, чтобы операционная система все еще поддерживалась и исправлялась правильно .

Цифровые сертификаты используются против фишинга и фарминга, в вариантах онлайн-банкинга на основе подписей ( HBCI / FinTS ) использование считывателей карт «Secoder» является мерой для выявления программных манипуляций с данными транзакции.

В 2001 году Экзаменационный совет федеральных финансовых учреждений США выпустил руководство по многофакторной аутентификации (MFA), которое должно было быть введено в действие к концу 2006 года.

В 2012 году Агентство по сетевой и информационной безопасности Европейского союза посоветовало всем банкам учитывать, что компьютерные системы своих пользователей по умолчанию заражены вредоносным ПО , и поэтому использовать процессы безопасности, в которых пользователь может перекрестно проверять данные транзакции на предмет манипуляций, например при условии безопасности мобильного телефона) SMS TAN, где данные транзакции отправляются вместе с номером TAN, или автономные считыватели смарт-карт с собственным экраном, включающие данные транзакции в процесс генерации TAN, предварительно отображая их пользователю (см. chipTAN ) для противодействия атакам «злоумышленник посередине» .

Смотрите также

Как создать и развить эффективную ДБО-систему в банке — Bankir.Ru

Без хорошего ДБО — никуда

В настоящее время дистанционные каналы обслуживания стали неотъемлемым атрибутом для банковской отрасли (своего рода «must have»). Сложно представить себе банк, у которого отсутствует и в ближайшее время не появится интернет-банк, мобильный банк и другие удаленные каналы по обслуживанию клиентов. В этой области идет серьезная конкуренция между финансовыми организациями за функциональность своих решений и за удобство их использования. ДБО стало инструментом борьбы за клиента и за долю на рынке.

Процесс не стоит на месте, что идет на пользу и банкам, и их клиентам. Но, с другой стороны, не все так просто

В то же время сейчас стремительно развивается индустрия финтеха: появляются новые технологии, которые призваны качественно изменить взаимодействие между банками и клиентами. Вот лишь некоторые примеры: блокчейн, биометрия, PFM, чат-боты и стоящий за ними искусственный интеллект и многое другое. Все эти технологии активно продвигаются стартап-командами, ИТ-разработчиками и самими банками. С одной стороны, это хорошо: процесс не стоит на месте, что, несомненно, идет на пользу и банкам, и их клиентам. Но, с другой стороны, не все так просто.

Хотим все и сразу

В прошлом году наша компания участвовала в большом количестве тендеров и приняла немало запросов на реализацию систем ДБО в финансовых организациях, благодаря чему мы выявили один занимательный тренд.

Перечень запросов к функциональности продукта становится еще больше

Большинство банков, которые задумали внедрить или обновить у себя ДБО-сервисы, поступают следующим образом: в первую очередь они изучают опыт других кредитных учреждений, чьи решения попадают в топ-10, топ-20 различных рейтингов. Изучив эти системы, они собирают все возможности, которые эти решения предоставляют, и выдвигают их в виде требований к функциональности своей будущей системы. Список этих требований дополняется списками всех финтех-новинок, о которых банки услышали за последнее время. Таким образом, перечень запросов к функциональности продукта становится еще больше. После этого кредитные учреждения предлагают вендору внедрить решение с таким объемным набором возможностей за весьма сжатые сроки, а сами при этом располагают достаточно умеренным бюджетом. Описанный подход к внедрению систем ДБО, по-нашему мнению, не позволит оправдать ожидания банков в части получения преимуществ от внедрения сервисов.

Много и быстро — сложно и неэффективно

Внедрение полнофункциональной ДБО-системы и ее успешное функционирование сопряжено с целым рядом серьезных ограничений.

Во-первых, внедрение большого объема функциональных возможностей в сжатые сроки требует значительной зрелости процессов проектного управления как на стороне банка, так и на стороне компании-подрядчика, а также наличия большого количества ресурсов. Эти условия крайне сложно обеспечить, если речь не идет о достаточно крупных банках.

Во-вторых, самые трудоемкие и сложные этапы при внедрении систем ДБО — это интеграция со смежными системами: АБС, процессинговыми центрами, системами приема платежей, антифрод-системами и многими другими. Как следствие, если банк хочет получить решение с широкой функциональностью в короткие сроки, то указанные системы также должны дорабатываться в соответствии с его амбициозными планами. Реализовать это также непросто, поскольку обычно такие системы имеют свои планы развития.

Стремление реализовать максимум функциональности в рамках единого проекта внедрения в сжатые сроки — это не тот подход, который может принести банку ожидаемую пользу от внедрения ДБО-решений

В-третьих, для того чтобы онлайн-сервисы работали безупречно и радовали пользователей, часто бывает необходимо изменить бизнес-процессы внутри банка: нужно реализовать возможность проведения платежей и банковских переводов круглосуточно и семь дней в неделю, сделать представление продуктов клиента, открытых в разных территориальных филиалах, в едином окне интернет-банка и т.п. А замена бизнес-процессов является нетривиальной задачей, и быстрое ее выполнение почти невозможно.

И, наконец, в-четвертых, при внедрении ДБО-систем должны соблюдаться требования безопасности и нормы законодательства, при этом нужно часто проходить аудит на соответствие этим требованиям. Чем шире функциональность, тем сложнее становится этот процесс, и тем больше времени он отнимает.

В итоге, по-нашему мнению, стремление реализовать максимум функциональности в рамках единого проекта внедрения в сжатые сроки — это не тот подход, который может принести банку ожидаемую пользу от внедрения ДБО-решений. В проектах внедрения систем ДБО наша компания применяет другой подход, который мы считаем более правильным и эффективным, и который не раз оправдал себя на практике.

Альтернативный вариант: в первую очередь — все самое необходимое

Основная идея нашего метода заключается в следующем: необходимо быстро и качественно внедрить ДБО-систему с неким ограниченным набором функций, которыми клиенты банка могут сразу начать пользоваться. О каких функциях идет речь?

С одной стороны, система ДБО должна предоставлять определенные сервисы, пользуясь которыми клиенты банка получат удовлетворение от применения системы.

С другой стороны, существует перечень услуг, которые позволяют банку увеличить прибыль и расширить свое присутствие на рынке.

В первую очередь мы вводим в эксплуатацию функциональность

Такие продукты финансовая организация стремится вывести в дистанционные каналы как можно скорее. Это, например, операции с пенсионным доходом, допродажи продуктов, привлечение клиентов и многое другое. Однако не стоит забывать о ранее рассмотренных технических и организационных ограничениях, которые не позволят реализовать все задуманные возможности максимально быстро. Соответственно, в первую очередь мы вводим в эксплуатацию функциональность, которая удовлетворит наиболее актуальные ожидания клиентов и коммерческих подразделений банка и позволит обойти ограничения, затягивающие и усложняющие внедрение.

Чем для начала клиентов порадуем?

Первым делом следует внедрять минимально необходимый набор возможностей, который должен быть реализован в интернет-банке и мобильном банке, причем функциональность мобильной версии не должна быть ниже, чем у «десктопной», поскольку клиенты банков все больше операций совершают со смартфонов. Итак, обычно в первую очередь мы рекомендуем внедрять:

— средства управления продуктами: карты, счета, вклады, кредиты. Речь идет не только об информации о состоянии этих продуктов, но и о возможности заказать карту, открыть счет или вклад, подать заявку на кредит через дистанционный канал, то есть без посещения офиса;

— информационные сервисы: остатки на счетах, задолженности по кредитам, сроки очередных платежей, история всех операций. Клиент должен ориентироваться в структуре своих финансов, должен знать, когда, где и сколько он заплатил, когда и сколько он должен заплатить, сколько средств на его счетах и т.п.;

— денежные переводы: внутрибанковские, межбанковские, с карты на карту своего и чужого банка (P2P-переводы), возможность оформить наиболее частые операции в виде шаблонов регулярных платежей;

— оплата услуг. Чем шире набор поставщиков, чьи услуги пользователь может оплатить через интернет-банк, тем лучше. Если есть региональные филиалы, то не следует забывать и о региональных провайдерах;

— интеграция с сервисами госуслуг: получение информации и мгновенная оплата штрафов ГИБДД, налогов и других бюджетных начислений.

Я перечислил тот набор функциональностей, который на первом этапе создания ДБО-системы должен быть внедрен обязательно. Безусловно, можно добавить и другие возможности, которые хоть и не используются столь часто, но будут приятным дополнением для клиентов (например, интеграция с программами лояльности). Что касается опыта нашей компании, такой метод мы применили на первом этапе проекта внедрения системы ДБО в Россельхозбанке. Наряду с вышеперечисленным стандартным набором функций мы реализовали, например, удаленную регистрацию нового пользователя, что позволяет клиенту получить доступ к дистанционным каналам, не посещая отделение банка. Это очень полезно для тех, кто уже имеет договор с банком по каким-либо продуктам.

Что и как делать дальше?

Когда банк начинает внедрять решение ДБО, у него на ближайшие год-два должна быть «дорожная карта»

Итак, мы имеем работающее решение, первые клиенты начали подключаться или переходить со старой системы. Они уже используют сервисы банка, а финансовая организация начала получать преимущества от запущенного решения. Возникает резонный вопрос: а что же делать дальше?

Теперь систему необходимо развивать, ее функциональность должна все время расширяться. Какие принципы правильного развития системы можно выделить? Прежде всего, развитие должно быть планомерным. Когда банк начинает внедрять решение ДБО, у него на ближайшие год-два должна быть «дорожная карта», где сформулировано, каким образом банк планирует расширять систему, какие новые сервисы в будущем предполагает ввести в дистанционный канал. Очевидно, что это приблизительный стратегический набор функций и сервисов, который подлежит регулярному пересмотру с учетом новых трендов и технологий, появляющихся на рынке. Далее из «дорожной карты» вычленяются наиболее первоочередные сервисы, функциональности и технологические решения. Далее эти новинки внедряются в систему путем выпуска планомерных обновлений — релизов. Релизы должны быть регулярными, но эта регулярность зависит от следующих факторов:

— пожелания банка по скорости обновления системы;

— возможности банка по обновлению системы;

— готовность процессов и внешних систем;

— готовность кредитного учреждения нести некоторые дополнительные расходы, связанные с тестированием, обновлением промышленного контура и решением возникающих проблем.

Оптимальный срок выхода обновлений — раз в 3-6 месяцев, в зависимости от влияния вышеперечисленных факторов. Отдельно отмечу, что между плановыми релизами можно проводить более мелкие обновления, для того чтобы любую критичную функциональность сделать доступной для клиентов или поправить какие-то огрехи, обнаруженные во время эксплуатации.

Основные преимущества развивающейся системы

Развивая уже запущенную в промышленную эксплуатацию систему, банк получает несколько существенных преимуществ.

Во-первых, появляется возможность проверки гипотез на основании различных фокусных групп, что часто помогает избежать затрат на реализацию функций, которые потом себя не оправдают.

Во-вторых, можно анализировать обратную связь, которую пользователи интернет- и мобильного банков оставляют в качестве отзывов о работе ДБО-каналов в самом решении с помощью форм обратной связи, в магазинах мобильных приложений, путем обращений в call-центр и другими способами. Используя эту информацию, можно сделать интересные выводы относительно того, чего же на самом деле хотят клиенты, и учесть это в следующем плановом обновлении.

В-третьих, — это важный момент для ИТ-специалистов, — появляется возможность оценивать реальную загрузку системы и при необходимости планомерно инвестировать в закупку мощностей для того, чтобы компенсировать растущую нагрузку. ДБО-системы обычно являются высоконагруженными, при этом заранее спрогнозировать нагрузку на систему, в которой сразу реализована вся функциональность, очень сложно.

Секрет успешного развития ДБО-решения

Чтобы иметь возможность осуществить все вышесказанное, в самом начале проекта нужно определиться с архитектурой решения. Архитектура должна быть расширяемой с точки зрения добавления новой функциональности, должна поддерживать различные способы интеграции, быть достаточно открытой для эффективного взаимодействия с внешними системами и масштабируемой с точки зрения способности выдерживать растущую нагрузку. Ведь по мере развития решения потребности в интеграции с внешними системами будут только расти, да и окружающий ландшафт на уровне государства и коммерческих организаций все время расширяется — появляются новые кандидаты на интеграцию с ДБО-каналами.

Обо всем этом следует подумать заранее, чтобы потом без особых дополнительных усилий новые возможности и сервисы подключались к новым системам.

Как работают банки? Полное руководство для новичков

Как работают банки: Полное руководство для новичков

Банки и банковское дело были большой темой обсуждения в последние годы. Есть кое-что, что очень плохо с банковским делом, но это не то, о чем обычно думает большинство людей.

Многие люди обвиняют банки в безрассудстве, и есть люди, которые связывают это с капиталистической жадностью или подобной чепухой.

На самом деле банки — необходимый элемент экономики.Нет реальной причины, по которой люди или экономика должны зависеть от того, как ведет себя этот конкретный элемент.

Однако недавние изменения в методах работы банков создали систему, в которой деятельность банков может напрямую влиять на нас, и это во многом связано с распространением финансового кризиса.

Происхождение банковского дела

Первые банки возникли из ассоциаций торговцев, которые предоставляли ссуды фермерам и другим торговцам, как правило, под их урожай и другие товары.Это было важным событием для экономики. Благодаря этому фермеры могли поддерживать себя в ожидании урожая. Точно так же купцы и торговцы могли финансировать путешествия через океан, чтобы продавать свои товары в другом месте.

Торговый банкинг перешел от финансирования торговли от своего имени к расчетам по сделкам для других, а затем к хранению депозитов для расчетов по «биллетам» или векселям, написанным людьми, которые все еще занимались посредничеством в торговле зерном. Таким образом, купеческие «скамейки» («банк» происходит от итальянского слова «скамейка», «банка», «прилавок») на крупных зерновых рынках стали центрами хранения денег против векселя (билета, банкноты, официального письма об обмене, позже переводной вексель, а затем еще и чек).

Эти депонированные средства предназначались для расчетов по сделкам с зерном, но тем временем часто использовались для собственных торгов

Прочтите: Краткая история финансового гиганта Goldman-Sachs

Как работают банки

В течение следующих 1000 лет эта практика превратится в глобальную финансовую систему, которую мы знаем и (не) любим сегодня. Когда банковское дело стало более заметным, оно расширило сферу своей деятельности. Страховые компании также можно рассматривать как одну из форм банковского дела.Вскоре банки стали не только местом получения ссуды, но и местом хранения денег. В конце концов, банки также будут проводить сделки между своими клиентами. Банковские чеки стали использоваться как форма денег, хотя на самом деле это не так.

По мере роста финансовой системы обычному человеку становится все труднее понимать, как именно работает этот сложный механизм. Особенно, когда вы слышите, как люди говорят о производных финансовых инструментах, фьючерсах и процентных свопах.

Можно легко прийти к выводу, что банкиры просто каким-то образом «пользуются системой», по сути ставя деньги на экономику и заставляя нас расплачиваться за это. Правда, однако, немного сложнее.

Обычный банк должен работать как любой другой бизнес. Если мы посмотрим на баланс банка и разберем его, то увидим, что ничего слишком странного не происходит.

Как и у любой компании, у банка есть активы и обязательства. Активы банка — это выданные им ссуды, от которых он ожидает получить доход.Обязательства — это деньги, которые он должен другим банкам или вкладчикам. Важно понимать, что, кладя деньги в банк, вы, по сути, предоставляете банку ссуду.

Банк получает доход от своих активов и выплачивает проценты вкладчикам и другим лицам, которые заняли деньги у банка. Разница между ними — прибыль.

Теперь я хотел бы предложить вам взглянуть на приведенную ниже таблицу.

Это изображение было взято из годового отчета Wells Fargo за 2006 год.Это страница 42, которая представляет собой сводку полученных процентных платежей за все мероприятие.

Как мы видим, Wells Fargo получает в среднем 7,79% от своих кредитов (это ваша ипотека, кредитные карты, бизнес-ссуды и т. Д.) И выплачивает в среднем 2,96% по своим займам (это ваши сберегательные счета, текущие счета, компакт-диски и т. д.), что дает чистую процентную маржу в размере 4,83%

Эта прибыль отображается в отчете о прибылях и убытках, втором по важности элементе отчета.

Здесь мы видим, что полученные проценты (32 миллиарда долларов) за вычетом уплаченных процентов (12 миллиардов долларов) дают чистый процентный доход в размере 20 миллиардов долларов.Затем есть резерв на возможные потери по кредитам. После этого Wells Fargo объявляет чистый процентный доход в размере 17,7 миллиарда долларов. Затем идет около 16 миллиардов долларов непроцентного дохода (в основном сборы и сборы, и разве мы не все знаем о этих ), за которыми следуют непроцентные расходы в размере 20,7 миллиарда долларов, в основном зарплаты и другие компенсации. В конце концов, Wells Fargo заработала 12,7 млрд долларов до налогов и 8,5 млрд долларов после уплаты налогов.

Довольно много работы, чтобы заработать 8,5 миллиардов долларов, не так ли? Им пришлось нести огромные 481 миллиард долларов активов, чтобы заработать эти относительно ничтожные 8 долларов.5 миллиардов прибыли. Это коэффициент 1,77% (рентабельность активов). Можно сказать, что это довольно низко.

Однако у акционеров дела обстоят неплохо. Общая сумма капитала, вложенного в компанию (грубо говоря), составляла 45,9 млрд долларов, это акционерный капитал или балансовая стоимость. Итак, если вы вложили 45,9 млрд долларов и получили прибыль в размере 8,5 млрд долларов всего за один год, то рентабельность собственного капитала составит 18,5%. Что-то вроде облигации с выплатой 18,5%. Сочно! Вот почему существует так много банков.

Вы можете посмотреть на это так: вы начинаете с 46 миллиардов долларов. Вы занимаете 436 миллиардов долларов и даете взаймы 481 миллиард долларов (примерно). Вы получаете прибыль в размере 8,5 миллиардов долларов.

Разница между довольно посредственной доходностью по кредитам (7,79%), низкой рентабельностью активов (1,77%) и великолепной рентабельностью собственного капитала (18,5%) обусловлена левериджем.

Кредитное плечо банка составляет примерно 10: 1. Это означает, что на каждый доллар, вложенный акционерами, банк несет 10 активов.Это похоже на домовладельца с 10% первоначальным взносом, который несет активы (дом) на сумму 500 000 долларов США при первоначальном взносе в размере 50 000 долларов США и ипотеке в размере 450 000 долларов США.

Банковские ограничения

Некоторым из вас может быть интересно, как именно банки могут ссужать все свои деньги, всегда имея наличные деньги для своих вкладчиков. Это очень хороший вопрос, и ответ на него лежит в основе банковского дела.

Чтобы лучше понять эту тему, давайте сначала определим два термина, которые иногда можно спутать.

Банк или предприятие является ликвидным , если у него достаточно наличных денег для покрытия своих краткосрочных платежей. С другой стороны. Платежеспособность — это способность компании выполнять свои долгосрочные финансовые обязательства. Банки должны хранить достаточно денег в своих резервах, чтобы быть ликвидными, чтобы они могли производить платежи по своим краткосрочным долгам или просто предоставлять людям доступ к своим депозитам. Рассчитать и изменить ликвидность банка довольно просто. Речь идет об изменении формы их активов.

Если банку не хватает наличных денег, все, что ему нужно сделать, — это погасить часть своих краткосрочных долгов или даже занять деньги в другом банке. В целом, однако, банки хотят давать взаймы все свои деньги, поскольку именно так они получают прибыль. Этот тщательный акт балансирования ликвидности — одна из самых важных вещей, которые должен сделать банкир.

Платежеспособность немного сложнее измерить. Все сводится к качеству выданных банком кредитов. Тут подключаются рейтинговые агентства, но мы, конечно, знаем, что им нельзя всегда доверять.В общем, что-то вроде государственной облигации считается надежным вложением. Но такие вещи, как ипотека или задолженность по кредитной карте, имеют более высокую вероятность дефолта.

Банк может быть неликвидным, но при этом оставаться платежеспособным. Когда банки только появлялись, ликвидность была большой проблемой. Кризис доверия может подтолкнуть вкладчиков к выводу своих средств из банка. До эпохи мгновенных переводов и центральных банков это могло означать конец банка.

Центральные банки, такие как Федеральная резервная система и Банк Англии, действительно были впервые созданы с этой целью.Центральный банк будет «кредитором последней инстанции». Предоставление банкам экстренного финансирования, если они того требуют. Это может сработать, если проблема связана с ликвидностью.

Прочтите: Великая рецессия: что вызвало финансовый кризис 2008 года?

Однако на самом деле центральный банк мало что может сделать, если банки неплатежеспособны. В 2008 году крах на рынке жилья привел к дефолту по многим кредитам. Это фактически сделало некоторые банки неплатежеспособными. Они просто потеряли слишком много денег из-за плохих инвестиций, что сделало для них физически невозможным выплатить свои долги.

Коммерческий и инвестиционный банкинг

Поскольку банки ссужают деньги, понятно, что должно быть больше и меньше рискованных банков. Эти банки должны делать разные инвестиции, как по риску, так и по срокам. Так было давно.

Раньше коммерческие банки были четко отделены от инвестиционных банков.

Коммерческий банк — это место, где у вас будут основные компакт-диски и сберегательные счета. Это обычный народный банк. Идея в том, что они, прежде всего, управляют ликвидностью.С компакт-диском вы отдаете деньги в банк под предлогом, что можете забрать их в любое время. Следовательно, вложения коммерческого банка должны быть с низким уровнем риска и легко ликвидируемыми, будь то государственные облигации или даже денежные средства.

С другой стороны, инвестиционный банк будет хранить ваши средства дольше и делать более рискованные вложения. Он будет покупать акции, корпоративные облигации и может использовать некоторые из более современных финансовых инструментов, таких как производные инструменты, для ставок на валютном рынке.

Интуитивно такое разделение имеет смысл.В 1933 году в США был принят закон, известный как закон Гласса-Стигалла, который официально разделил эти две формы банковского дела. Совсем недавно, в 1999 году, этот закон был отменен.

Это остается предметом серьезных дискуссий в Великобритании.

Заключение

На мой взгляд, банковское дело само по себе является необходимым институтом. Я не думаю, что это аморально или к нему следует относиться с большим презрением, чем к другим предприятиям.

Тем не менее, у современного банковского дела много проблем, о которых много говорили, особенно после краха 2008 года.

Прежде всего, у нас есть проблема морального риска, а это означает, что из-за защиты и привилегий, которые государства предоставили банкам, это побудило их действовать более безрассудно. Благодаря государственной финансовой помощи банки могут приватизировать свою прибыль, при этом социализируя свои убытки.

Во-вторых, у нас есть проблема с центральными банками по всему миру, использующими свою власть, чтобы помочь банкирам увеличить свою прибыль. Систематически снижая процентные ставки и предлагая дешевые кредиты, центральные банки просто облегчают финансовому сектору получение средств.Раньше было время, когда банкам приходилось предлагать своим клиентам возврат своих денег, а текущие счета предлагали доход в размере 5%. Но с тех пор прошло много времени, и последствия можно почувствовать.