II. Доходы от обычных видов деятельности \ КонсультантПлюс

II. Доходы от обычных видов деятельности

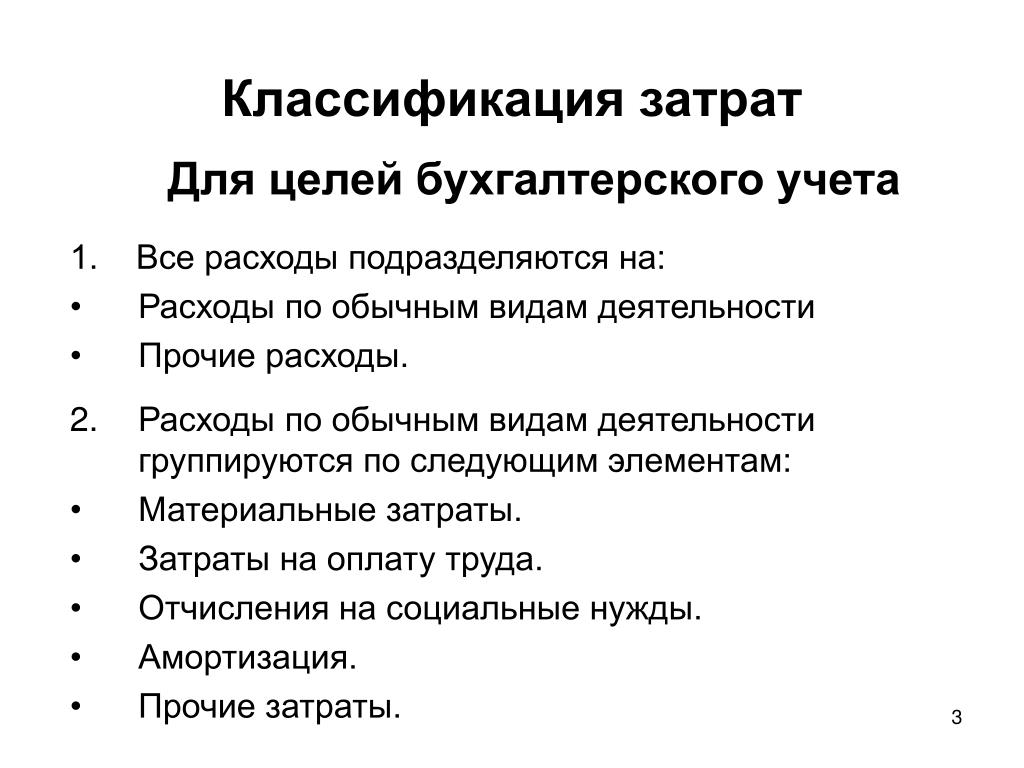

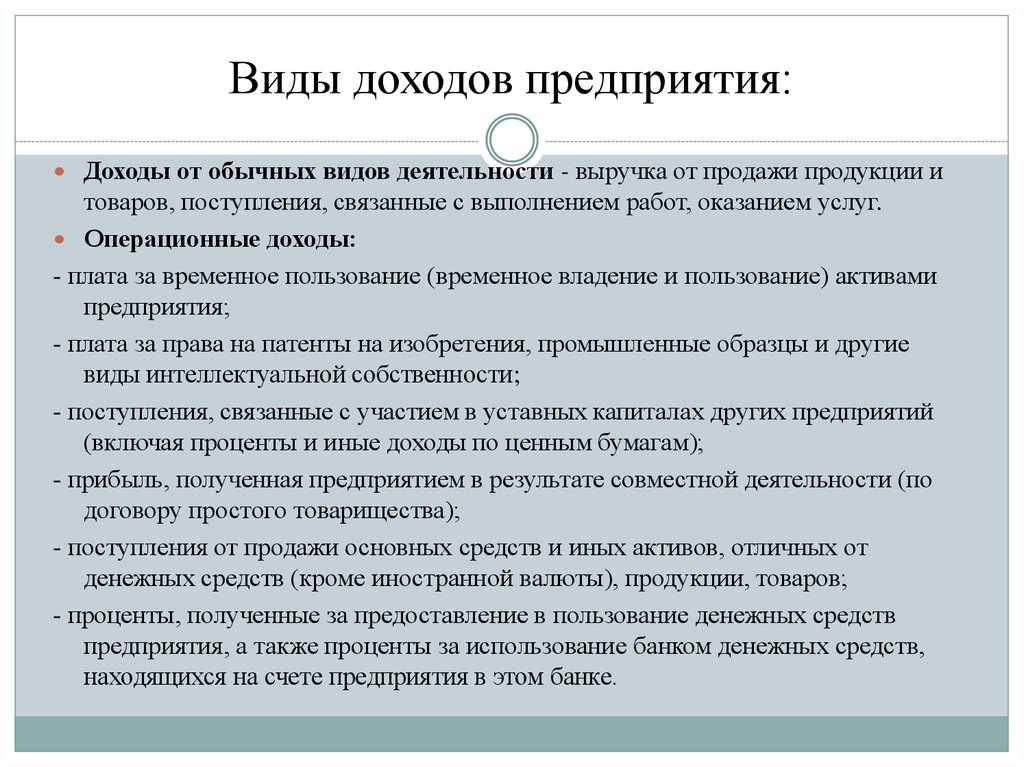

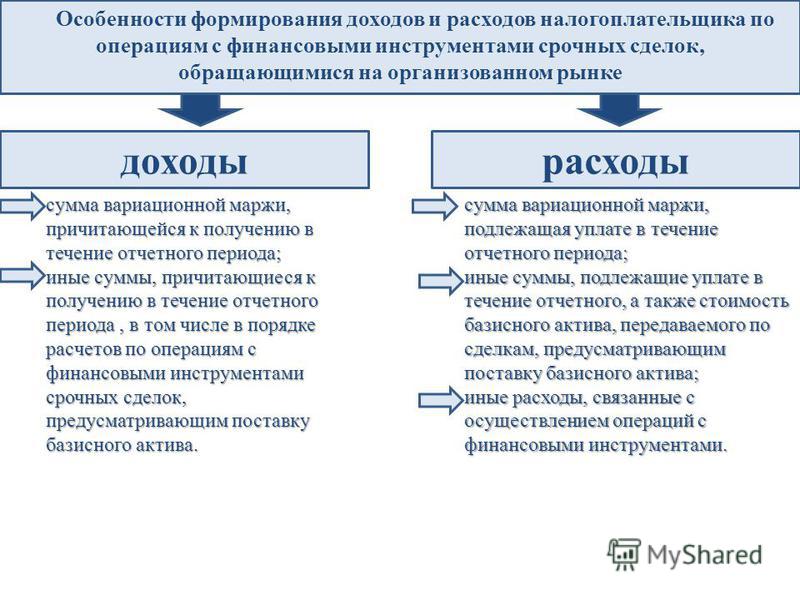

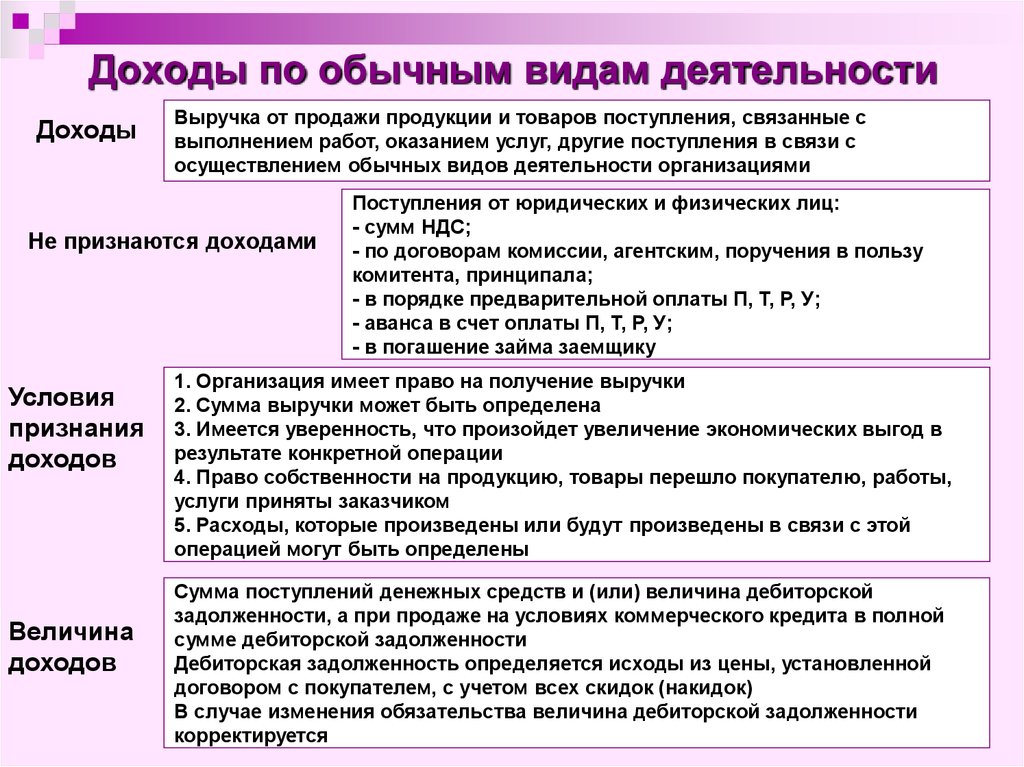

5. Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее — выручка).

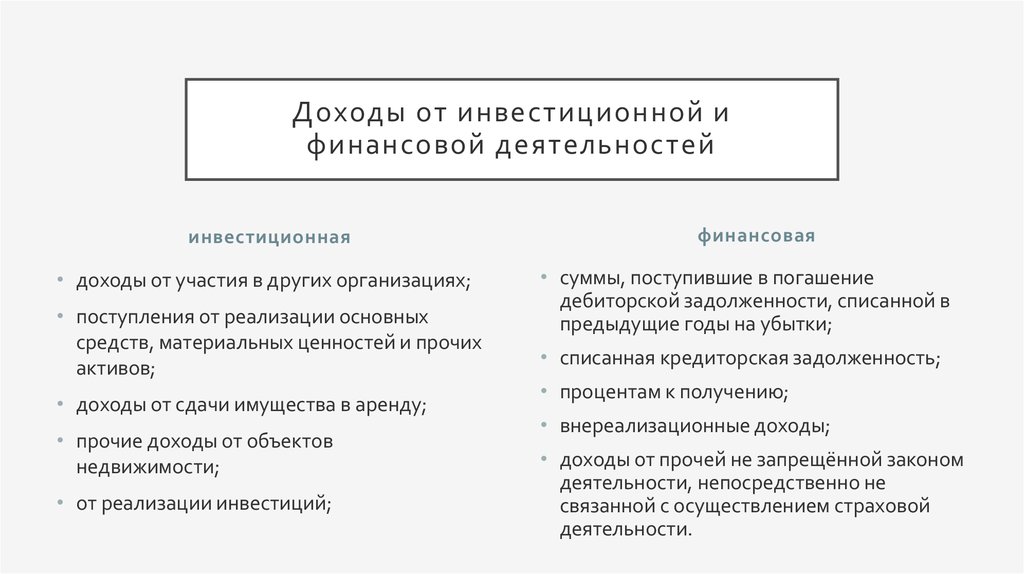

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связанно с этой деятельностью (арендная плата).

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, получение которых связано с этой деятельностью (лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности).

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с этой деятельностью.

Доходы, получаемые организацией от предоставления за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к прочим доходам.

(в ред. Приказа Минфина России от 18.09.2006 N 116н)

(см. текст в предыдущей редакции)

6. Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности (с учетом положений пункта 3 настоящего Положения).

Если величина поступления покрывает лишь часть выручки, то выручка, принимаемая к бухгалтерскому учету, определяется как сумма поступления и дебиторской задолженности (в части, не покрытой поступлением).

6.1. Величина поступления и (или) дебиторской задолженности определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком) или пользователем активов организации. Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения величины поступления и (или) дебиторской задолженности принимается цена, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (товаров, работ, услуг) либо предоставления во временное пользование (временное владение и пользование) аналогичных активов.

Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения величины поступления и (или) дебиторской задолженности принимается цена, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (товаров, работ, услуг) либо предоставления во временное пользование (временное владение и пользование) аналогичных активов.

6.2. При продаже продукции и товаров, выполнении работ, оказании услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки оплаты, выручка принимается к бухгалтерскому учету в полной сумме дебиторской задолженности.

6.3. Величина поступления и (или) дебиторской задолженности по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, принимается к бухгалтерскому учету по стоимости товаров (ценностей), полученных или подлежащих получению организацией. Стоимость товаров (ценностей), полученных или подлежащих получению организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей).

При невозможности установить стоимость товаров (ценностей), полученных организацией, величина поступления и (или) дебиторской задолженности определяется стоимостью продукции (товаров), переданной или подлежащей передаче организацией. Стоимость продукции (товаров), переданной или подлежащей передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (товаров).

6.4. В случае изменения обязательства по договору первоначальная величина поступления и (или) дебиторской задолженности корректируется исходя из стоимости актива, подлежащего получению организацией. Стоимость актива, подлежащего получению организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

6.5. Величина поступления и (или) дебиторской задолженности определяется с учетом всех предоставленных организации согласно договору скидок (накидок).

6.6. Исключен. — Приказ Минфина России от 27.11.2006 N 156н.

(см. текст в предыдущей редакции)

6.7. При образовании в соответствии с правилами бухгалтерского учета резервов сомнительных долгов величина выручки не изменяется.

Доходы от обычных видов деятельности

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ и оказанием услуг. Выручка отражается в системе учета в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности. [c.408]К доходам по обычным видам деятельности относятся выручка от продажи продукции и товаров, оказанных услуг и выполненных работ и произведенные расходы, сопутствующие этим поступлениям. К этому виду доходов и расходов относятся также поступления (расходы) от сдачи имущества в аренду участия в уставных капиталах других организаций предоставление за плату прав, возникающих из патентов на изобретения, и т.

п. В то же время подобные доходы и расходы при определенных условиях признаются как операционные. В таких неоднозначных ситуациях в ПБУ о доходах и расходах даются разъяснения, что критерием их отнесения к основным или операционным является предмет деятельности предприятия. Например, в организации, предмет деятельности которой — предоставление имущества по договору аренды, доходы и расходы, связанные с осуществлением этой деятельности, будут признаны как доходы и расходы от обычных видов деятельности. Предмет деятельности организации определен учредительными документами. В случае отсутствия в уставе необходимой информации об этом следует руководствоваться правилами существенности, т.е. предметом деятельности организации могут считаться работы или услуги, выручка от продажи которых составляет не менее 5% от общего объема выручки. Доходы от обычных видов деятельности отражаются по кредиту сч. 46 Реализация продукции (работ, услуг) . Все прочие доходы учитываются по кредиту сч. 80 Прибыли и убытки .

п. В то же время подобные доходы и расходы при определенных условиях признаются как операционные. В таких неоднозначных ситуациях в ПБУ о доходах и расходах даются разъяснения, что критерием их отнесения к основным или операционным является предмет деятельности предприятия. Например, в организации, предмет деятельности которой — предоставление имущества по договору аренды, доходы и расходы, связанные с осуществлением этой деятельности, будут признаны как доходы и расходы от обычных видов деятельности. Предмет деятельности организации определен учредительными документами. В случае отсутствия в уставе необходимой информации об этом следует руководствоваться правилами существенности, т.е. предметом деятельности организации могут считаться работы или услуги, выручка от продажи которых составляет не менее 5% от общего объема выручки. Доходы от обычных видов деятельности отражаются по кредиту сч. 46 Реализация продукции (работ, услуг) . Все прочие доходы учитываются по кредиту сч. 80 Прибыли и убытки .

С целью учета доходы организации в зависимости от их характера, условия получения и направлений деятельности подразделяются на доходы от обычных видов деятельности операционные доходы внереализационные доходы. [c.34]

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. [c.34]

По статье Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей (стр. 010) показывается выручка от продажи готовой продукции (работ, услуг), являющаяся доходом от обычных видов деятельности. [c.76]

Порядок представления данных зависит от признания доходов исходя из требований п. 4 ПБУ 9/99. В зависимости от направлений деятельности организации, характера доходов, размера и условий их получения организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями (операционными, внереализационными или чрезвычайными доходами).

Согласно п.4 ПБУ 9/99 Доходы организации организация самостоятельно признает доходы (поступления) доходами от обычных видов деятельности или прочими поступлениями. [c.164]

Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями. Доходы от обычных видов деятельности, операционные и внереализационные доходы составляют доходы от обычной деятельности. [c.164]

Доходы от обычных видов деятельности (выручка) / ч Прибыль отчетного периода по данным бухгалтерского учета [c.196]

Признанные доходы (как и понесенные расходы) считаются факторами, определяющими финансовый результат, и характеризуются выручкой (В) или доходом от обычных видов деятельности, операционными (ОД) и внереализационными (ВнД) доходами. [c.411] Увеличивающие активы за счет признания доходов от обычных видов деятельности — ФХЖ 11 [c.412]

Увеличивающие выручку (доход от обычных видов деятельности) за счет уменьшения обязательств — ФХЖ 65—66 [c. 424]

424]

Порядок представления данных в отчете о прибылях и убытках зависит от признания организацией доходов исходя из требований Положения по бухгалтерскому учету Доходы организации ПБУ 9/99, утвержденного Приказом Министерства финансов Российской Федерации от 6 мая 1999 г. № 32н (зарегистрировано в Министерстве юстиции Российской Федерации 31 мая 1999 г., регистрационный номер 1791), характера своей деятельности, вида доходов, размера и условий их получения доходами от обычных видов деятельности или прочими поступлениями (операционными, внереализационными или чрезвычайными). [c.356]

По статье Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) , показывается выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг, осуществлением хозяйственных операций (поступления, связанные с отдельными фактами хозяйственной деятельности), являющиеся доходами от обычных видов деятельности, признанные организацией в бухгалтерском учете в соответствии с условиями, определенными для ее признания в Положении по бухгалтерскому учету Доходы

[c. 356]

356]

Доходы, признанные в бухгалтерском учете как доходы от обычных видов деятельности в случае их существенности или без знания о которых заинтересованными пользователями невозможна оценка финансовых результатов деятельности организации, подлежат отражению обособленно в виде расшифровки к статье Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) или в приложении к отчету о прибылях и убытках (в случае его разработки и принятия организацией самостоятельно). [c.357]

Если предприятие систематически извлекает доход из аренды, оно признает это своим предметом деятельности и отражает данные доходы как доходы от обычных видов деятельности по соответствующей статье отчета о прибылях и убытках. [c.40]

С 1 января 2000 года согласно российскому законодательству финансовым службам коммерческих структур разрешается для целей бухгалтерского учета самостоятельно признавать поступления доходами от обычных видов деятельности или прочими поступлениями, руководствуясь требованиями ПБУ 9/99 [12], характером своей деятельности, видом доходов и условиями их получения.

В ПБУ 9/99 [12] сделана попытка классификации всех доходов организации в зависимости от их характера, условия получения и направлений деятельности. Доходы организации делятся на две большие группы доходы от обычных видов деятельности, к которым относится выручка, и прочие поступления. [c.366]

В соответствии с п. 5 ПБУ 9/99 [12] доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг… . [c.367]

В ПБУ 9/99 [12] впервые в отечественном учете формулируются условия признания доходов от обычных видов деятельности. [c.371]

Согласно российским нормативным актам условия признания доходов формулируются в отношении доходов от обычных видов деятельности — выручки. [c.372]

Поскольку ПБУ 9/99 [12] формулирует условия признания выручки в бухгалтерском учете, постольку возникает проблема практического совмещения в бухгалтерском учете принципа начисления и требований к признанию выручки.

В системе МСФО имеет место стандарт МСФО 18 Выручка , получивший такое название в официальном переводе на русский язык. МСФО 18 применяется при учете выручки, полученной от продажи товаров, предоставления услуг, использования другими предприятиями активов данной компании, приносящих проценты, дивиденды и лицензионные платежи.

Когда речь идет о таких видах доходов как выручка и операционные доходы, имеется ввиду скорее всего и применение двух разных счетов бухгалтерского учета в первом случае — счета учета доходов от обычных видов деятельности, и счета учета прочих доходов — для прочих операционных доходов. [c.376]

Тем не менее, на наш взгляд, принцип предмета деятельности (по сути значимости и регулярности получения доходов) не должен являться единственным в отношении применения или неприменения счета учета доходов от обычных видов деятельности. Вторым важным условием является признак отчуждения, потери

[c. 376]

376]

В ПБУ 9/99 [12] имеется близкое по смыслу деление доходов организации доходы от обычных видов деятельности и прочие поступления. [c.391]

В соответствии с ПБУ 9/99 доходы организации в зависимости от и характера, условий получения и предмета деятельности организации подразделяются на доходы от обычных видов деятельности [c.74]

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг, атакже предоставлением за плату во временное пользование (временное владение и пользование) своих активов по договору аренды предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности участием в уставных капиталах других организаций . [c.75]

Какие виды поступлений относятся к доходам от обычных видов деятельности [c.79]

Доходы от обычных видов деятельности [c.107]

См. также п. 5 ПБУ 9/99, в соответствии с которым доходом от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее выручка). Ее состав может значительно расширяться в зависимое от того, что является предметом деятельности организации например, аренда, лицензионные платежи и др.

[c.186]

Ее состав может значительно расширяться в зависимое от того, что является предметом деятельности организации например, аренда, лицензионные платежи и др.

[c.186]

Так же учитываются и доходы — как доходы от обычных видов деятельности для организаций, получающих выручку от обычных видов деятельности (по договору аренды), или как операционные доходы для организаций, осуществляющих иные виды деятельности (ПБУ 9/99). [c.179]

Доходами от обычных видов деятельности являются выручка от продажи продукции, товаров поступления в связи с выполнением работ (оказанием услуг) поступления по договорам аренды активов поступления за пользование объектами интеллектуальной собственности поступления в связи с участием в уставных капиталах других организаций. Все перечисленные поступления являются доходом от обычной деятельности в тех случаях, когда они связаны с предметом деятельности организации. [c.220]

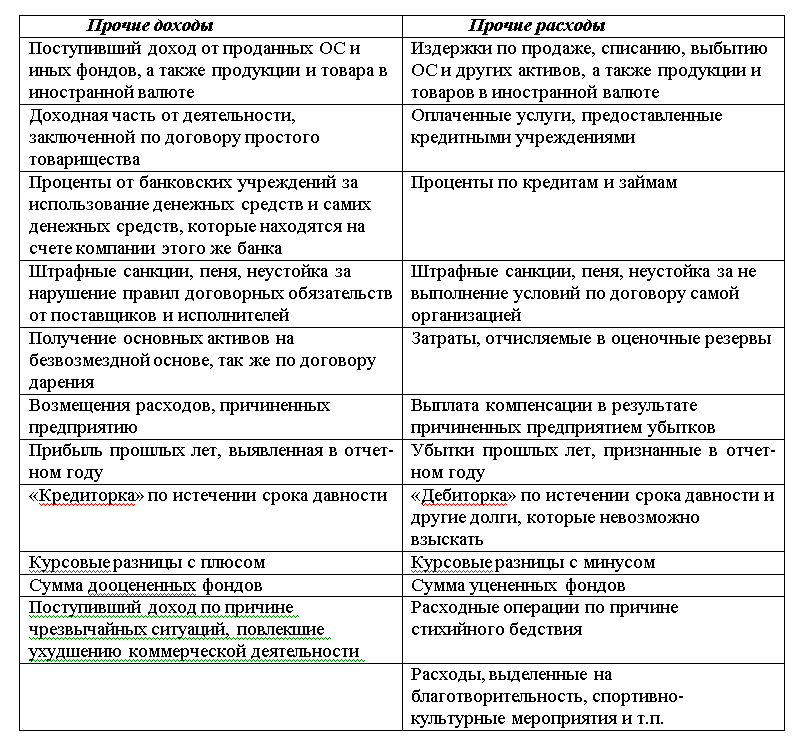

Наряду с доходами от обычных видов деятельности организации могут иметь прочие поступления, представленные в виде операционных и внереализационных доходов. [c.221]

[c.221]

Концепция, в отличие от МСФО, не классифицирует доходы. ПБУ 9/99, аналогично МСФО, подразделяет доходы на доходы от обычных видов деятельности и прочие, при этом совпадает с МСФО и принцип отнесения доходов к конкретной группе он определяется характером предприятия и его операциями. В отличие от МСФО, ПБУ 9/99 более четко определяет критерий отнесения доходов к доходам от обычных видов деятельности. Этот критерий определяется предметом деятельности, который в соответствии с Гражданским кодексом РФ указывается в учредительных документах предприятий. Если же в учредительных документах не указывается предмет деятельности организации, она определяет отнесение доходов к доходам от обычных видов деятельности самостоятельно, что разрешается в соответствие сост. 4 ПБУ 9/99. [c.247]

Организация может изначально создаваться для целей извлечения выгоды из правообладания принадлежащими ей активами, и этот способ извлечения дохода оговаривается в ее учредительных документах. Тогда доходы от сдачи имущества в аренду, предоставления за плату интеллектуальной собственности, доходы от участия в капиталах других организаций, несмотря на их величину и регулярность поступления, признаются выручкой — доходами от обычных видов деятельности.

[c.45]

Тогда доходы от сдачи имущества в аренду, предоставления за плату интеллектуальной собственности, доходы от участия в капиталах других организаций, несмотря на их величину и регулярность поступления, признаются выручкой — доходами от обычных видов деятельности.

[c.45]

ПБУ 9/99 [12] делит доходы на выручку и прочие доходы, при этом под выручкой понимаются доходы от обычных видов деятельности. Из структуры отчета о прибылях и убытках, приведенной в ПБУ 4/99 [7] следует, что под доходами от обычной деятельности понимаются доходы, отличные от чрезвычайных. Данный факт еще раз доказывает концептуальную непроработанность основополагающих положений. [c.368]

Между тем, вывод о систематичности, регулярности и существенности доходов с уверенностью можно сделать только по окончании финансового года. То есть определить являются доходы от правообладания активами выручкой можно определить лишь после того, как они получены. В этом случае, традиционное деление доходов по счетам (46 (90) и 80 (91)) сыграет ведущую роль при классификации доходов (выручка или операционные доходы) при составлении отчета о прибылях и убытках. В действующей практике выручка — доходы от обычных видов деятельности — отражаются на счете 46 Реализация продукции (работ, услуг) , а операционные доходы — на счете 80 Прибыли и убытки .

[c.377]

В действующей практике выручка — доходы от обычных видов деятельности — отражаются на счете 46 Реализация продукции (работ, услуг) , а операционные доходы — на счете 80 Прибыли и убытки .

[c.377]

Что такое обычный доход и как он облагается налогом?

Что такое обычный доход?

Обычный доход — это любой вид дохода, полученный организацией или физическим лицом, который облагается налогом по обычным ставкам. Он включает (но не ограничивается) заработную плату, оклады, чаевые, бонусы, комиссионные, арендную плату, роялти, краткосрочный прирост капитала, неквалифицированные дивиденды и процентный доход.

Ключевые выводы

- Обычный доход — это любой вид дохода, который облагается налогом по обычным ставкам.

- Примеры обычного дохода включают заработную плату, чаевые, бонусы, комиссионные, арендную плату, роялти, краткосрочный прирост капитала, неквалифицированные дивиденды и процентный доход.

- Для физических лиц обычный доход обычно состоит из заработной платы до вычета налогов и заработной платы, которую они заработали.

- В корпоративной среде обычный доход получается от обычных повседневных деловых операций, за исключением дохода, полученного от продажи основных средств.

Понимание обычного дохода

Обычный доход бывает двух видов: личный доход и доход от бизнеса.

Обычный личный доход можно определить как любой вид притока денежных средств, который облагается стандартными ставками предельного подоходного налога, установленными Налоговой службой (IRS).

С другой стороны, для предприятий этот термин относится к любому типу дохода, полученному от регулярных повседневных деловых операций, за исключением любого дохода, полученного от продажи долгосрочных капитальных активов, таких как земля или оборудование.

Примеры обычных доходов

Давайте посмотрим, как обычный доход работает для физических и юридических лиц на следующих примерах.

Физические лица

Для частных лиц обычный доход обычно состоит из заработной платы и заработной платы, которую они получают от своих работодателей до вычета налогов. Если, например, человек работает в сфере обслуживания клиентов в Target и зарабатывает 3000 долларов в месяц, то его годовой обычный доход можно рассчитать, умножив 3000 долларов на 12.

Если, например, человек работает в сфере обслуживания клиентов в Target и зарабатывает 3000 долларов в месяц, то его годовой обычный доход можно рассчитать, умножив 3000 долларов на 12.

Если у этого сотрудника по обслуживанию клиентов нет других источников дохода, то 36 000 долларов США — это сумма, которая будет облагаться налогом в его налоговой декларации на конец года как валовой доход. В качестве альтернативы, если тот же человек также владеет недвижимостью и зарабатывает 1000 долларов в месяц в виде дохода от аренды, тогда его обычный доход увеличится до 48 000 долларов в год.

Вычеты могут уменьшить сумму обычного дохода, подлежащего налогообложению.

Предприятия

Для предприятий обычным доходом является прибыль до налогообложения, полученная от продажи своего продукта (ов) или услуги (услуг).

Retailer Target получил общий доход в размере 78,1 миллиарда долларов в своем финансовом году (FY), закончившемся 1 февраля 2020 года. Однако эти продажи стоят денег.

Компания заявила, что затраты, связанные с производством проданных товаров (COGS), составили 54,9 миллиарда долларов. Target также заявила, что выделила 16,2 миллиарда долларов на коммерческие, общие и административные расходы (SG&A). Умножьте на амортизацию и амортизацию, и вы получите обычный доход или операционный доход в размере 4,66 миллиарда долларов. Это сумма дохода, с которого Target облагалась налогом.

Особые указания

Чтобы побудить людей инвестировать в долгосрочной перспективе, правительство облагает налогом прибыль от инвестиций, проданных более чем через год, и большинство дивидендов по акциям, удерживаемых после определенного периода, по более низкой ставке, чем обычный доход.

Закон о сверке налоговых льгот для рабочих мест и роста от 2003 года (JGTRRA) снизил налог на большую часть дохода от дивидендов, а также на некоторые доходы от прироста капитала, до 15%. Эти изменения стимулировали инвестиции и побуждали компании увеличивать дивиденды или начинать выплачивать дивиденды вместо того, чтобы удерживать свои денежные средства.

В конце 2017 года тогдашний президент Дональд Трамп подписал Закон о сокращении налогов и создании рабочих мест (TCJA), который изменил ставку налога на квалифицированные дивиденды (см. ниже) до 0%, 15% или 20%, в зависимости от налогооблагаемый доход физического лица и статус подачи.

Квалифицированные и неквалифицированные дивиденды

Инвесторы должны знать, что не все дивиденды имеют право на льготный налоговый режим. Примеры неквалифицированных дивидендов включают дивиденды, выплачиваемые инвестиционными фондами недвижимости (REIT), доход, выплачиваемый по опционам на акции сотрудников (ESO), и дивиденды, выплачиваемые освобожденными от налогов компаниями, а также на сберегательные счета или счета денежного рынка.

Еще одна вещь, на которую следует обратить внимание, — это требования к кандидатам. Регулярные дивиденды, выплачиваемые акционерам коммерческих компаний , обычно подлежат налогообложению по сниженной ставке на прирост капитала, но инвесторы должны соблюдать минимальные периоды владения, чтобы воспользоваться ими.

Для обыкновенных акций акция должна удерживаться более 60 дней в течение 121 дневного периода владения, который начинается за 60 дней до экс-дивидендной даты. Для привилегированных акций период владения больше, начиная за 90 дней до экс-дивидендной даты компании.

Что облагается налогом как обычный доход?

Большая часть получаемого вами дохода будет облагаться налогом по обычным предельным налоговым ставкам. Однако есть исключения, в том числе для долгосрочного прироста капитала и квалифицированных дивидендов, которые облагаются налогом по более выгодным ставкам. Если вы не уверены, как облагается налогом определенный источник дохода, возможно, будет целесообразно обратиться в IRS или к специалисту по налогам.

Является ли рента обычным доходом?

Доход от аренды, определяемый Налоговым управлением США как «любой платеж, который вы получаете за использование или владение собственностью», обычно облагается налогом как обычный доход. Однако вы можете вычесть определенные расходы из этого дохода, чтобы уменьшить сумму, с которой вас облагают налогом IRS. Вычитаемые расходы включают проценты по ипотеке, налог на имущество, расходы на ремонт, рекламу, техническое обслуживание и уборку, плату за квартиру и страхование домовладельцев.

Вычитаемые расходы включают проценты по ипотеке, налог на имущество, расходы на ремонт, рекламу, техническое обслуживание и уборку, плату за квартиру и страхование домовладельцев.

Должен ли я сообщать о процентном доходе?

Большая часть получаемых вами процентов облагается налогом как обычный доход и, следовательно, облагается обычными ставками подоходного налога. Заметные исключения включают проценты, полученные по облигациям серии EE или серии I, выпущенным после 1989 года, которые используются для оплаты квалифицированных расходов на высшее образование, проценты по страховым дивидендам, оставленным на депозите в Департаменте по делам ветеранов США, и проценты по некоторым облигациям, используемым для финансирования государственных операций. . Тем не менее, даже если проценты не облагаются налогом, все равно часто необходимо сообщать о них.

МСБУ 18 — Выручка

| апрель 1981 г. | Проект экспозиции E20 Признание доходов |

декабрь 1982 г. | МСФО (IAS) 18 Признание выручки |

| 1 января 1984 г. | Дата вступления в силу МСФО (IAS) 18 (1982) |

| май 1992 г. | E41 Признание выручки |

| декабрь 1993 г. | МСФО (IAS) 18 Признание выручки (пересмотрено в рамках проекта «Сопоставимость финансовой отчетности») |

| 1 января 1995 г. | Дата вступления в силу МСФО (IAS) 18 (1993) Признание выручки |

| декабрь 1998 г. | С поправками, внесенными МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» , вступает в силу с 1 января 2001 г. |

| 16 апреля 2009 г. | Приложение к МСФО (IAS) 18 с поправками в отношении Ежегодных усовершенствований МСФО, 2009 г.. Теперь в нем содержится руководство по определению того, действует ли организация в качестве принципала или агента. |

| 1 января 2018 г. | МСФО (IAS) 18 будет заменен МСФО (IFRS) 15 Выручка по договорам с покупателями |

- КИМСФО 18 Передача активов от клиентов

- КИМСФО 15 Договоры на строительство недвижимости

- КИМСФО 13 Программы лояльности клиентов

- КИМСФО 12 Концессионные соглашения

- SIC-27 Оценка существа сделок в правовой форме аренды

- SIC-31 Выручка – бартерные операции с рекламными услугами

Целью МСФО (IAS) 18 является установление порядка учета выручки от определенных видов операций и событий.

Выручка: валовой приток экономических выгод (денежные средства, дебиторская задолженность, другие активы), возникающий в результате обычной операционной деятельности предприятия (такой как продажа товаров, продажа услуг, проценты, роялти и дивиденды). [МСФО 18.7]

Выручка должна оцениваться по справедливой стоимости вознаграждения, полученного или подлежащего получению. [МСФО (IAS) 18.9] Обмен товарами или услугами аналогичного характера и стоимости не считается операцией, приносящей доход. Однако обмен на непохожие товары считается источником дохода. [МСФО (IAS) 18.12]

Если приток денежных средств или их эквивалентов откладывается, справедливая стоимость возмещения, подлежащего получению, меньше номинальной суммы денежных средств и их эквивалентов, подлежащих получению, и дисконтирование целесообразно. Это может произойти, например, если продавец предоставляет покупателю беспроцентный кредит или взимает процентную ставку ниже рыночной. Проценты должны начисляться на основе рыночных ставок. [МСФО 18.11]

[МСФО 18.11]

Признание, как это определено в Концепции IASB , означает включение статьи, которая соответствует определению выручки (выше) в отчете о прибылях и убытках, когда она отвечает следующим критериям:

- существует вероятность того, что любая будущая экономическая выгода, статья дохода будет поступать на предприятие, а

- сумма дохода может быть измерена с достоверностью

МСФО (IAS) 18 содержит руководство по признанию следующих конкретных категорий выручки:

Продажа товаров

Выручка от продажи товаров должна признаваться при соблюдении всех следующих критериев: [IAS 18.14]

- продавец передал покупателю значительные риски и выгоды, связанные с правом собственности

- продавец не сохраняет ни постоянного управленческого участия в той степени, которая обычно связана с правом собственности, ни эффективного контроля над проданными товарами

- сумма выручки может быть надежно оценена

- существует вероятность того, что экономические выгоды, связанные со сделкой, поступят продавцу, а

- затраты, понесенные или которые будут понесены в связи с операцией, могут быть надежно оценены

Предоставление услуг

В отношении выручки, полученной в результате оказания услуг, при условии соблюдения всех следующих критериев выручка должна признаваться исходя из стадии завершения операции на отчетную дату (процент метод завершения): [IAS 18. 20]

20]

- сумма выручки может быть надежно оценена;

- существует вероятность того, что экономические выгоды поступят к продавцу;

- степень готовности на отчетную дату может быть надежно определена; и

- затраты, понесенные или подлежащие понесению в отношении операции, могут быть надежно оценены.

Если вышеуказанные критерии не соблюдаются, выручка от оказания услуг должна признаваться только в пределах признанных расходов, которые могут быть возмещены («подход на основе возмещения затрат». [IAS 18.26]

Проценты, роялти и дивиденды

В отношении процентов, роялти и дивидендов, при условии, что получение экономических выгод предприятием является вероятным и сумма выручки может быть надежно оценена, выручка должна признаваться следующим образом: [IAS 18.29-30]

- проценты: с использованием метода эффективной процентной ставки, изложенного в МСФО (IAS) 39

- роялти: нарастающим итогом в соответствии с содержанием соответствующего договора

- дивиденды: при установлении права акционера на получение выплаты

- учетная политика по признанию выручки

- сумма каждого из следующих видов выручки:

- продажа товаров

- оказание услуг

- проценты

- роялти

- дивиденды

- в рамках каждой из вышеперечисленных категорий сумма выручки от обмена товарами или услугами

Приложение А к МСФО (IAS) 18 содержит наглядные примеры того, как вышеуказанные принципы применяются к определенным сделкам.