Счет 57 Переводы в пути: основные типовые проводки

Счет 57 Переводы в пути используется, если организация осуществляет переводы денег, которые осуществляются более одного дня (почтовый или банковский перевод), эквайринг, интернет-эквайринг или вечернюю инкассацию, когда деньги зачисляются на следующий день.

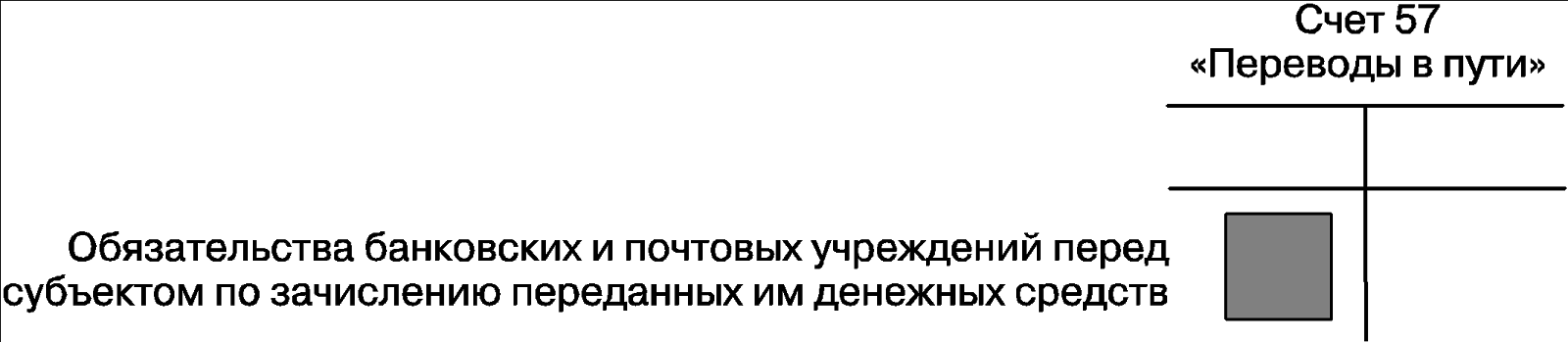

Счет 57 Переводы в пути

Учет денежных средств организации при переводе, который занимает более одного дня, учитывается по дебету 57 счета. После зачисления денежных средств по назначению, денежные средства списываются на кредит 57 счета.

Инструкция к счету 57 Специальные счета в банках

Согласно инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 57 «Переводы в пути» предназначен для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, т.

е. денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению. Основанием для принятия на учет по счету 57 «Переводы в пути» сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т.п.

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно.

Типовые проводки по 57 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Наличные денежные средства внесены в сберегательную кассу (кассу почтового отделения) для перевода | 57 | 50 |

| Денежные средства с расчетного счета направлены на покупку иностранной валюты | 57 | 51 |

| Иностранная валюта перечислена для продажи (конвертации в рубли) | 57 | 52 |

| Внесен аванс денежным переводом под предстоящую поставку | 57 | 62 |

| Внесено в кредитную организацию страховое возмещение, но не зачислено на расчетный счет | 57 | 76-1 |

| Внесены в кредитную организацию денежные средства по признанной (присужденной) претензии, но не зачислены на расчетный счет | 57 | 76-2 |

| Внесены в кредитную организацию денежные средства в счет дивидендов (доходов) от участия в других организациях, но не зачислены на расчетный счет | 57 | 76-3 |

| Денежные средства внесены в кассу кредитной организации филиалом, выделенным на отдельный баланс, но не зачислены на расчетный счет головного отделения организации (проводка в учете головного отделения организации) | 57 | 79-2 |

| Денежные средства внесены в кассу кредитной организации головным отделением организации, но не зачислены на расчетный счет филиала, выделенного на отдельный баланс (проводка в учете филиала) | 57 | 79-2 |

| Денежные средства за проданную продукцию (товары, работы, услуги) поступили в кассу кредитной организации, но не зачислены на расчетный счет организации | 57 | 90-1 |

| Отражена выручка от реализации товаров (работ, услуг) оплаченных платежной картой | 57 | 90-1 |

| Средства от продажи прочего имущества, доходы, поступившие в кассу кредитной организации, но не зачисленные на расчетный счет, отражены в составе прочих доходов | 57 | 91-1 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Поступили в кассу организации наличные денежные средства, которые находились в пути | 50 | 57 |

| Поступили на расчетный счет организации наличные денежные средства, которые находились в пути | 51 | 57 |

| Зачислена на валютный счет организации приобретенная иностранная валюта | 52 | 57 |

| Получен покупателем денежный перевод | 62 | 57 |

| Получены работником организации денежные средства, отправленные ему почтовым переводом | 73-1 | 57 |

| Отражены в расходах услуги банка по эквайрингу | 91 | 57 |

Учет переводов в пути, счет 57 «Переводы в пути»

Понятийная справка!

Переводы в пути – это денежные средства, денежные документы предприятия, которые сданы в кассу почтового отделения, инкассатору, кассу банковской организации для зачисления на расчетный счет предприятия, но не зачисленные в течении одного операционного дня.

Нормативное регулирование учета операций с денежными средствами, которые числятся как переводы в пути, в первую очередь определяется действующим Планом счетов, утвержденным приказом Министерства Финансов РФ от 31 октября 2000 г. №94н (в редакции от 08.11.2010) и инструкцией по его применению.

Необходимость сдачи выручки в банк сверх установленных лимитов определяется Указанием Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» N 3210-У».

Кроме того, в качестве нормативной базы при осуществлении операций, связанных с покупкой и продажей валюты, выступает Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006).

Синтетический и аналитический учет переводов в пути

Для целей бухгалтерского учета переводов в пути предназначен активный счет 57 «Переводы в пути». По дебету данного счета отражается информация о переданных, но еще не зачисленных денежных средств и денежных документов.

По дебету данного счета отражается информация о переданных, но еще не зачисленных денежных средств и денежных документов.

С целью разделения операций по данному счету в иностранной валюте и обособленного учета средств по способу внесения, к данному счету предусмотрены следующие субсчета:

57/01 «Переводы в пути» — содержит сведения о денежных средствах, которые были переданы на зачисление, но поступления на счет еще не было (выручка магазина сдана инкассатору).

57/02 «Приобретение иностранной валюты» — используется при отражении операций с валютой (приобретение), находящейся в пути, а также для отражения по ней курсовых разниц.

57/03 «Продажи по платежным картам» — используется при осуществлении эквайринговых сделок (безналичная оплата товара по банковской карте, при этом банк-эквайер взимает процент за проведение операций).

57/21 «Переводы в пути (в валюте)» — операции по переводу денежных средств в иностранной валюте, отражаются на данном счете пока денежные средства находятся в пути.

57/22 «Реализация иностранной валюты» — используется при отражении операций с валютой (продажа), находящейся в пути, а также для отражения по ней курсовых разниц.

В случае возникновения необходимости организация вправе вводить дополнительные субсчета, с указанием этого в учетной политике.

В связи с тем, что переводы в пути — это денежные средства предприятия, внесенные в банк, но пока не зачисленные по назначению, в бухгалтерском балансе они отражаются в активе и входят в статью «Прочие денежные средства».

Типовые проводки по счету 57 «Переводы в пути»

Хозяйственные операции по счету 57 «Переводы в пути».

| № | Содержание хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Продавец сдала выручку на почту (инкассаторам) | Сопроводительная ведомость, почтовая квитанция | 57 | 71 |

| 2 | Денежные средства, числящиеся в пути зачислены на расчетный счет, внесены в кассу | Банковская выписка | 51, 50 | 57 |

| 3 | Сдана выручка из кассы предприятия, но пока не зачислена на счета в банке | Квитанция банка, выписка по расчетному счету | 57 | 50 |

| 4 | Покупатель внес денежные средства за продукцию путем денежного перевода | Квитанция, выписка банка | 57 | 62 |

| 5 | Поставщиком получены денежные средства через почтовый перевод | Квитанция, выписка банка | 60 | 57 |

| Учет эквайринговых сделок | ||||

| 6 | Отражение выручки по безналичному расчету | Платежное поручение | 57 | 90 |

| 7 | Поступление на расчетный счет денежных средств по безналичному расчету с учетом комиссии банка-эквайера | Выписка банка | 51 | 57 |

| 8 | Отражена комиссия банка-эквайера | Выписка банка | 91 | 57 |

| Учет операций по покупке валюты | ||||

| 9 | С расчетного счета перечислены денежные средства на покупку валюты | Выписка банка по расчетному счету | 57 | 51 |

| 10 | Валюта после конвертации поступила на валютный счет | Выписка банка по валютному счету | 52 | 57 |

| 11 | Отражена положительная курсовая разница | Бухгалтерская справка-расчет | 57 | 91 |

| 12 | Отражена отрицательная курсовая разница | Бухгалтерская справка-расчет | 91 | 57 |

| Учет операций по продаже валюты | ||||

| 13 | Продажа валюты | Выписка банка по валютному счету | 57 | 52 |

| 14 | Поступили денежные средства после конвертации на расчетный счет | Выписка банка по расчетному счету | 51 | 57 |

| 15 | Отражена положительная курсовая разница | Бухгалтерская справка-расчет | 57 | 91 |

| 16 | Отражена отрицательная курсовая разница | Бухгалтерская справка-расчет | 91 | 57 |

Документальное оформление операций по счету 57 «Переводы в пути»

Отражение переводов в пути на счетах бухгалтерского учета осуществляется на основании соответствующих документов. В качестве первичных документов, подтверждающих образование переводов в пути могут выступать:

В качестве первичных документов, подтверждающих образование переводов в пути могут выступать:

- квитанция из кассы почтового отделения;

- ведомость на сдачу денежных средств инкассаторам;

- квитанция из кассы банковской организации, в которой был осуществлен перевод;

- накладная о приеме денежных документов (оплаченных путевок и т. д.) на пересылку;

- и т.д.

Данные документы являются основанием для бухгалтера на проведение соответствующих операций по счетам.

В тот момент, когда перевод денежных средств или денежных документов зачислен на расчетный счет, доставлен получателю осуществляется закрытие счета 57 «Переводы в пути». Аналогично подлежат закрытию по данному счету операции по эквайрингу и по операциям с валютой.

Операции по закрытию также оформляются на основании подтверждающих документов:

- выписка банка по расчетному счету;

- квитанция банка;

- бухгалтерская справка- расчет, при оформлении валютных операций с курсовыми разницами;

- и т.

д.

д.

Практикующий специалист в сфере экономики и бухгалтерского учета.

Квалификация: Магистр по направлению подготовки «Экономика».

Учет переводов в пути | Современный предприниматель

Учет переводов в пути ведется в целях достоверного отражения сведений о транзите денежных средств юридического лица/ИП при наличии временных промежутков. Передача наличности осуществляется согласно заключенным договорам инкассаторских услуг между компанией и кредитно-финансовым учреждением с последующим зачислением на банковские счета. Сдача сумм производится в целях пополнения счетов, перечисления средств на корпоративный карточный счет, сохранения установленного лимита кассы и пр. Рассмотрим порядок ведения подобных операций.

Особенности бухучета переводов в пути

Для обобщения информации о перемещении денег на расчетные счета из кассы (в течение более 1 дня с даты направления) предназначается активный сч. 57 с одноименным названием «Переводы в пути». Именно здесь отражаются данные о финансах предприятия в российской и иностранной валютах. Основной первичной документацией при сдаче вырученных средств является квитанция банка/сберкассы или почтового отделения, экземпляр сопроводительной ведомости

Именно здесь отражаются данные о финансах предприятия в российской и иностранной валютах. Основной первичной документацией при сдаче вырученных средств является квитанция банка/сберкассы или почтового отделения, экземпляр сопроводительной ведомости

Аналитический учет переводов в пути предусматривает открытие следующих видов рабочих субсчетов:

- 57.1 – по средствам, переданным на инкассацию.

- 57.2 – по средствам для приобретения инвалюты.

- 57.3 – по валютным финансам для продажи.

- 57.4 – по средствам на банковских картах.

Приход переводов в пути фиксируется по дебету сч. 57 в корреспонденции со счетами списания – 50, 55, 52, 51, 45, 46, 78, 62, 76, 64, 99, 90, 91. Закрытие счета при зачислении денег оформляется проводками по кредиту сч. – 50, 52, 55, 51, 64, 73, другими. Если на конец отчетной даты имеется дебетовое сальдо, оно показывает величину не зачисленных по назначению денег в пути.

Обратите внимание! Бухгалтеру необходимо обеспечить аналитический раздельный учет переводов в пути по каждому типу документации и виду валюты.

Переводы в пути – примеры проводок

Содержание хозоперации | Дебет счета | Кредит счета |

На инкассацию передана наличность из кассы фирмы для пополнения расчетного счета | 57 | 50 |

По назначению финансы зачислены на следующий рабочий день | 51 | 57 |

Осуществлен перевод между рабочими счетами | 57 | 51.субсчет А |

Деньги переведены между счетами | 51.субсчет Б | 57 |

В целях зачисления на корпоративный карточный счет деньги переданы на инкассацию | 57 | 50 |

Выполнено зачисление на карту | 55 | 57 |

Банку переведена валюта для реализации | 57 | 52 |

Предоплата за продукцию внесена покупателем через карточку | 57 | 62 |

Поступила страховая сумма в кассу банковской организации без зачисления | 57 | 76. |

Поступила в кассу банка доля компании от участия в другом предприятии без зачисления | 57 | 76.3 |

Поступили в кассу банка финансы от филиала без зачисления по назначению головной организации | 57 | 79.2 |

Поступила с карточки в кассу банка выручка от реализации без зачисления | 57 | 90 |

Поступили в кассу предприятия деньги в пути | 50 | 57 |

Произведено зачисление средств в пути на банковский счет | 51 | 57 |

Приобретена валюта | 52 | 57 |

Поступил в адрес покупателя продукции почтовый перевод | 62 | 57 |

Работник предприятия получил переведенный почтой заем | 73 | 57 |

Произведено банком-эквайером удержание комиссии | 60 | 57 |

1

1План счетов. Счет 57 «Переводы в пути». Описание, бухгалтерские проводки

Счет 57 «Переводы в пути». Описание, бухгалтерские проводки

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Счет 57 «Переводы в пути» предназначен для обобщения информации о

Счет 57 «Переводы в пути» предназначен для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, т.е. денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению.

315

Основанием для принятия на учет по счету 57 «Переводы в пути» сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т.п.

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно.

Зарубежная практика не знает этого счета, ибо если деньги сданы инкассатору или на почту, то в первом случае банк, как правило, уже принял деньги на ответственность за переданные суммы, во втором — почта гарантирует неизбежность перевода. Поэтому, минуя этот счет, сданные деньги сразу же зачисляются на счета 51 «Расчетные счета» и/или 52 «Валютные счета».

В нашем случае счет 57 «Переводы в пути» транзитный, он означает, что деньги уже сданы, но до банка еще не дошли. И при этом всегда есть конкретное лицо — инкассатор или почтовое отделение, отвечающее за их сохранность. Ведение этого счета у нас обусловлено двумя причинами: давней отечественной традицией и тем, что записи по счетам 51 «Расчетные счета» и 52 «Валютные счета» должны выполняться на основании банковских выписок. Когда это правило будет отменено, тогда и надобность в счете 57 «Переводы в пути» отпадет.

Когда это правило будет отменено, тогда и надобность в счете 57 «Переводы в пути» отпадет.По классификации счетов — это счет расчетов, ибо на нем учитывается дебиторская задолженность или инкассаторской службы, или банка (если он инкассирует выручку), или почтового отделения, т.е. — это временные долги, вызванные изъятием денежной наличности. Они станут вновь деньгами, как только будут зачислены банком на счета 51 «Расчетные счета» и/или 52 «Валютные счета».

Учет переводов в пути — ГЛАВБУХ-ИНФО

Некоторые организации — как правило, торговые организации с круглосуточным графиком работы — не имеют возможности сдавать в банк всю полученную за день выручку в течение одного рабочего дня. Для таких организаций банки предусматривают сдачу выручки днем и вечером. Дневная и вечерняя инкассации осуществляются инкассаторами банка.

При дневной инкассации (до закрытия банка) сданные инкассаторам денежные средства зачисляются на расчетный счет организации в тот же рабочий день.

Некоторые организации — как правило, торговые организации с круглосуточным графиком работы — не имеют возможности сдавать в банк всю полученную за день выручку в течение одного рабочего дня. Для таких организаций банки предусматривают сдачу выручки днем и вечером. Дневная и вечерняя инкассации осуществляются инкассаторами банка.

При дневной инкассации (до закрытия банка) сданные инкассаторам денежные средства зачисляются на расчетный счет организации в тот же рабочий день.

При вечерней инкассации (после закрытия банка) денежные средства организации доставляются в банк вечером, а утром следующего рабочего дня после их пересчета зачисляются на расчетный счет организации.

В последнем случае с момента передачи выручки инкассаторам банка и до момента ее зачисления на расчетный счет организации денежные средства должны учитываться на активном синтетическом счете 57 «Переводы в пути».

Аналогично учитываются денежные средства, сданные почтовым отделениям для их перевода по назначению.

Основанием для учета денежных средств на счете 57 «Переводы в пути» являются квитанции почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам банка и т. п.

Счет 57 «Переводы в пути» предназначен для обобщения информации о движении денежных средств (переводов) в рублях и иностранных валютах в пути, т. е. денежных сумм, внесенных в кассы банков или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленных по назначению. Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно.

Сдача денежных средств инкассаторам или в кассы почтовых отделений отражается в бухгалтерском учете по дебету счета 57 «Переводы в пути» и кредиту счета 50 «Касса».

Зачисление денежных средств на расчетный или иной счет организации отражается по кредиту счета 57 «Переводы в пути» и дебету счетов, на которые зачисляются находившиеся в пути денежные средства (счета 51, 52 и др.

Отдельные хозяйственные операции с использованием счета 57 «Переводы в пути» могут быть отражены в бухгалтерском учете следующими проводками:

| № п/п | Содержание хозяйственных операций | Дебет | Кредит |

| 1. | Отражена выдача наличных денежных средств

из кассы инкассаторской службе банка для зачисления на расчетный счет организации |

57 | 50 |

| 2. | Списаны

с расчетного счета рублевые средства для покупки иностранной валюты |

57 | 51 |

| 3. | Отражено списание иностранной валюты для

их продажи на внутреннем валютном рынке |

57 | 52 |

| 4. | Отражено поступление денежного перевода

от покупателя за ранее отгруженные товары |

57 | 62 |

5. |

Отражено поступление денежного перевода

от прочих дебиторов |

57 | 76 |

| 6. | Отражено поступление

на расчетный счет денежных средств, числившихся в пути |

51 | 57 |

| 7. | Отражено поступление

на валютный счет денежных средств, числившихся в пути |

52 | 57 |

Так как операции по движению денежных средств на расчетных, валютных и иных счетах, а также в кассе организации тесно связаны с услугами банков, то представляется целесообразным рассмотреть вопросы налогообложения услуг, оказываемых банками.

Налоговые аспекты. В соответствии с НК РФ не подлежат обложению налогом на добавленную стоимость (освобождаются от налогообложения), в частности, следующие банковские операции (за исключением инкассации):

- привлечение денежных средств организаций во вклады;

- размещение привлеченных денежных средств организаций от имени банков и за их счет;

- открытие и ведение банковских счетов организаций;

- осуществление расчетов по поручению организаций, в том числе банков-корреспондентов, по их банковским счетам;

- кассовое обслуживание организаций;

- выдача банковских гарантий;

- купля-продажа иностранной валюты в наличной и безналичной форме (в том числе оказание посреднических услуг по операциям купли-продажи иностранной валюты) и др.

Таким образом, в соответствии с налоговым законодательством практически все услуги, оказываемые банками организациям, освобождены от обложения налогом на добавленную стоимость, за исключением услуг по инкассации денежных средств (выручки).

Услуги банков по инкассации денежных средств организации облагаются НДС по обще- установленной ставке в размере 18%.

НДС, уплаченный организацией при получении услуг по инкассации, учитывается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами».

Сумма НДС должна быть выделена отдельной строкой в счетах-фактурах, получаемых от банков. Суммы НДС, предъявленные банками при оказании услуг по инкассации, организация может предъявлять к вычету по мере фактического получения услуг по инкассации и отражения этих услуг в бухгалтерском учете.

Суммы НДС, подлежащие налоговому вычету, списываются с кредита счета 10 «Налог на добавленную стоимость по приобретенным ценностям» в дебет счета 68 «Расчеты по налогам и сборам» (субсчет 68–1 «Расчеты по налогу на добавленную стоимость»),

В бухгалтерском учете операции, связанные с оплатой услуг банков (кроме инкассации денежных средств), могут быть отражены следующими проводками:

| № п/п | Содержание хозяйственных операций |

Дебет |

Кредит |

1. |

Начислено

за расчетно-кассовое обслуживание |

91-2 | 76 |

| 2. | Отражена плата

за расчетно-кассовое обслуживание |

76 | 51 |

| 3. | Начислено вознаграждение

за банковскую гарантию |

91-2 | 76 |

| 4. | Оплачено вознаграждение

за банковскую гарантию |

76 | 51 |

| 5. | Удержана комиссия

за перевод денежных средств |

91-2 | 76 |

| 6. | Оплачена комиссия

за перевод денежных средств |

76 | 51 |

В бухгалтерском учете операции по инкассации денежных средств организации могут быть отражены следующими проводками:

| № п/п |

Содержание хозяйственных операций | Дебет | Кредит |

1. |

Отражено поступление наличной выручки

в кассу организации |

50 | 90-1 |

| 2. | Отражена выдача наличных денежных средств инкассаторской

службе банка |

57 | 50 |

| 3. | Отражено зачисление наличных денежных средств

на расчетный счет организации |

51 | 57 |

| 4. | Отражена стоимость услуг банка по инкассации денежных средств без

учета НДС |

91-2 | 76 |

| 5. | Отражена сумма НДС

от стоимости услуг по инкассации денежных средств |

19 | 76 |

| 6. | Оплачены услуги банка по инкассации денежных средств |

76 |

51 |

| 7. | Предъявлена

к вычету сумма НДС, уплаченная по оказанным услугам по инкассации денежных средств (на основании счета-фактуры, выданного банком) |

68-1 | 19 |

Документами, подтверждающими оплату банковских услуг, служат выписки банка по расчетному счету, мемориальные ордера, счета-фактуры (для услуг по инкассации).

ва организации доставляются в банк вечером, а утром следующего рабочего дня после их пересчета зачисляются на расчетный счет организации.

В последнем случае с момента передачи выручки инкассаторам банка и до момента ее зачисления на расчетный счет организации денежные средства должны учитываться на активном синтетическом счете 57 «Переводы в пути».

Аналогично учитываются денежные средства, сданные почтовым отделениям для их перевода по назначению.

Основанием для учета денежных средств на счете 57 «Переводы в пути» являются квитанции почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам банка и т. п.

Счет 57 «Переводы в пути» предназначен для обобщения информации о движении денежных средств (переводов) в рублях и иностранных валютах в пути, т. е. денежных сумм, внесенных в кассы банков или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленных по назначению. Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно.

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно.

Сдача денежных средств инкассаторам или в кассы почтовых отделений отражается в бухгалтерском учете по дебету счета 57 «Переводы в пути» и кредиту счета 50 «Касса».

Зачисление денежных средств на расчетный или иной счет организации отражается по кредиту счета 57 «Переводы в пути» и дебету счетов, на которые зачисляются находившиеся в пути денежные средства (счета 51, 52 и др.),

Отдельные хозяйственные операции с использованием счета 57 «Переводы в пути» могут быть отражены в бухгалтерском учете следующими проводками:

| № п/п | Содержание хозяйственных операций | Дебет | Кредит |

| 1. | Отражена выдача наличных денежных средств

из кассы инкассаторской службе банка для зачисления на расчетный счет организации |

57 | 50 |

2. |

Списаны

с расчетного счета рублевые средства для покупки иностранной валюты |

57 | 51 |

| 3. | Отражено списание иностранной валюты для

их продажи на внутреннем валютном рынке |

57 | 52 |

| 4. | Отражено поступление денежного перевода

от покупателя за ранее отгруженные товары |

57 | 62 |

| 5. | Отражено поступление денежного перевода

от прочих дебиторов |

57 | 76 |

| 6. | Отражено поступление

на расчетный счет денежных средств, числившихся в пути |

51 | 57 |

| 7. |

Отражено поступление на валютный счет денежных средств, числившихся в пути |

52 | 57 |

Так как операции по движению денежных средств на расчетных, валютных и иных счетах, а также в кассе организации тесно связаны с услугами банков, то представляется целесообразным рассмотреть вопросы налогообложения услуг, оказываемых банками.

Налоговые аспекты. В соответствии с НК РФ не подлежат обложению налогом на добавленную стоимость (освобождаются от налогообложения), в частности, следующие банковские операции (за исключением инкассации):

- привлечение денежных средств организаций во вклады;

- размещение привлеченных денежных средств организаций от имени банков и за их счет;

- открытие и ведение банковских счетов организаций;

- осуществление расчетов по поручению организаций, в том числе банков-корреспондентов, по их банковским счетам;

- кассовое обслуживание организаций;

- выдача банковских гарантий;

- купля-продажа иностранной валюты в наличной и безналичной форме (в том числе оказание посреднических услуг по операциям купли-продажи иностранной валюты) и др.

Таким образом, в соответствии с налоговым законодательством практически все услуги, оказываемые банками организациям, освобождены от обложения налогом на добавленную стоимость, за исключением услуг по инкассации денежных средств (выручки).

Услуги банков по инкассации денежных средств организации облагаются НДС по обще- установленной ставке в размере 18%.

НДС, уплаченный организацией при получении услуг по инкассации, учитывается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами».

Сумма НДС должна быть выделена отдельной строкой в счетах-фактурах, получаемых от банков. Суммы НДС, предъявленные банками при оказании услуг по инкассации, организация может предъявлять к вычету по мере фактического получения услуг по инкассации и отражения этих услуг в бухгалтерском учете.

Суммы НДС, подлежащие налоговому вычету, списываются с кредита счета 10 «Налог на добавленную стоимость по приобретенным ценностям» в дебет счета 68 «Расчеты по налогам и сборам» (субсчет 68–1 «Расчеты по налогу на добавленную стоимость»),

Документами, подтверждающими оплату банковских услуг, служат выписки банка по расчетному счету, мемориальные ордера,

счета-фактуры (для услуг по инкассации).

| < Предыдущая | Следующая > |

|---|

Счет для пригородных поездов: Daily Commute

Счет для пригородных поездов позволяет оплачивать соответствующие расходы на общественный транспорт до налогообложения. Деньги, которые вы вносите на свой счет, не облагаются налогом на заработную плату, поэтому вы в конечном итоге платите меньше налогов и получаете большую прибыль от вашего чека.

Воспользуйтесь этим калькулятором, чтобы узнать, сколько вы можете сэкономить с помощью учетной записи для общественного транспорта.

| Ваша предполагаемая налоговая экономия | |||

|---|---|---|---|

| Без пригородного сообщения | Пригородный транспорт | ||

| Годовая заработная плата брутто (оценка) | 60 000 долл. США | Годовая заработная плата брутто (оценка) | 60 000 долл. США США |

| Расчетная ставка налога (30%) | –18 000 долл. США | Макс.ежегодный взнос за пригородный транзит | –3 180 долл. США |

| Чистая годовая заработная плата | = 42 000 долл. США | Скорректированная валовая заработная плата | = 56 820 долларов США |

| Расчетные ежегодные расходы на пригородный транспорт | –3 180 долл. США | Расчетная ставка налога (30%) | – 17046 долл. США |

| Окончательная выплата на дом | = 38 820 долларов США | Окончательная выплата при приеме домой | = 39 774 долл. США |

Возьмите домой гораздо больше с пригородным транспортом $ 954 |

Все цифры в этой таблице являются приблизительными и основаны на годовой заработной плате в размере 60 000 долларов США и максимальном размере взносов на счет пособий. Ваша зарплата, налоговая ставка, расходы на здравоохранение и налоговые сбережения могут отличаться.

Ваша зарплата, налоговая ставка, расходы на здравоохранение и налоговые сбережения могут отличаться.

Счет для общественного транспорта имеет месячный лимит. Просто решите, какую сумму внести на свой счет для пригородных поездов до разрешенного месячного лимита. IRS устанавливает лимиты взносов. Вы можете вносить до 270 долларов в месяц * на свой счет пригородного транспорта. В соответствии с планом вашего работодателя к вам может применяться другой лимит.

Воспользуйтесь этим калькулятором, чтобы оценить ваши ежемесячные приемлемые расходы и определить ежемесячную избирательную сумму для учетной записи пригородного транспорта, которая подходит именно вам.

Вы можете приостановить, изменить или отменить взносы в свою учетную запись пригородного транспорта в любое время, хотя есть крайние сроки для изменений и отмены для определенных льготных месяцев. В вашем аккаунте нет политики «используй или потеряй», если только вы не уволитесь с работы с деньгами, оставшимися на вашем счете. Доступные остатки можно пересчитывать из года в год. Но имейте в виду, что если вы перестанете работать на своего работодателя, вы потеряете все неиспользованные деньги, оставшиеся на вашем счете.

* Ежемесячный лимит взносов в 2020 году на транзит

Вы можете зарегистрировать учетную запись пригородного сообщения в любое время — нет необходимости ждать следующего периода открытой регистрации.

Чтобы зарегистрироваться, просто войдите в свою учетную запись WageWorks. Если вы еще не создали учетную запись, зарегистрируйтесь сейчас. Нажмите кнопку РАЗМЕСТИТЬ ЗАКАЗ, чтобы зарегистрировать учетную запись для пригородных поездов WageWorks. Имейте в виду, что большинство заказов необходимо размещать за месяц. Планируйте заранее и экономьте! Разместите в этом месяце заказ на проездной на следующий месяц.

Если у вас есть вопросы о регистрации в WageWorks Commuter Transit Account, свяжитесь с лицом или организацией, управляющими вашей регистрацией льгот.

Поставка клиенту — запас в пути (EHP5 — функция LOG_MM_SIT)

Введение

Пакет расширения 5 для бизнес-функции «Снабжение» «LOG_MM_SIT» позволяет управлять движением материала как для продаж внешним клиентам, так и для процессов перемещения запаса между заводами, принадлежащими одной или разным балансовым единицам одной компании. Используя оцененные запасы в пути и новые виды движения, мы можем точно указать время перехода права собственности.На протяжении всего процесса количество материалов и их стоимость прозрачно регистрируются и могут отображаться в обзоре запасов, истории заказов на поставку и отдельных счетах запасов. Эти функции также доступны для соответствующих перемещений возвратных запасов внутри балансовой единицы и между балансовой единицей.

Этот документ касается поставки клиенту с переходом права собственности в месте нахождения клиента. Поставка клиенту с оцененными запасами в пути используется для определения точного времени передачи права собственности. Передача права собственности зависит от типа доставки. Система определяет это на основе вида торгового документа. Система находит типы позиции и, следовательно, соответствующие категории партии поставки, используя пользовательскую настройку для определения типа позиции в поставке. Процесс контролируется видами движения, которые присвоены соответствующим типам партии поставки.

Требование клиента

Требование для нашего проекта состояло в том, чтобы признать выручку от COGS и продаж одновременно на основе Incoterms.Инкотермс были разделены на две категории: «Непосредственная передача риска» и «Отсроченная передача риска». Инкотермс ICC, такие как EXW и FCA, были классифицированы как непосредственная передача риска, поскольку передача риска ложится на «Покупателя» после погрузки Товара на перевозчика с завода. Другие термины Инкотермс, такие как FOB, CPT, CIF и т. Д., Были классифицированы как Инкотермс с отложенной передачей риска.

На основе условий Инкотермс с отложенным переносом риска определяется категория позиции в заказе на продажу. Это было одним из ключевых событий проекта.В зависимости от категории номенклатуры проводка на счет COGS / SiT будет происходить во время PGI.

Это было одним из ключевых событий проекта.В зависимости от категории номенклатуры проводка на счет COGS / SiT будет происходить во время PGI.

Запрошенная дата доставки будет поддерживаться представителем службы поддержки клиентов при обработке заказа на продажу. На основе RDD

и информации о маршруте в заказе на продажу PoD выполняется с помощью программы, запланированной автоматически.

Особенности бизнес-функции LOG_MM_SIT

Бизнес-функция LOG_MM_SIT охватывает нижеприведенные бизнес-процессы.В следующих процессах оцененный запас в пути указывает точное время перехода права собственности.

- Внутри балансовая единица Передача запаса: Передача права собственности при отпуске / поступлении материала / во время транспортировки.

- Перемещение запаса между балансовыми единицами: переход права собственности при отпуске / поступлении материала / во время транспортировки.

- Поставка с переходом права собственности по месту нахождения покупателя.

При перемещении запаса между балансовой единицей или внутри балансовой единицы оцененный запас в пути позволяет сохранить количество и стоимость материала, который уже покинул завод-отправитель, но еще не достиг завода-получателя.Эти функции также доступны для соответствующих перемещений возвратных запасов внутри балансовой единицы и между балансовой единицей. Кроме того, в процессах продаж внешним клиентам вы можете сначала провести количество и стоимость материала в отпускаемых оцененных запасах в пути, а затем удалить их, когда поступит подтверждение поставки.

Поддержка клиентов и ответы на часто задаваемые вопросы | WMATA

Почему SmartBenefits не были доставлены на мою карту SmarTrip?

Попробуйте одно из следующих решений.Если это не поможет, обратитесь в службу поддержки SmarTrip по телефону 1-888-SMARTRIP.

- Сценарий : Если ваш баланс в этом месяце оказался меньше ожидаемого, то вы, возможно, получили кредит с обещанием в час пик или кредит на 15-минутный льготный период в дополнение к своим обычным льготам SmartBenefits.

Оставшийся остаток на счете отображается в первую очередь на терминалах и тарифных кассах. Решение : После того, как ваши кредиты будут использованы, отобразится ваш обычный оставшийся баланс SmartBenefits.Вы также можете в любое время просмотреть свой баланс SmartBenefits онлайн. См. «Как я могу просмотреть оставшийся баланс SmartBenefits в общественном транспорте или парковке?».

Оставшийся остаток на счете отображается в первую очередь на терминалах и тарифных кассах. Решение : После того, как ваши кредиты будут использованы, отобразится ваш обычный оставшийся баланс SmartBenefits.Вы также можете в любое время просмотреть свой баланс SmartBenefits онлайн. См. «Как я могу просмотреть оставшийся баланс SmartBenefits в общественном транспорте или парковке?». - Сценарий : Вы впервые или нечасто пользуетесь программой SmartBenefits и воспользовались своей картой после 15-го числа месяца выплаты пособия. Решение : обратитесь в наш центр обслуживания клиентов SmarTrip и запросите «обновление SmartBenefits».

- Сценарий : Вы не можете получить доступ к своим проданным SmartBenefits, потому что ваш работодатель получил их все или часть или удалил вас из своей учетной записи SmartBenefits. Решение : обратитесь в наш центр обслуживания клиентов SmarTrip и запросите «обновление SmartBenefits», чтобы восстановить свой пролонгационный баланс.

Обработка транзакции может занять день, особенно если вы едете только на автобусе. А пока вам нужно будет пополнить свой личный кошелек с сохраненными ценностями, чтобы путешествовать.

Обработка транзакции может занять день, особенно если вы едете только на автобусе. А пока вам нужно будет пополнить свой личный кошелек с сохраненными ценностями, чтобы путешествовать.

Почему мой Vanpool или транзитный провайдер не получил выделенные мной средства?

Попробуйте одно из следующих решений. Если это не поможет, обратитесь в службу поддержки SmarTrip по телефону 1-888-SMARTRIP.

- Сценарий : Возможно, вы не сохранили свое распределение для надлежащего поставщика услуг общественного транспорта. Решение : войдите в свою учетную запись SmarTrip и нажмите «Управление SmartBenefits», чтобы подтвердить свое распределение. Внесите необходимые корректировки до 21 числа месяца. Учить больше.

- Сценарий : Вместо использования функции автоматического сообщения об утере или повреждении карты ваш работодатель переназначил ваши льготы на замену карты, но вы не создали новое транзитное распределение и / или вы не обновили свой CommuterDirect, мобильные билеты или Аккаунт MetroAccess с новым номером карты SmarTrip до 21 числа месяца.

Решение : Выполните решение для первого сценария и обновите все связанные учетные записи стороннего поставщика услуг общественного транспорта, указав новый номер карты SmarTrip.

Решение : Выполните решение для первого сценария и обновите все связанные учетные записи стороннего поставщика услуг общественного транспорта, указав новый номер карты SmarTrip. - Сценарий : Ваш бывший работодатель удалил вас из своей учетной записи SmartBenefits или ваш новый работодатель не добавил вас в свою учетную запись. Решение : обратитесь к администратору SmartBenefits вашего работодателя.

Как я могу увидеть оставшийся баланс SmartBenefits на проезд или парковку?

Просмотрите свои балансы следующим образом:

- Транзитный кошелек SmartBenefits : отображается в билетной кассе автобуса или в пункте проезда Metrorail, когда ваши льготы используются для оплаты проезда *

- Парковочный кошелек SmartBenefits : отображается у ворот парковки метро, когда ваши льготы используются для оплаты вашего сбора.*

- Персональный кошелек сохраненной стоимости : Отображается при прикосновении вашей карты SmarTrip® к любому торговому автомату или автомату с добавленной стоимостью, или когда ваш тариф / сбор оплачивается из этого кошелька в любом пункте оплаты; тариф; или парковочные ворота

- Все кошельки , ваша привилегия SmartBenefits Transit Pass и до 24 месяцев истории транзакций, войдя в свою учетную запись SmarTrip® Online и щелкнув карту, которую вы используете для SmartBenefits.

- SmartBenefits Средства, выделенные другим поставщикам транзитных услуг : Войдите в свою учетную запись SmarTrip и нажмите «Управление SmartBenefits».

* Участники SmartBenefits® получают кредиты по программе Metro Политика 15-минутного льготного периода и Правила использования обещаний в час пик первого числа каждого месяца. Дисплеи стойки регистрации, выхода на посадку и парковки не будут отображать баланс вашего парковочного кошелька до тех пор, пока не будет использован весь кредит. Чтобы в любой момент просмотреть остаток на своем транспортном и парковочном кошельке, войдите в свою учетную запись SmarTrip®.

Если у вас осталось мало или совсем нет льгот, а часть или вся ваша плата за проезд или парковку поступает из вашего личного кошелька сохраненной стоимости, то отображается только баланс вашего личного кошелька сохраненной стоимости.

Убедитесь, что ваш личный кошелек с хранимой стоимостью готов для оплаты проезда или парковки, если ваши льготы закончатся. Рассмотрите возможность использования

SmarTrip® Auto Reload, так что вы никогда не останетесь без дела.

Рассмотрите возможность использования

SmarTrip® Auto Reload, так что вы никогда не останетесь без дела.

Как заменить утерянную или поврежденную карту SmarTrip®, на которой есть SmartBenefits?

- Войдите в свою учетную запись SmarTrip®; щелкните номер своей карты; в разделе «Управление картой» нажмите «Сообщить об утере или повреждении карты»; и следуйте инструкциям, чтобы деактивировать старую карту и перенести остаток на новую карту.

- Если вы используете CommuterDirect или мобильные билеты, вы должны добавить номер своей новой карты в существующую учетную запись CommuterDirect или мобильных билетов.

- Если вы приобрели проездной на метро со своими льготами, вы должны попросить администратора SmartBenefits переназначить возмещение за проездной на вашу новую карту. Возврат карты обычно рассчитывается в течение двух дней после того, как вы сообщили о потере или повреждении карты. Кроме того, если ваш пропуск был настроен на автоматическую перезагрузку, вы должны повторно установить автоматическую перезагрузку для вашей новой карты.

См. Страницу 2 этого флаера для получения подробной информации.

См. Страницу 2 этого флаера для получения подробной информации.

Что мне делать, если мой работодатель меняет размер или тип моего ежемесячного пособия?

Ничего, если вы регулярно ездите на Metrorail, Metrobus или на любом из региональных автобусов. Просто приложите свою карту к цели SmarTrip® до 15 числа текущего льготного месяца.

Если вы пользуетесь услугами сторонних поставщиков услуг общественного транспорта, у которых нет считывателей карт SmarTrip®, войдите в свою учетную запись SmarTrip и обновите сумму Транзитного распределения до 21-го числа 23:59 по восточноевропейскому времени.

Вернуться в началоГде номер моей карты SmarTrip®?

Находится на обратной стороне карты в правом нижнем углу. В обращении находятся несколько типов номеров карт SmarTrip®. Сравните свой числовой шаблон с примерами. Цифры в скобках без пробелов представляют номер вашей карты. Все карты, выставленные на продажу за последние несколько лет, имеют номера, начинающиеся с 0167 (Пример 4).

- Пример 1: [012345678]

- Пример 2: [012345678] 3

- Пример 3: 0020 00 [01 2345 678] 1 или [0020 0002 2345 678 1]

- Пример 4: [0167 0693 4564 7994 9601]

Работают ли карты SmarTrip® для пожилых людей или со скидкой со SmartBenefits®?

Да.С этих карт автоматически вычитается сниженный тариф. Просто сообщите работодателю номер своей карты.

Вернуться в началоПочему на моей карте разделены преимущества проезда и парковки?

Для удовлетворения требований IRS транзит, парковка и сохраненная стоимость разделены в электронные «кошельки» на вашей карте SmarTrip®. (См. Постановление о доходах 2006-57, 2006-2 C.B. 911 и Налоговый кодекс § 132 (a) (5) и 132 (f).)

Вернуться в началоЧто произойдет, если я не воспользуюсь всеми ежемесячными льготами на проезд или парковку?

Работодатели определяют порядок обработки неиспользованных ежемесячных пособий как «пролонгация» или «без пролонгации». Ролловер позволяет накопить неиспользованные льготы на соответствующем счете SmarTrip® сотрудника до 4 045 долларов за проезд и 4 045 долларов за парковку. Неиспользованные льготы без пролонгации возвращаются вашему работодателю.

Ролловер позволяет накопить неиспользованные льготы на соответствующем счете SmarTrip® сотрудника до 4 045 долларов за проезд и 4 045 долларов за парковку. Неиспользованные льготы без пролонгации возвращаются вашему работодателю.

Сколько я могу накопить на отдельных электронных кошельках моей карты?

Если ваш работодатель разрешает пролонгацию неиспользованных льгот, разрешается не более 4 045 долларов для кошелька транзитного пособия и 4 045 долларов для парковочного кошелька. Вариант ролловера обычно ограничивается работодателями только участниками, работающими до вычета налогов.

В личном кошельке с хранимой стоимостью на карте SmarTrip® содержится 300 долларов.

Вернуться в началоМогу ли я использовать транзитные льготы для оплаты парковки или парковочные льготы для оплаты проезда? Могу ли я пополнить кошелек парковочного или транзитного пособия или перевести деньги между ними?

Нет. Если вам нужны дополнительные средства для оплаты парковки или проезда до конца текущего месяца льгот, добавьте стоимость в свой личный кошелек сохраненной стоимости онлайн, используя учетную запись SmarTrip®; в билетной кассе автобуса; в автоматах по продаже тарифов и в автоматах с добавленной стоимостью в любом автомате по продаже тарифов на станциях Metrorail; или в некоторых магазинах CVS и Giant.

Я работаю на двух разных работодателей, могу ли я использовать одну и ту же карту SmarTrip® для обоих и при этом получать SmartBenefits®?

Нет. Вам понадобится отдельная карта SmarTrip® для каждого работодателя, который предоставляет вам SmartBenefits®.

Вернуться в началоЯ ухожу на пенсию или меняю работодателя. Могу ли я получить возмещение оставшихся льгот по моей карте?

Нет. В соответствии с кодексом IRS, Metro не производит возмещения SmartBenefits® своим сотрудникам. Неиспользованные льготы без пролонгации будут возвращены вашему работодателю.Вы можете продолжать пользоваться преимуществами Ролловера для поездок на работу до тех пор, пока они не закончатся.

Вернуться в начало Маршруты и расписание— стыковки и трансферы

OC Bus принимает действительные трансферы от соединяющихся транспортных систем во всех точках пересадки.

Эти трансферы действительны только для одной посадки и не имеют значения для покупки дневного пропуска. Водитель сохранит ваш трансфер при посадке в автобус OC.

Водитель сохранит ваш трансфер при посадке в автобус OC.

Дополнительный тариф при пересадке на экспресс-маршруты 701, 721 и 794

Маршруты 701, 721 и 794 требуют дополнительных 5 долларов.00 долларов США для обычного тарифа или 5,25 доллара США для пожилых людей и людей с ограниченными возможностями с надлежащей идентификацией.

Дополнительный тариф при пересадке на маршруты OC Express 206 и 213

На маршрутах 206 и 213 взимается дополнительная плата в размере 2,00 доллара США за обычный билет или 2,75 доллара США за проезд для пожилых людей и лиц с ограниченными возможностями с надлежащей идентификацией.

Переход от Anaheim Resort Transit (ART)

Тарифы ART принимаются на маршрутах OC Bus 24, 29, 30, 33, 35, 37, 38, 42, 43, 46, 47, 50, 53, 54, 56, 57, 71, 83, 167, 453 и 543. (все остановки, где автобусы OC напрямую соединяются с автобусами ART).

Переход от транзита Лонг-Бич

Дневные проездные на Long Beach Transit принимаются только на стыковочных автобусных маршрутах OC.

- OC Bus поддерживает ежемесячные проездные на автобусы Metro, дневные проездные на Metro нельзя использовать на автобусах OC, принимаются только месячные проездные. Региональный проездной EZ округа Лос-Анджелес НЕ является частью этой программы. Автобус

- OC Bus будет учитывать ежемесячные проездные на автобусе Metro, карты MTA TAP и MTA TAP с наклейкой EZ на всех автобусных остановках вдоль линии девяти маршрутов автобусов OC, которые обслуживают округ Лос-Анджелес (1, 30, 38, 42, 46, 50, 60, 701 и 721) или на автобусных остановках, где автобусы OC напрямую соединяются с автобусами метро.ПРИМЕЧАНИЕ. Карты TAP не принимаются в качестве переводов на маршруте Bravo Route 560.

- Для клиентов, переходящих MTA 460, OC Bus будет учитывать ежемесячные проездные на автобусах Metro, карты MTA TAP или межведомственные трансферы для одной посадки в следующих местах:

- Fullerton Park-N-Ride: маршруты 25, 26, 33 и 35

- La Palma Ave.

останавливается между проспектом Магнолия и бульваром Бич. на маршрутах 29, 33, 38

останавливается между проспектом Магнолия и бульваром Бич. на маршрутах 29, 33, 38 - Восточный шаттл Диснейленд (на бульваре Харбор): маршруты 43, 83 и 543

- Beach Blvd.останавливается между проспектом Ла Пальма и бульваром Ла Мирада. на маршрутах 21, 25, 29, 30, 38

- Magnolia Ave. останавливается между Orangethorpe Ave. и La Palma Ave. на маршрутах 33, 38 .

Переход от Riverside Transit Agency

OC Bus будет выполнять однодневные и 31-дневные проездные RTA на автобусе OC, который напрямую соединяется с маршрутами RTA 200 и 205.

Товар в пути от продавца — Финансы | Динамика 365

- 6 минут на чтение

В этой статье

Процесс подсчета товаров (ИНВ-6) используется для определения количества и стоимости товаров, находящихся в пути, при подсчете запасов.

Процесс подсчета товаров выполняется в контексте номенклатур, отгрузочных документов и поставщиков.

Настройка инвентарного профиля для передаваемого предмета

Чтобы отразить товары и материалы, находящиеся в пути, можно установить вид запасов для вида деятельности Basic . Поле Тип инвентаря может иметь следующие значения:

- Обычный

- Вещи, купленные на маршруте

- Перейти к Управление запасами > Настройка > Размеры > Профили инвентаризации .

- Выберите Новый , чтобы создать профиль инвентаризации для номенклатуры.

- В поле Профиль запасов введите имя профиля запасов.

- В поле Имя введите описание профиля запасов.

- На экспресс-вкладке Setup в поле Kind of activity выберите Basic .

- Установите опцию «Не соответствовать» на Да , чтобы предотвратить автоматическое сопоставление имеющихся запасов, использующих этот профиль запасов, с совместимым профилем запасов.

- В поле Тип инвентаря выберите Приобретенные товары на маршруте . Измерение инициализации и измерение Control в заказе на поставку Параметры автоматически устанавливаются на Да .

Примечание

Поле Тип инвентаризации доступно только в том случае, если вы выбрали Базовый в поле Вид деятельности .

- На экспресс-вкладке Приоритет соответствия выберите Вверх или Вниз , чтобы изменить порядок профиля инвентаризации.

- Выберите Сохранить и закройте страницу.

Настроить номерную серию для отчета Счетный акт (ИНВ-6)

- Перейти к Управление запасами > Настройка > Параметры управления запасами и складом .

- На вкладке Номерные серии в поле Код номерной последовательности выберите номерную серию для ссылки Counting act (INV-6) .

- Выберите Сохранить и закройте страницу.

Задайте имя журнала инвентаризации для отчета «Акт инвентаризации» (ИНВ-6)

- Перейти к Управление запасами > Настройка > Имена журналов > Запасы .

- Создайте имя журнала.

- В поле Имя введите имя журнала инвентаризации.

- В поле Описание введите описание.

- В поле Тип журнала выберите Подсчет .

- На экспресс-вкладке Отчеты в поле Доступен выберите Счетный акт (ИНВ-6) , а затем нажмите кнопку со стрелкой влево, чтобы переместить отчет в поле Выбрано .

Примечание

Если поле Доступен, пусто, выберите Обновить на Панели действий, чтобы обновить список доступных отчетов.

- Выберите Сохранить и закройте страницу.

Добавить должностных лиц в акт подсчета (ИНВ-6)

Вы можете указать должностных лиц компании, которые участвуют в процессе подсчета товаров для отчета Акт подсчета (ИНВ-6) .

- Перейти на Администрация организации > Настройка > Контакты > Официальные лица .

- На вкладке Инвентарь выберите опцию Акт подсчета (ИНВ-6) .

- Выберите Новый , чтобы создать официальное лицо для отчета Акта подсчета (ИНВ-6) .

- В поле Должность выберите наименование должностного лица.

- В поле Имя введите имя должностного лица.

- В поле Должность выберите должность должностного лица.

Примечание

По умолчанию название должности копируется из записи выбранного сотрудника.

- Выберите Сохранить и закройте страницу.

Создайте группу аналитик отслеживания запасов для отчета Акта подсчета (ИНВ-6)

- Перейти к Управление информацией о продукте > Настройка > Группы измерений и вариантов > Отслеживание групп аналитик .

- Выберите Новый , чтобы создать группу измерений.

- В поле Имя введите имя группы измерений.

- В поле Описание введите описание.

- На экспресс-вкладке аналитики отслеживания в строке профиля запасов выберите Активные , Первичные запасы , Физические запасы , Финансовые запасы , План покрытия по аналитике и Перенос проверки коробки.

- В строке Владелец установите флажки Активный , Физическая инвентаризация , Финансовая инвентаризация и Перенести .

Примечание

Чтобы отчет отражал детали отгрузочных и платежных документов, в строке Номер партии установите флажки Активный и Физическая инвентаризация .

- Выбрать Сохранить .

Создать договор купли-продажи

- Перейти к Счета к оплате > Заказы на поставку > Договоры купли-продажи .

- Выберите Новый , чтобы открыть диалоговое окно Создать договор купли-продажи .

- На экспресс-вкладке Поставщик в поле Учетная запись поставщика выберите учетную запись поставщика.

- В поле Классификация договора купли-продажи выберите Общий договор купли-продажи .

- На экспресс-вкладке Общие в разделе Документ в поле Договор купли-продажи введите идентификатор договора покупки.

- Укажите другие сведения, а затем выберите ОК .

- На странице Соглашения о покупке переключитесь в представление Заголовок , а затем на экспресс-вкладке Financial в разделе Инвентарный профиль задайте следующие поля:

В поле Вид деятельности выберите Базовый .

В поле Профиль инвентаризации выберите профиль инвентаризации, который вы создали ранее.

- На панели действий на вкладке Соглашение о покупке в группе Создать выберите Подтверждение , чтобы обновить статус соглашения о покупке до Действует .

Добавить владельца инвентаря в акт инвентаризации (ИНВ-6)

- Перейти к Управление запасами > Настройка > Размеры > Владельцы запасов .

- Выберите Новый , чтобы добавить владельца инвентаря.

- В поле Владелец введите код владельца.

- В поле Тип счета выберите Поставщик .

- В поле Счет выберите основной код. Поле Имя заполняется автоматически.

- В поле ID соглашения выберите соглашение о покупке, которое вы создали ранее. Таким образом, вы связываете нового владельца с соглашением.

- Выбрать Сохранить .

Зарегистрировать товары и материалы в пути

- Создайте новый заказ на поставку. В поле Соглашение о покупке выберите соглашение о покупке, которое вы создали ранее, а затем в строке заказа на покупку в поле Номер позиции выберите номер позиции.

Примечание

Поле Измерение отслеживания для номенклатуры должно соответствовать профилю инвентаризации, который вы создали ранее.

- На экспресс-вкладке Детали строки на вкладке Продукт в разделе Измерение отслеживания убедитесь, что в поле профиля инвентаризации задан профиль инвентаризации, который вы создали ранее.

- В поле Владелец выберите запись, которую вы создали ранее.

- Разнесите счет обычным способом.

Создание отчета Акта подсчета (ИНВ-6)

Вы можете использовать диалоговое окно Печать акта подсчета (ИНВ-6) для создания отчета Акта подсчета (ИНВ-6) в виде файла Microsoft Excel. Этот отчет необходимо создать для отслеживания товаров, перемещаемых между складами, и для создания счетного списка товаров при перемещении, которые были приобретены. Список для подсчета может содержать наличные запасы.

Список для подсчета может содержать наличные запасы.

- Перейти к Управление запасами > Записи журнала > Подсчет предметов > Подсчет .

- Выберите Новый , чтобы открыть диалоговое окно Отображение размеров .

- На экспресс-вкладке Обзор убедитесь, что в поле Имя указано имя журнала инвентаризации, которое вы создали ранее.

- В разделе Store inventory установите поля Site и Warehouse .

- На экспресс-вкладке Подсчет с помощью проверьте, что для параметров Инвентарный профиль и Владелец задано значение Да .

Примечание

Вы также можете установить параметры Номер партии и Склад на Да , если эти измерения применимы.

- Выберите OK , чтобы создать журнал инвентаризации для товаров при перемещении.

- На странице Подсчет на экспресс-вкладке Строки журнала создайте строку и выберите номер позиции, который вы создали ранее.

- На экспресс-вкладке Детали строки , на вкладке Аналитики инвентаризации в полях Профиль инвентаризации и Владелец выберите записи, которые вы создали ранее. Поле В наличии в строке журнала автоматически обновляется.

- На экспресс-вкладке Строки журнала выберите Функции > Создать список подсчета , чтобы создать список подсчета. Для каждой строки поле Подсчитано обновляется значением, указанным в поле В наличии .

- На панели действий выберите Print > Counting act (INV-6) , чтобы открыть диалоговое окно Print of counting act (INV-6) .

- В поле Дата завершения действия выберите дату, когда планируется завершить процесс подсчета.

- В полях Дата начала и Дата окончания выберите даты начала и окончания периода инвентаризации.

- В поле Номер заказа введите номер заказа, для которого вы создаете отчет Counting act INV-6 .

- В поле Дата разрешения выберите дату транзакции заказа, для которого вы создаете отчет Counting act INV-6 .

Примечание

Значения в полях Journal , Номер измерения и Тип инвентаризации основаны на проводках инвентаризации. Чтобы изменить значения этих полей, выберите Фильтр . Например, вы можете изменить эти значения, чтобы создать отчет для другого журнала или другого измерения.

- Выберите OK , чтобы создать отчет Counting act (INV-6) .