Особенности бухгалтерского и налогового учета у инвесторов

Отправить статью или инфоповод

1 декабря 2021

3289

В России все более популярным становится инвестирование: в основные средства, в строительные проекты, акции других компаний и так далее. Это требует от бухгалтера компании-инвестора четкого понимания, как отражать такие операции в балансе и какие налоги нужно платить с инвестиционной прибыли. О том, как это сделать, рассказывает Татьяна Амелина, генеральный директор компании «Невская Перспектива».

© Дмитрий Карастелев

Татьяна Амелина

Генеральный директор компании «Невская Перспектива»

Основные понятия и классификация инвестиций

Согласно законодательству РФ, инвестициями считаются ценные бумаги, деньги и другое имущество, вкладываемое в объекты предпринимательской деятельности для получения прибыли. На практике вложения могут быть долгосрочными (сроком 1–5 лет) и краткосрочными (до 1 года).

Долгосрочные — это вложения в:

- финансирование строительства;

- модернизацию производственных мощностей;

- покупку недвижимости и земельных участков в кредит;

- развитие социальных объектов и так далее.

Инвестирование в краткосрочном периоде включает в себя:

- покупку акций и облигаций других компаний;

- предоставление займа другим предприятиям;

- банковские депозиты;

- покупку криптовалюты.

По целевому признаку такие вложения делятся на:

- финансовые инвестиции;

- капитальные инвестиции.

Рассмотрим подробнее каждый вид инвестирования и как отражать эту финансовую деятельность в бухгалтерском учете.

Финансовые инвестиции

На определенных этапах успеха компания получает в распоряжение свободные средства. Скорее всего, запасов денежных активов и накопленных ресурсов пока недостаточно, чтобы расширять бизнес, зато можно вполне успешно заниматься инвестициями. Они помогут не только сохранить, но и приумножить капитал.

Они помогут не только сохранить, но и приумножить капитал.

К финансовым инвестициям относятся вложения в:

- акции, облигации, фьючерсы;

- депозиты, опционы;

- сберегательные сертификаты.

В краткосрочном периоде эти финансовые инструменты позволяют компании получать хороший доход.

Как учитывать финансовые инвестиции

В первую очередь по всем ценным бумагам обязательно должны быть зафиксированы сведения о:

- приобретенном количестве;

- их названии и реквизитах;

- месте хранения;

- наименовании эмитента;

- дате покупки и дальнейшей продажи;

- стоимости ценных бумаг.

Расходами на финансовые инвестиции считаются:

- стоимость информационных услуг, связанных с покупкой;

- комиссии посредникам;

- непосредственно уплаченные суммы;

- другие подобные затраты.

Текущая рыночная стоимость ценных бумаг берется из официальных источников. Если стоимость по ним не определяется, то используется первоначальный показатель.

Выбытие финансовых вложений из учета предприятия — это:

- продажа;

- безвозмездная передача;

- погашение ценных бумаг.

Стоимость актива при выбытии тоже определяется по текущей рыночной стоимости или, если узнать цену таким образом невозможно, по средней первоначальной стоимости.

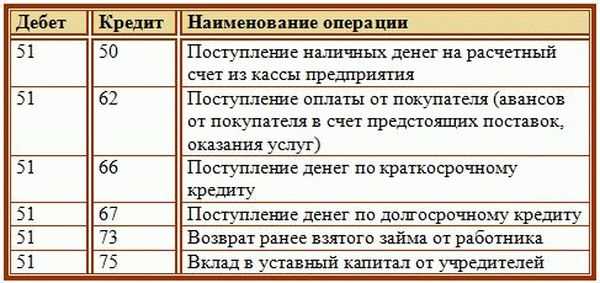

Отражение финансовых инвестиций в балансе

Вклады на депозитных счетах отражаются на субсчете 55–3 «Депозитные счета», а текущие финансовые инвестиции формируются на счете 58 «Финансовые вложения».

Долгосрочные финансовые вложения всегда отображаются в строке 1170. Их стоимость указывается по состоянию на 31 декабря предыдущего года.

Краткосрочные инвестиции указываются в строке 1240 «Финансовые вложения» в зависимости от вида инвестиции:

- 12402 — долговые ценные бумаги;

- 112407 — валютные депозиты;

- 2403 — займы другим предприятиям под процент;

- 12401 — акции;

- 12404 — договора простого товарищества;

- 12406 — депозиты.

Срок погашения этих вкладов должен быть не более одного года после отчетной даты.

Если стоимость финансовых вложений начала снижаться, то в балансе можно предусмотреть резервные суммы. Они учитываются в строке 59 «Резервы под обесценение».

Правила налогообложения при финансовых инвестициях

Согласно Налоговому кодексу, и рядовой гражданин, и юридическое лицо обязаны платить в бюджет налог от дохода с продажи ценных бумаг. Компания учитывает полученный доход при расчетах единого налога (предприятия УСН) или в налоге на прибыль (предприятия на ОСНО).

Сумма налога определяется из разницы между ценой сделки, расходами на передачу ценных бумаг и стоимостью их покупки ранее. Ставка налога может быть:

- 0% для ценных бумаг высокотехнологичного сектора экономики;

- 20% для остальных сфер деятельности.

Если в результате сделки получен отрицательный или нулевой финансовый результат, то платить в бюджет налог с продажи ценных бумаг не нужно. Более того, есть возможность в будущем периоде уменьшить величину облагаемого налогом дохода на сумму такого убытка.

Более того, есть возможность в будущем периоде уменьшить величину облагаемого налогом дохода на сумму такого убытка.

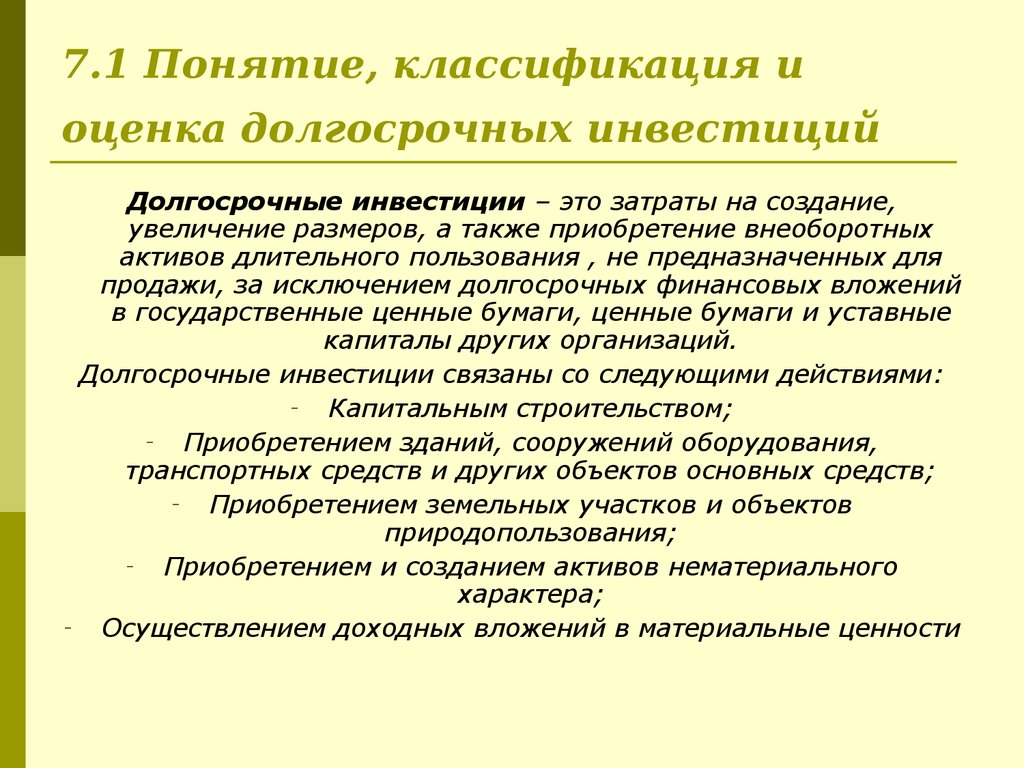

Капитальные инвестиции

Так называют все вложения предприятия в собственные основные средства. В дальнейшем это позволит получить большую прибыль и расширить охват рынка продукцией предприятия. К таким инвестициям относятся:

- техническое переоснащение существующих объектов;

- ведение капитального строительства;

- покупка нематериальных активов;

- приобретение оборудования, транспорта.

К капитальным вложениям также относят инвестиции в человеческий капитал — обучение и повышение квалификации рабочих, чтобы увеличивать производительность труда.

Как учитывать капитальные инвестиции

Важный критерий капитальных затрат — их долгосрочность (больше одного года). Поэтому при ведении бухгалтерии нужно руководствоваться положениями об учете затрат на приобретение, создание и увеличение внеоборотных активов, которые используются дольше одного года.

Капитальные инвестиции учитываются по понесенным затратам. Например, если предприятие вкладывает средства в строительство нового производственного помещения, то учет затрат производится по таким статьям:

- приобретение различного инвентаря;

- покупка оборудования, для которого не нужны услуги монтажа;

- монтаж и строительные работы;

- покупка оборудования под дальнейший монтаж;

- другие затраты.

Итоговая сумма этих затрат образует текущую стоимость актива.

Если компания вкладывается не в строительство, а в покупку готового объекта, то величина капитальных инвестиций будет равна сумме затрат на покупку.

Отражение капитальных инвестиций в балансе

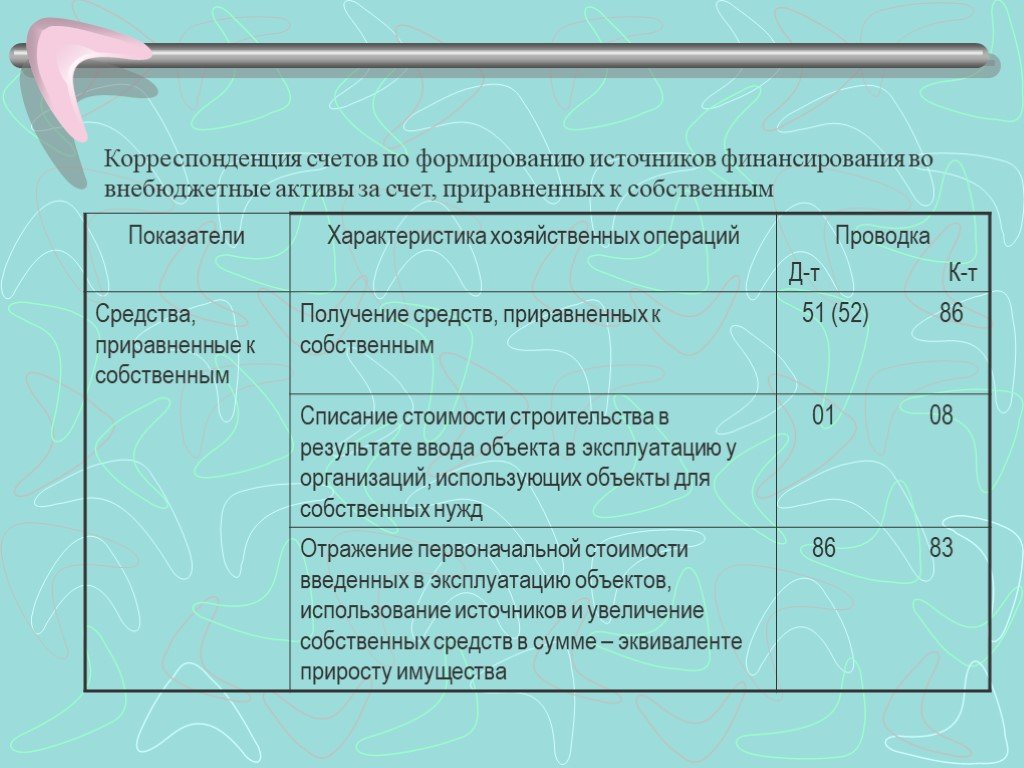

Вся информация о капитальных затратах на создание или модернизацию основных средств аккумулируется на счету «Вложения во внеоборотные активы». Сюда заносятся все расходы, которые в дальнейшем составят первоначальную стоимость актива предприятия. Рассмотрим субсчета этого счета и особенности отображения приобретенных и созданных объектов.

Учет фондов, производимых предприятием самостоятельно

Если компания вкладывает средства в создание актива самостоятельно, то обычно нужно будет отразить такие операции:

- принятие материалов для их применения при создании объекта капитальных инвестиций — дебет 08.03, кредит 10;

- выплата заработной платы работникам, занятым в этом процессе — дебет 08.03, кредит 70;

- отчисления в бюджет по выплатам заработных плат — дебет 08.03, кредит 69.01 и 02, 03, 04;

- принятие оборудования для дальнейшей установки на создаваемом объекте основных средств компании — дебет 08.03, кредит 07;

- другие расходы, которые не подходят ни под одну из предыдущих квалификаций, но относящиеся к созданию объекта основных средств — дебет 08.03, кредит 60.

Если при инвестировании в создание основных средств привлекается подрядчик, то оплата его услуг отражается в счете 08 и кредите счета 60.

Учет основных фондов, которые предприятие покупает

Отразить в бухгалтерском учете такие операции значительно легче:

- прием в эксплуатацию нового фонда отражается проводкой дебет 01, кредит 08;

- покупка основных средств указывается по дебету счета 08 и кредиту счета 60;

- поставка дополнительных запчастей, деталей отражается в дебете счета 10.

05 или в субсчетах счета 10.

05 или в субсчетах счета 10.

Принятие на баланс объекта осуществляется по стандартным нормативным актам.

Инвестиции в недвижимость

Кроме строительства объектов для своей производственной деятельности компания может инвестировать в проекты для:

- сдачи недвижимости в аренду;

- продажи построенного объекта по выгодной цене.

Если объект предназначен для продажи, то учет операций с застройщиком ведется по счету 76, субсчет «Расчеты с застройщиком». После получения готового объекта он отображается на счете 41 «Товары», а фактическая стоимость построенной недвижимости будет включать понесенные затраты.

Поскольку этот объект не будет включен в основные средства компании, то не нужно будет платить налог на имущество. А при дальнейшей сдаче в аренду наоборот — нужно поставить недвижимость на баланс предприятия и только после этого заниматься поиском арендаторов, заключать с ними договор и выплачивать налог с прибыли от аренды.

Налог на имущество компании

Предприятие обязано ежегодно вносить в бюджет налог за пользование недвижимым имуществом. Объектом налогообложения будет:

Объектом налогообложения будет:

- Недвижимость, указанная на счете 03 «Доходные вложения в материальные ценности», если предприятие предоставляет свое имущество в лизинг или аренду.

- Недвижимость, указанная на счете 01 «Основные средства». При этом не важно, используется ли это помещение для деятельности компании или нет.

Также нужно делать отчисления в бюджет за жилые помещения, находящиеся на балансе компании в качестве основных средств. Сумма налога высчитывается исходя из кадастровой стоимости недвижимости.

В остальных случаях для расчета налога на имущество используется значение среднегодовой стоимости недвижимости. Уплачивать этот вид налога должны все юридические лица, независимо от выбранной системы налогообложения.

Итоги

Организация может направлять свою прибыль не только на расширение торговой сети или производственных мощностей, но и делать долгосрочные или краткосрочные инвестиции. Вложения в акции, банковские депозиты или выдача кредитов другим предприятиям под процент — варианты быстрого роста вложенных средств.

Финансовые вложения отражаются в бухгалтерском балансе в строках 1170 и 1240, при этом долгосрочные и краткосрочные инвестиции нужно учитывать обособлено. С полученной прибыли от продажи ценных бумаг следует уплатить налог 20%.

Капитальные вложения делают для увеличения собственных основных средств или с целью дальнейшей перепродажи объекта по большей цене. Это долгосрочные вложения, обычно очень выгодные, но требующие изначально больших затрат. Бухгалтерский учет капитальных вложений представляет собой, в основном, отражение затрат на зарплаты работников, занятых в создании объекта, и расходов на материалы. С недвижимости, поставленной на баланс предприятия, нужно платить налог на имущество.

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Подписывайтесь на наш

Подписывайтесь на наш

Закрыть

Автоматизация бухгалтерии

для любого бизнеса

Попробовать бесплатно

Учет инвестиций в уставный капитал.

Налоги & бухучет, № 33, Апрель, 2020

Налоги & бухучет, № 33, Апрель, 2020В этом разделе рассмотрим, как инвестор учитывает принадлежащие ему доли в уставном капитале других предприятий после их первоначального признания. При этом особое внимание уделим оценке финансовых инвестиций по методу участия в капитале (далее — МУК). А именно: разберем порядок применения этого метода, а также бухгалтерский и налоговый учет фининвестиций, учитываемых по МУК.

4.1. Методы оценки фининвестиций

Как мы уже говорили, все финансовые инвестиции при их первоначальном признании отражают в бухгалтерском учете по себестоимости (п. 4 П(С)БУ 12). При этом себестоимость состоит из цены приобретения фининвестиции, комиссионных вознаграждений, таможенной пошлины, налогов, сборов, обязательных платежей и других расходов, непосредственно связанных с приобретением фининвестиции.

35771100″>А дальше на каждую дату баланса стоимость фининвестиций пересматривают — оценивают по одному из методов (в зависимости от вида инвестиций). В связи с этим П(С)БУ 12 предусмотрено 4 метода оценки фининвестиций (см. табл. 4.1).

35771100″>А дальше на каждую дату баланса стоимость фининвестиций пересматривают — оценивают по одному из методов (в зависимости от вида инвестиций). В связи с этим П(С)БУ 12 предусмотрено 4 метода оценки фининвестиций (см. табл. 4.1).

Таблица 4.1. Методы оценки финансовых инвестиций на дату баланса

№ п/п | Методы оценки | Норма П(С)БУ 12 | Вид фининвестиции |

1 | По справедливой стоимости |

| Все фининвестиции, кроме перечисленных ниже |

2 | По себестоимости с учетом уменьшения полезности | п. 9 | Фининвестиции, справедливую стоимость которых определить невозможно |

3 | По амортизируемой себестоимости* | п. 10 | Фининвестиции, удерживаемые до их погашения |

4 |

| п. 11 | Фининвестиции в ассоциированные и дочерние предприятия, в совместную деятельность с созданием юрлица — совместного предприятия (кроме случаев из пп. 17 и 22 П(С)БУ 12) |

* Пример оценки фининвестиций этим методом приведен в приложении 1 к П(С)БУ 12. ** Пример оценки фининвестиций этим методом приведен в приложении 2 к П(С)БУ 12. | |||

3579969″>п. 8

3579969″>п. 8  3582075″>По методу участия в капитале**

3582075″>По методу участия в капитале**Доли в уставном капитале других предприятий, как правило, учитывают либо по справедливой стоимости, либо по МУК. Для правильного выбора метода учета необходимо рассмотреть понятия «ассоциированное предприятие» и «дочернее предприятие» (см. табл. 4.2 на с. 24). Напомним: инвестиции в такие предприятия в общем случае учитывают по МУК.

табл. 4.2 на с. 24). Напомним: инвестиции в такие предприятия в общем случае учитывают по МУК.

Таблица 4.2. Инвестиции, учитываемые по МУК

№ п/п | Вид финансовой инвестиции | Комментарий |

1 | Финансовые инвестиции в ассоциированные предприятия | Определение термина «ассоциированное предприятие» содержится в п. 4 П(С)БУ 23. Так, ассоциированным называют предприятие, на которое инвестор имеет существенное влияние* и которое не является дочерним или совместным предприятием инвестора |

1) владение 20 или более процентами уставного капитала предприятия; 2) представительство в совете директоров или аналогичном руководящем органе предприятия; 3) участие в принятии решений; 4) взаимообмен управленческим персоналом; 5) обеспечение предприятия необходимой технико-экономической информацией. | ||

| Финансовые инвестиции в дочерние предприятия | Дочернее предприятие — предприятие, находящееся под контролем* материнского (холдингового) предприятия (п. 4 П(С)БУ 19) |

* Под контролем понимают решающее влияние на финансовую, хозяйственную и коммерческую политику предприятия или предпринимательства с целью получения выгод от его деятельности (п. 4 П(С)БУ 19). | ||

35823375″>* Существенное влияние — это полномочия участвовать в принятии решений по финансовой, хозяйственной и коммерческой политике объекта инвестирования без осуществления контроля этой политики (п. 3 П(С)БУ 12). Свидетельством существенного влияния, в частности, могут быть:

35823375″>* Существенное влияние — это полномочия участвовать в принятии решений по финансовой, хозяйственной и коммерческой политике объекта инвестирования без осуществления контроля этой политики (п. 3 П(С)БУ 12). Свидетельством существенного влияния, в частности, могут быть: 35833969″>2

35833969″>2Как видите, если юрлицо-инвестор владеет как минимум 20 % уставного капитала другого предприятия, объект инвестирования уже может считаться ассоциированным предприятием. Следовательно, владение даже такой, казалось бы незначительной, долей ООО ставит инвестора перед необходимостью учитывать финансовые инвестиции по МУК. Тем более, придется применять этот метод в том случае, если предприятие осуществляет контроль над деятельностью своего дочернего предприятия. Как правило, о контроле над хозяйственным обществом можно говорить при наличии доли в его уставном капитале, превышающей 50 %.

Тем более, придется применять этот метод в том случае, если предприятие осуществляет контроль над деятельностью своего дочернего предприятия. Как правило, о контроле над хозяйственным обществом можно говорить при наличии доли в его уставном капитале, превышающей 50 %.

Однако доля участия — не единственный критерий отнесения предприятия к ассоциированным. Важно также учитывать другие критерии существенного влияния, перечисленные в п. 3 П(С)БУ 12 (см. табл. 4.2). В этом случае признать предприятие ассоциированным можно на основании профессионального суждения руководителя и главного бухгалтера с учетом прочих факторов.

Учтите! Метод участия в капитале не применяют, если (п. 17 П(С)БУ 12):

— финансовые инвестиции приобретены и содержатся исключительно для продажи в течение 12 месяцев с даты приобретения;

35844715″>— ассоциированное или дочернее предприятие ведет деятельность в условиях, которые ограничивают его возможность передавать средства инвестору в течение периода, превышающего 12 месяцев.

35844715″>— ассоциированное или дочернее предприятие ведет деятельность в условиях, которые ограничивают его возможность передавать средства инвестору в течение периода, превышающего 12 месяцев.

Если юрлицо является собственником доли в уставном капитале предприятия, которое нельзя отнести к дочерним или ассоциированным, то на дату баланса фининвестиции, как правило, учитывают по справедливой стоимости*. При этом согласно п. 8 П(С)БУ 12 сумму увеличения или уменьшения балансовой стоимости такой инвестиции на каждую дату баланса отражают в составе прочих доходов (Кт 740) или расходов (Дт 970). Как можно убедиться, такой метод учета не сложен. Не возникнет с ним вопросов и у плательщиков налога на прибыль (как у малодоходников, так и у высокодоходников). Ведь каких-либо налоговоприбыльных разниц в связи с изменением стоимости корпоративных прав в иной, чем ценные бумаги, форме НКУ не предусматривает.

* Если справедливую стоимость определить невозможно, то фининвестиции оценивают по себестоимости с учетом уменьшения полезности.

Что же касается МУК, то здесь все несколько сложнее. Поэтому остановимся на нем подробнее.

4.2. Применяем метод участия в капитале

Общие моменты

Правила определения стоимости фининвестиций на дату баланса по МУК сформулированы в п. 12 П(С)БУ 12. Суть этого метода заключается в том, что фининвестиции на дату баланса отражают по стоимости, которую определяют с учетом изменения общей величины собственного капитала объекта инвестирования. Единственное, в расчет не принимают изменения собственного капитала, которые являются результатом операций между инвестором и объектом инвестирования.

35845227″>При этом балансовую стоимость фининвестиций увеличивают (уменьшают) на:

35845227″>При этом балансовую стоимость фининвестиций увеличивают (уменьшают) на:

— сумму, которая является долей инвестора в чистой прибыли (убытке) объекта инвестирования за отчетный период. Одновременно балансовую стоимость фининвестиций уменьшают на сумму признанных дивидендов от объекта инвестирования;

— долю инвестора в сумме изменения общей величины собственного капитала объекта инвестирования за отчетный период, кроме изменений за счет чистой прибыли (убытка).

Кроме того, балансовую стоимость инвестиций в ассоциированное предприятие уменьшают на сумму уменьшения полезности таких инвестиций, которую определяют по правилам П(С)БУ 28.

А что делать, если причины уменьшения полезности перестанут существовать? Можно ли показать увеличение балансовой стоимости финансовой инвестиции? В П(С)БУ 12 на сей счет ничего не сказано. Зато профильное П(С)БУ 28 прямо говорит о возможности восстановления полезности активов по причине того, что признаки уменьшения полезности актива перестали существовать (п. 16 упомянутого стандарта). Главное — не забудьте: балансовая стоимость инвестиции, увеличенная вследствие восстановления полезности, не должна превышать балансовой стоимости, определенной на дату восстановления полезности без учета предыдущей суммы потерь от уменьшения полезности (п. 18 П(С)БУ 28). То есть

Зато профильное П(С)БУ 28 прямо говорит о возможности восстановления полезности активов по причине того, что признаки уменьшения полезности актива перестали существовать (п. 16 упомянутого стандарта). Главное — не забудьте: балансовая стоимость инвестиции, увеличенная вследствие восстановления полезности, не должна превышать балансовой стоимости, определенной на дату восстановления полезности без учета предыдущей суммы потерь от уменьшения полезности (п. 18 П(С)БУ 28). То есть

восстановление полезности возможно только лишь в рамках суммы потерь от уменьшения полезности

Финансовые инвестиции учитывают по МУК на последний день месяца, в котором объект инвестирования соответствует определению ассоциированного или дочернего предприятия. В свою очередь, финансовые инвестиции прекращают учитывать по МУК с последнего дня месяца, в котором объект инвестирования не соответствует критериям ассоциированного или дочернего предприятия (п. 18 П(С)БУ 12).

18 П(С)БУ 12).

Бухгалтерский учет

Напомним, что для учета фининвестиций по МУК предусмотрен субсчет 141. То есть при первоначальном признании фининвестиции, учитываемые по этому методу, зачисляют в дебет субсчета 141 по себестоимости их приобретения.

В дальнейшем на каждую дату баланса балансовую стоимость фининвестиций пересматривают с учетом изменения общей величины собственного капитала объекта инвестирования. Правила отражения в бухучете увеличения (уменьшения) балансовой стоимости фининвестиций покажем в табл. 4.3 на с. 26.

Таблица 4.3. Бухучет балансовой стоимости фининвестиций по МУК

Увеличение балансовой стоимости фининвестиций (Дт 141) |

|

Изменение собственного капитала объекта инвестирования произошло за счет чистой прибыли (убытка)* | |

На сумму, которая является долей инвестора в чистой прибыли объекта инвестирования за отчетный период (Кт 721 «Доход от инвестиций в ассоциированные предприятия», 723 «Доход от инвестиций в дочерние предприятия») | 1. На сумму, которая является долей инвестора в чистом убытке объекта инвестирования за отчетный период (Дт 961 «Потери от инвестиций в ассоциированные предприятия», 963 «Потери от инвестиций в дочерние предприятия»). 2. На сумму признанных дивидендов от объекта инвестирования (Дт 373 «Расчеты по начисленным доходам»)** |

** Обратите внимание! Сумму дивидендов, начисленных по инвестициям, которые учитывают по МУК, в бухгалтерские доходы предприятия-инвестора не включают. | |

Изменение собственного капитала объекта инвестирования не связано с чистой прибылью (убытком) | |

На долю инвестора в сумме увеличения общей величины собственного капитала объекта инвестирования за отчетный период (кроме увеличения за счет чистой прибыли):

| На долю инвестора в сумме уменьшения общей величины собственного капитала объекта инвестирования за отчетный период (кроме уменьшения за счет чистого убытка): Дт 41, 425 или Дт 422 (если изменение величины собственного капитала объекта инвестирования возникло вследствие размещения (выкупа) акций (долей), что привело к уменьшению эмиссионного дохода объекта инвестирования)* |

| |

3586630″>Уменьшение балансовой стоимости фининвестиций (Кт 141)

3586630″>Уменьшение балансовой стоимости фининвестиций (Кт 141) 35866836″>* Учтите: балансовую стоимость фининвестиций корректируют только на те суммы изменений в чистой прибыли (убытке), которые не являются результатом операций между инвестором и объектом инвестирования (п. 12 П(С)БУ 12). Порядок отражения внутренних операций между инвестором и объектом инвестирования описан в пп. 13 и 14 упомянутого стандарта.

35866836″>* Учтите: балансовую стоимость фининвестиций корректируют только на те суммы изменений в чистой прибыли (убытке), которые не являются результатом операций между инвестором и объектом инвестирования (п. 12 П(С)БУ 12). Порядок отражения внутренних операций между инвестором и объектом инвестирования описан в пп. 13 и 14 упомянутого стандарта. 35877228″>Кт 41 «Капитал в дооценках», 425 «Прочий дополнительный капитал» или 422 «Прочий вложенный капитал» (если изменение величины собственного капитала объекта инвестирования возникло вследствие размещения (выкупа) акций (долей), что привело к возникновению эмиссионного дохода объекта инвестирования)

35877228″>Кт 41 «Капитал в дооценках», 425 «Прочий дополнительный капитал» или 422 «Прочий вложенный капитал» (если изменение величины собственного капитала объекта инвестирования возникло вследствие размещения (выкупа) акций (долей), что привело к возникновению эмиссионного дохода объекта инвестирования) 35877544″>* Если сумма уменьшения доли капитала инвестора в сумме изменения общей величины собственного капитала объекта инвестирования (кроме изменения за счет чистого убытка) больше прочего дополнительного капитала или дополнительного вложенного капитала инвестора, то на такую разницу уменьшают нераспределенную прибыль (увеличивают непокрытый убыток). То есть в бухучете делают проводку: Дт 441 (442) — Кт 141.

35877544″>* Если сумма уменьшения доли капитала инвестора в сумме изменения общей величины собственного капитала объекта инвестирования (кроме изменения за счет чистого убытка) больше прочего дополнительного капитала или дополнительного вложенного капитала инвестора, то на такую разницу уменьшают нераспределенную прибыль (увеличивают непокрытый убыток). То есть в бухучете делают проводку: Дт 441 (442) — Кт 141.Обратите внимание:

уменьшение балансовой стоимости фининвестиций отражают только на сумму, которая не приведет к появлению отрицательного значения стоимости финансовых инвестиций

Если же в результате уменьшения балансовая стоимость достигла нулевого значения, тогда такие фининвестиции учитывают по нулевой стоимости (п. 12 П(С)БУ 12).

35877945″>Для большей ясности рассмотрим пример.

35877945″>Для большей ясности рассмотрим пример.

Пример 4.1. ООО «Джокер» владеет 30 % доли в уставном капитале ООО «Амур». Доля инвестора в уставном капитале объекта инвестирования превышает 20 %, а значит, учет такой инвестиции ведут с применением МУК.

За I квартал 2020 года общая величина собственного капитала ООО «Амур» увеличилась на 72000 грн, в том числе за счет увеличения:

— чистой прибыли (без учета начисленных дивидендов) на 60000 грн;

— капитала в дооценках основных средств на 12000 грн.

В I квартале прибыль от реализации продукции ООО «Амур» инвестору (ООО «Джокер») составила 6000 грн. По состоянию на 31.03.2020 г. указанная продукция находилась на складе ООО «Джокер».

35888599″>Собранием участников ООО «Амур» принято решение выплатить дивиденды участникам общества по итогам работы за І квартал 2020 года в размере 30000 грн.

35888599″>Собранием участников ООО «Амур» принято решение выплатить дивиденды участникам общества по итогам работы за І квартал 2020 года в размере 30000 грн.

Как отразить указанные операции в бухгалтерском учете инвестора, вы можете увидеть в табл. 4.4.

Таблица 4.4. Учет инвестиций методом участия в капитале

№ п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн | |

Дт |

| |||

1 | Отражено увеличение балансовой стоимости фининвестиций за счет чистой прибыли (60000 грн — 6000 грн)* х 30 % : 100 % | 141 | 721 | 16200 |

721 | 792 | 16200 | ||

* Согласно п. 14 П(С)БУ 12 если инвестор приобрел активы у ассоциированного предприятия, то сумма прибыли (убытка) объекта инвестирования от этой операции, которая приходится на долю инвестора, отражается только после перепродажи указанных активов другим лицам или в периодах амортизации приобретенных необоротных активов. | ||||

2 | Отражено увеличение балансовой стоимости фининвестиций за счет увеличения капитала в дооценках основных средств (12000 грн х 30 % : 100 %) | 141 | 411 | 3600 |

3 | Отражено уменьшение балансовой стоимости фининвестиций на дату начисления дивидендов (30000 грн х 30 % : 100 %) | 373 | 141 | 9000 |

35899367″>Кт

35899367″>Кт

3595246″>Налоговый учет

3595246″>Налоговый учет

Правила налогового учета фининвестиций, отражаемых в бухучете по МУК, различны для малодоходников и высокодоходников.

У малодоходников* в общем случае все упирается в бухучет. То есть у них финансовый результат для целей обложения налогом на прибыль увеличивается (уменьшается) на сумму увеличения (уменьшения) балансовой стоимости фининвестиций в размере доли инвестора в изменении чистой прибыли (убытка) объекта инвестирования. Другими словами, доходы (потери) от участия в капитале автоматически увеличивают (уменьшают) объект налогообложения в периоде их начисления в бухучете.

* Кто такие малодоходники и высокодоходники, см. на с. 13.

Изменение собственного капитала объекта инвестирования за счет других его элементов, кроме чистой прибыли (убытка), как вы помните, не влияет на доходы (расходы) инвестора. Это значит, что увеличение (уменьшение) балансовой стоимости фининвестиций в этом случае никак не сказывается на налоге на прибыль инвестора.

Это значит, что увеличение (уменьшение) балансовой стоимости фининвестиций в этом случае никак не сказывается на налоге на прибыль инвестора.

А вот у высокодоходников и малодоходников, добровольно принявших решение рассчитывать налоговоприбыльные разницы, все несколько сложнее. Они объект обложения налогом на прибыль определяют с учетом корректировки на разницы, установленные НКУ. Среди таких разниц есть и разницы по доходам (потерям) от участия в капитале (пп. 140.4.1 и 140.5.3 НКУ). Суть применения этих разниц сводится к тому, что финансовый результат до налогообложения:

— уменьшают на сумму начисленных доходов от участия в капитале других плательщиков налога на прибыль предприятий, а также плательщиков единого налога. Речь идет о суммах, отраженных корреспонденцией Дт 141 — Кт 72;

— увеличивают на сумму потерь от инвестиций в ассоциированные, дочерние и совместные предприятия, рассчитанных по МУК. Такие суммы в бухучете показаны проводкой Дт 96 — Кт 141.

Такие суммы в бухучете показаны проводкой Дт 96 — Кт 141.

Как видите, доходы (расходы) от участия в капитале в налоговый учет высокодоходников (малодоходников-добровольцев) не попадают. То есть суммы увеличения (уменьшения) балансовой стоимости фининвестиций в размере доли инвестора в изменении чистой прибыли (убытка) объекта инвестирования оказываются «за бортом» налоговоприбыльного учета инвестора. Подтверждают это и налоговики в письме ГФСУ от 15.11.2016 г. № 24548/6/99-99-15-02-02-15.

Однако имейте в виду: уменьшающей разницы на доходы от участия в капитале не будет, если объект инвестирования — нерезидент. А все потому, что он не уплачивает налог на прибыль и не является плательщиком единого налога (см. письмо ГФСУ от 23.02.2018 г. № 745/6/99-99-15-02-02-15/ІПК). А вот увеличивающую разницу применяют к потерям от участия в капитале любых предприятий, в том числе и нерезидентов.

Также учтите, что начисление дивидендов по МУК-фининвестициям не попадает в бухучетные доходы. Поэтому «дивидендной» уменьшающей разницы (см. п.п. 140.4.1 НКУ) по МУК-дивидендам не возникнет. Подробнее о дивидендах см. в разделе 11 на с. 75.

выводы

- На каждую дату баланса стоимость фининвестиций оценивают по одному из методов, установленных пп. 8 — 11 П(С)БУ 12 (в зависимости от вида инвестиций).

- Фининвестиции, учитываемые по МУК, на дату баланса отражают по стоимости, которую определяют с учетом изменений общей величины собственного капитала объекта инвестирования.

- Балансовую стоимость финансовых инвестиций, учитываемых по МУК, уменьшают на сумму дивидендов, подлежащих получению от объекта инвестирования.

3596345″> Предприятия-высокодоходники и малодоходники-добровольцы, учитывающие фининвестиции по МУК, должны рассчитывать налоговоприбыльные разницы, установленные пп. 140.4.1 и 140.5.3 НКУ.

3596345″> Предприятия-высокодоходники и малодоходники-добровольцы, учитывающие фининвестиции по МУК, должны рассчитывать налоговоприбыльные разницы, установленные пп. 140.4.1 и 140.5.3 НКУ.

Объяснение методов учета инвестиций в соответствии с ОПБУ США

Что такое инвестиции в бухгалтерском учете?

Вы, вероятно, слышали об инвестициях в акции, и термин «инвестиции» может привести вас к немедленному представлению об акциях, облигациях и паевых инвестиционных фондах. Хотя этот ход мыслей верен, бухгалтеры рассматривают инвестиции как это, так и многое другое. В частности, с точки зрения бухгалтерского учета инвестиции представляют собой активы, приобретенные для получения дохода.

Инвестиции могут принимать разные формы. Примером физических инвестиций является здание, приобретенное для сдачи в аренду. Недвижимость представляет собой основное средство, приобретаемое с целью предоставления арендного дохода владельцу. Примеры нефизических инвестиций включают упомянутые выше инвестиционные ценные бумаги, но также могут включать производные инструменты или инвестиции в компании.

Как учитывать инвестиции?

Когда компания приобретает инвестиции, это записывается как дебет соответствующего инвестиционного счета (актива), который компенсируется кредитом счета, представляющего вознаграждение (например, денежные средства), предоставленное в обмен на актив. После первоначального признания учет становится немного более сложным. Изменения стоимости или «дохода» от инвестиций учитываются множеством различных способов, многие из которых зависят от типа инвестиций. В этой статье основное внимание будет уделено учету нематериальных инвестиций, в частности долевых ценных бумаг.

В 2016 году FASB выпустил ASU 2016-01, Финансовые инструменты — общие сведения (подраздел 825-10): признание и оценка финансовых активов и финансовых обязательств (ASU 2016-01) для решения вопросов признания, оценки , представление и раскрытие определенных финансовых инструментов. В частности, ASU 2016-01 установила ASC 321, Инвестиции — долевые ценные бумаги (ASC 321) для представления нового порядка учета долевых ценных бумаг. Кроме того, ранее существовавший стандарт ASC 320, Инвестиции — Долговые ценные бумаги (ASC 320) был обновлен, чтобы обеспечить руководство по учету и отчетности только для инвестиций в долговые ценные бумаги.

В частности, ASU 2016-01 установила ASC 321, Инвестиции — долевые ценные бумаги (ASC 321) для представления нового порядка учета долевых ценных бумаг. Кроме того, ранее существовавший стандарт ASC 320, Инвестиции — Долговые ценные бумаги (ASC 320) был обновлен, чтобы обеспечить руководство по учету и отчетности только для инвестиций в долговые ценные бумаги.

До ASU 2016-01 как долговые, так и долевые ценные бумаги классифицировались как удерживаемые до погашения, имеющиеся в наличии для продажи или торговли и учитывались соответствующим образом. Этот порядок все еще действует для долговых ценных бумаг в соответствии с ASC 320, но учет долевых ценных бумаг изменился.

Что такое долевая ценная бумага?

Долевая ценная бумага – это финансовый инструмент, представляющий право собственности на другое предприятие. Наиболее распространенными видами долевых ценных бумаг являются обыкновенные акции и привилегированные акции. Финансовый инструмент представляет собой инвестиции в чистые активы или собственный капитал предприятия. Инвестор будет покупать долевые ценные бумаги организации в надежде, что организация получит прибыль, и, в свою очередь, инвестиции будут оценены.

Финансовый инструмент представляет собой инвестиции в чистые активы или собственный капитал предприятия. Инвестор будет покупать долевые ценные бумаги организации в надежде, что организация получит прибыль, и, в свою очередь, инвестиции будут оценены.

Как учитывать долевые ценные бумаги?

Различные методы учета долевых ценных бумаг обсуждаются в ASC 810, Консолидация (ASC 810), ASC 323, Инвестиции – метод долевого участия и совместные предприятия (ASC 323) и ASC 321. Применимый метод учета определяется на основе ряда факторов, наиболее важными из которых являются:

- Процент владения долевой ценной бумагой

- Объем контроля, который инвестор может осуществлять над предприятием

Как указано в названиях различных тем бухгалтерского учета выше, существуют три основных метода учета долевых ценных бумаг:

- Консолидация

- Метод долевого участия

- Справедливая стоимость

Консолидация

В самом широком смысле консолидация означает объединение. В бухгалтерском учете консолидированная финансовая отчетность объединяет активы, обязательства и другие счета группы организаций, чтобы представить их как единое целое. Целью консолидации является отчет о совокупном финансовом положении материнской компании (инвестора) заинтересованным сторонам компании. Корпорации или более крупные компании используют консолидированные финансовые отчеты для представления объединенных операционных результатов всего своего бизнеса, но различные отделы, подразделения или дочерние компании могут также иметь автономные или отдельные финансовые отчеты.

В бухгалтерском учете консолидированная финансовая отчетность объединяет активы, обязательства и другие счета группы организаций, чтобы представить их как единое целое. Целью консолидации является отчет о совокупном финансовом положении материнской компании (инвестора) заинтересованным сторонам компании. Корпорации или более крупные компании используют консолидированные финансовые отчеты для представления объединенных операционных результатов всего своего бизнеса, но различные отделы, подразделения или дочерние компании могут также иметь автономные или отдельные финансовые отчеты.

Учет консолидации

Учет консолидации регулируется ASC 810. Когда материнская компания имеет контрольный финансовый интерес над дочерней компанией (объектом инвестиций), материнская компания будет учитывать инвестиции или право собственности в дочернюю компанию путем консолидации или объединение своих финансовых отчетов в один отчет. Как правило, контрольный финансовый интерес означает, что материнская компания владеет более чем 50% дочерней компании. Однако материнская компания с меньшей долей участия может также иметь контрольный пакет акций в другом юридическом лице, если она имеет значительный контроль над ключевыми решениями и правами/обязанностями в отношении значительных доходов/убытков объекта инвестиций.

Однако материнская компания с меньшей долей участия может также иметь контрольный пакет акций в другом юридическом лице, если она имеет значительный контроль над ключевыми решениями и правами/обязанностями в отношении значительных доходов/убытков объекта инвестиций.

Соображения по поводу консолидации

После того, как материнская компания установит, что у нее есть контрольный финансовый интерес в отношении другой организации, необходимо также учитывать следующие критерии для продолжения консолидации: планы вознаграждений работникам, правительственные организации, некоторые инвестиционные компании и фонды денежного рынка.)

Модель организации с правом голоса, или модель голосования, была создана в 1950-х годах в качестве руководства для консолидации компаний, в соответствии с которой контрольный финансовый интерес представляется в основном как владение большинством прав голоса. С годами бизнес и финансы становились все более сложными, и в начале 2000-х годов FASB представил модель компании с переменной долей участия ( VIE ) и конкретные рекомендации по бухгалтерскому учету для ее уникальных обстоятельств.

С годами бизнес и финансы становились все более сложными, и в начале 2000-х годов FASB представил модель компании с переменной долей участия ( VIE ) и конкретные рекомендации по бухгалтерскому учету для ее уникальных обстоятельств.

VIE — это юридическая структура, в которой сторона, владеющая контрольным пакетом акций, не обязательно имеет большинство прав голоса. Если бы в этих случаях для консолидации использовалась модель голосования, контролирующая сторона или основной бенефициар не должны были бы консолидировать дочернюю компанию, что приводит к вводящей в заблуждение консолидированной финансовой отчетности. Чтобы исправить ситуацию, FASB разработал модель консолидации VIE и набор критериев для определения надлежащего учета. Различные критерии для определения VIE и его основного бенефициара, а также рекомендации по применению модели консолидации VIE подробно описаны в ASC 810. В оставшейся части этой статьи моделью консолидации, на которую мы ссылаемся, является модель с правом голоса.

Учет первоначальных инвестиций

Первоначальная запись в журнале для отражения инвестиций материнской компании в соответствии с моделью доли с правом голоса заключается в дебетовании счета инвестиционных активов в отношении покупной цены и кредитовании денежных средств или другого счета в соответствии с типом обмененного вознаграждения. Кроме того, материнская компания учитывает активы и обязательства приобретенной дочерней компании по справедливой стоимости в соответствии с указаниями ASC 805, «Объединение бизнеса» (ASC 805). Материнская компания останавливается на этом, если представляет только отдельную финансовую отчетность. Однако для представления консолидированной финансовой отчетности, которая требуется в соответствии с ASC 810, когда материнская компания имеет контрольный пакет акций дочерней компании, материнская компания объединяет свою финансовую отчетность с финансовой отчетностью приобретенной дочерней компании.

Для консолидации предприятий материнская компания складывает вместе финансовые отчеты обоих предприятий с несколькими корректировками:

- Неконтролирующая доля участия материнской компании удаляется из финансовой отчетности дочерней компании (если применимо).

- Счет инвестиционных активов материнской компании и оставшийся капитал дочерней компании исключаются или корректируются из их соответствующих финансовых отчетов.

- Любые дополнительные операции между материнской и дочерней компаниями, известные как внутригрупповые операции, исключаются или корректируются из их соответствующих финансовых отчетов. Некоторыми распространенными примерами таких исключений являются внутригрупповая дебиторская/кредиторская задолженность и внутригрупповые продажи.

Неконтролирующая доля участия ( NCI ) – это сумма дочерней компании, которой материнская компания не владеет и не контролирует. (Например, если материнская компания владеет 80 % дочерней компании, 20 % — это неконтролирующая доля участия или доля меньшинства этой дочерней компании.) Для точного финансового представления доли участия материнской компании в дочерней компании неконтролируемая доля участия вычитается из финансового положения дочерней компании. до консолидации.

до консолидации.

В балансовом отчете НДУ представлен отдельной строкой в разделе собственного капитала материнской компании, который представляет чистые активы или чистое финансовое положение, относящееся к дочерней компании. Первоначальное признание НДУ происходит во время учета покупок, запрещенного ASC 805, когда отражается справедливая стоимость приобретенных активов и обязательств и справедливая стоимость НДУ.

Кроме того, сумма остатка инвестиций, отраженная материнской компанией, удаляется из финансовой отчетности материнской компании, а компенсирующий остаток собственного капитала удаляется из финансовой отчетности дочерней компании в рамках консолидации (шаг 2 выше). Наконец, любые внутригрупповые операции или остатки исключаются из финансовой отчетности материнской и дочерней компаний (шаг 3 выше). После этих корректировок консолидированная финансовая отчетность включает только собственный капитал материнской компании, а чистые инвестиции в дочернюю компанию представлены ее активами и обязательствами в сочетании с активами и обязательствами материнской компании.

Учет последующей деятельности

Изменения в сумме инвестиций дочерней компании, такие как покупка материнской компанией дополнительных акций или отчуждение части своей собственности, учитываются путем корректировки инвестиционного актива. Стоимость NCI изменяется в зависимости от прибылей и убытков дочерней компании. Эти изменения представлены в отчете о прибылях и убытках материнской компании отдельной строкой. Кроме того, материнская компания консолидирует текущую финансовую отчетность дочерней компании за каждый финансовый период, чтобы включить текущее финансовое положение и результаты деятельности дочерней компании в консолидированную финансовую отчетность.

Метод долевого участия

Метод долевого участия применяется к долевым ценным бумагам, если инвестирующая организация не имеет достаточного контроля над объектом инвестиций для консолидации в соответствии с ASC 810, но имеет возможность оказывать значительное влияние на операционную и финансовую деятельность объекта инвестиций политики.

Учет по методу долевого участия

Метод долевого учета для учета инвестиций и совместных предприятий в соответствии с ASC 323 обсуждает порядок учета инвестиций по методу долевого участия и включает наглядные примеры некоторых операций, общих для учета по методу долевого участия.

Справедливая стоимость

Долевые ценные бумаги, не отвечающие критериям консолидации ASC 810 или критериям метода долевого участия для ASC 323, учитываются с использованием метода справедливой стоимости, описанного в ASC 321. Метод учета по справедливой стоимости ранее применялся для долевых ценных бумаг, однако в соответствии с ASU 2016-01 и ASU 2018-03 Технические исправления и улучшения финансовых инструментов – общие сведения (подраздел 825-10): признание и оценка финансовых активов и финансовых обязательств (ASC 2018-03) применимый порядок учета был обновлен.

Учет по методу справедливой стоимости

Если ранее долевая ценная бумага оценивалась по справедливой стоимости, а любые изменения справедливой стоимости отражались в составе прочего совокупного дохода ( ПСД ) или чистой прибыли, в зависимости от классификации ценной бумаги, в настоящее время долевая ценная бумага в соответствии с ASC 321 оценивается по справедливой стоимости, и любые изменения всегда отражаются в составе чистой прибыли._images/bu_(fik_ochka)_115.jpg) Кроме того, ASC 321 предусматривает альтернативу оценки, если справедливая стоимость долевой ценной бумаги не может быть легко определена.

Кроме того, ASC 321 предусматривает альтернативу оценки, если справедливая стоимость долевой ценной бумаги не может быть легко определена.

Какова альтернатива измерения (затратный метод)?

Альтернативный подход к оценке, основанный на затратном методе, был впервые установлен в 2016 году вместе с ASU 2016-01 и добавлением ASC 321. Метод учета был введен для улучшения учета определенных финансовых активов и обеспечивает основу учета для оценки долевой ценной бумаги. инвестиции при отсутствии легко определяемой справедливой стоимости. Различные обновления стандартов бухгалтерского учета с 2016 по 2020 год продолжали обновлять и уточнять применение альтернативы измерения. Самое последнее обновление — ASU 2020-01, Инвестиции — Долевые ценные бумаги (Тема 321), Инвестиции — Метод долевого участия и совместные предприятия (Тема 323) и Производные инструменты и хеджирование (Тема 815): разъяснение взаимосвязей между Темой 321, Темой 323 и Темой 815 (ASU 2020-01 ) действует для финансового года, заканчивающегося после 15 декабря 2021 года.

Выбор применения варианта оценки

Вариант оценки доступен только для долевых ценных бумаг, отвечающих обоим критериям:

- Справедливая стоимость не является легко определяемой справедливой стоимостью, и

- Практическое упрощение в отношении стоимости чистых активов на акцию (NAV), описанное в ASC 820, Оценка справедливой стоимости (ASC 820), раздел 10-35-59, не является вариантом.

Упрощение практического характера NAV позволяет долевой ценной бумаге без легко определяемой справедливой стоимости, которая является инвестицией определенных инвестиционных компаний или определенных фондов недвижимости, рассчитать ее справедливую стоимость как ее NAV на акцию без каких-либо дополнительных корректировок. Кроме того, решение о применении альтернативы оценки принимается, когда долевая ценная бумага первоначально признается или когда существующая долевая ценная бумага переводится с предыдущего метода учета на метод учета в соответствии с ASC 3219. 0005

0005

Учет варианта оценки

После выбора варианта оценки первоначальное признание долевой ценной бумаги отражается по первоначальной стоимости, которая обычно равна ее справедливой стоимости. Впоследствии инвестиция оценивается по себестоимости за вычетом убытка от обесценения и корректируется до справедливой стоимости, если происходят наблюдаемые изменения цены идентичной или аналогичной ценной бумаги того же эмитента. Изменения цен считаются наблюдаемыми, если они происходят в обычной сделке.

Обычная транзакция — это определенный термин в ASC 820, означающий, что гипотетическая продажа происходит на основном рынке в течение стандартного периода времени в ходе обычных переговоров, в отличие от продажи или ликвидации в случае бедствия. Корректировки записываются на дату наблюдаемого изменения цены, дату измерения. В любое время предприятие может принять решение о применении в дальнейшем метода учета по справедливой стоимости. Однако после принятия решения об отказе от альтернативного метода оценки организация не может вернуться к этому методу оценки.

Резюме

Какими бы сложными ни были инвестиции, учет инвестиций часто может быть еще более сложным. Развивающийся мир финансов взял с собой финансовый учет, и варианты учета доступны для множества типов инвестиций и обстоятельств. В частности, инвестиции в капитал другого предприятия могут учитываться тремя различными методами, частично определяемыми долей владения и степенью контроля инвестора над объектом инвестиций.

На самом высоком уровне владения и контроля материнская компания объединяет дочернюю компанию в соответствии с соответствующей моделью консолидации. Когда инвестор не контролирует объект инвестиций, но все же имеет значительное влияние на финансовые и операционные решения, инвестиции учитываются по методу долевого участия. Наконец, когда инвестор владеет долевыми инвестициями в компанию, которая не может быть консолидирована и не отвечает требованиям для учета по методу долевого участия, инвестор применяет одну из основ оценки, описанных в ASC 3219. 0005

0005

Учет инвестиций — AccountingTools

/ Стивен БрэггЧто такое учет инвестиций?

Учет инвестиций происходит при выплате денежных средств за инвестиционный инструмент. Точный тип учета зависит от намерения инвестора и пропорционального размера инвестиций. В зависимости от этих факторов могут применяться следующие виды учета:

Инвестиция, удерживаемая до погашения

Если инвестор намеревается удерживать инвестицию до даты ее погашения (что фактически ограничивает этот метод учета долговыми инструментами) и имеет возможность сделать это, инвестиция классифицируется как удерживаемая до погашения. Эти инвестиции первоначально учитываются по себестоимости с последующими корректировками амортизации для отражения любой надбавки или скидки, по которой они были приобретены._images/bu_(fik_ochka)_113.jpg) Инвестиции также могут быть списаны для отражения любого необратимого обесценения. Для этого типа инвестиций не существует постоянной корректировки рыночной стоимости. Этот подход не может быть применен к долевым инструментам, поскольку они не имеют срока погашения.

Инвестиции также могут быть списаны для отражения любого необратимого обесценения. Для этого типа инвестиций не существует постоянной корректировки рыночной стоимости. Этот подход не может быть применен к долевым инструментам, поскольку они не имеют срока погашения.

Торговая ценная бумага

Если инвестор намеревается продать свою инвестицию в краткосрочной перспективе с целью получения прибыли, такая инвестиция классифицируется как торговая ценная бумага. Эти инвестиции первоначально учитываются по себестоимости. В конце каждого последующего отчетного периода корректируйте учтенные инвестиции до их справедливой стоимости на конец периода. Любые нереализованные холдинговые прибыли и убытки должны отражаться в составе операционного дохода. Эти инвестиции могут быть долговыми или долевыми инструментами.

Доступно для продажи

Инвестиции, имеющиеся в наличии для продажи, не могут быть отнесены к категории удерживаемых до погашения или торговых ценных бумаг. Эти инвестиции первоначально учитываются по себестоимости. В конце каждого последующего отчетного периода корректируйте учтенные инвестиции до их справедливой стоимости на конец периода. Любые нереализованные прибыли и убытки от владения должны отражаться в составе прочего совокупного дохода до тех пор, пока они не будут проданы.

Эти инвестиции первоначально учитываются по себестоимости. В конце каждого последующего отчетного периода корректируйте учтенные инвестиции до их справедливой стоимости на конец периода. Любые нереализованные прибыли и убытки от владения должны отражаться в составе прочего совокупного дохода до тех пор, пока они не будут проданы.

Метод долевого участия

Если инвестор имеет значительный операционный или финансовый контроль над объектом инвестиций (обычно считается, что доля участия составляет не менее 20%), следует использовать метод долевого участия. Эти инвестиции первоначально учитываются по себестоимости. В последующие периоды инвестор признает свою долю в прибылях и убытках объекта инвестиций после вычета внутрихозяйственных прибылей и убытков. Кроме того, если объект инвестиций выплачивает дивиденды инвестору, дивиденды вычитаются из инвестиций инвестора в объект инвестиций.

Реализованные прибыли и убытки

Важным понятием в учете инвестиций является вопрос о том, была ли реализована прибыль или убыток.