Порядок отражения в учете однотипных прав пользования нематериальными активам

Ссылки на документы откроются в вашем комплекте СПС КонсультантПлюс. Если нужного документа в комплекте нет — закажите его. Это бесплатно!(сервис доступен для клиентов АПИ и компаний Нижегородской области)

Согласно пункту 6 федерального стандарта бухгалтерского учета государственных финансов «Нематериальные активы», утвержденного приказом Министерства финансов Российской Федерации от 15.11.2019 N 181н (далее — СГС «Нематериальные активы»), нематериальный актив — объект нефинансовых активов, предназначенный для неоднократного и (или) постоянного использования в деятельности учреждения свыше 12 месяцев, не имеющий материально-вещественной формы, с возможностью идентификации (выделения, отделения) от другого имущества, в отношении которого у субъекта учета при приобретении (создании) возникли исключительные права, права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив.

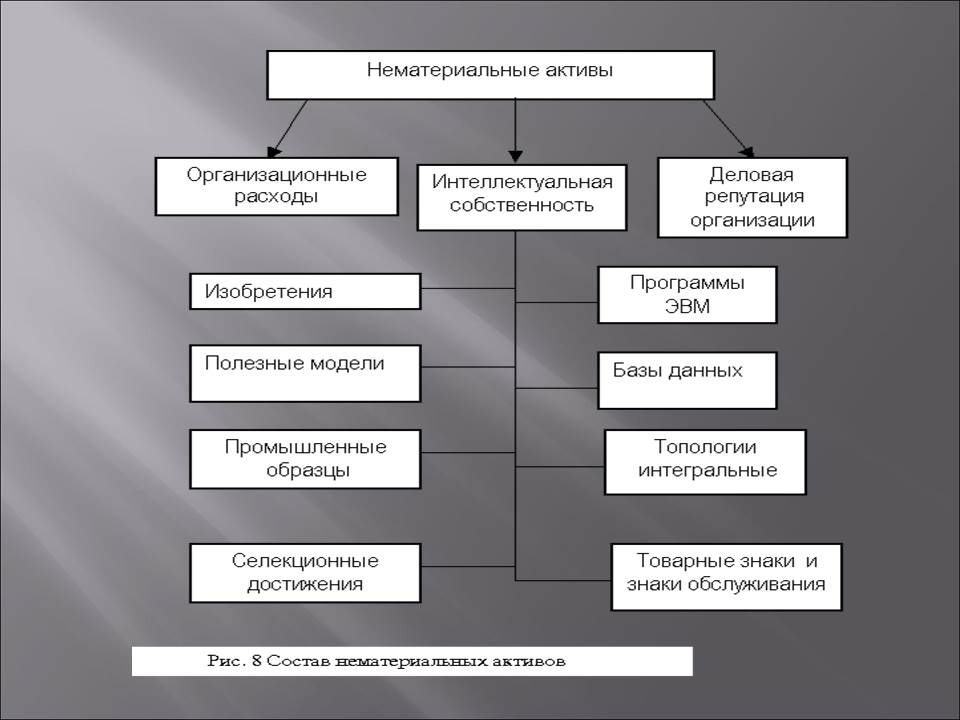

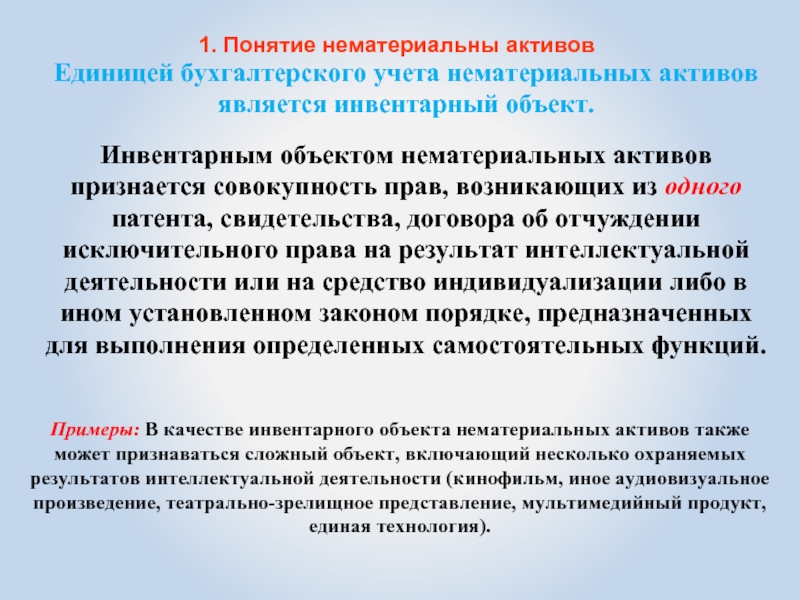

Единицей бухгалтерского учета объекта нематериальных активов является инвентарный объект, при этом каждому инвентарному объекту нематериальных активов присваивается уникальный инвентарный номер (пункт 9 СГС «Нематериальные активы»).

В соответствии с Методическими указаниями по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, утвержденными приказом Министерства финансов Российской Федерации от 30.03.2015 N 52н (далее — Методические указания N 52н), Инвентарная карточка учета нефинансовых активов (ф. 0504031) применяется для индивидуального учета нематериальных активов.

При этом в соответствии с Методическими указаниями N 52н Инвентарная карточка группового учета нефинансовых активов (ф. 0504032) не предусматривает обязательного применения для учета групп однородных объектов нематериальных активов.

Вместе с тем в соответствии с пунктом 74 федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденного приказом Министерства финансов Российской Федерации от 31.12.2016 N 256н, затраты на предоставление информации в бухгалтерской (финансовой) отчетности не должны превышать ее полезность и преимущества от ее использования.

Учитывая изложенное, в случае если учреждению передаются однотипные права пользования нематериальными активами (например, 1 500 однотипных лицензий на использование одного программного комплекса), то возникающие в бухгалтерском учете учреждения объекты учета нематериальных активов, по мнению Департамента, целесообразно рассматривать как группу однородных объектов учета нематериальных активов, установив особенности ведения группового учета в рамках формирования учетной политики учреждения (по аналогии с ведением группового учета объектов основных средств в Инвентарной карточке группового учета нефинансовых активов (ф.

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Письмо Минфина России от 27.05.2021 N 02-06-10/40996

Учет нематериальных активов в 2023 году: переход на ФСБУ 14/2022

Иллюстрация: Вера Ревина / Клерк.руКогда новый стандарт станет обязательным

Минфин утвердил ФСБУ 14/2022 «Нематериальные активы» (приказ от 30.05.2022 № 86н). Стандарт заменит ПБУ 14/2007.

Однако обязанность применять новый порядок учета установлена только с отчетности за 2024 год. При этом компаниям предоставили право применять стандарт досрочно. Иначе говоря – в 2023 году.

Как с ним работать объяснили эксперты на курсе «Шесть новых ФСБУ». Разобрали каждый стандарт до мельчайших деталей. Выдадим вам официальное удостоверение, внесем в ФИС ФРДО.

Оформить курс в рассрочку

Что будет считаться нематериальным активом

Критерии признания актива

Критериев для признания НМА стало меньше. Новый стандарт оставил пять признаков актива:

Новый стандарт оставил пять признаков актива:

нет материальной формы;

можно использовать в хозяйственной деятельности;

срок использования – более 12 месяцев;

принесет экономическую выгоду в будущем;

можно отделить от других активов компании.

Из стандарта убрали два признака: о достоверности первоначальной стоимости, и что актив не предназначен для продажи. Просто в новом стандарте сразу предусмотрено, что на имущество для продажи он не распространяется (п. 8 ФСБУ 14/2022).

Новые виды НМА

В состав нематериальных активов теперь войдут неисключительные права и лицензии (п. 4, 6 ФСБУ 14/2007). ПБУ 14/2007 этого не разрешало. А вот фирменные наименования, товарные знаки, знаки обслуживания, которые создала сама компания, к НМА не относятся. Раньше этот вопрос вообще не регулировался.

Инвентарный объект

Сейчас инвентарный объект для НМА – это совокупность прав, которые возникают из одного патента, свидетельства или договора (п. 5 ПБУ 14/2007). Новый стандарт будет соответствовать практике: инвентарным объектом признаются права, которые могут возникать одновременно из нескольких документов.

5 ПБУ 14/2007). Новый стандарт будет соответствовать практике: инвентарным объектом признаются права, которые могут возникать одновременно из нескольких документов.

При этом права на нематериальный актив могут принадлежать совместно нескольким компаниям. Тогда НМА в учете должна признать каждая из них. В ПБУ 14/2007 такой нормы не было.

Как отделить нематериальный актив от материального носителя

Стандарт предоставит компаниям право отделить нематериальный актив от его физического носителя. Это вещь, в которой выражены результаты интеллектуальной деятельности и средства индивидуализации. Старое ПБУ к материальным носителям не применялось.

Материальным носителем может быть как диск или флэшка, так и станок или самолет. Компания вправе принять решение выделить материальный носитель из НМА, и учитывать отдельно. Например, флэшку – в составе запасов. А станок – в составе ОС. Тогда в первоначальной стоимости НМА учитывать стоимость носителя не нужно.

Стоимость носителя рассчитайте исходя из фактических затрат на его создание или покупку. Если это невозможно, используйте справедливую стоимость. Есть ограничение: стоимость носителя не может быть больше первоначальной стоимости НМА вместе с носителем (п. 14 ФСБУ 14/2022).

Как рассчитать первоначальную стоимость

Перечень расходов, которые формируют первоначальную стоимость НМА, был установлен в ПБУ 14/2007. В новом стандарте оценка – по общей сумме капвложений в нематериальный актив (п. 13 ФСБУ 14/2022). А оценку капвложений нужно вести по правилам ФСБУ 26/2020 «Капитальные вложения» (утв. приказом Минфина от 17.09.2020 № 204н).

Можно ли установить лимит стоимости НМА

Стандарт можно не применять к нематериальным активам, стоимость единицы которых ниже лимита. Причем предельной величины этого лимита в стандарте нет. Размер лимита устанавливает сама компания. Ей нужно принять во внимание существенность информации о подобных расходах (п. 7 ФСБУ 14/2022). В старом ПБУ 14/2007 подобной нормы не было. Активы, которые окажутся ниже установленного лимита, можно сразу списать в расходы.

В старом ПБУ 14/2007 подобной нормы не было. Активы, которые окажутся ниже установленного лимита, можно сразу списать в расходы.

Какой срок полезного использования выбрать

Сейчас у компаний есть два варианта, чтобы установить срок полезного использования НМА:

Новый стандарт добавляет еще два других варианта. Во-первых, исходя из ожидаемого морального устаревания актива. Скажем, из-за предстоящего изменения технологий или падения рыночного спроса. Во-вторых, если НМА непосредственно связан со своим материальным носителем. Тогда можно выбрать срок использования, равный сроку использования носителя.

Как рассчитать и учесть амортизацию

Ликвидационная стоимость

В новом стандарте для НМА введена ликвидационная стоимость. Это сумма, на которую компания вправе рассчитывать, когда срок полезного использования актива закончится, и его продадут. Из этой суммы нужно вычесть предполагаемые затраты на выбытие (п. 35 ФСБУ 14/2022). Ликвидационная стоимость не амортизируется.

Новая формула расчета

В прежней формуле способа уменьшаемого остатка амортизация считалась так. Остаточную стоимость актива на начало месяца умножить на дробь: в числителе – коэффициент не выше 3, в знаменателе – оставшийся срок полезного использования в месяцах.

В новом стандарте компания разрабатывает формулу сама. Главное, чтобы за равные периоды времени каждая последующая сумма амортизации была меньше предыдущей.

При этом компания вправе использовать и два «немодернизированных» способа расчета:

Когда начислять и прекращать амортизацию

В старом ПБУ ее нужно было начислять ежемесячно. По новому стандарту – на усмотрение компании.

Начислять амортизацию можно прямо с даты признания актива в учете. А прекращать – с даты выбытия. Однако организации вправе применять и прежний порядок:

начислять амортизацию с 1-го числа месяца, следующего за месяцем признания актива;

прекращать амортизацию с 1-го числа месяца, следующего за месяцем выбытия актива.

Когда стоимость НМА надо поменять

В силу старого ПБУ любые НМА учитываются только по первоначальной стоимости. Изменить ее можно только в случае переоценки или обесценения.

Периодичность переоценки компания устанавливает сама. Она вправе проводить переоценку только раз в год. Новый стандарт разрешает это сделать на конец года (п. п. 19, 21 ФСБУ 14/2022).

Проверку на обесценение по старым правилам компании могли проводить по своему усмотрению. По новым правилам такая проверка стала обязательной. Использовать надо положения МСФО (IAS) 36 «Обесценение активов». От обязанности проверки освободят только организации, у которых есть право на упрощенный бухучет (п. 3 ФСБУ 14/2022).

Новый стандарт вводит способ учета по переоцененной стоимости. Однако применять его сможет не каждая компания. Ведь для этого нужно, чтобы для группы НМА действовал активный рынок (МСФО (IAS) 38 «Нематериальные активы»). Стоимость НМА должна равняться его справедливой стоимости по данным с этого рынка.

Помимо переоценки и обесценения стоимость НМА будет меняться из-за его доработки.

В ПБУ 14/2007 затраты на улучшение не нужно включать в первоначальную стоимость. В новом стандарте – нужно (п. 28 ФСБУ 14/2022). Например, модернизация компьютерных программ будет увеличивать стоимость программы в бухучете.

В какой момент списать дооценку

По новым правилам накопленную дооценку можно списать на нераспределенную прибыль не только единовременно при ликвидации актива. Это станет возможным и по мере начисления амортизации (п. 26 ФСБУ 14/2022). По нормам ПБУ 14/2007 это можно сделать только при списании нематериального актива.

Еще мы изучили стандарты и составили понятный курс про шесть новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, с которым вы легко сможете вести отчетность в 2023 году, а еще получите удостоверение о повышении квалификации.

Вы будете:

понимать сложные формулировки официальных документов,

использовать в работе шесть ФСБУ,

сдавать годовую отчётность по новым правилам стандарта,

избегать ошибок.

Чтобы убедиться в полезности курса, посмотрите программу и бесплатный урок.

Как будут учитывать гудвилл

Новый стандарт ввел понятие «гудвилл». Его надо учитывать по правилам МСФО (IFRS) 3 «Объединения бизнесов». В «старом» ПБУ 14/2007 этому примерно соответствовала «деловая репутация». Репутация возникала только при приобретении предприятия как имущественного комплекса. Гудвилл же возникает при объединении бизнесов. Однако принципиальной разницы здесь нет.

материальных активов и нематериальных активов: в чем разница?

Материальные активы и нематериальные активы: обзор

Существует два типа категорий активов: материальные и нематериальные. Материальные активы обычно представляют собой физические активы или имущество, принадлежащее компании, например компьютерное оборудование. Материальные активы являются основным типом активов, которые компании используют для производства своих продуктов и услуг.

Нематериальные активы физически не существуют, но они имеют денежную стоимость, поскольку представляют потенциальный доход. Типом нематериального актива может быть авторское право на песню. Звукозаписывающая компания, владеющая авторскими правами, будет получать гонорар каждый раз, когда песня воспроизводится.

Существуют различные типы активов, которые можно считать материальными или нематериальными, некоторые из которых являются краткосрочными или долгосрочными активами.

Ключевые выводы

- Материальные активы обычно представляют собой материальные активы или имущество, принадлежащее компании, например оборудование, здания и инвентарь.

- Материальные активы являются основным видом активов, которые компании используют для производства своей продукции и услуг.

- Нематериальные активы — это нефизические активы, имеющие денежную стоимость, поскольку они представляют собой потенциальный доход.

- Нематериальные активы включают патенты, авторские права и торговую марку компании.

Объяснение материального против. Нематериальные активы

Материальные активы

Материальные активы — это физические и измеримые активы, которые используются в деятельности компании. Активы, такие как основные средства, заводы и оборудование, являются материальными активами. Материальные активы составляют основу бизнеса компании, предоставляя средства, с помощью которых компании производят свои товары и услуги. Материальные активы могут быть повреждены естественными происшествиями, поскольку они являются физическими активами.

Эти активы включают в себя:

- Земля

- Транспортные средства

- Оборудование

- Машины

- Мебель

- Инвентарь

- Ценные бумаги, такие как акции, облигации и денежные средства

Существует два типа материальных активов:

Текущие активы

Оборотные активы включают в себя такие статьи, как денежные средства, товарно-материальные запасы и ликвидные ценные бумаги. Эти предметы обычно используются в течение года и, таким образом, их легче продать, чтобы собрать наличные на случай чрезвычайных ситуаций.

Эти предметы обычно используются в течение года и, таким образом, их легче продать, чтобы собрать наличные на случай чрезвычайных ситуаций.

Основные средства

Основные средства – это внеоборотные активы, которые компания использует в своей хозяйственной деятельности более года. Они отражаются в балансе как «Основные средства» (основные средства) и включают в себя такие активы, как грузовики, машины, офисная мебель, здания и т. д. Деньги, которые компания получает с использованием материальных активов, отражаются в отчете о прибылях и убытках как доход. Основные средства необходимы для непрерывного ведения бизнеса.

Типы компаний с материальными активами

Существуют различные отрасли, в которых есть компании с высокой долей материальных активов.

Производство : Компании, занимающиеся производством товаров, имеют материальные активы, включая автомобильную и сталелитейную промышленность. Фабричное оборудование, компьютеры и здания будут представлять собой материальные активы.

Технология : Технологические компании, занимающиеся производством смартфонов, компьютеров и других электронных устройств, используют материальные активы для производства своих товаров.

Нефтегазовая промышленность : Компании нефтегазовой отрасли также владеют большим количеством основных средств, которые являются материальными. Например, компании, занимающиеся добычей нефти, владеют буровыми установками и буровым оборудованием. Производители нефти являются чрезвычайно капиталоемкими компаниями, а это означает, что им требуются значительные суммы капитала или денег для финансирования покупки их материальных активов.

Нематериальные активы

Нематериальные активы, как правило, представляют собой нефизические активы, используемые в течение длительного времени. Нематериальные активы часто являются интеллектуальными активами, и, как следствие, им сложно определить стоимость из-за неопределенности будущих выгод.

Нематериальные активы — это нефизические активы, которые увеличивают будущую стоимость или стоимость компании и могут быть гораздо более ценными, чем материальные активы.

Нематериальные активы – это интеллектуальная собственность, которая включает:

- Патенты, дающие право собственности изобретателю

- Товарные знаки, представляющие собой узнаваемую фразу или символ, обозначающий конкретный продукт и отличающий компанию

- Франшизы, которые представляют собой тип лицензии, которую сторона (франчайзи) покупает, чтобы позволить им иметь доступ к бренду компании и продавать товары под своим именем

- Деловая репутация, которая представляет собой стоимость сверх активов целевой компании, которую другая компания платит за их приобретение

- Авторские права, которые представляют собой интеллектуальную собственность, защищенную от копирования неуполномоченными сторонами

В зависимости от типа бизнеса нематериальные активы могут включать в себя доменные имена в Интернете, мероприятия, лицензионные соглашения, контракты на обслуживание, компьютерное программное обеспечение, чертежи, рукописи, совместные предприятия, медицинские записи, разрешения и коммерческую тайну. Нематериальные активы увеличивают возможную будущую стоимость компании и могут быть намного более ценными, чем ее материальные активы.

Нематериальные активы увеличивают возможную будущую стоимость компании и могут быть намного более ценными, чем ее материальные активы.

Капитал бренда

Бренд — это идентифицирующий символ, логотип или имя, которые компании используют, чтобы отличить свой продукт от конкурентов. Капитал бренда считается нематериальным активом , поскольку стоимость бренда не является физическим активом и в конечном итоге определяется восприятием бренда потребителями. Капитал бренда влияет на общую оценку активов компании в целом.

Положительный капитал бренда возникает, когда существуют благоприятные ассоциации с данным продуктом или компанией, которые вносят вклад в капитал бренда, что достигается, когда потребители находятся в возрасте 9 лет.0101 готовы платить больше за продукт с узнаваемой торговой маркой, чем за непатентованную версию.

Компании могут столкнуться с уменьшением капитала бренда, если их репутация пострадала от каких-либо негативных действий.

Например, потребитель может быть готов заплатить 4,99 доллара США за тюбик зубной пасты Sensodyne, а не покупать фирменную зубную пасту для чувствительных зубов за 3,59 доллара США, несмотря на то, что она дешевле. Бренд Sensodyne имеет положительный капитал, что означает премиальную стоимость для производителя.

Отрицательный капитал бренда возникает, когда потребители не хотят платить дополнительно за фирменную версию продукта. Например, производители товарных продуктов, таких как молоко и яйца, могут столкнуться с отрицательным капиталом бренда, поскольку многих потребителей не интересуют конкретные марки молока и яиц, которые они покупают.

Поскольку капитал бренда является нематериальным активом, как и интеллектуальная собственность и деловая репутация компании, его нелегко учесть в финансовой отчетности компании; тем не менее, узнаваемый бренд все же может создать значительную ценность для компании. Инвестиции в качество продукта и креативный маркетинговый план могут оказать положительное влияние на капитал бренда и общую жизнеспособность компании.

Типы компаний с нематериальными активами

В нескольких отраслях есть компании с высокой долей нематериальных активов. Они включают следующее:

Технологии : Технологии компании, особенно в области компьютерных компаний, авторских прав, патентов, важных сотрудников, а также исследований и разработок, являются ключевыми нематериальными активами. Apple Inc. (AAPL) обычно имеет нематериальные активы.

Развлечения : Развлекательные и медиа-компании имеют нематериальные активы, такие как права на публикацию и необходимый персонал. К нематериальным активам в музыкальной индустрии, например, относятся авторские права на все песни музыкальных исполнителей. Музыканты и певцы также могут иметь узнаваемость бренда, связанную с ними. Музыкальная продюсерская компания может владеть правами на песни, а это означает, что всякий раз, когда песня воспроизводится или продается, она получает доход. Хотя эти активы не имеют физической собственности, они обеспечивают будущую финансовую выгоду для музыкальной компании и музыкального исполнителя.

Потребитель : компании, производящие потребительские товары и услуги, имеют нематериальные активы, такие как патенты на формулы и рецепты, а также известность торговой марки, которые являются важными нематериальными активами на высококонкурентных рынках. Компания Coca-Cola (KO) – это пример нематериального актива, стоимость широко известного бренда которого практически не поддается оценке и является важным фактором успеха и прибыли компании Coca-Cola.

Здравоохранение : Отрасль здравоохранения, как правило, имеет большую долю нематериальных активов, включая торговые марки, ценных сотрудников, а также исследования и разработки лекарств и методов лечения.

Автомобиль : Автомобильная промышленность также в значительной степени зависит от нематериальных активов, в первую очередь запатентованных технологий и торговых марок. Например, такие торговые марки, как «Феррари», стоят миллиарды.

Особые указания

Материальные активы также легче всего оценить, поскольку они обычно имеют конечную стоимость и срок службы. Материальные активы первоначально учитываются на балансе, но по мере их использования они переносятся в отчет о прибылях и убытках.

Материальные активы первоначально учитываются на балансе, но по мере их использования они переносятся в отчет о прибылях и убытках.

Товарно-материальные запасы, например, представляют собой материальный актив, который при использовании включается в себестоимость товаров, проданных для компании. Себестоимость проданных товаров представляет собой затраты, непосредственно связанные с производством товара. Поскольку запасы израсходованы в производственном процессе, они учитываются в себестоимости проданных товаров.

Основные средства, такие как машины и оборудование, представляют собой другие виды материальных активов, которые учитываются в балансе, но по мере сокращения срока их полезного использования эта часть относится на расходы в отчете о прибылях и убытках в процессе, называемом амортизацией.

Амортизация — это процесс распределения части стоимости актива по годам, поскольку она используется для получения дохода для компании. Амортизация помогает отражать износ материальных активов по мере их использования в течение срока службы.

Нематериальные активы могут быть более сложными для оценки с точки зрения бухгалтерского учета. Некоторые нематериальные активы имеют начальную покупную цену, например патент или лицензия. Как и основные средства, нематериальные активы первоначально отражаются в балансе как долгосрочные активы.

Стоимость некоторых нематериальных активов может быть распределена на годы, в течение которых актив создает ценность для компании, или на весь срок его полезного использования. В то время как амортизация используется для материальных активов, нематериальные активы используют амортизацию.

Амортизация — это то же понятие, что и амортизация, но она используется только для нематериальных активов. Амортизация распределяет стоимость актива каждый год по мере того, как он относится на расходы в отчете о прибылях и убытках.

Материальные активы и нематериальные активы Пример

Ниже приведена часть баланса Exxon Mobil Corporation (XOM) по состоянию на 31 декабря 2021 г. , согласно годовой отчетности компании 10-K.

, согласно годовой отчетности компании 10-K.

Текущие активы отражаются в верхней части отчета и отражают краткосрочные активы компании. Долгосрочные активы записываются ниже «Общие текущие активы».

- Материальные активы компании учитываются как основные средства и составляют 217 миллиардов долларов США по состоянию на 31 декабря 2021 года. Мы видим, что компания уменьшила свои основные средства в 2021 году с 227 миллиардов долларов США в 2020 году9.0014

- Нематериальные и прочие активы составили 18 миллиардов долларов США в 2021 году, что больше, чем 16,8 миллиардов долларов США по состоянию на 31 декабря 2020 года.

Является ли деловая репутация нематериальным активом?

Да, деловая репутация является нематериальным активом. Деловая репутация возникает, когда одна компания приобретает другую компанию. Деловая репутация — это часть покупной цены, превышающая справедливую рыночную стоимость активов и обязательств приобретенной компании. Деловая репутация предназначена для отражения ценности торговой марки компании, клиентской базы, отношений с заинтересованными сторонами и отношений с сотрудниками.

Деловая репутация предназначена для отражения ценности торговой марки компании, клиентской базы, отношений с заинтересованными сторонами и отношений с сотрудниками.

Каковы основные виды нематериальных активов?

Основные виды нематериальных активов включают деловую репутацию, капитал бренда, интеллектуальную собственность, такую как патенты, исследования и разработки (НИОКР) и лицензирование.

Основные средства считаются нематериальными или материальными активами?

Основные средства всегда считаются материальными активами, поскольку они имеют физическое присутствие. К основным средствам относятся такие объекты, как основные средства, заводы и оборудование. Основные средства представляют собой долгосрочные активы, которые могут быть проданы за наличные и амортизируются в течение срока их полезного использования.

Понимание деловой репутации и других нематериальных активов: в чем разница?

ОглавлениеСодержание

Обзор

Деловая репутация

Прочие нематериальные активы

Ключевые отличия

Особые соображения

Что такое деловая репутация?

Часто задаваемые вопросы

Праблин Баджпай — основатель FinFix and Analytics Private Limited. У нее более 10 лет опыта работы в качестве эксперта по финансам, криптовалютам и торговым стратегиям.

У нее более 10 лет опыта работы в качестве эксперта по финансам, криптовалютам и торговым стратегиям.

Узнайте о нашем редакционная политика

Обновлено 23 апреля 2022 г.

Рассмотрено Чип СтэплтонРассмотрено Чип Стэплтон

Полная биографияЧип Стэплтон является держателем лицензий серии 7 и серии 66, сдал экзамен CFA уровня 1 и в настоящее время имеет лицензию на жизнь, несчастный случай и здоровье в Индиане. Он имеет 8-летний опыт работы в области финансов, от финансового планирования и управления активами до корпоративных финансов и планирования и анализа.

Узнайте о нашем Совет по финансовому обзору

Деловая репутация и другие нематериальные активы: обзор

Одной из концепций, которая может помочь деловым людям, не занимающимся бухгалтерией (и даже некоторым бухгалтерам), является различие между деловой репутацией и другими нематериальными активами в финансовой отчетности компании.

Возможно, следует ожидать путаницы. В конце концов, деловая репутация обозначает стоимость определенных неденежных, нефизических ресурсов, и это звучит как нематериальный актив.

В конце концов, деловая репутация обозначает стоимость определенных неденежных, нефизических ресурсов, и это звучит как нематериальный актив.

Однако многие факторы отделяют деловую репутацию от других нематериальных активов, и эти два термина представляют собой отдельные статьи в балансе.

Ключевые выводы

- Лояльность клиентов, репутация бренда и другие активы, не поддающиеся количественной оценке, считаются деловой репутацией.

- Нематериальные активы – это активы, которые не являются физическими, но поддаются идентификации.

- К ним относятся запатентованные технологии компании (компьютерное программное обеспечение и т. д.), авторские права, патенты, лицензионные соглашения и доменные имена веб-сайтов.

- Хотя термины «гудвил» и «нематериальные активы» иногда используются взаимозаменяемо, между ними существуют существенные различия.

- В балансовом отчете «гудвилл» и «нематериальные активы» представляют собой отдельные статьи.

Деловая репутация

Деловая репутация — это разная категория нематериальных активов, которые сложнее анализировать по отдельности или измерять напрямую. Лояльность клиентов, репутация бренда и другие активы, не поддающиеся количественной оценке, считаются деловой репутацией.

Деловая репутация не может существовать независимо от бизнеса, а также не может быть продана, куплена или передана отдельно. Часто также включаются достижения компании в области инноваций, исследований и разработок, а также опыт ее управленческой команды. В результате гудвилл имеет неопределенный срок полезного использования, в отличие от большинства нематериальных активов.

Деловая репутация появляется в балансе только тогда, когда две компании завершают слияние или поглощение. Когда компания покупает другую фирму, все, что она платит сверх чистой стоимости идентифицируемых активов цели, становится деловой репутацией в балансе. Скажем, компания по производству безалкогольных напитков была продана за 120 миллионов долларов; у него были активы на сумму 100 миллионов долларов и обязательства на 20 миллионов долларов. Сумма в 40 миллионов долларов, которая была выплачена сверх 80 миллионов долларов (стоимость активов за вычетом обязательств), представляет собой гудвил и отражается в бухгалтерских книгах как таковая.

Сумма в 40 миллионов долларов, которая была выплачена сверх 80 миллионов долларов (стоимость активов за вычетом обязательств), представляет собой гудвил и отражается в бухгалтерских книгах как таковая.

Посмотрите на этот пример раздела активов баланса. Деловая репутация является отдельной строкой от нематериальных активов.

| Текущие активы | |

| Наличные | 300 000 долларов США |

| Инвестиции | 200 000 долларов |

| Инвентарь | 150 000 долларов США |

| Внеоборотные активы | |

| Основные средства | 600 000 долларов |

| Деловая репутация | 200 000 долларов |

| Нематериальные активы | 150 000 долларов США |

Прочие нематериальные активы

Нематериальные активы – это те, которые не являются физическими, но идентифицируемыми. Подумайте о собственной технологии компании (компьютерное программное обеспечение и т. д.), авторских правах, патентах, лицензионных соглашениях и доменных именах веб-сайтов. Это не то, что можно потрогать, но можно оценить их ценность для предприятия. Нематериальные активы можно покупать и продавать независимо от самого бизнеса.

Подумайте о собственной технологии компании (компьютерное программное обеспечение и т. д.), авторских правах, патентах, лицензионных соглашениях и доменных именах веб-сайтов. Это не то, что можно потрогать, но можно оценить их ценность для предприятия. Нематериальные активы можно покупать и продавать независимо от самого бизнеса.

Также есть ключевое различие в том, как вносятся поправки в два класса активов после их регистрации. Поскольку активы, как правило, со временем теряют часть своей стоимости, компаниям иногда приходится периодически их списывать.

Нематериальные активы амортизируются, что означает, что фиксированная сумма снижается каждый год, что приводит к одновременному списанию прибыли. Сумма амортизации корректируется, если стоимость актива обесценивается в какой-то момент после его приобретения или разработки.

Ключевые отличия

Хотя «гудвил» и «нематериальные активы» иногда используются как синонимы, в мире бухгалтерского учета между ними существуют существенные различия.

Деловая репутация — это надбавка к справедливой стоимости активов при покупке компании. Следовательно, он помечен для компании или бизнеса и не может быть продан или куплен отдельно. Напротив, другие нематериальные активы, такие как лицензии, патенты и т. д., можно продавать и покупать отдельно.

Считается, что деловая репутация имеет неопределенный срок службы (пока компания работает), в то время как другие нематериальные активы имеют определенный срок полезного использования.

При отсутствии обесценения гудвилл может оставаться на балансе компании на неопределенный срок.

Особые указания

Совет по стандартам финансовой отчетности (FASB) недавно предложил новое альтернативное правило учета деловой репутации. Долгое время он мог амортизироваться в течение 40 лет. Постановление 2001 г. постановило, что деловая репутация не может амортизироваться, но должна ежегодно оцениваться для определения убытка от обесценения; этот ежегодный процесс оценки был дорогостоящим и отнимал много времени.

В соответствии с альтернативным правилом FASB для частных компаний гудвил может амортизироваться линейным методом в течение периода, не превышающего 10 лет. Необходимость тестирования на обесценение уменьшилась; вместо этого убыток от обесценения отражается, когда событие сигнализирует о том, что справедливая стоимость могла стать ниже балансовой стоимости.

Эти правила применяются к предприятиям, соответствующим общепринятым принципам бухгалтерского учета (GAAP) с использованием полного метода учета по методу начисления. Если условия указывают на то, что балансовая стоимость не может быть возмещена, проводятся тесты на обесценение.

Малые предприятия, использующие кассовый учет или модифицированный кассовый учет, могут использовать установленные законом ставки, установленные Налоговой службой (IRS). IRS допускает 15-летний период списания нематериальных активов, которые были приобретены. Отчеты IRS и GAAP во многом совпадают и контрастируют.

Что такое деловая репутация?

С точки зрения бизнеса, «гудвил» — это всеобъемлющая категория для активов, которые не могут быть монетизированы напрямую или оценены по отдельности. Такие активы, как лояльность клиентов, репутация бренда и общественное доверие, квалифицируются как «гудвил» и не подлежат квалификации.

Такие активы, как лояльность клиентов, репутация бренда и общественное доверие, квалифицируются как «гудвил» и не подлежат квалификации.

Что такое GAAP?

GAAP означает общепринятые принципы бухгалтерского учета.

Можно ли списать нематериальные активы?

Да. Вы можете списать нематериальные активы (на 15-летний период списания), которые были приобретены, используя установленные законодательством ставки, установленные Налоговой службой (IRS).

Что такое нематериальный актив?

Патенты, товарные знаки, лицензии и авторские права — все это примеры нематериальных активов.

Статья Источники

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.