Бухгалтерии ред. 3.0 – Учет без забот

- Опубликовано 02.03.2020 14:48

- Автор: Administrator

- Просмотров: 11110

В преддверии сдачи годовой бухгалтерской отчетности продолжаем серию публикаций на тему инвентаризации. Сегодня поговорим о проведении этой процедуры в отношении поставщиков и покупателей.

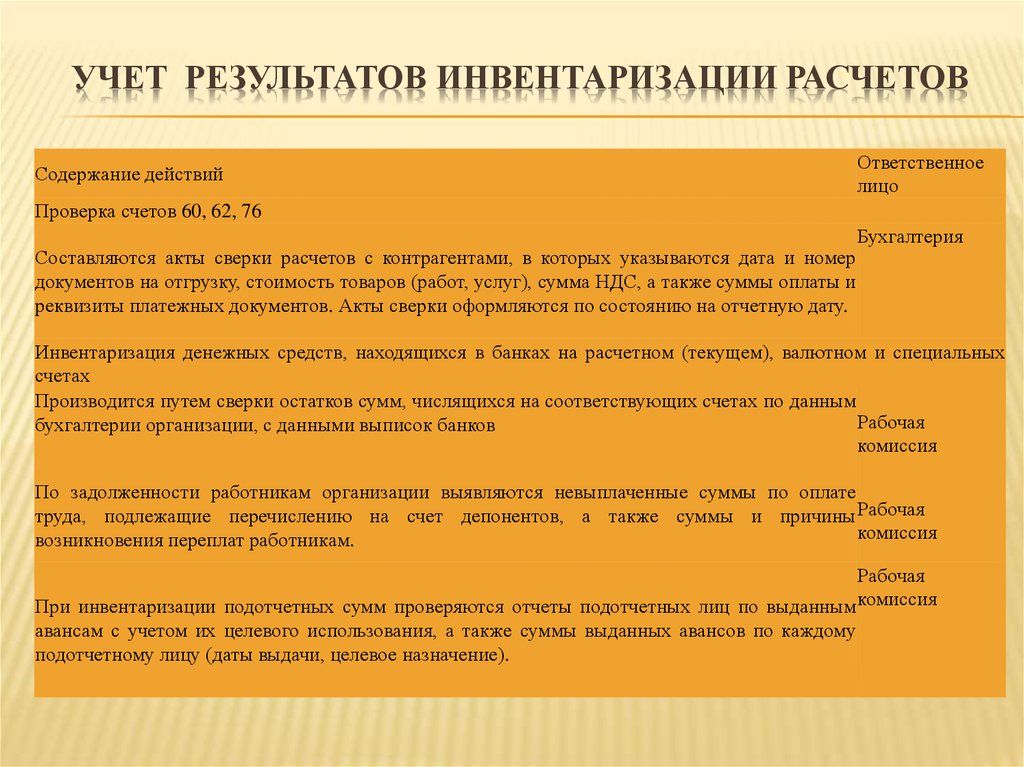

Для проведения инвентаризации расчетов с контрагентами в 1С: Бухгалтерия ред. 3.0 предусмотрены специальные документы. Они находятся в разделах «Покупки» или «Продажи» – «Акты инвентаризации расчетов».

В предыдущих публикациях уже было сказано о том, что начинать процедуру проведения инвентаризации нужно с издания приказа. Подробнее о том, как это сделать читайте в статье Инвентаризация ТМЦ в 1С: Бухгалтерии.

До проведения инвентаризации нужно обязательно провести сверку взаиморасчетов с контрагентами. Сроки начала процедуры сверки с контрагентами также можно отразить в приказе о проведении инвентаризации.

При проведении инвентаризации с контрагентами следует учитывать, что годовая инвентаризация должна проводиться по состоянию на 31 декабря включительно (письмо Минфина России от 9 января 2013 г. № 07-02-18/01). Соответственно, чтобы данные были актуальны, лучше проводить инвентаризацию в конце декабря с оформлением результатов инвентаризации в первой половине января следующего года. Тогда у вас будет время направить акты сверки контрагентам и получить от них подписанные документы.

Например, в приказе можно указать следующие даты проведения инвентаризации:

Процедура инвентаризации расчетов с контрагентами заключается в проведении сверки взаиморасчетов, проверке наличия/отсутствия первичных документов, выявлении просроченной задолженности.

Акт сверки составляется по каждому контрагенту в двух экземплярах (для каждой стороны). В законодательстве не предусмотрено унифицированной формы акта сверки. Поэтому каждая компания разрабатывает ее самостоятельно (письмо Минфина России от 18.

В программе 1С: Бухгалтерия ред. 3.0 уже имеется форма акта сверки, которая содержит все необходимые реквизиты и соответствует требованиям Закона № 402-ФЗ от 06.12.2011 г. «О бухгалтерском учете». Данный акт находится в разделе «Покупки/Продажи», подраздел «Расчеты с контрагентами», далее документ «Акт сверки расчетов».

Для формирования нового акта сверки нажмите на кнопку «Создать»:

Заполните шапку акта сверки, указав контрагента, договор, период сверки и валюту.

Обращаем ваше внимание, что если с контрагентом заключено несколько договоров и они внесены в программу, то можно сформировать акт сверки по всем договорам. Для этого необходимо нажать на крестик в поле «Договор», это поле станет «пустым». Далее по кнопке «Заполнить» произойдет формирование общего акта сверки по всем договорам.

Затем выберете счета учета расчетов с контрагентом.

На вкладке «Дополнительно» заполните подписантов.

Обратите внимание, что подписывать акт сверки с обеих сторон обязательно должно уполномоченное лицо контрагента. Рекомендуем проверять полномочия подписанта, особенно в случае наличия задолженности. В противном случае при обращении в суд данный акт может быть оспорен.

Для заполнения табличной части нажмите на кнопку «Заполнить».

При нажатии на кнопку «Заполнить» вам будет предоставлено право выбора: заполнить табличную часть только по своей компании, либо по вашей компании и контрагенту. Во втором случае будут заполнены табличные части обеих сторон, согласно вашего учета.

Прежде, чем отправить документ на печать, внимательно проверьте заполненную табличную часть. В случае неточностей (например, неполного отражения документов) ее можно подкорректировать.

Заполненный акт сверки распечатайте в двух экземплярах, подпишите со своей стороны и направьте контрагенту с сопроводительным текстом примерно такого содержания: Направляем Вам акт сверки взаимных расчетов по состоянию на «___»_______20__г. Просим Вас в …дневный срок подписать и вернуть в наш адрес один экземпляр акта, либо разногласия по акту сверки с приложением подтверждающих документов (актов, накладных, счетов-фактур) . В случае неполучения в указанный срок подписанного акта, либо разногласий по нему будем считать сальдо расчетов подтвержденным.

Просим Вас в …дневный срок подписать и вернуть в наш адрес один экземпляр акта, либо разногласия по акту сверки с приложением подтверждающих документов (актов, накладных, счетов-фактур) . В случае неполучения в указанный срок подписанного акта, либо разногласий по нему будем считать сальдо расчетов подтвержденным.

После того, как подписанный акт сверки вернулся к вам обратно, необходимо снова войти в созданный ранее акт сверки и установить галочку «Сверка согласована».

Это действие сделает документ неактивным, т.е. у пользователя больше не будет возможности выполнять редактирование в документе.

После получения актов сверки данные по дебиторской/кредиторской задолженности заносятся в справку, являющуюся приложением к акту по форме № ИНВ-17.

В типовой программе 1С: Бухгалтерии 3.0 не предусмотрено формирование справки к акту ИНВ-17. Поэтому заполнить ее придется вручную.

СКАЧАТЬ Справка к форме ИНВ-17

В справке указываются Наименование, адрес и номер телефона дебитора/кредитора, дата и причина возникновения задолженности, сумма задолженности, реквизиты подтверждающего документа.

Также рекомендуем указывать в справке срок оплаты по договору. Он понадобится, чтобы впоследствии определить, какие суммы включать в резерв по сомнительным долгам.

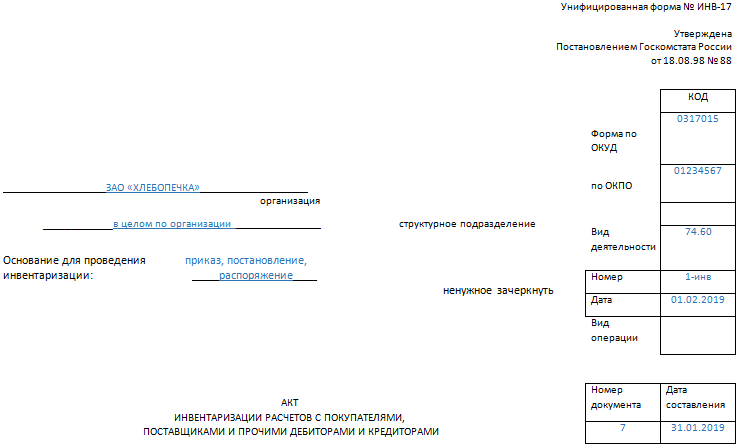

На основании справки составляется акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме № ИНВ-17. Он находится в разделе «Покупки/Продажи», подраздел «Расчеты с контрагентами», далее «Акт инвентаризации расчетов».

Начинаем заполнять вкладки этого документа с конца. Первые две мы заполнили непосредственно перед инвентаризацией, когда составляли приказ о ее проведении:

На вкладке «Счета расчетов» нажмите на кнопку «Заполнить» и табличная часть заполнится счетами бухгалтерского учета. Вам остается только проверить и откорректировать список счетов, по которым производится инвентаризация расчетов с контрагентами:

Далее необходимо заполнить непосредственно данные по задолженности. Здесь можно пойти двумя путями:

1) Нажать кнопку «Заполнить» в шапке документа. В этом случае будет подобрана информация по соответствующей (дебиторской/кредиторской) задолженности (контрагент, бухгалтерский счет учета расчетов, сумма) на дату проведения документа.

В этом случае будет подобрана информация по соответствующей (дебиторской/кредиторской) задолженности (контрагент, бухгалтерский счет учета расчетов, сумма) на дату проведения документа.

2) Нажать кнопку «Заполнить» на соответствующей вкладке «Дебиторская/Кредиторская задолженность». В этом случае информация будет заполнена только на этой вкладке.

В колонке «Не подтверждено» следует указать сумму задолженности, по которой отсутствует документальное подтверждение (если таковая имеется). В колонке «В т.ч. истек срок давности» укажите сумму задолженности, по которой истек срок исковой давности – она в дальнейшем подлежит списанию.

Акт составляется в двух экземплярах и подписывается членами инвентаризационной комиссии. Один экземпляр акта комиссия оставляет себе, а второй передает в бухгалтерию.

Результаты инвентаризации представляются руководителю на утверждение, и он принимает решение о создании резервов по сомнительным долгам и списании задолженности с истекшим сроком исковой давности.

Приказ о списании безнадежной дебиторской задолженности

Далее организация может списать выявленную задолженность с истекшим сроком давности с помощью документа Корректировка долга. Как это сделать читайте в нашей статье Применение документа «Корректировка долга» в 1С: Бухгалтерии предприятия 8

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Инвентаризация дебиторской и кредиторской задолженности (акт ИНВ-17)

Инвентаризация расчетов: порядок и сроки проведения инвентаризации

По общему правилу перед составлением итоговой бухгалтерской отчетности за год организация обязана провести инвентаризацию совокупных активов и обязательств (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н), в частности расчетов с дебиторами и кредиторами.

Об инвентаризации перед формированием итоговой отчетности читайте статью

Что нужно сделать до начала инвентаризации, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Кроме того, инвентаризация по решению руководителя может быть проведена и в иных случаях. Таким случаем, к примеру, может стать подготовка отчетности для потенциального инвестора либо совета директоров, на котором будут решаться стратегические вопросы развития фирмы.

Проверь себя: как провести инвентаризацию Время прохождения около 5 мин. Пройти тест

При этом компании важно объективно представлять, на какие объемы задолженности к получению можно рассчитывать и в какой срок, а также каковы действительные объемы кредиторки предприятия перед контрагентами. Иными словами, требуется корректно провести инвентаризацию расчетов с дебиторами и кредиторами .

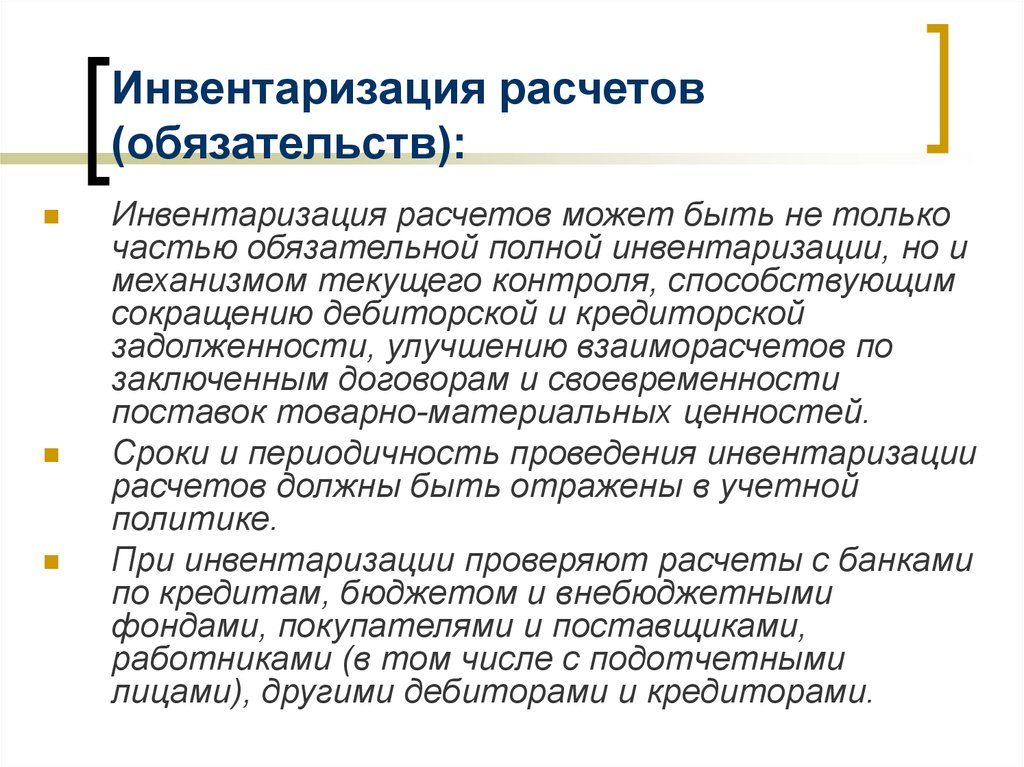

Инвентаризация расчетов заключается в сверке величин, числящихся на соответствующих счетах бухгалтерского учета, оценке обоснованности их отражения, а также проверке задолженности на предмет просроченности.

Инвентаризация расчетов проводится в сроки, определенные во внутреннем документе (п. 2.1 Методических указаний по инвентаризации, утвержденных приказом Минфина России от 13.06.1995 № 49).

Как правильно провести инвентаризацию расчетов с дебиторами и кредиторами, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Чтобы провести инвентаризацию расчетов, компания по общему правилу должна сформировать специальную инвентаризационную комиссию, функционирующую на постоянной основе (п. 2.2 Методических указаний). В такую комиссию могут входить сотрудники административных подразделений фирмы, бухгалтерии, а также иных департаментов (юридического, финансового и т.д.). По своему усмотрению компания вправе включить в состав комиссии сотрудников аудиторских структур (как внутренних, так и внешних).

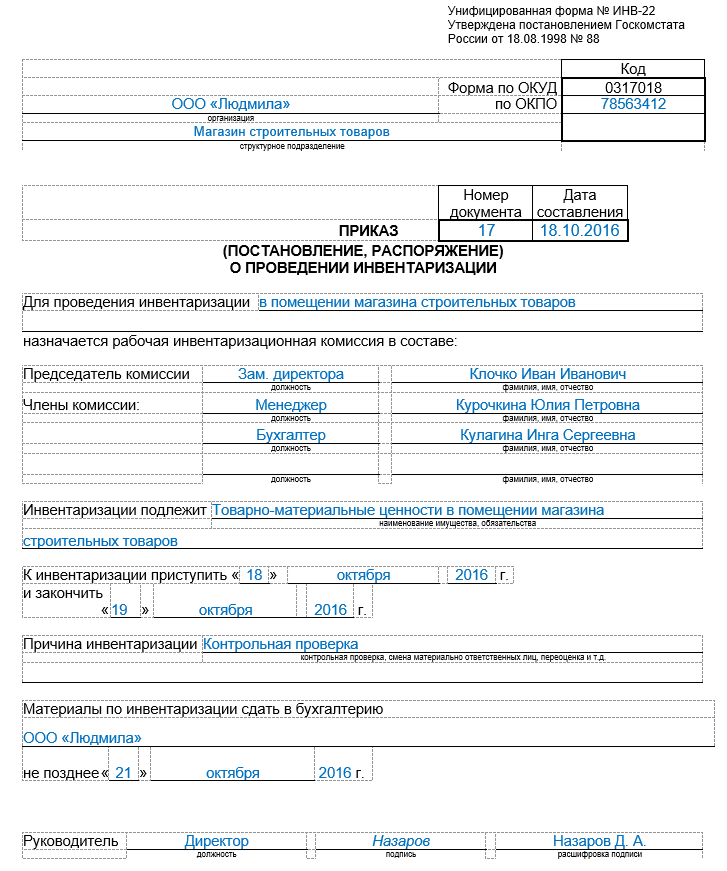

Инвентаризация расчетов оформляется приказом руководителя (форма ИНВ-22), в котором, в частности, указываются основания для ее проведения, сроки, а также состав комиссии.

ВАЖНО! Если хотя бы один член комиссии не присутствует при непосредственном проведении инвентаризации, результаты такой проверки будут считаться недействительными (п. 2.3 Методических указаний).

После проведения сверки расчетов с дебиторами и кредиторами и выявления актуальных масштабов задолженности компания должна корректно оформить результаты инвентаризации расчетов. Для этого в приложениях к Методическим указаниям предусмотрены унифицированные формы первичных документов.

Одной из таких форм (приложение 16) является акт инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами (форма ИНВ-17). Компании целесообразно оформить результаты проверки объемов задолженности именно этим актом.

Если инвентаризация расчетов проводится перед составлением годовой отчетности, то ее результаты нужно отразить в бухгалтерской отчетности за год. Если же инвентаризация расчетов проводится по другим основаниям, то ее результаты подлежат отражению в учете и отчетности того месяца, в котором была она была завершена (п. 5.5 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 №49).

5.5 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 №49).

Инвентаризация дебиторской задолженности

Для того чтобы выявить действительные масштабы ДЗ организации, необходимо провести сверку расчетов по каждому должнику в разрезе отдельных договоров и оснований.

Традиционными для учета ДЗ являются счета, на которых отражаются расчеты с контрагентами (покупателями и поставщиками):

|

Счет |

Что анализируется |

|

60 |

Величина выплаченных поставщикам или подрядчикам авансов |

|

62 |

Задолженность покупателей за отгруженные товары или выполненные услуги |

|

75 |

Не оплаченная учредителями задолженность по взносам в уставный капитал |

|

76 |

Величина НДС, исчисленного при получении авансов; суммы претензий, предъявленные поставщикам; дебиторская задолженность прочих контрагентов |

Чтобы объективно оценить ДЗ контрагентов, лучше всего провести сверку взаиморасчетов с каждым из них. Если в ходе сверки будет выявлена какая-либо неточность в учете ДЗ по отдельному основанию, организация должна скорректировать отчетность и отразить исправление ошибки в учете (п. 5 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утвержденного приказом Минфина России от 28.06.2010 № 63н).

Если в ходе сверки будет выявлена какая-либо неточность в учете ДЗ по отдельному основанию, организация должна скорректировать отчетность и отразить исправление ошибки в учете (п. 5 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утвержденного приказом Минфина России от 28.06.2010 № 63н).

ВАЖНО! На практике бухгалтерские службы нередко забывают, что если организация регулярно подписывала акты сверки взаиморасчетов с контрагентом-должником, то такую ДЗ нельзя списать и включить в расходы по налогу на прибыль через 3 года после ее образования. Причина в том, что подписание акта сверки прерывает срок давности по ДЗ, и он начинает отсчитываться заново (письмо ФНС России от 17.07.2015 № СА-4-7/12693).

На данном этапе важно верно оценить объемы сомнительной и просроченной задолженности, а также определить, можно ли сформировать под нее резерв по сомнительным долгам и в каком размере. Каждую дебетовую сумму на указанных счетах (в разрезе конкретных оснований возникновения ДЗ) нужно анализировать на предмет ее сомнительности.![]()

О том, как списать просроченную ДЗ в учете, читайте в статье «Порядок списания дебиторской задолженности».

ДЗ персонала по оплате труда, а также по выданным под отчет денежным средствам также необходимо оценить и объективно выявить. Для этого проводится инвентаризация по счетам 70, 71 и 73. Обычно проверяется, имеется ли у уволенных работников ДЗ перед фирмой, какие сотрудники не отчитались по выданным авансам, а также какие еще несоответствия имели место.

Кроме того, анализируются дебетовые остатки по счетам 68, 69 на предмет выявления переплаты в бюджет по налогам и сборам и во внебюджетные фонды.

Инвентаризация кредиторской задолженности

КЗ по аналогии с ДЗ может быть корректно выявлена по результатам сверки взаиморасчетов с контрагентами-кредиторами. Инвентаризация расчетов с поставщиками и подрядчиками предполагает анализ записей по кредитовому счету:

|

Счет |

Что анализируется |

|

60 |

Задолженность перед поставщиками и подрядчиками за полученные товары или услуги |

|

62 |

Величина полученных от покупателей авансов |

|

75 |

Задолженность перед учредителями бизнеса по выплате дивидендов |

|

76 |

Величина НДС, принятая к вычету при оплате авансов поставщикам, задолженность перед прочими контрагентами |

ВАЖНО! При этом есть плюс в плане налогообложения: если компания регулярно подписывала акты сверки, то КЗ по таким контрагентам не нужно включать в состав налогооблагаемых доходов после истечения 3 лет со дня образования задолженности.

Чтобы выявить действительные объемы задолженности перед бюджетом (по налогам), а также внебюджетными фондами (по страховым взносам), целесообразно обратиться в ФНС или в ФСС с запросом о выдаче справки о состоянии расчетов с налоговой службой, а также по страховым взносам. Кроме того, по инициативе любой из сторон может быть проведена совместная сверка расчетов. В настоящее время сверка по налогам и взносам (в части взносов, администрируемых налоговиками) проводится с ФНС России и оформляется бланком, утвержденным приказом ФНС от 16.12.2016 № ММВ-7-17-685@ (письмо ФНС России № БС-4-11/1304@, ПФ РФ № НП-30-26/947, ФСС РФ № 02-11-10/06-308-П от 26.01.2017).

Инвентаризация расчетов с кредиторами по оплате труда также имеет большое значение при выявлении действительных объемов ДЗ и КЗ организации, поскольку уровень КЗ по оплате труда напрямую влияет на коллектив и его работоспособность. В данном контексте счет 70 проверяется на предмет выявления случаев невыплаты заработной платы, а также причин этого (п. 3.46 Методических указаний).

3.46 Методических указаний).

ВАЖНО! Чтобы проверка была эффективной, организации следует провести анализ всех расчетных ведомостей, а также расходных кассовых ордеров и платежных поручений.

Поскольку нередко основную КЗ в организации составляет задолженность перед банками и иными финансовыми учреждениями, обязательна проверка кредитовых остатков по счетам 66 и 67. При этом важно правильно оценить, какие остатки представляют собой краткосрочную, а какие — долгосрочную КЗ. Выполнить задачу поможет анализ бухгалтерских регистров организации, а также полученных от банка документов (графика погашения КЗ, справок и выписок об уплате).

ВАЖНО! При анализе КЗ следует не забыть, что задолженность по каждому кредитору и каждому основанию должна быть проверена на предмет просроченности. Если окажется, что срок давности по КЗ истек либо, к примеру, кредитор был ликвидирован, такую КЗ необходимо списать в соответствии с действующим порядком.

Как правильно списать кредиторскую задолженность с истекшим сроком исковой давности, читайте здесь.

См. также:

- «Списание кредиторской задолженности — проводки и сроки»;

- «Списание кредиторской задолженности при ликвидации кредитора».

Инвентаризация дебиторской и кредиторской задолженности (образец акта ИНВ-17)

Инвентаризация расчетов должна быть документально оформлена после того, как все операции по выявлению актуальных ДЗ и КЗ завершены. Для этой цели следует сформировать акт инвентаризации расчетов с покупателями и заказчиками, поставщиками и прочими дебиторами и кредиторами по форме ИНВ-17 или форме, самостоятельно разработанной организацией, а также справку – приложение к акту. Причем составить такой акт необходимо в двух экземплярах.

Акт инвентаризации расчетов по форме ИНВ-17 можно скачать на нашем сайте по ссылке ниже:

Скачать форму ИНВ-17

Заполненный акт инвентаризации расчетов должен быть подписан ответственными членами специально созданной комиссии.

Скачать заполненный акт инвентаризации

Итоги

Инвентаризация расчетов требует детального анализа расчетов с каждым контрагентом в разрезе каждого отдельно взятого основания (к примеру, договора поставки, предоставленного займа и т. д.). Для этого бухгалтерская служба компании проводит проверку остатков на соответствующих счетах. Получить объективное представление об объемах имеющихся ДЗ и КЗ помогает сверка расчетов с контрагентами и бюджетом.

Обязательно помнить о том, что просроченные ДЗ и КЗ нужно списать и учесть такое списание должным образом при налогообложении прибыли. Кроме того, важно правильно составить документы, в которых будут отражены результаты инвентаризации.

Неудачное урегулирование: добраться до корня проблемы

Для непосвященных может показаться, что сбои при урегулировании сделок происходят довольно редко. Согласно исследованию 31 европейской юрисдикции, проведенному Европейским управлением по ценным бумагам и рынкам (ESMA), в среднем от 2% до 4% всех сделок с облигациями не удалось урегулировать в период с 2018 по 2020 год, а для акций этот показатель вырос до 5%-10%. В то время как данные за 2021 год показали аналогичные тенденции, ESMA отметила, что количество отказов в расчетах по акциям трижды достигало 12% в период с ноября 2020 года по июнь 2021 года, но это все еще ниже допандемического максимума, когда уровень отказов достигал 14%.

В то время как данные за 2021 год показали аналогичные тенденции, ESMA отметила, что количество отказов в расчетах по акциям трижды достигало 12% в период с ноября 2020 года по июнь 2021 года, но это все еще ниже допандемического максимума, когда уровень отказов достигал 14%.

Несмотря на то, что такой низкий уровень отказов означает, что процесс расчетов очень эффективен, затраты, связанные с неудачными сделками, высоки. «На рынке, где каждый день совершаются транзакции на миллиарды долларов, процентный пункт здесь и там составляет большую долю от общего числа сделок», — говорит Викеш Патель, руководитель отдела стратегии рынков капитала в Swift. «И эти неудачи ежегодно обходятся отрасли в миллиарды».

Расчеты не выполняются по разным причинам. «Основные причины часто связаны с проблемами управления запасами, когда ценные бумаги находятся не там, где они нужны на дату расчетов. Сбои также могут быть вызваны неточными или неполными наборами данных, что может привести к проблемам с сопоставлением», — говорит Чарифа Эль Отмани, директор по стратегии рынков капитала в Swift.

Эти настроения отражены в отчете Европейского совета репо и залога (ERCC), в котором говорится, что 70% всех неудачных расчетов произошло из-за того, что продавцы не смогли доставить ценные бумаги вовремя, а ошибки, связанные с совпадением инструкций, составляют 27% всех терпит неудачу.

Чем меньше времени в расчетном цикле, тем меньше времени остается у участников рынка для решения потенциальных проблем в таких областях, как управление запасами.

Чарифа Эль Отмани Директор по стратегии рынков капитала, Swift

Сбои в расчетах ощущаются на всех рынках капитала

Сбои в расчетах могут оказать неблагоприятное воздействие на широкий круг участников рынка. В дополнение к тому, что торговые контрагенты подвергаются повышенному кредитному риску и риску ликвидности, побочные эффекты неудач также могут каскадом отразиться на мире кредитования ценными бумагами, особенно если на расчеты и движения обеспечения влияет крупный сбой сделки. Все это в конечном итоге съедает маржу фирм и операционные расходы.

Все это в конечном итоге съедает маржу фирм и операционные расходы.

«Торговые контрагенты также, вероятно, столкнутся с повышенными расходами из-за неудачных расчетов после того, как вступил в силу Положение о центральных депозитариях (SDR)», — комментирует Патель. Хотя сторонники SDR уклонялись от введения обязательных бай-инов за неудачные сделки, режим денежных штрафов продолжался.

В соответствии с этой структурой ЦДЦБ могут налагать штрафы за невыполнение расчетов на торговых контрагентов в размере от половины базисного пункта (б.п.) до 1 б.п. в зависимости от задействованных активов. Например, в соответствии с новыми правилами за невыполнение расчетов по инструментам, торгуемым на наиболее ликвидных рынках, будут налагаться самые высокие денежные штрафы. Многие специалисты по ценным бумагам захотят избежать этих затрат, тем более что доходы были относительно низкими, несмотря на значительный рост активов, находящихся под стражей. «Учитывая, что маржа многих провайдеров пост-трейдинга уже ограничена, такие затраты будут остро ощущаться», — объясняет Эль Отмани.

Импульс к искоренению неэффективности расчетов получил дополнительный импульс после решения нескольких крупных рынков сократить расчетные циклы. Индия подтвердила , что в течение 2022 года будет поэтапно вводить T+1 для акций, а США и Канада заявили, что они введут T+1 с 2024 года. они также создают ряд проблем, в первую очередь фрагментацию рынка и ограничения в отношении управления ликвидностью, особенно для финансовых компаний, работающих в разных часовых поясах. Исключение одного дня из цикла скользящих расчетов также создаст дополнительное давление на контрагентов, чтобы убедиться, что их пост-торговые процессы находятся в хорошей форме.

«Чем меньше времени в расчетном цикле, тем меньше времени остается у участников рынка для решения потенциальных проблем в таких областях, как управление запасами», — говорит Эль Отмани. Массовый переход на T+1, вероятно, повысит риск неудачных расчетов по сделкам, что, в свою очередь, приведет к увеличению денежных штрафов. Это препятствия, которые финансовые учреждения должны срочно устранить.

Возможность отслеживать транзакции на протяжении всего жизненного цикла ценных бумаг будет иметь жизненно важное значение для повышения эффективности расчетов. И уникальный идентификатор транзакции (UTI) послужит основой для достижения этого.

Викеш Патель Глава отдела стратегии ценных бумаг, Swift

Прозрачность как инструмент реализации

Если фирмы хотят избежать дорогостоящих неудачных расчетов, они должны улучшить видимость и прозрачность жизненного цикла транзакций с ценными бумагами. «Наличие доступа к центральному источнику данных и возможность отслеживать транзакции на протяжении всего жизненного цикла ценных бумаг будет иметь жизненно важное значение для повышения эффективности расчетов. И уникальный идентификатор транзакции (UTI) послужит основой для достижения этого», — отмечает Патель.

UTI — это существующий признанный в отрасли стандарт — ISO 23897:2020. Его широкое внедрение в отрасли поможет снизить риски и улучшить качество обслуживания клиентов на протяжении всего жизненного цикла торговли, независимо от технологической платформы, которую использует фирма. Хотя внедрение UTI потребует первоначальных инвестиций со стороны участников рынка, это ключевой фактор снижения затрат и рисков в краткосрочной и долгосрочной перспективе.

Экономическое обоснование есть, но чтобы добиться успеха, требуется нечто большее, чем просто создание стандарта. Успех зависит от принятия в отрасли, согласия в отношении принципов стандарта и процесса его разработки и внедрения.

Мы тесно сотрудничаем с финансовым сообществом, чтобы обеспечить как можно более гладкий процесс внедрения в отрасли. Кроме того, сейчас мы запускаем пилотный проект, чтобы использовать внедрение UTI и повысить эффективность жизненного цикла расчетов по ценным бумагам после сделки. В рамках решения, которое мы разрабатываем вместе с нашим сообществом, стороны, участвующие в расчетах по ценным бумагам, получат представление о сквозном потоке двусторонних транзакций, что позволит им намного быстрее предотвращать и устранять сбои.

Хотите узнать больше?

Чтобы узнать больше о текущей работе по внедрению уникального идентификатора транзакций и преимуществах, которые он может принести вашей организации, ознакомьтесь с нашим документом Решение проблемы прозрачности после торговли: случай использования уникального идентификатора транзакций в ценных бумагах или свяжитесь с нами. ваш менеджер по работе с клиентами Swift уже сегодня.

ваш менеджер по работе с клиентами Swift уже сегодня.

Решение проблемы прозрачности после совершения сделки – Случай с уникальным идентификатором транзакции в ценных бумагах

Скачать

Преимущества сокращения цикла расчетов по ценным бумагам

Комиссия по ценным бумагам и биржам США[1]

Преимущества сокращения расчетного цикла для вторичного рынка ценных бумаг — вопрос, с которым согласны многие[2]. Почему, спрашивали некоторые, теперь сделки могут быть исполнены менее чем за миллисекунду[3], но для расчетов по этим сделкам по-прежнему требуется три полных дня?[4] Наиболее вероятным ответом является некоторая комбинация инерции, стоимости. и конкурирующие приоритеты.[5] К сожалению, Комиссия также должна взять на себя часть ответственности. Ей не удалось продемонстрировать свое лидерство в этом вопросе, когда она решила не дополнять выпуск своей концепции расчетного цикла[6] от 2004 года регулятивной инициативой.

Финансовый кризис, однако, высветил огромные риски и издержки, связанные с затянувшимся циклом расчетов. Необходимость более эффективного управления рисками и минимизации затрат в посткризисных условиях побудила индустрию ценных бумаг к действиям.[7] Я благодарю отрасль за то, что она вернулась к этому важному вопросу[8] и за ее усердную работу по разработке подробной дорожной карты и графика для достижения двухдневного цикла расчетов (обычно именуемого «T+2»).[9]

Преимущества сокращенного расчетного цикла хорошо задокументированы. Они включают снижение рисков контрагента и других рисков, снижение маржинальных требований для членов клиринговых агентств, снижение проциклических требований к марже и ликвидности (особенно в периоды волатильности рынка) и приведение расчетных процедур в США в большее соответствие с мировыми стандартами.[10]

Тем не менее, несмотря на значительные преимущества сокращенного расчетного цикла, существуют и проблемы. Переход потребует фундаментальных изменений в широком спектре отраслевых практик, в том числе связанных с обработкой сделок, обслуживанием активов и документацией. [11] Это также потребует от Комиссии утвердить ряд изменений в своих правилах и правилах различных саморегулируемых организаций.[12] Хотя всестороннее обсуждение этих изменений выходит за рамки данного документа, есть несколько вопросов, которые, на мой взгляд, заслуживают внимания:

[11] Это также потребует от Комиссии утвердить ряд изменений в своих правилах и правилах различных саморегулируемых организаций.[12] Хотя всестороннее обсуждение этих изменений выходит за рамки данного документа, есть несколько вопросов, которые, на мой взгляд, заслуживают внимания:

- Тщательное тестирование систем имеет решающее значение: Переход потребует значительных изменений в основных системах обработки заказов многих участников отрасли, а также в последующих системах, которые связаны с их системами обработки заказов.[13] Как показало недавнее отключение электроэнергии на Нью-Йоркской фондовой бирже, внесение изменений в программное обеспечение может быть деликатной задачей.[14] Соответственно, участникам отрасли будет жизненно важно разработать и следовать надежным процедурам тестирования обновлений программного обеспечения 9.0045 до до реализации.

- Необходимость в более эффективном процессе подтверждения сделок: Переход на T+2 будет оказывать повышенное давление на фирмы, чтобы они подтверждали сделки как можно быстрее, желательно в тот же день, когда они происходят.

[15] Здесь предстоит проделать большую работу. По некоторым оценкам, подтверждения в тот же день в Соединенных Штатах происходят только в 48% случаев.[16] Частично это объясняется тем, что многие институциональные брокеры продолжают полагаться на ручные процедуры подтверждения, такие как электронные письма и факсы.[17] Внедрение автоматизированных процедур сопоставления сделок сведет к минимуму количество сбоев в доставке после перехода на T+2.

[15] Здесь предстоит проделать большую работу. По некоторым оценкам, подтверждения в тот же день в Соединенных Штатах происходят только в 48% случаев.[16] Частично это объясняется тем, что многие институциональные брокеры продолжают полагаться на ручные процедуры подтверждения, такие как электронные письма и факсы.[17] Внедрение автоматизированных процедур сопоставления сделок сведет к минимуму количество сбоев в доставке после перехода на T+2. - Процесс предварительного уведомления: Руководящий комитет отрасли по переходу на T+2 определил ряд предлагаемых изменений правил, которые саморегулируемые организации, вероятно, должны будут подать в Комиссию, прежде чем переход на T+2 может произойти . Среди них изменения, предложенные Национальной клиринговой корпорацией по ценным бумагам, центральным контрагентом по операциям с акциями, и Депозитарной трастовой компанией, центральным депозитарием ценных бумаг в США[18]. Предлагаемые изменения правил этими назначенными службами финансового рынка также могут потребовать подачи предварительного уведомления в Комиссию и Федеральную резервную систему.

[19]] Материалы, представленные отраслевым руководящим комитетом на сегодняшний день, не отражают возможную потребность в таких документах, но руководящему комитету следует помнить об этом, поскольку он добивается внедрения режима T+2.

[19]] Материалы, представленные отраслевым руководящим комитетом на сегодняшний день, не отражают возможную потребность в таких документах, но руководящему комитету следует помнить об этом, поскольку он добивается внедрения режима T+2.

Сокращение цикла расчетов могло бы значительно улучшить здоровье, надежность и устойчивость наших рынков капитала. В частности, более низкие маржинальные требования позволят увеличить количество сделок и, таким образом, повысить ликвидность рынка. Укороченный расчетный цикл может также смягчить системный риск за счет снижения рисков между сторонами сделки, между контрагентами клиринговой палаты и самой клиринговой палатой[20]. В общем, усилия и расходы, необходимые для достижения T+2, должны принести значительные дивиденды.

[1] Мнения, которые я выражаю, являются моими собственными и не обязательно отражают точку зрения Комиссии по ценным бумагам и биржам США («SEC» или «Комиссия»), моих коллег-членов Комиссии или сотрудников.

[2] Уполномоченный Майкл С. Пивовар и Уполномоченный Кара М. Стейн, Заявление о предложениях по сокращению цикла торговых расчетов (29 июня 2015 г.), , доступно по адресу http://www.sec.gov/news /statement/statement-on-proposals-to-shorten-the-trade-settlement-cycle.html. Комиссар Галлахер также выразил свою поддержку перехода на T+2, хотя он также выразил поддержку перехода на T+1 или даже T+0. См. Комиссар Дэниел М. Галлахер (@DanGallagherSEC), твит (1 июля 2015 г.) («Я абсолютно согласен с коммандерами Пивовар и Штейн в их заявлении T+2; также поддержу T+1 или прямую связь»), доступен по адресу https://twitter.com/dangallaghersec.

[3] См., напр. , NASDAQ, Как работает рынок: рынок инноваций (с учетом того, что «высшая технология» NASDAQ позволяет выполнять заказы «менее чем за одну миллисекунду»), доступен по адресу http://www.nasdaq.com/services/homw.stm.

[4] Omgeo, Путь к более коротким циклам расчетов: создание среды торговых дат в США и на мировых рынках , 2 (март 2013 г. ), доступно по адресу https://www.omgeo.com/ сск.

), доступно по адресу https://www.omgeo.com/ сск.

[5] См. ID. (отмечая, что «наиболее вероятная» причина, по которой индустрия ценных бумаг США остается на уровне T+3, заключается в том, что «просто потому, что так было всегда», а также что существуют «технологические проблемы и проблемы автоматизации, которые ограничивают возможности фирм поддерживать ускоренный цикл…»), доступен по телефону https://www.omgeo.com/ssc; Aite, T+2 Settlement: Technology Challenges for the Day After Tomorrow , 5 (апрель 2014 г.) (отмечается, что в 2004 г. отрасль отказалась от предполагаемых затрат на переход к более короткому расчетному циклу и вместо этого обратила свое внимание на «поощрение увеличения ставок прямой обработки (STP) в целом»). .pdf?n=19316.

[7] См. Omgeo, Путь к более коротким циклам расчетов: создание среды торговых дат в США и на мировых рынках , 2 (март 2013 г.) (отмечается, что «[во] время кризиса клиринг и расчеты резко ухудшились). особое внимание уделялось продолжительности времени, в течение которого контрагенты подвергались риску во время краха Lehman Brothers. ), контрагенты подвергались риску в течение трех дней — в период между датой заключения сделки и датой расчетов. Кризис показал, что трехдневный период расчетов может создать значительный системный риск в периоды крайней волатильности и неопределенности рынка»), доступен по адресу https://www.omgeo.com/ssc.

особое внимание уделялось продолжительности времени, в течение которого контрагенты подвергались риску во время краха Lehman Brothers. ), контрагенты подвергались риску в течение трех дней — в период между датой заключения сделки и датой расчетов. Кризис показал, что трехдневный период расчетов может создать значительный системный риск в периоды крайней волатильности и неопределенности рынка»), доступен по адресу https://www.omgeo.com/ssc.

[8] Aite, T+2 Settlement: Technology Challenges for the Day After Tomorrow , 5 (Apr. 2014) (отмечается, что «идея перехода на цикл T+1 изначально обсуждалась Индустрия ценных бумаг США в 2000 г., через пять лет после того, как рынок перешел от расчетного цикла T+5 к расчетному циклу T+3»), доступно по адресу http://gbst.com/wp-content/uploads/2014/04. /GBST-T2-Settlement-in-US.pdf?n=19316.

[9] См. PwC, Сокращение расчетного цикла: переход к T+2 , 11-25 (18 июня 2015 г.), доступно по адресу http://www. ust2.com/pdfs/ssc.pdf.

ust2.com/pdfs/ssc.pdf.

[10] См. ID.

[11] The Boston Consulting Group, Анализ рентабельности сокращения расчетного цикла , 23 (октябрь 2012 г.), доступно по адресу http://www.dtcc.com/~/media/Files/Downloads /WhitePapers/CBA_BCG_Shortening_the_Settlement_Cycle_October2012.pdf.

[12] Письмо Института инвестиционных компаний и Ассоциации индустрии ценных бумаг и финансовых рынков Мэри Джо Уайт, председателю Комиссии по ценным бумагам и биржам США, 3–8 (18 июня 2015 г.) (с указанием различных изменений, которые потребуются к правилам комиссии и саморегулируемых организаций для успешного перехода на Т+2), доступен по адресу http://www.ust2.com/pdfs/SSCregfinal.pdf.

[13] Aite, T+2 Settlement: Technology Challenges for the Day After Tomorrow , 14 (Apr. 2014) (отмечается, что «идея перехода к циклу T+1 изначально обсуждалась Индустрия ценных бумаг США в 2000 г., через пять лет после того, как рынок перешел от расчетного цикла T+5 к расчетному циклу T+3»), доступно по адресу http://gbst. com/wp-content/uploads/2014/04. /GBST-T2-Settlement-in-US.pdf?n=19316.

com/wp-content/uploads/2014/04. /GBST-T2-Settlement-in-US.pdf?n=19316.

[14] Дэйв Майклс, 9 лет0045 NYSE, SEC Подозреваемое обновление программного обеспечения вызвало остановку торгов , BloombergBusiness (8 июля 2015 г.), доступно по адресу http://www.bloomberg.com/news/articles/2015-07-09/nyse-sec-said- подозревать, что обновление программного обеспечения спровоцировало остановку торговли.

[15] Согласно одному опросу, розничные брокеры-дилеры «не упомянули сопоставление сделок как потенциальное препятствие для сокращения цикла расчетов, в основном из-за различий в динамике между ними и их конечными клиентами по сравнению с отношениями между институциональными брокерами. и их клиенты-покупатели». Айте, T+2 Settlement: Technology Challenges for the Day After Tomorrow , 19 (Apr. 2014), доступно на http://gbst.com/wp-content/uploads/2014/04/GBST-T2-Settlement- in-US.pdf?n=19316.

[16] Aite, T+2 Settlement: Technology Challenges for the Day After Tomorrow , 19 (Apr.