Пользователи бухгалтерской информации в рыночной экономике — Студопедия

Поделись

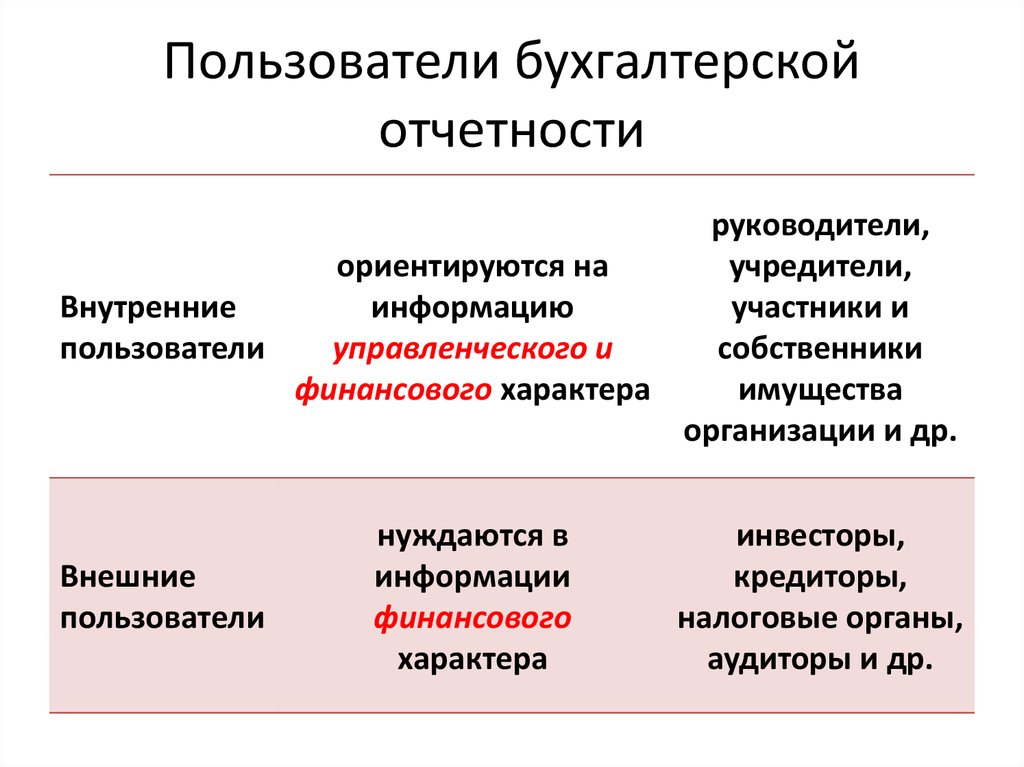

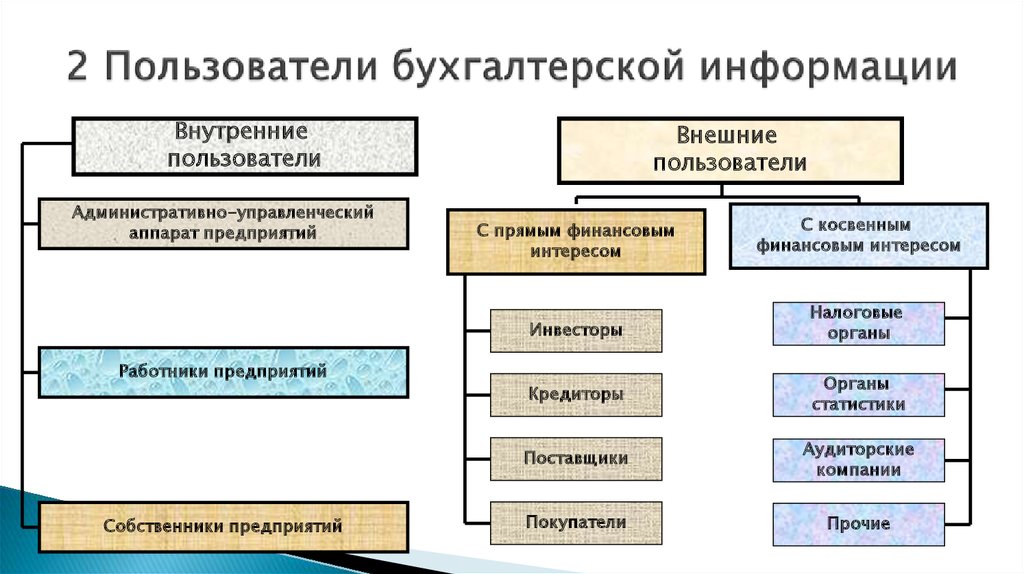

Пользователей бухгалтерской информации можно разделить на внутренних и внешних.

Внутренними пользователями бухгалтерской информации являются учредители (собственники), руководители организации, отдельные структурные подразделения, специалисты.

Внешними пользователями бухгалтерской информации являются налоговые органы, территориальные органы государственной статистики, инвесторы, заимодавцы, поставщики, покупатели, общественность. Для государственных и муниципальных предприятий внешними пользователями являются органы, уполномоченные управлять государственным имуществом.

Бухгалтерской информацией пользуются, прежде всего, собственники (учредители) имущества организации, налоговые и финансовые органы, банки, аудиторские фирмы, консультанты. При защите интересов организации в конфликтных ситуациях к данным учета и отчетности обращаются юристы.

Информация, формируемая в бухгалтерском учете и представляемая в бухгалтерской отчетности, должна быть, по всей сути и содержанию, полезна самому широкому кругу заинтересованных пользователей.

Собственников, совладельцев и первых руководителей организации больше всего интересует прибыльность и ликвидность организации (соотношение платежных средств и обязательств). Для менеджеров наиболее важной является информация о сумме и норме прибыли, достаточности денежных средств, себестоимости и рентабельности отдельных видов продукции и т.п.

Именно поэтому информация, раскрываемая в финансовой (бухгалтерской) отчетности, должна быть достаточно легкой для интерпретации.

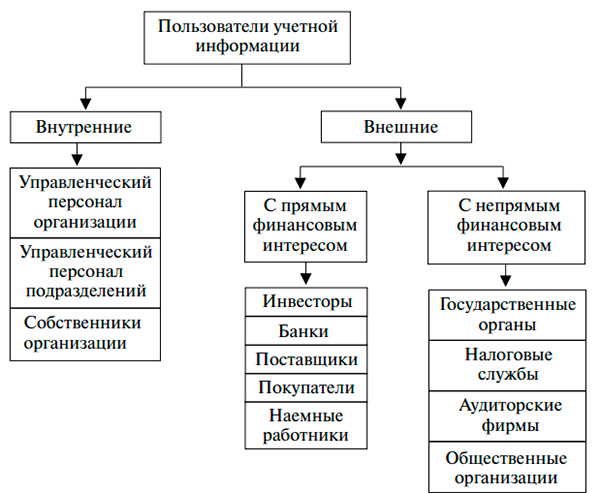

Концепцией бухгалтерского учета определены семь групп заинтересованных пользователей бухгалтерской информации — это инвесторы и их представители, работники и представляющие их лица, заимодавцы, поставщики и подрядчики, покупатели и заказчики, органы власти, общественность.

Инвесторы и их представители заинтересованы в информации о рискованности и доходности предполагаемых или осуществленных ими инвестиций, на основе которой можно распоряжаться инвестициями; о способности организации выплачивать дивиденды.

Работники и их представители (профсоюзы и др.) заинтересованы в информации о способности организации гарантировать оплату труда и сохранение рабочих мест.

Заимодавцы заинтересованы в получении сведений, позволяющих определить, будут ли своевременно погашены предоставленные ими организации займы и выплачены соответствующие проценты.

Поставщики и подрядчики заинтересованы в информации, позволяющей определить, будут ли выплачены в срок причитающиеся им суммы.

Покупатели и заказчики заинтересованы в информации о намерении организации продолжать свою деятельность.

Органы власти заинтересованы в информации, необходимой для осуществления возложенных на них функций по распределению ресурсов; регулированию хозяйственной деятельности; разработке и реализации общегосударственной политики; ведению статистического наблюдения.

Общественность в целом заинтересована в информации о роли и вкладе организации в повышение благосостояния общества на местном, региональном и федеральном уровнях.

Информация, формирующаяся в бухгалтерском учете для внешних пользователей, удовлетворяет потребностям, которые являются общими для всех пользователей.

В отношении информации для внутренних пользователей цель бухгалтерского учета состоит в формировании информации, полезной руководству организации для принятия управленческих решений. Основной особенностью управленческого учета является использование его данных в системе управления. Под управлением понимается «наиболее рациональное управление организацией». Основа управленческого учета — учет затрат, реализации (выпуска) и результата по сегментам деятельности. Сегмент деятельности — это экономическая и информационная единица, в рамках которой регулярно соизмеряются возможности и фактическая их реализация по доходам, расходам и результатам.

Управленческий учет дает возможность решать многочисленные проблемы, возникающие на рынке, в том числе на базе внутренней информации. Благодаря управленческому учету анализируются данные, необходимые для принятия тактических и стратегических управленческих решений в деятельности организации, к которым относятся:

1) появление новых тенденций внешней и внутренней политики организации;

2) изменение структуры организации;

3) реализация среднесрочных и долгосрочных программ развития.

Пользователей бухгалтерской информации можно представить в следующем виде (рис.2).

┌──────────────────────────────┐

│ │

│ \ /

│ ┌───────────────────────────┐

│ │ Хозяйственная деятельность│

│ └────────────┬──────────────┘

│ │

│ \ /

│ ┌────────────────────┐

│ │ Бухгалтерский учет │

│ └────────────────────┘

│┌───────────────────────────────────────────────────────────────┐

││┌─────────┐┌────────┐┌────────────────────────────────────────┐│

│││Админист-││Пользо- ││ Пользователи с непрямым финансовым ││

│││рация ││ватели с││ интересом ││

││├─────────┤│прямым ││┌────────┐┌────────┐┌────────┐┌────────┐││

│││Индивиду-││финансо-│││Налого- ││Регули- ││Органы ││ Другие │││

│││альные ││вым ин- │││вые ор- ││рующие ││планиро-││органы и│││

│││собствен-││тересом │││ганы ││органы ││вания ││ группы │││

│││ники, │├────────┤│├────────┤├────────┤│экономи-│├────────┤││

│││совла- ││Инвесто-│││Феде- ││Комиссии││ки ││Работни-│││

│││дельцы, ││ры, кре-│││ральные ││по цен- │├────────┤│ки и │││

│││совет ди-││диторы │││(на ││ным бу- ││Совет ││профес- │││

│││ректоров,││ │││уровне ││магам, ││консуль-││сиональ-│││

│││высший ││ │││госу- ││биржи ││тантов ││ные сою-│││

│││управлен-││ │││дарс- ││фондо- ││при Пре-││зы, фи- │││

│││ческий ││ │││тва), ││вые, ││зиденте ││нансовые│││

│││персонал ││ │││субъек- ││прочие ││Российс-││консуль-│││

│││организа-││ │││тов Рос-││ ││кой Фе- ││танты, │││

│││ции, ме- ││ │││сийской ││ ││дерации,││покупа- │││

│││неджеры, ││ │││Федера- ││ ││Прави- ││тели, │││

│││руководи-││ │││ции, ││ ││тельство││прочие │││

│││тели под-││ │││местные ││ ││РФ, Гос-││ │││

│││разделе- ││ │││ ││ ││комстат ││ │││

│││ний, мас-││ │││ ││ ││России, ││ │││

│││тера ││ │││ ││ ││прочие ││ │││

││└─────────┘└────────┘│└────────┘└────────┘└────────┘└────────┘││

││ └────────────────────────────────────────┘│

│└────────────────────────────────────┬──────────────────────────┘

│ │

│ \ /

│ ┌─────────────────────────────────────┐

│ │Влияние на хозяйственную деятельность│

│ └───────────────┬─────────────────────┘

└─────────────────────────────────────┘

Рис. 2. Пользователи бухгалтерской информации

2. Пользователи бухгалтерской информации

Руководство организации заинтересовано в информации, представляемой внешним пользователям, и в разнообразной дополнительной информации, необходимой для планирования, анализа и контроля. Информация для внешних пользователей формируется в том числе на основе информации для внутренних пользователей, относящейся к финансовому положению организации, финансовым результатам ее деятельности, изменениям в ее финансовом положении. Такая информация должна быть понятна, уместна, надежна и сопоставима.

К сожалению, в нашей стране среди руководителей организаций и бухгалтеров сложилось мнение, что бухгалтерская (финансовая) отчетность составляется в первую очередь для налоговых органов. Действительно, налоговые органы и федеральное казначейство, в отличие от других сторонних внешних пользователей бухгалтерской информации, имеют право пользоваться не только отчетной, но и всей другой учетной информацией, необходимой для проверки правильности уплаты налогов.

Однако международный опыт свидетельствует, что наиболее важной группой пользователей бухгалтерской информации являются инвесторы, поскольку именно они поставляют капитал для организации, и, следовательно, информация, удовлетворяющая их потребностям, также будет в большой степени удовлетворять потребностям других пользователей финансовой отчетности.

Контрольные вопросы

1. На какие категории можно разделить пользователей бухгалтерской информацией.

2. Назовите основные цели бухгалтерского учета.

3. Чем отличается оперативный учет от статистического.

Пользователи бухгалтерской информации — Мегаобучалка

В зависимости от цели использования учетной информации в российской практике различают внутренних и внешних пользователей.

В отношении информации для внешних пользователей цель бухгалтерского учета состоит в формировании информации, полезной широкому кругу заинтересованных пользователей при принятии решений, о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации.

Информация, сформированная для этой цели, отвечает общим потребностям заинтересованных пользователей. Это, однако, не означает, что в бухгалтерском учете аккумулируется информация, которая может оказаться необходимой и достаточной для заинтересованных пользователей при принятии определенных решений.

Заинтересованными внешними пользователями информации считаются юридические и физические лица, имеющие какие-либо потребности в данных об организации и обладающие достаточны ми познаниями и навыками для того, чтобы понять, оценить и использовать эти данные, а также имеющие желание их изучать. Заинтересованными пользователями могут быть реальные и потенциальные инвесторы, работники, заимодавцы, поставщики и подрядчики, покупатели и заказчики, органы власти и общественность в целом.

Поскольку интересы внешних пользователей существенно различаются, бухгалтерский учет не может удовлетворить все информационные потребности таких пользователей в полном объеме.

В связи с этим информация для внешних пользователей удовлетворяет лишь общие для них потребности.

В отношении потребностей внутренних пользователей цель бухгалтерского учета состоит в формировании информации, полезной руководству организации для принятия управленческих решений. Руководство организации заинтересовано в информации, представляемой внешним пользователям, и в разнообразной дополнительной информации, необходимой для планирования, анализа и контроля.

Внутренним пользователям учетные данные нужны для управления организацией. К таким пользователям относятся лица, ответственные за управление организацией. В зависимости от уровня управления лицам, принимающим решение, необходимы разные виды ин формации. Так, менеджерам высшего уровня необходима в основном статистическая, бухгалтерская финансовая информация и в меньшем объеме — бухгалтерская управленческая информация. На среднем уровне менеджерам исполнителям требуется преимущественно бухгалтерская управленческая и частично бухгалтерская финансовая ин формация, а на оперативном уровне — только бухгалтерская управленческая и оперативная учетная информация.

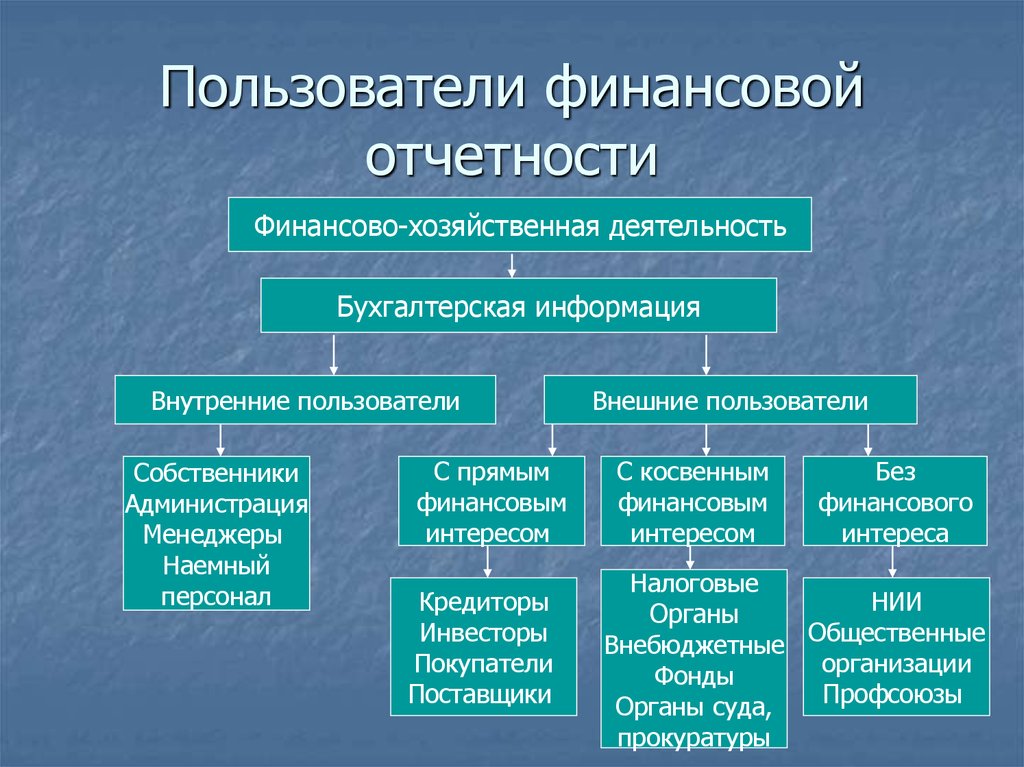

Внешние пользователи, изучив предоставленные публикуемые данные бухгалтерского финансового учета — финансовую отчетность, оценивают финансовое состояние и финансовое положение организации в зависимости от своих финансовых интересов.

Выделяют следующие группы пользователей:

1) пользователи, имеющие прямой финансовый интерес;

2) пользователи, имеющие косвенный финансовый интерес;

3) пользователи, не имеющие финансового интереса.

В первую группу пользователей с прямым финансовым интересом входят лица, управляющие организацией, и лица, находящиеся вне организации, но имеющие с ней тесные экономические связи:

а) административно-управленческий персонал организации, который несет ответственность за управление деятельностью организации и достижение целей, стоящих перед ней. В состав администрации организации входят директорат, высший управленческий персонал, руководители подразделений, рядовые менеджеры. Все они заинтересованы в стабильности финансового положения т рентабельности организации;

б) акционеры и собственники, которых в первую очередь интересует способность организации получать прибыль и привлекать инвесторов. Большой интерес у данной группы пользователей вызывает и наличие средств для оплаты долгов организации. Особенность этих групп пользователей состоит в непосредственном их участии в деятельности организации, следовательно, большем влиянии на хозяйственную деятельность и на принятие тех или иных управленческих решений. В группу пользователей с прямым финансовым интересом, но не принимающих непосредственного участия в процессе управления организацией, входят инвесторы, в том числе потенциальные, кредиторы, поставщики и подрядчики, покупатели;

Большой интерес у данной группы пользователей вызывает и наличие средств для оплаты долгов организации. Особенность этих групп пользователей состоит в непосредственном их участии в деятельности организации, следовательно, большем влиянии на хозяйственную деятельность и на принятие тех или иных управленческих решений. В группу пользователей с прямым финансовым интересом, но не принимающих непосредственного участия в процессе управления организацией, входят инвесторы, в том числе потенциальные, кредиторы, поставщики и подрядчики, покупатели;

в) инвесторы, которых интересуют финансовые перспективы организации и ее возможности выплачивать дивиденды;

г) кредиторы, которых волнует в основном ликвидность организации, т.е. способность своевременного погашения полученных кредитов (займов) и процентов по ним;

д) поставщики и подрядчики, для которых важны сроки получения ими платы за выполненные работы, реализованные товары или предоставленные услуги;

е) покупатели, которых интересует стабильность производственной деятельности организации и перспективы ее развития.

Вторую группу составляют пользователи бухгалтерской информации, имеющие косвенный финансовый интерес. Их влияние на управление организацией достаточно специфично и регламентируется законодательными и нормативными актами. В эту группу входят государственные регулирующие органы, контрольные и налоговые органы. Регулирующие органы — это государственные и ведомственные структуры, регулирующие ведение бухгалтерского учета и формирование отчетности экономических субъектов, совершение операций с ценными бумагами, биржевых операций и т.д.

Налоговые органы контролируют правильность уплаты налогов всех уровней в соответствии с требованиями законодательства. Государственные контрольные органы проводят внешний контроль за сохранностью государственного имущества, рациональным эффективным использованием целевых бюджетных средств.

К третьей группе пользователей финансовой отчетности, не имеющих финансового интереса, относятся органы статистики, аудиторы (аудиторские организации), арбитражные и другие судебные органы, научно исследовательские организации, учебные заведения, общественность, т. е. пользователи, которых волнуют общие природоохранные, демографические, социально экономические вопросы, связанные с деятельностью хозяйствующих субъектов.

е. пользователи, которых волнуют общие природоохранные, демографические, социально экономические вопросы, связанные с деятельностью хозяйствующих субъектов.

1.3: Пользователи учетной информации

- Последнее обновление

- Сохранить как PDF

- Идентификатор страницы

- 62166

Процесс бухгалтерского учета предоставляет финансовые данные широкому кругу лиц, чьи цели при изучении данных сильно различаются. Ранее были определены три основных пользователя бухгалтерской информации: внутренние пользователи, внешние пользователи и правительство/IRS. Каждая группа использует учетную информацию по-разному и требует, чтобы информация представлялась по-разному.

Внутренние пользователи

Бухгалтерский учет предоставляет менеджерам и владельцам важную финансовую информацию, которая полезна для принятия решений.

Некоторые способы использования бухгалтерской информации внутренними пользователями включают следующее:

- Оценка того, как руководство выполняет свои обязанности по защите ресурсов компании и управлению ими

- Формирование решений о том, когда брать или инвестировать ресурсы компании

- Формирование решений о расширении или сокращении штата

Внешние пользователи

Обычно называемая финансовым учетом, запись финансовой истории бизнеса для использования внешними организациями используется для многих целей. Внешние пользователи бухгалтерской информации делятся на шесть групп; каждый имеет разные интересы в компании и хочет получить ответы на уникальные вопросы. Группы и некоторые из их возможных вопросов:

-

- Кредиторы и кредиторы.

Должен ли кредит быть предоставлен компании? Сможет ли компания погасить свои долги по мере наступления сроков их погашения?

Должен ли кредит быть предоставлен компании? Сможет ли компания погасить свои долги по мере наступления сроков их погашения? - Работники и их союзы. Есть ли у компании возможность выплачивать повышенную заработную плату? Способна ли компания в финансовом отношении обеспечить долгосрочную занятость своей рабочей силы?

- Клиенты. Предлагает ли компания полезные товары по справедливым ценам? Продержится ли компания достаточно долго, чтобы соблюдать гарантии на свою продукцию?

- Государственные учреждения. Взимает ли компания, например местное коммунальное предприятие, справедливую плату за свои услуги?

- Широкая общественность. Обеспечивает ли компания полезную продукцию и оплачиваемую работу для граждан, не вызывая при этом серьезных экологических проблем?

Некоторые способы использования бухгалтерской информации внешними пользователями включают следующее:

- Акционеры имеют право знать, как компания управляет своими инвестициями

- Федеральное правительство и правительства штатов требуют налоговых деклараций и других документов, которые часто составляются бухгалтерами

- Банки или кредитные учреждения могут использовать бухгалтерскую информацию для принятия решений, например, о том, следует ли кредитовать или сколько кредитовать бизнес

- Инвесторы также будут использовать бухгалтерскую информацию для принятия инвестиционных решений

Финансовые отчеты общего назначения содержат большую часть информации, необходимой внешним пользователям финансового учета. Эти финансовые отчеты представляют собой формальные отчеты, содержащие информацию о финансовом положении компании, притоке и оттоке денежных средств, а также о результатах операций. Многие компании публикуют эти отчеты в годовых отчетах, также известных как 10-K или 10-Q (ежеквартальный отчет). Годовой отчет содержит заключение независимого аудитора о достоверности финансовой отчетности, а также информацию о деятельности, продуктах и планах компании. Как правило, лучше всего найти эти отчеты для публичной компании на их веб-сайте в разделе «Связи с инвесторами». Финансовые отчеты, используемые внешними организациями, готовятся с использованием общепринятых принципов бухгалтерского учета или GAAP. Мы обсудим язык GAAP далее в следующих разделах.

Эти финансовые отчеты представляют собой формальные отчеты, содержащие информацию о финансовом положении компании, притоке и оттоке денежных средств, а также о результатах операций. Многие компании публикуют эти отчеты в годовых отчетах, также известных как 10-K или 10-Q (ежеквартальный отчет). Годовой отчет содержит заключение независимого аудитора о достоверности финансовой отчетности, а также информацию о деятельности, продуктах и планах компании. Как правило, лучше всего найти эти отчеты для публичной компании на их веб-сайте в разделе «Связи с инвесторами». Финансовые отчеты, используемые внешними организациями, готовятся с использованием общепринятых принципов бухгалтерского учета или GAAP. Мы обсудим язык GAAP далее в следующих разделах.

Правительство/IRS

Государственные учреждения, которые отслеживают и используют налоги, заинтересованы в финансовой истории бизнеса. Они хотят знать, платит ли бизнес налоги в соответствии с действующим налоговым законодательством. Язык, на котором составляется финансовая отчетность, связанная с налогами, называется IRC или Налоговым кодексом. Налоговая подготовка выходит за рамки этого курса.

Язык, на котором составляется финансовая отчетность, связанная с налогами, называется IRC или Налоговым кодексом. Налоговая подготовка выходит за рамки этого курса.

Важные моменты, которые следует помнить

- Внутренние пользователи — это люди в бизнес-организации, которые используют финансовую информацию. Примерами внутренних пользователей являются владельцы, менеджеры и сотрудники.

- Внешние пользователи — это лица, не входящие в состав хозяйствующего субъекта (организации), которые используют учетную информацию. Примерами внешних пользователей являются поставщики, банки, клиенты, инвесторы, потенциальные инвесторы и налоговые органы.

- Наверх

- Была ли эта статья полезной?

- Тип изделия

- Раздел или Страница

- Теги

- источник[1]-biz-26168

- источник[2]-biz-26168

Пользователи бухгалтерской информации I Бухгалтерский учет для руководства

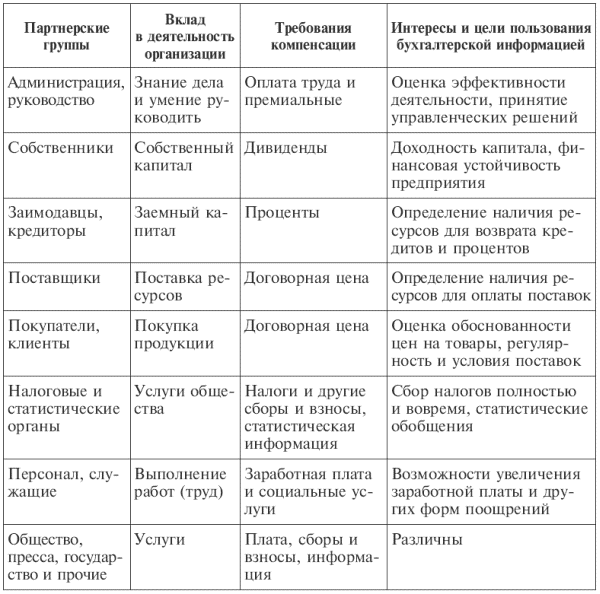

Бухгалтерская информация коммерческого предприятия используется многими заинтересованными сторонами. Разные стороны используют эту информацию для разных целей в зависимости от своих потребностей. Поэтому информационная система бухгалтерского учета коммерческого предприятия должна быть спроектирована таким образом, чтобы можно было генерировать отчеты для удовлетворения информационных потребностей каждой заинтересованной стороны.

Разные стороны используют эту информацию для разных целей в зависимости от своих потребностей. Поэтому информационная система бухгалтерского учета коммерческого предприятия должна быть спроектирована таким образом, чтобы можно было генерировать отчеты для удовлетворения информационных потребностей каждой заинтересованной стороны.

В целом пользователей учетной информации можно разделить на две группы: внутренние пользователи и внешние пользователи. К внутренним пользователям относятся менеджеры и владельцы бизнеса, тогда как к внешним пользователям относятся инвесторы, кредиторы средств, поставщики товаров, государственные учреждения, широкая общественность, клиенты и сотрудники.

Внутренние пользователи

Внутренние пользователи используют сочетание информации управленческого и финансового учета. Некоторые внутренние пользователи бухгалтерской информации и их потребности кратко описаны ниже:

1. Менеджмент

Менеджмент использует бухгалтерскую информацию для оценки и анализа финансовых показателей и финансового положения организации, для принятия важных решений и надлежащих действий по улучшению эффективности бизнеса с точки зрения прибыльности, финансового положения и движения денежных средств. Как ясно показано во многих популярных книгах по управленческому учету, одна из основных ролей менеджмента заключается в установлении правил и процедур для достижения целей организации. С этой целью руководство использует информацию, формируемую системой финансового, а также управленческого учета организации.

Как ясно показано во многих популярных книгах по управленческому учету, одна из основных ролей менеджмента заключается в установлении правил и процедур для достижения целей организации. С этой целью руководство использует информацию, формируемую системой финансового, а также управленческого учета организации.

2. Владельцы

Владельцы вкладывают капитал, чтобы начать и вести бизнес с основной целью получения прибыли. Им нужна точная финансовая информация, чтобы знать, что они заработали или потеряли за определенный период времени. На основе бухгалтерской информации они решают свои будущие действия, такие как расширение или сужение бизнеса.

В малых предприятиях (таких как индивидуальные предприниматели и товарищества) собственники сами выполняют функцию управления.

Внешние пользователи

Внешние пользователи обычно используют только информацию финансового учета. Некоторые внешние пользователи бухгалтерской информации и их потребности кратко описаны ниже:

1.

Инвесторы

ИнвесторыВ корпоративной форме бизнеса собственность часто отделена от управления. Обычно инвесторы предоставляют капитал, а руководство управляет бизнесом организации.

Бухгалтерская информация используется как реальными, так и потенциальными инвесторами. Фактические инвесторы используют эту информацию, чтобы узнать, как руководство использует их средства и каковы ожидаемые результаты бизнеса в будущем с точки зрения прибыльности и роста. На основе этой информации они решают, увеличивать или уменьшать свои инвестиции в будущем. Потенциальные инвесторы используют бухгалтерскую информацию, чтобы решить, подходит ли конкретная корпорация для их инвестиционных потребностей.

2. Кредиторы

Кредиторы — это физические лица или финансовые учреждения, которые обычно ссужают деньги предприятиям и получают процентный доход. Им нужна бухгалтерская информация, чтобы оценить как финансовые результаты, так и финансовое положение бизнеса, а также иметь разумную уверенность в том, что организация, которой они собираются одолжить деньги, сможет вернуть их основную сумму, а также выплатить проценты по ней.

3. Поставщики

Поставщики — это частные лица или организации, которые обычно продают товары или сырье другим предприятиям в кредит. Они используют бухгалтерскую информацию, чтобы получить представление о будущей кредитоспособности бизнеса и решить, продолжать ли предоставлять товары в кредит.

4. Государственные учреждения

Государственные учреждения используют финансовую информацию предприятий для целей введения налогов и регулирования.

5. Широкая общественность

Широкая общественность также использует бухгалтерскую информацию коммерческих организаций. Например, бухгалтерская информация:

- является источником образования для студентов, изучающих бухгалтерский учет и финансы.

- источник ценных данных для тех, кто исследует влияние организации на отдельных лиц и экономику в целом.

- источник информации для людей, ищущих работу.

- источник информации о будущем конкретного предприятия.

6.