что умеет приложение Альфа-Банка — Альфа-Банк на vc.ru

Гид по лучшему банковскому приложению в России

4831 просмотров

За год в приложении Альфа-Банка появилось более 100 новых функций: от тёмной темы и переводов в один клик до сквозного поиска по всем разделам и голосового финансового помощника. Нам очень помогли отзывы, которые вы оставляли в соцсетях, сторах и чат-боте — мы взяли их в работу и сделали лучшее банковское приложение в России.

Так считаем не только мы. Аналитики Markswebb изучили приложения более 20 российских банков и назвали наше лучшим сразу в двух главных категориях: ежедневный банкинг и цифровой офис. Посмотрите сами, как всё работает — рассказываем про главные обновления в этой статье.

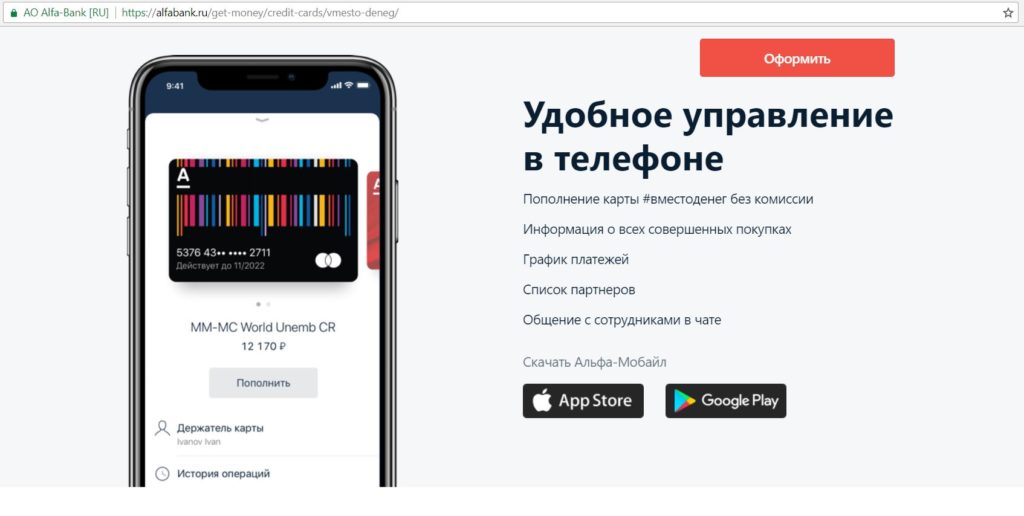

Получите карту за 40 секунд

Мы засекали! Нужно установить приложение, ввести номер телефона и заполнить самую короткую анкету — всего три поля. Готово, цифровая дебетовая карта уже в телефоне. Добавьте её в Apple Pay, Google Pay и пользуйтесь как обычно.

Установите секретный код

Вместо смс и пушей мы ввели секретный код для подтверждения — его знаете только вы. Это может быть комбинация цифр, цифр и букв или даже графический ключ.

Секретный код никак не связан с номером мобильного, только с конкретным смартфоном. Даже если мошенники получат доступ к вашему устройству, они не смогут подтвердить многие операции — по ним интеллектуальная система фрод-мониторинга запросит ввод секретного кода.

Когда вы входите в приложение с нового устройства, мы отправляем уведомления на все ваши устройства, которые уже привязаны к номеру телефона — для большей безопасности. Если вы увидите незнакомое устройство в уведомлении, сможете отключить его самостоятельно прямо в настройках приложения.

Ещё одно обновление — биометрический профиль. Ровно минута потребуется, чтобы настроить в приложении «слепок» голоса и лица. Пригодится в Phygital офисах, где система Face ID на входе узнает вас и автоматически запишет в электронную очередь.

Планируйте бюджет

Мы разложили траты по полочкам в разделе Расходы и доходы. Теперь вы можете сравнить расходы с доходами, посмотреть траты по месяцам в категориях и конкретных магазинах. Сразу видно, сколько уходит на продукты, одежду или бензин.

Инвестируйте по расписанию

Инвесткопилка — специальный брокерский счёт, деньги с которого Альфа-Банк автоматически вкладывает в ценные бумаги российских компаний. Настройте автонакопление, и выбранная вами сумма или, например, весь кэшбэк за месяц спишется с текущего счёта в копилку по расписанию.

Копите на цель или шерьте траты с друзьями

В приложении появилось три новых сервиса: Цели, Собиралка и Разделение чека. Цели

Другой вариант — установить, какой процент от покупок по карте пойдёт на счёт цели.

Другой вариант — установить, какой процент от покупок по карте пойдёт на счёт цели.Собиралка — для тех, кто собирает деньги на день рождения, школьный выпускной, благотворительный проект и так далее. Принцип такой же, как и у Целей: создаёте собиралку, прописываете сумму (это опционально) и срок (автоматически собиралка открывается на две недели, не больше). Дальше ссылку можно отправить всем, кто участвует в сборе.

Разделение чека пригодится, если вы заплатили за всех в кафе или вместе с друзьями купили продукты в супермаркете. Чтобы пошерить платёж, укажите, у кого запрашивать деньги: можно выбрать до десяти контактов из адресной книги. Друзья получат ссылку, перейдут по ней и оплатят свою часть.

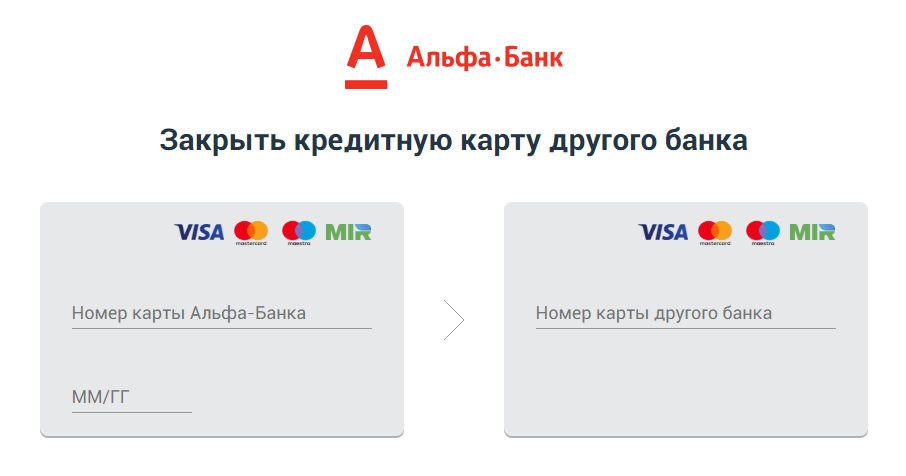

Пополняйте счета и переводите деньги в один клик

Теперь карту другого банка можно сохранить в приложении и пополнять с неё счета в Альфа-Банке. Не понадобится каждый раз вводить реквизиты.

Также мы упростили интерфейс для переводов и добавили предзаполнение форм. Например, для перевода по реквизитам начните вводить номер счёта — ИНН и БИК подтянутся автоматически. При переводе другу по номеру телефона введите сумму — и сразу увидите комиссию и оставшийся лимит. Если деньги идут через Систему быстрых платежей, мы показываем, сколько ещё можно перевести бесплатно.

Например, для перевода по реквизитам начните вводить номер счёта — ИНН и БИК подтянутся автоматически. При переводе другу по номеру телефона введите сумму — и сразу увидите комиссию и оставшийся лимит. Если деньги идут через Систему быстрых платежей, мы показываем, сколько ещё можно перевести бесплатно.

В разделе Предстоящие платежи вы увидите, когда истекает срок оплаты штрафов. Также в приложении можно включить автооплату — для всех счетов или только для тех, которые не превышают определённую сумму.

Спросите у голосового помощника

«Здравствуйте. Чем могу помочь?» — вежливо спросит Alf, наш голосовой финансовый помощник. Найти его просто — это круглая красная иконка на главном экране. Alf говорит голосом Всеволода Кузнецова, актёра, который озвучивает в российском прокате Брэда Питта, Тома Круза и других. Голосовой помощник подскажет остаток на счетах, напомнит о следующем платеже по кредиту, уточнит комиссию за перевод, поможет найти, где оплатить коммуналку или штраф. Говорите с ним почаще — так он быстрее учится.

Говорите с ним почаще — так он быстрее учится.

Ищите всё что угодно

Мы сделали сквозной поиск по всему приложению. Просто нажмите на значок лупы на главном экране и введите запрос. Например, по фамилии друга можно найти все ваши переводы — не придётся даже заходить в специальный раздел. А как быть, если даже не знаете, что искать? Для этого под поисковой строкой мы показываем иконки новых функций, самые популярные сервисы и историю ваших запросов.

Теперь дело за вами. Тестируйте новые функции и сервисы, а потом пишите в комментариях или на [email protected], что вам нравится, что можно поправить и каких ещё опций вам не хватает. Всё возьмём в работу.

Как мошенники делают это. Инструменты обмана / Хабр

Привет, меня зовут Олег. Я отвечаю за платежные риски в Tinkoff.ru.

Социальная инженерия вышла на первое место в способах кражи денег со счетов и карт физлиц. С помощью психологических приемов мошенники вводят клиентов в заблуждение с целью наживы. Классическая схема такого мошенничества — когда жертве звонят якобы сотрудники службы безопасности банка.

Классическая схема такого мошенничества — когда жертве звонят якобы сотрудники службы безопасности банка.

Однако арсенал не ограничивается убеждением. Мы собрали пять популярных мошеннических инструментов, с помощью которых «уводили» деньги у ваших коллег и знакомых в 2019 году. Никакой теории — только реальные случаи.

Во всех крупных банках работают системы противодействия мошенничеству, которые анализируют операции, ищут аномалии и мошеннические паттерны.

Развитие инструментов злоумышленников и противостоящих им систем похоже на эволюцию брони и снаряда — это бесконечный процесс. По понятным причинам в статье не будет изложено, что и как именно банки могут вычислить, но важно понимать: как и пожар, обман лучше предотвратить.

В «Тинькофф Историях» в мобильном приложении мы регулярно рассказываем о том как не попасться на уловки изобретательных злоумышленников, а также запускаем сразу несколько тематических проектов, включая мультипликационный сериал.

Базовая схема

Мошенники представляются службой безопасности банка и сообщают о попытке списания денежных средств со счета клиента. Для отмены несанкционированной операции просят назвать полный номер карты и коды подтверждений из СМС. На самом деле в этот момент они либо входят в ваш банковский личный кабинет, либо совершают операции в интернете — тогда попросят еще срок действия и трехзначный код на обратной стороне карты.

Если раньше были типовые портреты таких жертв, самый распространенный из которых — люди преклонного возраста, то сейчас грани стираются. Ни пол, ни возраст теперь не влияют на способность противостоять разнообразным схемам уловок.

IVR

Очевидный минус стандартного сценария для мошенников — это неизбежная борьба со страхами клиентов, их вопросами, которые часто возникают. Например, в том же СМС написано, что никому нельзя сообщать код.

Однако технологии приходят на помощь не только порядочным гражданам.

Мошенник просит ввести код в тоновом режиме после переключения на IVR (интерактивное голосовое меню), который стандартным дикторским голосом говорит, что нужно ввести код в тоновом режиме после сигнала.

Удаленный доступ

Звонок мошенника обычно застает клиента врасплох. Звонящий представляется сотрудником банка и сообщает о выявлении вредоносного программного обеспечения на устройстве клиента. Для его устранения нужно предоставить доступ к устройству. Жертве необходимо скачать на смартфон программу удаленного доступа — TeamViewer, Anydesk или другую.

После установки лжесотрудник банка просит клиента назвать код, отображающийся в приложении. Мошенник вводит этот код в программу на своем устройстве. После того как жертва предоставляет все разрешения (при необходимости скачивает аддон для полного управления), злоумышленник получает в зависимости от ОС и производителя смартфона жертвы:

- Android (например, Samsung) — полный удаленный доступ к устройству клиента.

Мошенник совершает платежи с клиентского устройства, поскольку коды подтверждений операций приходят на него же.

Мошенник совершает платежи с клиентского устройства, поскольку коды подтверждений операций приходят на него же. - iOS и некоторые устройства на Android (например, Nexus) — доступ на просмотр. Мошенник руководит действиями клиента («Нажмите сюда, а теперь — сюда»). В результате клиент сам переводит средства мошеннику.

Подмена номера мошенника

Некоторые злоумышленники звонят с простых симок, купленных горстью у метро. В этом случае жертва получает звонок от лжесотрудников банка с номера с типовыми префиксами 926, 916 и другими.

Другие мошенники в погоне за конверсией звонков в украденные деньги обращаются к телекомуникационным сервисам подстановки номера телефона.

Технически подмена номера возможна за счет эксплуатации уязвимости протоколов телефонных соединений, таких как SIP и ISDN PRI, в которых не предусмотрено механизма контроля достоверности отправителя сообщения.

Высветившийся на экране смартфона красивый номер вида 8 (495) ххх-хх-xх притупляет бдительность жертвы.

Cash-in на безопасный счет

Клиенту банка поступает звонок якобы от службы безопасности банка. В ходе разговора выясняется, что счет клиента в опасности и средства с него могут вывести с минуты на минуту.

Аферисты запрашивают номер карты и код подтверждения для входа в личный кабинет, чтобы помочь клиенту. Получив доступ к огромному массиву информации (данные об операциях, счетах, остатках) мошенники без труда втираются в доверие, снимая последние сомнения («Не могут же мошенники столько про меня знать», — думает клиент).

Подготовленной жертве объявляют, что единственный способ спасти деньги — вывести их на безопасный счет. Далее возможны два сценария развития событий.

Перевод. Клиенту предлагают самостоятельно перевести средства на безопасный счет. Мошенники с помощью психологического давления убеждают сделать перевод на счет дропа. Дроп — это человек, который за небольшую плату оформляет на себя обычную дебетовую карту, затем передает ее мошенникам, которые используют ее для обналичивания украденных денег.

Банкомат. Мошенники могут использовать в своих целях банкоматы с функцией cash-in.

Клиенту сообщают, что нужно срочно отправиться к ближайшему банкомату и снять все деньги. Для особо крупных жертв (а мошенники на этот момент видят, сколько денег на счетах) могут даже вызвать такси.

После снятия денег жертву просят положить наличные на счет мошенников. Запугивают штрафами и пенями, а с другой стороны — заманивают обещаниями возместить неудобства денежной компенсацией. В конце концов мошенники одерживают верх, и клиент сам пополняет их счет свежеснятыми наличными.

Переадресация на номере жертвы

Банки не дремлют и, выявив подозрительную операцию, спешат связаться с клиентами.

Обычно лжебезопасники полагаются на свой навык убеждения: они настраивают клиента против настоящих сотрудников банка и внушают необходимость подтвердить операции. Это может выглядеть сюром, но таковы реалии.

Но некоторые мошенники больше полагаются на технологичные решения. Вместо сложной обработки клиента просят его набрать на телефоне последовательность символов, которая в действительности является USSD-командой на включение переадресации входящих звонков жертвы на номер мошенников. Кроме того, запрашивают идентификационные данные, по которым будут пытаться выдавать себя за клиента при звонке настоящей службы безопасности.

Вместо сложной обработки клиента просят его набрать на телефоне последовательность символов, которая в действительности является USSD-командой на включение переадресации входящих звонков жертвы на номер мошенников. Кроме того, запрашивают идентификационные данные, по которым будут пытаться выдавать себя за клиента при звонке настоящей службы безопасности.

Заключение

Мошенники могут использовать сразу несколько средств из этого перечня. Поэтому важно быть настороже при любых звонках из банка и не спешить доверять звонящему. Он может угрожать штрафами со стороны банка и соблазнять бонусами за выполнение своих требований.

Поэтому нужно запомнить, что настоящие сотрудники банка никогда не попросят:

- Сообщить им код подтверждения операции.

- Установить программы на смартфон, тем более с функционалом удаленного доступа.

- Выполнить на телефоне USSD-команды.

- Перевести или через банкомат внести ваши деньги на счета третьих лиц.

В следующей статье — еще больше о том, как противостоять мошенникам, которые подстерегают вас буквально на каждом шагу: в соцсетях, инвестициях, на досках объявлений и сайтах знакомств.

А уже сейчас можно ознакомиться с материалами www.tinkoff.ru/secure.

Биометрические системы и персональные данные: как это работает и чем угрожает

В этой статье рассмотрены возможности и угрозы современных биометрических систем на примере отечественных и зарубежных проектов. Проанализированы процессы сбора, хранения и обработки биометрических персональных данных с учетом потенциальных уязвимостей и влияния технологии Deep Fake.

Что такое биометрические данные и где они используются

Начну с терминов: биометрические данные и биометрия – это не одно и то же, хотя часто под этими понятиями подразумевают уникальную информацию о человеке на основе его биологических характеристик. Однако, статья 11 федерального закона РФ от 27. 07.2006 N 152-ФЗ «О персональных данных» дает четкое определение, что биометрические персональные данные (БПД) – это сведения, которые характеризуют физиологические и биологические особенности человека, на основании чего можно установить его личность [1]. Выделяют 2 основные категории биометрических данных [2]:

07.2006 N 152-ФЗ «О персональных данных» дает четкое определение, что биометрические персональные данные (БПД) – это сведения, которые характеризуют физиологические и биологические особенности человека, на основании чего можно установить его личность [1]. Выделяют 2 основные категории биометрических данных [2]:

- физиологические, которые относятся к телу, например, отпечатки пальцев или ладоней, рисунок вен руки, лицо, ДНК, сетчатка глаз, запах, голос;

- поведенческие, связанные с поведением (походка, особенности речи).

В свою очередь, биометрия – это система распознавания людей по физическим или поведенческим чертам [2]. Поскольку биометрические параметры уникальны для каждого человека, на сегодняшнем уровне развития технологий они могут использоваться в качестве идентификаторов, которые практически невозможно подделать или потерять. Это поможет сэкономить время на идентификацию человека в банках, мультифункциональных центрах, аэропортах, больницах и других режимных учреждениях, где требуется установить личность клиента. Пока в биометрии больше всего заинтересованы государственные и коммерческие структуры.

Пока в биометрии больше всего заинтересованы государственные и коммерческие структуры.

В частности, в России с июля 2018 года начала работать единая биометрическая система (ЕБС), созданная «Ростелекомом» по инициативе Центробанка и Министерства цифрового развития, связи и массовых коммуникаций. Она интегрирована с порталом государственных услуг (Единой системой идентификации и аутентификации, ЕСИА) и многими банками: ВТБ, Сбербанк, Альфа-Банк, Хоум Кредит, Почта Банк, Тинькофф, Русский Стандарт, Промсвязьбанк, Модуль Банк, Раффайзенбанк, Росбанк, Открытие и другие финансовые организации. Банки используют ЕБС для удаленной идентификации клиентов при открытии счетов, определяя личность по голосу и фотографии лица. Оператором системы является Ростелеком, который отвечает за сбор, обработку и хранение данных, а также проверку их соответствия первично сданным биометрическим образцам. Для банков использование ЕБС стало обязательным: до конца 2019 года каждый банк должен был оснастить все свои отделения технологиями сбора БПД [3]. Несмотря на то, что банки обязаны собирать и передавать биометрию клиентов в ЕБС, пока они могут не использовать биометрию для предоставления своих услуг [4]. Регистрация и использование ЕБС для граждан бесплатны и пока не обязательны. Однако эта система активно продвигается государством в рамках нацпрограммы «Цифровая экономика Российской Федерации», чтобы повысить доступность цифровых сервисов для граждан в отдаленных регионах и маломобильного населения. Практическое использование ЕБС в России пока ограничивается лишь банковским сектором, но в дальнейшем планируется расширить действие системы на сферу госуслуг, здравоохранение, образование, ритейл и другие области деятельности [5].

Несмотря на то, что банки обязаны собирать и передавать биометрию клиентов в ЕБС, пока они могут не использовать биометрию для предоставления своих услуг [4]. Регистрация и использование ЕБС для граждан бесплатны и пока не обязательны. Однако эта система активно продвигается государством в рамках нацпрограммы «Цифровая экономика Российской Федерации», чтобы повысить доступность цифровых сервисов для граждан в отдаленных регионах и маломобильного населения. Практическое использование ЕБС в России пока ограничивается лишь банковским сектором, но в дальнейшем планируется расширить действие системы на сферу госуслуг, здравоохранение, образование, ритейл и другие области деятельности [5].

За рубежом подобные системы более распространены. К примеру, министерство иммиграции и охраны границ Австралии планирует внедрить автоматизированную систему идентификации пассажиров международных аэропортов. По этой инициативе в 2018 году авиакомпания Qantas успешно протестировала в аэропорту Сиднея бесконтактную технологию распознавания лиц и биометрические сканеры [6].

Другим показательным примером использования БПД является индийская система Aadhaar, в которой зарегистрировано более 80% населения страны. Эта крупнейшая в мире база биометрических данных используется правительством Индии для оказания населению различных государственных услуг. Подобные проекты также реализованы в Аргентине, Великобритании и Эстонии [7].

Разумеется, для любого государства биометрия – это не только эффективный способ оказания услуг населению, но и мощный инструмент контроля граждан, причем не только своих. В частности, предполагается, что тотальное сканирование лиц, пересекающих границы стран позволит своевременно выявить опасных преступников. Например, в ЕС ведется работа по созданию единой биометрической базы всех въезжающих на территорию стран-участниц союза для создания общей стратегии безопасности границ, управления миграцией и борьбы против терроризма [8].

Однако, правительственные интересы – это не единственный драйвер развития биометрических технологий. Частный бизнес также использует БПД в своих интересах. Например, пропускные системы на режимных объектах (стройплощадки, закрытые производства и т.д.) [9], потоковая видеоаналитика в торговых центрах, частных хозяйствах и домовладениях, а также на городских улицах. В московском метро в 2020 году планируют запустить пилотный проект входа по системе распознавания лиц [10]. Наконец, стоит упомянуть уже ставший тривиальным способ разблокировки смартфона с помощью отпечатка пальца или сканирования лица (Apple Face ID), а также различные голосовые помощники (Siri, Google Assistant, Alexa, Алиса и т.д.). Отмеченные кейсы, как и ЕБС, используют биометрические данные, устанавливая личность с помощью распознавания голоса, лица или дактилоскопии. Таким образом, различные системы биометрии уже активно используются в реальной жизни, дополняя пока более привычные способы определения личности на основе бумажных документов.

Частный бизнес также использует БПД в своих интересах. Например, пропускные системы на режимных объектах (стройплощадки, закрытые производства и т.д.) [9], потоковая видеоаналитика в торговых центрах, частных хозяйствах и домовладениях, а также на городских улицах. В московском метро в 2020 году планируют запустить пилотный проект входа по системе распознавания лиц [10]. Наконец, стоит упомянуть уже ставший тривиальным способ разблокировки смартфона с помощью отпечатка пальца или сканирования лица (Apple Face ID), а также различные голосовые помощники (Siri, Google Assistant, Alexa, Алиса и т.д.). Отмеченные кейсы, как и ЕБС, используют биометрические данные, устанавливая личность с помощью распознавания голоса, лица или дактилоскопии. Таким образом, различные системы биометрии уже активно используются в реальной жизни, дополняя пока более привычные способы определения личности на основе бумажных документов.

Однако, несмотря на то, что БПД – это наиболее надежный способ идентификации человека, вопрос о безопасном применении такой информации остается открытым. Причем не столько с технической точки зрения: современные технологии, в т.ч. модели машинного обучения на базе нейросетей и других алгоритмов, гарантируют почти 100%-ую точность, безошибочно различая людей, очень похожих внешне [11]. Но проблема утечки персональных данных, о которой я писал здесь, актуальна и для биометрии. Более того, на практике существует еще целый ряд угроз, связанных с неправомерным использованием биометрических данных, о чем я расскажу далее.

Причем не столько с технической точки зрения: современные технологии, в т.ч. модели машинного обучения на базе нейросетей и других алгоритмов, гарантируют почти 100%-ую точность, безошибочно различая людей, очень похожих внешне [11]. Но проблема утечки персональных данных, о которой я писал здесь, актуальна и для биометрии. Более того, на практике существует еще целый ряд угроз, связанных с неправомерным использованием биометрических данных, о чем я расскажу далее.

Как собирают и хранят биометрическую информацию

Независимо от вида используемых идентификаторов (3D-фото лица, отпечаток пальца, образец голоса или другой вид БПД), все системы биометрии работают по общему принципу. Прежде всего специальный сенсор сканирует участок лица или тела, получая нужные биометрические данные. Далее выполняется предварительная обработка: очищение полученной информации от фонового шума для повышения точности распознавания. Затем извлекаются данные, необходимые для идентификации личности. При этом создается соответствующий вектор значений или особое изображение для генерации характеристик, идентифицирующих данного человека. По сути, их совокупность представляет собой цифровой образ (шаблон) конкретного человека. Шаблон каждой личности создается при первом использовании биометрической системы, при регистрации. Элементы биометрического измерения, которые не используются при сравнении текущих БПД с шаблоном, не сохраняются в нем, чтобы уменьшить размер файла и повысить степень защиты. Таким образом невозможно восстановить исходные данные по информации из шаблона [2].

При этом создается соответствующий вектор значений или особое изображение для генерации характеристик, идентифицирующих данного человека. По сути, их совокупность представляет собой цифровой образ (шаблон) конкретного человека. Шаблон каждой личности создается при первом использовании биометрической системы, при регистрации. Элементы биометрического измерения, которые не используются при сравнении текущих БПД с шаблоном, не сохраняются в нем, чтобы уменьшить размер файла и повысить степень защиты. Таким образом невозможно восстановить исходные данные по информации из шаблона [2].

При рабочем использовании биометрической системы реальные БПД сравниваются с шаблоном, оценивая разницу между ними с помощью определённого алгоритма. Наиболее распространенным является определение расстояния Хемминга (Hamming distance), когда вычисляется количество разных цифр в векторах одинаковой длины [2]. Таким образом достигается гибкость системы, допускающая некоторые отличия текущих БПД от эталона в связи, например, с разным освещением, наличием косметики на лице, сменой прически, кратковременным изменением голоса в связи с простудой и другими подобными факторами. В крупных системах удаленной аутентификации биометрические шаблоны хранятся в защищенном облаке или на локальном сервере. Более простые устройства, такие как смартфоны, хранят подобные шаблоны (отпечатки пальца, голосовые образцы и пр.) в своем локальном хранилище. На рисунке 1 показана типовая схема работы биометрических систем.

В крупных системах удаленной аутентификации биометрические шаблоны хранятся в защищенном облаке или на локальном сервере. Более простые устройства, такие как смартфоны, хранят подобные шаблоны (отпечатки пальца, голосовые образцы и пр.) в своем локальном хранилище. На рисунке 1 показана типовая схема работы биометрических систем.

Вышеописанная типовая схема лежит в основе отечественной ЕБС, которая активно вводится в банковском секторе с 2018 года. Она использует 2 вида БПД: фотографию лица и образец голоса. Помимо сопоставления с шаблоном, оба идентификатора также проверяются на то, что они принадлежат живому человеку, а не являются заранее сохраненными копиями. Для этого идентифицируемую личность просят в режиме онлайн произнести последовательность случайно сгенерированных символов и пару раз посмотреть в камеру, подмигнуть или улыбнуться. Вообще сам процесс сбора БПД для ЕБС в российских банках выглядит так [12]:

- необходимо лично явиться в отделение банка;

- предъявить сотруднику банка паспорт и СНИЛС;

- сотрудник банка проверит, что паспорт действительно принадлежит предъявившему его гражданину, который не включен в перечень физлиц и организаций, связанных с терроризмом и экстремистской деятельностью.

Также у банка не должно быть подозрений в связях гражданина с легализацией (отмыванием) доходов, полученных преступным путем, или с финансированием терроризма.

Также у банка не должно быть подозрений в связях гражданина с легализацией (отмыванием) доходов, полученных преступным путем, или с финансированием терроризма. - Далее сотрудник банка собирает БПД гражданина: фотографирует его лицо и записывает то, как он произносит выданную программой последовательность цифр. Отправка в ЕБС происходит с использованием Системы межведомственного электронного обмена, что снижает возможность подмены или компрометации данных во время передачи.

- Поскольку ЕБС интегрирована с порталом госуслуг, гражданин должен предварительно зарегистрироваться в ЕСИА и подтвердить свою учетную запись. Смена статуса в личном кабинете ЕСИА может занять несколько дней. После этого можно удаленно пользоваться услугами с помощью ЕБС.

Библиотека для контроля качества собранных данных оценивает собранные в банках шаблоны до их отправки в ЕБС. В частности, проверяется соблюдение условий фотографирования: наклон головы, углы поворота, освещенность, положение глаз и мимика человека. Собранные биометрические шаблоны хранятся в обезличенной форме в защищенных хранилищах Ростелекома, отдельно от персональных данных, которые находятся в базах федеральных органов власти. Шифрование и хранение биометрических данных соответствует требованиям ФСБ и ФСТЭК [13]. Для удаленной аутентификации с помощью собственного смартфона Ростелеком, оператор отечественной ЕБС, разработал мобильное приложение (рис. 2), которое можно бесплатно скачать из магазинов Google Play и App Store [14].

Собранные биометрические шаблоны хранятся в обезличенной форме в защищенных хранилищах Ростелекома, отдельно от персональных данных, которые находятся в базах федеральных органов власти. Шифрование и хранение биометрических данных соответствует требованиям ФСБ и ФСТЭК [13]. Для удаленной аутентификации с помощью собственного смартфона Ростелеком, оператор отечественной ЕБС, разработал мобильное приложение (рис. 2), которое можно бесплатно скачать из магазинов Google Play и App Store [14].

Таким образом, хотя в настоящее время сбор БПД ведется, в основном, через банки, эти финансовые организации, как и другие предприятия, использующие ЕБС, являются потребителями биометрических услуг. Банки не хранят у себя БПД клиентов, а запрашивают их по специальному API из централизованной ЕБС. При удаленной идентификации клиента с помощью БПД банк видит только процент схожести образцов и на основании этого сам решает, оказывать услугу или нет [13]. Таким образом разработчики системы попытались обойти угрозу компрометации БПД клиента со стороны банка. Насколько это удалось в действительности и какие еще потенциальные риски cybersecurity существуют в биометрических системах, я расскажу далее.

Таким образом разработчики системы попытались обойти угрозу компрометации БПД клиента со стороны банка. Насколько это удалось в действительности и какие еще потенциальные риски cybersecurity существуют в биометрических системах, я расскажу далее.

Deep Fake и другие неприятности: стоит ли бояться похищения БПД

Основной недостаток БПД в качестве уникальных идентификаторов является обратной стороной их главного достоинства. В отличие от бумажных документов, физических или виртуальных ключей (паролей), подтверждающих подлинность их владельца, БПД невозможно потерять. Их также нельзя сменить в случае компрометации, например, если эта информация была каким-то образом похищена или утеряна. Как показывает практика, злоумышленники могут украсть даже отпечатки пальцев, причем в самом прямом смысле. В частности, в 2005 году малазийские преступники отрезали палец владельцу Мерседес-Бенц S-класса, чтобы угнать его машину, идентифицирующую хозяина по отпечаткам [2].

Впрочем, существуют и менее травматичные (в физическом плане) способы обмануть дактилоскопическую систему биометрии. Например, в 2019 году в Шанхае команда исследователей из Tencent Security X-Lab продемонстрировала, как можно взломать смартфон с помощью отпечатков пальцев, оставленных на стакане. Оставленные со стеклянном стакане отпечатки пальцев были отсканированы с помощью приложения на телефоне, а затем всего за 20 минут воссозданы в физическом виде. Полученные таким образом образцы смогли обмануть сканеры смартфонов и автомобилей [15]. Подобный метод обмана биометрических сенсоров для смартфонов также показали исследователи из Университета штата Мичиган еще в 2016 году, перехитрив сканер отпечатков пальцев с помощью струйного принтера, черного картриджа с обычными чернилами и проводящими чернилами AgIC, а также токопроводящей бумаги AgIC [16].

Снимок радужной оболочки глаза также может быть подделан с помощью цифрового фотоаппарата в режиме ночной съемки или с удаленным инфракрасным фильтром. В спектре инфракрасного света хорошо различимы мелкие, обычно трудно различимые, детали радужной оболочки темных глаз. Таким образом, хорошей цифровой камеры с 200-миллиметровым объективом на расстоянии до 5 метров вполне достаточно для того, чтобы сделать снимок радужной оболочки с нужным разрешением. Зная это, специалисты по кибербезопасности из фирмы Bkav смогли взломать алгоритм Face ID от Apple, обманув его с помощью контактных линз и 3D-маски лица, сделанной на трехмерном принтере [17].

Таким образом, хорошей цифровой камеры с 200-миллиметровым объективом на расстоянии до 5 метров вполне достаточно для того, чтобы сделать снимок радужной оболочки с нужным разрешением. Зная это, специалисты по кибербезопасности из фирмы Bkav смогли взломать алгоритм Face ID от Apple, обманув его с помощью контактных линз и 3D-маски лица, сделанной на трехмерном принтере [17].

Разумеется, производители телефонов пытаются устранить такие уязвимости, усложняя простые дактилоскопические сенсоры дополнительными проверками на программном и аппаратном уровне [18]. Однако, подобные инциденты наглядно демонстрируют, что современные биометрические системы пока не могут считаться на 100% безопасными, даже если они используют несколько видов БПД в сочетании друг с другом.

Кроме того, стоит отметить риск утечки БПД в более масштабных проектах. Например, в 2019 году сообщения о том, что персональные данные россиян оказались в открытом доступе, появлялись в СМИ почти каждый месяц. При этом утечки происходили с серверов известных банков (ВТБ, Сбербанк, Альфа-банк, ОТП, Открытие, ХКФ, Точка), АО «РЖД» и других крупных операторов, о чем я подробно писал в прошлой статье. Такие случаи показывают, что даже наличие мощной ИТ-инфраструктуры не гарантирует полной защиты данных, которые в ней хранятся.

Такие случаи показывают, что даже наличие мощной ИТ-инфраструктуры не гарантирует полной защиты данных, которые в ней хранятся.

Более того, проанализировав вышеописанный процесс сбора БПД в отечественных банках, можно найти потенциальные уязвимости в этой схеме. Во-первых, даже при наличии защищенного канала передачи данных в ЕБС, мошенник может подключиться к шине, ведущей от сканера к обрабатывающему устройству, и получить полную информацию о сканируемом объекте. После этого злоумышленник сможет, точно так же подключившись к шине, проводить все операции от лица отсканированного человека, не задействуя сканер [2].

Во-вторых, недобросовестный сотрудник банка, собирая БПД клиента, может сохранить их себе локально вместо интерфейса соответствующей программы, например, сообщив, что с первого раза не удалось сфотографировать клиента или записать его голос. Получив таким образом исходные данные для цифрового слепка (шаблона) личности, можно сфальсифицировать ее. Современные AI-технологии, называемые Deep Fake, позволяют сделать это почти в режиме реального времени. В частности, именно так была ограблена на 220 тысяч евро британская фирма, замдиректора которой перевел мошенникам деньги по телефонному указанию якобы своего начальника. На самом деле голос руководителя был подделан. Еще несколько подобных случаев также случились в 2019 году [19].

В частности, именно так была ограблена на 220 тысяч евро британская фирма, замдиректора которой перевел мошенникам деньги по телефонному указанию якобы своего начальника. На самом деле голос руководителя был подделан. Еще несколько подобных случаев также случились в 2019 году [19].

Технология Deep Fake также позволяет смонтировать фейковое видео, чтобы скомпрометировать человека, наложив его лицо как маску на актера, который исполняет нужные злоумышленнику действия. Таким образом можно фальсифицировать преступления, предъявив запись правонарушения с невиновным человеком. Deep Fake синтезирует изображения или голос и накладывает их на изображения, видео или речь, используя GAN-модели машинного обучения. Напомню, эти генеративно-состязательные нейросети работают вместе, обучая друг друга. Одна сеть создает визуальные эффекты на основе имеющегося датасета, а вторая распознает подделки и дает первой обратную связь. На основании этого первая нейросеть улучшает свои результаты до тех пор, пока подделка не станет практически идентичной оригиналу. Разумеется, для качественного синтеза реалистичного изображения и голоса понадобится много фото, видео и аудиоматериалов, а также мощные компьютеры. Однако, с учетом того, что большинство пользователей соцсетей добровольно публикуют о себе такую информацию в открытом доступе, найти ее не сложно. Кроме того, вычислительная мощность даже домашних ноутбуков постоянно растет, а наличие всех алгоритмов в открытом доступе открывает для злоумышленников широкие перспективы [20]. Более подробно про голосовой Deep Fake с примерами готовых приложений и обучающими датасетами можно почитать здесь. Отмечу, что голосовая верификация используется в некоторых банках и колл-центрах уже около 5 лет, т.е. до появления Deep Fake [21]. А потому ранее построенные процессы удаленной аутентификации должны быть пересмотрены с учетом этой мошеннической технологии.

Разумеется, для качественного синтеза реалистичного изображения и голоса понадобится много фото, видео и аудиоматериалов, а также мощные компьютеры. Однако, с учетом того, что большинство пользователей соцсетей добровольно публикуют о себе такую информацию в открытом доступе, найти ее не сложно. Кроме того, вычислительная мощность даже домашних ноутбуков постоянно растет, а наличие всех алгоритмов в открытом доступе открывает для злоумышленников широкие перспективы [20]. Более подробно про голосовой Deep Fake с примерами готовых приложений и обучающими датасетами можно почитать здесь. Отмечу, что голосовая верификация используется в некоторых банках и колл-центрах уже около 5 лет, т.е. до появления Deep Fake [21]. А потому ранее построенные процессы удаленной аутентификации должны быть пересмотрены с учетом этой мошеннической технологии.

Наконец, стоит отметить еще один риск биометрии: данные, полученные во время биометрической регистрации, могут использоваться с целями, на которые зарегистрированный индивид не давал согласия. Например, как это произошло с клиентом Сбербанка, который не давал своего фактического согласия на сбор его БПД в собственную биометрическую систему этой финансовой корпорации, отличной от ЕБС [22]. Напомню, отсутствие согласия или неосведомленность пользователя, в каких целях собираются его персональные данные (в т.ч. биометрические) – это прямое нарушение российского №152-ФЗ и европейского GDPR, который действует и в нашей стране.

Например, как это произошло с клиентом Сбербанка, который не давал своего фактического согласия на сбор его БПД в собственную биометрическую систему этой финансовой корпорации, отличной от ЕБС [22]. Напомню, отсутствие согласия или неосведомленность пользователя, в каких целях собираются его персональные данные (в т.ч. биометрические) – это прямое нарушение российского №152-ФЗ и европейского GDPR, который действует и в нашей стране.

Подобная коллизия в плане противоречия на уровне законодательства и биометрических систем наблюдается и в Индии, где члены Верховного суда единогласно постановили, что персональная приватность (тайна личной жизни) является фундаментальным правом каждого человека. Однако, биометрическая система Aadhaar предполагает, чтобы на каждого резидента страны имелись отпечатки всех пальцев на руках, снимок радужки глаза, цифровая фотография лица и текстовое описание наружных особенностей. Итогом же занесения человека в базу является выдача ему уникального идентификационного номера на специальной Aadhaar-карте. На биометрической идентификации личности основаны практически все государственные услуги и многие бизнесы, от талонов на еду и других социальных субсидий до водительских прав, расчетного счета в банке, кредитов, страховок, пенсий и пр. Однако, это не избавляет систему от ложных данных и человеческих спекуляций. В частности, известны случаи заведения фальшивых записей, когда Aadhaar-карты были заведены на собак (рис. 3), коров и даже мифических персонажей, таких как бог индуистского пантеона Хануман. Используя подложные записи, злоумышленники незаконно получали денежные пособия и другие льготы [23]. Таким образом, биометрические системы не выполняют изначально сформулированные перед ними задачи: эффективное и непротиворечивое улучшение жизни населения с помощью цифровых сервисов.

На биометрической идентификации личности основаны практически все государственные услуги и многие бизнесы, от талонов на еду и других социальных субсидий до водительских прав, расчетного счета в банке, кредитов, страховок, пенсий и пр. Однако, это не избавляет систему от ложных данных и человеческих спекуляций. В частности, известны случаи заведения фальшивых записей, когда Aadhaar-карты были заведены на собак (рис. 3), коров и даже мифических персонажей, таких как бог индуистского пантеона Хануман. Используя подложные записи, злоумышленники незаконно получали денежные пособия и другие льготы [23]. Таким образом, биометрические системы не выполняют изначально сформулированные перед ними задачи: эффективное и непротиворечивое улучшение жизни населения с помощью цифровых сервисов.

Вместо заключение

Подводя итог текущему состоянию биометрии в России и за рубежом, можно сделать следующие выводы:

- использование БПД в качестве основных идентификаторов личности в информационных и киберфизических системах – реальный тренд ближайшего будущего;

- биометрические системы стирают границы между общественными пространствами и частной жизнью, оставляя человеку все меньше возможностей быть неузнанным и сохранить свои действия в тайне;

- государство и бизнес получают больше контроля за своими гражданами и пользователями, нарушая их право на приватность;

- современные технические и организационные меры cybersecurity пока не могут в полной мере обеспечить информационную безопасность и защиту БПД.

Что касается рекомендаций по индивидуальной защите своих БПД, здесь остаются актуальными советы о сохранении своей личной информации, изложенные в предыдущей статье. Не стоит без острой необходимости оставлять собственные БПД, включая фотографии в соцсетях. Помните, что все, ранее опубликованное вами, может быть использовано против вас и будьте бдительны!

Источники

- http://www.consultant.ru/document/cons_doc_LAW_61801/7336c78762a98b5f4f698b8c3800dca1111acc16/

- https://ru.wikipedia.org/wiki/Биометрия

- https://www.interfax.ru/russia/619131

- https://vc.ru/finance/68937-cb-zaplaniroval-obyazat-banki-obsluzhivat-klientov-pri-pomoshchi-biometrii-po-zakonu-oni-uzhe-sobirayut-eti-dannye

- https://bio.rt.ru/about/

- https://nplus1.ru/news/2018/07/06/face-scan

- https://habr.com/ru/company/cloud4y/blog/431992/

- https://iz.ru/852375/vladimir-dobrynin/izmenilis-v-litce-v-evrope-vvodiat-totalnyi-kontrol-po-biometrii

- https://habr.

com/ru/company/croc/blog/463963/

com/ru/company/croc/blog/463963/ - https://ria.ru/20190910/1558535225.html

- https://meduza.io/cards/chto-takoe-biometricheskie-dannye-i-zachem-ih-vse-sobirayut

- https://www.banki.ru/news/columnists/?id=10903594

- https://habr.com/ru/company/rostelecom/blog/424751/

- https://habr.com/ru/company/rostelecom/blog/431138/

- https://www.securitylab.ru/news/502222.php

- https://xakep.ru/2016/03/09/2d-printed-fringerprints/

- https://pikabu.ru/story/mozhno_li_obmanut_biometricheskie_sistemyi_i_kak_yeto_sdelat_6726155

- https://zen.yandex.ru/media/id/5d01b02e70822600ac4eb722/kak-obmanut-skaner-otpechatkov-palcev-na-telefone-5d2f6f6ae854a900ad8f6694

- https://xakep.ru/2019/09/05/voice-deepfake/

- https://nebopro.ru/blog/deepfake/

- https://habr.com/ru/company/croc/blog/307576/

- https://habr.com/ru/post/457686/

- https://3dnews.ru/958015

Практические советы по безопасным транзакциям

Наши транзакции все чаще осуществляются по цифровым каналам, в результате чего число случаев мошенничества увеличивается ежедневно.

Каждый вид мошенничества направлен на кражу личных данных и паролей, таких как имя пользователя, пароли для электронного банкинга, дополнительные коды безопасности (myAlpha Code), данные дебетовой/кредитной карты и PIN-коды, с целью доступа к вашим банковским счетам и картам. Вот несколько практических советов, которым вы можете следовать, чтобы защитить свои транзакции:

Берегите свои пароли!

Создавайте сложные пароли, часто их меняйте, не записывайте и никому не сообщайте.

- НИКОГДА и ни по какой причине не сохраняйте свои учетные данные (имя пользователя, пароль) на любом из ваших устройств.

- убедитесь, что пароль, который вы создаете каждый раз, является сложным, и часто меняйте его.

- храните свои имя пользователя и пароль в разных местах, чтобы их нельзя было перехватить.

Альфа-Банк никогда не будет спрашивать у вас коды доступа (по телефону или электронной почте/смс). Они личные, и вы не должны раскрывать их никому.

Игнорировать любые формы общения от предполагаемых бухгалтеров, представителей компаний или незнакомых людей, которые выдают себя за представителей банка и запрашивают личную информацию, такую как ваши пароли электронного банкинга, номер и PIN-код ваших карт, предположительно для депозита государства субсидия (Power Pass, Fuel Pass, Tourism for All Pass).

Ответственность за сохранность паролей лежит на вас. Если вы обнаружите или подозреваете кражу или перехват, вы должны немедленно уведомить об этом Банк.

Убедитесь, что вы пользуетесь безопасной веб-средой Банка!

- убедитесь, что вы находитесь на официальном сайте Альфа-Банка.

- не переходите ни по каким внешним ссылкам для входа в свой электронный банкинг.

- , прежде чем вводить свои пароли, убедитесь, что характерный значок замка появляется на странице в начале url-адреса.

Доступ к цифровым услугам Банка должен осуществляться только через официальный веб-сайт (www. alpha.gr), а не через ссылки других веб-сайтов, поисковые системы или электронные письма.

alpha.gr), а не через ссылки других веб-сайтов, поисковые системы или электронные письма.

Защитите свои устройства!

Защитите свой компьютер, планшет и мобильные устройства для доступа к электронному банкингу.

- защитите свой компьютер с помощью программ защиты, таких как брандмауэры, антивирусы, антишпионские программы.

- обязательно обновите операционную систему вашего компьютера, программы защиты от вредоносных программ, браузеры, а также любые приложения, которые вы можете использовать для проведения банковских операций (например, Viber)

- не игнорируйте «странное» поведение вашего компьютера, так как оно, скорее всего, вызвано установкой вредоносных программ

- удалить временные файлы Интернета с вашего компьютера. Узнайте, как

- защитите свое мобильное программное обеспечение и загружайте только официальные приложения (приложения) из официальных магазинов (Google Play, App Store и Huawei AppGallery).

Избегайте общедоступных сетей

- Выполняйте транзакции из защищенных сетей и веб-сайтов и избегайте использования общедоступных сетей

- избегайте подключения к электронному банкингу с устройств, которые вам не принадлежат

Игнорировать электронные письма, SMS или телефонные звонки с запросами паролей!

- игнорировать любые сообщения, в которых вас просят ввести ваши пароли или личную информацию

- не отвечайте на электронные письма с запросами сведений о ваших учетных записях или паролях и не переходите по ссылкам, которые они предлагают.

Если вам стало известно или вы подозреваете о какой-либо физической или электронной попытке перехватить ваши пароли, если вы сообщили свои пароли по телефону или ввели их в подозрительном электронном письме или окне, свяжитесь напрямую с Банком по телефону 210 326 0000, чтобы отключить подписку.

Коды безопасности электронного банкинга:

- Убедитесь, что пароль, который вы выбираете каждый раз, достаточно сложен.

Держите имя пользователя и пароль отдельно

Держите имя пользователя и пароль отдельно - Ответственность за безопасность ваших кодов безопасности лежит на вас. В случае подтвержденной или предполагаемой физической или электронной кражи вы должны немедленно уведомить Банк.

- Альфа-Банк никогда и ни при каких обстоятельствах (например, по телефону или электронной почте/смс) не запросит у вас коды безопасности. Они являются личными, и вы не должны раскрывать их никому

- Вводящие в заблуждение сообщения электронной почты (фишинговые электронные письма) и/или смс-сообщения направлены на получение доступа к вашим личным данным. Эти сообщения предположительно отправляются Альфа-Банком и призывают получателя перейти по ссылке на определенную страницу, чтобы ввести свои личные данные (например, имя пользователя, пароль, код myAlpha и т. д.)

- Вводящие в заблуждение телефонные звонки (голосовой фишинг) лиц, выдающих себя за представителей Альфа-Банка, направлены на получение доступа к вашим персональным данным.

Эти телефонные звонки призывают пользователя раскрыть свои личные данные (например, номер счета, идентификатор пользователя, номер налоговой регистрации, номер удостоверения личности и т. д.)

Эти телефонные звонки призывают пользователя раскрыть свои личные данные (например, номер счета, идентификатор пользователя, номер налоговой регистрации, номер удостоверения личности и т. д.)

Защитите свой компьютер от злонамеренных действий:

Многие злоумышленники пытаются установить на ваш компьютер без вашего ведома вредоносное программное обеспечение (вирусы, черви, троянские кони, шпионское ПО и т. д.) через Интернет или по электронной почте. В некоторых случаях это вредоносное ПО может перехватить ваши личные данные и коды, уничтожить ваши файлы и программы и вообще нанести вред вашему компьютеру.

Альфа-Банк информирует вас о рисках использования электронных систем и для безопасности ваших электронных транзакций предлагает вам:

- защитите свой компьютер с помощью программного обеспечения безопасности, такого как брандмауэры, антивирусы, антишпионские программы

- обновите свой компьютер, установив последние версии и исправления безопасности операционной системы, программы защиты от вредоносных программ, используемые вами браузеры, а также приложения, которые вы можете использовать для выполнения банковских операций (например, Viber).

- удалить временные файлы Интернета с вашего компьютера. Выясни как.

- избегайте использования общедоступных компьютеров или компьютеров, принадлежащих третьим лицам (например, отелям, вашим друзьям)

- не игнорируйте «странное» поведение вашего компьютера, так как оно может быть вызвано установленным вредоносным ПО.

- не отвечайте на электронные письма, в которых запрашиваются данные вашей учетной записи или коды безопасности, и не переходите по ссылкам, которые они предлагают.

- обязательно посетите веб-сайт Альфа-банка.

- всегда храните свои коды безопасности в безопасности.

Что делать, если вы подозреваете или осознаете попытку физической или электронной кражи ваших кодов безопасности.

Советы по безопасности при транзакциях в ΑΤΜs

- Защищайте PIN-код при вводе ладонью другой руки.

- Не доверяйте никому, кто предлагает помощь в использовании вашей карты.

- Убедитесь, что вы забрали свою карту в конце транзакции.

- Если ваша карта утеряна, украдена или задержана банкоматом, немедленно свяжитесь со службой поддержки клиентов по телефону 210 326 0000.

- PIN-код означает «персональный секретный идентификационный номер». Банк никогда не попросит вас об этом, и вы никогда не должны сообщать об этом кому-либо.

- В целях безопасности регулярно меняйте свой PIN-код.

- Не заменяйте свой PIN-код легко предсказуемым (например, датой рождения).

- Убедитесь, что вы получили квитанцию о транзакции, так как она содержит личную информацию об остатках на счетах, транзакциях и т. д.

- Если вы заметили какой-либо подозрительный аксессуар, например, на слоте для карты или на клавиатуре, не используйте этот банкомат и немедленно свяжитесь с Банком.

Найдите ответ на свой вопрос о безопасности ваших транзакций в разделе часто задаваемых вопросов.

дизайнов, тем, шаблонов и графических элементов Alpha Bank для загрузки на Dribbble

Посмотреть концепцию Альфа-банка

Альфа Банк Концепт

View Around / Мобильная альфа-версия

Вокруг / Альфа-версия для мобильных устройств

Посмотреть дизайн веб-страницы Альфа-банка

Дизайн веб-страницы Альфа-банка

Посмотреть информационную панель Alpha Cryptocurrency

Панель управления криптовалютой Alpha

Посмотреть альфа-коллекцию NFT

Альфа-коллекция NFT

View Genuine Impact, приложение Fintech — дизайн логотипа

Genuine Impact, приложение Fintech — дизайн логотипа

Посмотреть дизайн логотипа Alpha

Дизайн логотипа Alpha

Просмотр Alpha Icons Dark Version / Связанные с финансами

Alpha Icons Dark Version / Финансы

Посмотреть концепцию Альфа-Бизнес Банка

Альфа Бизнес Банк Концепт

Посмотреть NFT — Venari Alpha Pass (блокчейн)

NFT — Venari Alpha Pass (блокчейн)

Посмотреть альфа-версию

View Alpha Store — концепция пользовательского интерфейса приборной панели

Alpha Store — Концепция пользовательского интерфейса приборной панели

Посмотреть коллекцию альфа-иконок

Коллекция Alpha Icons

Просмотр счета — запуск альфа-версии

Инвой — Запуск Альфа

Посмотреть мобильные приложения Smart Investment

Мобильные приложения Smart Investment

Посмотреть исследование альфа-шрифтов

Исследование шрифтов Alpha

Посмотреть альфа-иконки / фитнес-набор

Alpha Icons / Fitness Set

Просмотр Alpha Data, дизайн логотипа технологического стартапа: A, D, альфа, графическая диаграмма

Alpha Data, дизайн логотипа технологического стартапа: A, D, альфа, графическая диаграмма

Посмотреть Руководство по фирменному стилю Alpha — Lettermark A Logo

Руководство по фирменному стилю Alpha— Логотип Lettermark A

Посмотреть клиентское исследование № 1

Исследование клиента #1

Посмотреть альфа-версию – дизайн целевой страницы

Альфа — дизайн целевой страницы

Просмотр значков разработки Todoist

Значки развития Todoist

Просмотр банковского счета

Банковский счет

View Monte — приложение для финансового помощника

Monte — приложение для финансового помощника

Зарегистрируйтесь, чтобы продолжить или войдите

Идет загрузка еще…

Альфа Банк Отзывы | Читать отзывы о сервисе клиентов alpha.

gr

gr0388 3-Star

0%

2-звездочный

5%

1-звездочный

85%

CF

Рис. здесь небезопасно Этот банк — шутка. Лучше положите деньги в безопасное место. Наши деньги пропали в этом банке 3 месяца назад, и мы так и не вернули их. Никакого обслуживания и никаких извинений. Необходимы юридические действия. Мы никогда не слышали такого.

Дружеское предупреждение, избегайте Альфа-Банка любой ценой — буквально.

Дата опыта: 9 июля 2022 г.

Взгляните

BK

Beatrix Kiss1

отзыв

Очень плохая и неудавшаяся транзакция

18 делал раньше без проблем). Появилось сообщение «пожалуйста, укажите правильные данные вкладчика». Все было правильно, ничего не изменилось. Я связался со службой поддержки, что было шуткой, они перевели меня к 4 разным сотрудникам с долгим временем ожидания, и, наконец, у меня не было больше времени ждать, поэтому мне пришлось повесить трубку, так и не решив мою проблему.

Появилось сообщение «пожалуйста, укажите правильные данные вкладчика». Все было правильно, ничего не изменилось. Я связался со службой поддержки, что было шуткой, они перевели меня к 4 разным сотрудникам с долгим временем ожидания, и, наконец, у меня не было больше времени ждать, поэтому мне пришлось повесить трубку, так и не решив мою проблему.

Дата опыта: 25 августа 2022 г.

AF

afilmodyssey1

отзыв

Я очень недоволен этим банком.

Я очень недоволен этим банком.

Очень недоволен этим банком. У меня украли информацию о моей дебетовой карте, и я почти сразу увидел, что в Интернете была незаконная транзакция. Я позвонил в «Альфу» и попросил отменить транзакцию до того, как деньги будут сняты. Я даже отменил свою карту и заблокировал свой онлайн-аккаунт, чтобы убедиться в этом. Они сказали мне, что не могут отменить транзакцию, пока деньги не будут фактически сняты, и только тогда мне придется пройти процедуру, которая займет до 40 дней, чтобы увидеть, могу ли я потребовать их обратно! Они также попросили меня сделать это лично в одном из их филиалов. После получения новой карты я попытался разблокировать свой онлайн-аккаунт, но, к моему ужасу, мне сказали, что для этого мне также нужно посетить отделение! Имейте в виду, их банки закрываются в 14:00, и с их ограниченным персоналом вам приходится ждать до часа, чтобы вас обслужили. Если вы работаете по утрам, вы в основном облажались. Прошел месяц, а я все еще не могу разблокировать свою учетную запись из-за очень ограниченной помощи, которую я могу получить онлайн или по телефону. На дворе 2022 год, и эта услуга возвращает меня на много лет назад.

Они сказали мне, что не могут отменить транзакцию, пока деньги не будут фактически сняты, и только тогда мне придется пройти процедуру, которая займет до 40 дней, чтобы увидеть, могу ли я потребовать их обратно! Они также попросили меня сделать это лично в одном из их филиалов. После получения новой карты я попытался разблокировать свой онлайн-аккаунт, но, к моему ужасу, мне сказали, что для этого мне также нужно посетить отделение! Имейте в виду, их банки закрываются в 14:00, и с их ограниченным персоналом вам приходится ждать до часа, чтобы вас обслужили. Если вы работаете по утрам, вы в основном облажались. Прошел месяц, а я все еще не могу разблокировать свою учетную запись из-за очень ограниченной помощи, которую я могу получить онлайн или по телефону. На дворе 2022 год, и эта услуга возвращает меня на много лет назад.

Коротенькая история, прошел месяц, а денег до сих пор НЕТ. Мой счет по-прежнему заблокирован, потому что у меня нет времени лично ходить в их банк. Никаких извинений с их стороны или любого другого решения, которое могло бы облегчить ситуацию.

Дата опыта: 9 сентября 2022 г.

Реббекка1

отзыв

Ужасно ужасно

Ужасно ужасно. Вот и все. Комиссии и здесь и там они пытаются взять деньги, и когда дело доходит до защиты вас как клиента, они оставляют вас ворованными всеми, кто хочет. Позвонил в банк сразу после того, как его украли частные продавцы, и вы должны подавать заявления здесь и там, и до свидания, деньги через 1 месяц не отвечают даже после того, как им был отправлен полицейский отчет. Бери свои деньги и беги из этого банка😡😡😡😡

Дата опыта: 22 июля 2022 г.

KF

Konstantina Fysentzidou3

Обзоры

в Alpha Banks in Ethnikis…

был в Alpha Banks in antystise…

был в Alpha Bankis in aempasis in aempase in aempsis in a arephn in is is is e chantisis in is e atnikis…

. когда-либо

когда-либо

Ожидание 1 час в кассе, чтобы взять наличные

Очень грубые люди

Ужасное поведение

Дата опыта: 04 августа 2022

EP

Елена Папахристу1

отзыв

Худший банк

Худший банк. Я позвонил в Альфа-банк сразу после того, как распознал транзакцию, которую не санкционировал. Это была мошенническая транзакция, которую можно было немедленно заблокировать. Но вместо этого мне сказали, что необходимо посетить одно из их отделений (не онлайн), чтобы заявить о заболеваемости. Я потерял два часа с работы, чтобы разобраться в ситуации, но мне сказали заявить об этом инциденте через онлайн-заявку. После 1 1/2 месяцев заполнения заявки я до сих пор не получил ответа. Просто смешно.

Дата опыта: 11 мая 2022

AL

Александра1

отзыв

Маркела Яннакудаки — Худший банковский менеджер

самый ужасный банк во всей вселенной Альфа. Они не знают, что такое обслуживание клиентов. Маркела Яннакудаки — Худший менеджер банка, она слишком груба, непрофессиональна и неэтична, чтобы справиться с ролью менеджера банка. Она искренне верит, что банк подарен ей предками, и понятия не имеет, что делает, и совершенно бесполезен… Я бы скорее поставил им минус 10…

Они не знают, что такое обслуживание клиентов. Маркела Яннакудаки — Худший менеджер банка, она слишком груба, непрофессиональна и неэтична, чтобы справиться с ролью менеджера банка. Она искренне верит, что банк подарен ей предками, и понятия не имеет, что делает, и совершенно бесполезен… Я бы скорее поставил им минус 10…

Дата опыта: 17 ноября 2021 г.

IT

Ян Таттерсолл11

отзывы

люди, которым я продавал свою собственность, подали заявку на ипотеку с ними. Ложь, бесконечные задержки, бюрократия, никогда не отвечающие на звонки в отделении обошлись мне в тысячи. Надеюсь, когда в Греции наступит следующий финансовый кризис, подобным учреждениям будет отказано в любых подачках, и они обанкротятся, чтобы избавить еще больше несчастных душ от душевной боли, которую я испытывал в течение 6 месяцев.

Дата обращения: 24 ноября 2021 г.

Михалис2

отзывов

Типичный греческий банк

Как и в большинстве греческих банков, вы столкнетесь с грубым и ненадлежащим образом обученным персоналом, за редким исключением. . Их опыт веб-банкинга является одним из худших в стране. Например, они считают, что это отличная функция безопасности и удобства, заставляющая клиентов использовать очень недолговечные одноразовые пароли даже для входа в систему без возможности отключить это или выбрать другой вариант.

Дата опыта: 18 августа 2021 г.

AD

Адриан1

отзыв

Я взял ипотечный кредит в Альфа-банке…

Я взял ипотечный кредит в филиале Альфа-банка в Греции. Они полностью мошеннические. Прозрачности нет, и мне приходится часто связываться с ними, чтобы получить ясность. Их менеджер Маркела Яннакудаки тоже жалок. Никому и никогда не посоветую пользоваться их услугами.

Они полностью мошеннические. Прозрачности нет, и мне приходится часто связываться с ними, чтобы получить ясность. Их менеджер Маркела Яннакудаки тоже жалок. Никому и никогда не посоветую пользоваться их услугами.

Дата опыта: 31 декабря 2021 г.

MA

Марсель1

отзыв

Самый плохой банк !!!

Самый плохой банк !!!! Я беру деньги в банкомате и забываю свою карту в банкомате, на следующий день я иду туда и мне говорят, что моя карта там, но они не могут мне ее дать. С моим банковским счетом и т. Д. Все в порядке, осталось только время, чтобы получить мою карту, чтобы она попала в банкомат. Не удалось стать моей картой обратно. Я был у туриста в Греции и зарабатывать деньги было уже не просто. Так что это предупреждение для всех! Не берите деньги и ничего в этом банке!!!!!!

Дата опыта: 12 мая 2021 г.

DU

Голландский10

отзывы

Банк для мошенников — не иметь дел с ними или через них.

Банк для мошенников. Как и многие другие банки, я уверен, что за некоторыми счетами этого банка стоит незаконный бизнес. Тем не менее, я заранее обратился в этот банк и продемонстрировал с помощью принтскринов и полицейского расследования, что это происходит. Я обратил их внимание на все это, а также на то, что по умолчанию, не проводя должной осмотрительности и аудита, они были замешаны в незаконном бизнесе, который обманывал людей по всему миру. Я попросил вернуть свои деньги, которые дойдя до них по SWIFT SEPA принято возвращать. Они уволили меня самым грубым образом.

Дата опыта: 21 сентября 2021 г.

MW

Майк Виггерс2

отзывы

Худший банк

Худший банк. Я снял наличные в банкомате в первый день отпуска на Крите. Я получил свои деньги, но не мою карту обратно без причины. Я должен заблокировать свою карту. Я был во многих странах мира, но это смешно. Никакой услуги этого банка нет вообще.

Я снял наличные в банкомате в первый день отпуска на Крите. Я получил свои деньги, но не мою карту обратно без причины. Я должен заблокировать свою карту. Я был во многих странах мира, но это смешно. Никакой услуги этого банка нет вообще.

Дата опыта: 5 октября 2021 г.

SU

Susan11

отзывы

Вход в систему — это шутка!

У меня есть бизнес-счет в Alpha Bank на Кипре в течение 15 лет. Обвинения теперь совершенно нелепы, а их онлайн-система — шутка. обычно мне требуется 6-20 попыток войти в систему — так было с тех пор, как они внедрили push-уведомления. Иногда начальный экран входа в систему не отображается, а иногда экран входа в систему появляется, но затем время ожидания следующего экрана истекает — полная шутка, и это сводит меня с ума. У меня хорошее подключение к Интернету, и я использовал разные устройства — у всех одна и та же проблема. Кроме того, невозможно понять, как перевести деньги онлайн в другой банк — даже сотрудники банка не знают, как это сделать. Альфа, соберись!

У меня хорошее подключение к Интернету, и я использовал разные устройства — у всех одна и та же проблема. Кроме того, невозможно понять, как перевести деньги онлайн в другой банк — даже сотрудники банка не знают, как это сделать. Альфа, соберись!

Дата опыта: 15 февраля 2022 г.

RT

Раффаэле Таддео1

отзыв

Почти 1 час пытался открыть счет, но почти 1 час пытался открыть счет…

глючит и обслуживание клиентов unoolite и бесполезно. Они закрывают ваш контакт, пока вы говорите. Удивительно

Дата опыта: 14 января 2022 г.

TJ

Тони Джонс2

отзывов

Даже не думайте о них, если вы не…

Даже не думайте о них, если вы не в полном срыве — они с вас сорвут одежду.

Date of experience: August 18, 2021

ΔΤ

Δημήτρης Τοκμακίδης1

review

Trustworthy bank

Date of experience: August 25, 2022

PR

Prema5

reviews

Я имел дело с Alpha Bank Cyprus

Я имел дело с Alpha Bank Cyprus. У меня с ними ипотека. Нет никакой прозрачности в том, как они отправили вам информацию о вашей учетной записи. Мне приходится постоянно связываться с ними, чтобы получить дополнительные разъяснения, или, проще говоря, они практикуют хранение информации. В прошлом году, во время карантина из-за Covid, правительство Кипра решило заморозить кредиты на жилье на один год, и в конце срока я получил выписку со всеми просроченными процентами. Так что заморозили только рассрочку, а не проценты. Они никогда не присылали мне информацию. они никогда не сообщали мне, как работает схема. Особенно для ипотеки или кредита, пожалуйста, НИКОГДА не иметь дело с ними. Они ужасны. Я связался с их так называемой службой качества, которая довольно смело говорит, что с их стороны не было никаких нарушений.

В прошлом году, во время карантина из-за Covid, правительство Кипра решило заморозить кредиты на жилье на один год, и в конце срока я получил выписку со всеми просроченными процентами. Так что заморозили только рассрочку, а не проценты. Они никогда не присылали мне информацию. они никогда не сообщали мне, как работает схема. Особенно для ипотеки или кредита, пожалуйста, НИКОГДА не иметь дело с ними. Они ужасны. Я связался с их так называемой службой качества, которая довольно смело говорит, что с их стороны не было никаких нарушений.

Сейчас я пытаюсь найти решение по моей недействующей ипотеке, а отдел просроченной задолженности предлагает только реструктуризацию, что уже было сделано в прошлом.

обновление 2022, теперь я могу продать недвижимость. Но они практиковали непрозрачность до конца. Как только они получили деньги, они очень медленно отправили мне окончательный отчет в качестве доказательства того, что все было оплачено.

Мне пришлось настоять на том, чтобы получить его, иначе они, вероятно, никогда бы мне его не прислали.

и ни разу не извинились. все о деньгах, а не о людях.

Дата опыта: 30 сентября 2021 г.

GE

Джордж2

отзывов

Лучший банк в Греции, высокий уровень безопасности и…

Лучший банк в Греции, высокий уровень безопасности и поддержка часов Garmin NFC .

Дата опыта: 11 февраля 2021 г.

MI

Мустафа Исмаил2

отзывов

Страхование от кражи карты на имя платы за открытие счета

Я посетил одно из отделений Альфа-банка, чтобы открыть для себя текущий счет, и попросил также открыть электронный банкинг, чтобы мне не приходилось посещать банк и совершать платежи онлайн из-за пандемии. Я был проинформирован ранее, что мне «пришлось внести депозит в размере 38 €, чтобы счет был открыт!» Я знал, что раньше, когда я делал поисковый прейскурант банка, указывалось, что 8 евро были за комиссию за электронный банкинг, но было странно, почему я должен внести еще 30 евро, было неясно, хотя я спросил еще раз, я получил ответ, что «требуется для открытия счета». Я открыл счет и внес 38 евро, но это было слишком странно для меня, после чего я снял деньги и внес депозит через несколько дней. Затем я получил от страховой компании AXA, которая является партнером страховой компании Альфа-банка, что я должен 30 €, чтобы заплатить за них, так как баланса на моем счете было недостаточно для покрытия страховой программы ALPHA FEEL SAFE. Как я проверил, с моего счета уже снято 30 евро, что было без моего ведома, так как работодатель сделал страховку без каких-либо предварительных объяснений мне, и я никогда раньше не получал никаких документов для страховки, мне пришлось беспокоиться со страховой компанией о расторжении договора, так как я с момента заключения договора страхования по закону оставалось всего 15 дней.

Я был проинформирован ранее, что мне «пришлось внести депозит в размере 38 €, чтобы счет был открыт!» Я знал, что раньше, когда я делал поисковый прейскурант банка, указывалось, что 8 евро были за комиссию за электронный банкинг, но было странно, почему я должен внести еще 30 евро, было неясно, хотя я спросил еще раз, я получил ответ, что «требуется для открытия счета». Я открыл счет и внес 38 евро, но это было слишком странно для меня, после чего я снял деньги и внес депозит через несколько дней. Затем я получил от страховой компании AXA, которая является партнером страховой компании Альфа-банка, что я должен 30 €, чтобы заплатить за них, так как баланса на моем счете было недостаточно для покрытия страховой программы ALPHA FEEL SAFE. Как я проверил, с моего счета уже снято 30 евро, что было без моего ведома, так как работодатель сделал страховку без каких-либо предварительных объяснений мне, и я никогда раньше не получал никаких документов для страховки, мне пришлось беспокоиться со страховой компанией о расторжении договора, так как я с момента заключения договора страхования по закону оставалось всего 15 дней. В конце концов, я добился расторжения договора, но я слышал, что многие другие друзья и соседи, которые посещали банк, были обвинены в том же порядке, что и требуется, чтобы им открыли счет, заставляя вас чувствовать, что это похоже на обязанность по закону, и это не так. не то, если вы предпочитаете.

В конце концов, я добился расторжения договора, но я слышал, что многие другие друзья и соседи, которые посещали банк, были обвинены в том же порядке, что и требуется, чтобы им открыли счет, заставляя вас чувствовать, что это похоже на обязанность по закону, и это не так. не то, если вы предпочитаете.

Дата опыта: 01 октября 2020 г.

Это ваша компания?

Зарегистрируйте свой профиль, чтобы получить доступ к бесплатным бизнес-инструментам Trustpilot и общаться с клиентами.

Получить бесплатный счет

Посмотреть

Об Альфа-Банке

Информация предоставлена различными внешними источниками

13 миллиардов. У нее есть дочерняя компания и филиал в Лондоне, Англия, а также дочерние компании в Албании, на Кипре и в Румынии.

Опыт Trustpilot

Любой может написать отзыв о Trustpilot.