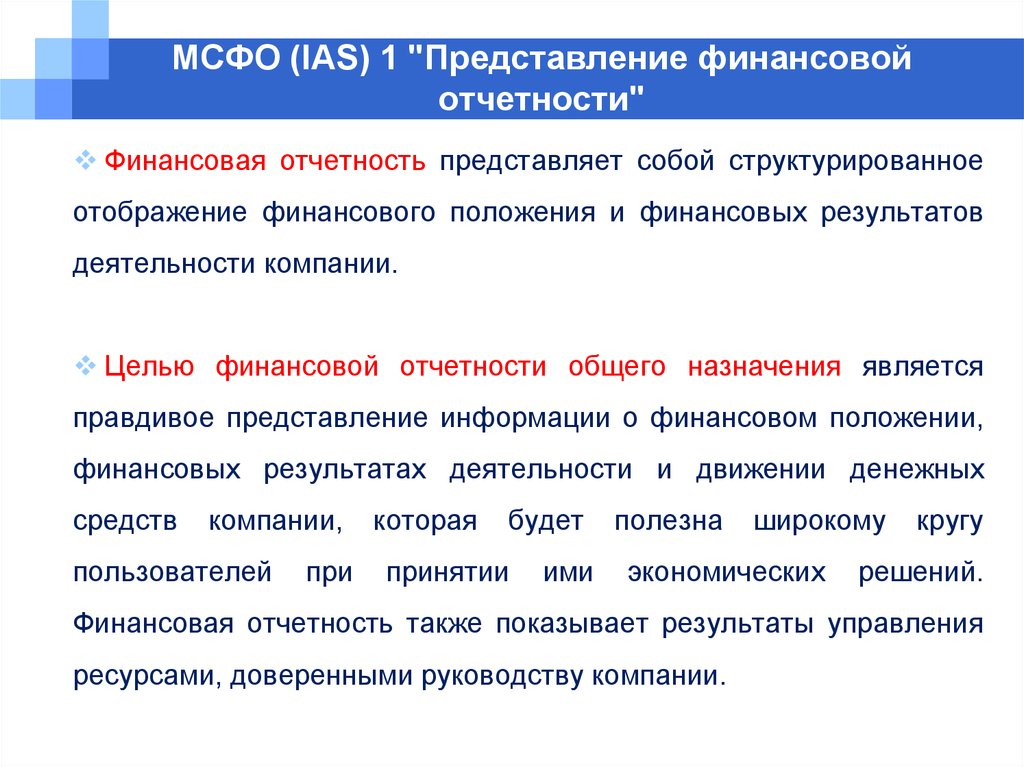

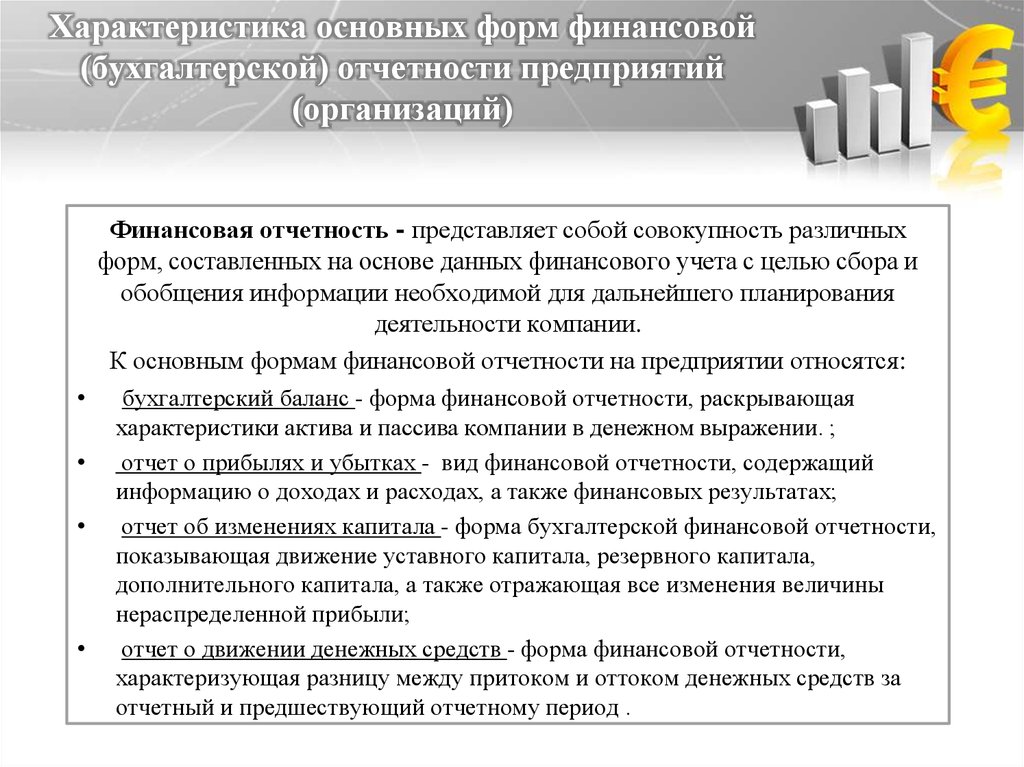

Финансовая (бухгалтерская) отчетность с примерами

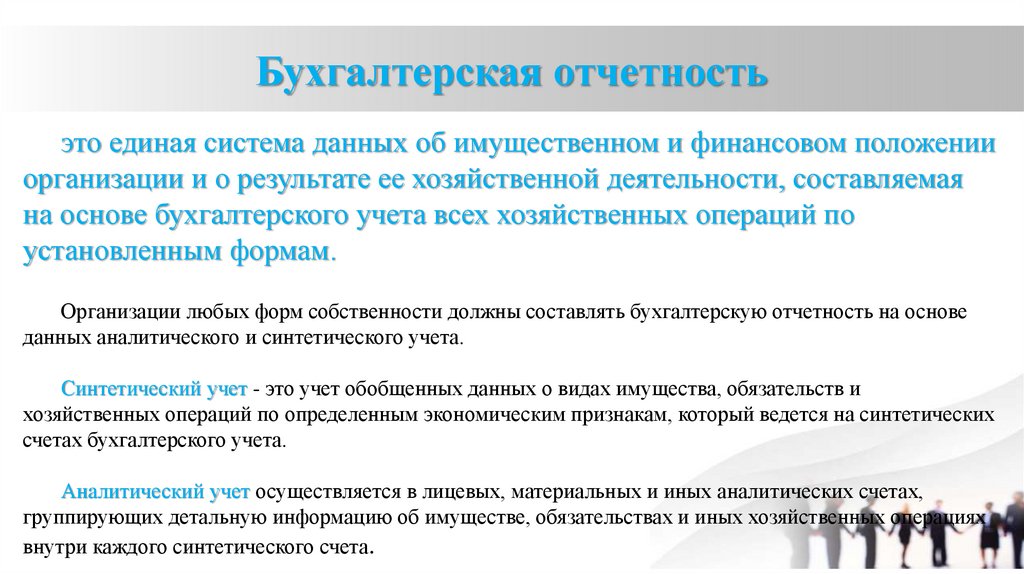

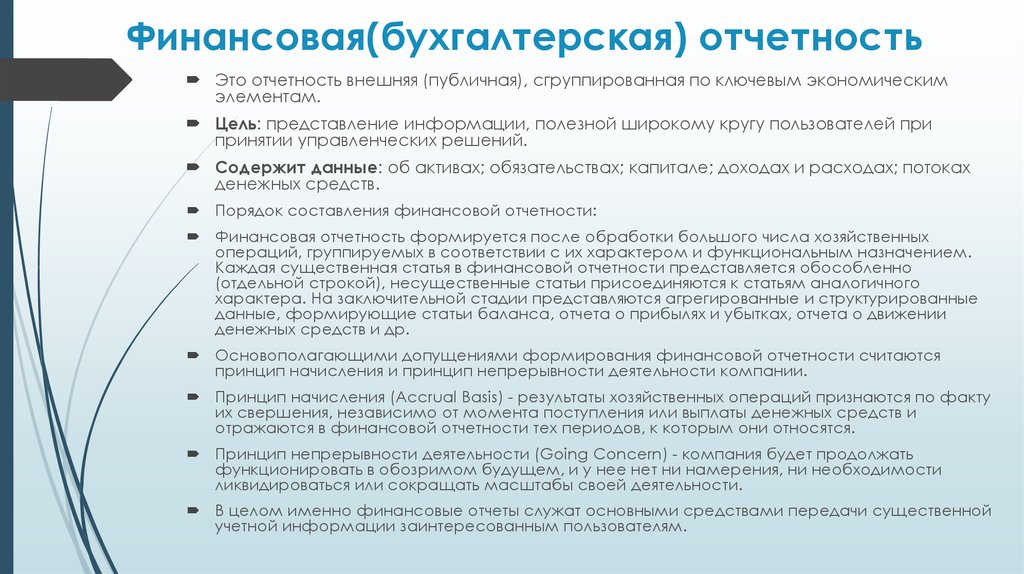

Финансовая (или бухгалтерская) отчетность организации – это структурированная информация о ее имущественном положении и финансовом состоянии. Бухгалтерская отчетность составляется на базе российских стандартов бухгалтерского учета (РСБУ), а отчетность, составленная по международным стандартам финансовой отчетности (МСФО), называется финансовой отчетностью. Оба стандарта РСБУ и МСФО регламентируют отчетность из основных отчетов: баланс (отражает финансовое положение), отчет о прибылях и убытках (отражает финансовый результат), отчет о движении денежных средств и отчет о движении капитала.

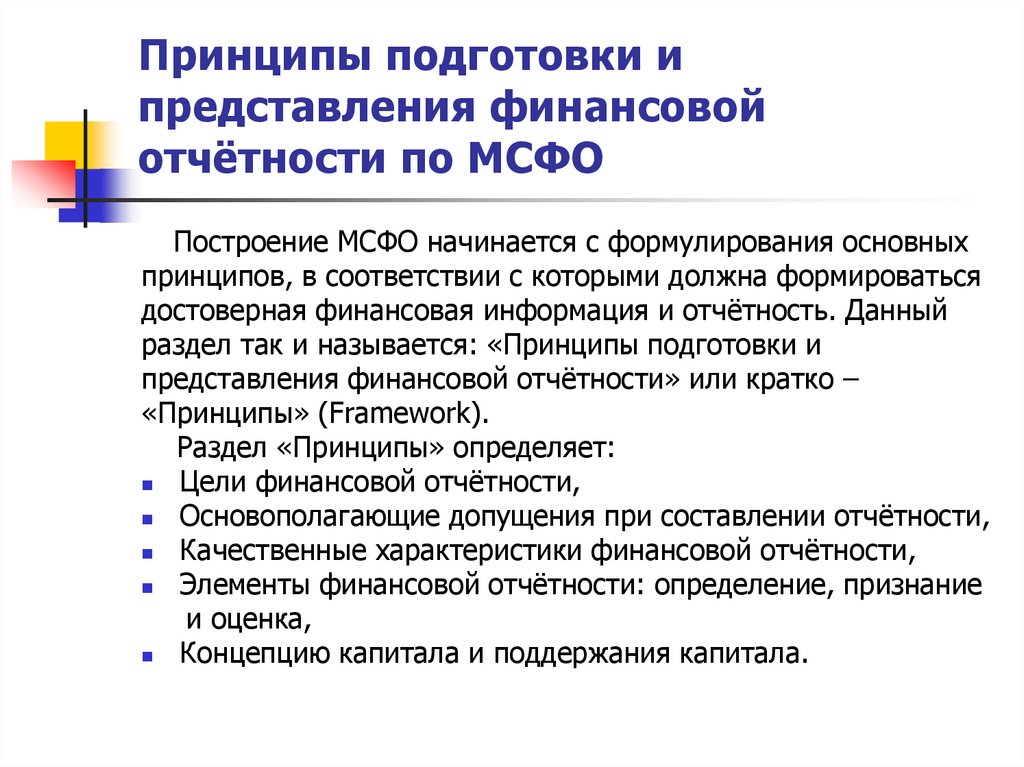

Цель финансовой отчетности — предоставление прозрачной и надежной финансовой информации об организации, сопоставимой, понятной и полезной для принятия экономических решений широким кругом пользователей. Стандарты содержат требования, правила и рекомендации по структуре и содержанию финансовой отчетности.

Элементы бухгалтерской отчетности

Взаимосвязь элементов отчетности

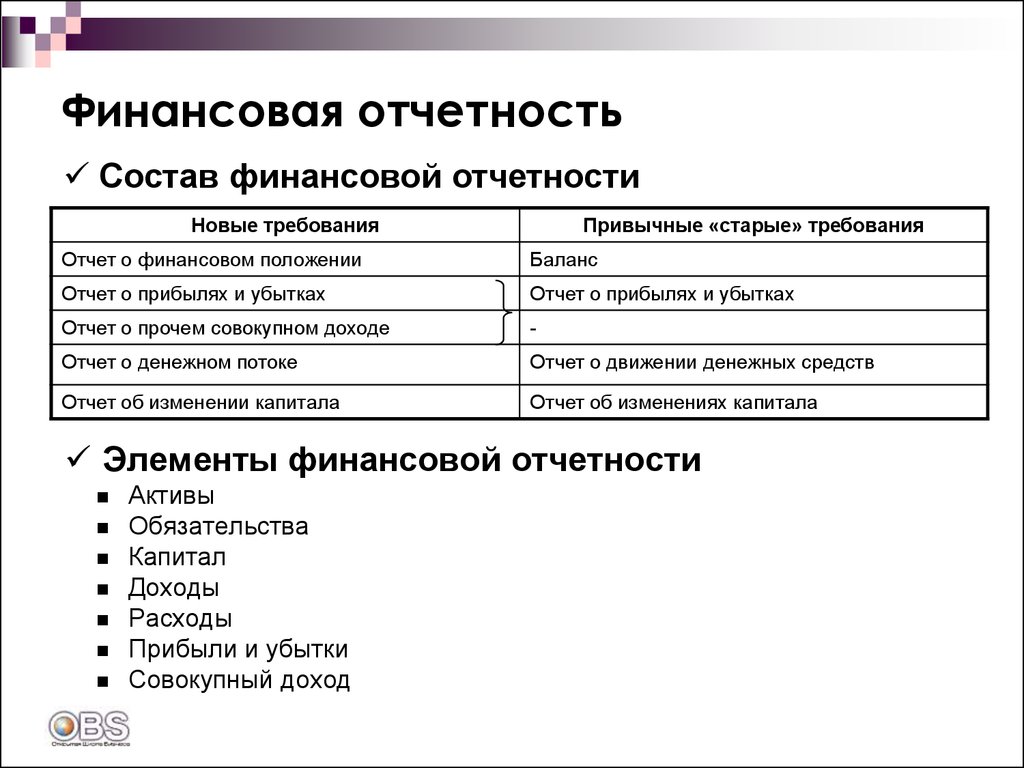

Состав бухгалтерской (финансовой) отчетности

Бухгалтерский баланс

Отчет о прибылях и убытках

Отчет о движении денежных средств

Отчет о движении собственного капитала

Пояснения и примечания к отчетности

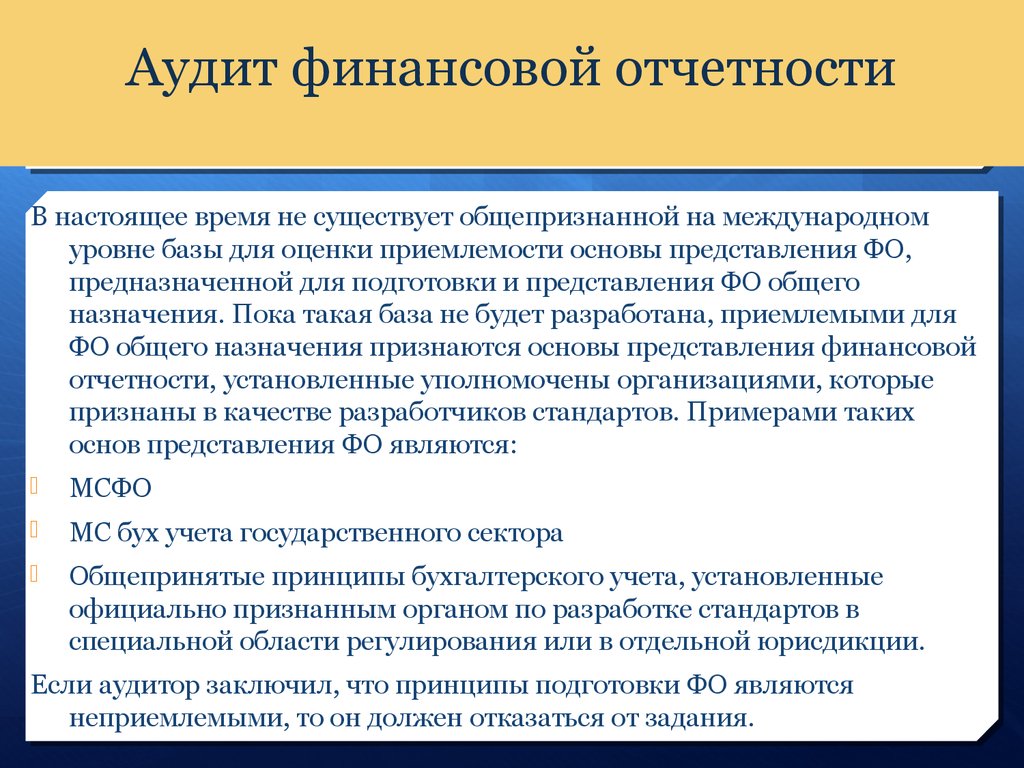

Стандарты и регулирование

Требования к бухгалтерской отчетности

Консолидированная бухгалтерская отчетность

Принципы составления отчетности

Элементы бухгалтерской отчетности

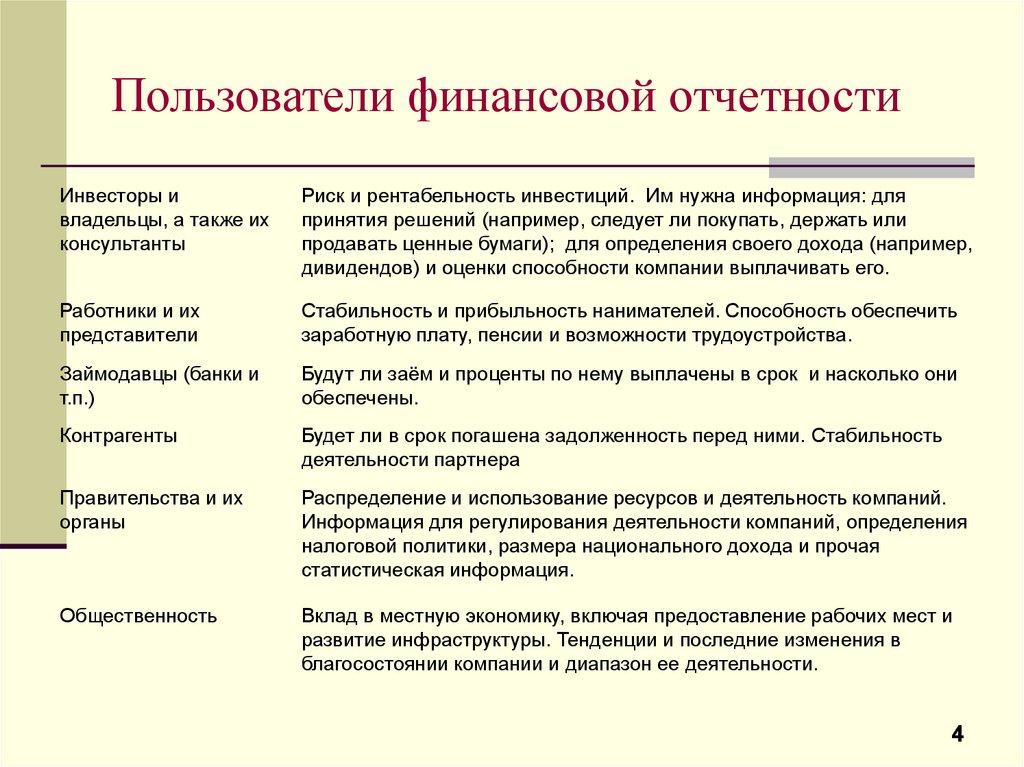

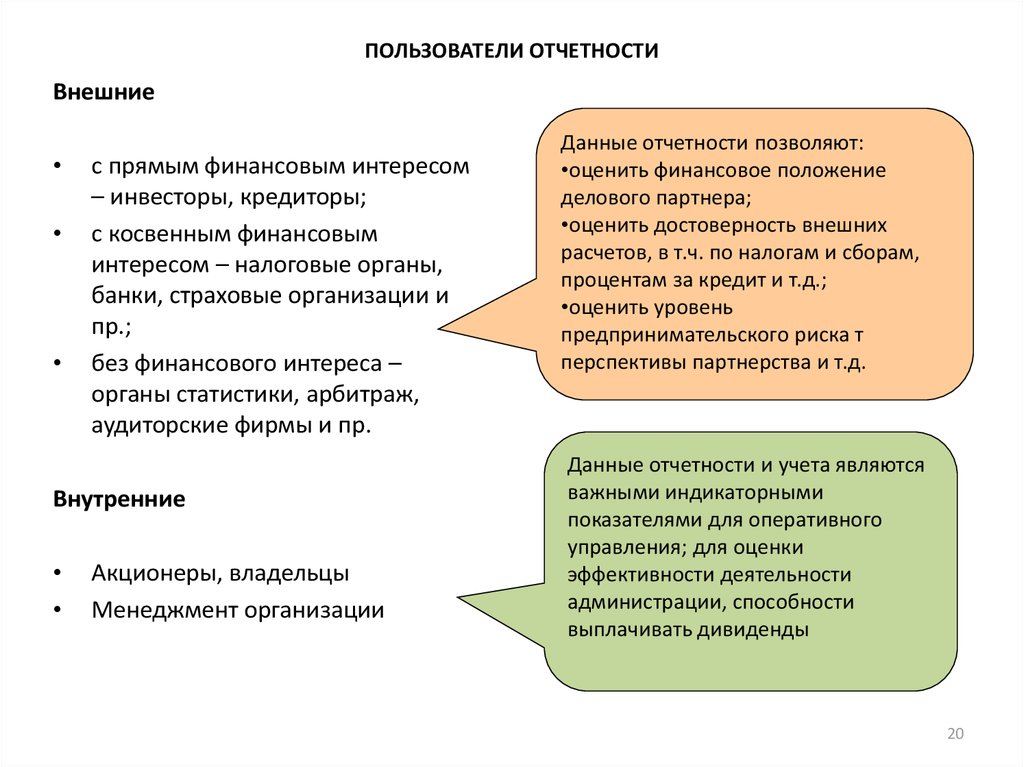

Ожидания инвесторов и кредиторов зависят от их оценки деятельности руководства по управлению ресурсами и оценки перспектив развития предприятия.

Для оценки финансового состояния предприятия необходима информация:

- об экономических ресурсах (активах) и правах требования на ресурсы (кто финансирует активы)

- насколько рационально и эффективно руководство предприятия использовало ресурсы.

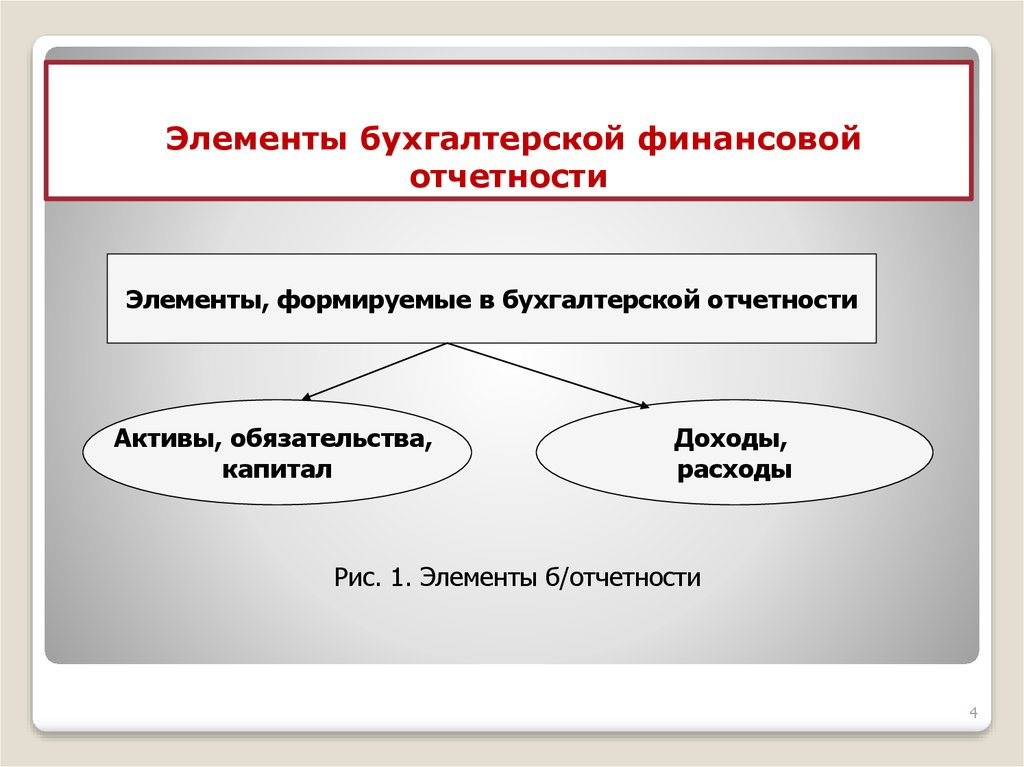

Активы, обязательства и собственный капитал – относятся к финансовому положению.

Доходы и расходы — относятся к финансовым результатам деятельности.

Экономический ресурс | Актив | Экономический ресурс, контролируемый организацией в результате прошлых событий. |

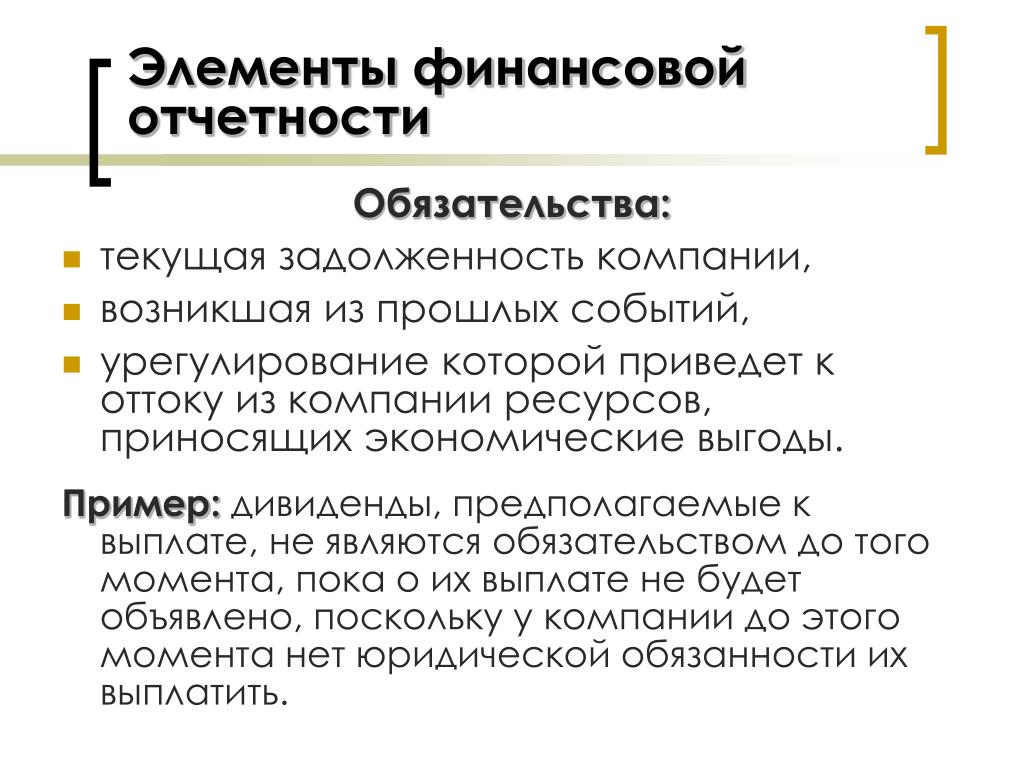

Права требования | Обязательство | Обязанность организации передать экономический ресурс, возникшая в результате прошлых событий. |

Собственный капитал | Остаточная доля в активах организации после вычета всех ее обязательств. | |

Изменения в ресурсах и правах, отражающие финансовые результаты | Доходы | Увеличение активов или уменьшение обязательств, которые приводят к увеличению собственного капитала. |

Расходы | Уменьшение активов или увеличение обязательств, которые приводят к уменьшению собственного капитала. |

Экономический ресурс – это право, которое обладает потенциалом создания экономических выгод.

- право на получение денежных средств

- право на получение товаров или услуг

- право на обмен экономическими ресурсами

К обязанностям передать экономический ресурс относятся:

- обязанность выплатить денежные средства

- обязанность передать товары или оказать услуги

- обязанность обменяться экономическими ресурсами

Если у одной стороны есть обязанность передать экономический ресурс, следовательно, у другой стороны есть право получить этот ресурс.

Обязанности возникают в силу договора (договор купли-продажи, трудовой договор) или требований законодательства (уплата налогов).

Права требования собственного капитала — это права требования, которые не отвечают определению обязательства, так как возникают только после вычета всех ее обязательств.

Доходы и расходы — элементы финансовой отчетности, которые связаны с финансовыми результатами деятельности организации. Доходы и расходы влияют на изменения в активах и обязательствах.

Взносы в собственный капитал не являются доходами, а распределение дивидендов не является расходами.

Взаимосвязь элементов бухгалтерской отчетности

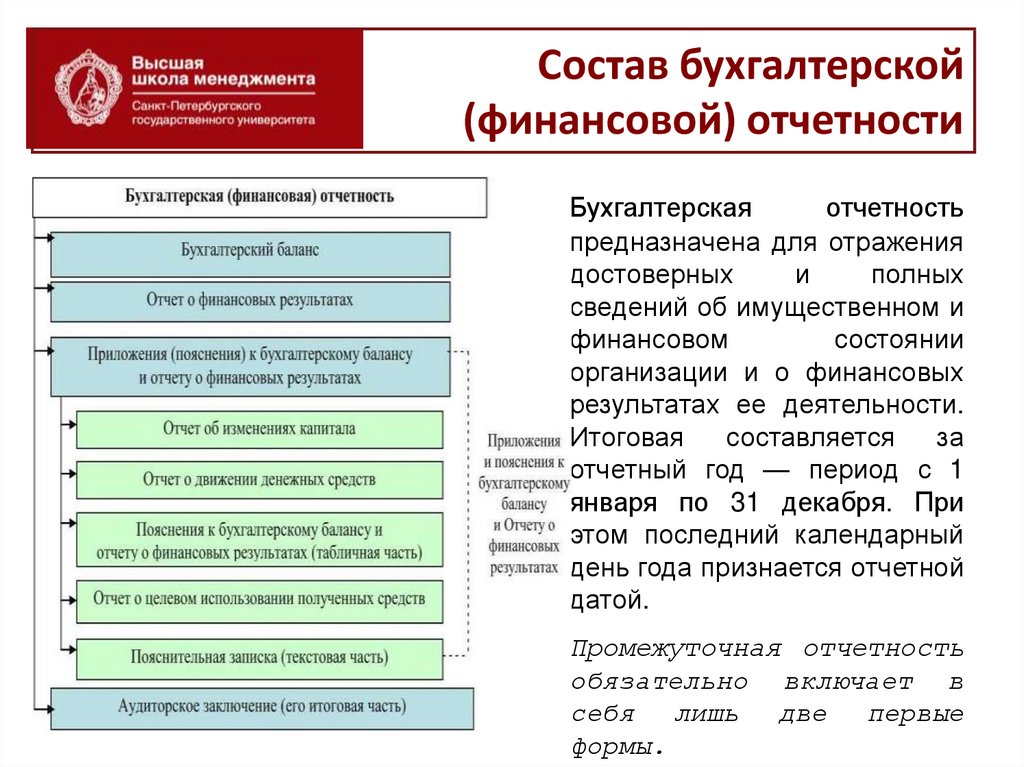

Состав финансовой (бухгалтерской) отчетности

Бухгалтерская отчетность содержит нужную информацию в разных бухгалтерских отчетах. Данные о финансовом положении, а именно информация об ресурсах и источниках их финансирования содержится в бухгалтерском балансе. Информация о достигнутых финансовых результатах содержится в отчете о прибылях и убытках. Информация о денежных потоках показана в отчете о движении денежных средств. Все финансовые отчеты взаимосвязаны между собой и показывают, как хозяйственные операции изменяют финансовое положение предприятия.

Информация о денежных потоках показана в отчете о движении денежных средств. Все финансовые отчеты взаимосвязаны между собой и показывают, как хозяйственные операции изменяют финансовое положение предприятия.

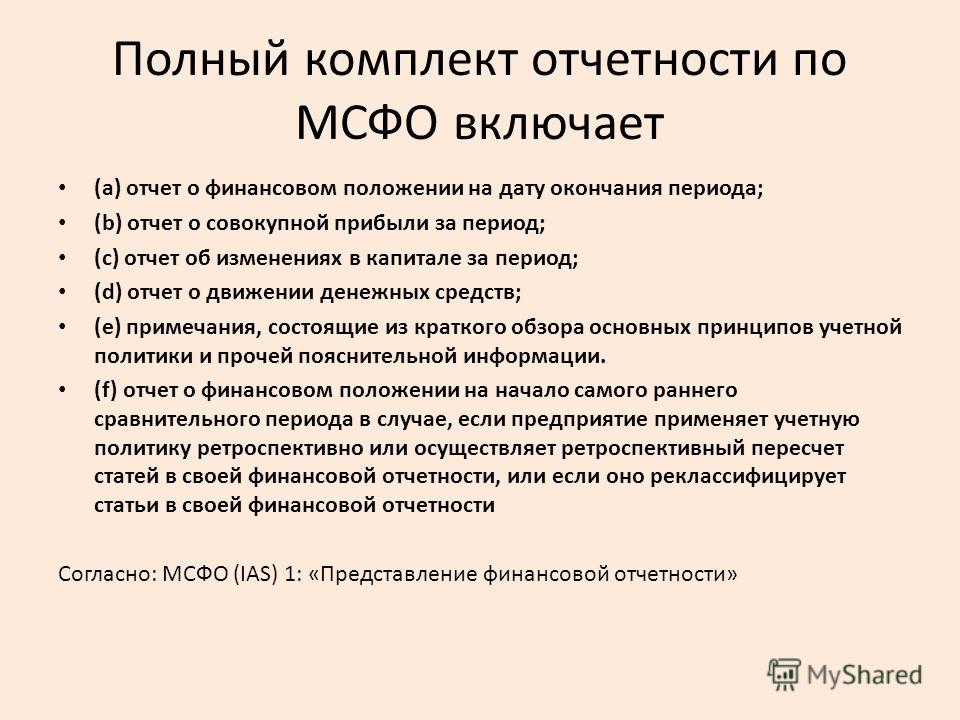

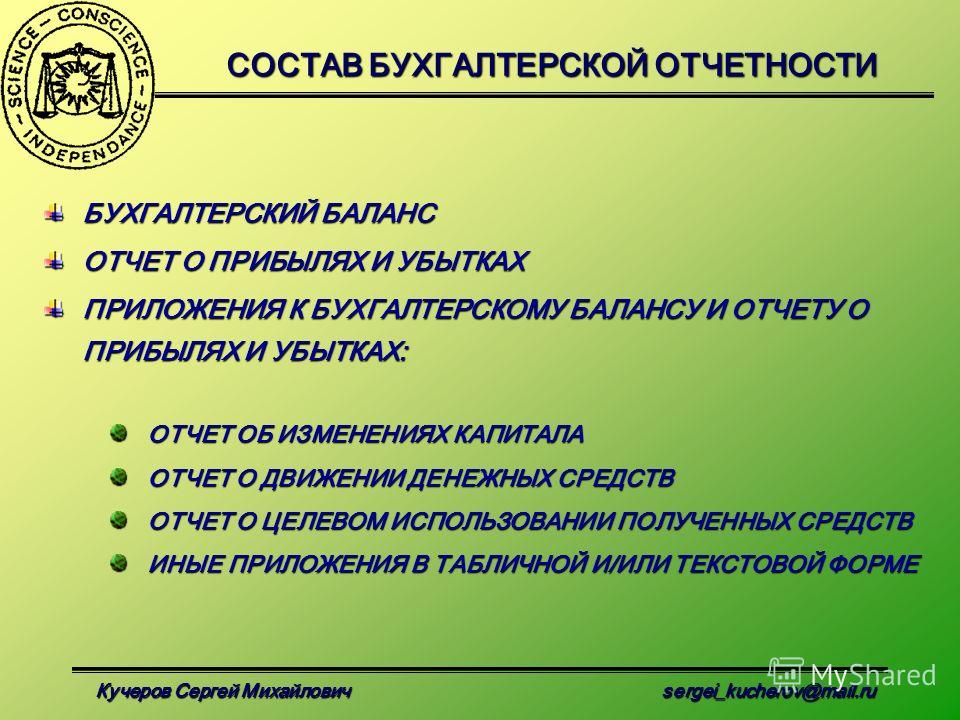

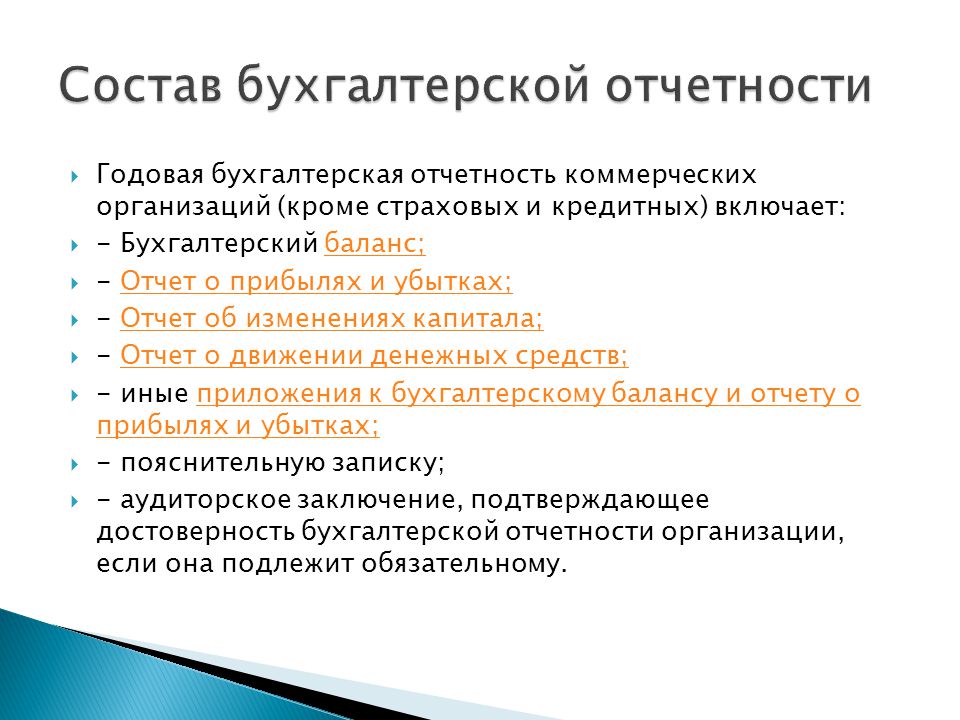

Полный комплект бухгалтерской отчетности включает:

- Бухгалтерский баланс (Отчет о финансовом положении)

- Отчет о прибылях и убытках (Отчет о финансовых результатах)

- Отчет о движении денежных средств

- Отчет об изменениях капитала

- Примечания и приложения

- Пояснительная записка

- Аудиторское заключение

Промежуточная бухгалтерская отчетность (за месяц или квартал), а также упрощенная бухгалтерская отчетность (для малых предприятий) ограничивается первыми двумя или тремя отчетами.

По ссылке можно скачать примеры годовой бухгалтерской отчетности по РСБУ и финансовой отчетности по МСФО ПАО «Аэрофлот» за 2018 год, а также посмотреть табличную форму и оригиналы этих отчетов по отдельности в соответствующих разделах.

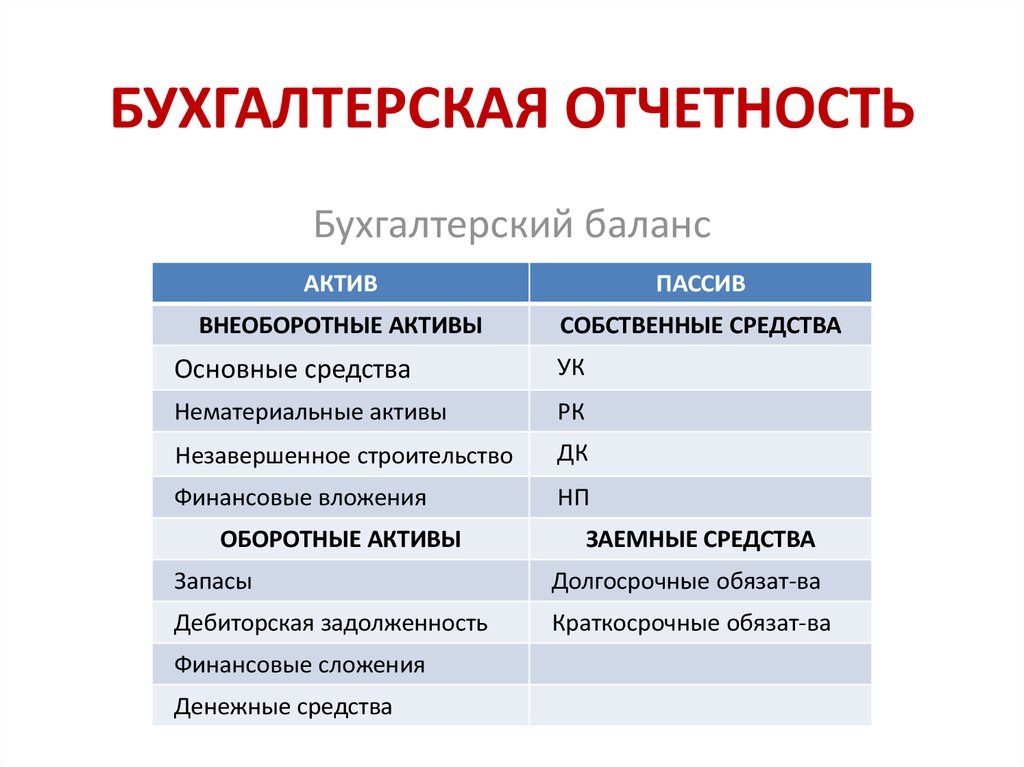

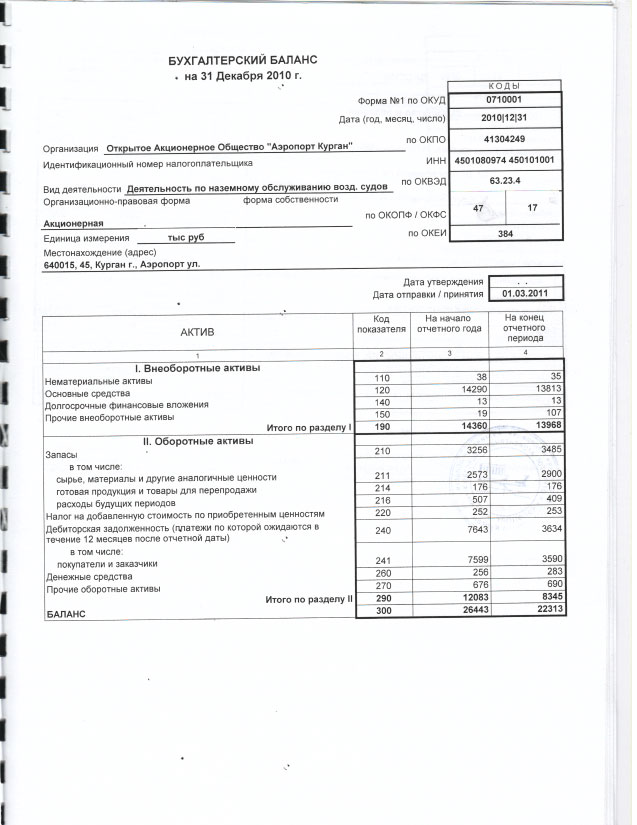

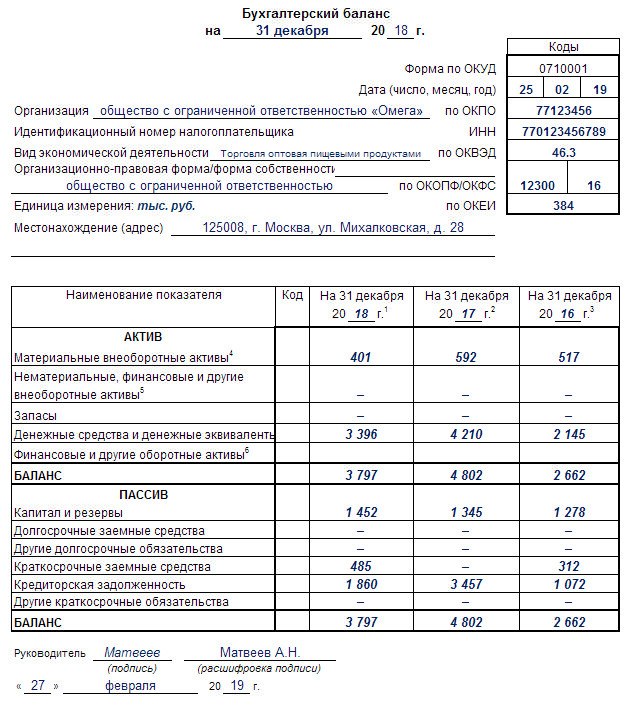

Бухгалтерский баланс

Бухгалтерский баланс – экономическая группировка имущества по его составу и источникам финансирования. Баланс показывает финансовое положение организации на отчетную дату.

Информация об экономических ресурсах и правах требования помогает пользователям определить сильные и слабые стороны отчитывающейся организации с финансовой точки зрения. Эта информация поможет оценить ликвидность и платежеспособность, потребность в источниках финансирования и вероятность их получения, а также оценить эффективность управления ресурсами.

Бухгалтерский баланс представляет собой двустороннюю таблицу. В верхней части баланса показывается имущество по составу и размещению (активы баланса), а в нижней части отображаются источники формирования этого имущества (пассивы баланса).

Также возможен вариант, если активы расположены в левой части таблицы, а пассивы – в правой.

Основой построения бухгалтерского баланса является группировка объектов бухгалтерского учета по их функциональной роли в процессе хозяйственной деятельности и источникам формирования.

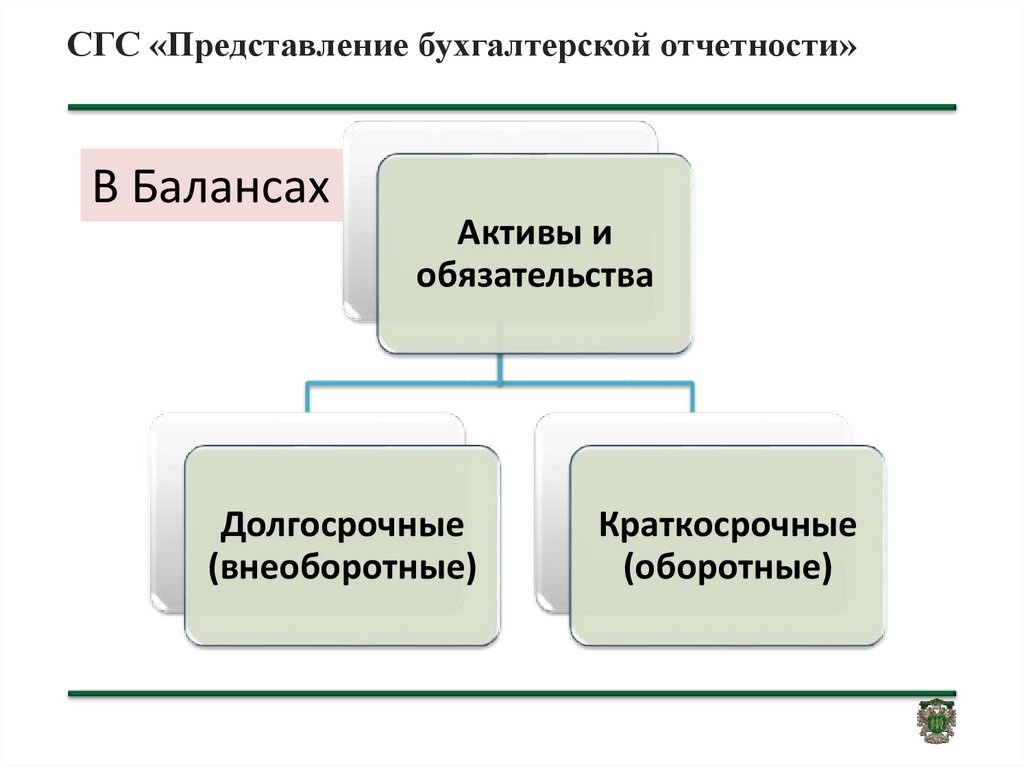

Бухгалтерский баланс состоит из пяти разделов:

- Внеоборотные активы

- Оборотные активы

- Капитал и резервы

- Долгосрочные обязательства

- Краткосрочные обязательства

В бухгалтерском балансе активы и обязательства должны разделяться в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства считаются краткосрочными, если их срок обращения (погашения) не более 12 месяцев после отчетной даты или они являются частью операционного цикла, даже если он превышает 12 месяцев. Все остальные активы и обязательства считаются долгосрочными.

Более подробно бухгалтерский баланс с таблицами и примерами отчетов по РСБУ и МСФО можно посмотреть здесь >>

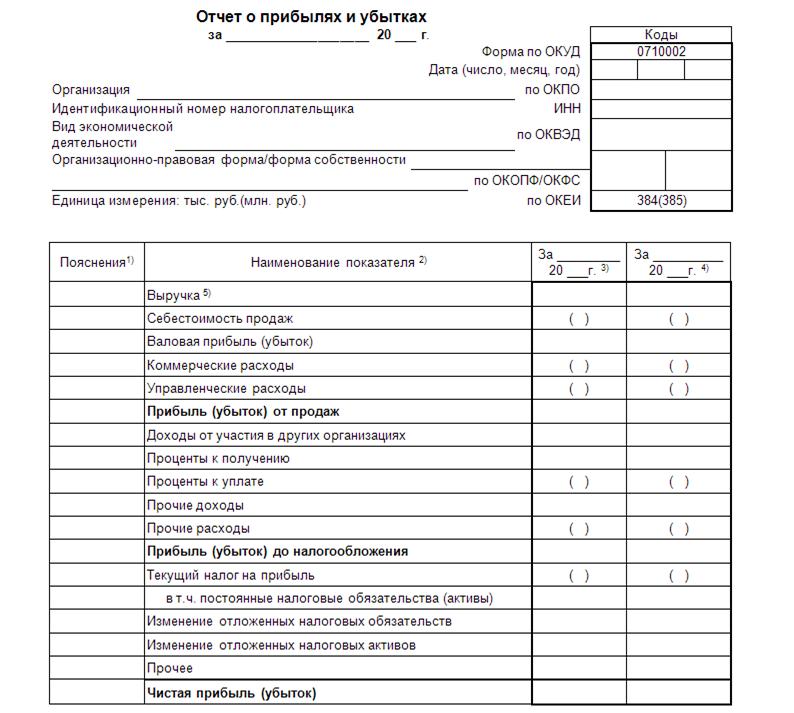

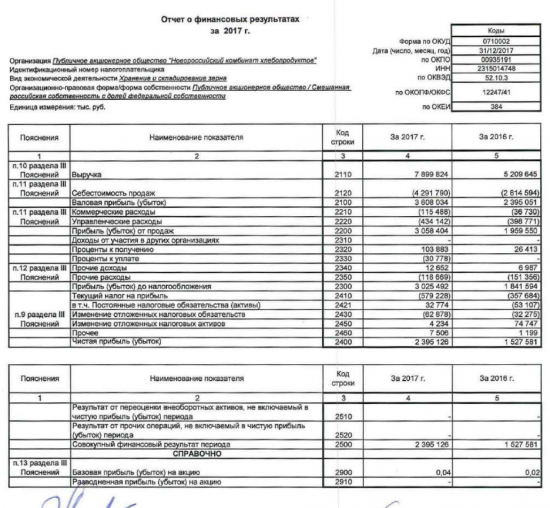

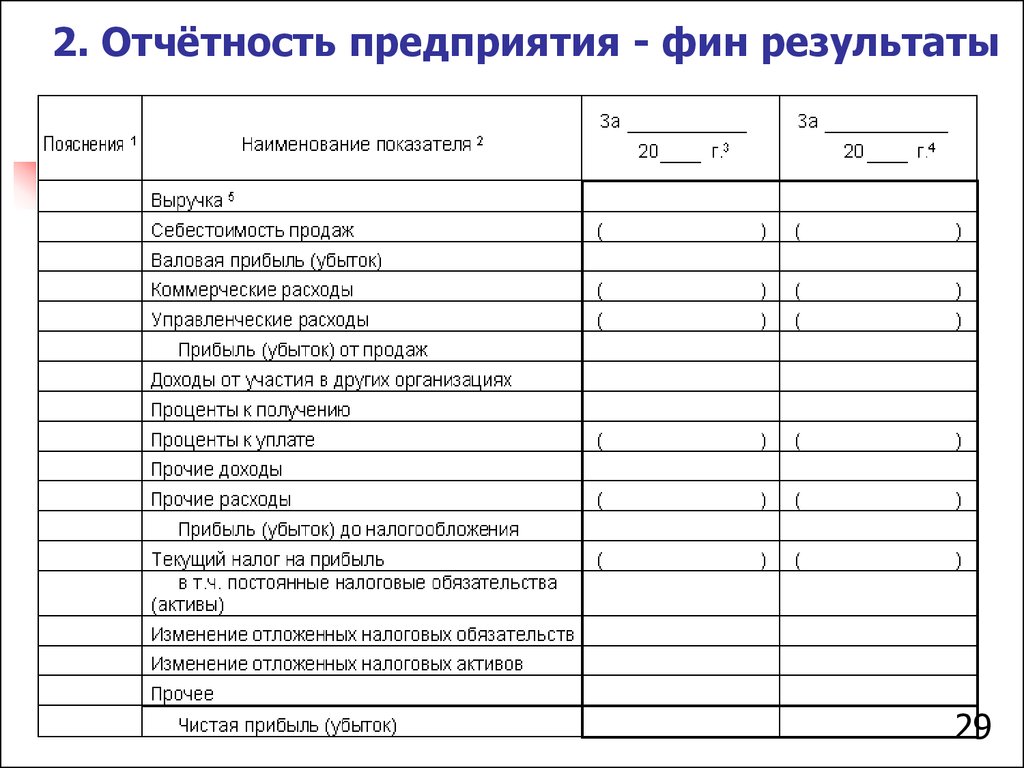

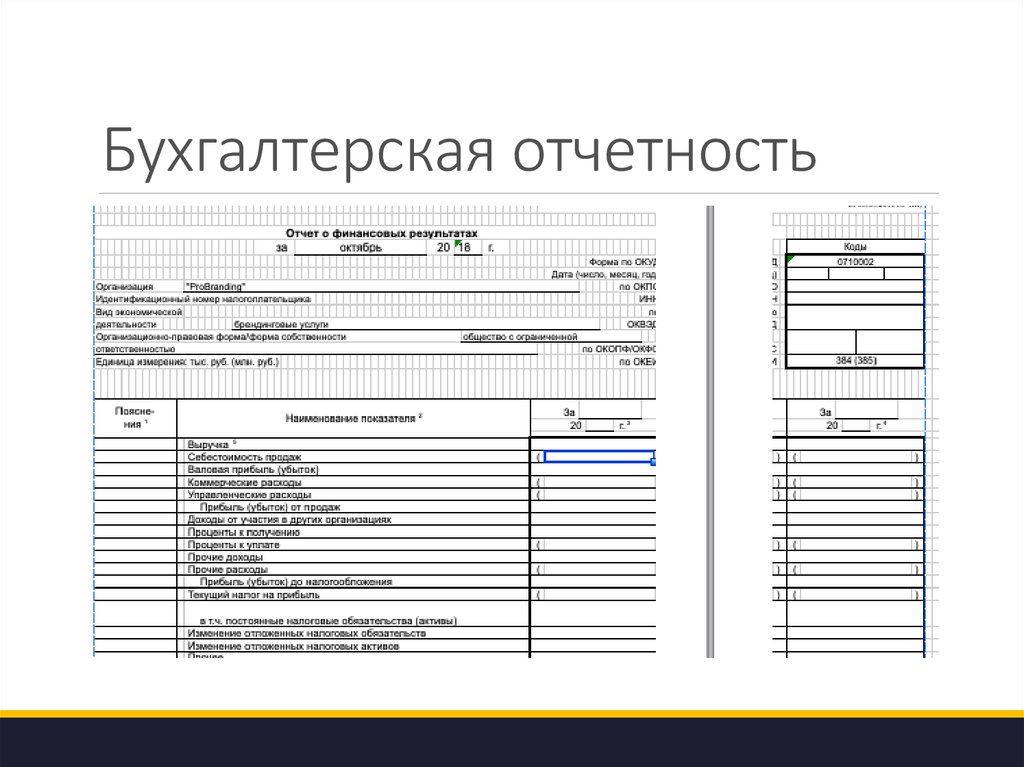

Отчет о финансовых результатах (Отчет о прибылях и убытках)

Отчет о прибылях и убытках показывает финансовые результаты деятельности организации за отчетный период. Финансовый результат показывает разницу между доходами и расходами. Если доходов больше – получается прибыль, расходов больше – убыток. Отчет содержит данные о доходах и расходах нарастающим итогом с начала периода до отчетной даты.

Если доходов больше – получается прибыль, расходов больше – убыток. Отчет содержит данные о доходах и расходах нарастающим итогом с начала периода до отчетной даты.

Стандартно в отчете о финансовых результатах доходы и расходы отражаются по методу начисления (кассовый метод — исключение для малых предприятий). Выручка начисляется, когда покупателю были отгружены товары или оказаны услуги. Учет по методу начисления отражает доходы и расходы в том периоде, в котором они возникли, даже если денежные поступления и выплаты были в другом периоде.

В отчете доходы и расходы отражаются без НДС и делятся на обычные и прочие.

- Выручка

- Себестоимость продаж

- Валовая прибыль (убыток)

- Коммерческие расходы

- Управленческие расходы

- Прибыль (убыток) от продаж

- Доходы от участия в других организациях

- Проценты к получению

- Проценты к уплате

- Прочие доходы

- Прочие расходы

- Прибыль (убыток) до налогообложения

- Текущий налог на прибыль

- Чистая прибыль (убыток)

Отчет о финансовых результатах помогает понять, какую отдачу организация получила от имеющихся у нее экономических ресурсов. Эта информация поможет оценить эффективность управления ресурсами.

Эта информация поможет оценить эффективность управления ресурсами.

Более подробно отчет о финансовых результатах с таблицами и примерами отчетов по РСБУ и МСФО можно посмотреть здесь >>

Отчет о движении денежных средств (ДДС)

Информация о денежных потоках помогает оценить способность предприятия генерировать чистые поступления денежных средств и управление ресурсами. Отчет показывает, как отчитывающаяся организация получает и расходует денежные средства, включая информацию о ее заимствованиях и погашении задолженности, дивидендах и прочих факторах, которые влияют на ликвидность и платежеспособность. Информация о денежных потоках помогает понять осуществляемые операции, дать оценку финансовой и инвестиционной деятельности, оценить ее ликвидность или платежеспособность.

Структура отчета о движении денежных средств классифицирует денежные потоки по видам деятельности:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Операционная деятельность показывает способность предприятия быть на самофинансировании.

Инвестиционная деятельность показывает денежные потоки во внеоборотные активы.

Финансовая деятельность показывает денежными потоки в собственный и заемный капитал.

Более подробно отчет о движении денежных средств с таблицами и примерами отчетов по РСБУ и МСФО можно посмотреть здесь >>

Отчет о движении собственного капитала

В отчете раскрывается информация о движении уставного капитала, резервного капитала, добавочного капитала, а также информация об изменениях величины нераспределённой прибыли (непокрытого убытка) организации и доли собственных акций, выкупленных у акционеров. Изменения в капитале предприятия между двумя отчетными датами отражают увеличение или уменьшения его чистых активов за этот период.

Пояснения к бухгалтерской (финансовой) отчетности

Помимо финансовой отчетности предприятия представляют пояснительную записку с примечаниями, в которой описываются и объясняются основные характеристики финансовых результатов и финансового положения предприятия.

Предприятие должно раскрыть примечаниях более подробную разбивку статей с использованием классификации, которая подходит для деятельности предприятия.

Примечания должны:

представлять информацию об используемой учетной политике

раскрывать информацию, которая не представлена в отчетности

Агрегирование — это объединение статей с общими характеристиками и относящихся к одной классификационной группе. Агрегирование делает информацию наглядной за счет обобщения массива данных, однако приводит к сокрытию деталей. В финансовой отчетности требуется различная степень агрегирования. В отчетах представляется обобщенная информация, а в примечаниях — подробная.

Стандарты и регулирование

Бухгалтерская отчетность регламентируется международными и национальными стандартами.

Для России национальными стандартами являются Российские стандарты бухгалтерского учета (РСБУ), которые регулируются Положениями о бухгалтерском учете (ПБУ) и Законом о бухгалтерском учете. Информацию о всех действующих ПБУ и законах можно посмотреть здесь >>.

Информацию о всех действующих ПБУ и законах можно посмотреть здесь >>.

Также многие организации (кредитные, страховые, публичные и т.д.) должны дополнительно публиковать бухгалтерскую отчетность по Международным стандартам финансовой отчетности (МСФО).

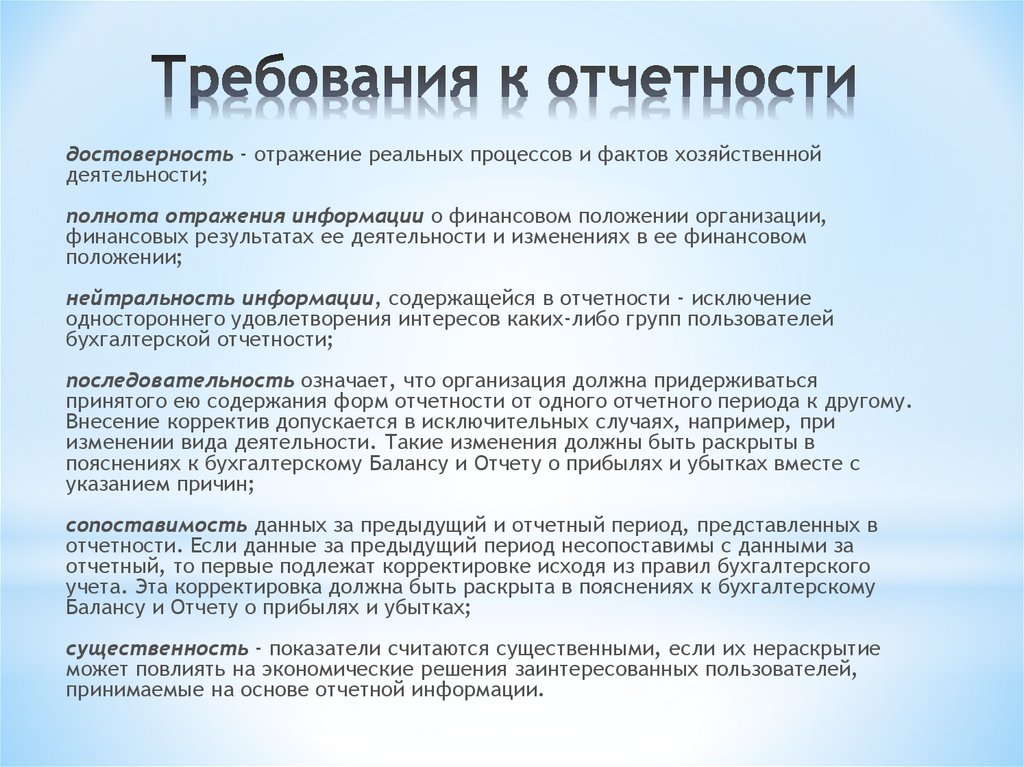

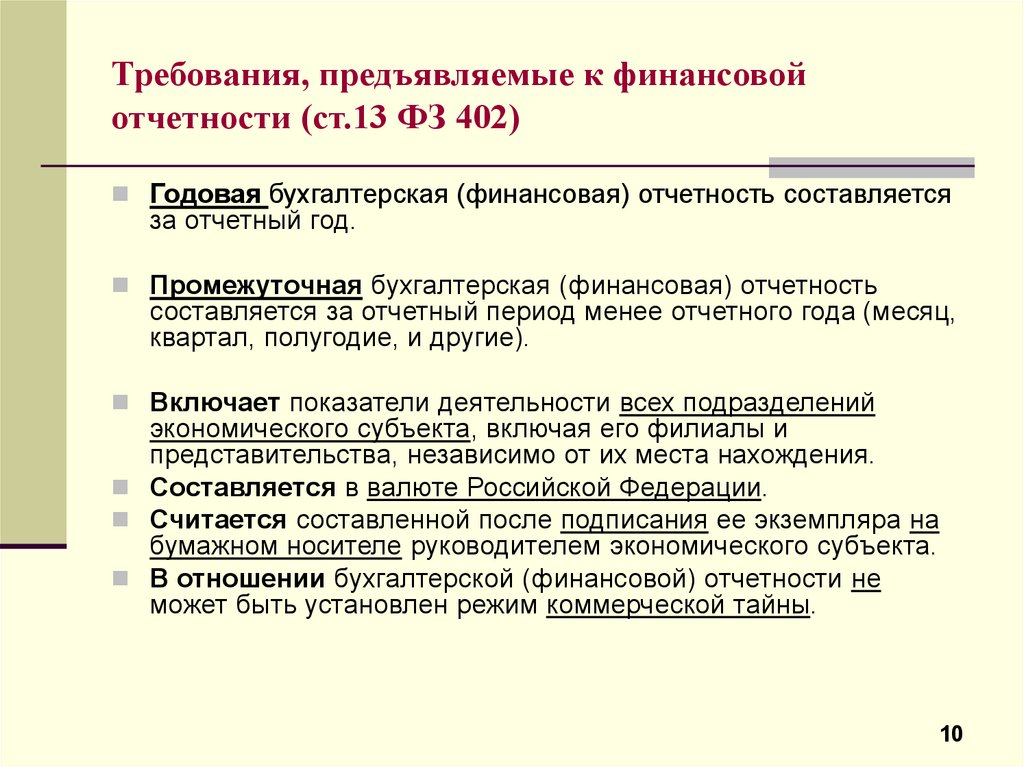

Требования к финансовой (бухгалтерской) отчетности

Бухгалтерская (финансовая) отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений.

Бухгалтерская отчетность должна предоставить сравнительную информацию по крайней мере за один предшествующий отчетный период с целью выявить и оценить изменения и тренды.

Показатели об отдельных активах, обязательствах, доходах и расходах могут приводиться в бухгалтерской отчетности общей суммой, если каждый из этих показателей несущественен, и должны приводиться в бухгалтерской отчетности обособленно в случае их существенности.

Консолидированная финансовая отчетность

Консолидированная финансовая отчетность содержит информацию об активах, обязательствах, собственном капитале, доходах и расходах материнской компании и ее дочерних компаний как единой отчитывающейся организации. Такая информация полезна для инвесторов и кредиторов материнской организации при оценке перспектив будущих поступлений денежных средств в материнскую компанию.

Такая информация полезна для инвесторов и кредиторов материнской организации при оценке перспектив будущих поступлений денежных средств в материнскую компанию.

Неконсолидированная финансовая отчетность содержит информацию об активах, обязательствах, собственном капитале, доходах и расходах отдельной компании, но не ее дочерних компаний.

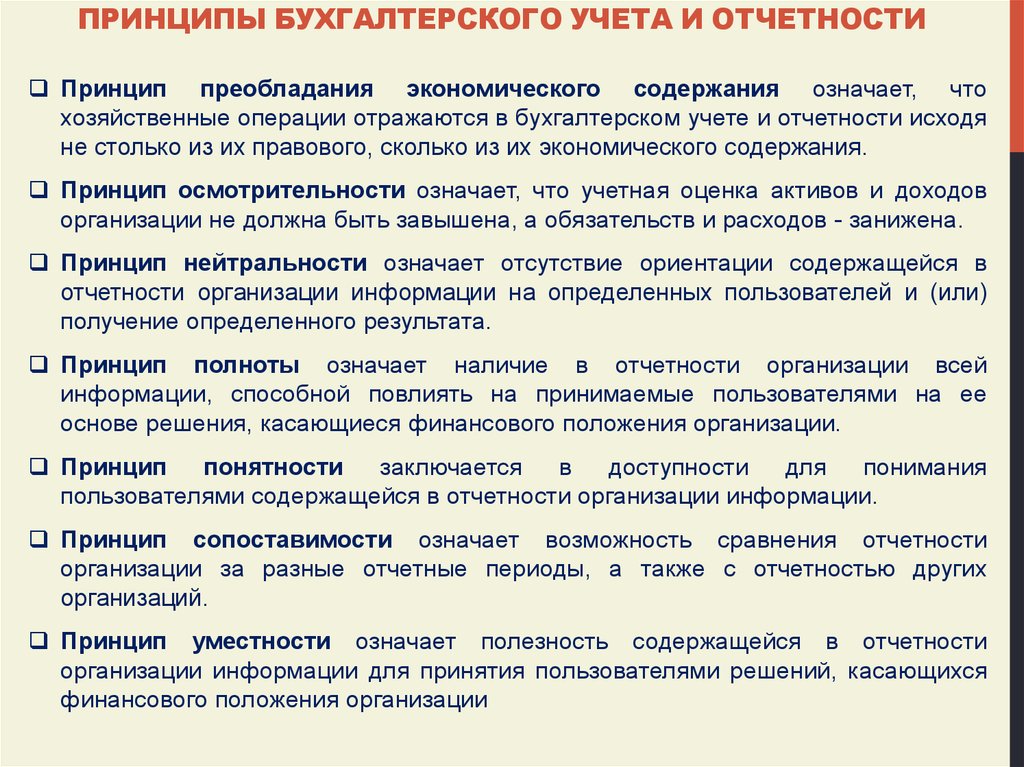

Принципы составления бухгалтерской отчетности

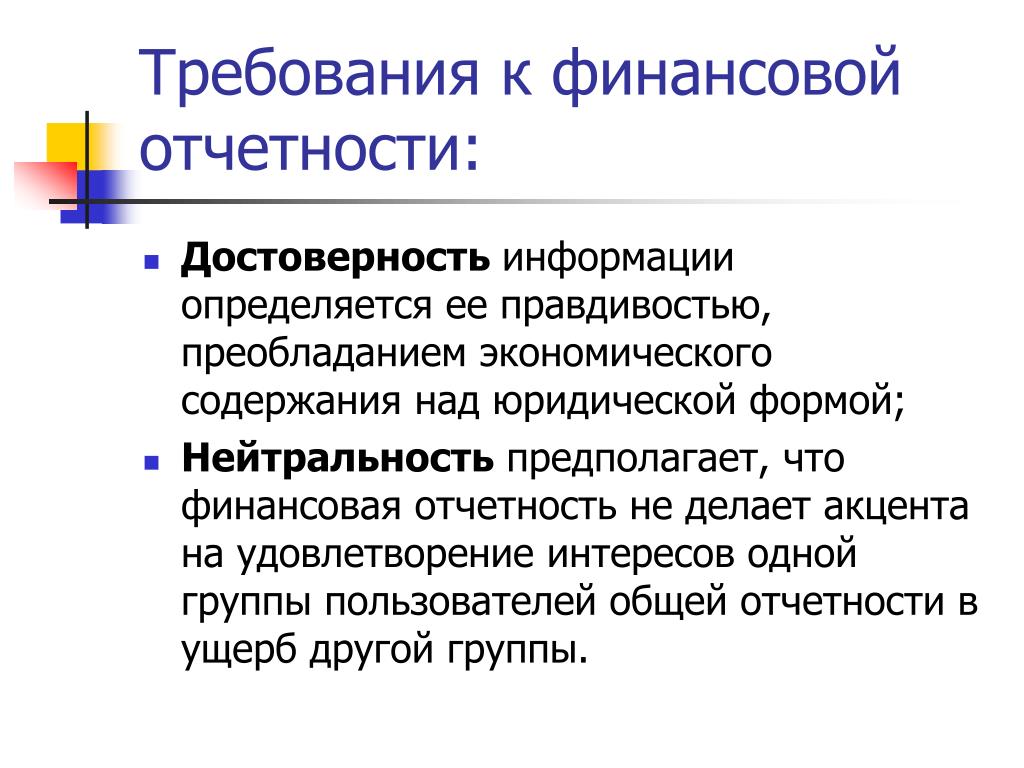

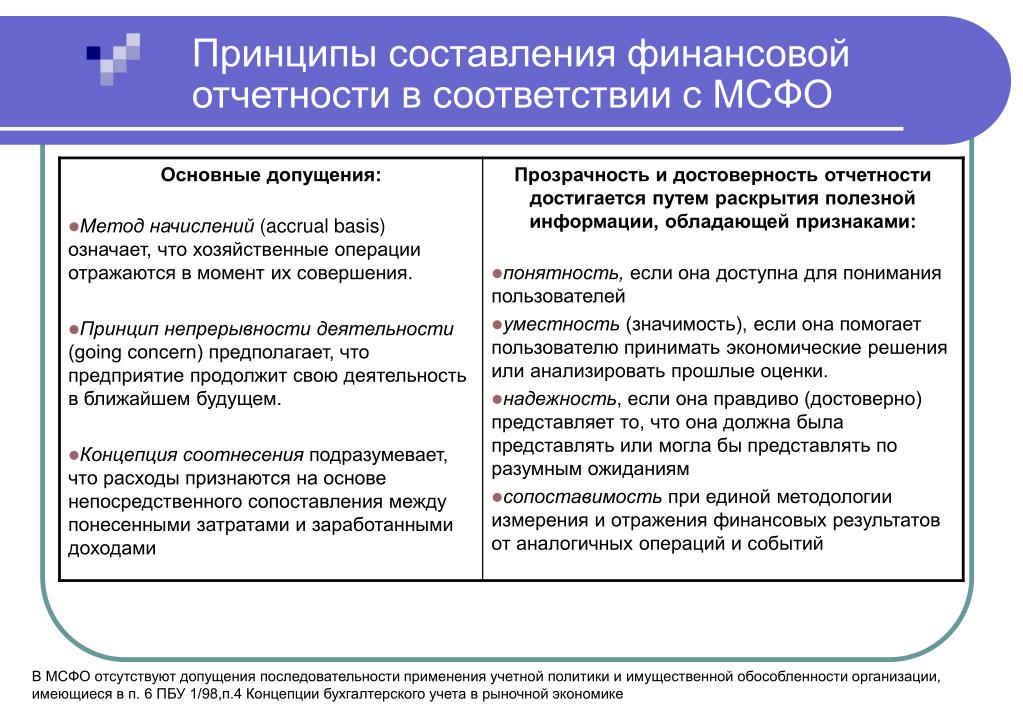

Достоверное представление и соответствие. Финансовая отчетность должна достоверно и правдиво отражать финансовое положение, финансовые результаты и движение денежных средств предприятия в соответствии со стандартами бухгалтерского учета.

Непрерывность деятельности. Если руководство располагает информацией о серьезных сомнениях в способности предприятия непрерывно осуществлять свою деятельность в дальнейшем, то эта информация должна быть раскрыта в отчетности.

Учет на основе принципа начисления. Предприятие должно составлять финансовую отчетность на основе принципа начисления в отношении активов, обязательств, капитала, доходов и расходов, за исключением информации о движении денежных средств.

Существенность и агрегирование. Предприятие должно представлять отличающиеся по характеру или функции статьи отдельно в финансовой отчетности, за исключением, когда они несущественны.

Взаимозачет. Предприятие отражает активы, обязательства, а также доходы и расходы по отдельности. Оценка на нетто-основе не считается свернутым представлением.

Периодичность представления отчетности. Предприятие представляет полный комплект финансовой отчетности как минимум на ежегодной основе.

Сравнительная информация. По всем суммам, отраженным в финансовой отчетности за текущий период, должна представляться сравнительная информация за предшествующий период.

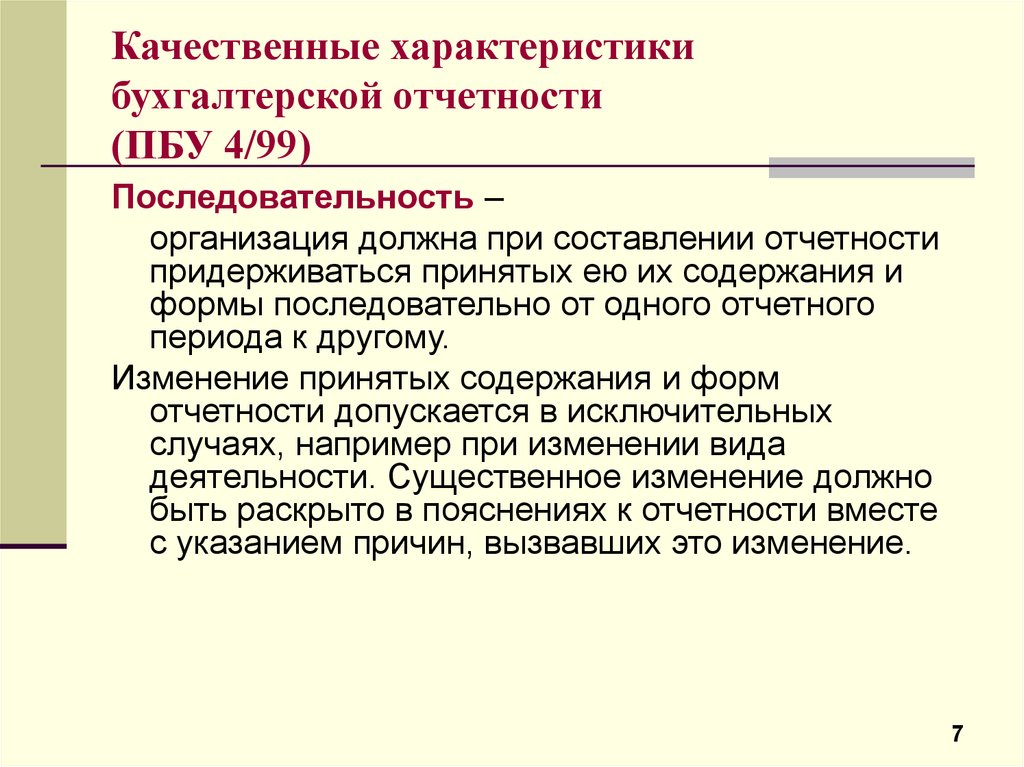

Последовательность в представлении. Предприятие должно оставлять неизменными представление и классификацию статей в финансовой отчетности от периода к периоду.

Элементы бухгалтерской (финансовой) отчетности — Энциклопедия по экономике

Принцип определения элементов бухгалтерской (финансовой) отчетности. Этот принцип означает, что элементами финансовой отчетности являются активы (ресурсы, являющиеся результатом прошлых событий и источником будущих экономических выгод) обязательства (задолженности, являющиеся результатом прошлых событий и источником будущих изъятий ресурсов организации и уменьшения экономических выгод) капитал (оставшаяся доля собственных активов организации после вычета обязательств) доходы (это увеличение экономических выгод орга-

[c.26]

Этот принцип означает, что элементами финансовой отчетности являются активы (ресурсы, являющиеся результатом прошлых событий и источником будущих экономических выгод) обязательства (задолженности, являющиеся результатом прошлых событий и источником будущих изъятий ресурсов организации и уменьшения экономических выгод) капитал (оставшаяся доля собственных активов организации после вычета обязательств) доходы (это увеличение экономических выгод орга-

[c.26] ЭЛЕМЕНТ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ [c.381]

В связи с этим целями разработки данного учебного пособия является рассмотрение состава и элементов бухгалтерской (финансовой) отчетности, теоретических основ анализа бухгалтерской (финансовой) отчетности, позволяющих решать актуальные прикладные задачи оценки финансового состояния И эффективности деятельности предприятия, проведение анализа [c.6]

Элементы бухгалтерской (финансовой) отчетности хозяйствующих субъектов [c.43]

Элементы бухгалтерской (финансовой) отчетности и международные стандарты бухгалтерского учета

[c. 43]

43]

В соответствии с Международными стандартами бухгалтерского учета под элементами бухгалтерской (финансовой) отчетности понимаются экономические категории, которые связаны с предоставлением информации о финансовом состоянии хозяйствующего субъекта и результатах его деятельности. К элементам финансовой отчетности относятся активы, обязательства и капитал. Кроме того, в финансовой отчетности должны быть отражены также доходы и расходы хозяйствующего субъекта. [c.43]

Доходы и расходы как элементы бухгалтерской (финансовой) отчетности [c.50]

Под оценкой в международной практике бухгалтерского учета понимается определение денежного выражения, в котором элементы бухгалтерской (финансовой) отчетности признаются и отражаются в бухгалтерском балансе и Отчете о прибылях и убытках. Для этого требуется выбрать конкретный метод оценки. [c.53]

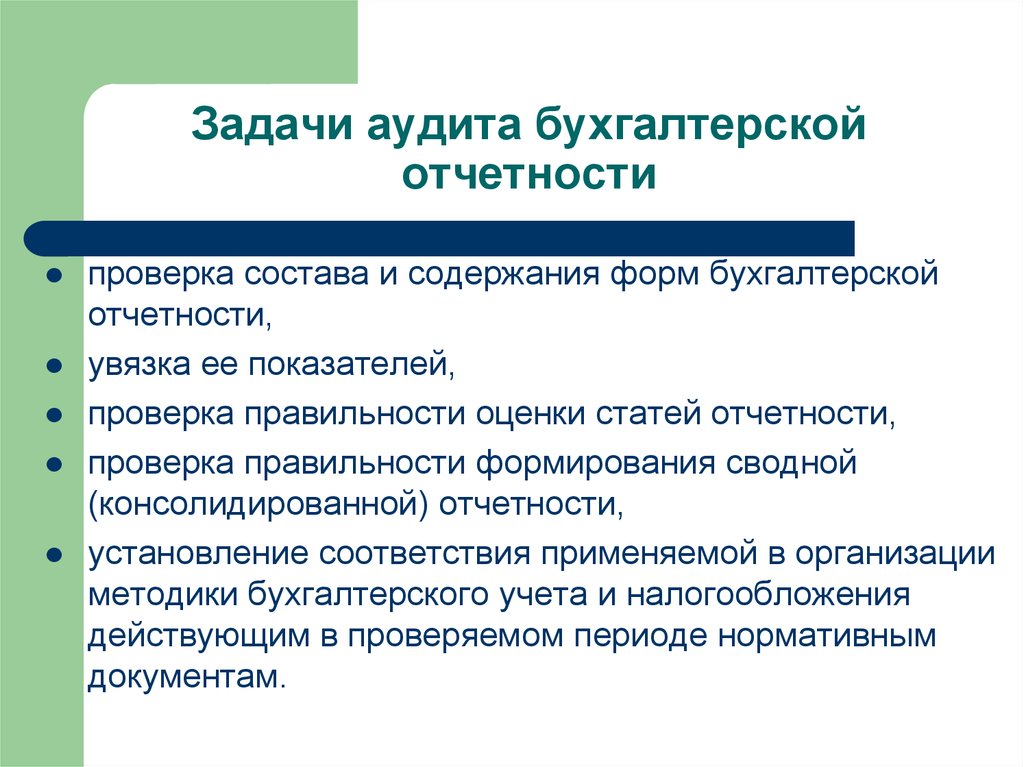

Аудитор должен выполнить аналитические процедуры на завершающей стадии аудита, когда формирует общие выводы о том, соответствует ли содержание бухгалтерской (финансовой) отчетности в целом представлению аудитора о характере бизнеса клиента. Выводы, сделанные в результате таких процедур, предназначены для подтверждения выводов, сформулированных во время аудита отдельных частей или элементов бухгалтерской (финансовой) отчетности, и помогают, в общем, прийти к заключению о достоверности бухгалтерской (финансовой) отчетности. Однако, они могут также и определить области, требующие дополнительных процедур.

[c.118]

Выводы, сделанные в результате таких процедур, предназначены для подтверждения выводов, сформулированных во время аудита отдельных частей или элементов бухгалтерской (финансовой) отчетности, и помогают, в общем, прийти к заключению о достоверности бухгалтерской (финансовой) отчетности. Однако, они могут также и определить области, требующие дополнительных процедур.

[c.118]

Многие элементы бухгалтерской (финансовой) отчетности связаны между собой, например, реализация и дебиторы, или материалы и кредиторы. Поэтому при проведении проверки таких компонентов аудитор иногда не сможет разделить данные компоненты и должен будет проверить смежные компоненты. При определении объема процедур аудитор должен рассмотреть элементы бухгалтерской (финансовой) отчетности, связанные между собой, существенно влияющие на информацию, о которой аудитор должен составить заключение. [c.198]

Почему бухгалтерская (финансовая) отчетность рассматривается как основной элемент информационной базы анализа Насколько достоверны и точны отчетные данные [c. 361]

361]

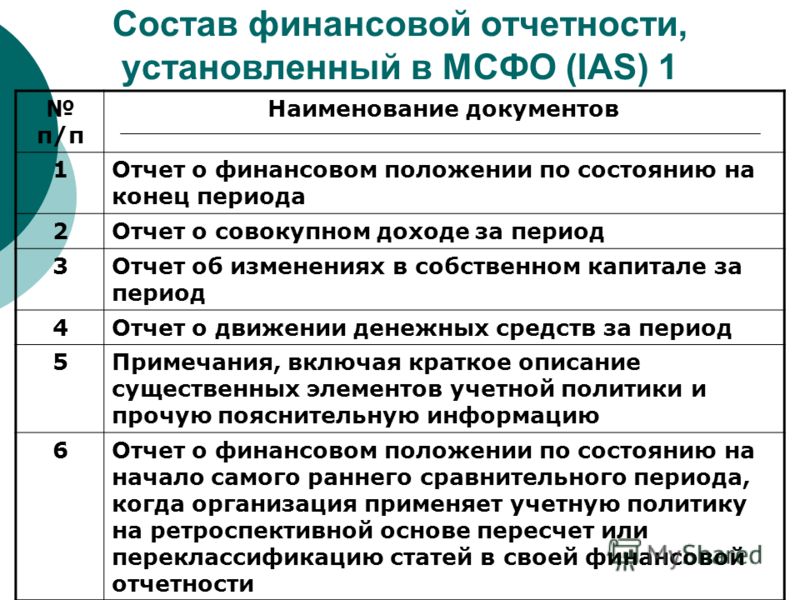

Именно в этих двух документах, по сути, определены состав и содержание отчетности и ее системообразующие элементы. Согласно ст. 7 МСФО 1 полный комплект бухгалтерской (финансовой) отчетности включает [c.258]

Аудиторская деятельность — явление достаточно новое для России, которое является, однако, необходимым элементом рыночной экономики. Эта деятельность охватывает собственно аудит, т.е. заключение независимого профессионального бухгалтера-аудитора о достоверности публичной бухгалтерской (финансовой) отчетности, и предоставление услуг, сопутствующих аудиту, — весьма разнообразных, но непременно требующих высокой квалификации профессионального бухгалтера. Хотя учебный курс в вузах (особенно по специальности Бухгалтерский учет, анализ и аудит ) называется Аудит , он знакомит читателя со всей системой знаний аудиторской деятельности. [c.7]

Неудовлетворительное финансовое состояние характерно неэффективным размещением средств, их иммобилизацией, плохой платежной готовностью, просроченной задолженностью перед бюджетом, поставщиками и банком, недостаточно устойчивой реальной и потенциальной финансовой базой, обусловленной неблагоприятными тенденциями в производстве. Финансовое состояние фирмы может быть напряженным, если наряду с показателями удовлетворительного состояния финансов имеются признаки его ухудшения, неблагоприятно сказывающиеся на производственной и хозяйственной деятельности. Данные для анализа финансов фирмы имеются в бухгалтерской (финансовой) отчетности, которая в условиях рыночной экономики становится основным средством коммуникации и важнейшим элементом информационного обеспечения финансовой работы.

[c.408]

Финансовое состояние фирмы может быть напряженным, если наряду с показателями удовлетворительного состояния финансов имеются признаки его ухудшения, неблагоприятно сказывающиеся на производственной и хозяйственной деятельности. Данные для анализа финансов фирмы имеются в бухгалтерской (финансовой) отчетности, которая в условиях рыночной экономики становится основным средством коммуникации и важнейшим элементом информационного обеспечения финансовой работы.

[c.408]

В условиях рыночной экономики бухгалтерская (финансовая) отчетность хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа. Не случайно концепция составления и публикации отчетности лежит в основе системы национальных стандартов в большинстве экономически развитых стран. Чем же объясняется такое внимание к отчетности Логика здесь достаточно очевидна. Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путем объективного информирования их о своей финансово-хозяйственной деятельности, т. е. в основном с помощью финансовой отчетности. Насколько привлекательны опубликованные финансовые результаты, показывающие текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования.

[c.73]

Найти их можно на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путем объективного информирования их о своей финансово-хозяйственной деятельности, т. е. в основном с помощью финансовой отчетности. Насколько привлекательны опубликованные финансовые результаты, показывающие текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования.

[c.73]

Дивиденды в долгосрочной перспективе зависят от прибыльности, роста объемов хозяйственной деятельности и ликвидности — элементов, которые оцениваются посредством анализа бухгалтерской (финансовой) отчетности предприятия-плательщика. Но дивиденды, которые выплачивает предприятие, — это только одна, и зачастую меньшая, часть суммы желаемой отдачи. На самом деле многие растущие и удачливые предприятия выплачивают минимальные дивиденды или не выплачивают их вовсе. [c.34]

При выполнении вышеуказанных процедур могут использоваться различные приемы от простого сравнения до комплексного анализа, использующего статистические методы. Аналитические процедуры могут быть применимы к консолидированной бухгалтерской (финансовой) отчетности, отчетности по структурным подразделениям, таким как филиалы, подразделения и зависимые предприятия, по конкретным элементам финансовой информации. Выбор аудитором процедур, методов и глубины их применения основывается на профессиональном опыте аудитора.

[c.116]

Аналитические процедуры могут быть применимы к консолидированной бухгалтерской (финансовой) отчетности, отчетности по структурным подразделениям, таким как филиалы, подразделения и зависимые предприятия, по конкретным элементам финансовой информации. Выбор аудитором процедур, методов и глубины их применения основывается на профессиональном опыте аудитора.

[c.116]

Заключение аудитора по специальным вопросам, кроме заключения о сводной бухгалтерской (финансовой) отчетности, должно включать в себя следующие основные элементы, изложенные, обычно, в следующем порядке [c.194]

Принятые принципы бухгалтерского учета — это набор критериев, используемых для подготовки бухгалтерской (финансовой) отчетности, применяемый ко всем существенным элементам и являющийся общепризнанным. Бухгалтерская (финансовая) отчетность может быть подготовлена для специальных целей в соответствии с принятыми принципами учета, другими, нежели международные или национальные стандарты бухгалтерского учета (в дальнейшем называемые «другие принятые принципы бухгалтерского учета»). Сюда не входят

[c.195]

Сюда не входят

[c.195]

Заключение аудитора о сводной бухгалтерской (финансовой) отчетности должно включать в себя следующие основные элементы [c.202]

В случае проверки одного или нескольких элементов перспективной финансовой информации, такого как отдельный финансовый отчет, аудитору следует обязательно рассмотреть связанные с ним другие компоненты бухгалтерской (финансовой) отчетности. [c.211]

Почему бухгалтерская (финансовая) отчетность рассматривается как основной элемент информационной базы анализа [c.33]

Новый план счетов бухгалтерского учета разработан в рамках программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденной в январе 1998 года. В соответствии с Инструкцией по применению нового Плана счетов/1/ информация о затратах по обычным видам деятельности может формироваться с применением счетов 20-29 или 20-39. Последний вариант предполагает применение подхода к учету затрат с параллельной системой счетов финансового и управленческого учета. При этом счета 20-29 используются для группировки расходов по статьям, местам возникновения и другим признакам, а также определения себестоимости продукции, работ, услуг. Счета 30-39 предназначаются для учета расходов по элементам. Взаимосвязь учета расходов по статьям и элементам осуществляется с помощью отражающих счетов. При таком варианте учета состав и методика использования счетов устанавливаются организацией самостоятельно, исходя из особенностей деятельности, структуры производства и организации управления. До настоящего времени отсутствуют рекомендации Министерства финансов Российской Федерации относительно использования этого варианта учета. Выбранный вариант учета необходимо отразить в учетной политике предприятия.

[c.101]

При этом счета 20-29 используются для группировки расходов по статьям, местам возникновения и другим признакам, а также определения себестоимости продукции, работ, услуг. Счета 30-39 предназначаются для учета расходов по элементам. Взаимосвязь учета расходов по статьям и элементам осуществляется с помощью отражающих счетов. При таком варианте учета состав и методика использования счетов устанавливаются организацией самостоятельно, исходя из особенностей деятельности, структуры производства и организации управления. До настоящего времени отсутствуют рекомендации Министерства финансов Российской Федерации относительно использования этого варианта учета. Выбранный вариант учета необходимо отразить в учетной политике предприятия.

[c.101]

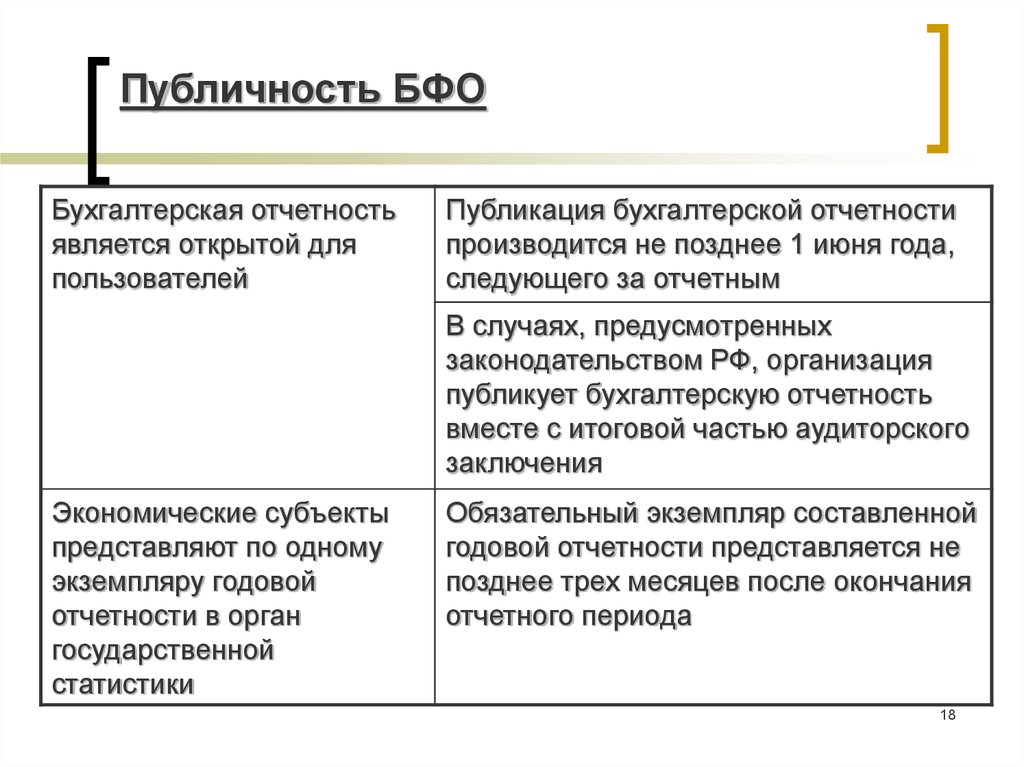

Место бухгалтерской отчетности в информационной системе. Общая характеристика информационной базы системы управления предприятием была приведена в п. 3.2. Особая значимость бухгалтерской отчетности состоит в том, что это единственный информационный источник, который, во-первых, хорошо структурирован, во-вторых, по сути унифицирован (с расширением значимости международных стандартов финансовой отчетности можно даже говорить об унификации в международном масштабе), в-третьих, является обязательным к регулярному появлению (в любой стране бухгалтерская отчетность обязательно составляется хотя бы раз в год) и, в-четвертых, является общедоступным (по крайней мере, не полностью закрытым для пользователей). В России согласно Федеральному закону О бухгалтерском учете годовая отчетность заполняется по рекомендованным Минфином РФ форматам, а отдельные виды предприятий (к ним относятся и акционерные общества открытого типа, которые, как показывает мировой опыт, являются определяющим элементом рыночной организации бизнеса) обязаны подтверждать ее независимым аудитом и публиковать не позднее 1 июня года, следующего за отчетным. Публичность бухгалтерской отчетности заключается в (а) передаче отчетности территориальным органам ста-

[c.97]

В России согласно Федеральному закону О бухгалтерском учете годовая отчетность заполняется по рекомендованным Минфином РФ форматам, а отдельные виды предприятий (к ним относятся и акционерные общества открытого типа, которые, как показывает мировой опыт, являются определяющим элементом рыночной организации бизнеса) обязаны подтверждать ее независимым аудитом и публиковать не позднее 1 июня года, следующего за отчетным. Публичность бухгалтерской отчетности заключается в (а) передаче отчетности территориальным органам ста-

[c.97]

Таким образом, даже краткий обзор состояния дел в построении теоретических концепций бухгалтерского учета, исповедуемых в экономически развитых странах, показывает, что финансовая отчетность, представляя собой результат работы бухгалтера в очередном отчетном периоде, с позиции теории является по сути основным элементом системы учета, в значительной степени определяющим не только процедурные аспекты этой системы, но и, что гораздо более важно, ее концептуальные основы. Не случайно в последние годы в нашей стране ведущими специалистами Минфина РФ, представителями науки и практики была проделана огромная работа по систематизации методологии бухгалтер-

[c.381]

Не случайно в последние годы в нашей стране ведущими специалистами Минфина РФ, представителями науки и практики была проделана огромная работа по систематизации методологии бухгалтер-

[c.381]

В нашей стране именно этот подход, рекомендованный, кстати, и международными стандартами бухгалтерского учета (МСФО 1 Представление финансовой отчетности ), начинает постепенно внедряться в практику что касается предыдущих лет, то до недавнего времени годовой отчет состоял как бы из двух элементов — собственно отчетности, регламентированной государственными органами по форматам, и пояснительной [c.202]

Бухгалтерский баланс как элемент метода бухгалтерского учета венчает процедуру обработки бухгалтерских данных, обобщая их в информационную модель финансового состояния экономического субъекта. Информация этой модели, представленная в виде отчетных показателей балансовых строк основной формы финансовой отчетности, выступает несравнимым источником при оценке (анализе) функционирования хозяйственной единицы, ее производственно-хозяйственной и финансовой деятельности, направленной на совершенствование или развитие всей

[c. 280]

280]

В рамках любой концепции прибыли ключевыми элементами при определении ее величины в бухгалтерском учете являются доходы и расходы. Поэтому важно разобраться, что означают эти термины с точки зрения учета. Следующие два пункта посвящены обсуждению основных характеристик доходов и расходов, а также критериев их признания для включения в финансовую отчетность. [c.312]

Однако каждый элемент бухгалтерской системы может формироваться под воздействием нескольких бухгалтерских ценностей (характеристик). Например, на полноту раскрытия может оказывать влияние не только степень секретности, но также уровень консерватизма, единообразия и профессионализма. Чем строже консерватизм, тем более осторожным будет раскрытие. Чем выше единообразие (или ниже профессионализм), тем большее значение имеет принцип соответствия по сравнению с принципом раскрытия. Таким образом, степень раскрытия информации в финансовой отчетности может варьироваться в зависимости от ценностной ориентации лиц, составляющих эти отчеты. [c.604]

[c.604]

В главе 2 Элементы финансовой отчетности бухгалтерский баланс проводится сравнительный анализ МСФО и российских нормативных актов по бухгалтерскому учету по основным элементам бухгалтерского баланса с точки зрения информативности показателей бухгалтерской отчетности для ее пользователя. [c.14]

Кроме того, говоря о достоверности финансовой отчетности необходимо, по нашему мнению, проводить различие между достоверностью финансового положения и достоверностью финансовых результатов. Как было уже отмечено (см. раздел 1.1 настоящей главы) достижение достоверности одних элементов (активов, обязательств и капитала) неизбежно отражается на качестве других элементов (доходах и расходах) бухгалтерской отчетности. [c.72]

Элементы финансовой отчетности бухгалтерский баланс [c.128]

Об элементах финансовой отчетности говорится в Концепции по бухгалтерскому учету в рыночной экономике России [2], которая содержит аналогичные Принципам МСФО нормы [c. 130]

130]

Кроме того, классификация элементов финансовой отчетности косвенно задается Планом счетов бухгалтерского учета. [c.130]

Сравним классификацию элементов бухгалтерской отчетности согласно ПБУ 4/99 [7] и классификацию счетов согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утвержденному приказом Минфина РФ от 31 октября 2000 г. № 94н [30] (далее — новый План счетов). [c.130]

Dis losures — раскрытие необходимый элемент годовой финансовой отчетности принцип бухгалтерского учета. [c.219]

Ресурсы, источники, доходы и затраты объединены в отчетности в базовые учетные категории, называемые также элементами бухгалтерской отчетности. Элементами, непосредственно связанными с характеристикой имущественного и финансового положения в балансе, признаются активы, обязательства и капитал. Элементами, непосредственно связанными с измерениями результатов деятельности в отчете о прибылях и убытках, признаются доходы и расходы1. [c.203]

[c.203]

Последующие две главы посвящены двум элементам баланса активам и кредиторской задолженности. Первая содержит обсуждение различных подходов к учету активов. Рассматриваются вопросы определения, признания, оценки (измерения) и раскрытия. Определение (definition) важно, так как в нем выделяются характеристики, которыми должна обладать та или иная статья, чтобы считаться активом. Другими словами, оно позволяет отличать активы от не активов. Признание определяет набор критериев, применяемых при решении вопроса о включении статьи, отвечающей определению актива, в финансовую отчетность. Важность этапа оценки (измерения) связана с тем, что бухгалтерские отчеты должны, inter alia (среди прочего), представлять количественную информацию о различных составляющих финансового положения хозяйствующего субъекта, в том числе об активах, в каждый конкретный момент времени. Зна- [c.262]

Шерер подверг критике также элементы экономии и продуктивности на том основании, что социально-экономический аудит находится во власти идеологии прибыли Применение бухгалтерских технологий, включая социально-экономический аудит для местных властей, использует оценки нижнего уровня , равнозначные (а иногда совпадающие) показателям чистой прибыли в финансовой отчетности частного сектора [21, с. 18].

[c.632]

18].

[c.632]

Элементы финансовой отчетности | mag-consulting.ru

|

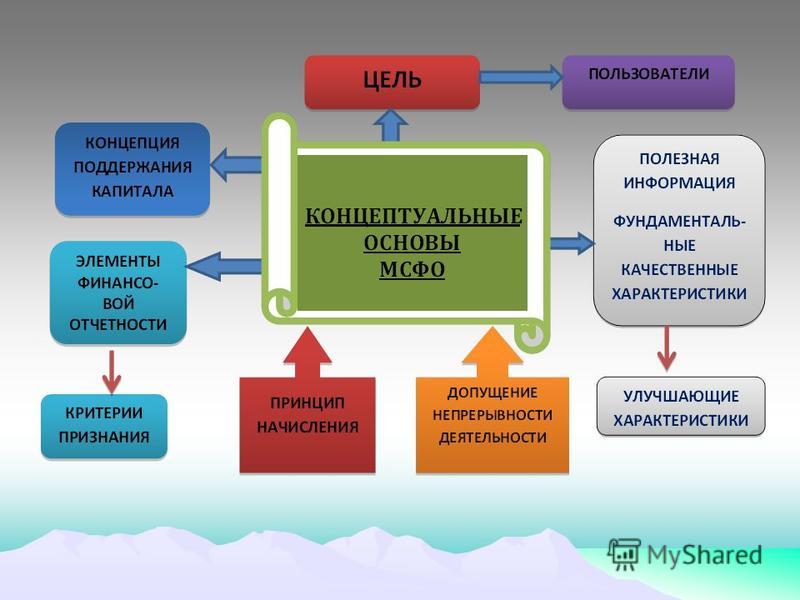

Основополагающими категориями бухгалтерского учета являются элементы финансовой отчетности, а именно активы, обязательства, капитал, доходы и расходы; их понимание влияет на оценку пользователем деятельности компании и соответственно на принятие им определенного решения. Такие элементы финансовой отчетности, как активы, обязательства и капитал, связаны с финансовым состоянием организации, а доходы и расходы — с результатами ее деятельности. Вышеуказанные элементы финансовой отчетности определены в разделе «Принципы» МСФО.

|

В соответствии с МСФО элементами финансовой отчетности являются:

- активы,

- обязательства,

- капитал,

- доходы,

- расходы.

Элементами, непосредственно связанными с измерением финансового положения в балансе, являются активы, обязательства и капитал. Элементами, непосредственно связанными с измерениями результатов деятельности в отчете о прибылях и убытках, являются доходы и расходы.

Пять составляющих финансовой отчетности, образуют основное бухгалтерское или балансовое равенство, которое характеризует финансовую позицию предприятия и отражает взаимосвязь двух основных форм отчетности: баланса и отчета о прибылях и убытках.

Согласно классификации, принятой в МСФО, основной вид балансового равенства следующий:

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + СОБСТВЕННЫЙ КАПИТАЛ

Балансовое равенство объединяет три составляющие баланса, и из него вытекает определение капитала, которое было приведено выше. Исходя из приведенных определений доходов и расходов основное бухгалтерское равенство может быть представлено в следующем виде:

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ + ДОХОДЫ — РАСХОДЫ

В этой форме бухгалтерское равенство дает наглядное представление об экономической взаимосвязи основных форм отчетности: разница между доходами и расходами, представляющая собой чистую прибыль (чистый убыток), рассчитанная в отчете о прибылях и убытках, увеличивает (уменьшает) собственный капитал предприятия.

Кроме доходов и расходов, существуют еще две операции, оказывающие влияние на величину собственного капитала и отражающие взаимосвязь предприятия с «внешним» миром: инвестиции и изъятия владельцев. Они также могут быть введены в основное балансовое равенство:

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ + ДОХОДЫ — РАСХОДЫ + ИНВЕСТИЦИИ — ИЗЪЯТИЯ

Однако в такой форме балансовое равенство используется достаточно редко, хотя наиболее наглядно демонстрирует не только процесс увеличения капитала в результате собственной деятельности компании, но и возможности по его изменению, привносимые извне.

|

Несмотря на свою простоту и очевидность, основное бухгалтерское равенство дает возможность в наиболее общем виде представить средства, операции и результаты деятельности предприятия и их отражения в финансовой отчетности.

Активы

Активы — это ресурсы, контролируемые компанией в результате событий прошлых периодов, от которых компания ожидает экономической выгоды в будущем.

|

Будущая экономическая выгода, заключенная в активе — это потенциал, который войдет, прямо или косвенно, в поток денежных средств или эквивалентов денежных средств компании.

Будущие экономические выгоды, заключенные в активе, могут поступать в компанию разными путями. Например, актив может быть:

· использован отдельно или в сочетании с другими активами при производстве товаров и услуг, продаваемых компанией;

· обменен на другие активы;

· использован для погашения обязательства; или

· распределен среди собственников компании.

Между возникающими расходами и создаваемыми активами существует тесная связь, но они совсем необязательно будут совпадать. Так, когда компания несет расходы, это может свидетельствовать о том, что преследовалась цель получения прибыли в будущем, но это не является достаточным доказательством того, что возник объект, отвечающий определению актива. Точно также отсутствие соответствующих расходов не мешает статье соответствовать определению актива и, таким образом, претендовать на признание в балансе. Например, дотированные статьи компании могут подходить под определение актива.

Обязательства

|

Обязательство — это текущая задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду.

Необходимо провести различие между текущим и будущим обязательствами. Решение руководства компании приобрести активы в будущем периоде само по себе не ведет к возникновению текущего обязательства. Обычно обязательство возникает тогда, когда актив доставлен или когда компания заключает не подлежащий отмене договор на его приобретение.

Урегулирование текущего обязательства обычно связано с отказом компании от ресурсов, содержащих экономическую выгоду, с тем, чтобы удовлетворить иск другой стороны. Урегулирование текущего обязательства может осуществляться несколькими способами, например:

· выплатой денежных средств;

· передачей других активов;

· предоставлением услуг;

· заменой одного обязательства другим; или

· переводом обязательства в капитал.

Обязательство также может быть погашено другими средствами, такими как отказ или утрата кредитором своих прав.

Капитал

Капитал — это доля в активах компании, остающаяся после вычета всех ее обязательств.

|

Несмотря на определение капитала как остаточного, в балансе он может разбиваться на подклассы. Например, в корпоративной компании такие статьи как средства, внесенные акционерами, нераспределенная прибыль, резервы, представляющие выделения нераспределенной прибыли, и резервы, представляющие корректировки, обеспечивающие поддержание капитала, могут показываться отдельно. Такая классификация может быть уместной для удовлетворения потребностей пользователей финансовой отчетности на этапе принятия решения, когда они определяют юридические или другие ограничения способности компании распределять или как-либо использовать капитал. Она также может отражать факт того, что стороны с долями участия в компании имеют разные права в отношении получения дивидендов или возмещения капитала.

Сумма капитала, показываемая в балансе, зависит от измерения активов и обязательств. Как правило, общий размер капитала только по случайности соответствует общей рыночной стоимости акций компании или сумме, которая могла бы быть выручена от реализации либо чистых активов по частям, либо всей компании, как действующей компании.

|

Доход

|

Доход — это приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов, или уменьшения обязательств, что выражается в увеличении капитала, не связанного с вкладами участников акционерного капитала.

В соответствии с МСФО определение дохода включает в себя выручку и прочие доходы.

Выручка — это валовое поступление экономических выгод в ходе обычной деятельности компании за период, приводящее к увеличению капитала, иному, чем за счет взносов акционеров.

Прочие доходы — иные, чем выручка, статьи, которые отвечают определению дохода, при этом они могут как возникать, так и не возникать в процессе обычной деятельности компании.

К прочим доходам относятся, например, поступления от продажи основных средств; нереализованные прибыли, полученные вследствие переоценки рыночных ценных бумаг, и др.

Прочие доходы обычно отражаются в отчете о прибылях и убытках отдельно, так как информация о них полезна для принятия экономических решений. Указанные доходы часто отражаются в отчетах без соответствующих расходов.

Расходы

|

Расходы — это уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов или увеличения обязательств, ведущих к уменьшению капитала, не связанных с его распределением между участниками акционерного капитала.

Согласно МСФО определение расходов включает расходы, возникающие в процессе обычной деятельности компании (такие расходы как себестоимость продаж, заработная плата и амортизация), а также убытки.

Убытки — другие статьи, которые подходят под определение расходов, при этом они могут как возникать, так и не возникать в процессе обычной деятельности компании. К убыткам относятся, например, убытки возникающие в результате стихийных бедствий, продажи основных средств, изменений валютных курсов и др.

Убытки обычно отражаются в отчете о прибылях и убытках отдельно, потому что информация о них полезна для принятия экономических решений. Убытки часто отражаются в отчетах за вычетом соответствующего дохода.

Необходимо отметить, что в системе Международных стандартов финансовой отчетности стандарта по расходам в настоящее время нет.

Это объясняется, в том числе и тем, что содержания раздела «Принципы» сборника МСФО, где дается принципиальное определение расхода, достаточно, чтобы не возникало вопросов о принадлежности тех или иных расходов к той или иной категории. Кроме того, построение самой западной системы учета, предполагающей его разделение на подсистемы финансового и управленческого учета, также не делает для западного пользователя отчетности достаточно актуальной систему классификации всех возможных расходов организации.

Кроме того, построение самой западной системы учета, предполагающей его разделение на подсистемы финансового и управленческого учета, также не делает для западного пользователя отчетности достаточно актуальной систему классификации всех возможных расходов организации.

Понятия и элементы бухгалтерской отчетности — Мегаобучалка

Негосударственное образовательное учреждение

среднего профессионального образования

«Русско-Азиатский экономико-правовой колледж»

КУРСОВАЯ РАБОТА

По дисциплине _____Практические основы бухгалтерского учета имущества организации________________________

На тему : БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ

Хангуева Э.Б

Выполнена студентом (кой)____________

(Ф.И.О.)

____Э/К -14___________________

(номер группы)

Основная профессиональная образовательная программа по специальности

____080114 « Экономика и бухгалтерский учет(по_отраслям)______________

(шифр и наименование специальности/профессии)

очная

Форма обучения _______________________

Руководитель ___Преподаватель РАЭПК Шелепов Е. А.____________________

А.____________________

(ученая степень, должность, (Ф.И.О.)

______________________________

(подпись, дата)

г. Иркутск 2015

| Оглавление ВВЕДЕНИЕ …………………………………………………..………… | |

| ГЛАВА 1.Понятие и состав бухгалтерской отчетности ……………… | |

| 1.1. Понятие и элементы бухгалтерской отчетности…………… | |

| 1.2. Основные требования ,предъявляемые к бухгалтерской отчетности ………………………………………………………………………. | |

| 1.3.Состав бухгалтерской отчетности………………………………….. 1.4.Формирование показателей бухгалтерской отчетности……. ГЛАВА 2.Порядок составления бухгалтерской отчетности в ООО «Парус» | |

2.1.Составление бухгалтерской отчетности в ООО «Парус»…………………. …………………………………………………………… ……………………………………………………………

| |

| 2.2.Отчет о финансовых результатах. Прочие формы бухгалтерской отчетности………………..………………………………….. | |

| ГЛАВА 3.АНАЛИЗ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ООО » Парус»……………………………………………………………………………………….. 3.1.Анализ платежеспособности и ликвидности…………………… 3.2.Предложение на повышение характеристики деятельности ООО » Парус»……………………………………………………………………………. ЗАКЛЮЧЕНИЕ ………………………………………………………… | |

| СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ ИНФОРМАЦИИ…. | |

| ПРИЛОЖЕНИЯ ………………………………………………………… |

ВВЕДЕНИЕ

Все хозяйственные операции, совершаемые предприятием в ходе его деятельности, находят отражение в бухгалтерском учете. Информация о хозяйственных операциях за определенный период времени, обобщается в соответствующих учетных регистрах и из них переносится в сгруппированном виде в бухгалтерскую отчетность.

Информация о хозяйственных операциях за определенный период времени, обобщается в соответствующих учетных регистрах и из них переносится в сгруппированном виде в бухгалтерскую отчетность.

Бухгалтерская отчетность является систематизированным сводом информации об имуществе, обязательствах, капитале и финансовых результатах деятельности предприятия. Эта отчетность составляется на основании данных бухгалтерского учета и ее формы регламентированы законодательными и нормативными актами системы нормативного регулирования бухгалтерского учета в Российской Федерации.

На сегодняшний день функция российского бухгалтерского учета из преимущественно фиксирующей, превратилась в инструмент анализа хозяйственной политики предприятия. В связи с этим, данные предоставляемые в бухгалтерской отчетности должны быть не только точны и достоверны, но и достаточно полно раскрывать информацию о деятельности предприятия и его имущественном положении на определенную дату. Это связано так же с тем, что помимо руководителей предприятия, данная информация представляет большой интерес так же для внешних пользователей. Среди них инвесторы, кредиторы, поставщики, учредители и другие коммерческие контрагенты, правительство и правительственные учреждения, общественность. Её предоставление особенно важно для инвесторов и будущих акционеров. Факты, содержащиеся в бухгалтерской (финансовой) отчетности могут оказать значительное влияние на оценку финансовой ситуации предприятия со стороны лиц, заинтересованных во вложении капитала, и как следствие обеспечить ему дополнительные поступления денежных средств от инвесторов и кредиторов.

Среди них инвесторы, кредиторы, поставщики, учредители и другие коммерческие контрагенты, правительство и правительственные учреждения, общественность. Её предоставление особенно важно для инвесторов и будущих акционеров. Факты, содержащиеся в бухгалтерской (финансовой) отчетности могут оказать значительное влияние на оценку финансовой ситуации предприятия со стороны лиц, заинтересованных во вложении капитала, и как следствие обеспечить ему дополнительные поступления денежных средств от инвесторов и кредиторов.

Кроме того, данные, представленные в бухгалтерской отчетности, влияют на формирование налогооблагаемой базы для всех категорий налогов. От её достоверности зависит обоснованность налоговых платежей и, как следствие, устойчивость доходов бюджетов разных уровней.

Укрепление рыночной экономики, развитие глобализации, интеграции хозяйственных систем разных стран, делают актуальной проблему перевода бухгалтерской отчетности в формат МФСО. Подготовка к переходу отчетности на международные стандарты, подразумевает ужесточение требований к ней, что в свою очередь ведет к изменениям в системе бухгалтерского учета ( как первичного учета, так и бухгалтерских регистров).

Данный процесс призван минимизировать различия между российскими и западными принципами бухгалтерского учета, за счет сближения правил, бухгалтерских стандартов и процедур, связанных с подготовкой и представлением финансовой отчетности.

В условиях современного мира нельзя недооценить роль бухгалтерского учета и анализа бухгалтерской ( финансовой ) отчетности, так как они являются неотъемлемой частью и гарантом цивилизованных отношений в бизнесе, залогом надежности и обоснованности финансовых решений, не исключая отношения субъектов хозяйствования с органами власти. представляющими государственные интересы.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ

Понятия и элементы бухгалтерской отчетности

Бухгалтерская (финансовая) отчетность — информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными Федеральным законом от 06. 12.2011 г. №402-ФЗ » О бухгалтерском учете». [ 23; с.9]

12.2011 г. №402-ФЗ » О бухгалтерском учете». [ 23; с.9]

Отчетной датой, является последний календарный день отчетного периода, за исключением случаев реорганизации и ликвидации юридического лица.

По периодичности составления отчетность предприятия подразделяется на промежуточную и годовую.

Согласно статье 14 ПБУ 4/99, отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год — с 1 января по 31 декабря включительно. При этом первым отчетным годом является период с даты государственной регистрации экономического субъекта по 31 декабря того же календарного года включительно.

Для экономических субъектов (за исключением кредитных организаций ), зарегистрированных после 30 сентября, первым отчетным годом является период с даты государственной регистрации по 31 декабря календарного года, следующего за годом его государственной регистрации, включительно.

Для промежуточной бухгалтерской (финансовой) отчетности — это период с 1 января по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно. Первый отчетный периодом — период с даты государственной регистрации экономического субъекта по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно.

Первый отчетный периодом — период с даты государственной регистрации экономического субъекта по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно.

По степени обобщения отчетных данных отчетность предприятия подразделяется на первичную и сводную (консолидированную ).

Первичная отчетность характеризует хозяйственно-финансовую деятельность конкретного предприятия.

Сводную (консолидированную) отчетность составляют вышестоящие или материнские организации на основании первичной бухгалтерской отчетности подведомственных предприятий. Она содержит обобщенные показатели деятельности вышестоящей организации. Большинство показателей сводной отчетности определяется суммированием соответствующих показателей отчетных форм подведомственных предприятий. Отдельные показатели определяются расчетным путем .

Бухгалтерская отчетность является завершающим этапом учетного процесса, должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета и давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, и представлена в виде единой системы данных.

404 Cтраница не найдена

Размер:

AAA

Изображения Вкл. Выкл.

Обычная версия сайта

К сожалению запрашиваемая страница не найдена.

Но вы можете воспользоваться поиском или картой сайта ниже

|

|

II.

Состав и элементы финансовой отчетности Общий раздел Национальное положение (стандарт) бухгалтерского учета 1 «Общие требования к финансовой отчетности» | Нормативная база Украины

Состав и элементы финансовой отчетности Общий раздел Национальное положение (стандарт) бухгалтерского учета 1 «Общие требования к финансовой отчетности» | Нормативная база Украины1. Финансовая отчетность состоит из: баланса (отчета о финансовом состоянии) (далее — баланс), отчета о финансовых результатах (отчета о совокупном доходе) (далее — отчет о финансовых результатах), отчета о движении денежных средств, отчета о собственном капитале и примечаний к финансовой отчетности.

Баланс предприятия составляется на конец последнего дня отчетного периода.

Промежуточная (месячная, квартальная) отчетность, которая охватывает определенный период, составляется нарастающим итогом с начала отчетного года.

2. Для субъектов малого предпринимательства и представительств иностранных субъектов хозяйственной деятельности национальными положениями (стандартами) устанавливается сокращенная по показателям финансовая отчетность в составе баланса и отчета о финансовых результатах, форма и порядок составления которых определяются Положением (стандартом) бухгалтерского учета 25 «Финансовый отчет субъекта малого предпринимательства», утвержденным приказом Министерства финансов Украины от 25 февраля 2000 года № 39, зарегистрированным в Министерстве юстиции Украины 15 марта 2000 года за № 161/4382 (в редакции приказа Министерства финансов Украины от 24 января 2011 года № 25) (с изменениями).

3. Форма и состав статей финансовой отчетности определяются настоящим Национальным положением (стандартом) и приводятся в приложениях 1 и 2 к настоящему Национальному положению (стандарту).

4. Предприятия могут не приводить статьи, по которым отсутствует информация к раскрытию (кроме случаев, если такая информация была в предыдущем отчетном периоде), а также добавлять статьи с сохранением их названия и кода строки из перечня дополнительных статей финансовой отчетности, приведенных в приложении 3 к настоящему Национальному положению (стандарту), в случае если статья соответствует следующим критериям:

информация является существенной;

оценка статьи может быть достоверно определена.

5. Показатели о налоге на прибыль, расходы и убытки, вычеты из дохода, выбытие средств, уменьшение составляющих собственного капитала приводятся в скобках.

6. В финансовую отчетность включаются показатели деятельности филиалов, представительств, отделений и других обособленных подразделений предприятия.

7. В балансе отражаются активы, обязательства и собственный капитал предприятия. В случаях, предусмотренных нормативно-правовыми актами, составляется отдельный баланс. Для составления отдельного баланса данные первичных документов о хозяйственных операциях филиалов, представительств, отделений и других обособленных подразделений, выделенных предприятием на отдельный баланс, а также о хозяйственных операциях, которые в соответствии с законодательством подлежат отражению в отдельном балансе, заносятся в отдельные (открытые для этого обособленного подразделения или для отражения хозяйственных операций по определенной деятельности предприятия) регистры бухгалтерского учета. По данным отдельных регистров бухгалтерского учета составляются отдельный баланс и соответствующие формы финансовой отчетности по указанным хозяйственным операциям. Показатели отдельного баланса и соответствующих форм финансовой отчетности включаются в баланс и соответствующие формы финансовой отчетности предприятия. Особенности составления отдельного баланса совместной деятельности определяются национальными положениями (стандартами) бухгалтерского учета или международными стандартами финансовой отчетности. При составлении баланса и соответствующих форм финансовой отчетности предприятий с учетом показателей отдельного баланса и соответствующих форм отдельной финансовой отчетности информация о внутрихозяйственных расчетах (взаимных обязательствах в равной сумме) не приводится.

Особенности составления отдельного баланса совместной деятельности определяются национальными положениями (стандартами) бухгалтерского учета или международными стандартами финансовой отчетности. При составлении баланса и соответствующих форм финансовой отчетности предприятий с учетом показателей отдельного баланса и соответствующих форм отдельной финансовой отчетности информация о внутрихозяйственных расчетах (взаимных обязательствах в равной сумме) не приводится.

8. В отчете о финансовых результатах раскрывается информация о доходах, расходах, прибыли и убытках, другой совокупный доход и совокупный доход предприятия за отчетный период.

9. В отчете о движении денежных средств приводятся данные о движении денежных средств в течение отчетного периода в результате операционной, инвестиционной и финансовой деятельности. При составлении финансовой отчетности и консолидированной финансовой отчетности предприятия могут выбрать способ составления отчета о движении денежных средств по прямому или непрямому методу с применением соответствующей формы отчета.

Предприятие развернуто приводит суммы поступлений и расходов, которые возникают в результате операционной, инвестиционной и финансовой деятельности. Если движение денежных средств в результате одной операции включает суммы, которые принадлежат к различным видам деятельности, то эти суммы приводятся отдельно в составе соответствующих видов деятельности. Внутренние изменения в составе денежных средств в отчет о движении денежных средств не включаются. Неденежные операции (получение активов путем финансовой аренды; бартерные операции; приобретение активов путем эмиссии акций и т. п.) не включаются в отчет о движении денежных средств.

10. В отчете о собственном капитале раскрывается информация об изменениях в составе собственного капитала предприятия в течение отчетного периода. В графах отчета о собственном капитале, предназначенных для приведения составляющих собственного капитала, указываются показатели, приведенные в разделе I «Собственный капитал» баланса. Для обеспечения сравнительного анализа информации отчета о собственном капитале предприятия должны прилагать к годовому отчету отчет о собственном капитале за предыдущий год.

Для обеспечения сравнительного анализа информации отчета о собственном капитале предприятия должны прилагать к годовому отчету отчет о собственном капитале за предыдущий год.

11. Предприятия, которые в соответствии с законодательством применяют международные стандарты финансовой отчетности и в соответствии с международным стандартом финансовой отчетности 1 «Первое применение международных стандартов финансовой отчетности» представляют первую годовую финансовую отчетность по международным стандартам, в балансе приводят информацию на начало и конец отчетного периода, а также на дату перехода на международные стандарты финансовой отчетности.

Что такое бухгалтерское уравнение и как его рассчитать?

Что такое бухгалтерское уравнение?

Уравнение бухгалтерского учета гласит, что общие активы компании равны сумме ее обязательств и акционерного капитала.

Эта прямая связь между активами, обязательствами и собственным капиталом считается основой системы бухгалтерского учета с двойной записью. Уравнение бухгалтерского учета гарантирует, что баланс остается сбалансированным. То есть каждая запись, сделанная на стороне дебета, имеет соответствующую запись (или покрытие) на стороне кредита.

Уравнение бухгалтерского учета гарантирует, что баланс остается сбалансированным. То есть каждая запись, сделанная на стороне дебета, имеет соответствующую запись (или покрытие) на стороне кредита.

Уравнение бухгалтерского учета также называют основным уравнением бухгалтерского учета или уравнением баланса.

Основные выводы

- Уравнение бухгалтерского учета считается основой системы бухгалтерского учета с двойной записью.

- Бухгалтерское уравнение показывает на балансе компании, что общие активы компании равны сумме обязательств компании и акционерного капитала.

- Активы представляют собой ценные ресурсы, контролируемые компанией. Обязательства представляют собой их обязательства.

- Как обязательства, так и собственный капитал представляют собой то, как финансируются активы компании.

- Финансирование за счет заемных средств отражается как обязательство, а финансирование за счет выпуска акций отражается в составе акционерного капитала.

Уравнение бухгалтерского учета

Понимание уравнения бухгалтерского учета

Финансовое положение любого предприятия, большого или малого, основано на двух ключевых компонентах баланса: активах и пассивах. Собственный капитал, или акционерный капитал, является третьим разделом баланса.

Уравнение бухгалтерского учета представляет собой представление того, как эти три важных компонента связаны друг с другом.

Активы представляют собой ценные ресурсы, контролируемые компанией, а пассивы — ее обязательства. И обязательства, и собственный капитал представляют собой то, как финансируются активы компании. Если он финансируется за счет долга, он будет отображаться как обязательство, но если он финансируется за счет выпуска акций для инвесторов, он будет отображаться в акционерном капитале.

Уравнение бухгалтерского учета помогает оценить, точно ли бизнес-операции, осуществляемые компанией, отражаются в ее бухгалтерских книгах и счетах. Ниже приведены примеры статей, перечисленных в балансе.

Ниже приведены примеры статей, перечисленных в балансе.

Активы

Активы включают денежные средства и их эквиваленты или ликвидные активы, которые могут включать казначейские векселя и депозитные сертификаты.

Дебиторская задолженность перечисляет суммы денег, которые клиенты должны компании за продажу ее продукции. Инвентарь также считается активом.

Основным и часто наиболее ценным активом большинства компаний являются машины, здания и собственность этой компании. Это основные средства, которые обычно хранятся в течение многих лет.

Обязательства

Обязательства — это долги, которые компания должна, и расходы, которые она должна платить, чтобы поддерживать работу компании.

Долг — это обязательство, будь то долгосрочный кредит или счет, который должен быть оплачен.

Расходы включают арендную плату, налоги, коммунальные услуги, заработную плату, заработную плату и выплачиваемые дивиденды.

Акционерный капитал

Акционерный капитал представляет собой общую сумму активов компании за вычетом ее общей суммы обязательств.

Его можно определить как общее количество долларов, которое осталось бы у компании, если бы она ликвидировала все свои активы и погасила все свои обязательства. Затем это будет распределено среди акционеров.

Нераспределенная прибыль является частью акционерного капитала. Это число представляет собой сумму общей прибыли, которая не была выплачена акционерам в качестве дивидендов.

Думайте о нераспределенной прибыли как о сбережениях, поскольку она представляет собой общую прибыль, которая была сохранена и отложена (или «удержана») для будущего использования.

Формула уравнения бухгалтерского учета и расчет

Ресурсы знак равно ( Обязательства + Собственный капитал ) \text{Активы}=(\text{Обязательства}+\text{Собственный капитал}) Активы = (Обязательства + Собственный капитал)

Бухгалтерский баланс содержит элементы, которые вносят вклад в уравнение бухгалтерского учета:

- Найдите общие активы компании в балансе за период.

- Итого все обязательства, которые должны быть отдельной строкой в балансе.

- Найдите общую сумму акционерного капитала и добавьте число к общей сумме обязательств.

- Общие активы будут равны сумме обязательств и общего капитала.

Например, скажем, ведущая розничная компания XYZ Corporation сообщила в своем балансе за последний полный финансовый год следующее:

- Общие активы: 170 миллиардов долларов

- Общие обязательства: 120 миллиардов долларов

- Общий акционерный капитал: 50 миллиардов долларов

Если мы посчитаем правую часть уравнения бухгалтерского учета (капитал + обязательства), мы получим (50 миллиардов долларов + 120 миллиардов долларов) = 170 миллиардов долларов, что соответствует стоимости активов, заявленных компанией.

О системе двойной записи

Бухгалтерское уравнение представляет собой краткое выражение сложного, расширенного и многоэлементного отображения баланса.

По сути, репрезентация приравнивает все виды использования капитала (активов) ко всем источникам капитала, где заемный капитал ведет к обязательствам, а собственный капитал ведет к акционерному капиталу.

Для компании, ведущей точные счета, каждая бизнес-транзакция будет отражена как минимум в двух ее счетах. Например, если бизнес берет кредит в банке, заемные деньги будут отражены в его балансе как как увеличение активов компании, так и увеличение ее обязательств по кредиту.

Если бизнес покупает сырье и платит наличными, это приведет к увеличению товарно-материальных запасов компании (актив) при уменьшении денежного капитала (другой актив). Поскольку каждая транзакция, осуществляемая компанией, затрагивает два или более счетов, система бухгалтерского учета называется бухгалтерским учетом с двойной записью.

Практика двойной записи гарантирует, что уравнение бухгалтерского учета всегда остается сбалансированным, а это означает, что значение левой части уравнения всегда будет соответствовать значению правой части.

Другими словами, общая сумма всех активов всегда будет равна сумме обязательств и собственного капитала.

Глобальное соблюдение системы бухгалтерского учета с двойной записью делает процессы ведения учета и подсчета более стандартизированными и более надежными.

Уравнение бухгалтерского учета гарантирует, что все записи в бухгалтерских книгах и отчетах проверены, и существует поддающаяся проверке связь между каждым обязательством (или расходом) и его соответствующим источником; или между каждой статьей дохода (или актива) и его источником.

Пределы уравнения бухгалтерского учета

Хотя бухгалтерский баланс всегда уравновешен, бухгалтерское уравнение не может сказать инвесторам, насколько хорошо работает компания. Инвесторы должны интерпретировать цифры и решить для себя, имеет ли компания слишком много или слишком мало обязательств, недостаточно активов или, возможно, слишком много активов, достаточно ли ее финансирования для обеспечения ее долгосрочного роста.

Реальный пример

Ниже представлена часть баланса Exxon Mobil Corporation (XOM) в миллионах по состоянию на 31 декабря 2019 года.:

- Общая сумма активов составила 362 597 долларов США

- Общая сумма обязательств составила 163 659 долларов США

- Общая сумма капитала составила 198 938 долларов США

Уравнение бухгалтерского учета рассчитывается следующим образом:

- Уравнение бухгалтерского учета = 163 659 долл. США (общая сумма обязательств) + 198 938 долл. США (собственный капитал) равно 362 597 долл. США (что равняется общей сумме активов за период)

Почему бухгалтерское уравнение важно?

Уравнение бухгалтерского учета отражает взаимосвязь между тремя компонентами баланса: активами, обязательствами и собственным капиталом. При прочих равных условиях собственный капитал компании будет увеличиваться при увеличении ее активов, и наоборот. Добавление обязательств уменьшит собственный капитал, в то время как уменьшение обязательств — например, путем погашения долга — увеличит собственный капитал. Эти основные понятия необходимы для современных методов бухгалтерского учета.

Добавление обязательств уменьшит собственный капитал, в то время как уменьшение обязательств — например, путем погашения долга — увеличит собственный капитал. Эти основные понятия необходимы для современных методов бухгалтерского учета.

Каковы 3 элемента бухгалтерского уравнения?

Тремя элементами уравнения бухгалтерского учета являются активы, обязательства и акционерный капитал. Формула проста: совокупные активы компании равны ее обязательствам плюс акционерный капитал. Система двойной записи, принятая во всем мире, предназначена для точного отражения совокупных активов компании.

Что такое актив в бухгалтерском уравнении?

Актив – это что-либо, имеющее экономическую ценность, находящееся под контролем компании, которое может быть использовано на благо бизнеса сейчас или в будущем. Они включают в себя основные средства, такие как машины и здания. Они могут включать финансовые активы, такие как инвестиции в акции и облигации. Они также могут быть нематериальными активами, такими как патенты, товарные знаки и деловая репутация.

Что такое пассив в бухгалтерском уравнении?

Обязательства компании включают все взятые ею долги. К ним могут относиться кредиты, кредиторская задолженность, ипотечные кредиты, доходы будущих периодов, выпуски облигаций, гарантии и начисленные расходы.

Что такое акционерный капитал в бухгалтерском уравнении?

Акционерный капитал представляет собой общую стоимость компании, выраженную в долларах. Иными словами, это сумма, которая осталась бы, если бы компания ликвидировала все свои активы и выплатила все свои долги. Остаток — это собственный капитал акционеров, который будет им возвращен.

Элементы бухгалтерского учета — активы, обязательства и капитал

Курсы > Основы бухгалтерского учета > Основные концепции бухгалтерского учета

✓ Проверено на наличие обновлений, апрель 2022 г. Accountingverse.com

Тремя основными элементами бухгалтерского учета являются: активы, пассивы , и Капитал. Эти термины широко используются в бухгалтерском учете, поэтому мы подробно рассмотрим каждый элемент. Но прежде чем мы углубимся в них, нам нужно сначала понять, что такое «счет ».

Но прежде чем мы углубимся в них, нам нужно сначала понять, что такое «счет ».

Итак, что такое учетная запись?

Термин «учетная запись» часто используется в этом руководстве, поэтому давайте разберемся, что это такое, прежде чем мы продолжим. В бухгалтерском учете учетная запись представляет собой описательную единицу хранения, используемую для сбора и хранения информации аналогичного характера.

Например, «Наличные».

Денежные средства — это счет , на котором хранятся все транзакции, связанные с денежными поступлениями и платежами. Все денежные поступления записываются как увеличение в разделе «Денежные средства», а все платежи записываются как вычеты на том же счете.

Благодаря этому мы сможем определить остаток денежных средств, так как все соответствующие добавления и вычеты сопоставляются на счете.

Другой пример, «Канцелярские товары». Предположим, компания покупает коробки с ручками и платит наличными. Эта транзакция будет зарегистрирована на счете «Офисное оборудование» для купленных ручек, а также будет уменьшена на счете «Наличные» для произведенного платежа.

Эта транзакция будет зарегистрирована на счете «Офисное оборудование» для купленных ручек, а также будет уменьшена на счете «Наличные» для произведенного платежа.

Теперь давайте взглянем на элементы учета.

Активы

Активы относятся к ресурсам, принадлежащим и контролируемым предприятием в результате прошлых операций и событий, от которых предприятие ожидает получения экономических выгод в будущем. Проще говоря, активов имущество или права, принадлежащие бизнесу . Они могут быть классифицированы как текущие и не текущие.

A. Оборотные активы – Активы считаются оборотными, если они удерживаются с целью продажи, реализации или потребления в течение двенадцати месяцев после окончания периода или его обычного операционного цикла (в зависимости от того, что дольше), или если это наличные. Примеры счетов текущих активов:

- Денежные средства и их эквиваленты – банкноты, монеты, средства для текущих целей, чеки, наличные деньги в банке и т.

д.

д. - Дебиторская задолженность – Дебиторская задолженность (дебиторская задолженность клиентов), Векселя к получению (дебиторская задолженность, обеспеченная векселями), Дебиторская задолженность по аренде, Проценты к получению, Причитающиеся с работников (или авансы работникам) и другие требования

• Резерв по сомнительным счетам – Это оценочный счет, который показывает предполагаемую безнадежную сумму дебиторской задолженности. Это контрактивный счет , который представлен как вычет соответствующего актива – дебиторской задолженности. - Товарно-материальные запасы – активы, предназначенные для продажи в ходе обычной деятельности

- Предоплата расходов – расходы, уплаченные авансом, такие как предоплата аренды, предоплата страховки, предоплата рекламы и канцелярских товаров

B. Долгосрочные активы – Активы, которые не соответствуют критериям для классификации в качестве оборотных. Следовательно, они носят долгосрочный характер и полезны в течение периода, превышающего 12 месяцев или обычный операционный цикл компании. Примеры счетов внеоборотных активов включают:

Примеры счетов внеоборотных активов включают:

- Долгосрочные инвестиции – инвестиции для долгосрочных целей, такие как инвестиции в акции, облигации и недвижимость; и фонды, созданные для долгосрочных целей

- Земля – земельный участок, находящийся в собственности для коммерческих операций (не для продажи)

- Здание – например, офисное здание, фабрика, склад или магазин

- Оборудование – машины, мебель и приспособления (полки, столы, стулья и т. д.), офисное оборудование, компьютерное оборудование, оборудование для доставки и прочее

• Накопленная амортизация – это счет оценки, который отражает снижение стоимости основных средств в результате продолжающегося использования, износа, течения времени и морального устаревания. Это счет против основных средств , который представлен как вычет соответствующего основного средства. - Нематериальные активы – долгосрочные активы, не имеющие физического содержания, такие как деловая репутация, патент, авторское право, торговая марка и т.

д.

д. - Прочие долгосрочные активы

Обязательства

Пассивы экономические обязательства или кредиторская задолженность бизнеса.

Активы компании формируются из двух основных источников: займов у заимодавцев или кредиторов и взносов владельцев. Первый относится к обязательствам; второй в столицу.

Обязательства представляют собой требования других сторон, помимо владельцев, в отношении активов компании.

Как и активы, обязательства могут быть классифицированы как краткосрочные или долгосрочные.

A. Краткосрочные обязательства – Обязательство считается краткосрочным, если оно подлежит оплате в течение 12 месяцев после окончания отчетной даты. Другими словами, они должны быть выплачены в следующем году.

Если нормальный операционный цикл компании превышает 12 месяцев, обязательство считается текущим, если оно подлежит оплате в течение операционного цикла.

Краткосрочные обязательства включают:

- Торговая и прочая кредиторская задолженность, такая как кредиторская задолженность, векселя к оплате, проценты к уплате, арендная плата к уплате, начисленные расходы и т.

д.

д. - Текущие резервы – оценочные краткосрочные обязательства, которые являются вероятными и могут быть надежно оценены

- Краткосрочные займы – финансовые соглашения, кредитные соглашения или займы, которые носят краткосрочный характер

- Текущая часть долгосрочного обязательства – часть долгосрочного кредита, срок погашения которого на данный момент истек.

Пример: Для долгосрочных кредитов, подлежащих выплате ежегодными платежами, часть , подлежащая выплате в следующем году, считается текущим обязательством; остальные, не текущие. - Текущие налоговые обязательства – налоги за период и подлежащие уплате в настоящее время

B. Долгосрочные обязательства – Обязательства считаются долгосрочными, если они не подлежат уплате в настоящее время, т.е. они не подлежат оплате в течение следующих 12 месяцев после конец отчетного периода или обычный операционный цикл компании, в зависимости от того, что короче.

Другими словами, долгосрочные обязательства — это те, которые не соответствуют критериям, чтобы считаться краткосрочными. Ха! Есть смысл? Долгосрочные обязательства включают:

- Долгосрочные векселя, облигации и ипотечные кредиты;

- Отложенные налоговые обязательства; и

- Прочие долгосрочные обязательства

Капитал

Также известный как чистые активы или собственный капитал , капитал относится к тому, что остается владельцам после погашения всех обязательств. Проще говоря, капитал равен общей сумме активов минус общая сумма обязательств . На капитал влияет следующее:

- Первоначальные и дополнительные взносы собственника/ов (инвестиции),

- Снятие средств собственником/ами (дивиденды для корпораций),

- Доходы и