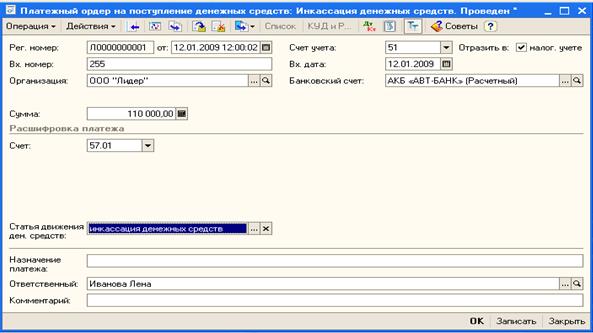

Операции по расчетному счету в бухгалтерском учете

Расчетный счет — в бухгалтерском учете все движения денежных средств по нему находят отражение на счете 51. Рассмотрим, для чего предприятию нужен расчетный счет и как производится регистрация рублевых безналичных хозопераций в бухучете, в нашей статье.

Что такое расчетный счет

Преобладающая часть расчетов между юрлицами осуществляется в безналичном формате — путем перечисления денежных средств со счета одного контрагента на счет его партнера по сделке. Посредническую функцию при таких переводах выполняет банк.

А для того, чтобы безналичные денежные переводы стали возможны, предприятию необходимо открыть в банке расчетный счет. Этот счет клиент банка может использовать как для хранения свободных денежных средств, так и для проведения расчетных операций, а также снятия с него наличных (в установленных законом случаях).

ВАЖНО! В настоящее время не существует законодательных норм, обязывающих ИП иметь расчетный счет. Такая обязанность есть только у предприятий. Однако предприниматели, не имеющие расчетного счета, на практике могут столкнуться с проблемами при заключении договоров с партнерами.

Каждому расчетному счету банк присваивает определенный номер, а каждому клиенту — лицевой счет для учета движения денежных средств. Безналичные платежи в рамках расчетного счета осуществляются банком строго с согласия клиента — владельца этого счета. И только в некоторых случаях деньги могут быть списаны принудительно.

При открытии расчетного счета ИП или юрлицу банк передает сведения в ФНС. Организация может получить справку из ФНС об открытых расчетных счетах. Как это сделать, узнайте в КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, как и когда банк может распорядиться деньгами клиента без его согласия, читайте в статье «Безакцептное списание — это. ..».

..».

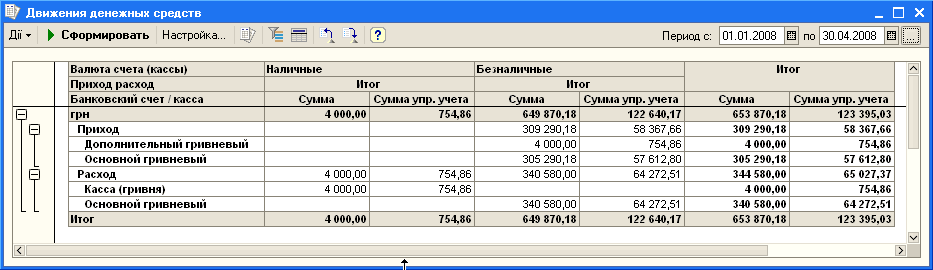

Общая схема движения денежных средств на расчетном счете выглядит следующим образом:

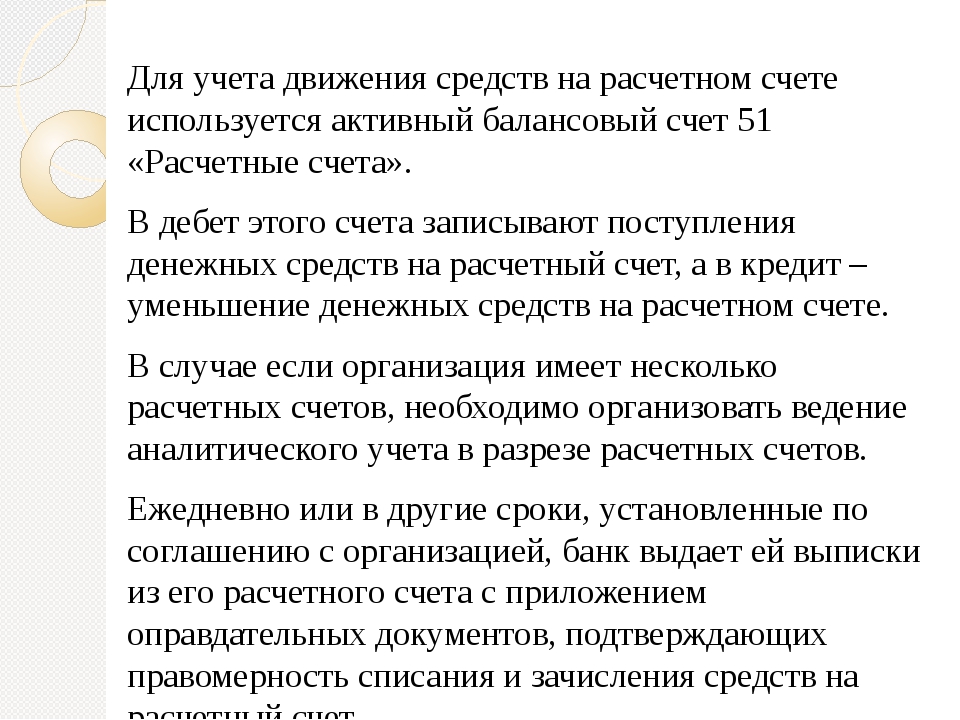

Синтетический учет хозопераций, осуществляемых с использованием расчетного счета, в бухучете ведется на счете 51 «Расчетный счет» (приказ Минфина России от 31.10.2000 № 94н). Данный счет относится к активным: по его дебету отражается остаток свободных денежных средств хозсубъекта, а также любые денежные поступления, а по кредиту проходят все списания.

Основные проводки по расчетному счету

Наиболее популярные проводки по счету 51 мы сгруппировали в таблице.

|

Ситуация |

Дебет |

Кредит |

|

|

||

|

Поступила оплата от покупателя |

51 |

62 (субсчет «Оплата») |

|

Поступил аванс от покупателя |

51 |

62 (субсчет «Авансы») |

|

Возврат предоплаты поставщиком |

51 |

60 (субсчет «Авансы») |

|

Оплачена претензия поставщиком |

51 |

76 (субсчет «Претензии») |

|

Поступили средства от иных лиц |

51 |

76 (соответствующий субсчет) |

|

Получены дивиденды |

51 |

76 (субсчет «Дивиденды») |

|

Возврат налога, взноса |

51 |

68, 69 |

|

Получен вклад в уставный капитал |

51 |

75 |

|

Сданы наличные деньги на р/с |

51 |

50 |

|

Поступили деньги на р/с (через переводы в пути) |

51 |

57 |

|

Поступили деньги с другого расчетного счета |

51 (субсчет банка получателя) |

51 (субсчет банка отправителя) |

|

Начислены проценты по р/с |

51 |

91 |

|

Поступление кредита, займа |

51 |

66, 67 |

|

Получено бюджетное финансирование |

51 |

86 |

|

Списания с расчетного счета

|

||

|

Произведена оплата поставщику |

60 (субсчет «Оплата») |

51 |

|

Оплачен аванс поставщику |

60 (субсчет «Авансы») |

51 |

|

Возвращен аванс покупателю |

62 (субсчет «Авансы») |

51 |

|

Оплачено по претензии покупателю |

76 (субсчет «Претензии») |

51 |

|

Получены наличные с р/с в кассу |

50 |

51 |

Списания (снятия) денег через переводы в пути |

57 |

51 |

|

Переведены деньги на другой р/с |

51 (субсчет банка получателя) |

51 (субсчет банка отправителя) |

|

Оплачено с р/с прочим лицам |

76 (соответствующий субсчет) |

51 |

|

Оплачены налоги, взносы |

68, 69 |

51 |

|

Списано в оплату банковских услуг |

91 |

51 |

|

Перечислена зарплата |

70 |

51 |

|

Выплачены подотчетные средства |

71 |

51 |

|

Выплачены дивиденды |

75 |

51 |

|

Выдан заем сотрудникам |

73 |

51 |

|

Произведены расчеты с таможенной службой |

76 (соответствующий субсчет) |

51 |

|

Погашение кредита, займа |

66, 67 |

51 |

Как снять наличные в банке, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

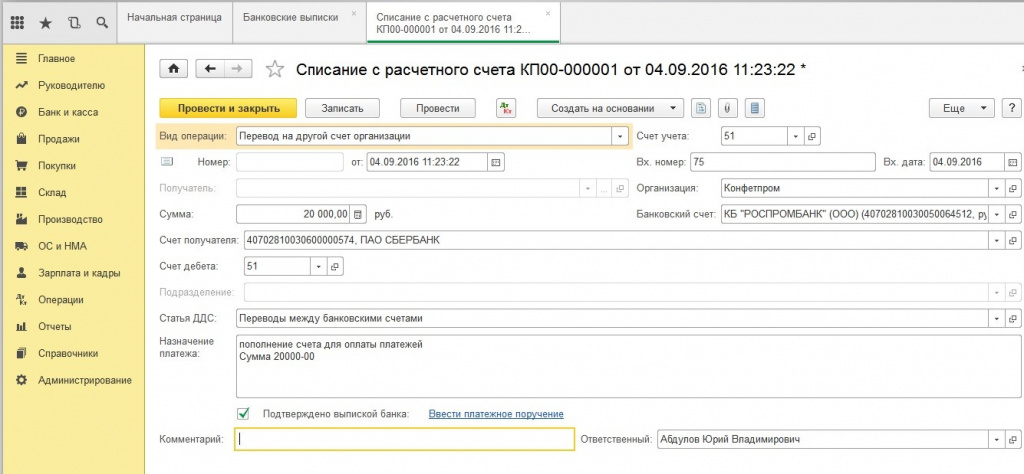

Операции по расчетному счету и первичные документы

Безналичные перечисления банк осуществляет на основании специальных форм. К ним относятся платежные поручения и требования.

Платежное поручение представляет собой распорядительный документ владельца счета, обязывающий банк перевести некоторую денежную сумму на счет получателя средств, открытый в этом или другом банке.

Правильно оформить этот документ вам поможет статья «Как заполнить платежное поручение в 2020 — 2021 годах — образец?».

С помощью платежек оформляются распоряжения на переводы средств:

- за поставленные товары, выполненные работы, оказанные услуги;

- в счет оплаты налогов и взносов в бюджет и внебюджетные фонды;

- для возврата кредитов, уплаты процентов по ним;

- для оформления прочих расходных безналичных операций.

Платежки составляются по определенной форме и должны быть приняты банком независимо от наличия средств на расчетном счете переводящего их клиента.

О том, что обозначают поля платежного поручения, см. в статье «Как сделать расшифровку платежного поручения?».

Назначение платежного требования несколько иное. Оно представляет собой распорядительный документ не плательщика средств (как в случае с платежным поручением), а их получателя и содержит требование о переводе той или иной суммы со счета должника на счет кредитора. При этом расчеты платежными требованиями могут предусматривать предварительный акцепт плательщика, а могут осуществляться и без него.

Подробнее об этом документе и его оформлении читайте в статье «Порядок заполнения платежного требования — образец».

Итоги

Отражение операций по расчетному счету в бухгалтерском учете осуществляется на счете 51. По его дебету фиксируют поступившие денежные суммы, по кредиту — уплаченные. Основными первичными документами, которыми оформляются безналичные платежи, являются платежные поручения и требования.

Основными первичными документами, которыми оформляются безналичные платежи, являются платежные поручения и требования.

Полный и бесплатный доступ к системе на 2 дня.

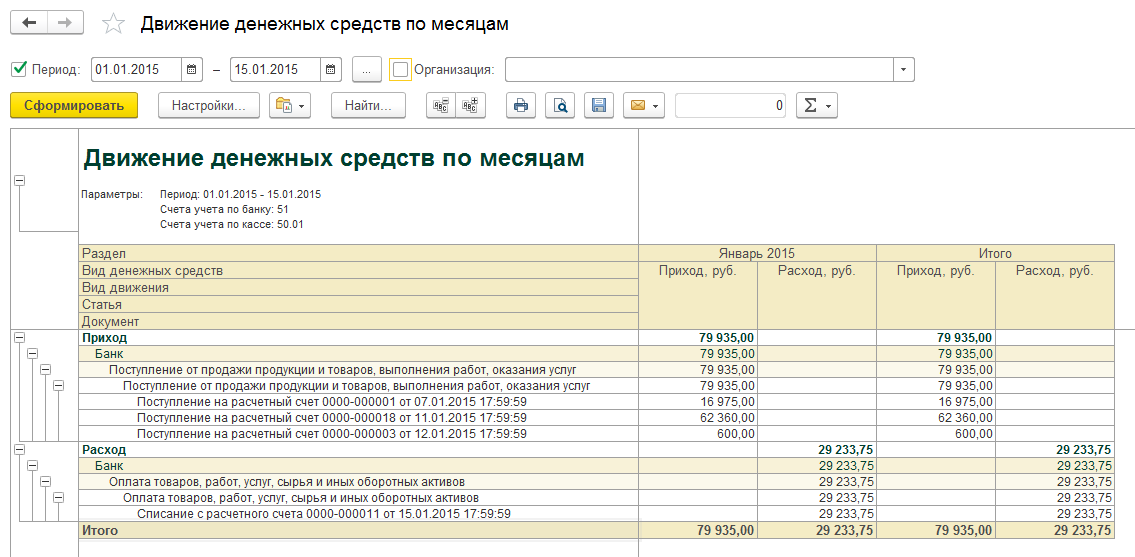

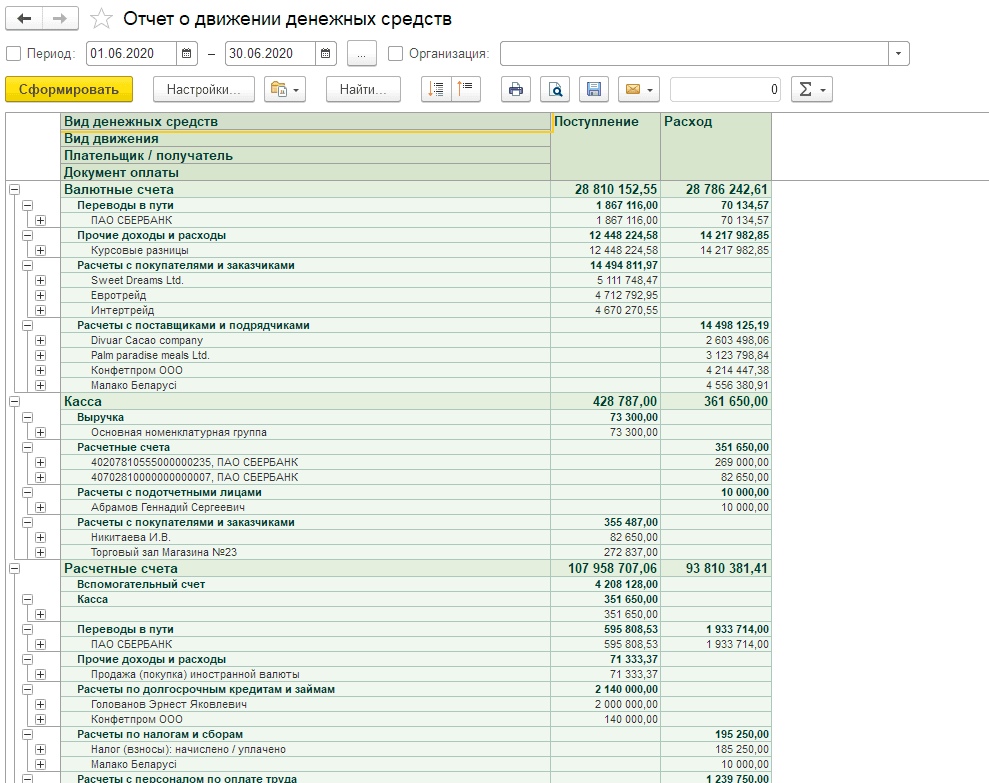

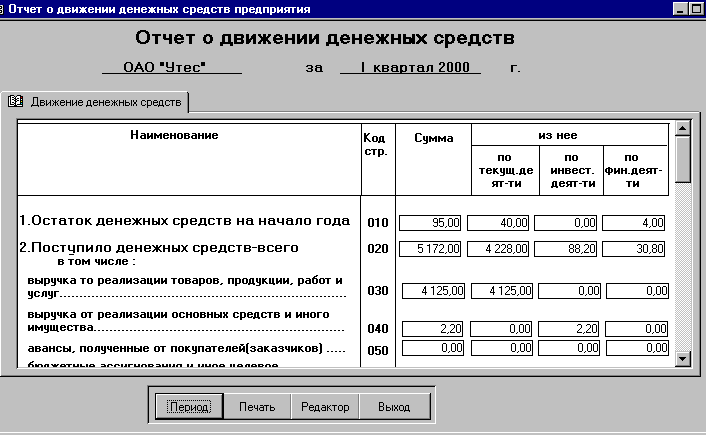

Отчет о движении денежных средств. Бланк 2020-2021 года. Форма отчета

Составление данного вида отчетов происходит по итогам отчетных периодов и носит регулярный характер. Документ относится к «первичке», делается один раз в год и входит во внушительный комплект годовой бухгалтерской отчетности. Он показывает все финансовые поступления и исходящие перечисления, а также фиксирует остаток денежных средств на момент начала и конца периода.

Для чего нужен данный отчет

Документ является, можно сказать, обобщающим и дает четкое представление об обеспеченности компании наличностью. Это важно, поскольку иногда, даже имея полный порядок с основными средствами и прочими фондами, компания может страдать от недостатка денег, необходимых, например, для уплаты налогов и социальных взносов, выплаты заработной платы, перечислений поставщикам и т.п. Ко всему прочему, очевидно, что отсутствие ясной картины с наличными средствами всегда отражается на экономической составляющей организации, именно поэтому отчет имеет большое значение для определения дальнейших действий и перспектив по части финансов.

Это важно, поскольку иногда, даже имея полный порядок с основными средствами и прочими фондами, компания может страдать от недостатка денег, необходимых, например, для уплаты налогов и социальных взносов, выплаты заработной платы, перечислений поставщикам и т.п. Ко всему прочему, очевидно, что отсутствие ясной картины с наличными средствами всегда отражается на экономической составляющей организации, именно поэтому отчет имеет большое значение для определения дальнейших действий и перспектив по части финансов.

ФАЙЛЫ

Скачать пустой бланк отчета о движении денежных средств .xlsСкачать образец заполнения отчета о движении денежных средств .doc

Важную роль отчет играет и тогда, когда компания заинтересована в привлечении инвестиций, поскольку перед тем как включиться в какой-либо проект, требовательный инвестор всегда просит предоставления данного отчета и с пристрастием его изучает.

Кроме того, адресатами отчета о движении денежных средств могут выступать:

- налоговая инспекция,

- Росстат,

- банковские учреждения,

- учредители компании и т.

д.

д.

Кто обязан составлять отчет

Данный вид отчетности вменен в обязанность всех предприятий и организаций, за исключением субъектов малого предпринимательства, а также тех компаний, которые используют упрощенные методы ведения учета и отчетности по бухгалтерии и налогам.

Структура и содержание отчета

Для человека, не имеющего специального образования, документ может показаться довольно сложным. Он состоит из трех разделов, в которых в кодовых значениях отражаются денежные операции по трем основным показателям деятельности организации:

- текущей,

- финансовой

- и инвестиционной.

При этом необходимо иметь ввиду, что не все денежные перемещения нужно вносить в данный документ. К исключениям относятся:

- обменные операции с валютой,

- получение и сдача кассовой наличности на счет в банке,

- обмен денежных эквивалентов друг на друга,

- перевод с одного счета организации на другой и т.

п.

п.

Полный список действий можно найти в п.6 ПБУ 23/2011.

Важная особенность: в отчет включаются любые денежные операции компании. подпадающие под его квалификационные требования, независимо от того, в денежных единицах какой страны они были произведены, но при этом все данные в документ вносятся только в российских рублях, и строго в той единице измерения (тысячи, миллионы), которая использовалась при составлении бухгалтерского баланса.

Пример составления отчета о движении денежных средств

Заполняем «шапку»

Поскольку документ носит крайне важный характер, к его составлению надо относится очень внимательно и заполнять все необходимые ячейки.

- Вначале в отчете указывается год, за который он был составлен.

- Далее вписывается полное наименование организации (с расшифровкой аббревиатуры организационно-правового статуса) и следующие данные:

- дата составления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

- Ниже опять же вписывается организационно-правовая форма и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности).

- В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. тысячи или миллионы, используемые в отчете.

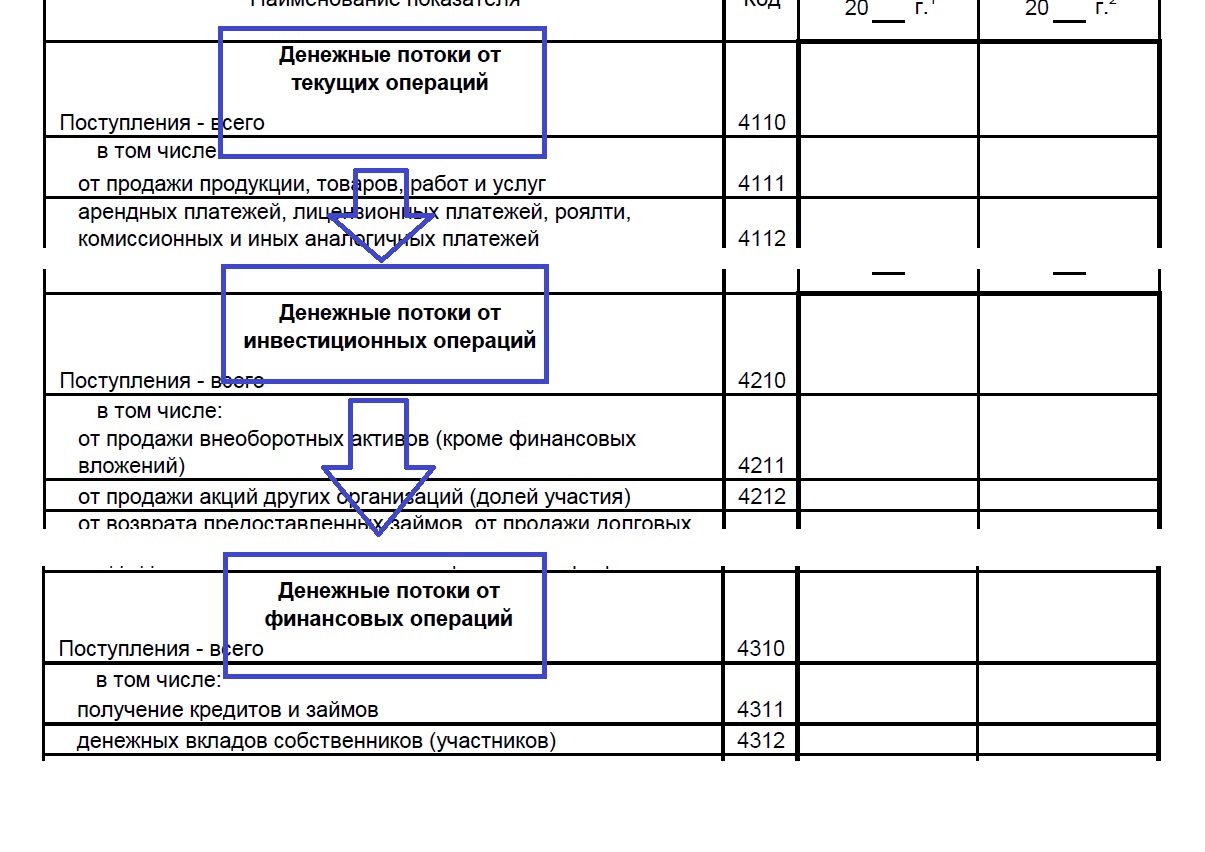

Заполняем раздел 1

Первый раздел документа содержит информацию о текущих денежных потоках.

- Первым делом сюда вписываются сведения о «приходе»: в строку 4110 вносятся данные об общей сумме поступивших денежных средств, которая затем разбрасывается по ниже лежащим тематическим строкам, — от 4111 до 4119 — в соответствии с бухгалтерскими регистрами. Здесь учитываются операции от реализации услуг и товарно-материальных ценностей, арендных платежей, процентов, роялти и других «входящих» финансов.

- В строке 4120 указывается общая сумма по произведенным в отчетный период платежам: оплате налогов и взносов в пенсионные фонды, заработной плате, перечислениях подрядчикам и поставщикам и т.

д. Затем эта сумма точно также разносится в строки от 4121 до 4129.

д. Затем эта сумма точно также разносится в строки от 4121 до 4129. - Далее в строку 4100 вносится показатель сальдо от текущих операций (т.е. сумма «входящих» финансов за минусом произведенных расходов).

В этот же раздел вписываются сведения о денежных перечислениях и поступлениях, которые нельзя однозначно классифицировать.

Важный нюанс: расходы в таблице необходимо указывать в круглых скобках, а акцизы, оплаченные поставщикам и подрядчикам, ровно как и НДС включать сюда не надо.

Заполняем раздел 2

Аналогичным образом заполняется раздел под названием «Денежные потоки от инвестиционных операций». Перво-наперво в строку 4210 вписывается «всего поступлений», в том числе от реализации акций, возврата по займам, дивидендам, продажи внеоборотных активов и т.д., которое затем разносится в нужных значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи» по инвестиционным операциям. В строку 4220 вписывается показатель «всего», который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

В строку 4220 вписывается показатель «всего», который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий инвестиционного характера (поступление за минусом затрат).

Заполняем раздел 3

Последний раздел документа посвящен денежным потокам от различного рода финансовых операций. Здесь все аналогично:

- сначала в строке 4310 указывается значение «всего» поступлений, которое затем распределяется по нижним строкам (от 4311 до 4319), в том числе сюда вписываются доходы от выпуска акций и облигаций, кредитов, займов и т.п.

- Далее идентично предыдущим разделам вносятся показатели «всего» по финансовым платежам в строку 4320 с последующим их разнесением в строки от 4321 до 4329.

- Затем указывается разница между «входящими» и «исходящими» денежными потоками за отчетный период по финансовым операциям.

- В завершение в документ включается общее сальдо всех трех денежных потоков за отчетный период (может быть как со знаком плюс, так и со знаком минус), остатки финансов на начало и конец периода, а также разница курса между денежными единицами других стран и российским рублем, которая рассчитывается по специальной формуле (заполняется только тогда, когда организация производила расчетные операции в валюте).

После составления отчета документ передается на визирование руководителю организации, который своей подписью удостоверяет подлинность внесенных в него сведений.

УЧЕТ ДВИЖЕНИЯ СРЕДСТВ ПО РАСЧЕТНОМУ СЧЕТУ — Студопедия

Денежные средства организации в безналичной форме находятся на счетах в банках — текущих, расчетных, валютных, специальных.

Каждое предприятие вправе открывать в любом банке расчетные и другие счета для хранения свободных денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций.

Для проведений операций по расчетному счету используются следующие формы (урегулированные законодательством способы исполнения через банк денежных обязательств) безналичных расчетов:

• платежные поручения;

• платежные требования–поручения;

• по инкассо.

Платежное поручение – это расчетный документ, содержащий распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Расчеты платежными требованиями–поручениямипредставляют собой банковскую операцию, посредством которой банк по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа.

Расчеты по инкассослужат документом для бесспорного списания средств с расчетного счета организации (ст. 874, 875 ГК РФ).

Денежные средства с расчетного счета списываются в календарной очередности, т. е. в порядке поступления распоряжений клиента и других документов на списание.

е. в порядке поступления распоряжений клиента и других документов на списание.

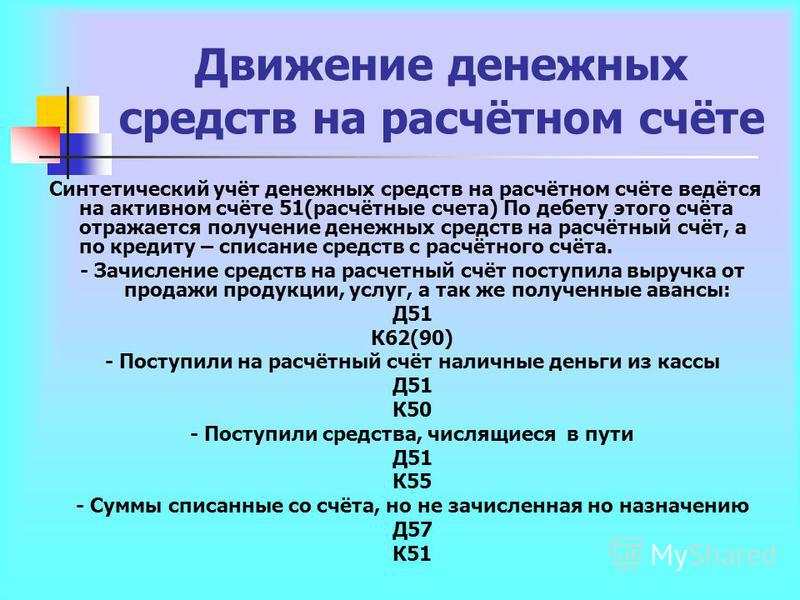

В Плане счетов для учета этих средств предусмотрены счета 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках».

По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации. По кредиту счета 51 «Расчетные счета» отражается списание денежных средств с расчетных счетов организации.

Выписка банка является основанием для бухгалтерских записей. Она же служит регистром аналитического учета по расчетному счету. Проверять и обрабатывать выписки банка необходимо в день их поступления.

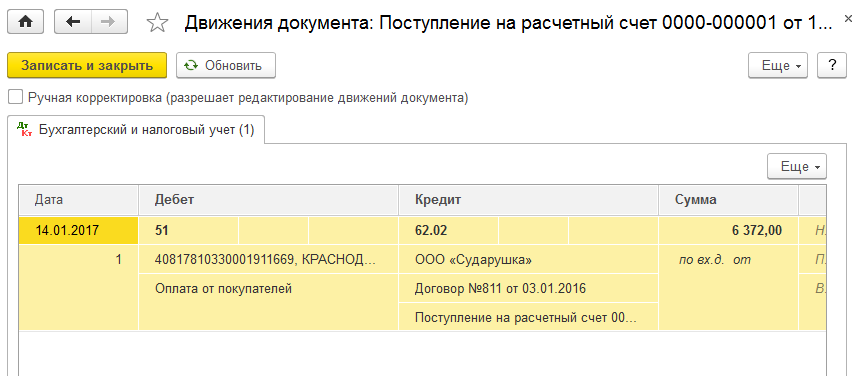

Деньги, поступающие на расчетный счет, запишите в дебет счета 51:

Дт 51 Кт 62 (76…) — поступили на расчетный счет денежные средства.

Дт 51 Кт 91-1 — начислен банком процент на остаток по расчетному счету.

Дт 60 (50, 68, 76…) Кт 51 — списаны с расчетного счета денежные средства.

Дт 91-2 Кт 51 — учтены расходы на оплату услуг банка согласно договору на расчетно-кассовое обслуживание.

Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

Проверяя полноту и своевременность оприходования денежных средств, полученных с расчетных счетов в банках, сравниваются суммы, отраженные в ведомости по дебету счета 50 «Касса», с данными журнала-ордера по кредиту счета 51 «Расчетный счет». Эти суммы должны совпадать. Необходимо также сравнить соответствие записей в Главной книге и в оборотной ведомости (журнале-ордере N 1 и N 2).

Главная книга открывается на год и служит для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления сальдового бухгалтерского баланса. В ней записываются сальдо на начало месяца, обороты по дебету и кредиту счетов и сальдо на конец года по каждому синтетическому счету.

учет денежных средств на расчетном счете: счета, документы, проводки

Начнем изучение основ бухучета с участка денежных средств. Одним из его представителей является учет денежных сресдтв на расчетном счете. Пожалуй, это самый простой участок в работе.

Одним из его представителей является учет денежных сресдтв на расчетном счете. Пожалуй, это самый простой участок в работе.

Учет денежных средств на расчетном счете — минимум теории

Главное назначение этого участка – хранение части денежных средств фирмы и взаиморасчеты с контрагентами. Деньги, хранящиеся на расчетном счете называют безналичные деньги, или в обиходе – БезНал.

Самые распространенные взаиморасчеты по БезНалу (по расчетному счету) происходят для «оплаты поставщику», «получение оплаты от покупателей», «перечисление налогов», «выплата заработной платы на карточки сотрудников», «погашение кредитов, займов», «снятие денег в кассу фирмы».

Предприятие может иметь больше чем один расчетный счет. Может иметь в одном банке несколько расчетных счетов, а может открыть расчетные счета в разных банках. Как правило, предприятие открывает расчетные счета в тех банках, где условия обслуживания более выгодные. Да, да «за работу» расчетного счета банк ежемесячно выставляет нашей фирме определенную сумму.

Бухгалтерский счет, ответственный за учет денежных средств на расчетном счете – 51 «Расчетные счета». Суть всех действий по расчетному счету – это приход денег на него и расход, в смысле, уход с него. Все события фирмы, затрагивающие расчетный счет оформляются своими первичными документами.

Первичные документы для участка банк

Самые основные первичные документы в бухучете по расчетному счету – это Платежное поручение и Банковская выписка. Назначение «платежного поручения» — это дать распоряжение банку о перечислении денежных средств, например «перечисление налогов» или «оплата поставщику», или «возврат излишне полученных», «перечисление зарплаты сотрудникам» и т.д.

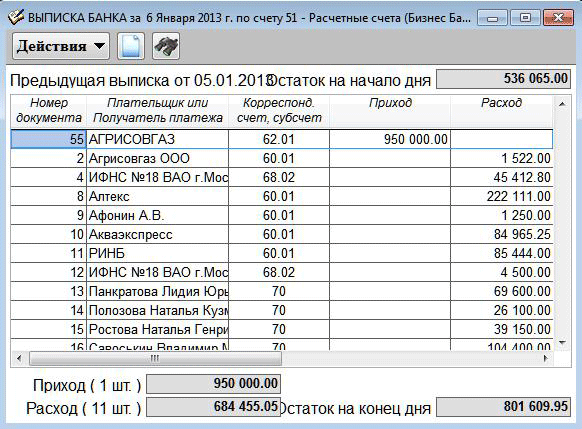

Банк, в свою очередь, для каждого расчетного счета выдает фирме печатную форму своего документа под названием «Выписка». В этом документе отображается информация о деньгах на расчетном счете: сколько пришло, сколько ушло.

Наше предприятие, у себя в бухучете, оформляет первичный документ с аналогичным названием, а именно «Банковская выписка», куда разносит приходы и расходы денег за определенный день.

Если же нашему предприятию потребуется положить денежные средства на расчетный счет, то в банке оформляется документ «Объявление на взнос наличными»

Примеры первичных документов для работы с участком денежных средств на расчетном счете

Взаимодействие учестка денежных средств с другими счетами

Основные взаимодействия расчетного счета происходят с такими участками бухучета, как: взаиморасчеты с контрагентами, с контролирующими органами по налогам, с сотрудниками.

А сейчас небольшое практическое задание. Детализируйте эти участки бухучета на конкретные, на те, что мы уже знаем из раздела «термины бухучета». Затем каждому участку проставьте свой бухгалтерский счет. Для контролирующих органов вспомните названия и найдите в плане счетов нужные бух счета.

Ответы доступны только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

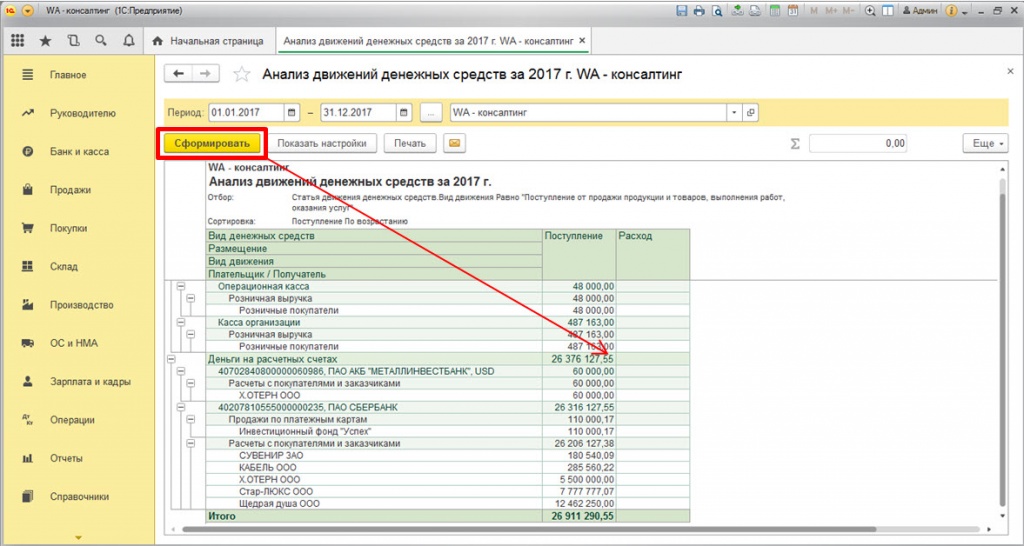

Как выглядит в плане счетов

Сейчас настало время заглянуть в план счетов и посмотреть как выглядит расчетный счет в программе 1С Бухгалтерия. Давайте попробуем рассказать про счет и «предсказать», что мы ожидаем увидеть, когда начнем с ним работать. Ок?

Глядя на характеристики мы видим, что 51 счет:

- «Аналитический», поскольку имеются субконто: «Банковский счета» и «Движения денежных средств»

- «Активный» — видим букву «А»

Вспоминаем, счет «Активный», значит информация с него в Балансе пойдет в таблицу Актив. Остаток по счету может быть только в Дебете либо 0. Приход всех денег будет отображаться в Дебете, а расход пойдет в Кредит.

Субконто «Банковский счета» в проводке будет подставлять выбранный пользователем конкретный банковский счет фирмы.

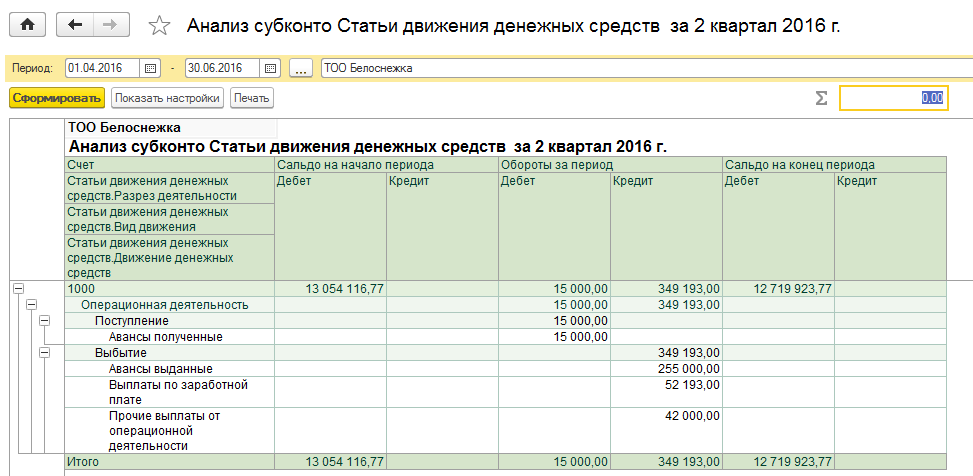

Субконто «Движение денежных средств», чем оно нам интересно? Дело в том, что это субконто разделяет информацию по расчетному счету на более подробную, показывая нам Как двигаются безналичные денежные средства. Посмотрите на самые распространенные варианты «Движения денежных средств», что имеются в программе 1С Бухгалтерия.

Посмотрите на самые распространенные варианты «Движения денежных средств», что имеются в программе 1С Бухгалтерия.

Пример справочника реального предприятия

Еще пример справочника реального предприятия

Пример отчета

Дополнительно

В начале статьи я говорил, что для фирмы расчетный счет не обходится бесплатно. Банки берут деньги за обслуживание расчетного счета – это как арендная плата за месяц. Они также берут деньги за каждое платежное поручение, которое фирма отдает банку на перечисление денег с расчетного счета. Банк также берет деньги за снятие денежных средств с расчетного счета.

Все услуги банка наше предприятие оформляет как «прочие Расходы» и относит на 91 счет (вот вам еще один счет, с которым взаимодействует 51)

Для работы с расчетным счетом имеются еще несколько первичных документов: расчеты по инкассо, по аккредитиву. Об этом уже можно почитать в учебниках по бухучету.

Об этом уже можно почитать в учебниках по бухучету.

Расчетный счет может быть арестован(заблокирован) и предприятие не сможет проводить платежи: получать на расчетный счет сможет, а перечислять нет. Сие действие происходит, например, если есть долги по налогам. В этом случае деньги в нужной сумме будут принудительно сняты с расчетного счета, затем его разблокируют.

В настоящее время походы бухгалтера в банк с платежным поручением – крайне редкий случай. Банки повсеместно внедряют свои системы под названием «Банк-клиент». Благодаря этим программам, установленным на компьютерах бухгалтеров, предприятие может оперативно проводить платежи и получать выписки. Для объединения программ 1С и Банк-клиента используются механизмы выгрузки-загрузки платежных поручений и банковских выписок между этими программами.

Банковские программы по работе с расчетными счетами, вызывают определенные требования к бухгалтерам на участок банка. Теперь, кроме требования для трудоустройства бухгалтером, будет плюсом, если есть опыт работы в программе «Клиент-банк».

Однако, если опыта нет — ничего страшного, поскольку программы эти очень просты. Если вы с компьютером на ТЫ: умеете создавать файлы, переименовывать их, делать архивы, копировать, хорошо владеете, например, MS Office – то Клиент-Банк вы освоите за пару часов.

Закрепите свои знания

Доступно только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

для чего необходима и как ее получить

Пользуясь любым банковским продуктом, будь то кредит, вклад или дебетовая карта, важно контролировать движение денежных средств на счете. Особо это актуально для юридических лиц и предпринимателей, ведущих коммерческую деятельность. Выписка из банка является официальным финансовым документом, который подтверждает сумму зачисления и списания денег. На основании такой справки можно подтвердить доходы и расходы предприятия, а также сумму налога при любой форме налогообложения.

Выписка по счету для предпринимателей и организаций

Банковская выписка формируется на ежедневной основе на каждый счет, открытый в финансовом учреждении. Это может быть расчетный счет, через который компания ведет свою деятельность, получая прибыль и взаимодействуя с контрагентами и поставщиками, или счет, открытый для кредитных нужд.

Запросить выписку со счета в банке можно в любой момент. Она формируется на определенный период, который интересен заказчику. В этой справке отражается информация:

- о поступлении денежных средств;

- переводе денег в пользу третьих лиц;

- банковских комиссиях.

Выписки из банка можно потребовать при обращении ответственного уполномоченного лица в отделение финансового учреждения. В разных компаниях требуется различное время на изготовление справки. Это может занять от нескольких минут до 3 рабочих дней в зависимости от регламента организации.

Статья в тему: как получить выписку из лицевого счета в Сбербанке

Кроме того, для предприятий, имеющих расчетно-кассовое обслуживание в конкретном банке, часто предоставляется удаленный доступ к текущему посредством клиент-банка. В этом сервисе можно формировать такой документ в режиме онлайн, но он не будет иметь юридической силы. Для передачи справки в контролирующие органы необходимы печать и подпись сотрудника банковской компании.

В этом сервисе можно формировать такой документ в режиме онлайн, но он не будет иметь юридической силы. Для передачи справки в контролирующие органы необходимы печать и подпись сотрудника банковской компании.

Что отображается в документе?

Выписка по счету между собой может немного различаться в разных банках. Но существует единая форма записи для обязательного заполнения информации, которая отображается в справке:

- Наименование и основные реквизиты банка по лицевому счету, обслуживаемому в этой компании.

- Данные по заказчику и номер счета.

- Дата, на которую формируется справка.

- Дата предыдущего запроса документа.

- Входящий остаток на начало периода и исходящий остаток на конец периода.

- Все операции, полное движение денежных средств с учетом дебета и кредита.

Примером может служить следующий образец выписки из банковского счета:

Наименование банка: АО «АКБ РосЕвроБанк» БИК 044525836 Генеральная лицензия на осуществление банковских операций № 3137 от 26. 08.2015 08.2015

Выписка по банковским счетам на 18.08.2017

Наименование организации: ООО «Планета» Номер счета: 40705910706000004461 Дата формирования: 18.08.2017 Дата последней операции: 17.08.2017 Входящий остаток (К): 15 000,00 | ||||||

| Дата | № Документа | Корреспондирующий счет | Вид операции | Отделение банка | Сумма | |

| Дебет (Д) | Кредит (К) | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 17.08.2017 | 243 | 40705910706000004345 | 2 | 5403654 | 10 000,00 | |

| 17.08.2017 | 351 | 30300145856300012564 | 1 | 5503525 | 25 000,00 | |

17. 08.2017 08.2017 | 242 | 40705910706000002425 | 3 | 5503525 | 10 000,00 | |

| Исходящий остаток: (К) 20 000,00 | ||||||

Выписка банка должна содержать в себе полную информацию по каждой операции:

- Дата проведения.

- Номер платежного документа.

- Счет, на который поступают деньги или с которого приходят.

- Вид перевода.

- Реквизиты банка, где расположен счет (БИК).

- Дебет и кредит после завершения операции.

В выписке с банка с расчетного счета соблюдается общепринятый образец «двойной записи». После каждой операции указывается остаток по дебету и кредиту. В разделе дебет отображаются все поступления денежных средств, в кредите – списание.

Выписка банка должна подтверждаться сопроводительными документами (ордерами, платежными поручениями, требованиями). Вписанные операции считаются действительными только при наличии соответствующих подтверждающих документов.

Кому предоставляется справка?

Выписка по банковскому счету предоставляется определенному кругу ответственных лиц, которых назначает руководитель компании. Как правило, запрашивать справку имеет право, обратившись лично, бухгалтер организации.

Бухгалтер должен получить непосредственно документ и платежные поручения, подтверждающие операции. В этот же день необходимо будет провести все проводки в бухгалтерской системе предприятия, обычно 1С, используя стандарт двойной записи. Для проводок используется корреспонденций счет и тот счет, который применяется в операции.

Справки для физических лиц

Выписка из расчетного счета для организации – это важный финансовый документ, который необходим для бухгалтерии предприятия. Но что такое выписка для физических лиц? Нужна ли она им?

Физические лица могут различным образом взаимодействовать с банковской организацией. Иметь кредитную или дебетовую карту, вклад или кредит, оплачивать ипотеку, автокредитование. Выписки банка для физических лиц в первую очередь носят информационный характер о движении денежных средств.

Выписки банка для физических лиц в первую очередь носят информационный характер о движении денежных средств.

Клиент может самостоятельно контролировать поступление и списание денег, проверять информацию о комиссиях и процентах по договору. Кроме того, такой документ на бумажном носителе имеет юридическую силу. Справка будет подтверждать наличие просроченной задолженности, выполнение обязательств по договору и подходит для предоставления в суд или другие банковские организации.

Для кредитов

Выписка по кредиту отображает в себе сумму зачисления и списания денег. В графе «Поступления» находятся суммы, которые вносит клиент. В разделе «Списание» размещены данные о том, как распределяются денежные средства по счету.

Указывается информация о том, какая сумма была списана с основного долга, а какая пошла на погашение процентов за фактическое пользование кредитными средствами. Даты фактического поступления денег и списания, а также количество средств, находящихся на счете на текущий момент.

Так же, как и для юридических лиц, единого стандарта нет, но образцы справок имеют общие принципы и создаются на специальном банковском бланке. Примером может служить следующая выписка по расчетному счету:

| Наименование банка: АО «АКБ РосЕвроБанк» БИК 044525836 Генеральная лицензия на осуществление банковских операций № 3137 от 26.08.2015

ВЫПИСКА ПО ТЕКУЩЕМУ СЧЕТА с 1.07.2017 по 18.08.2017

Клиент: Иванов Иван Иванович Номер счета: 40805910706000004461 Дата формирования: 18.08.2017 Дата последней операции: 17.08.2017

| ||||||||||

| Дата | Содержание операции | Поступление | Списание | Остаток на счете | Сумма | |||||

| Оставшаяся сумма основного долга | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||

17. 08.2017 08.2017 | Зачисление денежных средств | 16 450 | 60,26 | 134 005,26 | ||||||

| 17.08.2017 | Погашение основного долга | 14 699,52 | 60,26 | 134 005,26 | ||||||

| 17.08.2017 | Погашение процентов за текущий месяц | 2 754,47 | 60,26 | 134 005,26 | ||||||

| 12.07.2017 | Зачисление денежных средств | 16 450 | 52,25 | 148 704,78 | ||||||

| 12.07.2017 | Погашение основного долга | 12 596,40 | 52,25 | 148 704,78 | ||||||

12. 07.2017 07.2017 | Зачисление денежных средств | 2 983,59 | 52,25 | 148 704,78 | ||||||

| Сумма основного долга на 18.08.2017: 134 005,26 | ||||||||||

Если по ходу договора была допущена просроченная задолженность и начислены штрафы или пени, то эта информация также будет отображаться в выписке из лицевого счета. Клиент может самостоятельно рассчитать, исходя из этой справки, общую сумму, потраченную на оплату штрафов и процентов.

Для кредитных карт

Владельцы кредиток по итогам каждого расчетного периода получают счета-выписки, в которых указана сумма транзакций за прошедший месяц, информация о зачислении денег, общая сумма задолженности и обязательный платеж.

Стандартные данные о состоянии счета содержат минимальную информацию. Банки могут оповещать клиентов посредством СМС-информирования, отправкой письма на почту или электронный адрес. Более подробный документ банка по расчетному счету формируется при непосредственном запросе клиента.

Более подробный документ банка по расчетному счету формируется при непосредственном запросе клиента.

Для вкладов

Выписка с банковского счета по вкладу включает в себя информацию о сумме на текущий момент, а также о начисленных процентах. Это актуально для вкладов с ежемесячной капитализацией процентов, так как клиент может самостоятельно отслеживать прибыль, которую приносит его депозит.

В банковской выписке можно будет отслеживать и движение денежных средств, если по условиям депозита предусмотрено частичное снятие денег или перевод процентов на дебетовую карту.

Как получить справку физическому лицу?

Документ автоматически формируется ежедневно в личном кабинете клиента. Контролировать свои договоры можно через компьютер или мобильное приложение. Для этого нет необходимости составлять дополнительные запросы или заявления, справка формируется в режиме онлайн.

Но интернет-выписка содержит только справочную информацию. Официальный документ должен иметь печать банка и подпись сотрудника. Запросить справку можно при обращении в банк и написании письменного заявления.

Запросить справку можно при обращении в банк и написании письменного заявления.

Документ для физических лиц изготавливается, как правило, мгновенно, но обрабатывать запрос некоторые банковские компании могут до 3 рабочих дней. Для составления заявления при себе необходимо будет иметь паспорт, также может потребоваться номер договора, оформленного в банке.

2.2. Учёт движения средств по расчетному счёту

В

процессе хозяйственной деятельности

между организациями возникают различные

расчетно-денежные отношения в связи с

поставкой материально-производственных

запасов и оплатой услуг, продажей готовой

продукции, с выполнением различных

финансовых обязательств (платежи в

бюджет, отчисления во внебюджетные

фонды, погашение кредитов и займов и

т. п.). Указанные расчеты в основном

осуществляются безналичными платежами,

т.е. перечислением денежных средств

через отделения банков с расчетного

счета плательщика на счет получателя.

п.). Указанные расчеты в основном

осуществляются безналичными платежами,

т.е. перечислением денежных средств

через отделения банков с расчетного

счета плательщика на счет получателя.

Все организации обязаны хранить свободные денежные средства на счетах в банках. Они вправе открывать в любом отделении банка расчетный счет для проведения всех видов расчетных, кредитных и кассовых операций. Для открытия расчетного счета организация представляет в учреждение банка:

-заявление с просьбой об открытии расчетного счета,

-копии учредительных документов,

-копию свидетельства о государственной регистрации организации,

-справку о постановке на налоговый учет,

-справку о постановке на учет в государственных внебюджетных фондах,

-карточку с образцами подписей распорядителей средств и оттиском печати организации.

Открытому

счету присваивается номер, который

затем указывается на всех документах,

отражающих движение средств по расчетному

счету.

Порядок оформления и совершения операций по расчетному счету регулируется действующим законодательством и правилами, инструкциями и положениями Центрального банка Российской Федерации.

Взаимоотношения между организаций и банком строятся на основании договора, в котором фиксируется перечень услуг банка, тарифы комиссионных вознаграждений за услуги, сроки обработки платежных документов, условия размещения средств, права, обязанности и ответственность сторон и др. Все операции по расчетному счету банк производит с согласия и по поручению владельца счета.

Без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом.

При

наличии на счете денежных средств, сумма

которых достаточна для удовлетворения

всех требований, предъявленных к счету,

списание этих средств со счета

осуществляется в порядке поступления

распоряжений клиента и других документов

на списание (календарная очередность),

если иное не предусмотрено законом.

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности:

В первую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

Во вторую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности;

В третью очередь по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в бюджеты бюджетной системы Российской Федерации, а также поручениям органов контроля за уплатой страховых взносов на списание и перечисление сумм страховых взносов в бюджеты государственных внебюджетных фондов;

В четвертую очередь по исполнительным документам, предусматривающим удовлетворение других денежных требований;

В

пятую очередь по

другим платежным документам в порядке

календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

Движение средств на расчетном счете оформляется банковскими платежными документами. К таким документам относятся: объявления о взносе наличными, платежные поручения, платежные требования, инкассовые поручения, чеки и аккредитивы, банковские карты. Объявлением о взносе наличными оформляется сдача наличных денег в кассу банка. Банк в подтверждение приема денег выдает клиенту квитанцию.

Чаще всего при осуществлении безналичных расчетов используются платежные поручения, которые являются поручением организации обслуживающему ее банку о перечислении определенной суммы со своего счета на счет получателя средств.

Чек

– это ценная бумага, содержащая ничем

не обусловленное распоряжение банку

чекодателя произвести платеж в пользу

чекодержателя определенной (в чеке)

денежной суммы. Чек используется

организацией для получения наличных

денег с расчетного счета. Чек выписывается

в одном экземпляре на имя кассира или

другого лица, которому доверяется

получение денег.

Чек используется

организацией для получения наличных

денег с расчетного счета. Чек выписывается

в одном экземпляре на имя кассира или

другого лица, которому доверяется

получение денег.

Аккредитив – это поручение банка покупателя банку поставщика оплатить счета поставщика за отгруженный товар или оказанную услугу на условиях, предусмотренных в аккредитивном заявлении покупателя. Банк, открывший аккредитив, может произвести поставщику платеж (акцептовать или учесть переводной вексель) или предоставить полномочия другому банку производить такие платежи при условии представления им документов и выполнении условий, предусмотренных в аккредитиве. Аккредитив предназначен для расчетов только с одним поставщиком. Одновременно может быть открыто несколько аккредитивов.

Во

всех платежных банковских документах,

кроме обязательных реквизитов, указывается

назначение платежа. Помарки, подчистки

и исправления в платежных банковских

документах не допускаются.

В последние годы в практике отечественных безналичных расчетов появилась новая форма, связанная с применением расчетно-корпоративных и кредитно-корпоративных карт. Эти карты предоставляют возможность как наличных, так и безналичных расчетов.

Юридические лица с помощью банковских корпоративных карт могут осуществлять безналичные операции на предприятиях торговли и сферы услуг, а также операции по обналичиванию денежных средств. Подробности проведения всего спектра хозяйственных действий держателями банковских корпоративных карт изложены в «Положение о порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием» (утв. Банком России 09.04.1998 N 23-П) (ред. от 28.04.2004).

Все

операции, кроме тех, которые относятся

к основной деятельности организации,

в бухгалтерском учете признаются в

качестве расходов подотчетных лиц,

которым выдана соответствующая банковская

корпоративная карта. Запрещено

использование корпоративных карт для

выплаты заработной платы и осуществления

платежей социального характера.

Запрещено

использование корпоративных карт для

выплаты заработной платы и осуществления

платежей социального характера.

Организация должна контролировать обоснованность операций по своему расчетному счету. Учреждение банка выдает владельцу счета выписки об остатках и движении средств на расчетном счете с приложением к ним всех первичных расчетных документов. Записи в выписке банка по дебету означают выдачу наличных денег по чекам или списание (уменьшение) по счету по безналичным расчетам, а по кредиту – взносы наличных денег по объявлениям или зачисление (увеличение) счета по безналичным расчетам.

В

бухгалтерском учете организации для

учета этих операций открывают

самостоятельный активный синтетический

счет 51 «Расчетный счет», в котором

указанные в выписке банка операции

записывают наоборот: поступления

(увеличение количества денежных средств)

– в дебет счета, а выбытие (уменьшение)

– в кредит счета. Это вытекает из того,

что для банка «Расчетный счет» имеет

не денежный, а расчетный характер (банк

по этому счету учитывает свои обязательства

перед клиентами).

При получении банковской выписки в первую очередь проверяют тождество остатка средств, указанного в выписке, остатку по счету 51 «Расчетный счет». Затем проверяют приложенные к выписке платежные документы (основание их предъявления и суммы), полноту их отражения в выписке и отсутствие арифметических ошибок. Суммы, ошибочно отраженные по дебету или кредиту счета «Расчетный счет» и обнаруженные при проверке выписок банка, относят до выяснения причин на счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям». Обо всех обнаруженных ошибках необходимо письменно сообщить в учреждение банка.

Наряду с расчетными счетами организации могут иметь счета для учета денежных средств целевого назначения, находящихся в аккредитивах, платежных чековых книжках и иных платежных документах (кроме векселей) и предназначенных для финансирования капитального строительства и других текущих расходов.

Влияние дебиторской и кредиторской задолженности на движение денежных средств

- Домашняя страница

- Блог

- Книги

- Читайте электронные книги онлайн бесплатно

- Калькуляторы

- FAQ

- О нас

- Свяжитесь с нами

- Политика конфиденциальности

Сберегатели против заемщиков

Денежный рынок — Что такое фонд денежного рынка?

Статистика и вероятность — Общее введение

Основы финансов — Основы

Основы инвестирования — полное руководство для начинающих

Введение в менеджмент — 4 основных функции

- Домашняя страница

- Блог

- Книги

- Читайте электронные книги онлайн бесплатно

- Калькуляторы

- FAQ

- О нас

- Свяжитесь с нами

- Политика конфиденциальности

- Дом

- Блог

- Книги

- Читать электронные книги онлайн бесплатно

- Калькуляторы

- FAQ

- О нас

- Свяжитесь с нами

- Политика конфиденциальности

Бухгалтерский учет

Содержание

Регистрация и документация Введение — различные типы хозяйствующих субъектов Процессная документация в бухгалтерском учете Определение ящиков Регистрация в бухгалтерской книге — Бухгалтерский учет Руководство по формату счетов главной книги — Бухгалтерский учет Формат бухгалтерского журнала Счета книги расходов Счета книги продаж Порядок учета запасов сырья Пять основных групп счетов главной книги Счета главной книги активов Счета в бухгалтерской книге Счет книги зарплат Порядок учета различных видов запасов Понимание себестоимости продаж Финансовые вложения в компанию ее владельцев Подготовка финансовой отчетности Обработка остатка на счетах главной книги MSFT | Microsoft Corp. Годовой отчет о движении денежных средств

Годовой отчет о движении денежных средств

- Последний

- Коронавирус

- Список наблюдения

- Рынки

- Инвестиции

- Barron’s

- Личные финансы

- Экономика

- Выход на пенсию

- Видеоцентр

- Комментарий

- Больше

- Настройки учетной записи

- Войти

- Зарегистрироваться

- Главная

- Последние новости

- Список наблюдения

- Рынки

- U.

С. Маркетс

С. Маркетс - Канада

- Европа и Ближний Восток

- Азия

- Развивающиеся рынки

- Латинская Америка

- Рыночные данные

- U.

- Инвестирование

- Barron’s

- Лучшие новые идеи

- Акции

- IPO

- Паевые инвестиционные фонды

- ETF

- Опции

- Облигации

- Товары

- Валюты

- Криптовалюты

- Фьючерс

- Центр финансовых консультантов

- Каннабис

- Barron’s

- Экономика и Политика

- Первые 100 дней Байдена

- Отчет Капитолия

- Коронавирус

- Федеральный резерв

- Экономический отчет

- Рекс Наттинг

- Brexit

- U.

S. Экономический календарь

S. Экономический календарь

- Личные финансы

- The Moneyist

- Расходы и сбережения

- Выход на пенсию

- TaxWatch

- Кредитные карты

- Карьера

- Путешествие

- Недвижимость

- Объявления о недвижимости

- Уход на пенсию

- Лучшие новые идеи на пенсии

- Планировка недвижимости

- ПОЖАР

- Налоги

- Социальное обеспечение

- Недвижимость

- Пенсионный план

- Где мне выйти на пенсию?

- Виртуальная фондовая биржа

- видео

- SectorWatch

- Moneyist

- Начало работы с

- Любовь и деньги

Узнайте, как подготовить шаблон отчета о движении денежных средств в формате Excel

Что такое отчет о движении денежных средств?

В финансовом учете отчет о движении денежных средств , также известный как Отчет о движении денежных средств , представляет собой финансовый отчет, который показывает, как изменения в балансовых счетах и доходах влияют на денежные средства и их эквиваленты, а также анализ, вплоть до операционной, инвестиционной и финансовой деятельности. По сути, отчет о движении денежных средств касается движения денежных средств в бизнесе и оттуда. В отчете отражаются как текущие операционные результаты, так и соответствующие изменения в балансе. В качестве аналитического инструмента отчет о движении денежных средств полезен для определения краткосрочной жизнеспособности компании, особенно ее способности оплачивать счета. Международный стандарт бухгалтерского учета 7 (IAS 7) — это Международный стандарт бухгалтерского учета, который касается отчетов о движении денежных средств.

По сути, отчет о движении денежных средств касается движения денежных средств в бизнесе и оттуда. В отчете отражаются как текущие операционные результаты, так и соответствующие изменения в балансе. В качестве аналитического инструмента отчет о движении денежных средств полезен для определения краткосрочной жизнеспособности компании, особенно ее способности оплачивать счета. Международный стандарт бухгалтерского учета 7 (IAS 7) — это Международный стандарт бухгалтерского учета, который касается отчетов о движении денежных средств.

К людям и группам, связанным с отчетами о движении денежных средств, относятся:

Бухгалтерский персонал, которому необходимо знать, сможет ли организация покрыть заработную плату и другие непосредственные расходы

Потенциальные кредиторы или кредиторы, которым нужна четкая картина способности компании выплачивать выплаты

Потенциальные инвесторы, которым необходимо оценить финансовую устойчивость компании

Потенциальные сотрудники или подрядчики, которым необходимо знать, сможет ли компания предоставить компенсацию

Акционеры бизнеса.

Если вы занимались финансовым моделированием, вы знаете, что составление правильного отчета о движении денежных средств является одной из важнейших задач в процессе оценки компании. Составление точного отчета о движении денежных средств со всеми статьями в соответствии с годовым отчетом компании — отличная идея, но для этого требуется много бухгалтерской информации компании, а вам как аналитику всегда не хватает информации, необходимой для составления подробного отчета о движении денежных средств. заявление.

Как аналитику вам необходимо иметь только балансирующую цифру «Денежные средства и их эквиваленты», чтобы подвести баланс и вычислить требуемую цифру.Нет необходимости делать подробный отчет о движении денежных средств по годовому отчету компании. Вы можете легко вычислить необходимую сумму денежных средств и их эквивалентов, используя следующее уравнение:

Денежные средства и их эквиваленты = Общие обязательства + Собственный капитал «Общие активы (кроме денежных средств и эквивалентов денежных средств)

Сегодня мы узнаем, как создать денежных средств. Отчет о потоках Шаблон для реальной компании — «LinkedIn».

Отчет о потоках Шаблон для реальной компании — «LinkedIn».

Приступим!

Задача 1 в Создание шаблона движения денежных средств: получение релевантных данных для компании

Числа, которые нам нужны для создания отчета о движении денежных средств LinkedIn, можно найти в любом из его годовых отчетов или документов.В Интернете есть множество источников, таких как веб-сайт SEC, веб-сайт компании и т. Д., Где вы можете найти эти отчеты.

Загрузите файл PDF и файл Excel, щелкнув ссылки, как показано на изображении выше

После загрузки файла Excel очистите данные для счета прибылей и убытков и балансового отчета и сделайте их в презентабельном формате, как показано ниже.

Задача 2 в создании шаблона движения денежных средств: классификация статей баланса

Задача 3 в создании шаблона движения денежных средств: разработка шаблона в Excel

Чуть выше параметров укажите валюту и единицы измерения вы войдете в бухгалтерский баланс. Введите первый год прогноза в следующем столбце. В нашем случае мы начинаем с 2010 года и продлеваем до 2012 года

Введите первый год прогноза в следующем столбце. В нашем случае мы начинаем с 2010 года и продлеваем до 2012 года

Чуть выше параметров укажите валюту и единицы измерения вы войдете в бухгалтерский баланс. Введите первый год прогноза в следующем столбце. В нашем случае мы начинаем с 2010 года и продлеваем до 2012 года

После этого вы можете изменить формат Года

Для этого выберите Финансовые годы и нажмите Ctrl + 1, чтобы изменить формат. на «0 финансовый год»

Увеличение активов приводит к уменьшению денежных средств, поэтому мы принимаем «Стоимость в 2011 г.» «Стоимость 2012 г. как отток денежных средств за 2012 г.»

Используя аналогичный метод, рассчитайте отток денежных средств для всех операционные статьи в разделе Активы

Увеличение обязательств приводит к увеличению денежных средств, поэтому мы принимаем Стоимость 2011 года как приток денежных средств за 2012 год

Используя аналогичный метод, рассчитайте отток денежных средств для всех операционных статей в разделе «Обязательства»

Задача 4 в разделе «Создание шаблона денежного потока: расчет остатка денежных средств»

Расчет общего денежного потока от операционной деятельности.

Расчет общего денежного потока от инвестиционной деятельности

Расчет общего денежного потока от финансирования

Расчет изменения денежных средств

Сумма денежных потоков от операционной деятельности, инвестиций и финансирования дает нам общее изменение в остатке денежных средств на тот год.

Расчет окончательного остатка денежных средств

Окончательный отчет о движении денежных средств

Это наш окончательный отчет о движении денежных средств. Обратите внимание, что мы не показывали денежный поток за 2010 год.Это потому, что в нашем балансе нет данных за 2009 год. В противном случае достаточно просто расширить формулы.

Если вы хотите подробно изучить, как создавать шаблоны отчета о движении денежных средств и сложные финансовые модели для компаний, вы можете присоединиться к нашему курсу «Финансовое моделирование».

Если у вас есть какие-либо сомнения или вопросы, не стесняйтесь размещать их ниже

Понимание отчетов о движении денежных средств в стартапах

Шаблон финансовых прогнозов предоставляет каждый из трех основных финансовых отчетов, включая отчет о движении денежных средств. Понимание отчетов о движении денежных средств — одна из самых важных областей, с которой предприниматель должен справиться при открытии своего дела.

Понимание отчетов о движении денежных средств — одна из самых важных областей, с которой предприниматель должен справиться при открытии своего дела.

Начинающие предприятия по своей природе обычно имеют проблемы с движением денежных средств. Поскольку бизнес стремится к расширению, необходимы дополнительные денежные средства для финансирования роста оборотного капитала и инвестиций, эта проблема еще больше усугубляется отсутствием доступных финансовых средств для запуска операции.

Пример отчета о движении денежных средств

Отчет о движении денежных средств выглядит сложным, но на самом деле его относительно легко проанализировать.В качестве примера был использован отчет о движении денежных средств Apple Inc. за год, закончившийся 24 сентября 2016 г., который показан ниже.

Для удобства здесь имеется копия отчета о движении денежных средств в формате PDF.

Базовая структура отчета о движении денежных средств

На первый взгляд отчет о движении денежных средств содержит много деталей, но при более внимательном рассмотрении выявляется формат, аналогичный тому, который показан в нашем шаблоне финансовых прогнозов.

В отчете показаны три типа денежных потоков.

- Денежные средства, полученные от операционной деятельности

- Денежные средства, использованные в инвестиционной деятельности

- Денежные средства, использованные в финансовой деятельности

Эти денежные потоки более подробно рассматриваются в нашем руководстве по прогнозированию денежных потоков.

Сумма этих трех денежных потоков, показанных в денежном потоке Apple Inc. как «Увеличение (уменьшение) денежных средств», представляет собой чистый денежный поток за год. Затем чистый денежный поток просто добавляется к начальному остатку денежных средств в начале года, чтобы обеспечить остаток денежных средств в конце года.Схема этой простой структуры показана ниже.

| Денежные средства на начало года | 21,120 |

| Денежные средства, полученные от операционной деятельности | 65 824 |

| Денежные средства, использованные в инвестиционной деятельности | -45 977 |

| Денежные средства, использованные в финансовой деятельности | -20 483 |

| Чистое уменьшение денежных средств | -636 |

| Денежные средства на конец года | 20,484 |

Отчет о движении денежных средств просто показывает, что в 2016 году Apple Inc начала год с остатком денежных средств в размере 21 120, имела чистый (отрицательный) отток денежных средств в размере 636 и закончила год с остатками денежных средств в размере 20 484.

Этот упрощенный формат показывает, что на первый взгляд кажется сложным денежным потоком, на самом деле имеет базовую базовую структуру, аналогичную той, которая обеспечивается прогнозом денежного потока, включенным в шаблон финансовых прогнозов.

Установив, что существует простая базовая структура для всех денежных потоков, независимо от того, насколько сложными они кажутся на первый взгляд, следующим шагом к пониманию отчетов о движении денежных средств является рассмотрение деталей, содержащихся в каждом из трех типов денежных потоков.

Денежные средства, предоставленные операциями

Денежные средства, полученные от операционной деятельности, относятся к денежным средствам, которые бизнес генерирует в результате своей обычной повседневной торговой деятельности.

Раздел начинается с чистой прибыли предприятия, взятой из отчета о прибылях и убытках.

Корректировка чистой прибыли

Чистая прибыль представляет собой остаток выручки предприятия после вычета всех расходов. Конечно, расходы включают такие статьи, как амортизация и компенсация на основе акций, которые являются бухгалтерскими проводками и не связаны с движением денежных средств.Для этого эти позиции добавляются обратно в отчет о движении денежных средств.

Конечно, расходы включают такие статьи, как амортизация и компенсация на основе акций, которые являются бухгалтерскими проводками и не связаны с движением денежных средств.Для этого эти позиции добавляются обратно в отчет о движении денежных средств.

Аналогичным образом чистая прибыль рассчитывалась методом начисления. Например, выручка была скорректирована с учетом заработанной, но еще не полученной выручки (дебиторская задолженность). Расходы были скорректированы по товарам, приобретенным, но не использованным в конце года (запасы), и затратам, использованным, но еще не оплаченным на конец года (кредиторская задолженность). И снова, чтобы учесть эти бухгалтерские корректировки, чистая прибыль корректируется в отчете о движении денежных средств с учетом изменений в оборотном капитале в течение года.

Эти корректировки эффективно конвертируют чистую прибыль по методу начисления в кассовый метод.

| Чистая прибыль | 45 687 |

| Неденежные корректировки статей: | |

| Амортизация | 10 505 |

| Компенсация на основе долей | 4,210 |

| Другое | 4 938 |

| Изменения в оборотном капитале: | |

| Дебиторская задолженность | 1 095 90 493 |

| Запасы и прочие оборотные активы | 217 |

| Кредиторская задолженность | 1,791 |

| Другое | -2 619 |

| Денежные средства, полученные от операций | 65 824 |

Разъяснение отчета о движении денежных средств

Денежные средства, полученные от операций в Apple Inc. Обобщенный выше отчет о движении денежных средств показывает следующие ключевые моменты.

Обобщенный выше отчет о движении денежных средств показывает следующие ключевые моменты.

- Чистая прибыль от торговых операций составила 45 687

- Амортизация (10 505) и компенсация, основанная на акциях (4210, которые являются неденежными статьями, были добавлены обратно к чистой прибыли, поскольку они первоначально вычитались как расходы при расчете чистой прибыли.

- Суммы к бизнесу (дебиторская задолженность) уменьшились в течение года на 1 095, это уменьшило оборотный капитал и увеличило доступность денежных средств для бизнеса.

- Запасы уменьшились в течение года на 217, это уменьшило оборотный капитал и увеличило доступный денежный поток.

- Суммы задолженности предприятия (кредиторская задолженность) увеличились в течение года на 1791, это уменьшило оборотный капитал и увеличило доступность денежных средств для бизнеса.

- Торговые операции Apple Inc. привели к оттоку (отрицательному) в размере 636

Денежные средства, использованные для инвестиционной деятельности

Денежные потоки от инвестиционной деятельности относятся к суммам, инвестируемым бизнесом в основные средства, такие как основные средства.

В случае Apple inc. поскольку это учрежденная компания и имеет избыточные денежные средства, основным видом деятельности в разделе инвестиционной деятельности является покупка (и продажа) обращающихся на рынке ценных бумаг. Для начинающего бизнеса важным видом деятельности в этом разделе обычно является покупка основных средств.

| Покупка рыночных ценных бумаг | -142,428 |

| Поступления от обращающихся ценных бумаг | 111 794 |

| Платежи за основные средства | -12 734 |

| Другое | -2,609 |

| Денежные средства, использованные для инвестиционной деятельности | -45 977 |

Денежные средства, использованные для инвестиционной деятельности, в приведенном выше отчете Apple о движении денежных средств показаны следующие ключевые моменты.

- Денежные средства в размере 142 428 были инвестированы в покупку обращающихся ценных бумаг

- Денежные средства в сумме 111794 были получены в результате погашения и продажи обращающихся на рынке ценных бумаг

- Компания инвестировала 12 734 денежных средств в основные средства

- Инвестиционная деятельность Apple Inc. привела к чистому (отрицательному) оттоку денежных средств в размере 45 977

Денежные средства, использованные в финансовой деятельности

Последний раздел отчета о движении денежных средств — это денежные средства, использованные для финансовой деятельности.Этот раздел касается сумм денежных средств, полученных от долевого и долгового финансирования, за вычетом денежных средств, использованных для выплаты дивидендов и процентов по долгу.

| Выплата дивидендов | -12,150 |

| Выкуп обыкновенных акций | -29 722 |

| Поступления от срочной задолженности | 24 954 |

| Другое | -3,565 |

| Денежные средства, использованные для финансовой деятельности | -20 483 |

Денежные средства, использованные для финансовой деятельности, в приведенном выше отчете Apple о движении денежных средств показаны следующие ключевые моменты.

- Денежные средства использовались для выплаты дивидендов в сумме 12 150

- Компания использовала денежные средства в размере 29 722 для выкупа части своих обыкновенных акций

- Денежные средства в сумме 24 954 были получены от выпуска новой задолженности предприятием

- Финансовая деятельность Apple Inc. привела к чистому (отрицательному) оттоку денежных средств в размере 20 483

Общие сведения об отчетах о движении денежных средств из шаблона финансовых прогнозов

Очевидно, что отчеты о движении денежных средств такой устоявшейся компании, как Apple inc.будет содержать гораздо больше деталей, чем у начинающего бизнеса, из-за различных видов деятельности, таких как инвестиции в рыночные ценные бумаги и обратный выкуп акций, которые он предпринимает.

Однако, несмотря на это, все отчеты о движении денежных средств имеют аналогичную базовую структуру. Они всегда будут показывать, что бизнес начался с заданным остатком денежных средств, имел движение денежных средств в течение года в результате операционной, инвестиционной и финансовой деятельности и закончился остатком денежных средств, который представляет собой сумму начального остатка денежных средств и этого чистого денежного потока. движение.

движение.

Пример шаблона финансовых прогнозов

Отчеты о движении денежных средств из нашего шаблона финансовых прогнозов демонстрируют аналогичную базовую структуру и могут быть проанализированы следующим образом.

Предположим, компания использовала шаблон финансовых прогнозов для создания отчетов о движении денежных средств за пять лет, показанных ниже.

Для удобства здесь имеется копия отчета о движении денежных средств в формате PDF.

Если мы рассмотрим в качестве примера 2-й год отчета о движении денежных средств, мы увидим следующее.

| Чистая прибыль | 4,802 |

| Неденежные корректировки статей: | |

| Амортизация | 14 000 |

| Изменения в оборотном капитале: | |

| Дебиторская задолженность | -4 315 |

| Опись | -3,884 |

| Кредиторская задолженность | 2,589 |

| Прочие обязательства | 948 |

| Денежный поток от операционной деятельности | 14,140 |

| Оплаченные долгосрочные активы | -50 000 |

| Денежный поток от инвестиционной деятельности | -50 000 |

| Поступления от новой задолженности | 46 000 |

| Поступления от нового капитала | 5 000 |

| Погашение долга | -15 830 |

| Денежный поток от финансовой деятельности | 35,170 |

| Чистый денежный поток | -690 |

| Начальный остаток денежных средств | 1846 |

| Остаток денежных средств на конец периода | 1,156 |

Отчет о движении денежных средств можно анализировать и читать по разделам следующим образом.

Денежные потоки от операционной деятельности

Основные моменты анализа заключаются в следующем.

- Чистая прибыль от торговых операций составила 4802, бизнес получил небольшую прибыль.

- Амортизация в размере 14 000, которая является неденежной статьей, была добавлена обратно к чистой прибыли, поскольку первоначально она была вычтена как расход при расчете чистой прибыли.

- По мере того, как бизнес находится в стадии становления, торговля на условиях кредита с клиентами увеличивается, что приводит к увеличению сумм задолженности перед бизнесом (дебиторская задолженность) до 4 315.Поскольку эти денежные средства не были получены, они увеличивают оборотный капитал и уменьшают (отрицательно) денежные средства, доступные для бизнеса.

- Точно так же по мере роста бизнеса растут и запасы. В течение года товарно-материальные запасы увеличились на 3 884, что привело к увеличению оборотного капитала и уменьшению (отрицательному) доступного денежного потока.

- Суммы задолженности предприятия (кредиторская задолженность) увеличились за год на 2 589. Поскольку это увеличение приводит к уменьшению оборотного капитала, оно увеличивает доступность денежных средств для бизнеса.Предприятие эффективно использует кредит поставщика для финансирования своей деятельности и, следовательно, сохраняет наличность.

- Аналогичным образом, суммы задолженности по прочим обязательствам увеличились в течение года на 948. Это увеличение снова приводит к уменьшению оборотного капитала и увеличению денежных средств, доступных для бизнеса.

- Денежные поступления от торговых операций предприятия составили 14 140

Денежные потоки от инвестиционной деятельности

В этом разделе простого отчета о движении денежных средств указывается, что предприятие инвестировало 50 000 в покупку долгосрочных активов, таких как основные средства.

Поскольку начинающие предприятия обычно инвестируют в новые активы, денежный поток от инвестиционной деятельности обычно является оттоком денежных средств (отрицательным).

Денежные потоки от финансовой деятельности

Наконец, в разделе денежных потоков от финансовой деятельности показано следующее.

- Компания привлекла заемные средства (займы и т. Д.) И получила 46 000 от кредитора. Было выпущено

- дополнительных акций, и компания получила еще 5000 от инвесторов.

- Предприятие произвело выплаты по долгосрочному долгу в размере 15 830, что привело к оттоку денежных средств (отрицательному) для предприятия.

- Чистый приток денежных средств в бизнес от финансовой деятельности составил 35 170

Опять же, поскольку это новый бизнес, они обычно находятся в процессе привлечения заемного и долевого финансирования, а денежный поток от финансовой деятельности обычно представляет собой приток денежных средств (положительный).

Когда эти три денежных потока складываются вместе, они приводят к чистому (отрицательному) оттоку денежных средств для бизнеса в размере 690. Когда этот чистый денежный поток добавляется к начальному сальдо денежных средств в начале 1846 года, это приводит к окончанию остаток денежных средств 1,156. Эти остатки денежных средств будут показаны в начальном (год 1) и конечном (год 2) балансах соответственно.

Эти остатки денежных средств будут показаны в начальном (год 1) и конечном (год 2) балансах соответственно.

Сводка

Важно, чтобы у компании было базовое понимание отчетов о движении денежных средств, они четко объясняли, как деньги поступают в бизнес и, что более важно, как они уходят из бизнеса.

Можно видеть, что отчет о движении денежных средств объясняет, как остаток денежных средств на начало года (показанный в начальном балансе) согласовывается с остатком денежных средств на конец года (показанным в конечном балансе).Разница между двумя сальдо — это движение чистого денежного потока за год, анализируемое по операционным, инвестиционным и финансовым потокам.

Понимая отчет о движении денежных средств, бизнес может ответить на такие вопросы, как генерируют ли основные торговые операции денежные средства, не становится ли дебиторская задолженность и запасы слишком высокими и поглощают ли слишком много денежных средств по мере роста бизнеса. Это позволяет принимать решения о капитальных вложениях в основные средства и позволяет бизнесу планировать, сколько денежных средств ему необходимо привлечь за счет заемного и долевого финансирования, чтобы поддержать деятельность и избежать проблем с денежными потоками в будущем.

Об авторе

Дипломированный бухгалтер Майкл Браун — основатель и генеральный директор Plan Projection. Он работал бухгалтером и консультантом более 25 лет и построил финансовые модели для всех типов отраслей. Он был финансовым директором или контролером малых и средних компаний, а также руководил собственным малым бизнесом. Он был менеджером и аудитором в Deloitte, большой бухгалтерской фирме 4, и имеет степень Университета Лафборо.

Вам также может понравиться

Управление денежным потоком

Управление денежным потокомУправление денежным потоком

Обзор

Отчет о движении денежных средств отражает

движение наличных денег в ваш бизнес и из него в течение определенного года.Наличные — это

кровь вашей компании. К наличным деньгам относятся валюта, наличные чеки и депозиты.

в банках. Эквиваленты денежных средств — это краткосрочные временные инвестиции, такие как казначейские операции. векселя, депозитные сертификаты или коммерческие бумаги, которые можно быстро и

легко конвертируется в наличные.

векселя, депозитные сертификаты или коммерческие бумаги, которые можно быстро и

легко конвертируется в наличные.

Ваш бизнес будет использовать наличные деньги для оплаты счетов, погашать ссуды и делать инвестиции, позволяя предоставлять товары и услуги вашим клиентам. Ваша компания будет использовать наличные деньги, чтобы заработать еще больше, поскольку в результате более высокой прибыли.Отчет о движении денежных средств сообщает об источниках вашего бизнеса и использование денежных средств, а также начальная и конечная стоимость денежных средств и их эквивалентов каждый год. Он также включает совокупное изменение денежных средств и их эквивалентов. из всех источников и использования наличных денег.

Совершенно необходимо, чтобы вы, компания

собственник, сможет успешно подготовить отчет о движении денежных средств. Это обсуждение

предоставляет подробный обзор различных разделов отчета о движении денежных средств.Он также описывает два метода, используемых для расчета денежного потока от операционной деятельности:

косвенные и прямые — с примерами, которые дадут вам преимущество, когда придет время

самостоятельно подготовить отчет о движении денежных средств.

Схема:

- Справочная информация об отчете о движении денежных средств

- Основные классификации денежных потоков

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

- Общий формат отчета о движении денежных средств (интерактивные таблицы доступны для ваше использование)

- Косвенный метод

- Образец отчета о движении денежных средств косвенным методом

- Примечания к отчету о движении денежных средств косвенным методом

- Прямой метод

- Образец рабочего листа прямого метода

- Ошибки

- Ресурсы

И.Справочная информация об отчете о движении денежных средств

Перед тем, как приступить к гайкам и болтам отчета о движении денежных средств, давайте кратко рассмотрим, как этот документ развивались с годами.

Первоначально от предприятий требовалось

подать отчет об изменениях в финансовом положении или отчет о денежных средствах. Фонды

Заявление прошло несколько лет разработки, прежде чем стало широко использоваться.

В 1961 г.2, спонсируемый Американским институтом

дипломированных бухгалтеров (AICPA) рекомендовали выписку

включаться в отчет о прибылях и убытках и баланс в годовые отчеты для

акционеры.

Фонды

Заявление прошло несколько лет разработки, прежде чем стало широко использоваться.

В 1961 г.2, спонсируемый Американским институтом

дипломированных бухгалтеров (AICPA) рекомендовали выписку

включаться в отчет о прибылях и убытках и баланс в годовые отчеты для

акционеры.

Два года спустя, Принципы бухгалтерского учета

Было вынесено Заключение № 3 Правления (APB), которое обеспечило подготовку отчета о денежных средствах

руководящие указания. Хотя Мнение № 3 не дошло до выписки о денежных средствах.

обязательно, большинство предприятий, осведомленных о значении заявлений, включили их в свои

все равно годовые отчеты.Наконец, в 1971 г. в Заключении № 19 APB было официально объявлено

отчет о средствах один из трех основных финансовых документов, необходимых для ежегодного

отчеты перед акционерами. APB также сказал, что отчет о средствах должен быть покрыт

по отчету аудиторов. Поскольку в Заключении № 19 не указывается конкретное

формат для отчета о средствах, предприятия по-прежнему пользовались значительной гибкостью

в том, как они решили сообщать информацию о своих денежных потоках.

Этой гибкости пришел конец в конце 1987, с выпуском отчета Советом по стандартам финансового учета (FASB) Нет.95, который требовал отчета о движении денежных средств вместо более общего выписка о денежных средствах. Кроме того, FASB, стремясь помочь инвесторам и кредиторы лучше прогнозируют будущий денежный поток, указан универсальный формат отчета это подчеркнуло движение денежных средств от операционной, инвестиционной и финансовой деятельности. Этот формат используется до сих пор.

Назад В общих чертах

II. Основные классификации денежных потоков

Отчет о движении денежных средств разбит на три раздела:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

III.Операционная деятельность

Операционная деятельность (все операции

и события, которые обычно используются при определении операционного дохода) включают

денежные поступления от продажи товаров или оказания услуг, а также доходы от

такие элементы, как проценты и дивиденды. Операционная деятельность также включает ваши

денежные выплаты, такие как инвентарь, заработная плата, налоги, проценты, коммунальные услуги и аренда.

Чистая сумма денежных средств, предоставленных (или использованных) в результате операционной деятельности, является ключевой

цифра в отчете о движении денежных средств.

Операционная деятельность также включает ваши

денежные выплаты, такие как инвентарь, заработная плата, налоги, проценты, коммунальные услуги и аренда.

Чистая сумма денежных средств, предоставленных (или использованных) в результате операционной деятельности, является ключевой

цифра в отчете о движении денежных средств.

Денежные поступления включают:

Продажа товаров или услуг

Процентные доходы

Дивидендная выручка

Денежные платежи включают:

Товарно-материальные запасы

Заработная плата

Налоги Процентные расходы

Другое (коммунальные, аренда и др.)

Примечание: При поступлении денежных средств от процентов или дивиденды могут рассматриваться как инвестиционная или финансовая деятельность, FASB классифицирует их как производственную деятельность (что означает, что вы тоже должны!).

Назад к наброску

IV. Инвестиционная деятельность

Инвестиционная деятельность включает операции

и события, связанные с покупкой и продажей ценных бумаг (за исключением эквивалентов денежных средств),