Учет долгосрочных инвестиций

Определение 1

Долгосрочные инвестиции, или вложения во внеоборотные активы – это затраты на создание, увеличение, приобретение внеоборотных активов, которые не предназначены для продажи. Исключение составляют государственные ценные бумаги, ценные бумаги и участие в уставном капитале других организаций.

Долгосрочные инвестиции предназначены для:

- осуществления капитального строительства, реконструкции, расширения, модернизации действующих организаций;

- приобретения зданий, сооружений, транспортных средств, оборудования;

- проведения мероприятий по созданию нематериальных активов, их приобретению;

- приобретения земельных участков, или объектов природопользования;

- осуществления доходных вложений в материальные ценности;

- выполнения исследовательских работ.

Все операции, связанные с движение долгосрочных инвестиций, учитываются на счете активном $08$ «Вложения во внеоборотные активы».

К данному счету открываются субсчета:

- $08-1$ «Приобретение земельных участков»

- $08-2$ «Приобретение объектов основных средств»

- $08-3$ «Строительство объектов основных средств»

- $08-4$ «Приобретение объектов основных средств»

- $08-5$ «Приобретение нематериальных активов»

- $08-6$ «Приобретение молодняка животных в основное стадо»

- $08-7$ «Приобретение взрослых животных»

- $08-8$ «Выполнение научно-исследовательских работ» и др.

Счет $08$ – активный, затраты на нем собираются в виде калькуляции. Остаток по дебету счета показывает фактические затраты по незаконченному строительству, приобретениям. Дебет счета отражает фактические затраты, которые должны быть включены в первоначальную стоимость внеоборотных активов. Сформированная стоимость, по каждому объекту, списывается с кредита счета $08$ в дебет соответствующего счета: $01$ «Основные средства», $03$ «Доходные вложения», $04$ «Нематериальные активы» и др.

Затраты, не увеличивающие стоимость основных средств:

- расходы на подготовку эксплуатационных кадров для работы на вновь строящихся предприятиях;

- консервация строительства или передача безвозмездно другим организациям и частным лицам;

- затраты, имеющие перспективный характер (геологоразведка, изыскательские и др.), они не относятся к конкретным объектам строительства;

- финансирование других организаций в порядке долевого участия;

- стоимость оборудования, переданного безвозмездно;

- подготовка кадров строительных рабочих;

- убытки от стихийных бедствий по объектам строительства;

- расходы по охране, сносу и демонтажу объектов, прекращенных строительством и разрешенных к списанию, и другие аналогичные затраты.

Перечисленные расходы собираются по дебету счета $08$ и списываются за счет соответствующих источников финансирования.

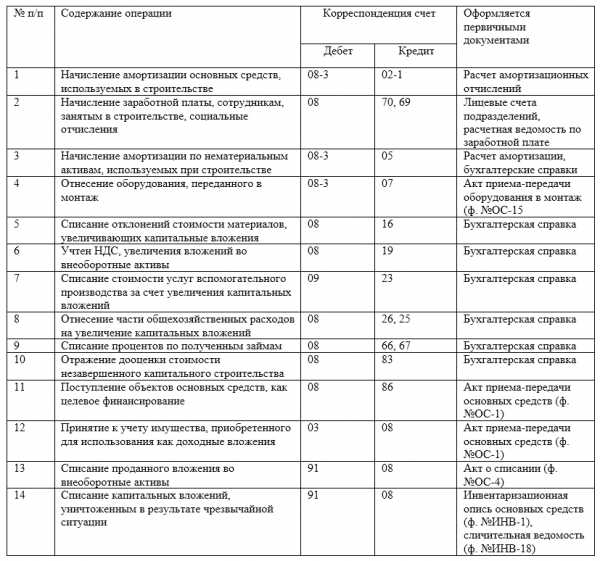

Рисунок 1. Типовая корреспонденция счетов по учету долгосрочных инвестиций

Ведение аналитического учета по счету $08$ «Вложения во внеоборотные активы» осуществляется по каждому объекту основных средств. Аналитический учет дает возможность разделения информации на: затраты на строительные работы; затраты на буровые работы; затраты на монтаж оборудования и т.д.

spravochnick.ru

Глава 1. Учет долгосрочных инвестиций

1.1 Долгосрочные инвестиции: понятие, классификация и основные задачи бухгалтерского учета

Инвестиционная деятельность — вложение средств и осуществление практических действий в целях получения экономических выгод и иных видов полезных результатов. По срокам вложения инвестиции подразделяются на краткосрочные (на срок до одного года) и долгосрочные (на срок свыше одного года).

В широком смысле под долгосрочными инвестициями понимают вложения организаций на длительный срок в любые виды внеоборотных активов, включая финансовые вложения в ценные бумаги, уставные капиталы других организаций и т.п.

Под долгосрочными инвестициями в форме капитальных вложений понимаются затраты на создание, увеличение размеров, а также на приобретение внеоборотных активов длительного пользования, не предназначенных для продажи.

Долгосрочные инвестиции в форме капитальных вложений связаны с:

• осуществлением капитального строительства, а также реконструкции, расширения и технического перевооружения действующих предприятий и объектов непроизводительной сферы;

• приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств;

• приобретением и созданием активов нематериального характера, включая выполнение научно-исследовательских, опытно-конструкторских и технологических работ.

Долгосрочные инвестиции можно классифицировать по ряду признаков, например, по форме, по степени готовности, по структуре, по назначению, по отраслям, по источникам финансирования.

По форме долгосрочные инвестиции делятся на: новое строительство, реконструкцию, расширение, техническое перевооружение, поддержание мощностей действующих производств и объектов непроизводственной сферы.

По степени готовности долгосрочные капитальные вложения подразделяются на законченные и незаконченные (незавершенные).

По структуре долгосрочные инвестиции в форме капитальных вложений подразделяются на: строительство и создание объектов основных средств, приобретение основных средств, приобретение природных объектов, создание и приобретение объектов нематериальных активов.

По назначению все долгосрочные инвестиции подразделяются на инвестиции в производственные и непроизводственные объекты, объекты, предназначенные для сдачи в аренду, лизинг, прокат.

По отраслям долгосрочные капитальные вложения делятся на: вложения в промышленность, транспорт, объекты жилищного строительства, здравоохранение, сельское хозяйство и другие отрасли.

По источникам финансирования долгосрочные инвестиции подразделяются на инвестиции за счет собственных средств инвесторов и за счет привлеченных средств.

Нормативное регулирование бухгалтерского учета долгосрочных инвестиций в форме капитальных вложений регулируется Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным Минфином РФ 30 декабря 1993 г. № 1601. Цели учета долгосрочных капитальных вложений таковы:

• своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам;

• контроль за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств;

• правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов;

• контроль за наличием и использованием источников финансирования долгосрочных инвестиций.

Как известно, субъектами инвестиционной деятельности, осуществляемой в форме вложений, связанных с капитальным строительством, являются инвесторы, заказчики (застройщики), подрядчики и другие лица. Отношения между организациями-застройщиками и другими участниками инвестиционного процесса регулируются договором.

Инвестор — юридическое или физическое лицо, вкладывающее собственные, заемные и привлеченные средства в создание и воспроизводство основных средств2.Застройщик — инвестор, а также иные юридические и физические лица, уполномоченные инвестором реализовывать инвестиционные проекты по капитальному строительству. Застройщики наделяются правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, установленных законодательством.

Подрядчик — юридическое лицо, выполняющее подрядные работы (строительные, монтажные, по ремонту зданий и сооружений и т.п.) для застройщика по договору на строительство (договору подряда).

Объект строительства — отдельно стоящее здание или сооружение, вид или комплекс работ, на строительство которого должны быть составлены отдельные проект и смета.

Иллюстрированный самоучитель по основам бухгалтерского учета › Учет долгосрочных инвестиций и источников их финансирования › Понятие, виды, задачи и принципы учета долгосрочных инвестиций [страница — 23] | Самоучители по бухгалтерским программам

Понятие, виды, задачи и принципы учета долгосрочных инвестиций

Долгосрочные инвестиции – это затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи.

Не являются долгосрочными инвестициями долгосрочные финансовые вложения в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций.

Согласно Положению по бухгалтерскому учету долгосрочных инвестиций, утвержденному приказом Минфина России от 30.12.93 г. №160, долгосрочные инвестиции связаны:

- с осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих организаций и объектов непроизводственной сферы;

- приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их частей) основных средств;

- приобретением земельных участков и объектов природопользования;

- приобретением и созданием активов нематериального характера (исключительных прав на объекты интеллектуальной собственности, средств индивидуализации товаров (работ, услуг)).

Основными задачами учета долгосрочных инвестиций являются:

- своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам;

- обеспечение контроля за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств;

- правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов;

- осуществление контроля за наличием и использованием источников финансирования долгосрочных инвестиций.

Бухгалтерский учет долгосрочных инвестиций ведется на счете 08 «Вложения во внеоборотные активы». На этом счете отражаются инвестиции по их видам на специально открываемых субсчетах:

- 08-1 «Приобретение земельных участков»;

- 08-2 «Приобретение объектов природопользования»;

- 08-3 «Строительство объектов основных средств»;

- 08-4 «Приобретение объектов основных средств»;

- 08-5 «Приобретение нематериальных активов»;

- 08-6 «Перевод молодняка животных в основное стадо»;

- 08-7 «Приобретение взрослых животных»;

- 08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

По дебету счета 08 «Вложения во внеоборотные активы» отражают фактически произведенные затраты на строительство (создание) и приобретение соответствующих активов, а также затраты на формирование основного стада.

Сформированная первоначальная стоимость объектов основных средств, нематериальных и других активов, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 «Вложения во внеоборотные активы» в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и др.

Законченные долгосрочные инвестиции оценивают исходя из инвентарной стоимости законченных строительных объектов и приобретенных отдельных видов основных средств и других внеоборотных активов.

Сальдо по счету 08 «Вложения во внеоборотные активы» отражает величину капитальных вложений организации в незавершенное строительство, незаконченные операции приобретения основных средств и нематериальных активов, а также сумму незаконченных затрат по формированию основного стада.

Незавершенные долгосрочные инвестиции отражаются по статье «Незавершенное строительство» раздела I «Внеоборотные активы» бухгалтерского баланса.

Организация аналитического учета по счету 08 «Вложения во внеоборотные активы» зависит от вида долгосрочных инвестиций.

По затратам, связанным со строительством и приобретением основных средств, аналитический учет ведется по каждому строящемуся или приобретаемому объекту основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о затратах на: строительные работы и реконструкцию; буровые работы; монтаж оборудования; оборудование, требующее монтажа; оборудование, не требующее монтажа, а также на инструменты и инвентарь, предусмотренные сметами на капитальное строительство; проектно-изыскательские работы; прочие затраты по капитальным вложениям.

По затратам, связанным с приобретением (созданием) нематериальных активов, аналитический учет осуществляется по каждому приобретенному или созданному самой организацией объекту нематериальных активов.

Ведение аналитического учета по затратам, связанным с формированием основного стада, производится по видам животных (крупный рогатый скот, свиньи, овцы, лошади и т.д.).

Если организация осуществляет научно-исследовательские, опытно-конструкторские и технологические работы, то она организует учет по видам выполняемых работ, а также по договорам (заказам).

samoychiteli.ru

4.2. Учет долгосрочных инвестиций (вложений во внеоборотные активы) 4.2.1. каков порядок учета долгосрочных инвестиций?

4.2. Учет долгосрочных инвестиций (вложений во внеоборотные активы) 4.2.1. каков порядок учета долгосрочных инвестиций?

Учет долгосрочных инвестиций ведется по фактическим расходам:

? в целом по строительству и по отдельным объектам (зданию, сооружению и др.), входящим в него;

? по приобретаемым отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам.

При строительстве объектов застройщик ведет учет затрат нарастающим итогом с начала строительства, в разрезе отчетных периодов до ввода объектов в действие или до полного производства соответствующих работ и затрат.

Наряду с учетом затрат по фактической стоимости застройщик независимо от способа производства строительных работ ведет учет произведенных капитальных вложений по договорной стоимости.

При организации учета затрат по строительству объектов застройщику необходимо предусматривать получение информации о воспроизводственной и технологической структуре затрат, способе производства строительных работ, а также о предназначении строящихся объектов и иных приобретений.

4.2.2. На каких счетах ведется синтетический учет долгосрочных инвестиций?

Бухгалтерский учет долгосрочных инвестиций ведется на активном балансовом счете 08 «Вложения во внеоборотные активы». На этом счете отражаются инвестиции по их видам на специально открываемых субсчетах соответствующего наименования:

? «Приобретение объектов природопользования»;

? «Строительство объектов основных средств»;

? «Приобретение объектов основных средств»;

? «Приобретение нематериальных активов»;

? «Перевод молодняка животных в основное стадо»;

? «Приобретение взрослых животных»;

? «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» независимо от источников их финансирования.

На счете 08 «Вложения во внеоборотные активы» отражается стоимость объектов капитального строительства, находящихся во временной эксплуатации, до ввода их в постоянную эксплуатацию, а также стоимость объектов недвижимого имущества, на которые отсутствуют документы, подтверждающие государственную регистрацию объектов недвижимости в установленных законодательством случаях.

4.2.3. Каков порядок отражения операций, связанных с приобретением и строительством основных средств?

Приобретение и строительство основных средств отражаются на счете 08 «Вложения во внеоборотные активы» субсчет 08-3 «Строительство объектов основных средств» и субсчет 08-4 «Приобретение объектов основных средств». Учет капитальных вложений организуется по видам строящихся и приобретаемых объектов основных средств.

Если оборудование не требует монтажа, то затраты на его приобретение отражаются непосредственно на счете 08 «Вложения во внеоборотные активы» по мере их поступления. На сумму принятых к оплате счетов подрядчика за поставленное оборудование делаются бухгалтерские записи на счетах бухгалтерского учета:

Д 08 «Вложения во внеоборотные активы» – на сумму фактических затрат (без НДС),

Д 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 19-1 «Налог на добавленную стоимость при приобретении основных средств» – на сумму НДС,

К 60 «Расчеты с поставщиками и подрядчиками» —

на сумму фактических затрат, включая НДС.

4.2.4. Когда следует производить налоговые вычеты по НДС при долгосрочном инвестировании и как их отразить в учете?

При приобретении основных средств и нематериальных активов налоговые вычеты по НДС производятся после принятия объектов к учету.

При осуществлении капитального строительства, монтажа основных средств, строительно-монтажных работ для собственного потребления налоговые вычеты производятся по мере постановки на учет законченных объектов или реализации незавершенных объектов.

НДС, учтенный на дебете субсчета 19-1 «Налог на добавленную стоимость при приобретении основных средств», предъявляется полностью бюджету к возмещению при оприходовании объекта основных средств, если иное не предусмотрено законодательством. При этом делаются бухгалтерские записи на счетах бухгалтерского учета:

Д 68 «Расчеты по налогам и сборам» субсчет «Расчеты с бюджетом по НДС»,

К 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 19-1 «Налог на добавленную стоимость при приобретении основных средств».

4.2.5. Какие делаются бухгалтерские записи, если оборудование требует монтажа?

Если технологическое, энергетическое и производственное оборудование требует монтажа, то его учитывают на счете 07 «Оборудование к установке» в сумме фактических затрат по его приобретению:

Д 07 «Оборудование к установке» – на сумму фактических затрат,

Д 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 19-1 «Налог на добавленную стоимость при приобретении основных средств» – на сумму НДС,

К 60 «Расчеты с поставщиками и подрядчиками» – на сумму принятых к оплате счетов, включая НДС. Если технологическое и производственное оборудование приобретено для производства продукции, освобожденной от уплаты налога на добавленную стоимость, то на счете 07 «Оборудование к установке» оно учитывается по сумме фактических затрат, включая налог на добавленную стоимость. При этом делаются бухгалтерские записи на счетах бухгалтерского учета:

Д 07 «Оборудование к установке»,

К 60 «Расчеты с поставщиками и подрядчиками».

Для оформления поступившего на склад оборудования, предназначенного для установки, применяется акт о приеме оборудования (форма № ОС-14). Акт составляется в двух экземплярах и подписывается приемной комиссией.

Оборудование, сданное в монтаж, согласно акту приема-передачи оборудования в монтаж (форма № ОС-15) отражается бухгалтерскими записями:

Д 08 «Вложения во внеоборотные активы» субсчет 08-3 «Строительство объектов основных средств»,

К 07 «Оборудование к установке».

4.2.6. Как учитывают операции, связанные с приобретением земельных участков?

Фактические затраты, связанные с приобретением земельных участков в собственность предприятий, учитываются по дебету счета 08 «Вложения во внеоборотные активы» субсчет 08-1 «Приобретение земельных участков» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками». Земельные участки, являющиеся собственностью предприятия, числятся в составе объектов основных средств.

4.2.7. Как ведется синтетический учет приобретения нематериальных активов?

Приобретение или создание нематериальных активов рассматривается как процесс капитальных вложений, для учета которого используется активный калькуляционный счет

08 «Вложения во внеоборотные активы» субсчет 08-5 «Приобретение нематериальных активов».

На сумму затрат по приобретению нематериальных активов делаются бухгалтерские записи:

Д 08 «Вложения во внеоборотные активы» субсчет 08-5 «Приобретение нематериальных активов»,

Д 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 19-2 «Налог на добавленную стоимость при приобретении нематериальных активов» – на сумму НДС,

К 60 «Расчеты с поставщиками и подрядчиками» – на сумму принятых к оплате счетов, включая НДС.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

102. Порядок учета долгосрочных инвестиций. Бухгалтерский управленческий учет. Шпаргалки

102. Порядок учета долгосрочных инвестиций

Основными задачами учета долгосрочных инвестиций являются:

– своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам;

– обеспечение контроля за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств;

– правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов;

– осуществление контроля за наличием и использованием источников финансирования долгосрочных инвестиций.

Учет долгосрочных инвестиций ведется по фактическим затратам:

– в целом по строительству и по отдельным объектам, входящим в него;

– по приобретенным отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам.

Бухгалтерский учет долгосрочных инвестиций ведут на счете 08 «Вложения во внеоборотные активы». На этом счете отражают инвестиции по их видам на специально открываемых субсчетах:

• 08-1 – «Приобретение земельных участков»;

• 08-2 – «Приобретение объектов природопользования»;

• 08-3 – «Строительство объектов основных средств»;

• 08-4 – «Приобретение отдельных объектов основных средств»;

• 08-5 – «Приобретение нематериальных активов» и др.

По дебету счета 08 «Вложения во внеоборотные активы» отражают фактические затраты на строительство и приобретение соответствующих активов. Сформированная первоначальная стоимость объектов основных средств, нематериальных и других активов, принятых в эксплуатацию, списывается со счета 08 в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и др.

Сальдо по счету 08 отражает величину капитальных вложений организации в незавершенное строительство и приобретение основных средств и нематериальных активов. Аналитический учет по счету 08 ведется по каждому строящемуся или приобретенному объекту.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

Раскрытие информации о долгосрочных инвестициях в бухгалтерской отчетности. Бабаев Ю.А. Бухгалтерский учет

- Долгосрочные инвестиции: понятие, классификация и основные задачи бухгалтерского учета

- Источники финансирования долгосрочных инвестиций

- Бухгалтерский учет долгосрочных инвестиций в форме капитальных вложений

- Раскрытие информации о долгосрочных инвестициях в бухгалтерской отчетности

Долгосрочные инвестиции: понятие, классификация и основные задачи бухгалтерского учета

Инвестиционная деятельность — вложение средств и осуществление практических действий в целях получения экономических выгод и иных видов полезных результатов. По срокам вложения инвестиции подразделяются на краткосрочные (на срок до одного года) и долгосрочные (на срок свыше одного года)

В широком смысле под долгосрочными инвестициями понимают вложения организаций на длительный срок в любые виды внеоборотных активов, включая финансовые вложения в ценные бумаги, уставные капиталы других организаций и т.п. В данной главе рассматриваются вопросы бухгалтерского учета долгосрочных инвестиций в форме капитальных вложений; учету финансовых вложений посвящена гл. 11 данного учебника

Под долгосрочными инвестициями в форме капитальных вложений понимаются затраты на создание, увеличение размеров, а также на приобретение внеоборотных активов длительного пользования, не предназначенных для продажи.

Долгосрочные инвестиции в форме капитальных вложений связаны с:

- осуществлением капитального строительства, а также реконструкции, расширения и технического перевооружения действующих предприятий и объектов непроизводительной сферы;

- приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств;

- приобретением земельных участков и объектов природопользования;

- приобретением и созданием активов нематериального характера, включая выполнение научно-исследовательских, опытно-конструкторских и технологических работ. Долгосрочные инвестиции можно классифицировать по ряду признаков, например, по форме, по степени готовности, по структуре, по назначению, по отраслям, по источникам финансирования.

По форме долгосрочные инвестиции делятся на: новое строительство, реконструкцию, расширение, техническое перевооружение, поддержание мощностей действующих производств и объектов непроизводственной сферы.

По степени готовности долгосрочные капитальные вложения подразделяются на законченные и незаконченные (незавершенные). По структуре долгосрочные инвестиции в форме капитальных вложений подразделяются на: строительство и создание объектов основных средств, приобретение основных средств, приобретение природных объектов, создание и приобретение объектов нематериальных активов.

По назначению все долгосрочные инвестиции подразделяются на инвестиции в производственные и непроизводственные объекты, объекты, предназначенные для сдачи в аренду, лизинг, прокат.

По отраслям долгосрочные капитальные вложения делятся на: вложения в промышленность, транспорт, объекты жилищного строительства, здравоохранение, сельское хозяйство и другие отрасли.

По источникам финансирования долгосрочные инвестиции подразделяются на инвестиции за счет собственных средств инвесторов и за счет привлеченных средств.

Нормативное регулирование бухгалтерского учета долгосрочных инвестиций в форме капитальных вложений регулируется Стоит сказать — положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным Минфином РФ 30 декабря 1993 г. № 160. Цели учета долгосрочных капитальных вложений таковы:

- ϲʙᴏевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам;

- контроль за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств;

- правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов;

- контроль за наличием и использованием источников финансирования долгосрочных инвестиций.

Как известно, субъектами инвестиционной деятельности, осуществляемой в форме вложений, связанных с капитальным строительством, будут инвесторы, заказчики (застройщики), подрядчики и другие лица. Отношения между организациями-застройщиками и другими участниками инвестиционного процесса регулируются договором.

Инвестор — юридическое или физическое лицо, вкладывающее собственные, заемные и привлеченные средства в создание и воспроизводство основных средств.

Застройщик — инвестор, а также иные юридические и физические лица, уполномоченные инвестором реализовывать инвестиционные проекты по капитальному строительству. Застройщики наделяются правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, установленных законодательством.

Подрядчик — юридическое лицо, выполняющее подрядные работы (строительные, монтажные, по ремонту зданий и сооружений и т.п.) для застройщика по договору на строительство (договору подряда).

Объект строительства — отдельно стоящее здание или сооружение, вид или комплекс работ, на строительство кᴏᴛᴏᴩого должны быть составлены отдельные проект и смета.

Источники финансирования долгосрочных инвестиций

До начала любого инвестиционного проекта крайне важно определить источники его финансирования. Источниками финансирования долгосрочных инвестиций могут быть как собственные, так и привлеченные средства организации.

К собственным средствам организации ᴏᴛʜᴏϲᴙтся:

- прибыль, оставшаяся в распоряжении организации после уплаты всех налогов и обязательных платежей;

- амортизационные отчисления по основным средствам и нематериальным активам;

- бюджетные средства, предоставленные различными уровнями государственной власти на безвозвратной основе;

- страховые возмещения, полученные на покрытие потерь и убытков от страховых случаев.

Действующей методологией бухгалтерского учета не предусмотрено ведение синтетического учета использования чистой прибыли организации в качестве источника долгосрочных инвестиций. Но организация может самостоятельно вести аналитический учет и контроль за использованием прибыли на данные цели. Стоит сказать, для ϶ᴛᴏго крайне важно к синтетическому счету 84 «Нераспределенная прибыль (непокрытый убыток)» открыть отдельные субсчета: «Прибыль в обращении» и «Прибыль использованная». При использовании прибыли как источника долгосрочных инвестиций на данных счетах может быть сделана запись:

Д-т 84 «Нераспределенная прибыль (непокрытый убыток)», субсчет «Прибыль в обращении»

К-т 84 «Нераспределенная прибыль (непокрытый убыток)», субсчет «Прибыль использованная».

Следующим источником финансирования долгосрочных вложений могут быть амортизационные отчисления. Амортизационные отчисления включаются в себестоимость продукции (работ, услуг) и по϶ᴛᴏму будут частью выручки от продажи конечной продукции. Выручка же в виде денежных средств поступает либо в кассу организации, либо на ее счета в учреждениях банков. Эти денежные средства могут использоваться для финансирования капитальных вложений в основные средства и нематериальные активы. В системном бухгалтерском учете не предусмотрено записей об использовании амортизации как источника финансирования долгосрочных вложений. Но при анализе достаточности средств для планируемых инвестиций крайне важно сопоставить те суммы, кᴏᴛᴏᴩые требуются, с остатками на счетах 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов».

В случае если же для финансирования долгосрочных инвестиций могут быть использованы бюджетные средства на безвозвратной основе, учет их движения ведется на счете 86 «Целевое финансирование». Средства целевого финансирования, полученные в качестве источника долгосрочных инвестиций, отражаются:

Д-т 76 «Расчеты с разными дебиторами и кредиторами»

К-т 86 «Целевое финансирование».

Стоит сказать — получение бюджетных средств на безвозвратной основе демонстрируется:

Д-т 51 «Расчетные счета», 55 «Специальные счета в банках»

К-т 76 «Расчеты с разными дебиторами и кредиторами».

Списываются бюджетные средства со счета 86 «Целевое финансирование» систематически. При использовании указанных средств на бухгалтерских счетах делаются записи:

Д-т 86 «Целевое финансирование»

К-т 98 «Доходы будущих периодов», субсчет «Безвозмездные поступления».

После ввода объекта в эксплуатацию суммы, отраженные на субсчете «Безвозмездные поступления», списываются в течение срока полезного использования объектов внеоборотных активов в размере начисленной по ним амортизации как внереализационные доходы:

Д-т 98 «Доходы будущих периодов», субсчет «Безвозмездные поступления»

К-т 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

При нецелевом использовании полученных средств организация обязана их возвратить.

Но кроме собственных источников финансирования долгосрочных инвестиций есть и привлеченные. К привлеченным источникам финансирования можно отнести: кредиты банков; займы юридических и физических лиц; бюджетные средства, предоставленные на возвратной основе; средства, полученные от других организаций в порядке долевого участия в строительстве объектов.

Кредиты и займы, привлеченные инвестором в качестве источника финансирования долгосрочных инвестиций в форме капитальных вложений, отражаются на счетах 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам». Поступление кредита из банка или заимодавца демонстрируется:

Д-т 51 «Расчетные счета», 55 «Специальные счета в банках»

К-т 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам».

Аналогично демонстрируется получение средств бюджетов различных уровней на возвратной основе (бюджетные кредиты).

Проценты, уплаченные кредитным организациям и другим юридическим и физическим лицам за полученные кредиты и займы, органам казначейства по полученным бюджетным кредитам, включаются в фактическую стоимость объектов долгосрочных инвестиций, под кᴏᴛᴏᴩые они были получены, до момента их ввода в эксплуатацию. После их ввода в эксплуатацию проценты оплачивают за счет операционных расходов организации.

Средства, полученные от других организаций в порядке их долевого участия в долгосрочных инвестициях, учитываются или на счете 76 «Расчеты с разными дебиторами и кредиторами», или на счете 86 «Целевое финансирование». После завершения инвестиций обязательства перед ϲᴏᴏᴛʙᴇᴛϲᴛʙующими дольщиками погашаются путем перечисления их доли:

Д-т 76 «Расчеты с разными дебиторами и кредиторами», 86 «Целевое финансирование»

К-т 08 «Вложения во внеоборотные активы».

Строительно-монтажные работы финансируются через подрядчика или непосредственно через затраты организации-застройщика, в зависимости от способа строительства (подрядного или хозяйственного).

Бухгалтерский учет долгосрочных инвестиций в форме капитальных вложений

Капитальные вложения представляют собой инвестиции во внеоборотные активы, в т.ч. затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих организаций, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и т.п. Капитальные вложения — ϶ᴛᴏ хозяйственный процесс. Как и любой другой хозяйственный процесс, он демонстрируется в бухгалтерском учете, как совокупность затрат и результатов. В учете отражаются прежде всего затраты, произведенные в процессе капиталовложений, т.е. затраты на проектирование, строительство и реконструкцию объектов, приобретение и монтаж оборудования, машин, приборов, затраты на покупку готовых объектов и т.п. Результатом процесса капитальных вложений будут новые или реконструированные объекты внеоборотных активов.

Бухгалтерский учет долгосрочных вложений ведут на самостоятельном синтетическом счете 08 «Вложения во внеоборотные активы». Этот счет предназначен для обобщения информации о затратах организации на объекты, кᴏᴛᴏᴩые впоследствии будут приняты к бухгалтерскому учету в качестве внеоборотных. К ϶ᴛᴏму счету могут быть открыты отдельные субсчета по видам данных активов: «Приобретение земельных участков», «Приобретение объектов природопользования», «Строительство объектов основных средств», «Приобретение объектов основных средств», «Приобретение нематериальных активов» и др. По дебету счета 08 «Вложения во внеоборотные активы» отражаются фактические затраты на приобретение, строительство и монтаж отдельных объектов ϶ᴛᴏй категории активов нарастающим итогом. Сальдо (дебетовое) по счету демонстрирует стоимость незавершенных вложений (строительства). На счете 08 «Вложения во внеоборотные активы» аналитический учет ведут по каждому объекту строительства или приобретения и статьям затрат.

Капитальные вложения группируются в бухгалтерском учете по технологической структуре расходов, по϶ᴛᴏму обычно принята такая их группировка:

- строительные работы;

- работы по монтажу оборудования;

- приобретение оборудования, требующего монтажа;

- приобретение оборудования, не требующего монтажа;

- прочие капитальные затраты;

- затраты, не увеличивающие стоимости основных средств.

Строительные работы осуществляются при наличии титульных списков, проектно-сметной документации и источников финансирования. Титульные списки — ϶ᴛᴏ перечень объектов, намеченных к строительству или реконструкции В них предусматриваются сроки начала и окончания работ, сметная стоимость, объемы капитальных вложений по годам и др. В проектно-сметную документацию включаются проект, чертежи, комплекс технических документов, ϲʙᴏдный сметный расчет, пояснительные записки и другие материалы, необходимые для намеченного строительства или реконструкции здания, сооружения или предприятия. Проектно-сметная документация разрабатывается на базе технико-экономических обоснований и технико-экономических расчетов.

При осуществлении строительства подрядным способом заказчик заключает договор подрядатрадиционно с основным подрядчиком (генеральным подрядчиком). Стоит заметить, что он отвечает перед заказчиком за выполнение всех общестроительных, специальных строительных и монтажных работ. Генеральный подрядчик может привлекать для выполнения работ другие строительные или монтажные организации, кᴏᴛᴏᴩые называются субподрядчиками Субподрядчики заключают договоры с генеральным подрядчиком и отвечают перед ним за выполнение отдельных видов работ, их сроки и качество. Завершенные подрядчиками работы заказчики оплачивают в зависимости от выбранных сторонами способов расчетов.

Организация строительства объектов, контроль за его ходом и ведение бухгалтерского учета производимых при ϶ᴛᴏм затрат осуществляется застройщиками При ϶ᴛᴏм порядок ведения бухгалтерского учета регламентируется Стоит сказать — положением по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» (ПБУ 2/94) [13].

Строительство относится к индивидуальному типу производства. Процесс строительства начинается с планирования, кᴏᴛᴏᴩое проводится по имеющимся сметам на проведение строительных работ, и определения источников их финансирования, а завершается — вводом построенных объектов в эксплуатацию. В бухгалтерском учете у застройщика и подрядчика расчеты за объекты строительства отражаются исходя из их договорной стоимости, указанной в договоре на строительство. По϶ᴛᴏму в строительстве обычно применяется позаказный метод учета произведенных затрат. Застройщик ведет учет затрат нарастающим итогом с начала проведения работ до ввода объекта в эксплуатацию, При ϶ᴛᴏм затраты на капитальное строительство приобретают форму первоначальной стоимости введенных объектов основных средств. До окончания работ по строительству объектов затраты по их возведению, учтенные на счете 08 «Вложения во внеоборотные активы», составляют незавершенные капитальные вложения.

Строительные работы выполняются либо подрядным способом, т.е. специализированными строительно-монтажными организациями (подрядчиками) на договорных началах, либо хозяйственным способом, т.е. самим застройщиком.

При подрядном способе выполненные и оформленные строительные и монтажные работы отражаются у застройщика на счете 08 «Вложения во внеоборотные активы» по договорной стоимости. Стоимость строительных работ в бухгалтерском учете застройщика демонстрируется на основании акта о приемке выполненных работ (по форме № КС-2), кᴏᴛᴏᴩый подписывают застройщик и подрядчик. Уместно отметить, что оплачиваются указанные работы застройщиком по справке о стоимости выполненных раб

xn--80aatn3b3a4e.xn--p1ai

17. Организация учета долгосрочных инвестиций

Учет долгосрочных инвестиций ведется по фактическим расходам:

• в целом по строительству и по отдельным объектам (зданию, сооружению и др.), входящим в него;

• по приобретенным отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам.

При строительстве объектов застройщик ведет учет затрат нарастающим итогом с начала строительства в разрезе отчетных периодов до ввода объектов в действие или полного производства соответствующих работ и затрат.

Наряду с учетом затрат по фактической стоимости застройщик независимо от способа производства строительных работ ведет учет производственных капитальных вложений по договорной стоимости. При организации учета затрат по строительству объектов застройщик должен предусматривать получение информации о воспроизводственной и технологической структуре затрат, способе производства строительных работ, а также предназначении строящихся объектов и иных приобретений.

Бухгалтерский учет долгосрочных инвестиций ведут на счете 08(Субсчета). По дебету счета 08 отражают фактические затраты на строительство и приобретение соответствующих активов, а также затраты на формирование основного стада.

Сформированная первоначальная стоимость объектов основных средств, нематериальных и других активов, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 в дебет счетов 01, 03, 04 и др. Затраты но завершенным операциям формирования основного стада списываются со счета 08 в дебет счета 01.

Сальдо по счету 08 отражает величину капитальных вложений организации в незавершенное строительство и приобретение основных средств и нематериальных активов, а также сумму незаконченных затрат по формированию основного стада.

Схема записей по счету 08 такова:

Дебет: Сн — стоимость незавершенных капитальных вложений на начало месяца; Затраты по капитальным вложениям; Ск — стоимость незавершенных читальных вложений на конец месяца.

Кредит: Фактическая себестоимость оприходованных основных средств, доходных вложений в материальные ценности и нематериальных активов (Сн + затраты отчетного месяца — Ск).

Аналитический учет по счету 08 ведется но каждому строящемуся или приобретенному объекту, а также по видам животных.

18. Понятие, классификация и оценка нематериальных активов

Учет НМА осуществляется в соотв. с ПБУ 14/2000. К НМА относят имущество, к-ое одновременно отвечает след. условиям: не имеет материально-вещественной структуры; возм-ть идентификации от другого имущества; использование его в производстве продукции, работ, услуг или для управления; срок полезного использования превышает 12 мес; орг-ей не предполагается перепродажа данного имущества; способность приносить организации экон. выгоду; в наличии имеются документы, подтверждающие существование самого актива и права на его использование.

В соответствии с перечисленными условиями к НМА относят след. объекты интеллектуальной собственности (авторские, имущественные права):

• исключ-ое право патентообладателя на изобретение, промышленный образец, полезную модель;

• искл-ое авторское право на программы для ЭВМ, базы данных;

• искл-ое право владельца на тов. знак и знак обслуживания, наим-ие места происхождения товаров;

• искл-ое право патентообладателя на селекционные достижения.

В составе НМА учитываются т.ж. положит-ая деловая репутация орг-ии и орг-ые расходы, связ-ые с образ-ем ю.л.

Организационные расходы состоят из затрат по оплате услуг консультантов, рекламы, по подготовке документации, регистрационных сборов и других расходов организации в период ее создания до момента регистрации.

Деловая репутация организации — это разница между покупной ценой организации и балансовой стоимостью ее имущества. При приобретении объектов приватизации на аукционе или по — разница между покупной ценой, уплачиваемой покупателем, и оценочной (начальной) стоимостью проданной организации.

Объектом НМА явл. положит-ая деловая репутация, к-ая рассм-ся как надбавка к цене, уплачиваемая покупателем в ожидании будущих экономических выгод.

Отрицательная деловая репутация рассматривается как скидка с цены, предоставляемая покупателю, и учитывается как доходы будущих периодов.

Единицей б.у. НМА явл. инвентарный объект. Инвентарным объектом считается совокупность прав, возникающих из одного патента, свид-ва или договора.

Оценка НМА. НМА принимаются к учету по первоначальной стоимости. Отдельно отражают амортизацию нематериальных активов. Первоначальной стоимостью считается сумма фактических затрат на приобретение за вычетом НДС и других возмещаемых налогов.

studfiles.net