План счетов. Счет 07 «Оборудование к установке». Описание, бухгалтерские проводки

Корпоративные семинары

Корпоративное обучение — это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Дистанционное обучение

Практика бюджетирования

Финансовый анализ от А до Я

Управленческий учет и контроль

Управление казначейством

Бухгалтер с нуля

Главный бухгалтер

Excel для экономиста

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

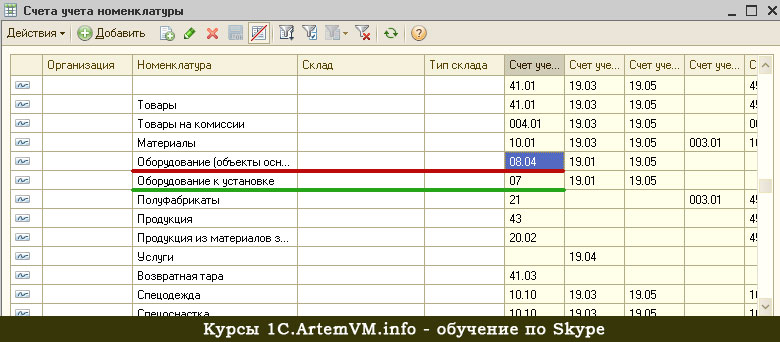

Для чего применяется счет 07 в бухгалтерском учете

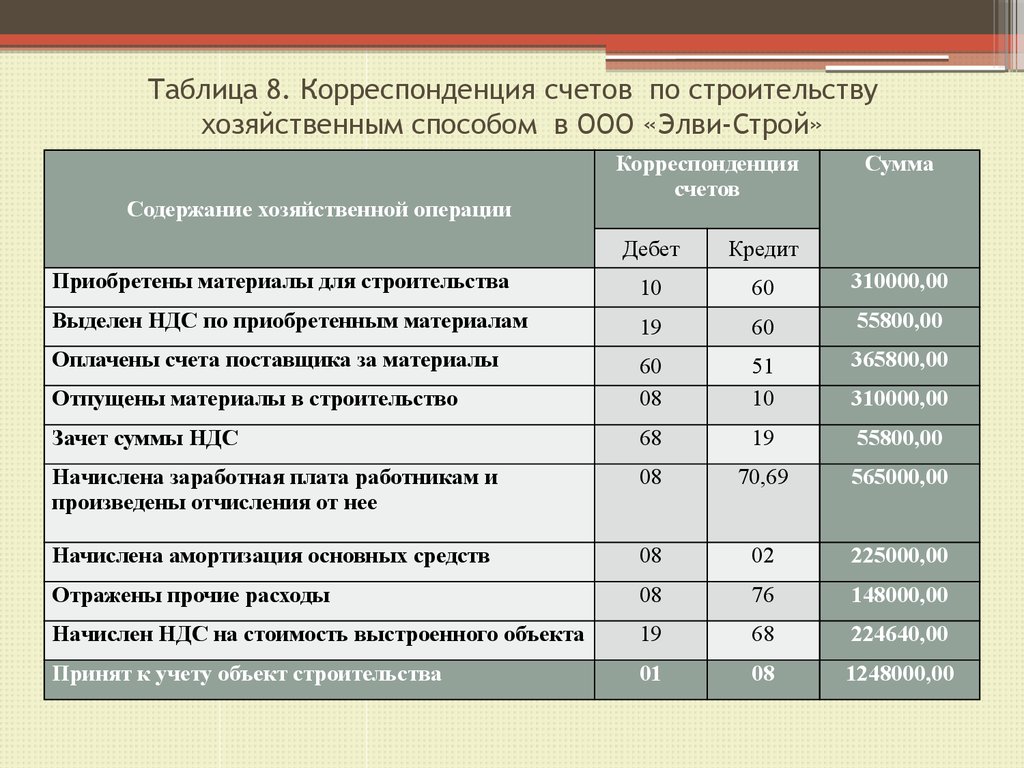

Счет 07 «Оборудование к установке» предназначен для информации об оборудовании, подлежащем монтажу в строящихся зданиях. По дебету счета собираются затраты, понесенные организацией до того, как оборудование готово к установке, а затем списываются с кредита 07 в Дт 08.

Если поступившее в организацию оборудование нуждается в установке до введения в эксплуатацию, для отражения таких операций используют сч. 07 «Оборудование к установке». На нем собираются все данные о расходах на единицу технического оснащения: покупке, транспортировке, комиссии посредникам, договорах с подрядчиками – то есть, расходах, формирующих первоначальную стоимость актива без стоимости сборки и монтажа. Затем суммы кредитуются на счет 08, где его стоимость окончательно формируют затраты на монтаж, а с 08 – в Дт 01.

Затем суммы кредитуются на счет 08, где его стоимость окончательно формируют затраты на монтаж, а с 08 – в Дт 01.

Функции сч. 07 схожи с функциями счета 08 «Вложения во внеоборотные активы», однако существуют принципиальные отличия:

- на сч. 07 не учитывается техническое оснащение, не требующее пуско-наладочных и монтажных работ (автомобили, хозинвентарь, компьютеры и оргтехника и так далее): для этих целей применяют счет 08;

- сч. 07 используется строительными фирмами для учета расходов во вновь возводимых или реконструируемых зданиях.

Счет 07 является активным, то есть по дебету отражают рост стоимости ОС и затрат на монтаж и установку, по кредиту – уменьшение (введение в эксплуатацию или списание по другой причине).

Стоимость приобретаемого актива и затраты на его монтаж и установку записывают в Дт 07 без НДС: сумма, указанная в счете-фактуре, делится на собственно цену объекта (записывают в Дт 01) и сумму НДС (в Дт 19).

Нормативными документами не установлены рекомендуемые субсчета, однако все сведения должны фиксироваться в разрезе каждого инвентарного объекта.

Нормативная база

Применение регламентируется Планом счетов бухучета, устанавливаемым Инструкцией Минфина от 31.10.2000 №94, ПБУ 6/01 «Учет основных средств» и другими документами.

Проводки и операции

1. Поступление оборудования.

Поступление технического оснащения, требующего установки, может произойти в результате покупки, самостоятельной сборки, безвозмездной передачи, взноса в уставный капитал.

Оформляется проводками:

Дт 07 Кт 60 – отражено приобретение актива; расходы на доставку, наладку, хранение по договорам со сторонними фирмами;

Дт 19 Кт 60 – выделен входящий НДС;

Дт 68 Кт 19 – НДС к вычету.

Взнос учредителя в УК:

Дт 07 Кт 75.

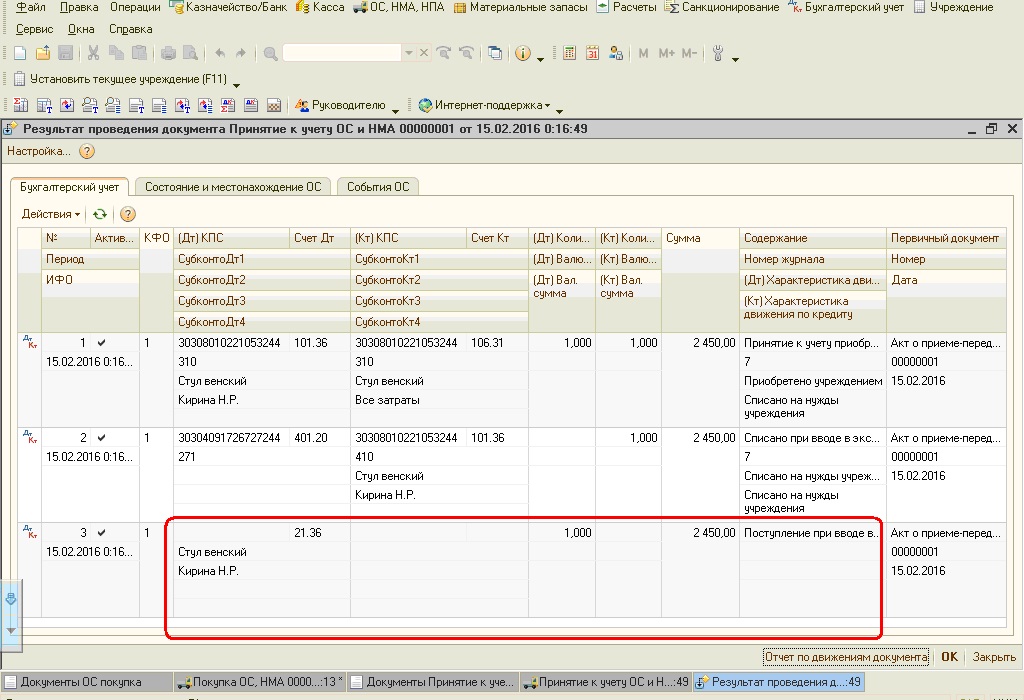

2. Передача в установку.

Когда ОС готово к установке, его списывают на счет 08:

Дт 08 Кт 07 – передача в монтаж;

Дт 08 Кт 60 – учтены затраты на монтаж и установку по договорам со сторонними фирмами;

Дт 01 Кт 08 – принято к учету имущество в качестве ОС.

3. Выбытие оборудования к установке.

Иногда складывается ситуация, когда еще не установленное техническое оснащение выбывает до того, как его смонтировали или приняли в качестве основных средств. Такие ситуации складываются в результате:

- продажи,

- порчи,

- кражи,

- безвозмездной передачи и т.д.

Если основное средство выбывает из-за технической непригодности, его списывают в Дт 94:

Дт 94 Кт 07.

Если актив решили продать, доходы приходуются на счет 91/1 «Прочие доходы»:

Дт 91/1 Кт 07.

НДС

При работе со счетом 07 у бухгалтеров часто возникает вопрос о порядке возмещения НДС.

П.1 ст. 172 НК РФ оговорено, что НДС по приобретаемым основным средствам принимается к вычету, когда объект принят к учету. Из Инструкции к Плану счетов бухучета следует, что отражение технического средства в учете в качестве оборудования к установке также может рассматриваться как принятие актива к учету, потому что при этом отражаются сведения о поступающем объекте основных средств.

Отсюда вывод, что налог можно возместить, когда оборудование оприходовано (сформированы затраты по Дт 07):

Дт 07 Кт 60 – отражена покупка оборудования;

Дт 19 Кт 60 – выделен входящий НДС;

Дт 68 Кт 19 – предъявлен налог к вычету;

Дт 08 Кт 07 – актив передан в монтаж;

Дт 01 Кт 08 – оприходовано оборудование.

Внимание! НДС может быть предъявлен к вычету только по оборудованию, предназначенному для использования в облагаемой НДС деятельности. Те есть, если организация, например, сочетает ЕНВД и традиционную систему налогообложения, возместить налог можно только по оборудованию, задействованному в деятельности, облагаемой налогами по традиционной системе.

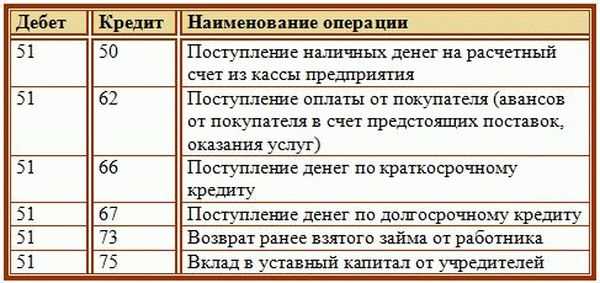

Дебет и кредит — Т-счета, записи в журнале

Бухгалтеры и бухгалтеры часто используют Т-счета в качестве наглядного пособия, чтобы увидеть влияние транзакции или записи в журнале на два (или более) задействованных счета.

Чтобы узнать больше о роли бухгалтеров и бухгалтеров, посетите нашу тему Бухгалтерская карьера .

Мы начнем с двух Т-счетов: Денежные средства и Векселя к оплате.

Давайте продемонстрируем использование этих Т-счетов с двумя транзакциями:

- 1 июня 2022 года компания занимает в своем банке 5000 долларов США. В результате актив компании «Денежные средства» должен быть увеличен на 5000 долларов, а ее обязательства «Векселя к оплате» должны быть увеличены на 5000 долларов. Для увеличения актива Денежные средства необходимо списать со счета. Для увеличения обязательств компании Примечания к оплате этот счет должен быть кредитован. После ввода дебета и кредита Т-счета выглядят так:

- 2 июня 2022 года компания погасила банковский кредит в размере 2000 долларов США. В результате актив компании «Денежные средства» должен быть уменьшен на 2000 долларов, а ее обязательства «Векселя к оплате» должны быть уменьшены на 2000 долларов. Чтобы уменьшить актив Cash, на счет необходимо будет зачислить 2000 долларов. Чтобы уменьшить обязательство по примечаниям к оплате, этот счет необходимо будет дебетовать на 2000 долларов.

Т-счета теперь выглядят так:

Т-счета теперь выглядят так:

Запутался? Отправить отзыв

Записи в журнале

Еще один способ визуализировать бизнес-транзакции — написать общую запись в журнале. Каждая запись общего журнала содержит дату, название счета, подлежащего дебетованию, и соответствующую сумму (суммы), за которой следует название счета, подлежащее кредитованию, и соответствующую сумму (суммы). Счета, подлежащие кредитованию, имеют отступ. Давайте проиллюстрируем общие записи журнала для двух транзакций, которые были показаны в Т-счетах выше.

Запутался? Отправить отзыв

При списании и зачислении наличных

Поскольку наличные деньги используются во многих операциях, полезно запомнить следующее:

- Всякий раз, когда наличные получены , дебет Наличные.

- Всякий раз, когда наличные выплачиваются , кредит Наличные.

Зная, что происходит с кассовым счетом, запись в журнале для записи дебета и кредита становится проще.

Все, что осталось ввести, это имя счета, который будет зачислен. Поскольку это было взыскание дебиторской задолженности, кредит должен быть Дебиторская задолженность . (Поскольку продажа уже была зарегистрирована в мае, вы не можете снова ввести Продажи 3 июня.)

4 июня компания заплатила 300 долларов поставщику за товары, которые компания получила в мае. (В мае компания зарегистрировала покупку и кредиторскую задолженность.) 4 июня компания зачислит денежные средства, так как денежные средства были оплачены. Сумма дебета и кредита составляет 300 долларов США.

Осталось ввести только имя счета, с которого будут списаны средства. Поскольку это был платеж по кредиторской задолженности, дебет должен быть равен Кредиторская задолженность . (Поскольку покупка уже была зарегистрирована в мае, вы не можете снова ввести Покупки или Инвентаризация 4 июня.)

Чтобы вам было удобнее пользоваться дебетом и кредитом в бухгалтерском учете, запомните следующий совет:

Запутался? Отправить отзыв

Что это значит в бухгалтерском учете и как используется

Что такое двойная запись?

Двойная запись, фундаментальная концепция, лежащая в основе современной бухгалтерии и бухгалтерского учета, утверждает, что каждая финансовая операция имеет одинаковые и противоположные последствия по крайней мере в двух разных счетах. Он используется для удовлетворения уравнения бухгалтерского учета:

Ресурсы «=» Обязательства + Капитал \begin{align} &\text{Активы} = \text{Обязательства} + \text{Капитал} \\ \end{align} Активы=Обязательства+Собственный капитал

В системе двойной записи кредиты компенсируются дебетами в главной бухгалтерской книге или Т-счете.

Двойная запись

Основы двойной записи

В системе двойной записи транзакции записываются по дебету и кредиту. Поскольку дебет на одном счете компенсирует кредит на другом, сумма всех дебетов должна равняться сумме всех кредитов. Система двойной записи стандартизирует учетный процесс и повышает точность подготовленных финансовых отчетов, позволяя лучше выявлять ошибки.

Типы счетов

Бухгалтерский учет и бухгалтерский учет — это способы измерения, регистрации и передачи финансовой информации фирмы. Хозяйственная операция — это экономическое событие, которое регистрируется для целей бухгалтерского учета. В общих чертах это деловое взаимодействие между экономическими субъектами, такими как клиенты и предприятия или поставщики и предприятия.

В рамках систематического процесса учета эти взаимодействия обычно классифицируются как счета. Существует семь различных типов счетов, по которым можно классифицировать все бизнес-операции:

- Активы

- Обязательства

- Акции

- Доходы

- Расходы

- Прибыли

- Убытки

Бухгалтерия и учет отслеживают изменения в каждой учетной записи по мере того, как компания продолжает свою деятельность.

Дебет и кредит

Дебеты и кредиты необходимы для системы двойной записи. В бухгалтерском учете дебет относится к записи в левой части книги счетов, а кредит относится к записи в правой части книги счетов. Чтобы быть в балансе, общая сумма дебетов и кредитов для транзакции должна быть равна. Дебет не всегда соответствует увеличению, а кредит не всегда соответствует уменьшению.

Дебет может увеличивать один счет и уменьшать другой. Например, дебет увеличивает счета активов, но уменьшает счета обязательств и собственного капитала, что поддерживает общее уравнение бухгалтерского учета Активы = Обязательства + Капитал. В отчете о прибылях и убытках дебеты увеличивают остатки на счетах расходов и убытков, а кредиты уменьшают их остатки. Дебеты уменьшают доходы и балансы счетов, а кредиты увеличивают их балансы.

Система двойной записи

Двойная бухгалтерия была разработана в торговый период Европы, чтобы помочь рационализировать коммерческие операции и сделать торговлю более эффективной. Это также помогло торговцам и банкирам понять свои затраты и прибыль. Некоторые мыслители утверждали, что двойная бухгалтерия была ключевой вычислительной технологией, ответственной за рождение капитализма.

Это также помогло торговцам и банкирам понять свои затраты и прибыль. Некоторые мыслители утверждали, что двойная бухгалтерия была ключевой вычислительной технологией, ответственной за рождение капитализма.

Уравнение бухгалтерского учета составляет основу бухгалтерского учета с двойной записью и является кратким представлением концепции, которая расширяется до сложного, расширенного и многоэлементного отображения балансового отчета. Бухгалтерский баланс основан на системе двойной записи, где общие активы компании равны сумме обязательств и акционерного капитала.

По сути, репрезентация приравнивает все виды использования капитала (активов) ко всем источникам капитала (где заемный капитал ведет к обязательствам, а собственный капитал ведет к акционерному капиталу). Для компании, ведущей точные счета, каждая отдельная бизнес-транзакция будет представлена как минимум в двух ее счетах.

Например, если бизнес берет кредит у финансового учреждения, такого как банк, заемные деньги увеличат активы компании, и обязательства по кредиту также увеличатся на эквивалентную сумму.

Эта практика гарантирует, что уравнение бухгалтерского учета всегда остается сбалансированным, то есть значение левой части уравнения всегда будет соответствовать значению правой части.

Ключевые выводы

- Двойная запись относится к концепции бухгалтерского учета, согласно которой активы = обязательства + собственный капитал.

- В системе двойной записи операции записываются по дебету и кредиту.

- Двойная бухгалтерия была разработана в период торговли в Европе, чтобы помочь рационализировать коммерческие операции и сделать торговлю более эффективной.

- Появление двойной записи было связано с рождением капитализма.