Отчетный период в бухгалтерском (финансовом) учете и определение последней отчетной даты

- Главная

- Журнал АО

- Корпоративное право

- Отчетный период в бухгалтерском (финансовом) учете и определение последней отчетной даты

Корпоративное право

Глушецкий Андрей

дек 25, 2018 — 01:12

В частности, при определении действительной доли в уставном капитале ООО чистые активы рассчитываются по данным бухгалтерской отчетности на последнюю отчетную дату, предшествующую дате выкупа обществом доли участника или перехода доли участника к обществу по иному основанию. При определении органа общества, к компетенции которого отнесена дата предварительного согласия или последующего одобрения крупной сделки или сделки с заинтересованностью, стоимость имущества, являющегося предметом сделки, сопоставляется с балансовой стоимостью активов на последнюю отчетную дату, предшествующую дате заключения сделки.

Актуальным является установление последней отчетной даты, на которую определяется балансовая стоимость активов общества. В этом вопросе произошли существенные изменения.

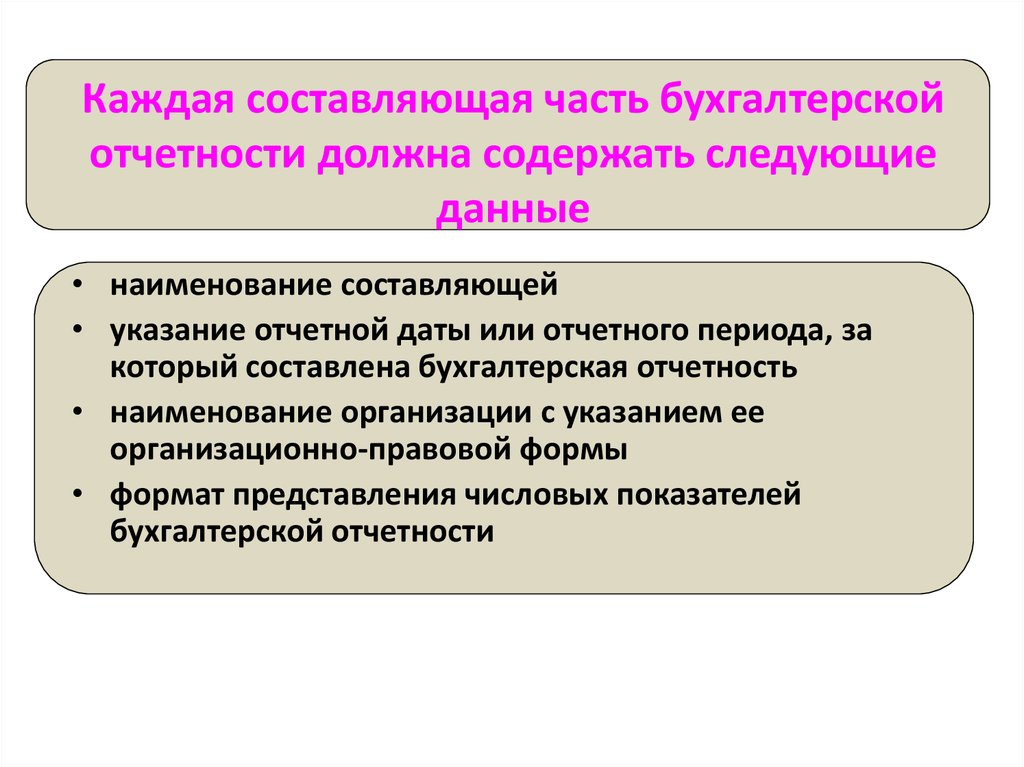

Годовая и промежуточная бухгалтерская (финансовая) отчетность

Федеральный закон от 06.12.2011 № 402-ФЗ О бухгалтерском учете» (далее — ФЗ О бухгалтерском учете») содержит понятия годовая и промежуточная бухгалтерская (финансовая) отчетность» и, соответственно, отчетные периоды составления годовой и промежуточной бухгалтерской (финансовой) отчетности.

Годовая бухгалтерская (финансовая) отчетность составляется за отчетный год (п. 3 ст. 13 ФЗ О бухгалтерском учете»).

Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица (п. 1 ст. 15 ФЗ О бухгалтерском учете»).

Годовая бухгалтерская отчетность обязательна для всех организаций, независимо от применяемой ими системы налогообложения.

В соответствии с информацией Министерства финансов РФ № пз-10/2012 О вступлении в силу с 01.01.2013 федерального закона № 402-ФЗ О бухгалтерском учете», нормы гражданского законодательства РФ об организациях различных организационно-правовых форм обязывают соответствующие экономические субъекты вести бухгалтерский учет и составлять бухгалтерскую (финансовую) отчетность. Указанные нормы распространяются на все экономические субъекты, независимо от применяемого ими режима налогообложения.

Согласно части 1 ст. 6 Федерального закона № 402-ФЗ О бухгалтерском учете» организации, применяющие упрощенную систему налогообложения, обязаны вести бухгалтерский учет в соответствии с Федеральным законом О бухгалтерском учете».

Промежут… ✂

Платный контент

Полная версия публикации доступна только подписчикам.

ВходКупить доступ к этой публикации за 200 ₽ Подписаться на платный контент

- ЯНВАРЬ 1 (176) 2019

профессор Высшей школы финансов и менеджмента, зав. лабораторией корпоративных стратегий

Российской академии народного хозяйства и государственной службы при Президенте РФ, доктор экономических наук glushetskiy@gmail. com

com

ФСБУ для организаций госсектора «События после отчетной даты»

Утвержден

приказом Министерства финансов

Российской Федерации

от 30 декабря 2017 г. N 275н

ФЕДЕРАЛЬНЫЙ СТАНДАРТ

БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ ОРГАНИЗАЦИЙ ГОСУДАРСТВЕННОГО

СЕКТОРА «СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ»

I. Общие положения

1. Настоящий федеральный стандарт бухгалтерского учета для организаций государственного сектора «События после отчетной даты» разработан в целях обеспечения единства системы требований к ведению бухгалтерского учета государственными (муниципальными) бюджетными и автономными учреждениями, бюджетному учету активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, операций, изменяющих указанные активы и обязательства (далее — бухгалтерский учет), формированию информации об объектах бухгалтерского учета, бухгалтерской (финансовой) отчетности государственных (муниципальных) бюджетных и автономных учреждений, бюджетной отчетности (далее — бухгалтерская (финансовая) отчетность).

2. Настоящий Стандарт устанавливает классификацию фактов хозяйственной жизни, которые возникли в период между отчетной датой и датой подписания и (или) принятия бухгалтерской (финансовой) отчетности за отчетный период и которые оказали или могут оказать существенное влияние на финансовое положение, финансовый результат и (или) движение денежных средств субъекта отчетности (далее — событие после отчетной даты), правила отражения в бухгалтерском учете указанных фактов хозяйственной жизни, а также правила раскрытия информации о событиях после отчетной даты при составлении и представлении бухгалтерской (финансовой) отчетности.

Событие после отчетной даты признается существенным, в случае, когда информация, раскрываемая в бухгалтерской (финансовой) отчетности о нем является существенной информацией.

События после отчетной даты, информация о которых является существенной, субъект учета определяет самостоятельно исходя из общих требований к бухгалтерской отчетности.

3. Положения настоящего Стандарта применяются одновременно с применением положений федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» [1].

Положения настоящего Стандарта применяются одновременно с применением положений федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» [1].

4. Событие после отчетной даты, информация о котором является существенной, подлежит отражению в бухгалтерском учете и (или) раскрытию в бухгалтерской (финансовой) отчетности за отчетный год независимо от положительного или отрицательного его характера для субъекта отчетности.

5. Поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, возникших (произошедших) в отчетном периоде, информация о которых подлежит отражению в бухгалтерском учете и (или) раскрытию в бухгалтерской (финансовой) отчетности в соответствии с иными федеральными стандартами бухгалтерского учета для организаций государственного сектора, единой методологией бюджетного учета и бюджетной отчетности, установленной в соответствии с бюджетным законодательством Российской Федерации и Инструкцией о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений [2] (далее — нормативные правовые акты, регулирующие ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности), не является событием после отчетной даты.

II. Термины и их определения

6. Термины, определения которым даны в других нормативных правовых актах, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, используются в настоящем Стандарте в том же значении, в каком они используются в этих нормативных правовых актах.

7. В настоящем Стандарте используются следующие термины в указанных значениях.

Дата подписания бухгалтерской (финансовой) отчетности — дата подписания субъектом отчетности, либо субъектом отчетности и централизованной бухгалтерией всей совокупности бухгалтерских отчетов и пояснений к ним, формируемых субъектом отчетности в соответствии с нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности (далее — полный комплект бухгалтерской (финансовой) отчетности).

Дата принятия бухгалтерской (финансовой) отчетности — дата подписания субъектом консолидированной отчетности Уведомления о принятии отчетности (дата направления по каналам связи Уведомления о принятии отчетности в форме электронного документа), сформированного по результатам проведения им камеральной проверки полного комплекта бухгалтерской (финансовой) отчетности, представленного субъектом отчетности.

Событие после отчетной даты, подтверждающее условия деятельности субъекта отчетности (далее — событие, подтверждающее условия деятельности) — событие после отчетной даты, которое подтверждает условия хозяйственной деятельности (фактов хозяйственной жизни) субъекта отчетности на отчетную дату, и (или) указывает на обстоятельства существенным образом влияющие на показатели активов, обязательств и результатов деятельности субъекта отчетности, раскрываемые в бухгалтерской (финансовой) отчетности, на отчетную дату.

К событиям, подтверждающим условия деятельности относятся:

а) выявление документально подтвержденных обстоятельств, указывающих на наличие у дебиторской задолженности признаков безнадежной к взысканию задолженности, если по состоянию на отчетную дату в отношении такой дебиторской задолженности уже осуществлялись меры по ее взысканию, в частности:

смерти физического лица — должника (плательщика платежей) или объявление его умершим в порядке, установленном гражданским процессуальным законодательством Российской Федерации;

признание должника в установленном законодательством Российской Федерации порядке банкротом, если по состоянию на отчетную дату в отношении этого должника уже осуществлялась процедура банкротства;

ликвидация организации — должника (плательщика платежей) в части его задолженности по платежам, не погашенным по причине недостаточности имущества организации и (или) невозможности их погашения учредителями (участниками) указанной организации в пределах и порядке, которые установлены законодательством Российской Федерации;

принятия судом акта, в соответствии с которым субъект отчетности утрачивает возможность взыскания с должника (плательщика платежей) задолженности в связи с истечением срока ее взыскания (срока исковой давности), в том числе вынесения судом определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании задолженности;

вынесения судебным приставом-исполнителем постановления об окончании исполнительного производства и о возвращении взыскателю исполнительного документа если с даты образования дебиторской задолженности прошло более пяти лет, в следующих случаях:

размер задолженности не превышает размера требований к должнику, установленного законодательством Российской Федерации о несостоятельности (банкротстве) для возбуждения производства по делу о банкротстве;

судом возвращено заявление о признании плательщика платежей банкротом или прекращено производство по делу о банкротстве в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве;

б) завершение после отчетной даты судебного производства, в результате которого подтверждается наличие (отсутствие) на отчетную дату обязательства, по которому ранее был определен резерв предстоящих расходов.

в) завершение после отчетной даты процесса оформления изменений существенных условий сделки, который был инициирован в отчетном периоде;

г) завершение после отчетной даты процесса оформления государственной регистрации права собственности (права оперативного управления), который был инициирован в отчетном периоде;

д) получение от страховой организации документа, устанавливающего (уточняющего) размер страхового возмещения по страховому случаю, произошедшему в отчетном периоде;

е) получение информации, указывающей на обесценение активов на отчетную дату или на необходимость корректировки убытка от обесценения активов, признанного на отчетную дату;

ж) изменение после отчетной даты кадастровых оценок нефинансовых активов;

з) определение после отчетной даты суммы активов и обязательств, возникающих при завершении текущего финансового года в соответствии с бюджетным законодательством Российской Федерации, распределением доходов (обязательств), установленным международными соглашениями;

и) обнаружение после отчетной даты, но до даты принятия (утверждения) бухгалтерской (финансовой) отчетности субъекта отчетности, ошибки в данных бухгалтерского учета за отчетный период (периоды, предшествующие отчетному) и (или) ошибки, допущенной при составлении бухгалтерской (финансовой) отчетности, в том числе по результатам проведения камеральной проверки, либо при осуществлении внутреннего контроля ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, внутреннего финансового контроля и (или) внутреннего финансового аудита, а также внешнего и внутреннего государственного (муниципального) финансового контроля.

Событие после отчетной даты, указывающее на условия деятельности субъекта отчетности (далее — событие, указывающее на условия деятельности) — событие после отчетной даты, которое указывает на условия хозяйственной деятельности (фактов хозяйственной жизни) субъекта отчетности, возникших после отчетной даты, и (или) указывает на обстоятельства, возникшие после отчетной даты.

К событиям, указывающим на условия деятельности, относятся:

а) принятие решения о реорганизации или ликвидации (упразднении) субъекта отчетности, либо изменения типа государственного (муниципального) учреждения, о котором не было известно по состоянию на отчетную дату;

б) существенное поступление или выбытие активов, связанное с операциями, инициированными в отчетном периоде;

в) возникновение обстоятельств, в том числе чрезвычайных, в результате которых активы выбыли из владения, пользования и распоряжения субъекта отчетности вследствие их гибели и (или) уничтожения, в том числе помимо воли владельца, а также вследствие невозможности установления их местонахождения;

г) публичные объявления об изменениях государственной политики, планов и намерений государственного органа (органа местного самоуправления (муниципального органа), осуществляющего в отношении субъекта отчетности полномочия и функции учредителя (собственника), реализация которых в ближайшем будущем существенно окажет влияние на деятельность субъекта отчетности;

д) изменения законодательства, в том числе утверждение нормативных правовых актов, оформляющих начало реализации, изменение и прекращение государственных программ и проектов, заключение и прекращение действия договоров и соглашений, а также иные решения, исполнение которых в ближайшем будущем существенно повлияет на величину активов, обязательств, доходов и расходов субъекта отчетности;

е) изменение величины активов и (или) обязательств, произошедшее в результате существенного изменения после отчетной даты курсов иностранных валют;

ж) передача после отчетной даты на аутсорсинг всей или значительной части функций (полномочий), осуществляемых субъектом отчетности на отчетную дату;

з) принятие после отчетной даты решений о прощении долга по кредиту (займу, ссуде), возникшего до отчетной даты;

и) начало судебного производства, связанного исключительно с событиями, произошедшими после отчетной даты.

III. Признание событий после отчетной даты

в бухгалтерском учете

8. Событие, подтверждающее условия деятельности, в зависимости от его характера, отражается в бухгалтерском учете последним днем отчетного периода путем оформления записей по счетам Рабочего плана счетов бухгалтерского учета (до отражения бухгалтерских записей по завершению финансового года) — дополнительной бухгалтерской записи, либо бухгалтерской записи, оформленной по способу «Красное сторно», и дополнительной бухгалтерской записи.

9. Событие, свидетельствующее об условиях деятельности, отражается в бухгалтерском учете путем выполнения записей по счетам Рабочего плана счетов бухгалтерского учета в периоде, следующем за отчетным.

10. По решению финансового органа публично-правового образования, главного распорядителя бюджетных средств, органа, осуществляющего в отношении государственного (муниципального) учреждения функции и полномочия учредителя, ошибка, обнаруженная до утверждения представленной ему бухгалтерской (финансовой) отчетности и требующая внесения изменений в регистры бухгалтерского учета (Журналы операций), в зависимости от ее характера отражается субъектом отчетности последним днем отчетного периода дополнительной бухгалтерской записью, либо бухгалтерской записью, оформленной по способу «Красное сторно», и (или) дополнительной бухгалтерской записью.

IV. Раскрытие информации о событиях после отчетной даты

в бухгалтерской (финансовой) отчетности

11. Событие, подтверждающее условия деятельности, отражается в бухгалтерской (финансовой) отчетности за отчетный период, сформированной на основе данных бухгалтерского учета, с учетом отражения указанного события после отчетной даты.

В Пояснительной записке к бухгалтерской (финансовой) отчетности отражается информация об условиях хозяйственной деятельности на отчетную дату с учетом событий после отчетной даты по результатам отражения которых сформированы показатели бухгалтерской (финансовой) отчетности.

12. Информация о событиях, свидетельствующих об условиях деятельности, отражается в Пояснительной записке и (или) Пояснениях, представляемых в составе полного комплекта бухгалтерской (финансовой) отчетности за отчетный период.

Раскрытию подлежат краткое описание (характеристика) событий после отчетной даты и оценка последствий их наступления в денежном выражении. Если оценка в денежном выражении не является возможной, факт и причины этого также подлежат раскрытию в Пояснительной записке и (или) Пояснениях, представляемых в составе полного комплекта бухгалтерской (финансовой) отчетности.

Если оценка в денежном выражении не является возможной, факт и причины этого также подлежат раскрытию в Пояснительной записке и (или) Пояснениях, представляемых в составе полного комплекта бухгалтерской (финансовой) отчетности.

13. В случае, если для соблюдения сроков представления бухгалтерской (финансовой) отчетности и (или) в связи с поздним поступлением в пределах срока формирования и представления бухгалтерской (финансовой) отчетности первичных учетных документов информация о событии после отчетной даты не отражается в бухгалтерском учете и (или) не используется при формировании показателей бухгалтерской (финансовой) отчетности, описание указанного события и его оценка в денежном выражении приводятся в сопроводительном документе к бухгалтерской (финансовой) отчетности при ее представлении, либо раскрывается в Пояснительной записке (Пояснениях) к бухгалтерской (финансовой) отчетности.

В случае, если в период между датой подписания бухгалтерской (финансовой) отчетности и датой ее принятия (утверждения) получена новая информация о событии после отчетной даты и (или) произошло (выявлено) событие, которое в ближайшем будущем окажет существенное влияние на финансовое положение, финансовый результат и (или) движение денежных средств субъекта отчетности, описание такого события после отчетной даты и его оценка в денежном выражении доводятся до пользователей бухгалтерская (финансовая) отчетности, которым она представляется, дополнительно.

14. Информация об указанных в пункте 10 настоящего Стандарта бухгалтерских записях и об изменении показателей бухгалтерской (финансовой) отчетности подлежит раскрытию в Пояснительной записке, представляемой в составе уточненной бухгалтерской (финансовой) отчетности.

15. Если по состоянию на отчетную дату допущение непрерывности деятельности перестает быть применимым к деятельности субъекта отчетности в связи с его реорганизацией или ликвидацией (упразднением), бухгалтерская (финансовая) отчетность формируется с учетом особенностей, предусмотренных нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.

Если решение о реорганизации или ликвидации (упразднении) субъекта отчетности принято в период между отчетной датой и датой подписания бухгалтерской (финансовой) отчетности за отчетный период, информация об указанном событии раскрывается в бухгалтерской (финансовой) отчетности в порядке, предусмотренном пунктом 12 настоящего Стандарта.

———————————

[1] Приказ Министерства финансов Российской Федерации от 31 декабря 2016 г. N 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» (зарегистрирован в Министерстве юстиции Российской Федерации 27 апреля 2017 г.).

[2] Приказ Министерства финансов Российской Федерации от 25 марта 2011 г. N 33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений» (зарегистрирован в Министерстве юстиции Российской Федерации 22 апреля 2011 г., регистрационный номер 20558), с изменениями, внесенными приказами Министерства финансов Российской Федерации от 26 октября 2012 г. N 139н (зарегистрирован в Министерстве юстиции Российской Федерации 19 декабря 2012 г., регистрационный номер 26195), от 29 декабря 2014 г. N 172н (зарегистрирован в Министерстве юстиции Российской Федерации 4 февраля 2015 г., регистрационный номер 35854), от 20 марта 2015 г. N 43н (зарегистрирован в Министерстве юстиции Российской Федерации 1 апреля 2015 г., регистрационный номер 36668), от 17 декабря 2015 г. N 199н (зарегистрирован в Министерстве юстиции Российской Федерации 28 января 2016 г., регистрационный номер 40889), от 16 ноября 2016 г. N 209н (зарегистрирован в Министерстве юстиции Российской Федерации 15 декабря 2016 г., регистрационный номер 44741), от 14 ноября 2017 г. N 189н (зарегистрирован в Министерстве юстиции Российской Федерации 12 декабря 2017 г., регистрационный номер 49217).

N 172н (зарегистрирован в Министерстве юстиции Российской Федерации 4 февраля 2015 г., регистрационный номер 35854), от 20 марта 2015 г. N 43н (зарегистрирован в Министерстве юстиции Российской Федерации 1 апреля 2015 г., регистрационный номер 36668), от 17 декабря 2015 г. N 199н (зарегистрирован в Министерстве юстиции Российской Федерации 28 января 2016 г., регистрационный номер 40889), от 16 ноября 2016 г. N 209н (зарегистрирован в Министерстве юстиции Российской Федерации 15 декабря 2016 г., регистрационный номер 44741), от 14 ноября 2017 г. N 189н (зарегистрирован в Министерстве юстиции Российской Федерации 12 декабря 2017 г., регистрационный номер 49217).

периодов против. Даты в бухгалтерском учете | Малый бизнес

Джонатан Листер

Учетные даты и периоды работают вместе, чтобы создать временные рамки для финансовой отчетности бизнеса. Специалисты по финансам компании используют учетные периоды для определения набора последовательных месяцев для поиска финансовых данных. Учетные даты служат в качестве подставки для книг, чтобы информировать финансовых специалистов о начале и конце этих отчетных месяцев. Без дат и периодов бухгалтеры не знают, какие месяцы использовать для создания отчетов, включая отчеты о прибылях и убытках.

Учетные даты служат в качестве подставки для книг, чтобы информировать финансовых специалистов о начале и конце этих отчетных месяцев. Без дат и периодов бухгалтеры не знают, какие месяцы использовать для создания отчетов, включая отчеты о прибылях и убытках.

Расчетная дата Определение

Расчетные даты обычно относятся к фактическим датам начала и окончания отчетного периода. Большинство компаний используют только одну отчетную дату в году. Согласно QFinance, финансовому онлайн-словарю, отчетная дата может приходиться на любую календарную дату года, хотя обычно это происходит через 12 месяцев после последней отчетной даты компании. Например, отчетный период может длиться с 1 января 2010 г. по 31 декабря 2011 г. Предприятие регистрирует всю финансовую информацию, включая доходы от продаж, ход инвестиций и выплаченные долги, в течение 12-месячного периода между началом отчетную дату и ее закрытие. Эта финансовая информация составляет основу отчета о прибылях и убытках компании за этот период времени.

Важность дат

Учетные даты очень важны для бизнеса при составлении финансовых данных для создания отчетов о прибылях и убытках и финансовых отчетов. Федеральные налоговые органы и органы надзора за бизнесом, в том числе Служба внутренних доходов и Комиссия по ценным бумагам и биржам США, используют отчетные даты в качестве крайних сроков для представления информации о доходах от бизнеса. Непредставление заполненных финансовых документов к этим отчетным датам может привести к жестким денежным штрафам и формальным расследованиям со стороны государственных органов.

Определение отчетного периода

Отчетный период также известен как налоговый год для целей отчетности о доходах. У бизнеса есть возможность использовать традиционный 12-месячный календарный налоговый год, используемый отдельными налогоплательщиками по всей стране, или принять 12-месячный финансовый год. Финансовый год может начинаться в любой месяц и длится 12 последовательных календарных месяцев.

Как только компания выбирает дату начала своего 12-месячного финансового года, Служба внутренних доходов обязывает компанию соблюдать этот 12-месячный период для целей налоговой отчетности. У компании также могут быть дополнительные требования к финансовой отчетности, связанные с концом финансового года, если бизнес является публичной корпорацией.

Как только компания выбирает дату начала своего 12-месячного финансового года, Служба внутренних доходов обязывает компанию соблюдать этот 12-месячный период для целей налоговой отчетности. У компании также могут быть дополнительные требования к финансовой отчетности, связанные с концом финансового года, если бизнес является публичной корпорацией.

Внутренние и внешние счета

Подготовка внутренних документов, включая инвентаризационные отчеты, налоговые отчеты сотрудников и дубликаты заказов на покупку, может зависеть от квартальных или месячных отчетных периодов. Квартальные периоды представляют собой четырехмесячные блоки, происходящие последовательно в течение финансового или налогового года компании. Внешние счета, включая отчеты об инвестициях и отчеты о прибылях и убытках, зависят от годовых отчетных периодов для раскрытия финансовой информации. Эти счета играют большую роль, помогая бизнесу составлять отчеты о прибылях и убытках для инвесторов и государственных отчетных агентств.

Бухгалтеры объединяют ежемесячные, квартальные и годовые отчетные периоды с отчетными датами, чтобы определить дни начала и окончания каждого периода, чтобы упростить финансовую отчетность.

Бухгалтеры объединяют ежемесячные, квартальные и годовые отчетные периоды с отчетными датами, чтобы определить дни начала и окончания каждого периода, чтобы упростить финансовую отчетность.

Ссылки

- QFinance: Дата учета

- IRS: Периоды и методы учета

Биография писателя Роман» будет выпущен издательством J Taylor Publishing в июне 2014 года. Он получил степень бакалавра искусств по английскому языку в Шиппенсбургском университете и степень магистра изящных искусств в области письма и поэтики в Университете Наропы.

Что это такое, как это работает, типы, требования

Что такое отчетный период?

Учетный период – это установленный интервал времени, в течение которого выполняются, агрегируются и анализируются учетные функции. Отчетный период может состоять из недель, месяцев, кварталов, календарных или финансовых лет. Отчетный период полезен при инвестировании, поскольку потенциальные акционеры анализируют результаты деятельности компании с помощью ее финансовой отчетности, которая основана на фиксированном отчетном периоде.

Ключевые выводы

- Отчетный период — это промежуток времени, охватывающий определенные учетные функции; это может быть календарный или финансовый год, а также, например, неделя, месяц или квартал.

- Отчетные периоды создаются для целей отчетности и анализа, а метод учета по методу начисления позволяет вести последовательную отчетность.

- Учет по методу начисления регулируется двумя важными принципами: признание выручки и сопоставление.

- Принцип признания выручки гласит, что выручка должна отражаться в момент ее получения, а не в момент получения денежных средств.

- Принцип соответствия гласит, что расход должен быть отражен в том же отчетном периоде, что и доход, полученный в результате расхода.

Как работает отчетный период

Обычно в любой момент времени активны несколько учетных периодов. Например, предположим, что бухгалтерия компании XYZ закрывает финансовые отчеты за июнь. Это указывает на то, что отчетным периодом является месяц (июнь), хотя организация может также пожелать агрегировать учетные данные по кварталам (с апреля по июнь), по полугодиям (с января по июнь) или по всему финансовому году.

Отчетные периоды полезны для аналитиков и потенциальных акционеров, поскольку они позволяют им определить тенденции в деятельности отдельной компании за определенный период времени. Они также могут использовать учетные периоды для сравнения показателей двух или более компаний за один и тот же период времени.

Типы отчетных периодов

Календарный год по отношению к отчетным периодам указывает на то, что организация начинает агрегирование бухгалтерских записей в первый день января и впоследствии прекращает накопление данных в последний день декабря. Этот годовой отчетный период имитирует базовый 12-месячный календарный период.

Предприятие также может принять решение о представлении финансовых данных с использованием финансового года. Финансовый год произвольно устанавливает начало отчетного периода на любую дату, и финансовые данные накапливаются за один год с этой даты. Например, финансовый год, начавшийся 1 апреля, закончится 31 марта следующего года. У федерального правительства финансовый год длится с 1 октября по 30 сентября, в то время как у многих некоммерческих организаций финансовый год длится с 1 июля по 30 июня.

У федерального правительства финансовый год длится с 1 октября по 30 сентября, в то время как у многих некоммерческих организаций финансовый год длится с 1 июля по 30 июня.

Финансовые отчеты, такие как отчет о прибылях и убытках и балансовый отчет, указывают отчетный период в своих заголовках. Отчет о прибылях и убытках включает доходы и расходы компании за весь отчетный период. Заголовок будет указывать временной диапазон в заголовке с утверждением, например, «… за год, закончившийся 31 декабря 20XX». Между тем, балансовые отчеты дают представление об активах, обязательствах и собственном капитале компании в определенный момент времени, то есть на конец отчетного периода. В заголовке будет указана последняя дата отчетного периода, например, «по состоянию на 30 июня 20ХХ года».

Требования к отчетным периодам

Существуют два основных правила бухгалтерского учета, которые регулируют использование отчетных периодов: принцип признания выручки и принцип соответствия. Метод начисления включает в себя эти два принципа.

Метод начисления включает в себя эти два принципа.

Метод начисления

Отчетные периоды устанавливаются для целей отчетности и анализа. Теоретически организация надеется на постоянство роста в течение отчетных периодов, чтобы продемонстрировать стабильность и перспективу долгосрочной прибыльности. Метод бухгалтерского учета, который поддерживает эту теорию, — это метод бухгалтерского учета по методу начисления.

Метод учета по методу начисления требует, чтобы бухгалтерская проводка производилась, когда происходит экономическое событие, независимо от времени появления денежного элемента в этом событии. Например, метод начисления требует амортизации основного средства в течение срока службы актива. Такое признание расходов за несколько отчетных периодов обеспечивает относительную сопоставимость между периодами, а не полный расход, когда объект был оплачен.

Принцип признания выручки

Важным правилом учета, используемым в методе учета по методу начисления, является принцип признания выручки.

Важно

Если компания не получила выручку на момент получения денежных средств, ей потребуется настроить счет отложенной выручки, который указывает на то, что выручка еще не получена.

Принцип соответствия

Основным правилом бухгалтерского учета, касающимся использования отчетного периода, является принцип соответствия. Принцип соответствия требует, чтобы расходы отражались в отчетном периоде, в котором сообщается о соответствующем доходе. Например, период, за который сообщается себестоимость проданных товаров (COGS), будет тем же периодом, за который сообщается выручка для тех же товаров.

Используя приведенный выше пример амортизации, амортизация и последующее распределение расходов по нескольким периодам лучше соответствуют использованию основных средств с их способностью приносить доход. Если компания понесет расходы на дорогостоящее оборудование в год покупки, у нее еще будет много времени для получения дохода для бизнеса. Это будет несоответствие доходов и расходов. Однако, распределяя расходы по сроку полезного использования основных средств, они лучше соотносят расходы с соответствующими доходами.

Всегда ли отчетный период равен 12 месяцам?

Нет, отчетным периодом может быть любой установленный период времени, в течение которого компания желает проанализировать свою деятельность. Это может быть еженедельно, ежемесячно, ежеквартально или ежегодно.

Какие существуют два типа годовых отчетных периодов?

Календарный год — это типичный год, к которому все привыкли. Он длится с 1 января по 31 декабря. С другой стороны, финансовый год может состоять из любого годового периода, выбранного компанией.