Карточки бухгалтерских счетов для налоговой

Почти каждой компании доводилось получать требование от ИФНС о необходимости представления документов по различным поводам – проверкам деятельности фирмы или партнеров, с которыми она взаимодействует. Обычно требования инспекции стандартны: предприятие или ИП должны представить инспектору документы по списку к определенному сроку. Рассмотрим, какую документацию подавать следует обязательно, а по какому запросу можно отказать.

Правовые аспекты

Ст. 31 НК РФ определяется набор форм, которые ИФНС вправе затребовать – это документы, служащие основой для расчета налогов и подтверждающие их достоверность, а также своевременность платежей. Право их требования у подвергаемых проверке предприятий определяет ст. 93 НК РФ, а сведения о работе проверяемой фирмы могут запрашиваться у ее партнеров или других лиц (ст. 93.1 НК РФ).

В НК РФ не приводится точный список документов, обязательных к представлению, лишь указано, что на их основе исчисляются налоги (п. 6 ст. 23 НК РФ). Список документов, которые инспекторы имеют право затребовать, открыт. Однако это не значит, что ИФНС может сослаться на потребность в любых документах, и у компании автоматически образуется обязанность их подачи.

6 ст. 23 НК РФ). Список документов, которые инспекторы имеют право затребовать, открыт. Однако это не значит, что ИФНС может сослаться на потребность в любых документах, и у компании автоматически образуется обязанность их подачи.

Подтверждающими сведения налогового учета (НУ) и являющимися обязательными к представлению в ИФНС, считаются (ст. 313 НК РФ):

1) первичные документы;

2) регистры НУ;

3) расчеты базы налога.

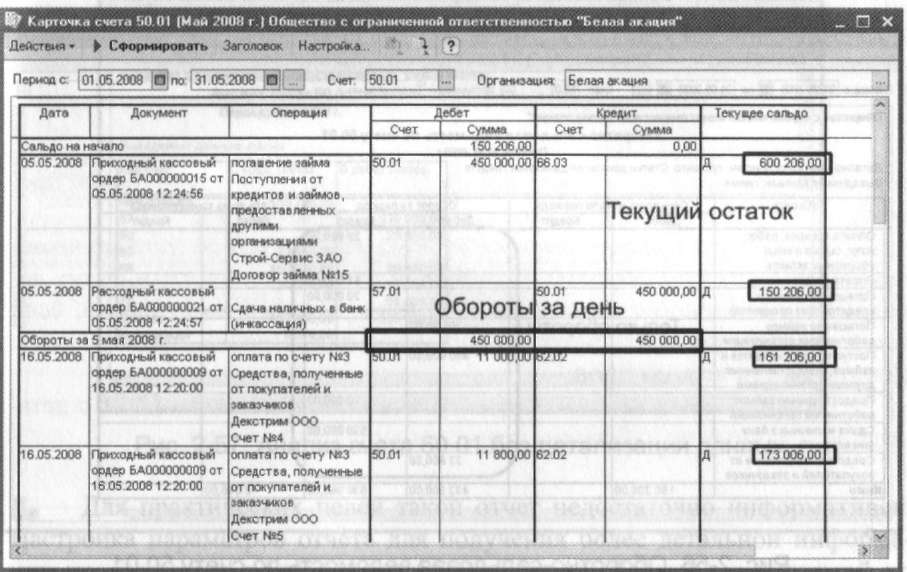

Карточка бухгалтерских счетов не входит в этот список, но зачастую ИФНС требует ее наряду с другими бухгалтерскими формами.

Если налоговая запрашивает карточки бухгалтерских счетов

Казалось бы, предприятие не обязано представлять ИФНС карточки бухучета, но не так все однозначно. Существует немало руководящих документов, регламентирующих представление регистров бухучета в различных ситуациях. Например, в письме Минфина РФ от 11.05.2010 № 03-02-07/1-228 отмечается, что при выездной проверке ИФНС полномочна проверять регистры бухучета и НУ, ведение которых закреплено в УП для целей налогообложения. Решение АС Центрального округа от 29.07.2015 № А35-1029/2014 отмечает, что НК РФ (ст. 21, 54, 93, 313) обязывает компании вести регистры бухучета, а у ИФНС есть право проверки тех из них, что ведутся в утвержденном порядке и на базе положений УП. Непредставление документов, ведение которых для целей НУ не является обязательным (и не закреплено в УП), не влечет налоговой ответственности.

Решение АС Центрального округа от 29.07.2015 № А35-1029/2014 отмечает, что НК РФ (ст. 21, 54, 93, 313) обязывает компании вести регистры бухучета, а у ИФНС есть право проверки тех из них, что ведутся в утвержденном порядке и на базе положений УП. Непредставление документов, ведение которых для целей НУ не является обязательным (и не закреплено в УП), не влечет налоговой ответственности.

Хотя карточки счетов не относятся к разряду подобных форм, компании могут их предоставлять, если считают необходимым. На практике чаще так и случается, особенно, если в требовании четко прописано, какие из них необходимы для проверки. Если же требование получено с формулировкой «по обоснованной необходимости», компании часто отказывают в представлении документов, мотивируя как раз необоснованность, поскольку НК РФ никак не комментирует подобную формулировку. В таком случае важно не игнорировать требование ИФНС, а отправить письменный отказ, указывая в нем, например, несостоятельность запроса или несоответствие информации в карточках критериям, предъявляемым НК.

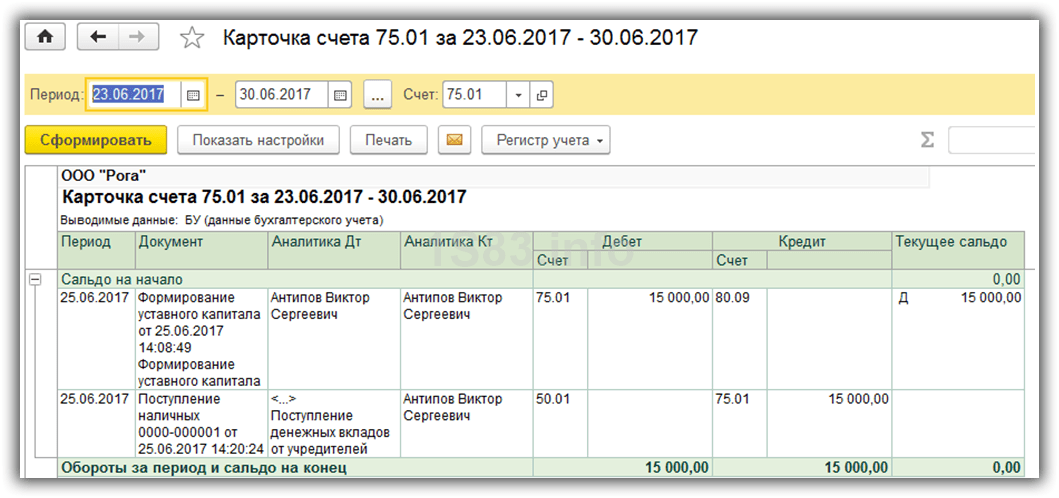

Карточки бухгалтерских счетов по контрагенту для налоговой

При встречной проверке ИФНС не вправе запрашивать карточки бухгалтерских счетов в качестве подтверждающих операции с проверяемым контрагентом. Минфином РФ даны разъяснения, что запрашивать могут лишь документы, относящиеся к деятельности контрагента. В карточках же приводится информация о компании, следовательно, она вправе их не представлять.

Пример

При встречной проверке у компании затребованы документы, подтверждающие проведение сделок:

- счета-фактуры;

- договор;

- платежное поручение;

- ПКО;

- акт приема-передачи к договору;

- выписку из книги продаж;

- карточки бухгалтерских счетов 62, 90.

Компания, подготовив документы, непосредственно относящиеся к операциям с контрагентом, отказалась предоставить карточки, мотивируя в сопроводительной записке необоснованностью требования по их представлению, поскольку они не служат основанием для расчета и уплаты налогов проверяемого партнера (пп.

11 ст. 21 НК РФ). ИФНС расценила действия компании, как отказ от предъявления данных, и оштрафовала (ст. 129.1 НК РФ). Компанией была инициирована процедура досудебного урегулирования спора, но вышестоящий орган (УФНС) встал на сторону инспекции.

Разбирательство продолжилось в суде, окончившись вынесением решения в пользу компании. Суд решил, что карточки бухсчетов 62 и 90, запрошенные ИФНС, в рассматриваемой ситуации не могут быть признаны документами, которые компания обязана представить ИФНС для проверки контрагента.

Суд основывал свои выводы исходя из того, что карточки счетов 62 и 90, являясь документами бухучета компании:

- не касаются деятельности контрагента;

- не связаны с расчетом и уплатой налогов, т. е., не будучи первичными документами или учетными регистрами, не подтверждают данные НУ.

Имеющиеся в карточках сведения не могут признаваться информацией, необходимой к представлению в ИФНС для налогового контроля партнера, а, так как карточки счетов не являются обязательными для целей НУ, компания-заявитель не несет ответственности за их непредставление.

(Решение АС Республики Бурятия от 05.03.2013 № А10-2526/2012).

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Карточка счета и оборотно-сальдовая ведомость \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Карточка счета и оборотно-сальдовая ведомость

Подборка наиболее важных документов по запросу Карточка счета и оборотно-сальдовая ведомость (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2022 год: Статья 93.1 «Истребование документов (информации) о налогоплательщике, плательщике сборов, плательщике страховых взносов и налоговом агенте или информации о конкретных сделках» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Содержание оборотно-сальдовых ведомостей, карточек счета и иных документов налогового учета позволяет проанализировать особенности отражения результатов выполненных сделок в налоговом и бухгалтерском учете налогоплательщика, что непосредственно составляет информацию, имеющую отношение к конкретной сделке.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: В организацию поступило требование о представлении документов в налоговую за 2018 — 2020 гг. в связи с проверкой контрагента (договоров, карточек счетов 60, 62, 76, оборотно-сальдовой ведомости, платежных поручений). Нужно ли представлять указанные документы, если взаимоотношений с ним в указанный период не было?

(Консультация эксперта, ФНС России, 2021)Вопрос: В организацию поступило требование о представлении документов в налоговую за 2018 — 2020 гг. в связи с проверкой контрагента, в том числе договоров, карточек счетов 60, 62, 76, оборотно-сальдовой ведомости, платежных поручений. Нужно ли представлять указанные документы, если взаимоотношений с ним в указанный период не было (контрагент купил товар в 2021 г. )?

)?

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Приказ Минвостокразвития России от 02.08.2022 N 99

«Об утверждении порядка осуществления контроля за выполнением резидентами территорий опережающего социально-экономического развития на территориях Дальневосточного федерального округа или Арктической зоны Российской Федерации и резидентами свободного порта Владивосток соглашений об осуществлении деятельности»

(Зарегистрировано в Минюсте России 30.08.2022 N 69842)б) документы о поставке товаров, оказании услуг, выполнении работ (товарные накладные, акты о приемке оказанных услуг, акты о приемке выполненных работ, универсальные передаточные документы, договоры), платежные документы с отметкой кредитной организации о списании средств, подтверждающие оплату товаров, выполнение работ, оказание услуг, связанных с исполнением обязательств по соглашению об осуществлении деятельности, регистры бухгалтерского учета (оборотно-сальдовые ведомости, карточки по счетам бухгалтерского учета 01 «Основные средства», 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы»), подтверждающие отражение осуществленных затрат в составе капитальных вложений;

Определение карты счета | Law Insider

означает карту, выпущенную Финансовым учреждением, которая позволяет держателю карты вносить наличные деньги и/или инструменты или снимать наличные деньги со Счета через банкомат, авторизовывать операции по Счету через банкомат и которая работает как инструмент для покупки товаров и услуг у торговцев.

означает счет, открытый в Банке в отношении Карты;

означает эксклюзивную персонифицированную учетную запись Клиента, состоящую из всех Завершенных транзакций, Открытых позиций и Ордеров в Системе онлайн-торговли Компании, баланса денег Клиента и транзакций ввода/вывода денег Клиента.

означает кредитную карту, платежную карту, дебетовую карту или любую другую карту, которая выдана авторизованному пользователю карты и которая позволяет пользователю получать, покупать или получать товары, услуги, деньги или любую другую ценность от торговца.

означает применительно к Абоненту карту или другое устройство, выданное Оператором IPTV этому Абоненту, которое при включении CAS и вставке в абонентскую абонентскую приставку имеет функцию включения такой абонентской телевизионной приставки. получать Каналы, распространяемые Оператором IPTV.

означает Счет Держателя карты, открытый в Maybank для целей настоящего Соглашения;

означает любую карточку, табличку, купонную книжку или другое кредитное устройство, существующее с целью получения денег, имущества, труда или услуг в кредит.

— расчетный счет, с которого будут автоматически списываться все сборы за услуги.

означает банковский счет, с которого вы будете проводить транзакции с использованием Сервиса;

означает учетную запись, которую Участник ведет от имени Клиента.

означает кредитную карту Visa и любые дубликаты, продления или замены, которые кредитный союз выдает вам; «счет» означает кредитную линию кредитной карты Visa в кредитном союзе; и «Кредитный союз» означает Кредитный союз, имя которого указано в настоящем Соглашении, или любое лицо, которому Кредитный союз передает настоящее Соглашение.

означает информацию, которую Клиент предоставляет компании Arm в связи с созданием или администрированием Учетной записи Клиента, например имена, имена пользователей, номера телефонов и адреса электронной почты, связанные с Учетной записью Клиента.

означает любую информацию, относящуюся к Счету, включая, помимо прочего, номер счета, баланс или стоимость счета, валовые поступления, снятия и платежи со счета.

「帳戶」 指 關於 帳戶 的 任何 資料 , 包括 但 不 帳戶 號碼 、 帳戶 結餘 或 價值 、 帳戶 的 總 收入 收支。。

「帳戶」 指 關於 帳戶 的 任何 資料 , 包括 但 不 帳戶 號碼 、 帳戶 結餘 或 價值 、 帳戶 的 總 收入 收支。。означает учетную запись под названием Клиент по отношению к снятой услуге. Заказчиком.

означает модуль идентификации абонента, который при использовании с соответствующей трубкой мобильного телефона позволяет вам получить доступ к Сети и использовать Систему M-PESA;

имеет значение, указанное в Разделе 6.13(c).

означает любого обслуживающего или обрабатывающего агента или любого фактора или финансового посредника, который содействует, обслуживает, обрабатывает или управляет кредитной авторизацией, переводом счетов и/или платежными процедурами в отношении любых торговых операций Заемщика, связанных с покупками по кредитной или дебетовой карте, клиенты, использующие кредитные карты или дебетовые карты, выпущенные любым эмитентом кредитных карт.

означает транзакционный банковский счет в австралийском банке, указанный Инвестором в его Заявке;

означает Счет, в отношении которого Владелец соответствующего счета присвоил новый номер счета (i) в соответствии с Правилами ведения счета и соответствующим Соглашением об учетной записи, (ii) тому же Должнику или Должникам такого Счета , и (iii) (a) в результате утери или кражи платежной карты в отношении такой Учетной записи; (b) в результате запроса соответствующего Должника об изменении его или ее платежного цикла; (c) в результате запроса соответствующего Должника о прекращении ответственности в отношении такого Счета; (d) в результате запроса соответствующего Должника на изменение продукта; или (e) по любым другим причинам, разрешенным Правилами учетной записи; при условии, что такая Учетная запись может быть отслежена или идентифицирована по ссылке или посредством обозначения кода в поле секьюритизации такой Учетной записи, такое обозначение кода содержится в компьютере или других записях соответствующего Владельца учетной записи или Обслуживающего лица, используемого для создания Расписание счетов.

Продажа кредитных карт | Как записывать доходы и сборы

Принимаете ли вы в своем малом бизнесе платежи по кредитным картам? Если вы это сделаете, это отличная новость для 80% потребителей, которые предпочитают играть с пластиком. Но это связано с дополнительными деловыми обязанностями, такими как запись продаж по кредитным картам в ваших книгах.

Хотя вы, возможно, знакомы с регистрацией продаж наличными или чеками, продажи по кредитным картам сопровождаются торговыми сборами. Эти комиссионные за торговлю кредитными картами требуют от вас дополнительных действий при создании записей в журнале.

Читайте дальше, чтобы узнать все тонкости учета комиссий и продаж по кредитным картам.

Как работает процесс продажи по кредитной карте

Продажа по кредитной карте — это когда клиенты оплачивают товар или услугу с помощью кредитной карты. Платежи для вашего бизнеса поступают от компании-эмитента кредитных карт клиента, а не от клиента напрямую.

По этой причине вам необходимо помнить о двух вещах, касающихся продаж по кредитным картам:

- Вы можете не получить платеж от кредитной карты клиента до более поздней даты

- Вы несете ответственность за обработку комиссий продавца кредитных карт, связанных с приемом этого типа платежа.

Если вы хотите начать принимать платежи по кредитным картам, вам нужна система POS со считывателем кредитных карт. Опять же, прием платежей по кредитным картам обходится дорого — помимо стоимости ридера или ежемесячных фиксированных платежей.

В некоторых случаях вы можете взимать плату с клиентов. Но законы некоторых штатов запрещают предприятиям передавать эти сборы. Не говоря уже о том, что некоторым клиентам может быть отказано в оплате сборов.

Из-за законов и недовольных клиентов вы должны быть готовы оплатить комиссию продавца кредитной карты.

Хотите произвести впечатление на друзей на званом ужине?

Получайте последние новости бухгалтерского учета прямо на свой почтовый ящик.

Подпишитесь на рассылку

Немного о комиссиях за обработку кредитных карт

Комиссионные сборы с кредитных карт варьируются в зависимости от того, какого поставщика торговых счетов вы выберете.

Как правило, комиссия представляет собой процент от продажи кредитной карты. Но сборы также могут быть фиксированной ставкой за транзакцию или комбинацией процента и фиксированной ставки.

Средняя комиссия за карты MasterCard, Visa, Discover и American Express составляет от 1,43% до 3,5%.

Как регистрировать продажи по кредитным картам в своих бухгалтерских книгах

Когда вы платите или получаете комиссии за обработку кредитных карт, не записывайте их как часть дохода от продаж. Вместо этого принципы учета кредитных карт требуют, чтобы вы перечисляли их как расходы.

Во-первых, давайте пройдемся по счетам, участвующим в проводке журнала покупок по кредитным картам:

- Наличные

- Расходы по кредитным картам

- Доходы от продаж

- Дебиторская задолженность (если применимо)

Далее вам нужно знать, какие счета дебетовать и кредитовать. Используйте приведенную ниже диаграмму, чтобы увидеть, какие типы счетов увеличиваются и уменьшаются по дебету и кредиту.

Ваши счета денежных средств и дебиторской задолженности являются активами, что означает, что они увеличиваются по дебету и уменьшаются по кредиту. Счета расходов по кредитным картам являются счетами расходов, поэтому они также увеличиваются по дебету и уменьшаются по кредиту.

Поскольку счет доходов от продаж является счетом доходов, он увеличивается на кредиты и уменьшается на дебеты.

То, как вы записываете запись в журнале о продажах по кредитным картам, зависит от того, получаете ли вы немедленный платеж от эмитента карты.

Независимо от того, получаете ли вы немедленный или отсроченный платеж, используйте счета «Наличные», «Расходы по кредитным картам» и «Доходы от продаж». Однако используйте учетную запись «Дебиторская задолженность» только для просроченных платежей.

Запись в журнале покупок по кредитной карте: немедленная оплата

В большинстве случаев вы сразу же получаете средства от покупки по кредитной карте. Когда вы это сделаете, вы должны сделать составную запись в журнале (т. е. иметь более одного дебета, кредита или и то, и другое).

Итак, сколько вы должны дебетовать и кредитовать каждый счет? Чтобы узнать это, вычтите комиссию продавца кредитной карты из общей суммы продажи. Это показывает, сколько денег ваш бизнес фактически заработал от продажи.

В вашей журнальной записи вы должны:

- Дебетовать свой денежный счет на сумму вашей продажи – сборы

- Дебетуйте счет расходов по кредитной карте на сумму ваших сборов

- Зачисляйте на свой счет продаж общую сумму продажи Счет продаж.

Когда вы получаете немедленный платеж, ваша запись в журнале для покупок по кредитной карте должна выглядеть следующим образом:

Дата Счет Notes Debit Credit X/XX/XXXX Cash Credit card sales X Credit Card Expense X Продажи X Пример

Предположим, вы продаете покупателю 500 долларов, расплачиваясь кредитной картой.

Комиссия кредитной карты составляет 2,5%.Сначала определите сумму комиссии за кредитную карту, умножив 2,5% на общий объем продаж:

500 долларов X 0,025 = 12,50 долларов

Комиссия за обработку вашей кредитной карты составляет 12,50 долларов. Дебетуйте счет расходов по кредитной карте в размере 12,50 долларов США.

Теперь вычтите 12,50 долларов США из общей суммы продаж в размере 500 долларов США, чтобы определить, сколько денег принес ваш бизнес:

500 долларов США – 12,50 долларов США = 487,50 долларов США

Дебетуйте свой кассовый счет в размере 487,50 долларов США. И зачислите на свой счет продаж 500 долларов.

Date Account Notes Debit Credit X/XX/XXXX Cash Credit card sales 487.50 Расходы по кредитным картам 12,50 Продажи 500,00 0 Журнал для просроченных платежей по картам0113

Если вы не получите платеж немедленно, учет по методу начисления по-прежнему требует, чтобы вы записывали платеж, когда транзакция имеет место.

Вам потребуется учетная запись-заполнитель — «Дебиторская задолженность» — до тех пор, пока вы не получите средства от эмитента карты клиента.

Сделайте две отдельные записи в журнале для покупок по кредитной карте с отсрочкой платежа.

Первая запись журнала не является составной записью журнала. Это означает, что вы будете дебетовать только один счет и кредитовать один счет. В первой записи журнала необходимо:

- Дебет вашего счета дебиторской задолженности

- Кредит вашего счета дебиторской задолженности

Помните, что ваши дебеты и кредиты должны быть равны друг другу. Your first journal entry looks like this:

Date Account Notes Debit Credit X/XX/XXXX Accounts Receivable Продажи по кредитным картам: отложенный платеж X Продажи X Ваша вторая запись в журнале является составной и похожа на запись о немедленном платеже.

Во второй записи в журнале вы должны:- Дебетовать свой денежный счет на сумму вашей продажи – сборы

- Дебетовать счет расходов по кредитной карте на сумму ваших комиссионных

- Кредитовать ваш счет дебиторской задолженности на общую сумму продажи

По сути, эта запись в журнале является аннулированием вашей первой записи в журнале, чтобы очистить ваш счет дебиторской задолженности от ранее записанной суммы и добавить к вашему счету денежных средств.

The second journal entry looks like this:

Date Account Notes Debit Credit X/XX/XXXX Cash Credit card sales X Credit Card Expense X Accounts Receivable X Example

Again, let’s say you make a $500 sale покупателю, расплачивающемуся кредитной картой.

Комиссия кредитной карты составляет 2,5%. Для первой записи в журнале не беспокойтесь о комиссии по кредитной карте.Ваша первая запись в журнале должна дебетовать вашу дебиторскую задолженность на 500 долларов и кредитовать ваш счет продаж на 500 долларов.

Date Account Notes Debit Credit X/XX/XXXX Accounts Receivable Credit card sales: Delayed payment 500 Продажи 500 Эмитент вашей карты отправляет вам сумму продажи за вычетом комиссии кредитной карты1,5 х 50 долларов2,50, что опять-таки составляет $ 2,50000.

Дебетуйте свой денежный счет на сумму 487,50 долларов США (500–12,50 долларов США), дебетуйте расходы по кредитной карте на 12,50 долларов США и зачислите на свой счет дебиторской задолженности 500 долларов США.