Что такое бухгалтерия Главной книги

Есть много вещей, которые входят вбухгалтерский учет и связанные с ним транзакции, особенно в век информации, когда бухгалтерское программное обеспечение не только требуется, но и активно используется. Ниже приведены различные особенности и факты, связанные с бухгалтерской книгой, в том числе то, как применяется бухгалтерское программное обеспечение и действительно ли у него есть полезные функции главной книги.

Определение бухгалтерии Главной книге

Бухгалтерия главной книги относится к регистрации и учету, которые используются для хранения и сортировки отчета о прибылях и убытках и операций баланса. Счета главной книги разнообразны и включают инвестиции, денежные средства, землю, дебиторскую задолженность, оборудование и инвентарь. Сюда также относятся счет пассивов в главной книге, чьи счета могут включать депозиты клиентов, векселя к оплате, начисленные расходы к оплате и кредиторскую задолженность. Главные бухгалтерские книги содержат отчеты о прибылях и убытках, которые включают такие данные, как процентные расходы, продажи, расходы на заработную плату, потерю активов при выбытии, расходы на рекламу, расходы на аренду и прочее.

Ряд счетов главной книги относится к контрольным счетам и в основном к сводным отчетам. Информация, подтверждающая любые записи контрольного учета, может быть установлена в записях книги бухгалтерского учета, называемых вспомогательными регистрами. Например, кредиторская задолженность, земля или инвестиции могут относиться к контрольным счетам, каждый из которых содержит вспомогательные бухгалтерские книги с подтверждающей информацией.

По сути, главная бухгалтерская книга включает в себя множество счетов, используемых для хранения и сортировки информации о финансовых операциях компании, обычно организованных в виде балансового учета с собственным капиталом, обязательствами и активами, а также отчета о прибылях и убытках, прибыли, доходы и даже расходы.

Основное направление бухгалтерии Главной книги

В определении бухгалтерского учета ясно говорится о главных бухгалтерских книгах как основных бухгалтерских документах, предлагающих общий вид бухгалтерских операций бизнеса. Там, где аутсорсинг в значительной степени осуществляется предприятиями, многие подробные бухгалтерские процессы обычно оставляются финансовым экспертам. Тем не менее, важность главных бухгалтерских книг нельзя недооценивать из-за их центральной роли как финансового документа, который владельцам малого бизнеса, вероятно, понимать важнее, чем остальным.

Там, где аутсорсинг в значительной степени осуществляется предприятиями, многие подробные бухгалтерские процессы обычно оставляются финансовым экспертам. Тем не менее, важность главных бухгалтерских книг нельзя недооценивать из-за их центральной роли как финансового документа, который владельцам малого бизнеса, вероятно, понимать важнее, чем остальным.

Главная книга содержит бухгалтерскую информацию, включающую как обязательства, так и активы, которые, по сути, указывают на деятельность предприятия. Бухгалтерия главной бухгалтерской книги имеет пять уникальных категорий внутри бухгалтерских диаграмм, состоящих из расходов, активов, доходов, капитала владельца и обязательств. Счета активов состоят в основном из дебиторской задолженности, денежных средств, основных средств, инвестиций и запасов. Что касается обязательств, счета включают начисленные расходы к оплате, векселя к оплате и кредиторскую задолженность.

Операции бизнеса в бухгалтерском учете главной книги заканчиваются двойной бухгалтерской записью, где каждая операция регистрируется дважды. По каждому дебету есть кредиты, которые уравновешивают их обязательствами, аннулирующими активы, и убытками, компенсирующими доход. Важным в этом методе является обеспечение поддержки двух столбцов для каждой учетной записи, каждая учетная запись анализируется на предмет точности.

По каждому дебету есть кредиты, которые уравновешивают их обязательствами, аннулирующими активы, и убытками, компенсирующими доход. Важным в этом методе является обеспечение поддержки двух столбцов для каждой учетной записи, каждая учетная запись анализируется на предмет точности.

Информация в главных бухгалтерских книгах жизненно важна для производства разнообразных финансовых документов, показывающих, как компания оценивает финансовое положение, и отслеживания любых изменений в течение определенного периода времени. Информация из главной книги позволяет составлять отчеты о прибылях и убытках и балансовые отчеты, а также готовить финансовые отчеты, которые могут понадобиться владельцам малого бизнеса или даже инвесторам и акционерам.

Главная книга и связанные с ней операции отображаются в отчетах главной книги за определенный период. Отчеты из главных бухгалтерских книг используются предприятиями за определенный квартал, год или месяц, возможно, для того, чтобы составить полную картину финансового благополучия предприятий. В то же время отчеты, полученные из главной книги, помогают в выявлении возможных ошибок, возникающих в процессе бухгалтерского учета, а также в защите от краж.

В то же время отчеты, полученные из главной книги, помогают в выявлении возможных ошибок, возникающих в процессе бухгалтерского учета, а также в защите от краж.

Freshbooks — Программное обеспечение для государственного учета

FreshBooks существует уже десять лет и рассчитывает сделать бухгалтерский учет быстрым, простым и эффективно безболезненным для малого бизнеса. В нем содержится полезная информация о ведении любого коммерческого предприятия с целью помочь вашему росту.

Программное обеспечение для бухгалтерского учета FreshBooks включает функцию бухгалтерского учета, в которой указываются полные записи транзакций, что помогает владельцам малого бизнеса в составлении необходимой финансовой отчетности. Вместе с финансовым консультантом или бухгалтером функция главной книги FreshBooks гарантирует, что все счета будут хорошо поняты владельцем бизнеса и положением бизнеса с точки зрения убытков и прибылей, расходов, доходов от обязательств, а также текущих и основных средств.

ПО также обеспечивает простое использование главных бухгалтерских книг вместе с доступными банковскими выписками для проверки финансовых данных и помогает в немедленном исправлении любых несоответствий или ошибок, если это необходимо. Фактически вы можете получить доступ к отчету по главной книге в FreshBooks и либо распечатать, либо экспортировать его, либо и то, и другое.

Попробуйте Freshbooks бесплатно >>>

Что такое главная книга в бухгалтерии?

Содержание

- Как самостоятельно заполнить Гроссбух на предприятии: 12 правил

- Главная книга в бухгалтерии и как ее заполнять?

- КНИГА, ГЛАВНАЯ

- ГЛАВНАЯ КНИГА (ГЛАВНАЯ БУХГАЛТЕРСКАЯ КНИГА)

- Книга Главная

- КНИГА, ГЛАВНАЯ

- главная книга

- Главная книга

- ГЛАВНАЯ КНИГА

- 4.5 Главная книга

- Как составить главную книгу

- Как вести и заполнять главную книгу бухгалтера?

- Интересные статьи

Для обобщения информации, отраженной в журналах-ордерах, заполняется Главная книга. Кроме того, Главная книга используется для взаимной проверки правильности произведенных записей по отдельным счетам и для составления отчетного баланса. Главная книга отражает вступительное сальдо, текущие обороты и исходящее сальдо по каждому синтетическому счету.

Кроме того, Главная книга используется для взаимной проверки правильности произведенных записей по отдельным счетам и для составления отчетного баланса. Главная книга отражает вступительное сальдо, текущие обороты и исходящее сальдо по каждому синтетическому счету.

На каждый счет открывается отдельный лист Главной книги, в котором отражаются обороты по этому счету за отчетный период.

Проверка записей в Главной книге осуществляется подсчетом сумм оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны.

Главная книга открывается на год. На каждый счет отводится один или два листа. Если открываются два листа, то второй лист используется как вкладной к основному.

Главная книга является заключительным, итоговым этапом в предлагаемой технологии бухгалтерского учета, который позволяет пользователю получать ежемесячный оборотный баланс, сведенную Главную книгу стандартной формы, баланс формы 1 на любую дату (можно генерировать балансы любой формы), все 16 журналов-ордеров.

Главная особенность заключается в том, что она может использовать для проводок как данные из других блоков программ, так и проводки, непосредственно введенные бухгалтером.

При этом формируется двойная бухгалтерская запись, что обеспечивает гарантию сведений Главной книги. Все проводки, вводимые в Главную книгу, контролируются по принципу вхождения в журнал-ордер, и каждая проводка является именной (содержит имя бухгалтера, сделавшего эту проводку). Для просмотра Главной книги используется простой и удобный интерфейс, с помощью которого можно видеть входящее и исходящее сальдо по счету, обороты по корреспондирующим счетам, как по кредиту, так и по дебету счета. Оборотный баланс по счетам Главной книги содержит информацию по входящему сальдо, обороты за месяц, обороты за текущий квартал, обороты с начала года, исходящее свернутое сальдо. При этом формируются обобщающие данные для разделов.

Главная книга является одним из регистров бухгалтерского учета и открывается на отчетный период (год). Она необходима для обобщения данных журналов-ордеров по синтетическим счетам и взаимной проверки правильности произведенных в них бухгалтерских записей. Запись текущих оборотов по счетам в Главную книгу является одновременно и регистрацией учетных данных, отраженных в регистрах.

Она необходима для обобщения данных журналов-ордеров по синтетическим счетам и взаимной проверки правильности произведенных в них бухгалтерских записей. Запись текущих оборотов по счетам в Главную книгу является одновременно и регистрацией учетных данных, отраженных в регистрах.

В Главной книге ежемесячно в разрезе синтетических счетов генерального плана отражаются: сальдо на начало, развернутый текущий оборот по дебету, общая сумма кредитового оборота и сальдо на конец месяца. Если для каждого синтетического счета отводится не один, а несколько листов, последующие используются в качестве вкладных к основному.

Финансовые отчеты организаций составляются в результате данных Главной книги с использованием в необходимых случаях показателей соответствующих регистров.

Если обнаружены ошибки в регистрах за текущий месяц, то следует произвести исправительные бухгалтерские записи по каждой ошибке. Данные записи производятся в следующем порядке: ошибочная запись зачеркивается красными чернилами, а правильная сумма приводится над зачеркнутой — черными. Если ошибка обнаружена в регистре после проставления в нем итоговых данных, но до внесения их в Главную книгу, исправительная запись должна быть внесена в свободные графы. Все существующие уточнения дебетовых и кредитовых оборотов оформляются бухгалтерской справкой с занесением их в последующем в Главную книгу в обычном порядке. Изменения дебетовых и кредитовых оборотов в текущем месяце по операциям, относящимся к прошлым месяцам, отражаются в регистрах дополнительной записью (уменьшение оборотов — методом «красное сторно»). Проверка правильности записей в главной книге определяется путем подсчета сумм оборотов по счетам и сальдо по ним. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо в Главной книге должны быть соответственно равны.

Если ошибка обнаружена в регистре после проставления в нем итоговых данных, но до внесения их в Главную книгу, исправительная запись должна быть внесена в свободные графы. Все существующие уточнения дебетовых и кредитовых оборотов оформляются бухгалтерской справкой с занесением их в последующем в Главную книгу в обычном порядке. Изменения дебетовых и кредитовых оборотов в текущем месяце по операциям, относящимся к прошлым месяцам, отражаются в регистрах дополнительной записью (уменьшение оборотов — методом «красное сторно»). Проверка правильности записей в главной книге определяется путем подсчета сумм оборотов по счетам и сальдо по ним. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо в Главной книге должны быть соответственно равны.

Составление и хранение учетной документации отражено в ст. 66 Налогового кодекса РФ, и в п. 2 сказано, что учетная документация составляется на бумажных и электронных носителях и хранится до истечения срока исковой давности в соответствии с НК РФ — 5 лет.

Главную книгу стандартной формы распечатывают, как правило, за год, тогда она содержит информацию за все месяцы года и имеет эстетичный и аккуратный вид.

Вопросы для самопроверки

1. Перечислить регистры журнально-ордерной формы учета?

2. На основании каких документов заполняется главная книга?

3. Что положено в основу построение журналов-ордеров?

Как самостоятельно заполнить Гроссбух на предприятии: 12 правил

Расскажите порядок использования журнально-ордерной формы счетоводства.

5. Срок хранения главной книги?

Список литературы

1. Федеральный Закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ

2. Положение по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/2008 (утверждено приказом Минфина России от 06.10.2008 № 106 н).

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.98г № 34н.

4. Методические указания по инвентаризации имущества и финансовых обязательств. Приказ МФ РФ от 3 июня 1995 г. № 49

Приказ МФ РФ от 3 июня 1995 г. № 49

Дата добавления: 2014-01-03; Просмотров: 4436; Нарушение авторских прав?;

Для обобщения информации, отраженной в журналах-ордерах, заполняется Главная книга. Кроме того, Главная книга используется для взаимной проверки правильности произведенных записей по отдельным счетам и для составления отчетного баланса. Главная книга отражает вступительное сальдо, текущие обороты и исходящее сальдо по каждому синтетическому счету.

На каждый счет открывается отдельный лист Главной книги, в котором отражаются обороты по этому счету за отчетный период.

Проверка записей в Главной книге осуществляется подсчетом сумм оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны.

Главная книга открывается на год. На каждый счет отводится один или два листа. Если открываются два листа, то второй лист используется как вкладной к основному.

Главная книга является заключительным, итоговым этапом в предлагаемой технологии бухгалтерского учета, который позволяет пользователю получать ежемесячный оборотный баланс, сведенную Главную книгу стандартной формы, баланс формы 1 на любую дату (можно генерировать балансы любой формы), все 16 журналов-ордеров.

Главная особенность заключается в том, что она может использовать для проводок как данные из других блоков программ, так и проводки, непосредственно введенные бухгалтером.

При этом формируется двойная бухгалтерская запись, что обеспечивает гарантию сведений Главной книги. Все проводки, вводимые в Главную книгу, контролируются по принципу вхождения в журнал-ордер, и каждая проводка является именной (содержит имя бухгалтера, сделавшего эту проводку). Для просмотра Главной книги используется простой и удобный интерфейс, с помощью которого можно видеть входящее и исходящее сальдо по счету, обороты по корреспондирующим счетам, как по кредиту, так и по дебету счета. Оборотный баланс по счетам Главной книги содержит информацию по входящему сальдо, обороты за месяц, обороты за текущий квартал, обороты с начала года, исходящее свернутое сальдо. При этом формируются обобщающие данные для разделов.

Главная книга является одним из регистров бухгалтерского учета и открывается на отчетный период (год). Она необходима для обобщения данных журналов-ордеров по синтетическим счетам и взаимной проверки правильности произведенных в них бухгалтерских записей. Запись текущих оборотов по счетам в Главную книгу является одновременно и регистрацией учетных данных, отраженных в регистрах.

Она необходима для обобщения данных журналов-ордеров по синтетическим счетам и взаимной проверки правильности произведенных в них бухгалтерских записей. Запись текущих оборотов по счетам в Главную книгу является одновременно и регистрацией учетных данных, отраженных в регистрах.

В Главной книге ежемесячно в разрезе синтетических счетов генерального плана отражаются: сальдо на начало, развернутый текущий оборот по дебету, общая сумма кредитового оборота и сальдо на конец месяца. Если для каждого синтетического счета отводится не один, а несколько листов, последующие используются в качестве вкладных к основному.

Финансовые отчеты организаций составляются в результате данных Главной книги с использованием в необходимых случаях показателей соответствующих регистров.

Если обнаружены ошибки в регистрах за текущий месяц, то следует произвести исправительные бухгалтерские записи по каждой ошибке. Данные записи производятся в следующем порядке: ошибочная запись зачеркивается красными чернилами, а правильная сумма приводится над зачеркнутой — черными. Если ошибка обнаружена в регистре после проставления в нем итоговых данных, но до внесения их в Главную книгу, исправительная запись должна быть внесена в свободные графы.

Если ошибка обнаружена в регистре после проставления в нем итоговых данных, но до внесения их в Главную книгу, исправительная запись должна быть внесена в свободные графы.

Главная книга в бухгалтерии и как ее заполнять?

Все существующие уточнения дебетовых и кредитовых оборотов оформляются бухгалтерской справкой с занесением их в последующем в Главную книгу в обычном порядке. Изменения дебетовых и кредитовых оборотов в текущем месяце по операциям, относящимся к прошлым месяцам, отражаются в регистрах дополнительной записью (уменьшение оборотов — методом «красное сторно»). Проверка правильности записей в главной книге определяется путем подсчета сумм оборотов по счетам и сальдо по ним. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо в Главной книге должны быть соответственно равны.

Составление и хранение учетной документации отражено в ст. 66 Налогового кодекса РФ, и в п. 2 сказано, что учетная документация составляется на бумажных и электронных носителях и хранится до истечения срока исковой давности в соответствии с НК РФ — 5 лет.

Главную книгу стандартной формы распечатывают, как правило, за год, тогда она содержит информацию за все месяцы года и имеет эстетичный и аккуратный вид.

Вопросы для самопроверки

1. Перечислить регистры журнально-ордерной формы учета?

2. На основании каких документов заполняется главная книга?

3. Что положено в основу построение журналов-ордеров?

4. Расскажите порядок использования журнально-ордерной формы счетоводства.

5. Срок хранения главной книги?

Список литературы

1. Федеральный Закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ

2. Положение по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/2008 (утверждено приказом Минфина России от 06.10.2008 № 106 н).

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.98г № 34н.

4. Методические указания по инвентаризации имущества и финансовых обязательств. Приказ МФ РФ от 3 июня 1995 г. № 49

Дата добавления: 2014-01-03; Просмотров: 4437; Нарушение авторских прав?;

КНИГА, ГЛАВНАЯ

см. КНИГА, ГЛАВНАЯ БУХГАЛТЕРСКАЯ.

КНИГА, ГЛАВНАЯ БУХГАЛТЕРСКАЯ.

Оцените определение:

ГЛАВНАЯ КНИГА (ГЛАВНАЯ БУХГАЛТЕРСКАЯ КНИГА)

центральный, основной бухгалтерский сводный документ, в котором представлены итоговые данные по частным бухгалтерским отчетам и счетам.

Оцените определение:

Книга Главная

основной бухгалтерский сводный учетный документ, в котором фиксируются итоговые данные журналов по синтетическим счетам за каждый отчетный месяц.

Оцените определение:

КНИГА, ГЛАВНАЯ

основной бухгалтерский сводный учетный документ, в котором записываются итоговые данные журналов за отчетный месяц по каждому синтетическому счету.

Оцените определение:

главная книга

или просто главная — книга для систематической записи всех совершаемых в хозяйстве оборотов, в счетах которой отражаются все операции хозяйства и достигаемые им результаты.

Оцените определение:

Главная книга

Самый важный инструмент в системе двойной записи: книга, в которой содержатся все счета для учета всех активов, обязательств, статей капитала, доходов и расходов предприятия. Для каждого вида/класса активов и так далее заводится отдельный счет.

Для каждого вида/класса активов и так далее заводится отдельный счет.

Именно из главной книги по результатам периода формируется оборотно-сальдовая ведомость, на основе которой, с некоторыми корректировками, готовится отчетность.

Оцените определение:

ГЛАВНАЯ КНИГА

1) регистр бухгалтерского учета, представляющий собой группировку данных по всем синтетическим счетам, открытым в организации. Применяется как сводный контрольный регистр (англ. general ledger) при журнально-ордерной, мемориально-ордерной и др. формах учета. Г.к. предназначена для учета на один год. Заполняется ежемесячно на основании мемориальных ордеров (первичных документов) или промежуточных накопительных регистров (ведомостей). По каждому счету в журнально-ордерной форме записывается начальное сальдо, обороты по дебету счета в корреспонденции с кредитом счетов, итог оборота по дебету, оборот по кредиту и конечное сальдо по дебету и кредиту счета. На основании данных Главной книги и дополнит.

4.

5 Главная книга

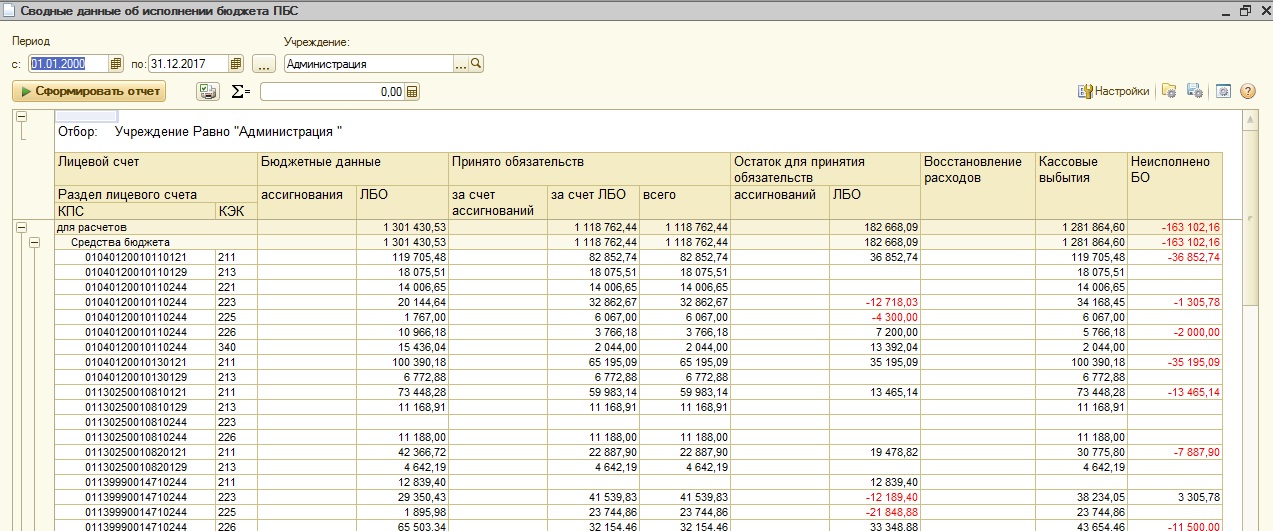

5 Главная книгаинформации составляется бухгалтерский баланс. При автоматизир. системе учета Г.к. печатают в виде свободных листов, а затем брошюруют. 2) в бюджетной сфере – основной регистр бухгалтерского учета, в к-ром систематизируется и накапливается информация, содержащаяся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета. Согласно Инструкции по бухгалтерскому учету исполнения бюджетов, утвержд. приказом Минфина РФ № 15-н от 17 февраля 1999, Г.к. ведется в органе, осуществляющем учет исполнения соотв. бюджета (органе Федерального казначейства и территориальных финанс. органах соотв. уровня). Книга служит для синтетич. учета, в ней одновременно отражаются хронологич. и систематич. записи по счетам бух. учета в соответствии с единым планом счетов бух. учета исполнения бюджетов. В Г.к. регистрируются все операции, связ. с поступлением доходов и поступлений из источников финансирования дефицита бюджетов, осуществлением расходов бюджетов, предоставлением бюджетных ссуд и гос. кредитов, выполнением расчетов по средствам бюджетов. Г.к. в новом финансовом году начинается с записи остатков по балансовым счетам, выверенным по заключит. балансу за истекший год. Суммы актива баланса записываются в дебет, суммы пассива – в кредит соотв. счетов в день фактич. осуществления операций по исполнению бюджетов на основании мемориального ордера и первичных документов. Общая сумма по мемориальному ордеру разносится в дебет и кредит одного или неск. счетов. В Г.к. определяется общий итог оборотов за месяц и выводятся остатки по дебету и кредиту всех счетов на начало след. месяца. При этом сумма оборотов за месяц и сумма остатков на начало след. месяца по дебету всех счетов должны быть равны сумме оборотов и сумме остатков по кредиту всех счетов. Г.к. ведется по учету исполнения бюджетов всех уровней (федерального, субъектов РФ и местных). По федер. бюджету ведется Главная книга Федерального казначейства. Федеральное казначейство, помимо учета перечисл. операций, ведет сводный Реестр получателей бюджетных средств.

кредитов, выполнением расчетов по средствам бюджетов. Г.к. в новом финансовом году начинается с записи остатков по балансовым счетам, выверенным по заключит. балансу за истекший год. Суммы актива баланса записываются в дебет, суммы пассива – в кредит соотв. счетов в день фактич. осуществления операций по исполнению бюджетов на основании мемориального ордера и первичных документов. Общая сумма по мемориальному ордеру разносится в дебет и кредит одного или неск. счетов. В Г.к. определяется общий итог оборотов за месяц и выводятся остатки по дебету и кредиту всех счетов на начало след. месяца. При этом сумма оборотов за месяц и сумма остатков на начало след. месяца по дебету всех счетов должны быть равны сумме оборотов и сумме остатков по кредиту всех счетов. Г.к. ведется по учету исполнения бюджетов всех уровней (федерального, субъектов РФ и местных). По федер. бюджету ведется Главная книга Федерального казначейства. Федеральное казначейство, помимо учета перечисл. операций, ведет сводный Реестр получателей бюджетных средств. Порядок их регистрации и учета устанавливается Минфином РФ. На основе данных Г.к. составляется отчетность об исполнении бюджетов соотв. уровней

Порядок их регистрации и учета устанавливается Минфином РФ. На основе данных Г.к. составляется отчетность об исполнении бюджетов соотв. уровней

Оцените определение:

Главная книга

В Главной книге записи производятся на основании журналов — ордеров по счетам первого порядка.

Оборот по дебету отражается в графах 2 — 19 в корреспонденции с кредитом соответствующих счетов.

Как составить главную книгу

Общая сумма оборота по дебету каждого счета (графа 20) определяется путем подсчета по горизонтали сумм, записанных в графах 2 — 19.

Оборот по кредиту (графа 21) записывается на основании итога соответствующего журнала — ордера.

Главная книга открывается на год. Сначала в нее переносят по данным Главной книги прошлого года сальдо на 1 января отчетного года по каждому счету, которые следует располагать в возрастающем порядке номеров кодов. Для каждого счета синтетического учета, а в необходимых случаях для субсчета открывается один — три листа в зависимости от количества счетов, корреспондирующих с дебетом данного счета (субсчета).

Если для того или иного счета по итогам прошлого года открывается два — три листа, то левый край второго и третьего листов отрезается по линии «Итого по дебету» с тем, чтобы они представляли собой вкладыши.

Единственным источником для записи оборотов в Главную книгу являются журналы — ордера за отчетный месяц. Данные журналов — ордеров перед записью их в Главную книгу должны быть тщательно сверены по корреспондирующим счетам.

При переноске кредитовых оборотов в дебет соответствующих счетов указывается кредитуемый счет и номер журнала — ордера. После записи отдельных кредитовых сумм в Главную книгу по строке отчетного месяца вносится общий кредитовый оборот этого счета. Чтобы избежать пропуска записи сумм в Главную книгу, в журнале — ордере делают соответствующие отметки. Затем выводят сальдо на конец отчетного периода. Одновременно целесообразно проверить тождественность сальдо на начало месяца по журналу — ордеру и Главной книге. По счетам, имеющим дебетовое и кредитовое сальдо, сумму их показывают развернуто. На каждом журнале — ордере после записи всех необходимых сумм в Главную книгу проставляют дату и его подписывает лицо, производившее записи в Главную книгу.

На каждом журнале — ордере после записи всех необходимых сумм в Главную книгу проставляют дату и его подписывает лицо, производившее записи в Главную книгу.

Общие обороты и сальдо по дебету и кредиту всех счетов за отчетный месяц подсчитываются и указываются на последнем листе Главной книги.

При выведении общих итогов иногда возможны ошибки — расхождения в сальдо или оборотах за месяц. Чтобы быстрее обнаружить ошибку, целесообразно сначала проверить подсчет итогов дебетовых оборотов и точность сальдо по каждому счету Главной книги. Если ошибка не обнаружена, то ее следует искать в дальнейшем, просматривая соответствующие журналы — ордера.

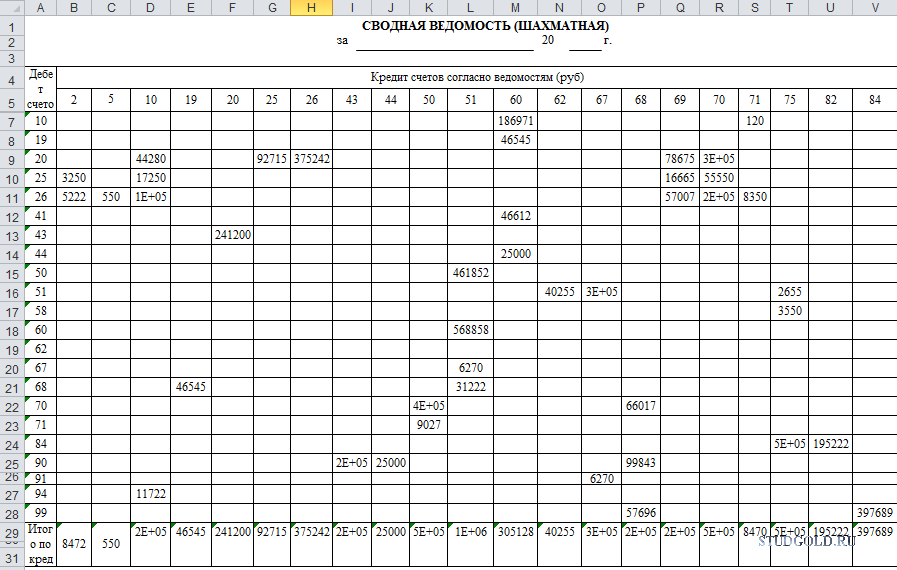

<< Журнал-ордер N 10 по кредиту счетов N 01, 02, 03, 13, 14, 15, 23, 25, 26, 28, 30, 33, 35, 42, 43, 44, 54, 80, 81, 82, 83, 84, 85, 86, 87, 88, 89, 90, 92, 93, 94, 96, 97

Учет операций на забалансовых счетах >>

Для обобщения информации, отраженной в журналах-ордерах, заполняется Главная книга. Кроме того, Главная книга используется для взаимной проверки правильности произведенных записей по отдельным счетам и для составления отчетного баланса. Главная книга отражает вступительное сальдо, текущие обороты и исходящее сальдо по каждому синтетическому счету.

Главная книга отражает вступительное сальдо, текущие обороты и исходящее сальдо по каждому синтетическому счету.

На каждый счет открывается отдельный лист Главной книги, в котором отражаются обороты по этому счету за отчетный период.

Проверка записей в Главной книге осуществляется подсчетом сумм оборотов и сальдо по всем счетам.

Как вести и заполнять главную книгу бухгалтера?

Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны.

Главная книга открывается на год. На каждый счет отводится один или два листа. Если открываются два листа, то второй лист используется как вкладной к основному.

Главная книга является заключительным, итоговым этапом в предлагаемой технологии бухгалтерского учета, который позволяет пользователю получать ежемесячный оборотный баланс, сведенную Главную книгу стандартной формы, баланс формы 1 на любую дату (можно генерировать балансы любой формы), все 16 журналов-ордеров.

Главная особенность заключается в том, что она может использовать для проводок как данные из других блоков программ, так и проводки, непосредственно введенные бухгалтером.

При этом формируется двойная бухгалтерская запись, что обеспечивает гарантию сведений Главной книги. Все проводки, вводимые в Главную книгу, контролируются по принципу вхождения в журнал-ордер, и каждая проводка является именной (содержит имя бухгалтера, сделавшего эту проводку). Для просмотра Главной книги используется простой и удобный интерфейс, с помощью которого можно видеть входящее и исходящее сальдо по счету, обороты по корреспондирующим счетам, как по кредиту, так и по дебету счета. Оборотный баланс по счетам Главной книги содержит информацию по входящему сальдо, обороты за месяц, обороты за текущий квартал, обороты с начала года, исходящее свернутое сальдо. При этом формируются обобщающие данные для разделов.

Главная книга является одним из регистров бухгалтерского учета и открывается на отчетный период (год). Она необходима для обобщения данных журналов-ордеров по синтетическим счетам и взаимной проверки правильности произведенных в них бухгалтерских записей. Запись текущих оборотов по счетам в Главную книгу является одновременно и регистрацией учетных данных, отраженных в регистрах.

Она необходима для обобщения данных журналов-ордеров по синтетическим счетам и взаимной проверки правильности произведенных в них бухгалтерских записей. Запись текущих оборотов по счетам в Главную книгу является одновременно и регистрацией учетных данных, отраженных в регистрах.

В Главной книге ежемесячно в разрезе синтетических счетов генерального плана отражаются: сальдо на начало, развернутый текущий оборот по дебету, общая сумма кредитового оборота и сальдо на конец месяца. Если для каждого синтетического счета отводится не один, а несколько листов, последующие используются в качестве вкладных к основному.

Финансовые отчеты организаций составляются в результате данных Главной книги с использованием в необходимых случаях показателей соответствующих регистров.

Если обнаружены ошибки в регистрах за текущий месяц, то следует произвести исправительные бухгалтерские записи по каждой ошибке. Данные записи производятся в следующем порядке: ошибочная запись зачеркивается красными чернилами, а правильная сумма приводится над зачеркнутой — черными. Если ошибка обнаружена в регистре после проставления в нем итоговых данных, но до внесения их в Главную книгу, исправительная запись должна быть внесена в свободные графы. Все существующие уточнения дебетовых и кредитовых оборотов оформляются бухгалтерской справкой с занесением их в последующем в Главную книгу в обычном порядке. Изменения дебетовых и кредитовых оборотов в текущем месяце по операциям, относящимся к прошлым месяцам, отражаются в регистрах дополнительной записью (уменьшение оборотов — методом «красное сторно»). Проверка правильности записей в главной книге определяется путем подсчета сумм оборотов по счетам и сальдо по ним. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо в Главной книге должны быть соответственно равны.

Если ошибка обнаружена в регистре после проставления в нем итоговых данных, но до внесения их в Главную книгу, исправительная запись должна быть внесена в свободные графы. Все существующие уточнения дебетовых и кредитовых оборотов оформляются бухгалтерской справкой с занесением их в последующем в Главную книгу в обычном порядке. Изменения дебетовых и кредитовых оборотов в текущем месяце по операциям, относящимся к прошлым месяцам, отражаются в регистрах дополнительной записью (уменьшение оборотов — методом «красное сторно»). Проверка правильности записей в главной книге определяется путем подсчета сумм оборотов по счетам и сальдо по ним. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо в Главной книге должны быть соответственно равны.

Составление и хранение учетной документации отражено в ст. 66 Налогового кодекса РФ, и в п. 2 сказано, что учетная документация составляется на бумажных и электронных носителях и хранится до истечения срока исковой давности в соответствии с НК РФ — 5 лет.

Главную книгу стандартной формы распечатывают, как правило, за год, тогда она содержит информацию за все месяцы года и имеет эстетичный и аккуратный вид.

Вопросы для самопроверки

1. Перечислить регистры журнально-ордерной формы учета?

2. На основании каких документов заполняется главная книга?

3. Что положено в основу построение журналов-ордеров?

4. Расскажите порядок использования журнально-ордерной формы счетоводства.

5. Срок хранения главной книги?

Список литературы

1. Федеральный Закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ

2. Положение по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/2008 (утверждено приказом Минфина России от 06.10.2008 № 106 н).

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.98г № 34н.

4. Методические указания по инвентаризации имущества и финансовых обязательств. Приказ МФ РФ от 3 июня 1995 г. № 49

Дата добавления: 2014-01-03; Просмотров: 4433; Нарушение авторских прав?;

Как Главная книга работает с двойной записью вместе с примерами

Что такое Главная книга?

Главная книга представляет собой систему учета финансовых данных компании, в которой записи о дебетовых и кредитных счетах подтверждаются пробным балансом. Он обеспечивает запись каждой финансовой операции, которая имеет место в течение жизни операционной компании, и содержит информацию о счетах, необходимую для подготовки финансовой отчетности компании. Данные о транзакциях разделены по типам на счета активов, обязательств, собственного капитала, доходов и расходов.

Он обеспечивает запись каждой финансовой операции, которая имеет место в течение жизни операционной компании, и содержит информацию о счетах, необходимую для подготовки финансовой отчетности компании. Данные о транзакциях разделены по типам на счета активов, обязательств, собственного капитала, доходов и расходов.

Ключевые выводы

- Главная книга является основой системы бухгалтерского учета компании с двойной записью.

- Счета главной книги охватывают все данные о транзакциях, необходимые для составления отчета о прибылях и убытках, балансового отчета и других финансовых отчетов.

- Операции Главной книги представляют собой сводку транзакций, сделанных в виде журнальных записей на вспомогательных счетах.

- Пробный баланс — это отчет, в котором перечислены все счета главной книги и их баланс, что упрощает проверку корректировок и обнаружение ошибок.

Главная книга

Как работает Главная книга

Главная книга является основой системы, используемой бухгалтерами для хранения и организации финансовых данных, используемых для создания финансовой отчетности фирмы. Операции размещаются на отдельных вспомогательных счетах, как это определено планом счетов компании.

Операции размещаются на отдельных вспомогательных счетах, как это определено планом счетов компании.

Затем транзакции закрываются или суммируются в главной книге, и бухгалтер создает пробный баланс, который служит отчетом об остатке каждого счета бухгалтерской книги. Пробный баланс проверяется на наличие ошибок и корректируется путем внесения дополнительных необходимых проводок, а затем скорректированный пробный баланс используется для создания финансовой отчетности.

Принцип работы Главной книги с двойной записью

Главная книга используется предприятиями, использующими метод двойной бухгалтерии, что означает, что каждая финансовая транзакция влияет как минимум на два вспомогательных счета, и каждая запись имеет как минимум одну дебетовую и одну кредитовую транзакцию. Транзакции с двойной записью, называемые «записями журнала», публикуются в двух столбцах, с дебетовыми записями слева и кредитовыми записями справа, и общая сумма всех дебетовых и кредитовых записей должна быть сбалансирована.

Уравнение бухгалтерского учета, лежащее в основе бухгалтерского учета с двойной записью, выглядит следующим образом:

Ресурсы − Обязательства знак равно Акционерный капитал \text{Активы} — \text{Обязательства} = \text{Собственный капитал} Активы-Обязательства = Акционерный капитал

Балансовый отчет следует этому формату и показывает информацию на подробном уровне счета. Например, баланс показывает несколько счетов активов, включая денежные средства и дебиторскую задолженность, в разделе краткосрочных активов.

Метод двойной записи работает на основе требования уравнения бухгалтерского учета, согласно которому операции, проведенные по счетам слева от знака равенства в формуле, должны равняться сумме операций, проведенных по счету (или счетам) справа. Даже если уравнение представлено по-другому (например, Активы = Обязательства + Акционерный капитал), всегда применяется правило балансировки.

Что вам говорит главная бухгалтерская книга?

Детали транзакций, содержащиеся в главной книге, компилируются и обобщаются на различных уровнях для создания пробного баланса, отчета о прибылях и убытках, балансового отчета, отчета о движении денежных средств и многих других финансовых отчетов. Это помогает бухгалтерам, руководству компании, аналитикам, инвесторам и другим заинтересованным сторонам постоянно оценивать эффективность компании.

Это помогает бухгалтерам, руководству компании, аналитикам, инвесторам и другим заинтересованным сторонам постоянно оценивать эффективность компании.

Когда расходы резко возрастают в определенный период или компания регистрирует другие транзакции, влияющие на ее выручку, чистую прибыль или другие ключевые финансовые показатели, данные финансовой отчетности часто не отражают всей картины. В случае определенных типов бухгалтерских ошибок возникает необходимость вернуться к главной бухгалтерской книге и подробно изучить каждую зарегистрированную транзакцию, чтобы определить проблему. Иногда это может включать просмотр десятков записей в журнале, но крайне важно поддерживать надежно безошибочную и заслуживающую доверия финансовую отчетность компании.

Пример операции балансового отчета

Если компания получает оплату от клиента по счету на 200 долларов, например, бухгалтер компании увеличивает денежный счет с дебетом на 200 долларов и завершает запись кредитом или сокращением на 200 долларов к дебиторской задолженности. Разнесенные суммы дебета и кредита равны.

Разнесенные суммы дебета и кредита равны.

В этом случае один счет активов (денежные средства) увеличивается на 200 долларов, а другой счет активов (дебиторская задолженность) уменьшается на 200 долларов. Конечным результатом является то, что как увеличение, так и уменьшение влияют только на одну сторону уравнения бухгалтерского учета. Таким образом, уравнение остается в равновесии.

Пример операции отчета о прибылях и убытках

Отчет о прибылях и убытках следует собственной формуле, которая работает следующим образом. Когда компания получает оплату от клиента за продажу продукта, полученные денежные средства заносятся в таблицу чистых продаж вместе с поступлениями от других продаж и возвратов. Себестоимость продаж вычитается из этой суммы, чтобы получить валовую прибыль за этот отчетный период.

В отчете о прибылях и убытках также будут учитываться другие расходы, такие как коммерческие, общие и административные расходы, амортизация, проценты и налоги на прибыль. Разница между этими притоками и оттоками составляет чистую прибыль компании за отчетный период.

Разница между этими притоками и оттоками составляет чистую прибыль компании за отчетный период.

Какова цель Главной книги?

В бухгалтерском учете главная книга используется для регистрации всех операций компании. В общей бухгалтерской книге данные о транзакциях организованы по активам, обязательствам, доходам, расходам и собственному капиталу. После закрытия каждой вспомогательной книги бухгалтер готовит пробный баланс. Эти данные из пробного баланса затем используются для создания финансовой отчетности компании, такой как баланс, отчет о прибылях и убытках, отчет о движении денежных средств и другие финансовые отчеты.

Является ли Главная книга частью метода двойной записи?

Да, компания, использующая метод двойной записи, использует метод главной книги для хранения финансовых данных компании. В частности, двойная бухгалтерия — это когда каждая транзакция влияет как минимум на одну дебетовую и одну кредитовую транзакцию. Другими словами, каждая транзакция отображается в двух столбцах, столбце дебета и столбце кредита, итоги которых должны быть сбалансированы. В соответствии с этим правилом балансировки применяется следующее уравнение:

В соответствии с этим правилом балансировки применяется следующее уравнение:

- Активы — Пассивы = Акционерный капитал.

Что является примером записи в Главной книге?

Рассмотрим следующий пример, когда компания получает от клиента оплату в размере 1000 долларов за свои услуги. Затем бухгалтер увеличивает столбец активов на 1000 долларов и вычитает 1000 долларов из дебиторской задолженности. Уравнение остается сбалансированным, поскольку эквивалентное увеличение и уменьшение влияют на одну сторону — сторону активов — уравнения бухгалтерского учета.

Определение, принцип работы, назначение и требования

Что такое пробный баланс?

Пробный баланс — это бухгалтерский лист, в котором балансы всех бухгалтерских книг объединены в одинаковые суммы столбцов дебетового и кредитового счетов. Компания периодически составляет пробный баланс, обычно в конце каждого отчетного периода. Общая цель составления пробного баланса состоит в том, чтобы убедиться, что записи в системе бухгалтерского учета компании математически правильны.

Пробный баланс называется так потому, что он обеспечивает проверку фундаментального аспекта набора бухгалтерских книг, но не является их полной проверкой. Пробный баланс часто является первым шагом в процедуре аудита, поскольку он позволяет аудиторам убедиться в отсутствии математических ошибок в системе бухгалтерского учета, прежде чем переходить к более сложному и подробному анализу.

Ключевые выводы

- Пробный баланс — это рабочий лист с двумя столбцами, один для дебета и один для кредита, который обеспечивает математическую точность бухгалтерского учета компании.

- Дебет и кредит включают все хозяйственные операции компании за определенный период, включая сумму таких счетов, как активы, расходы, обязательства и доходы.

- Дебеты и кредиты пробного баланса должны совпадать, чтобы гарантировать отсутствие математических ошибок, но все же могут быть ошибки или ошибки в системах учета.

Пробный баланс

Как работает пробный баланс

Подготовка пробного баланса для компании служит для выявления любых математических ошибок, допущенных в системе учета с двойной записью. Если общие дебеты равны общим кредитам, пробный баланс считается сбалансированным, и в бухгалтерских книгах не должно быть математических ошибок. Однако это не означает, что в учетной системе компании нет ошибок. Например, операции, классифицированные неправильно или просто отсутствующие в системе, по-прежнему могут быть существенными бухгалтерскими ошибками, которые не будут обнаружены процедурой пробного баланса.

Если общие дебеты равны общим кредитам, пробный баланс считается сбалансированным, и в бухгалтерских книгах не должно быть математических ошибок. Однако это не означает, что в учетной системе компании нет ошибок. Например, операции, классифицированные неправильно или просто отсутствующие в системе, по-прежнему могут быть существенными бухгалтерскими ошибками, которые не будут обнаружены процедурой пробного баланса.

Требования к пробному балансу

Первоначально компании регистрируют свои бизнес-операции на бухгалтерских счетах в главной книге. В зависимости от видов бизнес-операций, которые произошли, счета в бухгалтерских книгах могут быть дебетованы или кредитованы в течение определенного отчетного периода, прежде чем они будут использованы в рабочем листе пробного баланса. Кроме того, некоторые учетные записи могли использоваться для записи нескольких бизнес-транзакций. В результате конечное сальдо каждого счета бухгалтерской книги, как показано на рабочем листе пробного баланса, представляет собой сумму всех дебетов и кредитов, которые были введены в этот счет на основе всех связанных бизнес-операций.

Операции компании регистрируются в главной бухгалтерской книге, а затем суммируются для включения в пробный баланс.

В конце отчетного периода каждый счет актива, расхода или убытка должен иметь дебетовое сальдо, а счет пассива, собственного капитала, выручки или прибыли должен иметь кредитовый остаток. Однако некоторые счета первого типа также могут быть кредитованы, а некоторые счета второго типа также могут быть дебетованы в течение отчетного периода, когда соответствующие бизнес-операции уменьшают дебетовые и кредитовые сальдо соответствующих счетов, что оказывает противоположное влияние на эти счета. конечное дебетовое или кредитовое сальдо. На рабочем листе пробного баланса все остатки по дебету формируют левый столбец, а все остатки по кредиту формируют правый столбец, а названия счетов помещаются в крайний левый из двух столбцов.

Типы пробного баланса

Существует три основных типа пробного баланса:

- Нескорректированный пробный баланс

- Скорректированный пробный баланс

- Пробный баланс после закрытия

Все три типа имеют одинаковый формат, но немного различаются по использованию. Нескорректированный пробный баланс подготавливается «на лету» до завершения корректирующих проводок журнала. Это запись ежедневных транзакций, которую можно использовать для балансировки бухгалтерской книги путем корректировки записей.

Нескорректированный пробный баланс подготавливается «на лету» до завершения корректирующих проводок журнала. Это запись ежедневных транзакций, которую можно использовать для балансировки бухгалтерской книги путем корректировки записей.

После того, как книга сбалансирована, можно выполнить скорректированный пробный баланс. Этот пробный баланс содержит окончательные остатки по всем счетам и используется для подготовки финансовой отчетности. Пробный баланс после закрытия показывает остатки после того, как были завершены заключительные проводки. Это ваш начальный пробный баланс на следующий год.

Пробный баланс и балансовый отчет

Ключевое различие между пробным балансом и балансовым отчетом заключается в объеме. Балансовый отчет отражает не только итоговые остатки по счетам внутри компании, но также активы, обязательства и собственный капитал компании. Обычно он публикуется для общественности, а не только для внутреннего использования, и требует подписи аудитора, чтобы считать его заслуживающим доверия.

Пробный баланс является менее формальным документом. Не существует особых соглашений о том, как должны быть подготовлены пробные балансы, и они могут заполняться так часто, как это необходимо компании. Пробный баланс часто используется в качестве инструмента для отслеживания финансов компании в течение года, в то время как баланс представляет собой юридический отчет о финансовом положении компании на конец финансового года.

Особые указания

После того, как все бухгалтерские счета и их балансы будут перечислены на рабочем листе пробного баланса в их стандартном формате, сложите все дебетовые и кредитовые балансы отдельно, чтобы доказать равенство между общими дебетовыми и кредитовыми балансами. Такое единообразие гарантирует отсутствие неравных дебетов и кредитов, которые были неправильно введены в процессе двойной записи. Однако пробный баланс не может обнаружить бухгалтерские ошибки, которые не являются простыми математическими ошибками. Если одинаковые дебеты и кредиты вводятся на неправильные счета, транзакция не регистрируется или допускаются ошибки взаимозачета с дебетом и кредитом одновременно, пробный баланс все равно покажет идеальный баланс между общими дебетами и кредитами.

Для чего нужен пробный баланс?

Пробный баланс можно использовать для обнаружения любых математических ошибок, допущенных в системе бухгалтерского учета с двойной записью. Если общие дебеты равны общим кредитам, пробный баланс считается сбалансированным, и в бухгалтерских книгах не должно быть математических ошибок.

Какие три пробных баланса?

Существует три типа пробного баланса: нескорректированный пробный баланс, скорректированный пробный баланс и пробный баланс после закрытия. Каждый из них используется на разных этапах бухгалтерского цикла.

Что входит в пробный баланс?

Это зависит. Компании могут использовать пробный баланс для отслеживания своего финансового положения, поэтому они могут подготовить несколько различных типов пробного баланса в течение финансового года. Пробный баланс может содержать все основные статьи бухгалтерского учета, включая активы, обязательства, собственный капитал, доходы, расходы, прибыли и убытки.