Урок 12. Формирование финансового результата

Как правильно закрыть счета в конце года. Как подготовиться к заполнению годовой отчетности. Особенности определения прибыли и убытков.

Содержание:

- Счет 90 «Продажи»

- Счет 91 «Прочие доходы и расходы»

- Счет 99 «Прибыль и убытки»

- Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

Cчет 90 «Продажи»

Итоговый финансовый результат (прибыль или убыток) формируется за счет доходов и расходов от обычных видов деятельности, а также от прочих доходов и расходов.

К расходам по обычным видам деятельности относится расходы на продажу товаров, продукции, услуг, работ. Для отражения всех операций, связанных с продажей, используется счет 90 «Продажи».

Счет 90 состоит из нескольких субсчетов, на каждом из которых отражается своя операция.

Субсчета счета 90 «Продажи»:

90.1 – предназначен для отражения выручки от продажи товаров, готовой продукции, работ, услуг – продажной стоимости. Записи на этом субсчете делаются только по кредиту в корреспонденции с дебетом счета учета расчетов с покупателями.

Записи на этом субсчете делаются только по кредиту в корреспонденции с дебетом счета учета расчетов с покупателями.

90.2 – отражает себестоимость продаваемой готовой продукции, товаров, работ, услуг. Записи делаются только по дебету этого субсчета в корреспонденции со счетами учета затрат, себестоимости.

90.3 – предназначен для начисления НДС (налога на добавленную стоимость) к уплате в бюджет с реализуемых товаров, продукции. НДС, подлежащий уплате, заносится в дебет этого субсчета в корреспонденции со счетом учета расчетов по налогам и сборам.

90.9 – обобщающий субсчет, на котором подводятся итоги финансовой деятельности за месяц: выводится итоговая прибыль или убыток за месяц. По дебету субсчета отражается прибыль, по кредиту – убыток. Проводки по этому субсчету выполняются в корреспонденции со счетом 99 «Прибыли и убытки».

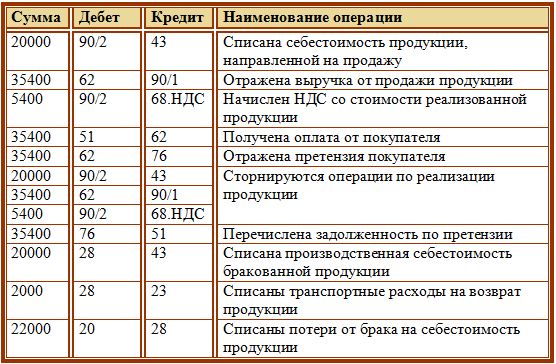

Проводки по реализации товаров, продукции

Как выше было сказано, на счете 90 отражаются операции, связанные с реализацией. Причем не все продажи могут быть отражены на счете 90, а только те, которые признаются обычным видом деятельности организации. Если, например, продаются материалы или основное средств и это не является обычным делом для предприятия, а скорее разовая операция, то такие реализации отражаются на счете 91 «Прочие доходы и расходы».

Причем не все продажи могут быть отражены на счете 90, а только те, которые признаются обычным видом деятельности организации. Если, например, продаются материалы или основное средств и это не является обычным делом для предприятия, а скорее разовая операция, то такие реализации отражаются на счете 91 «Прочие доходы и расходы».

Продажа товаров, готовой продукции, оказание услуг и выполнение работ отражается на сч.90 в том случае, если эти операции являются обычным видом деятельности организации.

Бухгалтерские типовые проводки по счету 90 «Продажи»:

- Д62 К90.1 – отражена продажная стоимость реализуемых товаров, продукции, работ, услуг

- Д90.2 К43 – списана себестоимость готовой продукции на продажу

- Д90.2 К41 – списана себестоимость товаров

- Д90.2 К44 – списаны расходы на продажу

- Д90.3 К68.НДС – НДС к уплате с продаваемых товаров, продукции

- Д99 К90/9 – убыток от продажи

- Д90/9 К99 – прибыль от продажи

На протяжении всего месяца каждая совершенная продажа в организации проводится через сч. 90, в конце месяца выводится итоговый финансовый результат (прибыль или убыток) и отражается на субсчете 90/9.

90, в конце месяца выводится итоговый финансовый результат (прибыль или убыток) и отражается на субсчете 90/9.

Сч.90 – сложный, его особенность в том, что сальдо на каждом отдельном субсчете копится на протяжении месяца, то есть итоговое сальдо по всему счету равно нулю в конце месяца, а на каждом отдельном субсчете сальдо имеется: на 90.1 – кредитовое, на 90.2 и 90.3 – дебетовое.

Конечное сальдо по каждому субсчету из текущего месяца переносится в следующее, где оно будет выступать в качестве начального. Таким образом из месяца в месяц накапливается по субсчетам сч.90 накапливается выручка, себестоимость, НДС. По окончанию года необходимо полностью закрыть счет, таким образом, чтобы конечное сальдо по каждому субсчет было равно 0.

Закрытие счета 90 «Продажи» в конце года

Каждый субсчет сч.90 закрывается на субсчет 90.9 с помощью проводок, приведенных ниже.

Проводки по закрытию счета 90 в конце года:

Д90.1 К90.9 – с помощью этой проводки закрывается субсчет 90. 1, проводка выполняется на сумму кредитового сальдо по этому субсчету. При выполнении этой проводки итоговое сальдо на субсчете равно 0.

1, проводка выполняется на сумму кредитового сальдо по этому субсчету. При выполнении этой проводки итоговое сальдо на субсчете равно 0.

Д90.9 К90.2 – закрытие субсчета 90.2 по аналогии.

Д90.9 К90.3 – закрытие субсчета 90.3 по аналогии.

Если на сч.90 открыты еще какие-либо счета, то они аналогичным образом закрываются на субсчет 90.9.

Счет 91 «Прочие доходы и расходы»

Финансовые результат деятельности предприятия формируют доходы и расходы от обычных видов деятельности и прочие доходы и расходы. Для учета доходов и расходов от обычных видов деятельности используется счет 90 «Продажи», на котором отражаются операции по реализации товаров, готовой продукции, оказание услуг, выполнение работ в случае, если это является обычным видом деятельности предприятия.

Для отражения прочих доходов и расходов применяется счет 91, который имеет схожую структуру со счетом 90. Это также сложный счет, имеющий несколько субсчетов, каждый из которых предназначен для отражения конкретных операций.

Субсчета счета 91 «Прочие доходы и расходы»:

Наиболее часто открываются следующие субсчета:

- 91.1 – предназначен для отражения прочих доходов, суммы которых заносятся в кредит субсчета

- 91.2 – предназначен для отражения прочих расходов, которые заносятся в дебет субсчета

- 91.9 – формирование финансового результата (по аналогии с 90-м счетов) – по дебету субсчета фиксируется прибыль, полученная от прочих доходов и расходов, по кредиту – убыток

К прочим доходам и расходам, отражаемым на счете 91, относятся внереализационные и операционные доходы и расходы. К слову сказать, чрезвычайные расходы не относятся к прочим, а отражаются непосредственно на счете 99 «Прибыли и убытки».

Какие доходы могут быть отражены по кредиту субсчета 91.1:

- Арендные платежи от арендаторов

- Дивиденды, % по ценным бумагам, по выданным кредитам, займам

- Выручка от продажи основных средств, нематериальных активов, материалов, если это не является обычным видом деятельности организации

- Штрафы, пени, неустойки, полученные при нарушении контрагентом условий договоров и других соглашений

- Доходы от активов, полученных безвозмездно

- Возмещение ущерба, причиненного организации

- Прибыль прошлых лет

- Кредиторская задолженность с истекшим сроком давности

- Курсовые разницы и др.

Проводки по кредиту счета 91 субсчет 1:

Д62 (76) К91.1 – отражена стоимость начисленных к получению арендных платежей.

Д62 (76) К91.1 – начислены к получению дивиденды, проценты по ценным бумагам.

Д62 К91.1 – выручка от реализации активов.

Д66 (67) К91.1 — % к получению по выданным кредитам, займам.

Д98 К91.1 – доходы от имущества, полученного безвозмездно.

Д62 К91.1 – отражена прибыль прошлых лет.

Д62 К91.1 – списана кредиторская задолженность с истекшим сроком давности.

Д57 (52) К91.1 – положительная курсовая разница от покупки валюты.

Д62 К91.1 – сумма резерва по сомнительным долгам включена в состав прочих доходов.

Д99 К91.1 – отражен убыток от прочих видов деятельности организации.

Какие расходы могут быть отражены по дебету субсчета 91.2:

- Расходы по передаче имущества в аренду

- Себестоимость реализуемых активов: для основных средств и нематериальных активов – остаточная стоимость, для материальных и иных ценностей – фактическая себестоимость

- Расходы, связанные с продажей ОС, НМА, материальных ценностей, если эти продажи не являются обычным видом деятельности организации

- % по взятым кредитам, займам

- Комиссии банков и другие платы за услуги кредитных организаций

- Уплачиваемые штрафы, пени, неустойки

- Расходы по объектам на консервации

- Возмещение ущерба, причиненного организацией

- Убытки прошлых лет

- Дебиторская задолженность с истекшим сроком давности

- Курсовые разницы и др.

Проводки по дебету счета 91 субсчет 2:

Д91.2 К01 – списана остаточная стоимость основного средства, направленного на продажу.

Д91.2 К04 – списана остаточная стоимость НМА, направленного на продажу.

Д91.2 К10 – списана себестоимость реализуемых материалов.

Д91.2 К66 (67) – начисленные к уплате % по взятым кредитам и займам.

Д91.2 К20 – затраты на консервацию объектов.

Д91.2 К60 – дебиторская задолженность с истекшим сроком давности включена в состав прочих расходов.

Д91.2 К99 – отражена прибыль от прочих видов деятельности.

Закрытие счета 91 в конце года

В течение месяца по дебету субсчета 91.2 и кредиту субсчета 91.1 копятся прочие расходы и доходы. В конце месяца вычисляется разность между дебетом и кредитом сч.91, выводится итоговое сальдо, которое отражается на субсчете 91.9 в корреспонденции со счетом 99. По дебету 91.9 фиксируется итоговая прибыль за месяц, по кредиту – убыток.

Таким образом, на конец месяца синтетический счет, в целом, имеет нулевое сальдо. Но на каждом отдельном субсчете сальдо остается и накапливается из месяца в месяц.

Но на каждом отдельном субсчете сальдо остается и накапливается из месяца в месяц.

В конце года счет 91 закрывается.

Все субсчета (кроме 91.9) закрываются на субсчет 91.9 таким образом, чтобы конечное сальдо по каждому субсчету стало равным нулю.

Проводки по закрытию счета 99:

Д91.1 К91.9 – закрытие субсчета 91.1, проводка выполняется на сумму конечного кредитового сальдо субсчета 91.1.

Д91.9 К91.2 – закрытие субсчета 91.2, проводка выполняется на сумму конечного дебетового сальдо субсчета 91.2.

Таким образом, в конце года сальдо по каждому субсчету и по счету 91 в целом равно 0. В начала следующего года сч.91 открывается заново.

Формирование финансового результата за год

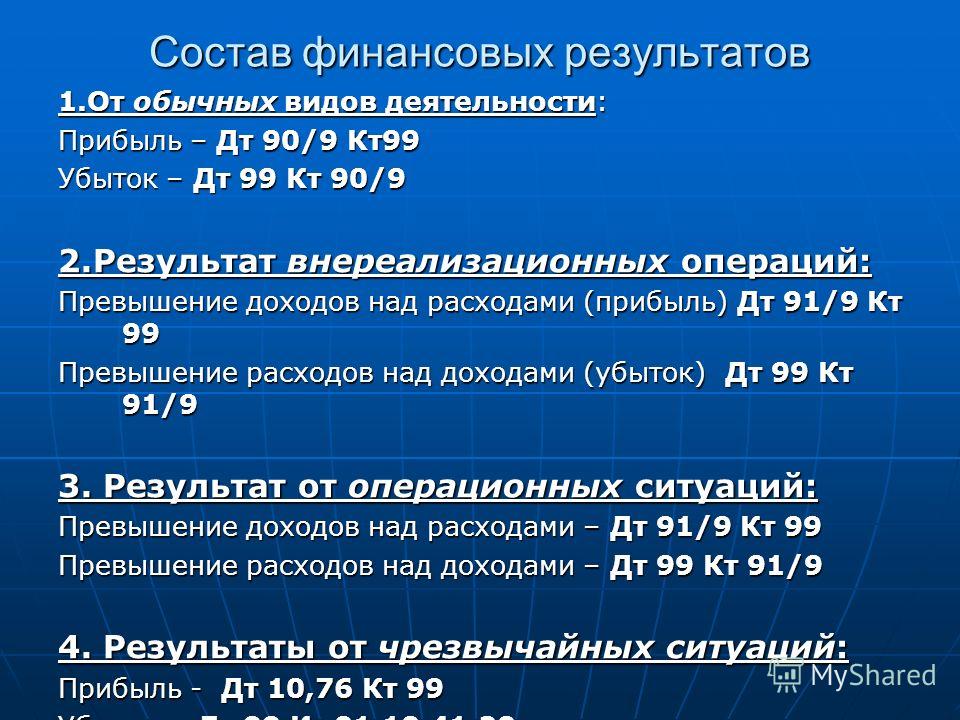

Для отражения итогового финансового результата деятельности организации за месяц, год используется счет 99 «Прибыли и убытки», по дебету которого отражаются убытки, по кредиту – прибыль.

Итоговую прибыль или убыток формируют доходы и расходы от обычных видов деятельности организации (продажа товаров, продукции, оказание услуг, выполнение работ) и прочие доходы и расходы (к которым относятся операционные и внереализационные).

Доходы и расходы от обычных видов деятельности отражается на счете 90 «Продажи».

Прочие доходы и расходы отражаются на счете 91.

Плюс к этому на финансовый результат влияют налоги, в частности, налог на прибыль, который уменьшает итоговую прибыль организации.

Также на счете 99 могут быть отражены и другие убытки и прибыли, полученные организацией за отчетный период, не учтенные на других счетах. Например, напрямую на счет 99 списываются расходы, полученные при чрезвычайных ситуациях.

Как формируется финансовый результат предприятия?

В течение месяца все операции отражаются на бухгалтерских счетах организации.

В конце месяца итоговая прибыль или убыток от обычных видов деятельности, а также от прочих доходов и расходов списывается проводками на счет 99:

- Д90.9 К99 – отражена прибыль от обычных видов деятельности за месяц

- Д99 К90.9 – отражен убыток от обычных видов деятельности за месяц

- Д91.9 К99 – отражена прибыль от прочих доходов и расходов

- Д99 К91.

9 – отражен убыток от прочих доходов и расходов

9 – отражен убыток от прочих доходов и расходов

При исчислении налога на прибыль, он начисляется к уплате в бюджет проводкой Д99 К68.Налог на прибыль.

При возникновении чрезвычайных расходов, они списываются Д99 К01 (04, 10, 43, 50, 70 и др.).

Закрытие счета 99 в конце года

В конце года сопоставляются дебетовый и кредитовый обороты счета 99, выводится конечное сальдо. В случае, если сальдо дебетовое, то финансовый результат за год – убыток, если сальдо кредитовое – прибыль.

Убыток или прибыль, полученные за год деятельности, в конце года подлежит списанию, а счет 99 закрывается таким образом, чтобы его конечно сальдо было равным нулю.

В начале следующего года 99 счет бухгалтерского учета открывается заново.

Конечный итоговый финансовый результат в декабре списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Проводки по закрытию счета 99 в конце года:

- Д84 К99 – итоговый финансовый результат за год – убыток

- Д99 К84 – итоговый финансовый результат за год – прибыль

Реформация бухгалтерского баланса

Реформация баланса – это закрытие счетов, имеющих отношение к формированию финансового результата компании. Закрытие счетов – это обнуление их конечного сальдо.

Закрытие счетов – это обнуление их конечного сальдо.

Реформация касается следующих счетов: 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

По итогам реформации бухгалтерского баланса на сч.99 выявляется итоговая прибыль или убыток и переносится на счет 84 проводками, указанными выше.

Реформация позволяет закончить год, обнулить счета и начать учет в новом году с «чистого листа».

Реформация бухгалтерского баланса проводится 31 декабря года после того, как отражены все хозяйственные операции, относящиеся к этому году.

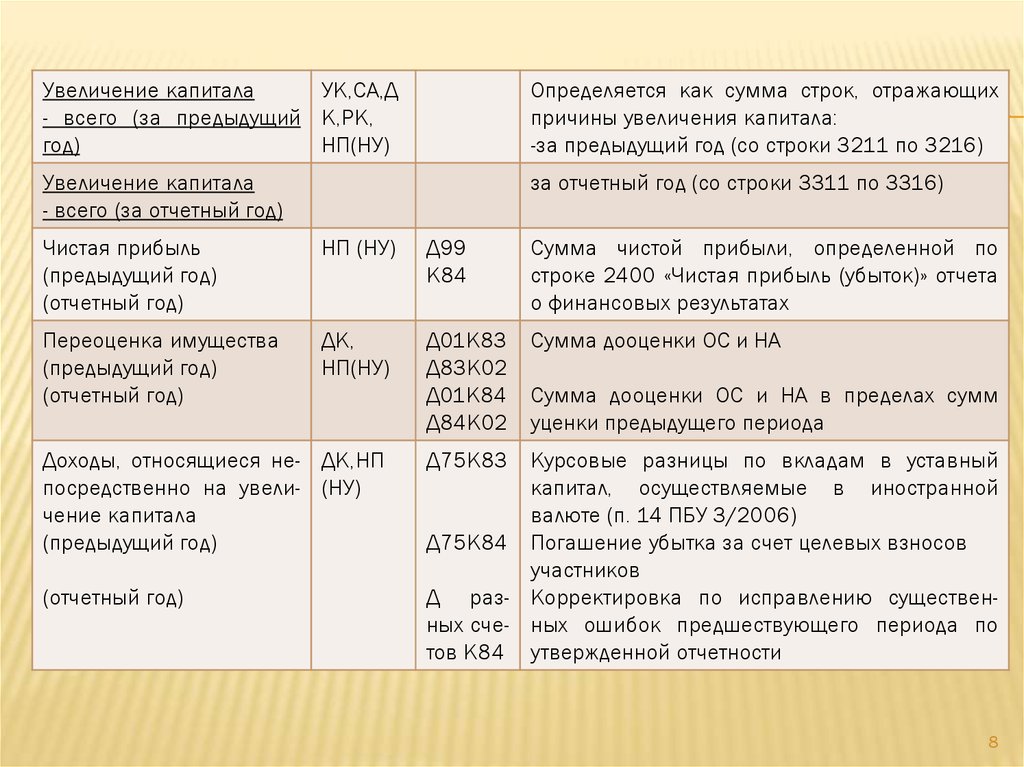

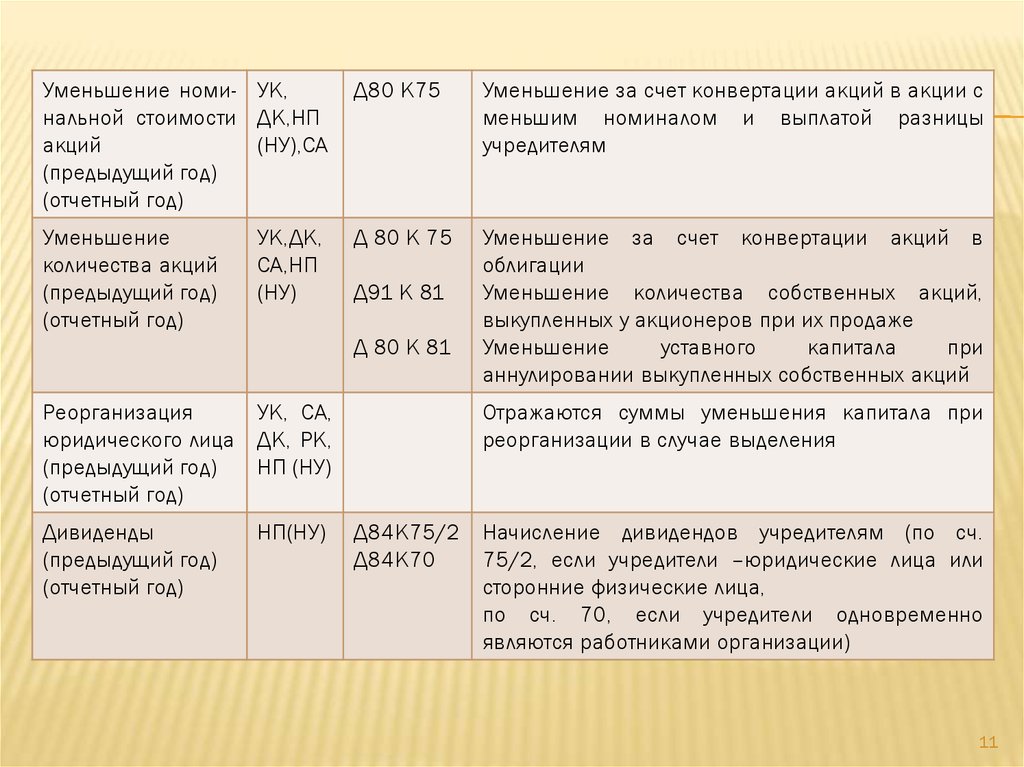

Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

Полученная итоговая за год деятельности прибыль или убыток в конце декабря списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Счет 84 – активно-пассивный.

Проводка по отражению итоговой прибыли или итогового убытка является завершающей в году и выполняется 31 декабря. При этом счет 84 корреспондируется со счетом 99 «Прибыли и убытки»:

- Д99 К84 – отражена итоговая прибыль за год

- Д84 К99 – отражен итоговый убыток за год

Особенности использования нераспределенной прибыли

Прибыль отчетного года в следующем году распределяются согласно решению учредителей, а также в соответствие с учетной политикой организации.

Если по решению учредителей распределение чистой прибыли не будет, то в следующем году она будет считаться нераспределенной прибылью прошлых лет и использовать его можно будет только на реинвестирование.

То есть прибыль можно распределить один раз после подведения итогов года.

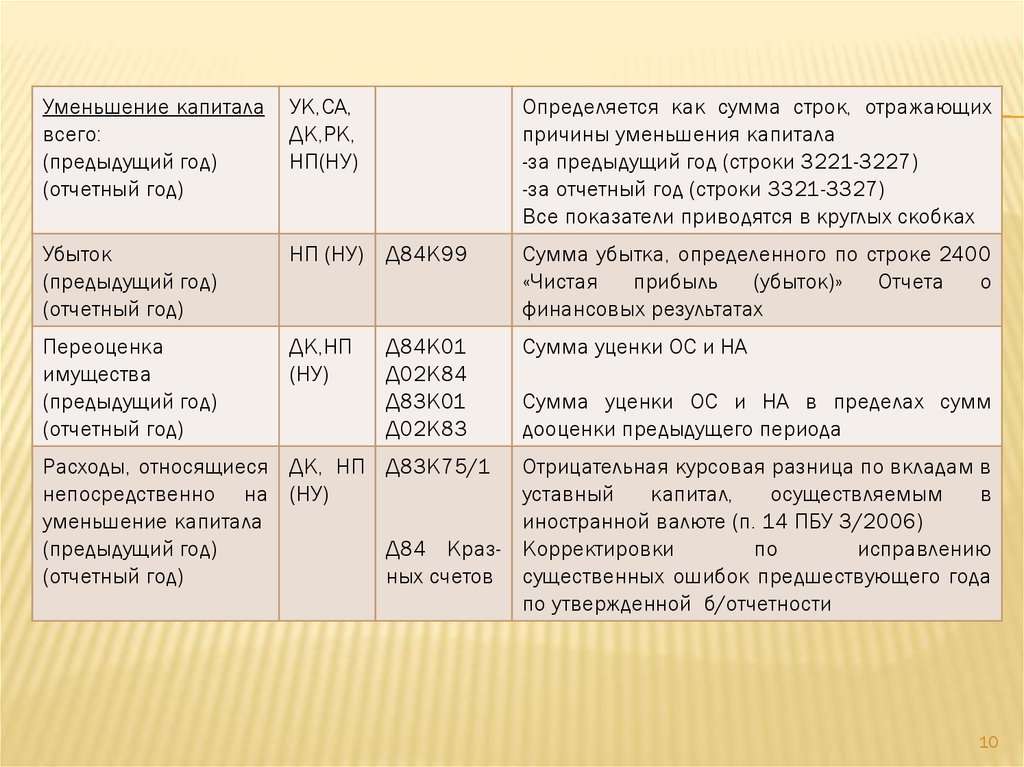

Нераспределенная прибыль, отраженная по дебету счета 84, может быть использована организацией на:

- выплату дивидендов учредителям – соответствующая проводка Д84 К75 (70)

- создание резервного капитала или его пополнение – соответствующая проводка Д84 К82

- погашение убытков прошлых лет, отраженных по дебету сч.

84 – проводка выглядит так Д84 К844

84 – проводка выглядит так Д84 К844 - иные цели, например, материальную помощь работникам, оплату путевок, благотворительность, организацию каких-либо мероприятий. Если в организации нет резерва на подобные расходы, то они считаются внереализационными

Если по результатам отчетного года был получен убыток, то он может быть покрыт следующими способами:

- Средствами добавочного капитала – проводка Д83 К84

- Средствами резервного капитала – проводка Д82 К84

- Дополнительными вкладами учредителей – проводка Д75 К84

По материалам: buhs0.ru

12.09.2017 14:50

Основные проводки по бухгалтерскому учету. Учет собственных средств

1. Учет собственных средств

АО разместило Х акций, номинал Y, цена размещения Z (с превышением номинала), расх на размещ-е акций. АО получило убыток, решело направ-ть часть эмитир-го дохода на его погаш-е.

Д75-1 – К80 – задолж-ть акц-ров по уплате в УК

Д51 – К75-1 – продажа акций

Д75-1 – К83 – эмиссион доход на добавленный к-л

Д83 – К76 – расходы по размещ-ю акций

Д83 – К84 – вожмещение убытка

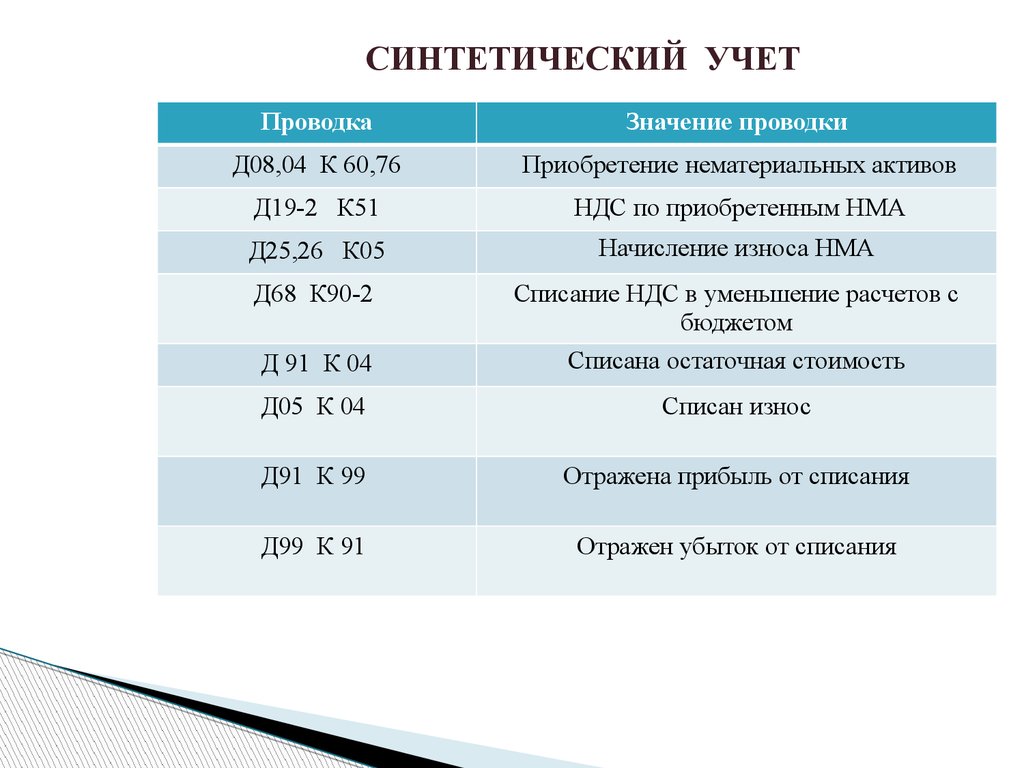

2. Приобрет-е и ввод в экспл-ю ОС

Приобрет-е и ввод в экспл-ю ОС

Инженер в коммандир-ку, даны суточные, документы: счет фактура, ордера, ст-ть ОС=17000. Оприход-ть и ввестив экспл-ю.

Д71 – К50 – выданы ДС из кассы подотчет лицу

Д08 — К71 – отражена сумма ОС, ст-ть ж/д билетов и пр. (без НДС)

Д19 – К71 – НДС по указ расходам

Д01 – К08 – ввод в экспл-ю ОС, включ все расходы по 08сч (без НДС)

Д68 – К19 – восстановлен НДС

Д50 – К71 – возвращен остаток ДС в кассу.

3.

Дано: Кперв, А-ция, сколько материалов м получить от ликв-ции ОС

Д01/Выбытие ОС – К01/ОС в экспл-ии

Д02 – К01/Выбытие

Д91/2 – К01/Выбытие по Остат ст-ти

Д91-2 – К70,69 – з/п и есн по демонтажу

Д10 – К91-2 – оприходованы материалы после демонтажа

Д99 – К91 – списание убытков

Д91 – К99 – прибыль

В случае реализации: +

Д62 – К91-1 – выручка от реализ

Д91 – К68 – начислен НДС

Д51 – К62 – оплачено реализ-е ОС

4. Приобретение ОС, НА

Приобретение ОС, НА

Д08, 04 – К60 получ объект ОС, НА

Д19 – К60 – отражен НДС по ст-ти приобрет-х ОС, НА

Д08 – К60,76 – ст-ть услуг по доставке, устан-ке ОС

Д19 – К60 — отражен НДС по ст-ти работ, услуг

Д60 – К50, 51 – оплач расчет документы поставщиков

Д68 – К19 – НДС к зачету

Д01 – К08 – ввод в экспл-ю ОС

5. Приобр-е и реализ з/частей

Д10-5 – К60 – приобрет-е з/частей

Д19 – К60 – отражен НДС по прибр-м з/частям (при наличии льготы проводка отсут-т)

Д60 – К51 – оплата з/ч

Д62 – К91 – выручка от реализ з/ч

Д91 – К10 — списана с/ст-ть

Д91 – К68 – начислен НДС

Д91 – К99 или Д99 – К91 – фин рез-тат (прибыль/ убыток)

Д51 – К62 – оплата проданныз з/ч

6. Метод Фифо, Лифо, Сред

|

Показ-ль |

Кол-во |

Цена |

||

|

ФИФО |

ЛИФО |

Сред |

||

|

Сальдо |

100 |

20 |

20 |

20 |

|

1 поступ |

90 |

21 |

21 |

21 |

|

2 поступ |

150 |

23 |

23 |

23 |

|

3 поступ |

70 |

25 |

25 |

25 |

|

Итого |

410 |

|||

|

Отпущено |

||||

|

Д23 – К10 |

70 |

20 |

25 |

22,17 |

|

Д25 – К10 |

130 |

30*20+90*21+10*23 |

23 |

9090/410= 22,17 |

|

Д26 – К10 |

55 |

23 |

20*23+35*21 |

22,17 |

|

Итого |

255 |

|||

7. Начисл, отразить, выдать з/п, есн

Начисл, отразить, выдать з/п, есн

Д20 – К70 – начислена з/п

Д20 – К69/ ПФ(28%), ФСС(4%), ФФОМС(0,2%), ТФОМС(3,4%) –отчислено в …

Д69/ФСС – К70 – начисл пособие по врем нетруд-сти

Д96 – К70 – начисл отпускные

Д84 – к70 – начисл премия

Д70 – к 28 – удержано за брак

Д70 – К68 – налог на доходы физич лиц

Д70 – К50 – выдана з/п

8. Реализ-ция продукции

1 квартал

Д45 – К43 – отгрузка продукции

Д51 – К62/Аванс – получен аванс

Д62/Аванс – К68/НДС – начисл НДС на сумму аванса

2 квартал

Д51 – К62 – поступ оставш сумма

Д62 – К90 – отражена выручка от реализ продукции

Д90-3 – К68 – начисл НДС по выручке

Д90-2 – К45 – списана с/ст-ть

Д90-9 – К99 или Д99 – К90-9 прибыль /убыток

Д62 – К62/Аванс – зачет аванса

Д68/НДС – К62/Аванс – восстановлен НДС

9. Подотчет лица

Авансов отчет, приход/расход кассов ордера. Подсчитать, ск они потратили и должны вернуть. Без проводок

Подсчитать, ск они потратили и должны вернуть. Без проводок

10. ЦБ

Приобретена облигация ниже номинала, срок погашения, ставка. Отразить приобретение, получ-е дохода, погашение.

Д58 – К50,51,52 – приобретены цб по фактич ст-ти

Д76-3 – К58 – отражены разница м/у покуп и номинальной ст-тью

Д76-3 – К91-1 – отнес-е отсавш-ся части дохода на фин рез-тат

Д58 – К91-1 – отраж-е погашаемй части разницы м/у покупкой и номин ст-тью

Д51 – К76-3 – получение ДС в счет дохода

Д91-2 – К58 – погашение цб по балансовой ст-ти

Д50,51,52 – К91-1 – получ-е ДС в счет погашения ЦБ

Д62 – К91-1 – продажа ЦБ, Д50,51,52 – К62 – перечисл-е ДС или Д50,51,52 – К91-1

11. Приобр-е, гарант обслуж-е пожар сигнализ-ции

Д07 – К60 – получ ОС, требующ монтажа

Д08 – К07 – монтаж

Д08 – К60 – оплата услуг по монтажу

Д01 – К08 – увелич-е первонач ст-ти здания

Д26 – К60 – начисл затраты по гарант обсл-ю

Д60 – К51 – оплачены услуги

12. Себест-ть

Себест-ть

12.1. Полная с/ст-ть

12.1.1. Фактич себест-ть

Д20 – К10,70,69 – по осн произ-ву (прям расх)

Д23 — К10,70,69 – по вспом произ-ву (прям расх)

Д25,26,28 – К10… — косв расходы

Д20 – К25,26,28 – списание косв затрат на пр-во

Д43 – К20 – списание факт пр-ной с/ст-ти

Д90 – К43 или Д90 – К20 – реализ продукции

Д20 – К26 – списание общехоз расх

12.1.2. норматив (планов)

Д43- К40 – списание затрат по норм с/ст-ти

Или Д90 – К40 (если сразу заказчикуя)

Д40 – К20 – фактич полн с/ст-ть

Д90 – К40 – экономия/ перерасход

12.2. Перемен (огранич) с/ст-ть

12.2.1. Фактич

Д20 – К10,70,69 – по осн произ-ву (прям расх)

Д23 — К10,70,69 – по вспом произ-ву (прям расх)

Д25,26,28 – К10… — косв расходы

Д20 – К25-1 – списание косв затрат на пр-во (только перемен изд)

Д43 – К20 – списание факт пр-ной с/ст-ти

Д90 – К25-2, 26, 28,44 – списание услов-пост изд в к периода на рез-тат продажи продукции за период

12. 2.2. Норматив (планов)

2.2. Норматив (планов)

Д20 – К10,70,69 – по осн произ-ву (перем расх)

Д23 — К10,70,69 – по вспом произ-ву (перем расх)

Д25,26,28 – К10… — косв расходы (пост изд)

Д20 – К25-1 – списание косв затрат на пр-во (перем)

Д43- К40 – списание затрат по норм с/ст-ти

Д40 – К20 – фактич полн с/ст-ть

Д90 – К25-2, 26,28,44 – списание пост изд на реалиц-ю прод-цию

Д90 – К40 – экономия/ перерасход

13. Получение кредита банка

Д51 – К66 – получение кредита

Д66 – К51 – погашение кредита

Д91 – К66 начисление %

14. Закрытие субсчетов

Закрытие 90сч: Д90-1 – К90-9

Д90-9 – К90-2

Д90-2 – К90-3

Д99 – К68/Прибыль – налог на прибыль

Д99 – К84 – прибыль

Д84 – К82 – резервный капитал

Д84 – К75-2 – дивиденды учр-лям

Д84 – К80 – увеличение УК

Д84 – К70, 69 – премии.

Страница не найдена — Ливингстон Интернэшнл

Перейти к содержимому

- Обзор

- Таможенный брокер

- Грузовые перевозки

- Управление глобальной торговлей

- Торговый консалтинг

- Службы бизнес-процессов

- Торговые технологии

- Торговая сфера

- Автомобильный транспорт

- Электронная коммерция

- Обзор

- сельское хозяйство

- Технология

- Нефтяной газ

- Тяжелое оборудование

- Автомобильный

- Фармацевтическая

- Еда и напитки

- Розничная торговля

- Пиломатериалы

- Услуги для малого бизнеса

- Обзор

- Brexit

- США / Китай

- USMCA

- ГРУМ

- Обзор

- Членские организации

- Перевозчики

- Последние торговые новости

- Обзор

- Гармонизированная тарифная сетка

- ТУЗ

- Brexit

- ГРУМ

- СЕТА

- CPTPP

- НАФТА / USMCA

- Инициатива «единого окна»

- Пиломатериалы хвойных пород

- Торговый спор по тарифам на сталь

- Торговый спор между США и Китаем

- НАС.