Учет заработной платы в бухгалтерском учете в 2019 году

Зачем вести бухгалтерский учет расчетов по оплате труда

Оплата труда — это периодическое вознаграждение за выполняемую сотрудником работу в зависимости от его нагрузки, стажа, уровня квалификации, сложности и обширности трудового функционала, компенсационных и стимулирующих выплат и иных доплат.

Бухучет расчетов с персоналом по зарплате направлен на решение следующих задач:

- своевременная выплата вознаграждения;

- корректное исчисление необходимых удержаний и величины среднего заработка;

- начисление отпускных, больничных, командировочных;

- осуществление выплат социального характера;

- обеспечение соблюдения норм действующих трудового и налогового законодательств.

Нормативно-правовое регулирование бухучета расчетов с персоналом обеспечивают 402-ФЗ «О бухгалтерском учете» от 06.12.2011, Трудовой кодекс РФ, Налоговый кодекс РФ, «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ». На уровне каждого отдельного экономического субъекта порядок вознаграждения работников регламентирует учетная политика. Учетной политикой и распоряжением (приказом) руководителя также закрепляется используемая форма первичной документации. Первичка может вестись как в бумажном, так и в электронном виде по унифицированным формам, утвержденным постановлением Госкомстата № 1 от 05.01.2004.

Просмотреть и скачать основные первичные документы, применяемые в бухучете расчетов по зарплате, можно далее.

Как учитывать выплаты работникам

Учет заработной платы в бухгалтерском учете в организации ведется на счете 70 плана счетов (приказ Минсельхоза № 654 от 13.06.2001). Аналитический учет ведется по каждому работнику. По Дт счета 70 «Расчеты с персоналом по оплате труда» указываются перечисленные служащим суммы по оплате трудовой деятельности, премии, пособия, пенсии, начисленные налоги, платежи по исполнительным документам и иные удержания.

Если сумма ежемесячного вознаграждения была начислена, но не выплачена по причине неявки сотрудника, то она отражается по Дт 70 Кт 76.

В бюджетном учреждении для расчетов по заработной плате используются следующие статьи:

- 211 — «Заработная плата»;

- 212 — «Прочие выплаты»;

- 213 — «Начисления на оплату труда».

Сам бухучет (заработная плата) ведется на счете 302.10, согласно плану счетов бюджетного учета (инструкция № 157н). Если зарплата выплачивается за счет бюджетной деятельности учреждения, то действия отражаются на сч. 1.302.10, например, в казенном учреждении. Если в рамках предпринимательской и иной приносящей доход деятельности, то на 2.302.10, например, в БУ или АУ. Если же заработную плату рассчитывают из средств субсидии на выполнение государственного задания, то отражение производится по 4.302.10, по целевым субсидиям 5.302.10. Для отображения взаиморасчетов по заработной плате и денежному довольствию в бюджетном учреждении используется Журнал операций № 6.

Какие проводки использовать

Рассмотрим, как производится бухгалтерский учет расчетов с персоналом по заработной плате, на примере НКО — некоммерческое партнерство «Марафон».

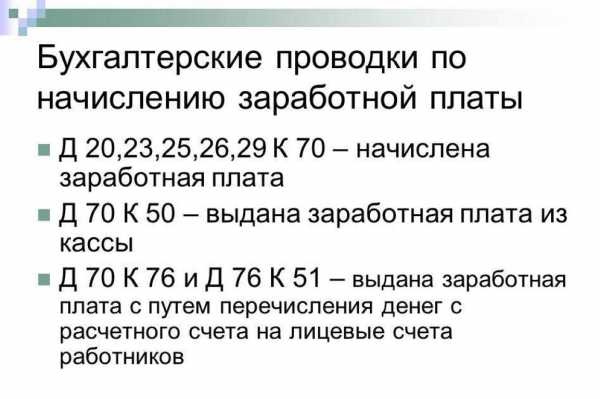

- начисление зарплаты: Дт 26 Кт 70; выплата з/п Дт 70 Кт 51 — если вознаграждение переводится на банковский счет сотрудников. Если выплата производится через кассу, то Дт 70 Кт 50;

- Дт 26 Кт 70 — начислены отпускные, приходящиеся на отчетный период. Дт 97 Кт 70 — отпускные, приходящиеся на последующий период;

- Дт 70 Кт 68 — удержание НДФЛ;

- Дт 69.1.1 Кт 70 — начислен больничный лист (обычная нетрудоспособность). Дт 69.1.2 Кт 70 — больничный лист по травме, полученной на производстве;

- Дт 26 Кт 69 (субсчета меняются в зависимости от вида СВ и фонда) — начисление страховых взносов;

- Дт 91.2 Кт 73 — начисление материальной помощи. Дт 73 Кт 51 (50) — выплата материальной помощи;

- Дт 70 Кт 76.41 — удержание из з/п по исполнительному листу;

- Дт 86 Кт 26 — отнесение в конце расчетного периода расходов на заработную плату за счет средств целевого финансирования.

gosuchetnik.ru

примеры, порядок и правила начисления

С заработной платой персонала имеет дело бухгалтерия на любом предприятии. Необходимо знать, как такие начисления отображаются в плане учёта, чтобы правильно выполнить все бухгалтерские действия.

Основные сведения о заработной плате

Зарплатой называют вознаграждение за выполнение трудовых обязательств работникам. Выдаётся в денежном, либо натуральном виде. Главное – чтобы работодатели, выдавая такое вознаграждение, придерживались порядка, установленного на законодательном уровне. Система оплаты труда бывает сдельной, либо повременной.

При повременной схеме вознаграждение определяется в зависимости от времени, которое было отработано фактически. Сдельная система предполагает учёт по формам, которые разрабатываются индивидуально для каждой компании. При этом учитывается не только количество выполненной работы, но и объёмы.

Проводите инвентаризацию? Значит вам нужен соответствующий акт, по ссылке вы найдете информацию о том, как его составить.

Обычно заработок сотрудника зависит от нескольких факторов:

- Сложность заданий.

- Объёмы работ.

- Стаж.

- Квалификация.

Сама зарплата может быть как основной, так и дополнительной.

Этапы учета заработной платы.

Этапы учета заработной платы.Что такое бухгалтерские проводки?

Бухгалтерскими проводками называют записи в бумажном или электронном виде об изменении в состоянии объектов, которые подлежат учёту. Больше всего внимания в данном случае уделяется числовым изменениям и характеристикам.

Главный принцип – равенство между активом и пассивом средств на предприятии.

Как быть с начислениями по зарплате?

Кредит в 70 счету используется для того, чтобы начислять вознаграждение, фактически заработанное каждым сотрудником. Обычно расчёты производят ежемесячно. От места работы человека зависит выбор счёта, который корреспондирует с 70-ым.

К примеру, 20-ым дебетовым пользуются для тех, кто составляет основное производство. На 25 или 26-ые счета делаются проводки, когда выплаты производятся управляющему персоналу.

44 счёт – для продавцов и других работников, связанных с продажей товаров в готовом виде. Счёт 08 создавался для занятых в сфере строительства.

Как вести бухгалтерию у ИП? Ответ вы найдете по ссылке.

Тот же Кредит 70 счёта ставится при оформлении других доходов, из раздела «прочих». Но дебет в этом случае определяется как 91-2. На этот же счёт разрешается делать перечисления, связанные с дополнительными фондами.

При выдаче денег из кассы

В некоторых случаях зарплата снимается с расчётных счетов. В других – осуществляется за счёт выручки. Тем, кто остановился на первом варианте, стоит отражать цель трат в чеках.

Приходными кассовыми ордерами оформляются любые денежные операции. Расходный кассовый ордер нужен для выплаты. Подпись руководителя и кассира нужна для подтверждения подлинности документа.

Центробанк не устанавливает максимальной суммы, которая может храниться в кассе. Руководство организации само устанавливает суммы, которые сочтёт наиболее удобными.

Не можете справится с заполнением расчетного листа? Тогда эта статья вам поможет.

Через кассу средства можно выдавать на протяжении пяти дней.

Основные счета проводок для заработной платы.

Основные счета проводок для заработной платы.Случается так, что возникает переизбыток кассовых лимитов. Зарплата выдаётся в таком порядке:

- Кассир отсчитывает сумму, которую он должен выплатить.

- Работник ставит свои подписи на зарплатных ведомостях.

- Сумма заработка подсчитывается совместно, сотрудником и бухгалтером.

- Зарплата передаётся на руки человеку.

Расходные кассовые ордера оформляются для общих сумм. Возможно проведение операций без соответствующих ведомостей. Но тогда придётся готовить отдельный ордер, для каждого из сотрудников.

Кассир ставит отметку «депонировано», если спустя пять дней сотрудник не получает причитающейся ему суммы.

Бухгалтерия при выдаче средств

Она идёт с дебета на счёте 70, о котором раньше речь уже велась. После этого пользуются счетами с номером 50 или 51. Последний является расчётным карточным номером. Он используется при различных перечислениях средств.

Как быть с удержанием налога на доходы физических лиц?

Налог на доходы физических лиц относится к основным налогам с прямого назначения. Его необходимо перечислить не позднее дня, следующего за выплатой вознаграждения работникам.

Пошаговую инструкцию по заполнению НДФЛ можно найти здесь.

При выполнении таких операций дебет снова ставят по 70 счёту. А кредит становится 68.

Работа со страховыми взносами

Отчисления должны производиться только для того месяца, к которому они сами имеют отношение. Ответственность по их проведению возлагается на работодателей. Для чего используется субсчёт 69 в.

Расчеты по социальному страхованию и обеспечению.При этом такие взносы относятся к себестоимости продукции, а не удерживаются из зарплаты напрямую.

Об удержаниях из заработной платы

Главное – использовать кредит соответствующих счетов. В данном случае необходимо отобразить факт того, что задолженность перед работниками уменьшается. Удержания из заработной платы возможны только в исключительных ситуациях, установленных на законодательном уровне.

Какие могут быть удержания из заработной платы?

Какие могут быть удержания из заработной платы?Как провести списание доходных вложений в материальные ценности, вы можете узнать тут.

Есть определённые ограничения для размера подобных удержаний.

- Не более 70 процентов, если работник отбывает исправительные работы, выплачивает алименты на несовершеннолетних детей, возмещает ущерб, связанный с преступлением.

- Максимум 50 процентов, когда удержания происходят на основании нескольких нормативных актов.

- Не более 20 процентов для случаев, которые относятся к стандартным.

Рекомендуется использовать специализированные программы вроде 1C. Они позволяют автоматизировать процесс, тратить на него меньше времени. Такие программы легко освоят даже те, кто только начинает заниматься финансовыми расчётами.

О параметрах начисления зарплаты и налогов военнослужащим

Уменьшение надбавок с премиями вместе с увеличением оклада – вот чем заработная плата военных отличается от всех остальных. Денежное довольствие в данном случае определяется по:

- Условиям, в которых проходила военная служба.

- Выполняемым задачам.

- Присвоенному воинскому званию.

- Должности.

100% от утверждённого оклада может равняться максимальная надбавка для таких сотрудников.

В ситуации с ними допустимо применение синтетического, либо аналитического вида учёта.

Любой организации будет полезно узнать о правилах начисления заработной платы в 2016 году. Ведь только так можно будет сформировать хорошую команду, в которой практически отсутствуют конфликты. Это важно не только для бюджетных, но и для частных предприятий.

Более подробную информацию про составление бухгалтерских проводок, вы прочтете по ссылке.

Руководители должны быть знакомы с нюансами во всех сферах деятельности. Иначе они сами не смогут понять в случае необходимости, где именно была допущена ошибка. И своевременно исправить её, согласно требованиям текущего законодательства.

Подробнее о зарплате, налогах на нее и о том, как это все отражается в бухгалтерии, вы увидите в следующем видео:

fbm.ru

Пошаговая инструкция по начислению зарплаты в 1С:Бухгалтерия, редакция 3.0

Содержание статьи

Для удовлетворения нужд небольших компаний, численность которых не превышает шестидесяти сотрудников, с основным видом начислений «Оклад» и работой по графику 40-часовой рабочей недели, фирма 1С дополнила функционал широко используемой 1С:Бухгалтерия 3.0 возможностями работы с кадровыми учетными операциями. В данной статье мы проведем детальный обзор этапов настройки, а так же подробно разберем, как производится начисление и выдача зарплаты в 1С Бухгалтерия 3.0.

Настройки параметров учета заработной платы, налогов и взносов

Последовательность начисления зарплаты в 1С Бухгалтерия 3.0, ведение учета расчетов в этой области и реализация последующих выплат изначально требуют настроек. Обратимся к разделу «ЗИК/Справочники и настройки/Настройки зарплаты/Общие настройки», где их как раз и можно осуществить.

И первое, что необходимо для этого сделать – в группе переключателей «Учет расчетов по заработной плате и кадровый учет ведутся» активировать «В этой программе».

Настройки условий начисления и выплаты зарплаты

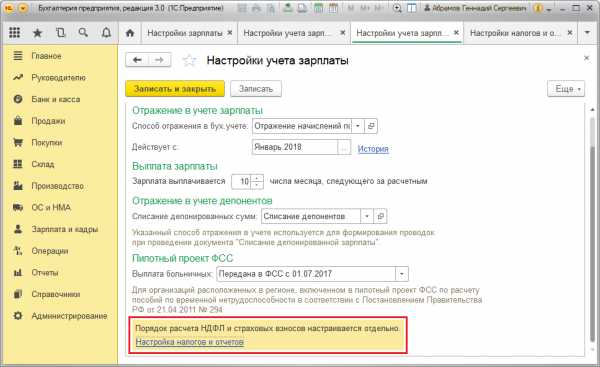

«ЗИК/Справочники и настройки/Настройки зарплаты/Общие настройки/Порядок учета зарплаты/Зарплата».

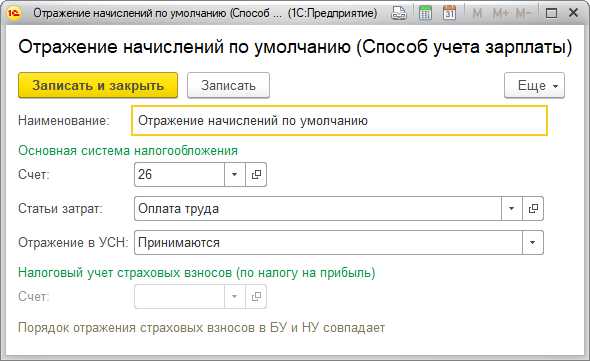

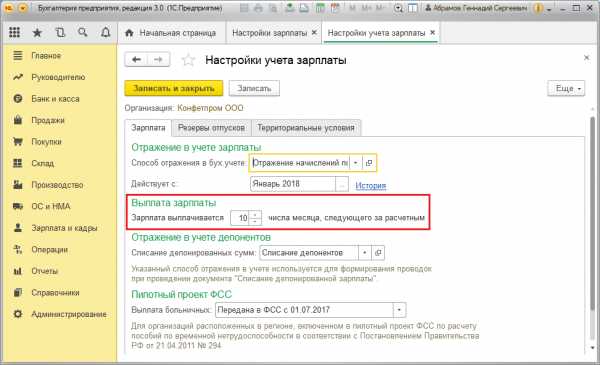

- Для начала необходимо указать «Способ отражения в бух.учете», который позволяет выбрать значение из справочника «Способ учета зарплаты». Указанный способ будет применяться автоматически, если для конкретных начислений или сотрудников не задан другой способ учета.

- Далее в реквизите «Зарплата выплачивается» необходимо указать дату выплаты зарплаты.

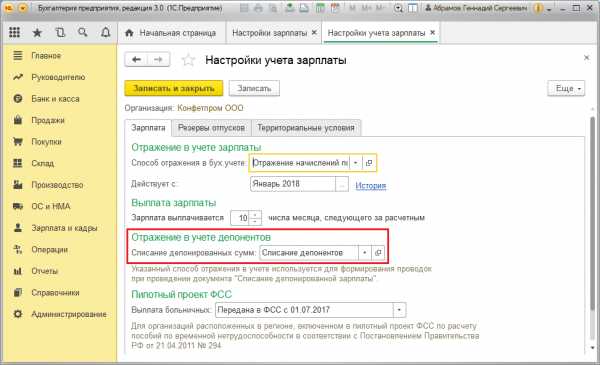

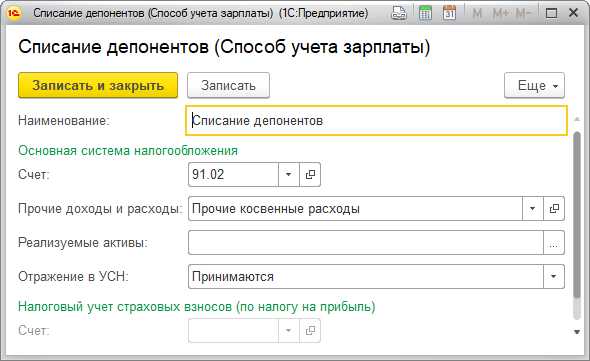

- В случае депонирования зарплаты потребуется задать способ отражения в учете депонентов в реквизите «Списание депонированных сумм».

- Если фирма участвует в пилотном проекте ФСС, нужно выбрать реквизит «Выплата больничных» из значений выпадающего списка.

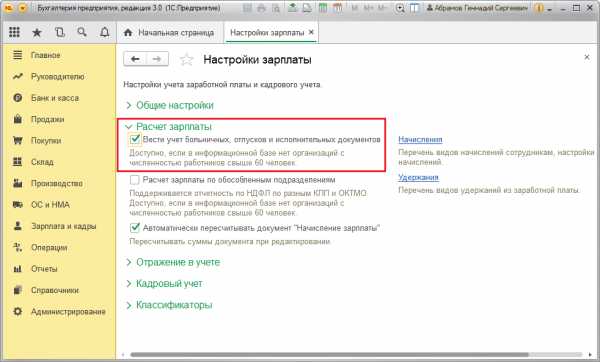

Настройка включения функции расчета больничных, отпусков и исполнительных листов

«ЗИК/Справочники и настройки/Настройки зарплаты/Расчет зарплаты».

Активация «Вести учет больничных, отпусков и исполнительных документов» отвечает за возможность работы с такими документами в базе, как «Больничный лист», «Отпуск», «Исполнительный лист», с помощью которых будут реализовываться соответствующие начисления. В противном случае все начисления будут производиться только документом «Начисление зарплаты».

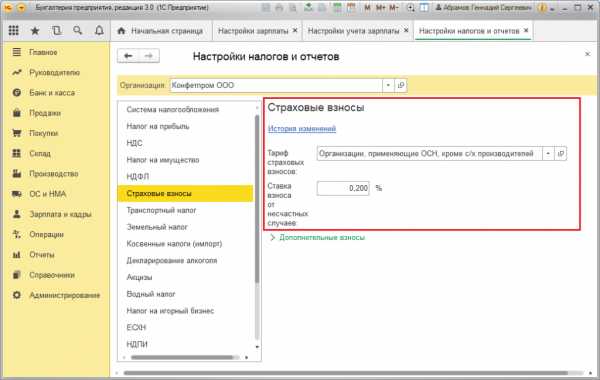

Настройки тарифов страховых взносов и ставки взносов на НС и ПЗ

«ЗИК/Справочники и настройки/Настройки зарплаты/Общие настройки/Порядок учета зарплаты/Настройка налогов и отчетов/Страховые взносы».

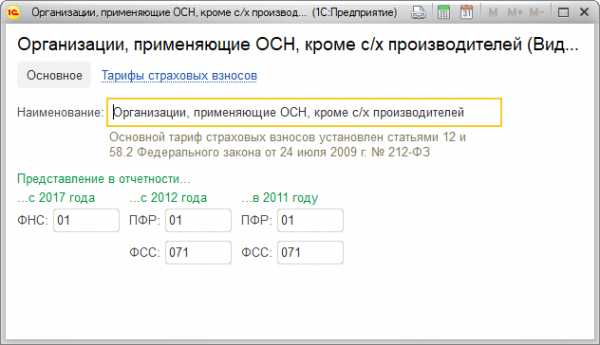

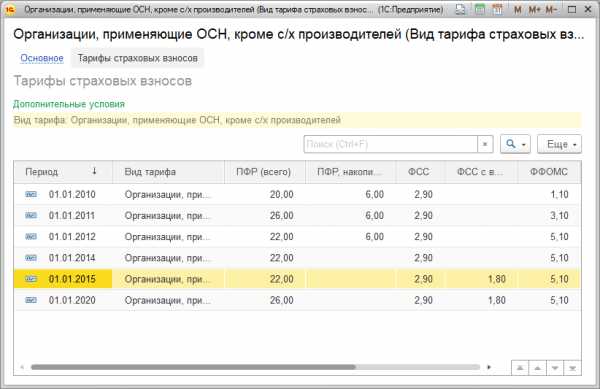

Обратим внимание на «Тариф страховых взносов»*, который позволяет добавить значение требуемого тарифа из справочника «Виды тарифов страховых взносов».

*Ссылка «Тарифы страховых взносов» как элемент справочника «Виды тарифов страховых взносов» позволяет посмотреть ставки взносов, имеющиеся для данного тарифа.

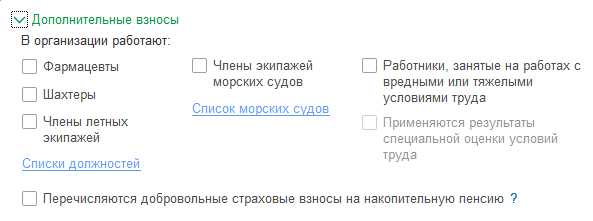

Если в фирме имеют место быть дополнительные взносы (распространенная практика для таких должностей, как шахтеры, фармацевты, члены летных экипажей и др.), необходимо отметить флажком и внести данные в «ЗИК/Справочники и настройки/Настройки зарплаты/Общие настройки/Порядок учета зарплаты/Настройка налогов и отчетов/Страховые взносы/Дополнительные взносы».

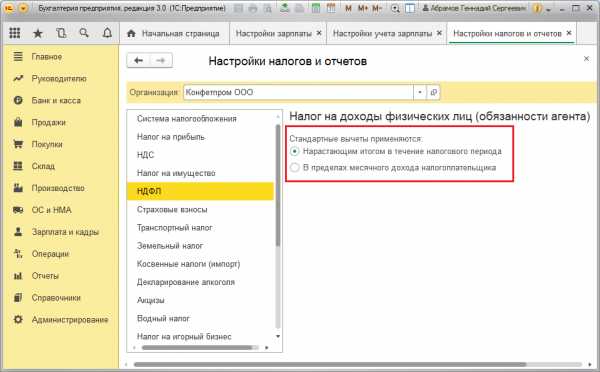

Порядок расчета НДФЛ

«ЗИК/Справочники и настройки/Настройки зарплаты/Общие настройки/Порядок учета зарплаты/Настройка налогов и отчетов/НДФЛ».

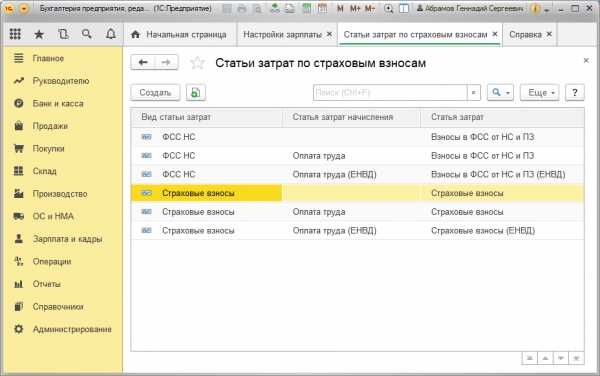

Настройка статей затрат для отражения страховых взносов

«ЗИК/Справочники и настройки/Настройки зарплаты/Отражение в учете/Статьи затрат по страховым взносам».

По умолчанию налоги и отчисления с ФОТ отражаются на счетах затрат по той же статье затрат, что и начисления, с которых произведен расчет. В этом случае реквизит «Статья затрат начисления» не заполняется. Если нужно отразить в бухучете страховые взносы или взносы в ФСС от НС и ПЗ по статьям затрат, отличным от статьи затрат начисления, необходимо в реквизите «Статья затрат начисления» указать статью для отражения начисления, а в реквизите «Статья затрат» указать, откуда следует отразить взносы.

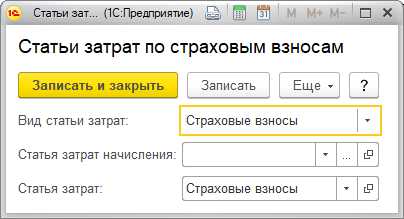

Настройки основных видов начислений

«ЗИК/Справочники и настройки/Настройки зарплаты/Расчет зарплаты/Начисления».

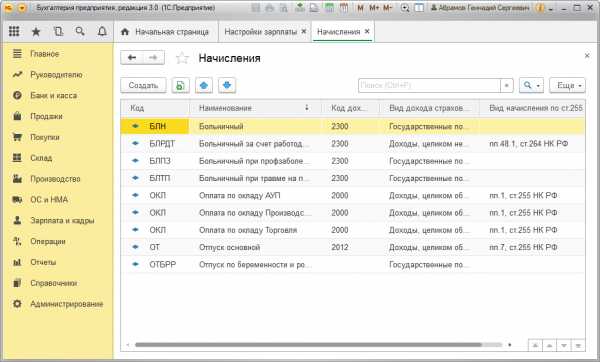

Настройки основных видов удержаний

«ЗИК/Справочники и настройки/Настройки зарплаты/Расчет зарплаты/Удержания».

«Удержание по исполнительному документу» предустановлен в программе. Список удержаний по кнопке «Создать» может быть расширен такими категориями, как:

- Профсоюзные взносы;

- Исполнительный лист;

- Вознаграждение платежного агента;

- Дополнительные страховые взносы на накопительную часть пенсии;

- Добровольные взносы в НПФ.

Настройка зарплатного проекта

«ЗИК/Справочники и настройки/Зарплатные проекты».

Данные о лицевых счетах сотрудников вносятся в разделе «ЗИК/Зарплатные проекты/Ввод лицевых счетов» или в справочнике «Сотрудники» по ссылке «Выплаты и учет затрат» в реквизите «Номер лицевого счета».

Настройки кадрового учета

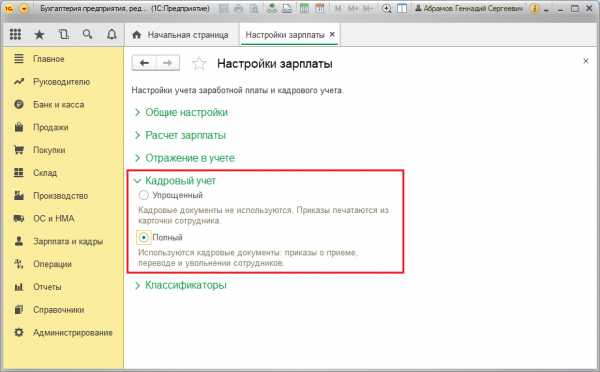

«ЗИК/Справочники и настройки/Настройки зарплаты/Кадровый учет».

Посредством переключателя «Полный» создаются кадровые документы «Прием на работу», «Кадровый перевод» и «Увольнение». В случае установки переключателя «Упрощенный» кадровые документы в программе отсутствуют, кадровые приказы печатаются из карточки сотрудника.

Проведение кадровых документов

Перед расчетом аванса или зарплаты необходимо проверить ввод кадровых приказов. Если установлен «Полный» кадровый учет, то все документы можно найти в разделе «ЗИК/Кадровый учет». Если кадровый учет «упрощенный», то вся кадровая информация содержится в справочнике «Сотрудники».

Начисление и выплата аванса

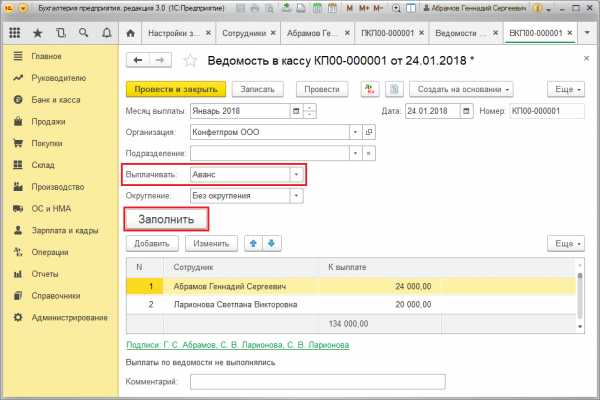

Если выплаты аванса происходит непосредственно из кассы, его расчет осуществляется через документ «Ведомость в кассу». Выплата аванса через банк рассчитывается в документе «Ведомость в банк». Оба документа можно найти в разделе «ЗИК/Зарплата».

Для их автоматического заполнения* в поле «Выплачивать» следует выбрать значение «Аванс» и нажать на кнопку «Заполнить».

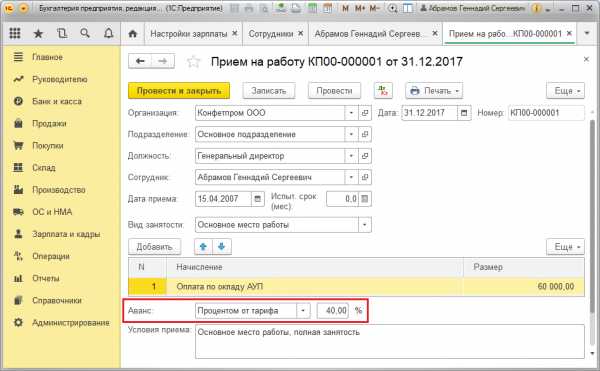

*Отметим, что за автоматическое заполнение этих документов, отвечает реквизит «Аванс» в кадровых документах «Прием на работу», а также «Кадровый перевод» при «Полном» кадровом учете или отметка в карточке сотрудника при «Упрощенном».

Реквизит «Аванс» может быть заполнен одним из двух возможных способов:

- Фиксированная сумма;

- % от тарифа.

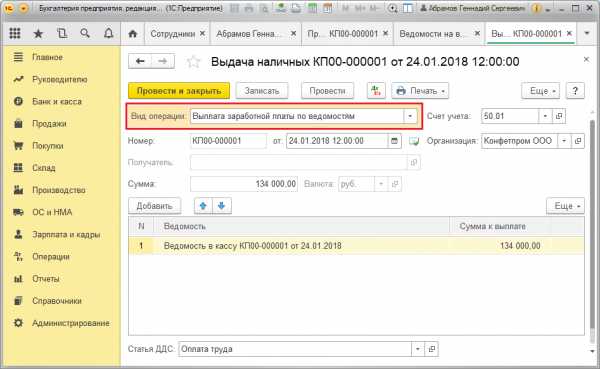

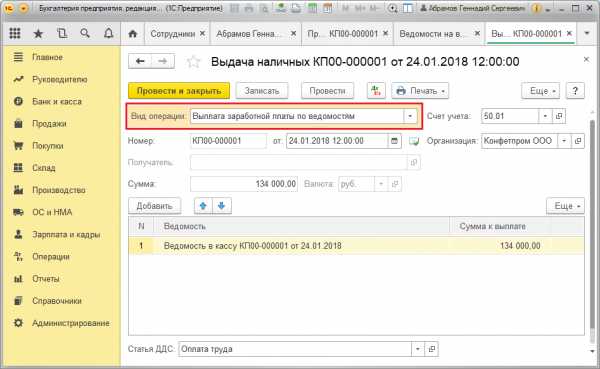

Факт выдачи аванса из кассы нужно фиксировать посредством документа «Выдача наличных (РКО)» с видом операции «Выплата заработной платы по ведомостям», который был создан на основании документа «Ведомость в кассу». Факт выплаты аванса банком следует отразить посредством документа «Списание с расчетного счета» с видом операции «Перечисление заработной платы по ведомостям», созданного на основании документа «Ведомость в банк».

Документ «Выдача наличных» сформирует проводки Дт 70 – Кт 50.

Начисление зарплаты, налогов и взносов за месяц

Чтобы начисление зарплаты сотрудникам фирмы было корректно отображено в программе, заполняем документ «Начисление зарплаты», который находится в разделе «ЗИК/Зарплата». Начисление производится по кнопке «Заполнить».

Чтобы провести начисление зарплаты в 1С, воспользуйтесь кнопкой «Провести».

Документ «Начисление зарплаты» позволит сформировать ряд проводок:

Выплата зарплаты

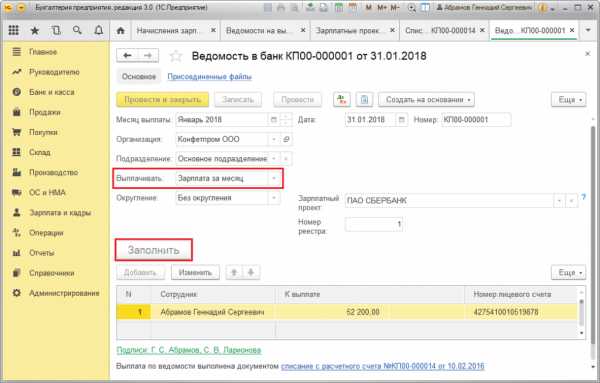

Зарплаты может выплачиваться сотрудникам, как через банк, так и из кассы по месту работы. Для первого случая необходимо сформировать документ «Ведомость в банк», для второго – «Ведомость в кассу».

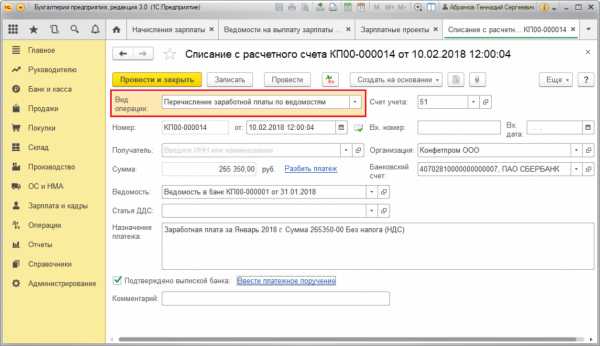

Факт выплаты зарплаты фиксируется в «Списание с расчетного счета», если выплата зарплаты производилась через банк, или с помощью документа «Выдача наличных», когда зарплата выплачивалась из кассы.

Документ «Списание с расчетного счета» формирует проводки Дт 70 – Кт 51.

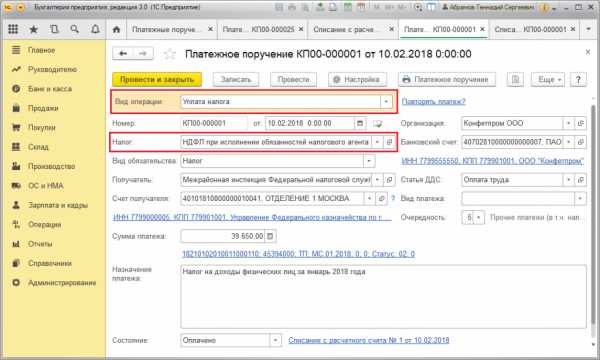

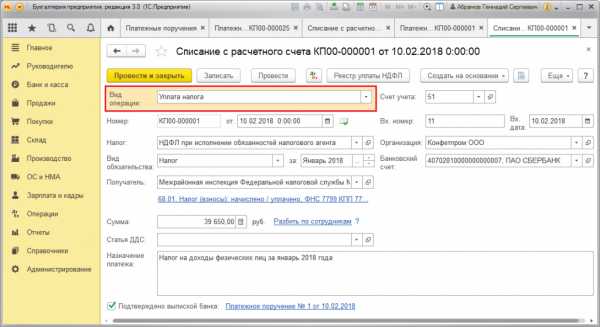

Оплата налогов и взносов в бюджет

Нужно создать документ «Платежное поручение» с видом операции «Уплата налога». Вид налога или взноса следует указать в реквизите «Налог».

Документ «Платежное поручение» на оплату налогов и взносов может быть оформлен и посредством помощника «Уплата налогов и сборов». Чтобы это сделать, в журнале Платежных поручений нажать на кнопку «Оплатить/Начисленные налоги и взносы». Зафиксировать факт уплаты налога следует в документе «Списание с расчетного счета» с видом операции «Уплата налога», созданного на основании документа «Платежное поручение».

Мы рассмотрели порядок начисления зарплаты сотрудникам посредством программного решения фирмы 1С «1С:Бухгалтерия 3.0», созданного на базе новейшей технологической платформы «1С:Предприятие». Как упоминалось в начале данной статьи возможности программы в этой части не рассчитаны на удовлетворение нужд крупного предприятия. Когда штат превышает 60 человек, и нужно сделать начисление зарплаты в 1С 8.3, правильнее отразить начисление зарплаты работникам с помощью специализированного типового решения «1С:Зарплата и управление персоналом», содержащее даже в базовой версии более развернутый функционал и подробный алгоритм начисления всевозможных выплат сотрудникам.

wiseadvice-it.ru

учет заработной платы: теория, план счетов

Один из самых, по-моему, объемных участков бухучета: не по ширине знаний, а по глубине. На предприятиях даже выделяются отдельные люди, занимающиеся расчетом заработной платы сотрудников. Сегодня мы познакомимся с самыми общими понятиями учета заработной платы в бухучете.

Учет заработной платы — минимум теории

Бухгалтерский счет учета заработной платы – это бух счет 70 «Расчеты с персоналом по оплате труда». Начнем мы с того, что представим весь процесс работы участка заработной платы в следующем виде:

- Сотрудник работает на предприятии, выполняя свои функции, согласно должностной инструкции. А предприятие оплачивает работу сотрудника

- Предприятие ежемесячно начисляет заработную плату сотрудникам

- Предприятие выдает заработную плату сотруднику.

К этому моменту мы уже знаем термин ФОТ – это Фонд оплаты труда, который является суммой всех начислений по сотрудникам. Принято под термином ФОТ понимать сумму всех начислений сотрудников за месяц. Однако ничто не мешает сказать ФОТ за полгода, год. Или же ФОТ всех торговых представителей, бухгалтеров, административного аппарата.

Работа бухгалтерского участка заработной платы состоит из двух шагов:

- Документальное оформление кадровой информации по сотрудникам: прием и увольнение, приказы по отпуску, оформление больничных листов, невыходы, всякие премии, помощи и т.д.

- Непосредственный расчет и выплата заработной платы с распечатыванием результатов на: расчетных листках, в расчетно- и расчетно-платежной ведомости.

Для выдачи заработной платы будут задействованы касса, если выдается заработная плата «наличкой», либо банк, если зарплата перечисляется на карточки людей.

Доход сотрудника в обязательном порядке облагается налогом. Такой налог называется «Налог на Доходы Физического Лица» (НДФЛ). В настоящее время этот налог считается процентом от начисленной заработной платы и составляет 13%. Сумма высчитанного НДФЛ удерживается предприятием из заработной платы сотрудника, тем самым, уменьшая сумму денег к выдаче.

Начислили заработной платы – 10000р. НДФЛ 13% от суммы начисления будет равен – 1300р. «На руки» (по банку или кассе) сотрудник получит 10000-1300 = 8700р.

Из чего состоит заработная плата? Существует два основных способа начисления заработной платы: повременная и сдельная оплаты труда.

Сдельная оплата труда. Сутью этой системы, как вы догадались, будет высказывание, «как потопаешь, так и полопаешь», а именно – сколько сделал, столько получил. Для каждой выполненной работы существую расценки, нормы, показатели. Этот вид оплаты распространен в сельском хозяйстве, в производстве, среди тех работников, кто непосредственно задействован в производстве продукции: вспашка, уборка площадей и т.д.

Повременная система оплаты труда. При такой системе на первое место выходит не результат сделанной работы в количестве и качестве, а время, проведенное на предприятии. Предполагается, что существуют нормы времени в месяц, в течение которых человек должен находиться на рабочем месте и выполнять свои должностные обязанности.

Норма рабочего времени в месяц может быть выражена в часах или днях.

В основе повременной системы труда лежит понятие оплата по окладу. Оклад – это базовая величина заработной платы, с которой начинается весь расчет оплаты труда.

Если у «сдельщика» базовая величина его зарплаты – это расценки, нормы, показатели, то для «повременщика» — это оклады.

Из обязанности человека находиться на рабочем месте «норму рабочего времени в месяц» вытекает, что сумма оклада будет равна всей его сумме, если человек «отработал» все время в течение месяца. Если же человек пропустил, не смог выйти на работу, тогда полная сумма оклада пересчитывается пропорционально отработанным дням или часам.

Сумма оклада может учитываться от количества отработанных дней, а может от количества отработанных часов. Все это указывается в трудовом договоре, который заключает человек с предприятием в момент своего трудоустройства.

Пускай норма работы человека в апреле месяце: в днях 20, а в часах 160. Допустим оклад человека 10000р. и система учета:

По дням

Человек не вышел на работу 6 дней. Оклад = (10000/20) * (20-6) = 7000р. НДФЛ = 7000*13% = 910. На руки = 7000 – 910 = 6090р.

По часам

Человек не работал 12 часов в текущем месяце. Оклад = (10000/160)*(160-12) = 9250р. НДФЛ = 1203р. На руки = 9250 — 1203 = 8047р.

Помимо двух базовых начислений (оплата по окладу, оплата по сдельной) и одного удержания НДФЛ, к заработной плате могут добавляться различные надбавки и удержания.

Надбавки – это премии за что-то, дополнительные суммы и т.д. Надбавки имеют свои формулы расчета. Как правило, это либо фиксированная сумма, либо процент от оклада.

Удержания – это суммы, которые уменьшают заработную плату. Самые распространенные удержания – это алименты, выплаты по исполнительным листам, оплата сотовой связи с рабочего телефона сверх нормы (т.е. за свой счет), удержание из подотчета (подотчетное лицо не вернуло деньги в кассу) и т.д.

Учет заработной платы: первичные документы

К этому участку относится огромное число первичных документов. Все они предназначены для регистрации событий сотрудника, влияющих на его заработную плату: на увеличение или уменьшение ее.

Первичные документы этого участка можно разделить на два вида: кадровые документы и документы расчета заработной платы.

В течении всего месяца делаются кадровые документы, призванные зафиксировать ситуацию по сотруднику, влияющую на заработную плату. Например: человек болел, ушел в отпуск, не вышел на работу, ездил в командировку. Эти ситуации прерывают его нахождение на работе, согласны? А может человеку добавили премию в этом месяце?

После оформления всех кадровых документов и по окончанию месяца делается специальный документ «Табель учета рабочего времени»

Последним действием месяца будут документы расчета заработной платы. Обычно такой документ называется «Начисление заработной платы». А затем идет распечатка расчетных листков, платежных ведомостей. После выплаты заработной платы сотрудникам (по кассе или банку), бухгалтер оформляет документы на выплату заработной платы.

Взаимодействие учета заработной платы с другими счетами

Давайте сразу выполним самостоятельно задание. К его выполнению, я уверен, вы уже готовы. Мы столько говорили о сотрудниках в разделе минимум теории, мы упоминали их в предыдущих статьях. Уверен, вы справитесь. Выпишете бухгалтерские счета или участки бухучета, что связаны с сотрудниками. Если требуется, используйте план счетов.

Ответы доступны только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

Как выглядит в плане счетов

Настало время заглянуть в настройки плана счетов по 70 счету. Представляю вашему вниманию настройки 70 счета из программы 1С Бухгалтерия 7.7 и вариант настройки 70 счета в программе 1С Бухгалтерия 8.2.

Ваша задача, как мы уже это умеем делать – написать, что рассказывают характеристики счета и что это означает. Затем, найдите отличия в характеристиках и предположите, на что это повлияет в проводках, ОСВ и Балансе.

Ответы доступны только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

Дополнительно

За боротом теории по учету заработной платы осталось очень и очень много. Ни одну книгу и нормативный документ нужно освоить, чтобы стать ассом на этом участке. Сегодняшней статьей я хотел задать общие ориентиры от которых стоит оттолкнуться, чтобы углубить знания бухгалтера-расчетчика.

Закрепите свои знания

Доступно только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

buhucheba.ru

Как начислить зарплату в 1С 8.3 Бухгалтерия

В данной статье будет подробно рассмотрена пошаговая инструкция по учет зарплаты в 1С: предварительная настройка, непосредственно начисление и выплата заработной платы в 1С 8.3 Бухгалтерия, а так же зарплатный проект. Если разобраться, всё окажется довольно просто.

Настройка программы

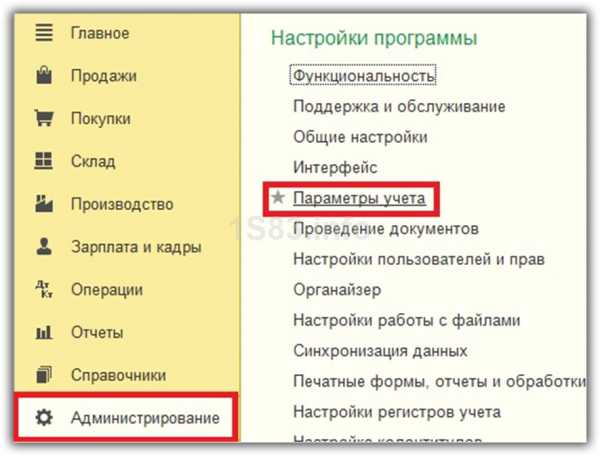

Прежде, чем совершать начисление и выплату заработной платы в программе 1С 8.3 Бухгалтерия 3.0, необходимо ее правильно настроить. Для этого выберите в меню «Администрирование» пункт «Параметры учета».

В появившемся окне выберите пункт «Настройка зарплаты». Этот раздел позволяет настраивать не только зарплату, но и НДФЛ, страховые взносы и кадровый учет.

Рассмотрим данные настройки подробнее по шагам:

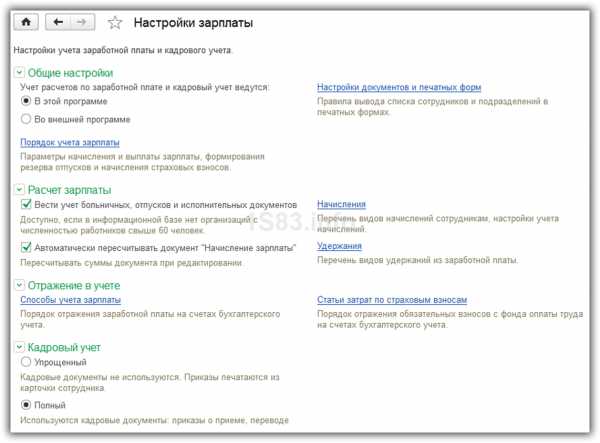

- Общие настройки. В данном примере мы выбрали пункт «В этой программе», так как иначе некоторые нужные нам документы будут недоступны. Второй вариант настройки подразумевает ведение кадрового и зарплатного учета в другой программе, к примеру, в 1С ЗУП. В подразделе «Настройка учета зарплаты» указывается способ отражения зарплаты в бухучете, сроки выплаты зарплаты, резервы отпусков, территориальные условия и т. п.

- Расчет зарплаты. Тут мы указываем, что будем учитывать больничные, отпуска и исполнительные документы. Важно помнить, что данный функционал будет работать только в том случае, когда число сотрудников не превышает 60 человек. Так же здесь настраиваются виды начислений и удержаний. Для удобства так же установим автоматический пересчет документа «Начисление зарплаты».

- Отражение в учете. В данном разделе настраиваются счета для отражения зарплаты и обязательных взносов с ФОТ в бухгалтерском учете. Оставим настройки по умолчанию.

- Кадровый учет. В данном примере выбран полный учет для того чтобы были доступны основные кадровые документы.

- Классификаторы. Настройки в данном пункте мы оставим по умолчанию. Здесь настраиваются виды доходов и вычетов, используемых при расчете НДФЛ и параметры расчета страховых взносов.

Как рассчитать и начислить зарплату в 1С

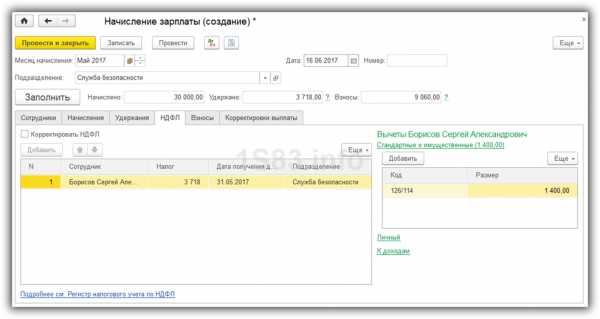

Второй шаг — сотрудника необходимо принять на работу. В данном случае мы рассмотрим пример на сотруднике, у которого есть несовершеннолетний ребенок. Как известно, в таких случаях применяется налоговый вычет. Указать заявление на него можно в карточке сотрудника, перейдя в раздел «Налог на доходы». Обратите снимание, что налоговые вычеты являются нарастающими. Если они не будут применены в одном месяце, то в следующим будут учтены за оба периода.

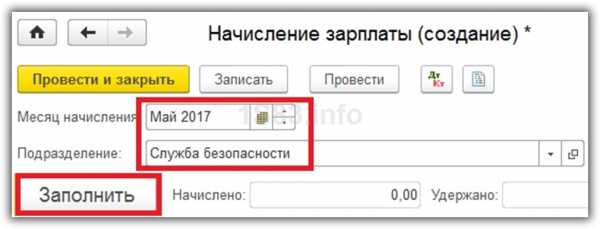

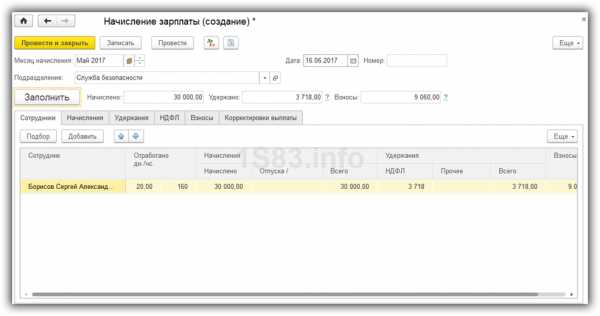

После того, как все кадровые документы заполнены, можно приступить непосредственно к начислению заработной платы. Для этого выберите в меню «Зарплата и кадры» пункт «Все начисления».

В открывшемся списке документов выберите в меню «Создать» пункт «Начисление зарплаты». Заполните в шапке месяц начисления и подразделение и нажмите на кнопку «Заполнить».

Программа заполнит все необходимые данные. Ручные корректировки допускаются. Важно помнить, что в программе 1С:Бухгалтерия не ведется документ «Табель учета рабочего времени». Все невыходы на работу (отпуска, больничные) необходимо заполнять до начисления з/п, чтобы корректно отразить фактически отработанное время в данном документе.

Вкладка «Сотрудники» отражает сводную таблицу по документу в разрезе сотрудников.

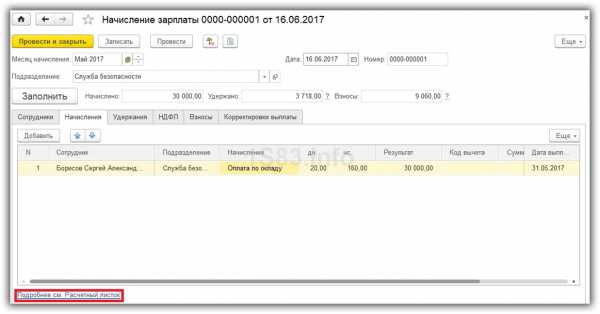

На следующей вкладке отражаются начисления и вычеты по сотрудникам и количество фактически отработанного времени. Эти данные при необходимости можно скорректировать вручную. Так же на этой вкладке доступна печать расчетного листка.

Вкладка «Удержания» в данном примере пустая, так как у сотрудника их не было. Мы ее пропустим.

Следующая вкладка отражает НДФЛ и налоговые вычеты. У данного сотрудника есть вычет на детей, который мы ранее вводили. Данные на этой вкладке можно откорректировать, установив соответствующий флаг.

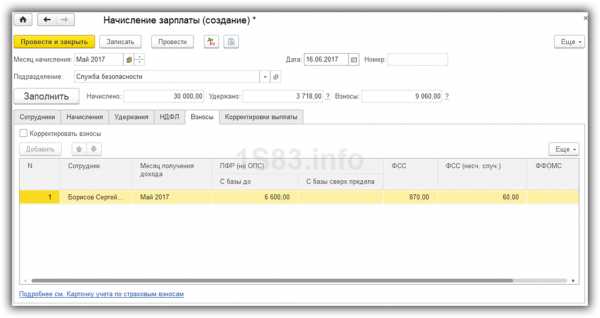

На вкладке «Взносы» подробно расписываются взносы в ПФР, ФСС и ФФОМС. Здесь тоже доступна ручная корректировка.

На самой последней вкладке отображаются ручные корректировки.

Нажмите «Провести и закрыть» и на этом мы закончим начисление зарплаты.

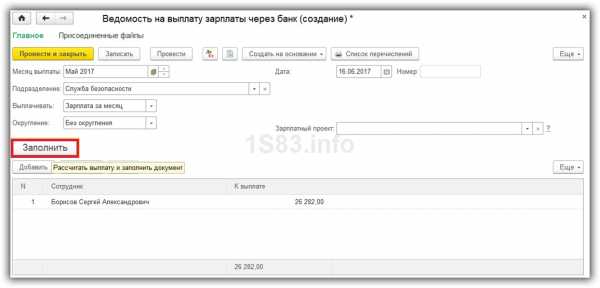

Ведомость на выплату зарплаты в банк

После того, как заработная плата успешно начислена, ее необходимо выплатить. Рассмотрим выплату через банк, так как данный способ наиболее распространенный в организациях.

В меню «Зарплата и кадры» выберите пункт «Ведомости в банк».

Создайте из формы списка новый документ. В его шапке укажите месяц начисления, подразделение, тип выплаты (за месяц или аванс). Так же здесь есть поле для указания зарплатного проекта. О нем будет сказано позднее.

Далее нажмите на кнопку «Заполнить» и после того, как данные автоматически попадут в документ, проведите его.

Смотрите также видео инструкцию по выплате авансу:

И начислению и выплате заработной платы в 1С:

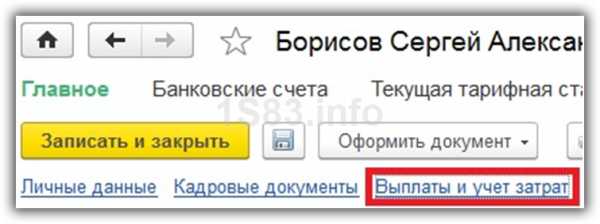

Зарплатный проект в 1С 8.3

В меню «Зарплата и кадры» в разделе «Справочники и настройки» выберите пункт «Зарплатные проекты» и создайте новый документ. В нем необходимо указать банковские данные.

Зарплатный проект для сотрудника указывается в его карточке в разделе «Выплаты и учет затрат».

В открывшемся окне укажите номер лицевого счета сотрудника, период начала действия и выберите зарплатный проект.

После этой настройки при выборе в документе «Ведомость на выплату зарплаты через банк» у сотрудников подставятся номера их лицевых счетов.

1s83.info

порядок расчета зарплаты в бухгалтерском учёте, табель — «Моё дело»

Учёт оплаты труда на предприятии начинается с документов, которые являются основанием для начисления зарплаты: штатное расписание, трудовые договоры, приказы о приеме на работу, наряды, книги учета выработки, табели учета рабочего времени, приказы о поощрениях и т.д.

Организации могут применять унифицированные формы первичных документов или использовать самостоятельно разработанные формы. Формы используемых документов должны быть закреплены в учетной политике предприятия.

Порядок учёта зарплаты

На каждого работника работодатель заводит личную карточку (форма Т-2) и отдельный лицевой счет (формы Т-54 и Т-54а). В течение года на счёте отражаются все виды начислений и удержаний. Такой учёт начисления заработной платы и удержаний позволяет определить средний заработок для выплат отпускных, больничных и т.д. Новый лицевой счёт на работника открывается ежегодно.

Лицевые счета не обязательны к применению, небольшие предприятия и ИП часто ограничиваются заполнением личной карточки и расчетных ведомостей. Лицевые счета или документы, их заменяющие, должны храниться 75 лет.

Заработную плату рассчитывают на основании табелей учета рабочего времени, больничных листов, нарядов на работы, приказов о премированиях или удержаниях, и т.д. Для расчетов и начислений используют расчетные ведомости (Т-49 или Т-51).

Бухгалтерский учет зарплаты

Операции по учёту зарплаты отражаются на счёте 70 «Расчёты с персоналом по оплате труда».

Это пассивный счет, поэтому все начисления отражают по кредиту 70 счета, а удержания НДФЛ и выплаты – по дебету.

Начисление заработной платы

Поскольку расходы на оплату труда включают в себестоимость, при начислении 70 счет корреспондирует со счетами, на которых собираются соответствующие затраты:

• 20 «Основное производство»;

• 23 «Вспомогательные производства»;

• 25 «Общепроизводственные расходы»;

• 26 «Общехозяйственные расходы»;

• 29 «Обслуживающие производства и хозяйства»

• 44 «Расходы на продажу» (если предприятие торговое).

Если сотрудникам начисляют дивиденды, то 70 счет корреспондирует со счетом 84 «Нераспределенная прибыль».

Удержания из заработной платы

Удержания отражают по дебету 70 счета, а корреспондирующий счет зависит от вида удержания:

• НДФЛ: счет 68 «Расчеты по налогам и сборам»;

• по исполнительным документам (например, алименты): счет 76 «Расчеты с прочими дебиторам и кредиторами»;

• недостачи: счет 73 «Удержание недостачи из заработной платы работника».

Выплата заработной платы

Выплаты отражают по дебету 70 счета в корреспонденции с 50 или 51 счетом, в зависимости от того, каким способом работодатель выдает зарплату: через кассу или путем перечисления на счет.

Перечисление удержанного налога в бюджет отражают проводкой Дт 68 Кт 51.

Учёт зарплаты для УСН и ЕНВД

Учёт зарплаты для УСН с объектом налогообложения «Доходы минус расходы» необходим для того, чтобы подтвердить расходы на оплату труда и рассчитать налог.

При УСН с объектом «Доходы» и ЕНВД расходы (включая расходы на оплату труда работникам) для налогообложения не учитываются. Однако эксперты интернет-бухгалтерии «Моё дело» рекомендуют всё же вести учёт зарплаты. Ведь ЕНВД и УСН 6% можно уменьшить на уплаченные страховые взносы за работников, а сумма этих взносов определяется как раз исходя из начисленной заработной платы.

Для эффективного учета зарплаты воспользуйтесь интернет-бухгалтерией «Моё дело».

В сервисе вы в автоматическом режиме сможете рассчитывать зарплату сотрудников, отпускные, больничные, пособия, налоги и страховые взносы. Вы лишь выбираете нужный вид расчёта из списка документов и заполняете несколько простых полей.

Работодатели обязаны сдавать несколько отчетов по заработной плате, удержанным налогам и начисленным страховым взносам – их вы в считанные минуты сможете формировать с помощью электронного мастера.

Вести учёт заработной платы, делать бухгалтерские проводки, формировать расчётные листы, платёжные ведомости и все необходимые отчёты в системе «Моё дело» не представляет никакой сложности.

Кроме того, вы получаете круглосуточные консультации экспертов сервиса по вопросам налогообложения и бухгалтерского учёта.

Чтобы начать пользоваться системой, нужно зарегистрироваться.

www.moedelo.org