СЧЕТ 80 «УСТАВНЫЙ КАПИТАЛ» \ КонсультантПлюс

СЧЕТ 80 «УСТАВНЫЙ КАПИТАЛ»

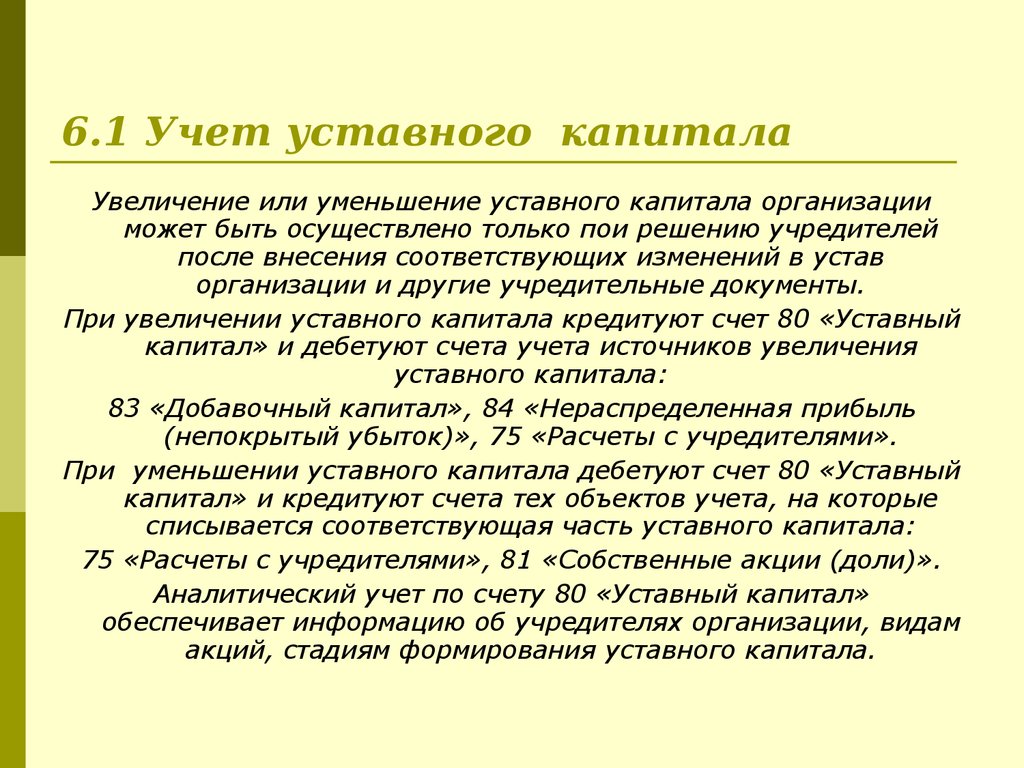

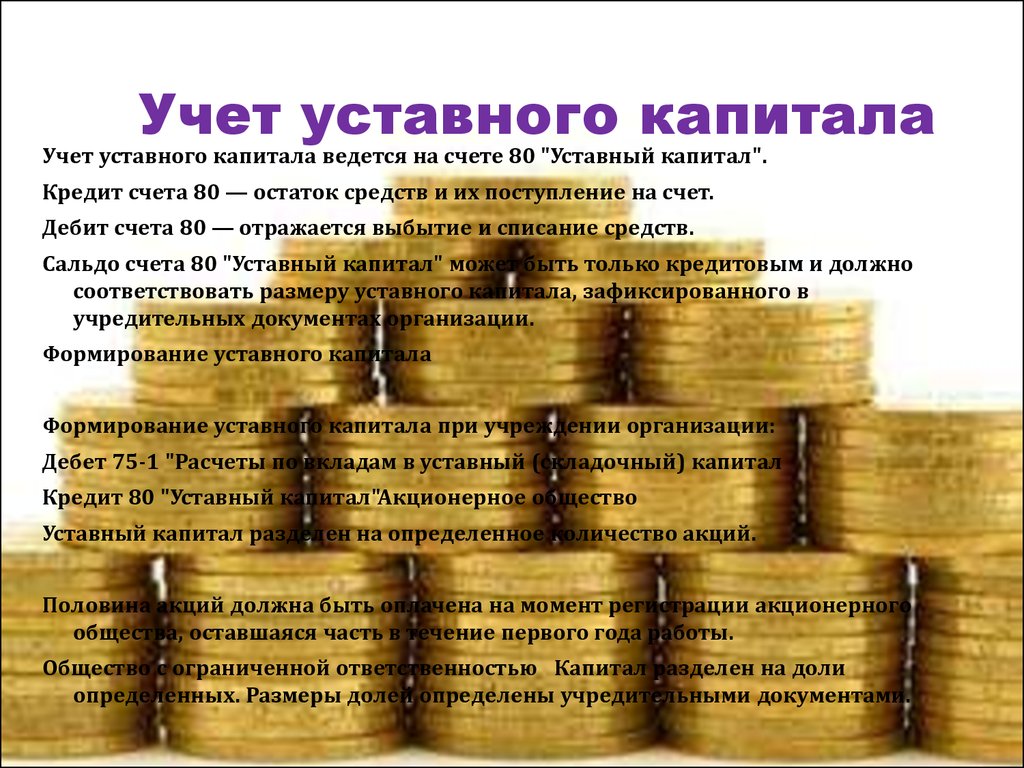

Счет 80 «Уставный капитал» предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации. Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при его формировании, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

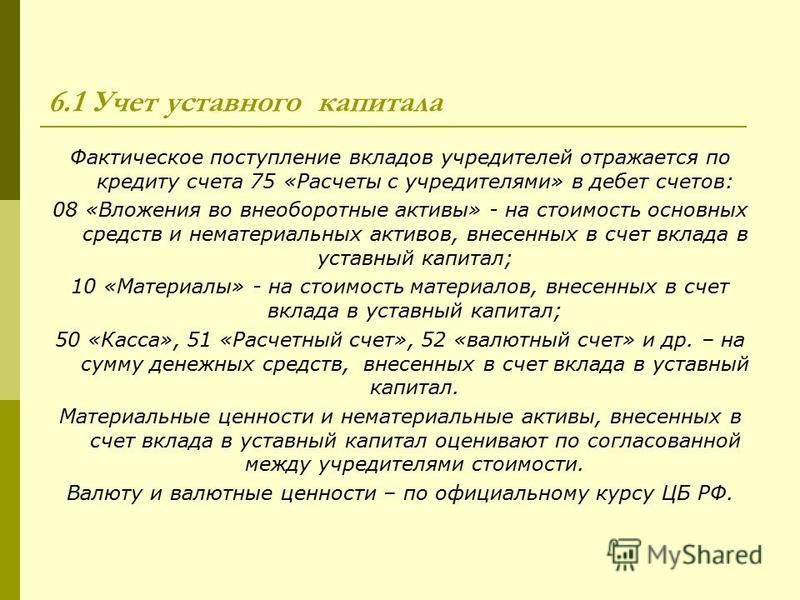

Порядок формирования уставного капитала регулируется законодательством и учредительными документами. После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами (в сумме произведенной подписки на акции), отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей производится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

Фактическое поступление вкладов учредителей производится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

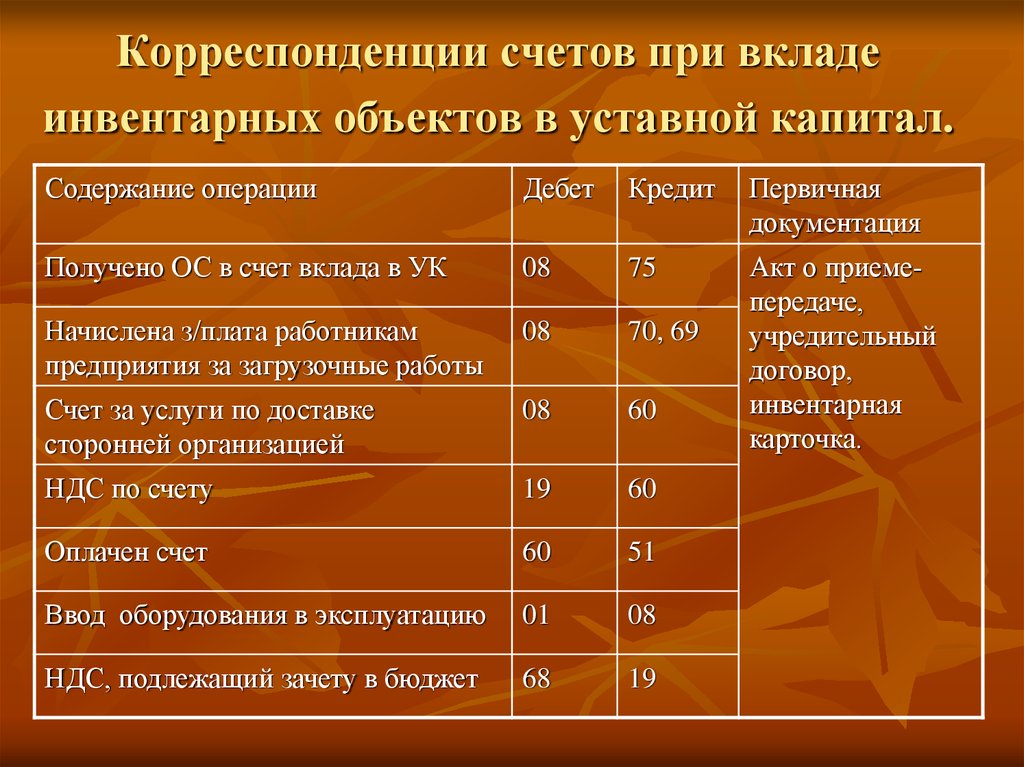

В хозяйственных товариществах учет складочного (долевого) капитала ведется также на счете 80 «Уставный капитал». Формирование его отражается по кредиту данного счета и дебету счета 75 «Расчеты с учредителями». Внесенные вклады учитывают по дебету счетов соответствующего имущества и кредиту счета 75.

В качестве характерной особенности следует отметить, что величина складочного капитала, хотя и определяется учредительными документами, но может измениться и по существу не является фиксированной величиной. Любые изменения складочного капитала могут осуществляться только по решению учредителей после соответствующих изменений в учредительных документах. Поэтому в конце года сальдо по счету 99 «Прибыли и убытки» списывают на счет 80 «Уставный капитал» и распределяют между членами товарищества пропорционально их доле в складочном капитале.

Величина складочного капитала не изменяется, если участник полного товарищества передает с согласия его членов свою долю или часть доли в складочном капитале другому лицу, которое становится участником товарищества. В данном случае операции в синтетическом учете не проводятся.

По счету 80 «Уставный капитал» в производственных кооперативах предусмотрены субсчета:

80-1 — «Паевой фонд»;

80-2 — «Коллективный фонд (неделимый)».

На субсчете 80-1 отражают информацию о вкладах участников (учредителей) организации в ее уставный капитал согласно учредительным документам. Записи производятся по кредиту этого субсчета после государственной регистрации организации как обязательства (согласно уставу) учредителей в корреспонденции с дебетом счета 75 «Расчеты с учредителями». Увеличение паевого фонда может быть также за счет приема новых участников или увеличения доли учредителей за счет направления части прибыли или других источников.

Уменьшение паевого фонда происходит в случаях выбытия участника и возврата ему его доли материальными или денежными средствами, а также при покрытии в исключительных случаях убытка за счет уставного капитала (уменьшения вкладов участников).

Организации, образованные на базе реорганизованных колхозов и совхозов, учитывают на данном субсчете суммы индивидуальных паевых долей работников, определенные путем распределения основных средств и производственных запасов в установленном порядке. В дальнейшем результаты изменения «Паевого фонда» отражаются в описанном выше порядке.

На субсчете 80-2 «Коллективный фонд (неделимый)» учитывают часть основных, оборотных средств организации, не распределенную между членами коллектива на паевые доли. К ним относятся основные средства, построенные и приобретенные за счет непогашенных долгосрочных кредитов и бюджетных средств, и резервная часть производственных средств. Этот фонд может уменьшаться при зачислении его части в состав паевого фонда (при формировании новых участников или при его распределении существующим участникам). Увеличивается коллективный фонд при выбытии участников, когда их доля остается в организации.

Государственные и муниципальные унитарные организации вместо уставного или складочного капитала формируют в установленном порядке уставный фонд, под которым понимают совокупность выделенных организаций государством или муниципальными органами власти основных и оборотных средств.

При создании унитарного предприятия и наделении его имуществом, закрепленным за ним государственным органом или органом местного самоуправления, а также в случае пополнения оборотных средств в период его деятельности в бухгалтерском учете производятся записи по дебету счета 75, субсчет 1, и кредиту счета 80 «Уставный капитал». При фактическом получении унитарным предприятием имущества и денежных средств от государственного или муниципального органа делаются записи по кредиту счета 75, субсчет 1, и дебету счетов по учету соответствующих видов имущества (01 «Основные средства», 04 «Нематериальные активы», 07 «Оборудование к установке», 58 «Финансовые вложения» и т.п.) и денежных средств. Изъятие у предприятия государственным органом или органом местного самоуправления имущества или денежных средств отражается в бухгалтерском учете предприятия по дебету счета 75, субсчет 1, и кредиту счета 91 «Прочие доходы и расходы» и денежных средств. Одновременно на стоимость данного имущества дебетуется счет 91 в корреспонденции со счетами учета соответствующих видов имущества. Закрытие счетов отражается по кредиту счета 75, субсчет 1, и дебету счета 80.

Закрытие счетов отражается по кредиту счета 75, субсчет 1, и дебету счета 80.

В Обществах с ограниченной ответственностью формирование уставного капитала осуществляется в виде вкладов участников в имущество хозяйствующего общества. Вкладами могут быть денежные средства, ценные бумаги, другие вещи или имущественные права, а также иные права, имеющие денежную оценку. Вкладом не может быть объект интеллектуальной собственности (патент, объект авторского права и т.п.) и ноу-хау.

При внесении учредителями вкладов в уставный капитал Общества в бухгалтерском учете делается запись по дебету счета 75, субсчет 1, и кредиту счета 80 «Уставный капитал». При получении Обществом имущества и денежных средств счет 75, субсчет 1, кредитуется и дебетуются счета соответствующих видов имущества (01 «Основные средства», 10 «Материалы», 58 «Финансовые вложения» и т.п.) и денежных средств. Если номинальная стоимость доли участника, оплачиваемая неденежным вкладом, составляет более 200 минимальных размеров оплаты труда, такой вклад оценивается независимым оценщиком. Если учредители формируют уставный капитал денежными средствами, то вносят при этом соответствующую сумму в банк или на депозитный счет, получая у нотариуса взамен документ, в котором должно однозначно быть указано назначение платежа.

Если учредители формируют уставный капитал денежными средствами, то вносят при этом соответствующую сумму в банк или на депозитный счет, получая у нотариуса взамен документ, в котором должно однозначно быть указано назначение платежа.

Увеличение уставного капитала Общества возможно после внесения всеми участниками вкладов в полном объеме за счет имущества Общества и за счет дополнительных вкладов участников или за счет вкладов третьих лиц, если это не запрещено уставом. В бухгалтерском учете эти операции отражаются указанными выше записями.

Уменьшение уставного капитала может происходить путем уменьшения номинальной стоимости долей всех участников Общества в уставном капитале и погашения принадлежащих Обществу долей. При этом делаются бухгалтерские записи по дебету счета 80 «Уставный капитал» и кредиту счета 75, субсчет 1. Размер уменьшенного уставного капитала не может быть меньше установленного минимального размера — 100-кратной величины минимального размера оплаты труда, определенного на дату представления документов для государственной регистрации соответствующих изменений устава.

Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется «Вклады товарищей». Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества (51 «Расчетные счета», 01 «Основные средства» и др.) и кредиту счета 80 «Вклады товарищей». При возврате имущества товарищами при прекращении действия договора простого товарищества в бухгалтерском учете производятся обратные записи.

Формирование складочного капитала в товариществах отражают по кредиту счета 80 «Уставный капитал» и дебету счета 75 «Расчеты с учредителями». Внесенные вклады учитывают по дебету счетов соответствующего имущества и кредиту счета 75. Величина уставного капитала определяется учредительными документами, но она не является фиксированной величиной и может изменяться. По окончании года является фиксированной величиной и может изменяться. По окончании года сальдо по счету 99 «Прибыли и убытки» списывают на счет 80 «Уставный капитал» и распределяют между членами товарищества пропорционально их доле в складочном капитале.

Формирование паевого фонда в кооперативах отражается по кредиту счета 80 «Уставный капитал» и дебету счетов учета денежных средств и другого внесенного в паевой фонд имущества, а также счета 84 «Нераспределенная прибыль (непокрытый убыток)». Выбывшие члены кооператива имеют право на получение своего пая за счет паевого фонда. Операции по уменьшению паевого фонда отражаются по дебету счета 80 и кредиту счетов 84 «Нераспределенная прибыль (непокрытый убыток)» и расчетов с членами кооператива и др.

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций. В акционерных обществах к счету 80 «Уставный капитал» могут быть открыты субсчета «Простые акции» и «Привилегированные акции».

Аналитический учет складочного капитала строится по каждому товарищу по видам вкладов: по полным товарищам и вкладчикам (командистам).

Аналитический учет по счету 80 «Вклады товарищей» ведется по каждому договору простого товарищества и каждому участнику договора.

СЧЕТ 80 «УСТАВНЫЙ КАПИТАЛ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Счет 80 «Уставный капитал» \ КонсультантПлюс

Счет 80 «Уставный капитал»

Счет 80 «Уставный капитал» предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется «Вклады товарищей».

Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества (51 «Расчетные счета», 01 «Основные средства», 41 «Товары» и др.) и кредиту счета 80 «Вклады товарищей». При возврате имущества товарищам при прекращении договора простого товарищества в бухгалтерском учете производятся обратные записи.

Аналитический учет по счету 80 «Вклады товарищей» ведется по каждому договору простого товарищества и каждому участнику договора.

Счет 80 «Уставный капитал»

корреспондирует со счетами:

по дебету по кредиту

01 Основные средства 01 Основные средства

03 Доходные вложения в 03 Доходные вложения в

материальные ценности материальные ценности

04 Нематериальные активы 04 Нематериальные активы

07 Оборудование к установке 07 Оборудование к установке

08 Вложения во внеоборотные 08 Вложения во внеоборотные

активы активы

10 Материалы 10 Материалы

11 Животные на выращивании 11 Животные на выращивании

и откорме и откорме

15 Заготовление и приобретение 15 Заготовление и приобретение

материальных ценностей материальных ценностей

16 Отклонение в стоимости 16 Отклонение в стоимости

материальных ценностей материальных ценностей

20 Основное производство 20 Основное производство

21 Полуфабрикаты 21 Полуфабрикаты

собственного производства собственного производства

23 Вспомогательные 23 Вспомогательные

производства производства

29 Обслуживающие 29 Обслуживающие

производства и хозяйства производства и хозяйства

41 Товары 41 Товары

43 Готовая продукция 43 Готовая продукция

50 Касса 50 Касса

51 Расчетные счета 51 Расчетные счета

52 Валютные счета 52 Валютные счета

55 Специальные счета в 55 Специальные счета в

банках банках

58 Финансовые вложения 58 Финансовые вложения

75 Расчеты с учредителями 75 Расчеты с учредителями

81 Собственные акции (доли) 83 Добавочный капитал

84 Нераспределенная прибыль 84 Нераспределенная прибыль

(непокрытый убыток) (непокрытый убыток)

Что такое акционерный капитал? Определение, принцип работы и типы

Что такое акционерный капитал?

Акционерный капитал — это деньги, которые компания привлекает путем выпуска обыкновенных или привилегированных акций. Размер акционерного капитала или долевого финансирования компании может со временем измениться в результате дополнительных публичных предложений.

Размер акционерного капитала или долевого финансирования компании может со временем измениться в результате дополнительных публичных предложений.

Термин акционерный капитал может означать немного разные вещи в зависимости от контекста. Бухгалтеры имеют гораздо более узкое определение и свои правила определения на балансах публичных компаний. Это означает общую сумму, полученную компанией от продажи акций.

Ключевые выводы

- Акционерный капитал компании — это деньги, полученные от продажи обыкновенных или привилегированных акций.

- Разрешенный к выпуску акционерный капитал — это максимальная сумма, одобренная компанией для привлечения в ходе публичного размещения акций.

- Компания может сделать выбор в пользу нового предложения акций, чтобы увеличить акционерный капитал в своем балансе.

Акционерный капитал

Понимание акционерного капитала

Акционерный капитал отражается компанией в ее балансе в разделе акционерного капитала. Информация может быть указана в отдельных позициях в зависимости от источника средств. Обычно они включают строку для обыкновенных акций, другую для привилегированных акций и третью для дополнительного оплаченного капитала.

Информация может быть указана в отдельных позициях в зависимости от источника средств. Обычно они включают строку для обыкновенных акций, другую для привилегированных акций и третью для дополнительного оплаченного капитала.

Обыкновенные акции и привилегированные акции отражаются по их номинальной стоимости на момент продажи. В современном бизнесе «номинальной» или номинальной стоимостью является номинальная цифра. Фактическая сумма, полученная компанией сверх номинальной стоимости, указывается как «дополнительный оплаченный капитал».

В балансовом отчете выручка от продажи акций указывается по их номинальной стоимости, а строка «дополнительный оплаченный капитал» отражает реальную цену, уплаченную сверх номинальной стоимости акций.

Сумма акционерного капитала, указанная компанией, включает только платежи за покупки, сделанные непосредственно у компании. Последующие продажи и покупки этих акций, а также рост или падение их цен на открытом рынке не влияют на акционерный капитал компании.

Компания может решить провести более одного публичного размещения акций после первичного публичного предложения (IPO). Доходы от этих более поздних продаж увеличат акционерный капитал на его балансе.

Виды акционерного капитала

Термин «акционерный капитал» часто используется для обозначения немного разных вещей в зависимости от контекста. При обсуждении суммы денег, которую компания может на законных основаниях получить за счет продажи акций, существует несколько категорий акционерного капитала.

У бухгалтеров гораздо более узкое определение.

Уставный акционерный капитал

Прежде чем компания сможет привлечь акционерный капитал, она должна получить разрешение на продажу акций. Компания должна указать общую сумму капитала, которую она хочет привлечь, и базовую стоимость своих акций, называемую номинальной стоимостью.

Максимальный размер акционерного капитала, который компания может увеличить, называется ее уставным капиталом.

Это не ограничивает количество акций, которые компания может выпустить, но устанавливает потолок общей суммы денег, которую можно получить от продажи этих акций. Например, если компания получает разрешение на привлечение 5 миллионов долларов, а ее акции имеют номинальную стоимость 1 доллар, она может выпустить и продать до 5 миллионов акций.

Выпущенный акционерный капитал

Общая стоимость акций, которые компания решает продать инвесторам, называется выпущенным акционерным капиталом. Номинальная стоимость выпущенного акционерного капитала не может превышать стоимость объявленного акционерного капитала.

Акционерный капитал на балансе

Техническое бухгалтерское определение акционерного капитала — это номинальная стоимость всех долевых ценных бумаг, включая обыкновенные и привилегированные акции, проданных акционерам.

Однако люди, не являющиеся бухгалтерами, часто включают цену акций, превышающую номинальную стоимость, в расчет уставного капитала. Как уже отмечалось, номинальная стоимость акций является номинальной, обычно 1 доллар или меньше. Так, разница между номинальной стоимостью и реальной продажной ценой, называемая оплаченным капиталом, обычно значительна. Тем не менее, технически он не включен в уставный капитал и не ограничен уставным капиталом.

Как уже отмечалось, номинальная стоимость акций является номинальной, обычно 1 доллар или меньше. Так, разница между номинальной стоимостью и реальной продажной ценой, называемая оплаченным капиталом, обычно значительна. Тем не менее, технически он не включен в уставный капитал и не ограничен уставным капиталом.

Вот пример того, как это отображается в балансовом отчете: Предположим, компания ABC выпускает 1000 акций. Каждая акция имеет номинальную стоимость 1 доллар и продается по 25 долларов. Бухгалтер компании запишет 1000 долларов в качестве уставного капитала, а оставшиеся 24 000 долларов в качестве дополнительного оплаченного капитала.

Виды уставного капитала — AccountingTools

/ Стивен Брэгг Акционерный капитал относится к средствам, которые компания получает от продажи акций инвесторам. Например, продажа 1000 акций по цене 15 долларов за акцию увеличивает акционерный капитал на 15 000 долларов. Существует два основных типа акционерного капитала: обыкновенные акции и привилегированные акции. Характеристики обыкновенных акций определяются государством, в котором зарегистрирована компания. Эти характеристики относительно стандартизированы и включают в себя право голоса при принятии определенных корпоративных решений, таких как избрание совета директоров и принятие положений о ядовитых пилюлях для защиты от потенциальных покупателей. В случае корпоративной ликвидации держателям обыкновенных акций выплачивается их доля в любых оставшихся активах после удовлетворения всех требований кредиторов. Если компания объявляет о банкротстве, это обычно означает, что активы всех инвесторов либо сильно уменьшаются, либо полностью ликвидируются.

Например, продажа 1000 акций по цене 15 долларов за акцию увеличивает акционерный капитал на 15 000 долларов. Существует два основных типа акционерного капитала: обыкновенные акции и привилегированные акции. Характеристики обыкновенных акций определяются государством, в котором зарегистрирована компания. Эти характеристики относительно стандартизированы и включают в себя право голоса при принятии определенных корпоративных решений, таких как избрание совета директоров и принятие положений о ядовитых пилюлях для защиты от потенциальных покупателей. В случае корпоративной ликвидации держателям обыкновенных акций выплачивается их доля в любых оставшихся активах после удовлетворения всех требований кредиторов. Если компания объявляет о банкротстве, это обычно означает, что активы всех инвесторов либо сильно уменьшаются, либо полностью ликвидируются.

Привилегированные акции — это акции в капитале компании, которые дают держателю право на фиксированную сумму дивидендов от компании-эмитента. Этот дивиденд должен быть выплачен до того, как компания сможет выплатить какие-либо дивиденды своим обычным акционерам. Кроме того, если компания ликвидируется, владельцам привилегированных акций выплачиваются деньги раньше, чем владельцам обыкновенных акций. Однако держатели привилегированных акций обычно не имеют никакого контроля над голосованием в делах компании, как это делают держатели обыкновенных акций.

Этот дивиденд должен быть выплачен до того, как компания сможет выплатить какие-либо дивиденды своим обычным акционерам. Кроме того, если компания ликвидируется, владельцам привилегированных акций выплачиваются деньги раньше, чем владельцам обыкновенных акций. Однако держатели привилегированных акций обычно не имеют никакого контроля над голосованием в делах компании, как это делают держатели обыкновенных акций.

Типы привилегированных акций

Типы привилегированных акций указаны ниже.

Акции с отзывом

Компания-эмитент имеет право выкупить эти акции по определенной цене в определенную дату. Поскольку колл-опцион, как правило, ограничивает максимальную цену, до которой может вырасти привилегированная акция (до того, как компания выкупит ее обратно), он, как правило, ограничивает рост курса акций. И наоборот, это дает руководству компании дополнительную гибкость для изменения структуры капитала бизнеса.

Конвертируемые акции

Владелец этих привилегированных акций имеет право, но не обязательство конвертировать акции в обыкновенные акции компании с некоторым коэффициентом конвертации. Это ценная особенность, когда рыночная цена обыкновенных акций существенно возрастает, поскольку владельцы привилегированных акций могут получить существенную прибыль, конвертируя свои акции.

Это ценная особенность, когда рыночная цена обыкновенных акций существенно возрастает, поскольку владельцы привилегированных акций могут получить существенную прибыль, конвертируя свои акции.

Кумулятивные акции

Если у компании нет финансовых ресурсов для выплаты дивидендов владельцам ее привилегированных акций, то она по-прежнему несет обязательство по выплате и не может выплачивать дивиденды своим простым акционерам до тех пор, пока сохраняется это обязательство неоплаченный.

Некумулятивные акции

Если компания не выплачивает запланированные дивиденды, она не обязана выплачивать дивиденды позднее. Этот пункт редко используется, учитывая очевидное негативное влияние на инвесторов.

Акции с участием

Компания-эмитент должна выплатить повышенный дивиденд владельцам привилегированных акций, если в соглашении об акциях есть пункт об участии. В этом пункте говорится, что определенная часть прибыли (или дивидендов, выплаченных владельцам обыкновенных акций) будет распределяться между владельцами привилегированных акций в виде дивидендов.