44. Учет уставного (складочного) капитала. Бухгалтерский учет

44. Учет уставного (складочного) капитала

Вновь созданная организация образует свой первоначальный капитал за счет взносов учредителей. В уставный капитал организации могут быть внесены денежные средства, основные средства, нематериальные активы, материалы, но запрещено передавать в качестве взноса в уставный капитал неотчуждаемые нематериальные блага, в том числе деловую репутацию организации, деловые связи и т. п.

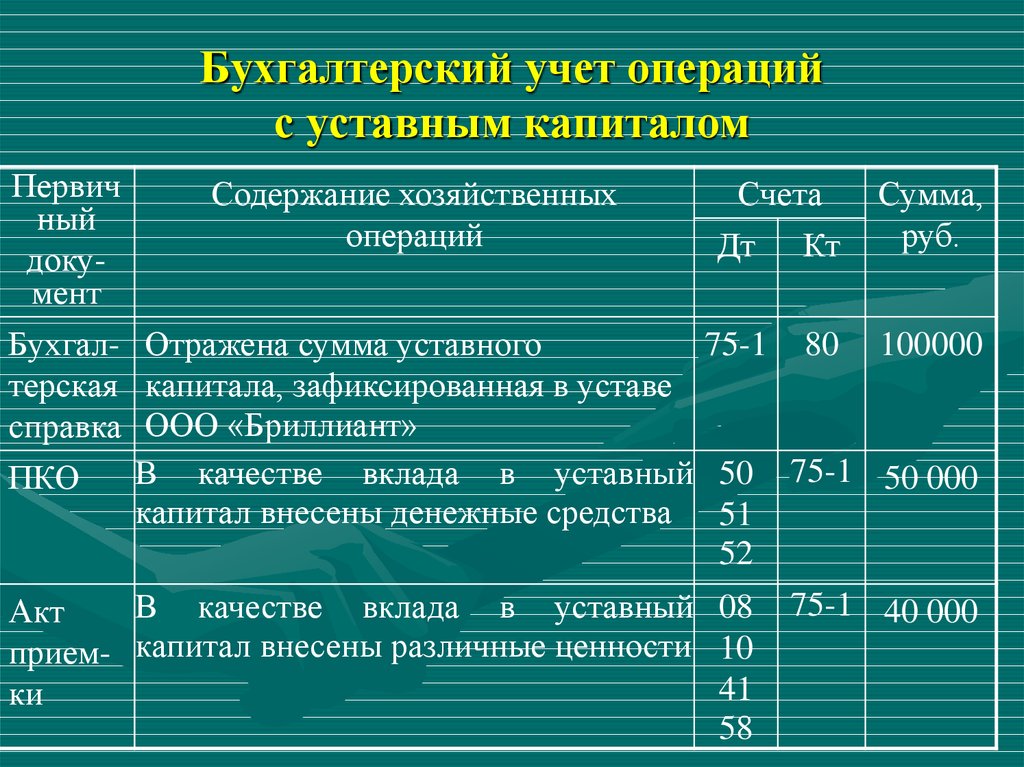

Счет 75 «Расчеты с учредителями» предназначен для обобщения информации обо всех видах расчетов с учредителями (участниками) организации: по вкладам в уставный (складочный) капитал организации, выплате доходов (дивидендов) и др.

К счету 75 «Расчеты с учредителями» могут быть открыты субсчета:

1) 75–1 «Расчеты по вкладам в уставный (складочный) капитал»;

2) 75–2 «Расчеты по выплате доходов» и др.

На субсчете 75–1 учитываются расчеты с учредителями (участниками) организации по вкладам в его уставный (складочный) капитал.

По дебету счета 75 «Расчеты с учредителями» в корреспонденции со счетом 80 «Уставный капитал» принимается на учет сумма задолженности по оплате акций при создании акционерного общества.

В виде денежных средств при фактическом поступлении сумм вкладов учредителей производятся записи по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств. Взнос вкладов в виде материальных и иных ценностей оформляется записями по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами 08 «Вложения во внеоборотные активы», 10 «Материалы» и др.

Расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно—правовых форм отражаются в бухгалтерском учете в аналогичном порядке. При этом запись производится на всю величину уставного (складочного) капитала по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал».

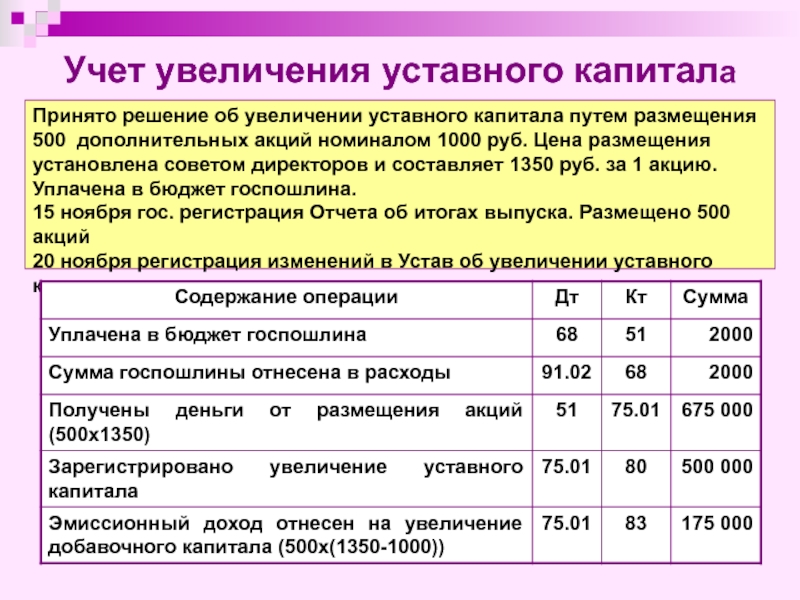

Если акции организации, созданной в форме АО, реализуются по цене, превышающей их номинальную стоимость, то в кредит счета 83 «Добавочный капитал» относится вырученная сумма разницы между продажной и номинальной стоимостью.

На субсчете 75–2 «Расчеты по выплате доходов» учитываются расчеты с учредителями (участниками) организации по выплате им доходов, т. е. начисление доходов отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 75 «Расчеты с учредителями». Но начисление и выплата доходов работникам организации, входящим в число его учредителей (участников), учитывается на счете 70 «Расчеты с персоналом по оплате труда».

Счет 80 Уставный капитал: типовые проводки

Также на 80 счете учитывается складочный капитал, создаваемый в полных товариществах и товариществах на вере, уставный фонд, формируемый при создании государственного или муниципального унитарного предприятия, основанного на праве хозяйственного ведения и вклады товарищей, если организация является участником договора простого товарищества (совместной деятельности) и ей поручено вести бухгалтерский учет по договору (только в этом случае счет 80 будет называться «Вклады товарищей»).

Счет 80 Уставный капитал

Уставный капитал учреждаемого акционерного общества (АО) — это сумма номинальной стоимости акций этого общества, распределенных между его акционерами.

Уставный капитал общества с ограниченной ответственностью (ООО) представляет собой сумму номинальной стоимости долей, распределенных между участниками общества.

Сумма уставного капитала организации должна быть указана в договоре о создании общества и в уставе.

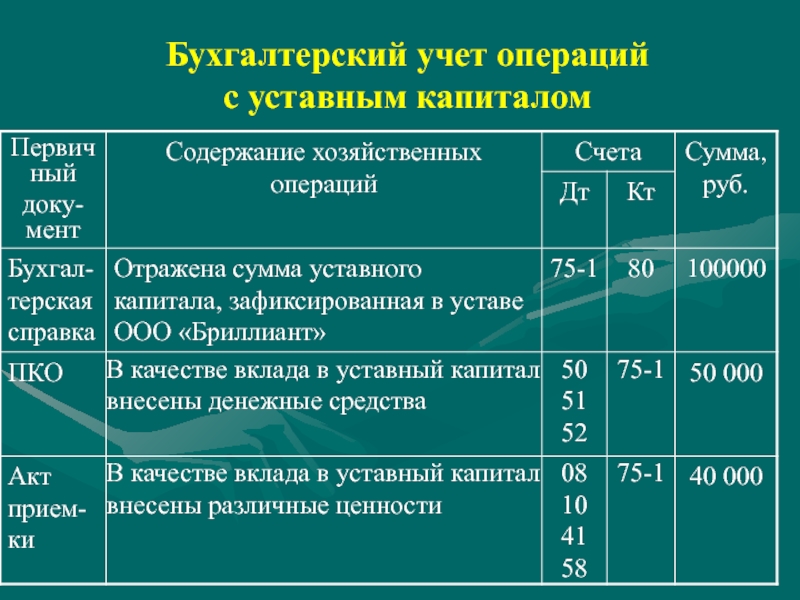

На дату государственной регистрации организация делает проводку о величине уставного капитала:

Дебет 75 Кредит 80 – отражена величина уставного капитала и задолженность учредителей по его оплате.

Для учета расчетов с учредителями по формированию уставного капитала предусмотрен специальный субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал». Когда акционеры (участники) вносят вклады в уставный капитал общества, делают запись:

Дебет 51 (50, 52, 08, 10, 58, …) Кредит 75 – внесен вклад в уставный капитал.

Инструкция 80 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 80 «Уставный капитал» предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями».

Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется «Вклады товарищей». Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества (51 «Расчетные счета», 01 «Основные средства», 41 «Товары» и др.) и кредиту счета 80 «Вклады товарищей». При возврате имущества товарищам при прекращении договора простого товарищества в бухгалтерском учете производятся обратные записи.

Аналитический учет по счету 80 «Вклады товарищей» ведется по каждому договору простого товарищества и каждому участнику договора.

Типовые проводки по 80 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Передан участнику простого товарищества объект основных средств при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 01 |

| Имущество, предназначенное для сдачи в аренду, передается участнику простого товарищества при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 03 |

| Передан участнику простого товарищества нематериальный актив при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 04 |

| При прекращении договора о совместной деятельности оборудование передано участнику простого товарищества (на отдельном балансе совместной деятельности) | 80 | 07 |

| Переданы участнику простого товарищества вложения во внеоборотные активы при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 08 |

| Переданы участнику простого товарищества материалы при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 10 |

| Переданы участнику простого товарищества животные при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 11 |

| Переданы участнику простого товарищества затраты по приобретению материальных ценностей при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 15 |

| Списана сумма отклонений в стоимости МПЗ, переданных участнику простого товарищества при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 16 |

| Передано участнику простого товарищества незавершенное производство при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 20 |

| Переданы участнику простого товарищества полуфабрикаты при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 21 |

| Передано участнику простого товарищества вспомогательное производство при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 23 |

| Передано участнику простого товарищества обслуживающее производство при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 29 |

| Переданы участнику простого товарищества товары при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 41 |

| Передана участнику простого товарищества готовая продукция при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 43 |

| Переданы участнику простого товарищества наличные денежные средства при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 50 |

| Перечислены участнику простого товарищества безналичные денежные средства при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 51 |

| Перечислены участнику простого товарищества средства в иностранной валюте при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 52 |

| Перечислены со специального счета в банке денежные средства при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 55 |

| Переданы участнику простого товарищества акции и долговые ценные бумаги при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 58-2 |

| Отражена задолженность по возврату вкладов учредителям организации при уменьшении уставного капитала (после внесения изменений в учредительные документы) | 80 | 75-2 |

| Аннулированы собственные акции, выкупленные у акционеров (после внесения изменений в учредительные документы) | 80 | 81 |

| Уменьшен уставный капитал до величины чистых активов (после внесения изменений в учредительные документы) | 80 | 84 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Оприходован объект основных средств, полученный в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 01 | 80 |

| Оприходовано имущество, предназначенное для сдачи в аренду, полученное в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 03 | 80 |

| Оприходован нематериальный актив, полученный в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 04 | 80 |

| Оприходовано оборудование, требующее монтажа, полученное в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 07 | 80 |

| Учтены вноборотные активы, полученные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 08 | 80 |

| Оприходованы материалы, полученные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 10 | 80 |

| Оприходованы животные, полученные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 11 | 80 |

| Оприходованы МПЗ, полученные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 15 | 80 |

| Учтена сумма отклонений в стоимости МПЗ, полученных в в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 16 | 80 |

| Объект незавершенного производства получен в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 20 | 80 |

| Оприходованы полуфабрикаты, полученные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 21 | 80 |

| Часть затрат вспомогательного производства, оплаченных участником простого товарищества, засчитана в счет вклада в совместную деятельность (на отдельном балансе совместной деятельности) | 23 | 80 |

| Часть затрат обслуживающего производства, оплаченных участником простого товарищества, засчитана в счет вклада в совместную деятельность (на отдельном балансе совместной деятельности) | 29 | 80 |

| Оприходованы товары, полученные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 41 | 80 |

| Получены наличные денежные средства в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 50 | 80 |

| Поступили на расчетный счет денежные средства, внесенные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 51 | 80 |

| Поступили на валютный счет денежные средства в иностранной валюте, внесенные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 52 | 80 |

| На специальный счет внесен вклад по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 55 | 80 |

| Оприходованы акции и долговые ценные бумаги, полученные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 58-1 | 80 |

| Отражена задолженность учредителей (участников) по вкладам в уставный капитал (после государственной регистрации организации) | 75-1 | 80 |

| Увеличен уставный капитал за счет добавочного капитала (после внесения изменений в учредительные документы) | 83 | 80 |

| Увеличен уставный капитал (после внесения изменений в учредительные документы) | 84 | 80 |

Учет уставного капитала

Правовые аспекты

Деятельность любого экономического субъекта коммерческой направленности начинается с образования уставного капитала (УК). Его величина определяется собственниками (учредителями) при проведении первого собрания с намерением зафиксировать решение о создании хозяйствующего субъекта.

Его величина определяется собственниками (учредителями) при проведении первого собрания с намерением зафиксировать решение о создании хозяйствующего субъекта.

Учредители устанавливают величину уставного капитала в пределах установленных лимитов. Такие ограничения зависят от некоторых параметров юридического лица:

- профиль деятельности;

- организационно-правовая форма.

Законодательно установленные минимальные размеры уставного капитала для некоторых юридических лиц наглядно представлены на рисунке 1.

Стоит обратить внимания, что размеры УК юридического лица с государственным участием ставятся в зависимость от размеров минимального размера оплаты труда (МРОТ) и составляет:

- 1 000 МРОТ для МУП;

- 5 000 МРОТ – для ГУП.

Одно и то же понятие «уставный капитал» применительно к различным юридическим лицам имеет различное наименование (рисунок 2).

Существуют некоторые требования относительно сроков внесения вклада учредителями:

- ООО – не более года;

- АО – в первые три месяца вносится 50% УК, остальные в течении, то есть спустя 12 месяцев УК должен быть полностью сформирован;

- ГУП и МУП – полный размер УК должен быть внесен за три месяца с момента создания.

Бухгалтерский учет формирования уставного капитала

Расчеты с собственниками по взносам в уставный капитал осуществляются с применением счета 75.

Замечание 1

Вид имущества, которое может быть внесено в качестве вклада участниками экономического субъекта, оговаривается на первом собрании. Стоимость вносимых активов определяется по согласованной оценке учредителями. Также может привлекаться независимый оценщик.

Среди вносимого имущества могут быть:

- Денежные средства, в том числе иностранная валюта – счет 50, 51, 52;

- материальные ценности – материалы, товары и аналогичное имущество – счет 10, 11, 41;

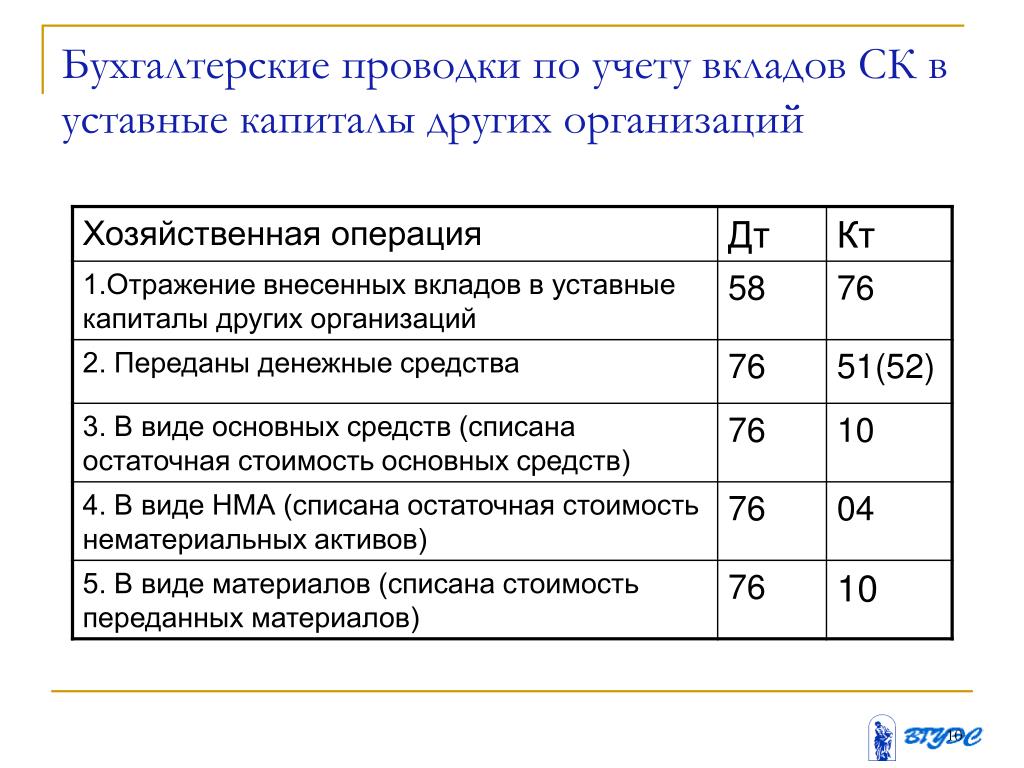

- Участие в капитале иных юридических лиц, ценные бумаги – счет 58;

- Недвижимость, производственное оборудование, транспорт и прочие аналогичные активы – 01, 03;

- Патенты, товарные знаки и иные аналогичные активы – счет 04.

До момента внесения всей суммы уставного капитала, которая указывается в учредительных документах, в учетной системе экономического субъекта числиться задолженность учредителей по кредиту счета 75.

Бухгалтерская запись, свидетельствующая о формировании уставного капитала, делается на дату, когда последний из учредителей внесет свой вклад. Причем сроки ограничиваются положениями устава в пределах, установленных законодательством РФ.

Для учета уставного капитала используется балансовый счет 80. Данный счет является пассивным и имеет сальдо по кредиту.

Бухгалтерский учет изменения уставного капитала

В соответствие с положениями российского законодательства сумма уставного капитала юридического лица может быть изменен в сторону:

- увеличения;

- уменьшения.

Увеличение происходит без каких-либо ограничений в том случае, когда уставный капитал при создании юридического лица внесен полностью. Увеличение осуществляется за счет:

- Входа нового участника;

- Дополнительных вкладов учредителей;

- Суммы нераспределенной прибыли;

- Добавочного капитала;

- Новой эмиссии акции или увеличения номинальной стоимости уже выпущенных.

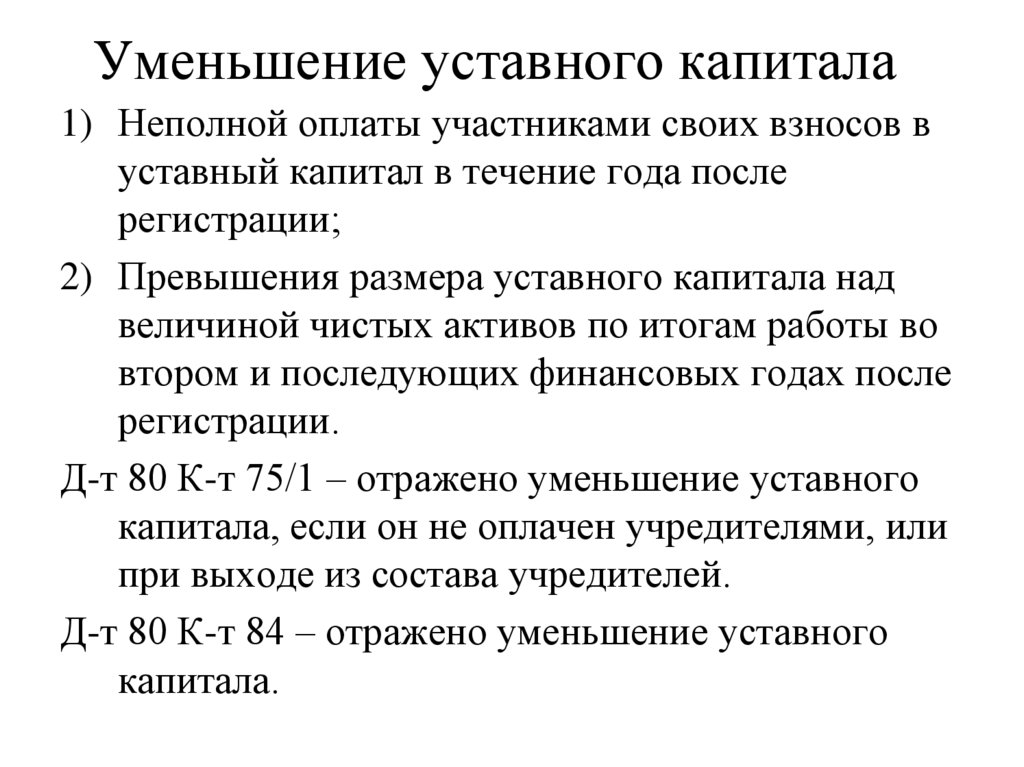

Уменьшение – как правило, обусловлено требованиями законов:

- Сумма чистых активов меньше уставного капитала в течение более чем двух лет подряд;

- При выходе участника в случае, когда недостаточно имущества для вывода его доли;

- В некоторых других случаях.

Однако стоит сказать, что уменьшение уставного капитала может быть также решением собственников.

Основные бухгалтерские записи, связанные с изменением величины уставного капитала представлены на рисунке 3.

Учет уставного капитала (складочного фонда)

Понятие уставного капитала

Источниками формирования имущества предприятия являются собственные и заемные средства, эти средства соответственно носят названия собственный и заемный капитал.

Собственный капитал, в свою очередь, может быть представлен уставным капиталом, добавочным капиталом, резервным капиталом, нераспределенной прибылью и целевым финансированием.

Часть собственного капитала, указанная в учредительных документах, определяется понятиями: уставный капитал, складочный капитал и уставный фонд, паевой фонд.

Уставный капитал является совокупностью вкладов учредителей (участников) в денежном выражении в имущество организации в момент ее создания. Уставный капитал служит для обеспечения хозяйственной деятельности в тех размерах, которые определенны учредительными документами. Уставный капитал необходим предприятию для начала своей работы. Взамен вложенных ценностей учредители получают акции или доли. Так формируется уставный капитал организации. Размер уставного капитала собственниками согласовывается заранее и закрепляется в Уставе общества. Отсюда и название капитала – уставный.

Складочный капитал состоит из вкладов участников полного товарищества, либо товарищества на вере, вложенных в товарищество с целью осуществления деятельности товарищества.

Государственные и муниципальные унитарные предприятия формируют в установленном порядке уставный фонд, который состоит из выделенных организации государством или муниципальными органами основных и оборотных средств.

Паевой фонд формируется паевыми взносами членов производственного кооператива с целью совместного ведения хозяйственной деятельности.

При создании акционерного общества выпускаются акции.

Акции представляют собой записи в специальном реестре.

Если создается предприятие в виде общества с ограниченной ответственностью ($OOO$), акции отсутствуют. Собственники фиксируют в уставе принадлежность долей.

Учет взносов в уставный капитал

Уставной и складочный капитал, уставной и паевой фонды учитывают на счете 80 «Уставный капитал», который является пассивным. Сальдо данного счета всегда соответствует размеру уставного капитала (фонда), определенного в учредительных документах предприятия.

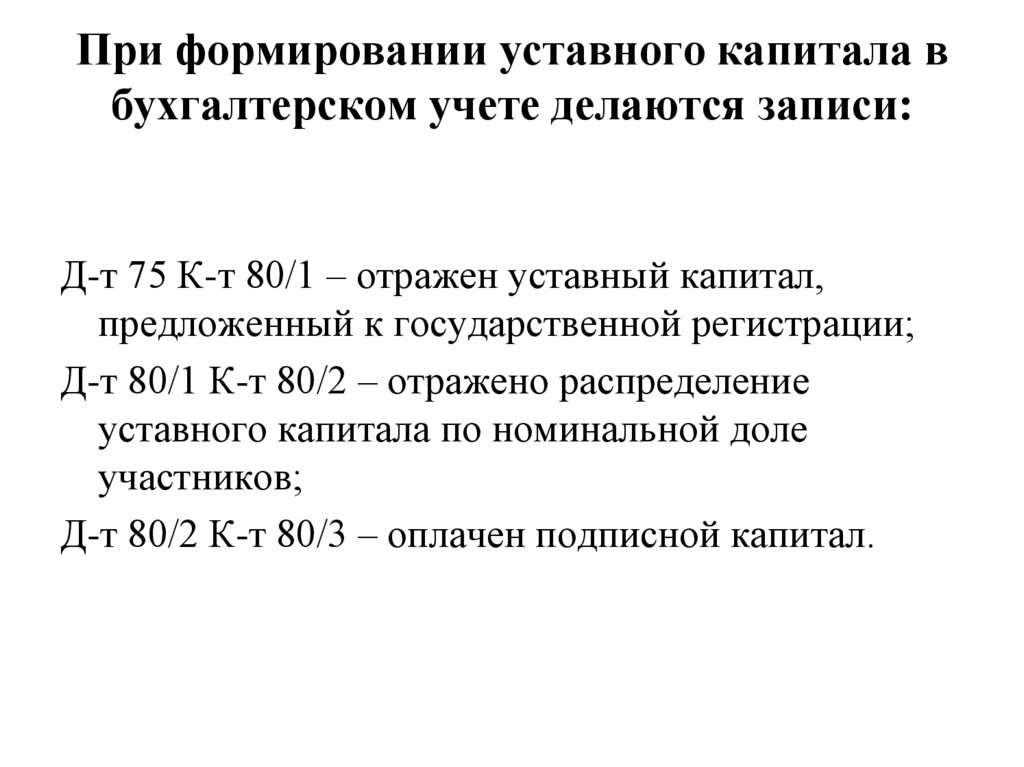

После прохождения процедуры государственной регистрации предприятия, созданного на средства учредителей, уставный капитал в сумме, зафиксированной в учредительных документах, учитывают проводкой:

- Дебет 75 «Расчеты с учредителями»

- Кредит 80 «Уставный капитал»

Фактическое поступление вкладов учредителей проводится по кредиту счета $75$ с корреспонденцией по счетам, в зависимости от вида внесенных ценностей.

Стоимость внесенных в счет вкладов зданий, сооружений, машин, оборудования и прочего имущества, которое относится к основным средствам, отражается проводкой:

- Дебет 08 «Вложения во внеоборотные активы»

- Кредит 75 «Расчеты с учредителями».

Отражение стоимости фактически внесенных в счет вклада нематериальных активов делается проводкой:

- Дебет 08 «Вложения во внеоборотные активы»

- Кредит 75 «Расчеты с учредителями».

Если вклад был осуществлен производственными запасами, необходимо сделать проводку:

- Дебет 10 «Материалы»

Кредит 75 «Расчеты с учредителями»,

или

Дебет 41 «Товары»

- Кредит 75 «Расчеты с учредителями»,

Вклады в уставный капитал на сумму денежных средств в отечественной или иностранной валюте, внесенных участниками, отражаются проводками:

- Дебет 50 «Касса»

Кредит 75 «Расчеты с учредителями»,

или

Дебет 51 «Расчетный счет»

Кредит 75 «Расчеты с учредителями»,

или

Дебет 52 «Валютный счет»

Кредит 75 «Расчеты с учредителями»,

или

Дебет 55 «Специальные счета в банках»

- Кредит 75 «Расчеты с учредителями».

Этот актив показывают в балансе по строке «Денежные средства и денежные эквиваленты».

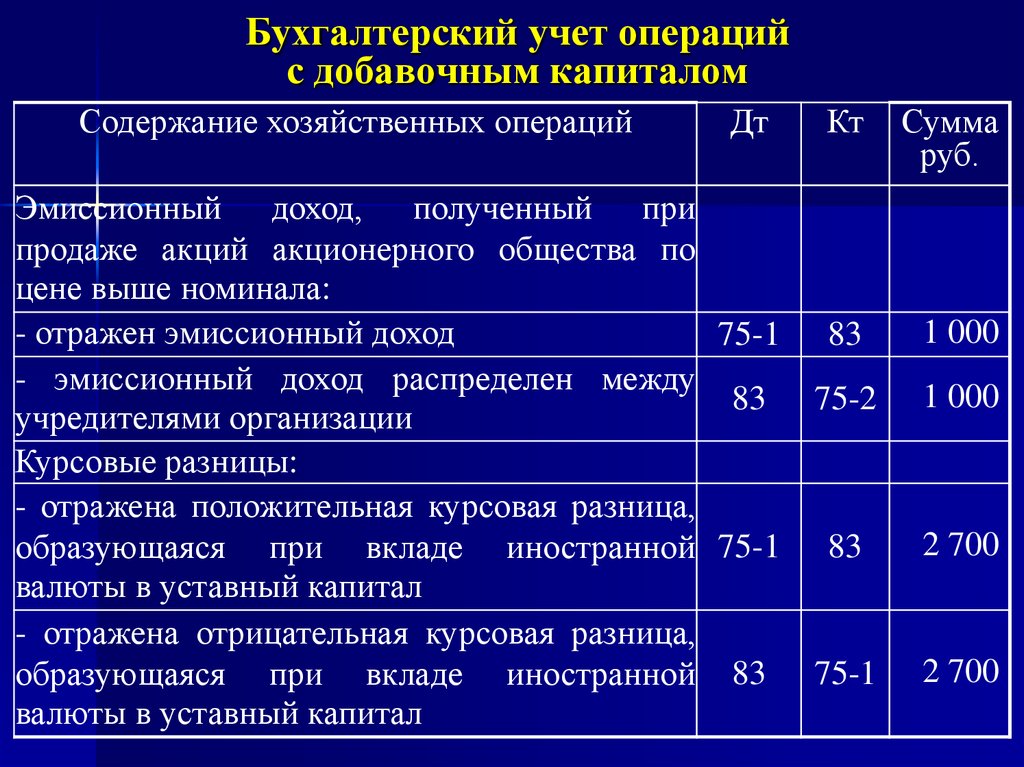

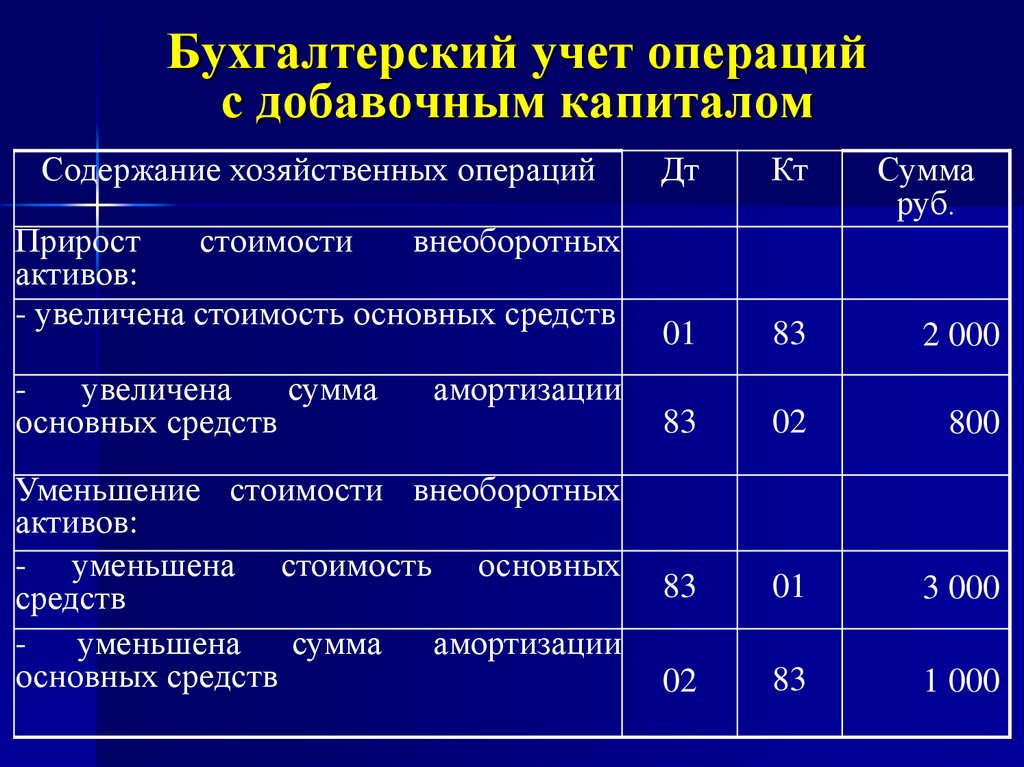

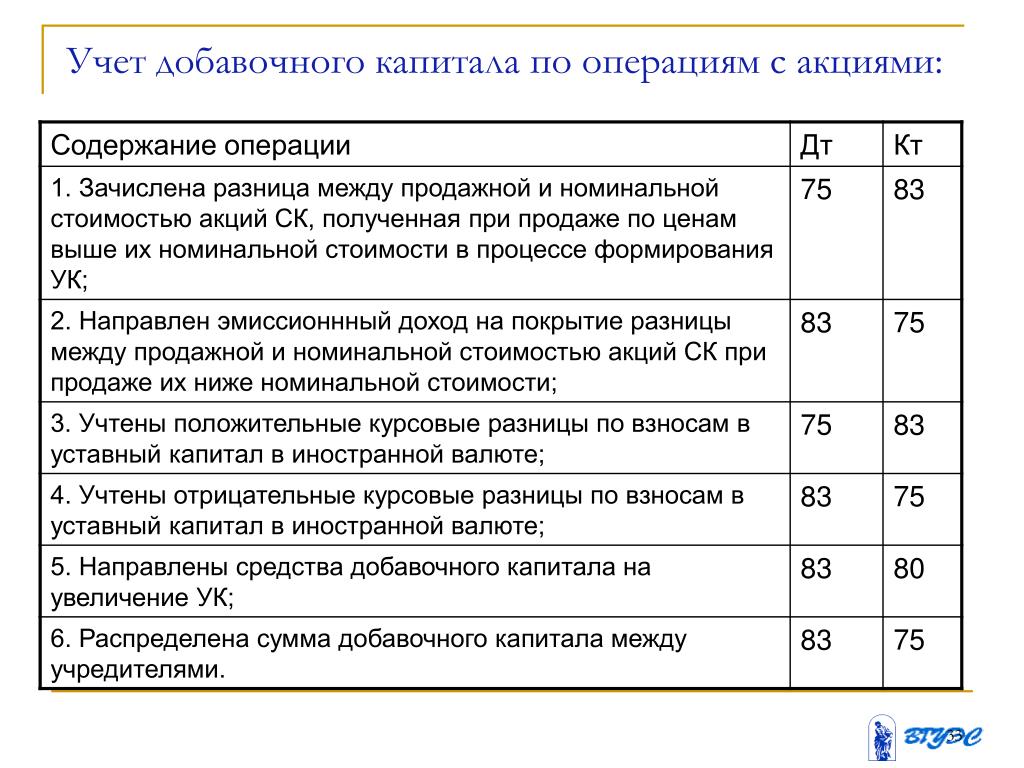

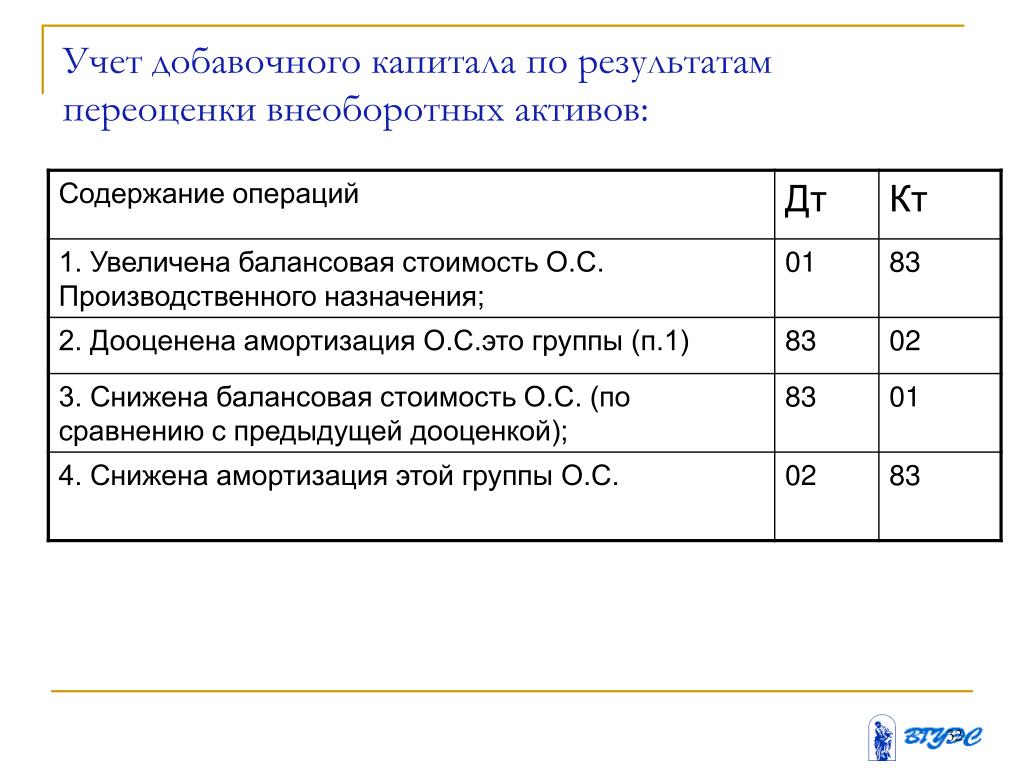

Материальные ценности, а также нематериальные активы, которые внесены в счет вкладов в уставный капитал, оцениваются по согласованной учредителями стоимости, основанной на реальной рыночной цене. Валюту и валютные ценности оцениваются по официальному курсу ЦБ РФ, который действует на дату взноса ценностей. В связи с поступлением вкладов могут возникать курсовые разницы: отрицательные и положительные. На сумму положительных курсовых разниц в бухгалтерском учете делается проводка:

- Дебет 75 «Расчеты с учредителями»

- Кредит 83 «Добавочный капитал».

Отрицательные курсовые разницы отражаются проводкой:

- Дебет 83 «Добавочный капитал»

- Кредит 75 «Расчеты с учредителями».

Учет изменения уставного капитала

Увеличение и уменьшение уставного капитала осуществляется только по решению учредителей с внесением соответствующих изменений в учредительные документы компании.

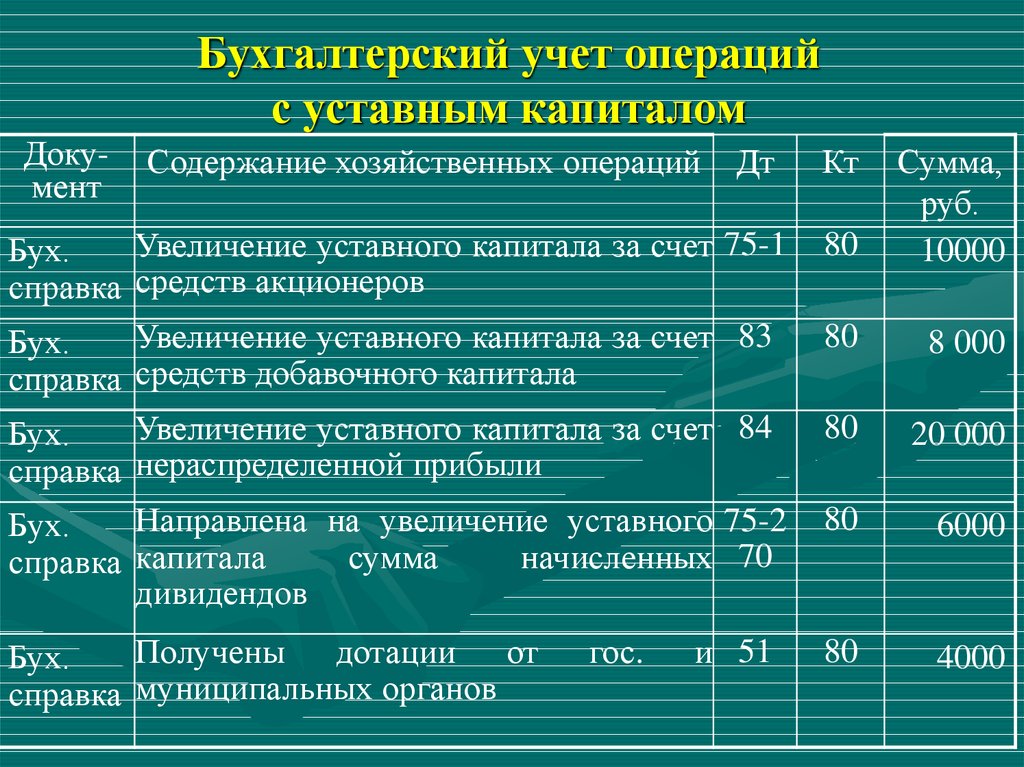

На увеличение уставного капитала может быть направлена часть добавочного капитала. Такая операция отражается проводкой:

- Дебет 83 «Добавочный капитал»

- Кредит 80 «Уставный капитал».

Если уставный капитал увеличивается за счет нераспределенной прибыли, то есть прибыли, которая остается после уплаты налогов, то проводка выглядит следующим образом:

- Дебет 84 «Нераспределенная прибыль»

- Кредит 80 «Уставный капитал».

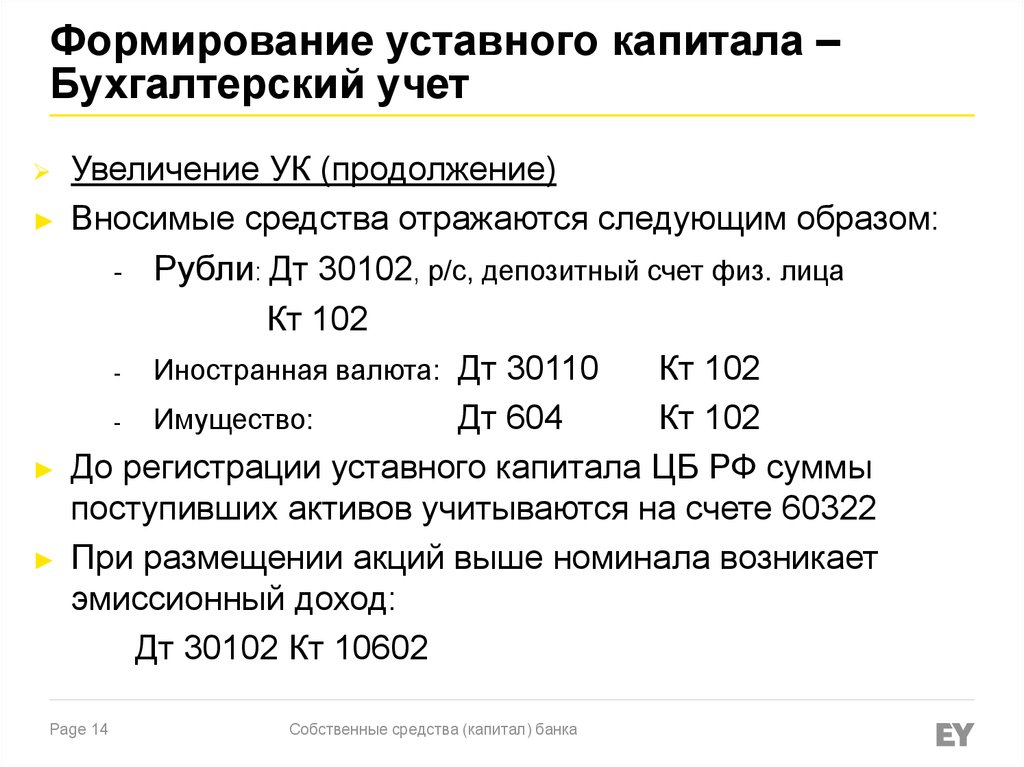

Еще один способ увеличения уставного капитала – выпуск дополнительных акций сопровождается проводкой:

- Дебет 75 «Расчеты с учредителями»

- Кредит 80 «Уставный капитал».

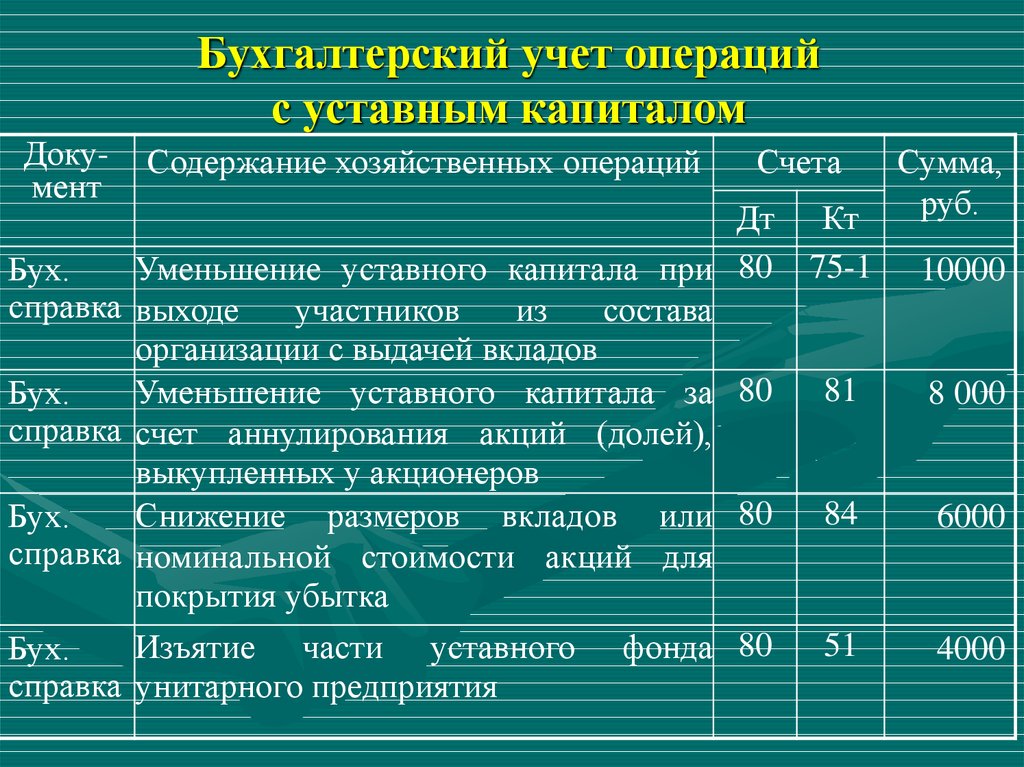

Уставный капитал может быть уменьшен на сумму средств, возвращенных учредителям:

- Дебет 80 «Уставный капитал»

- Кредит 75 «Расчеты с учредителями».

Еще один факт хозяйственной деятельности, уменьшающий уставный капитал – аннулирование акций. При этом в учете делается проводка:

При этом в учете делается проводка:

- Дебет 80 «Уставный капитал»

- Кредит 81 «Собственные акции».

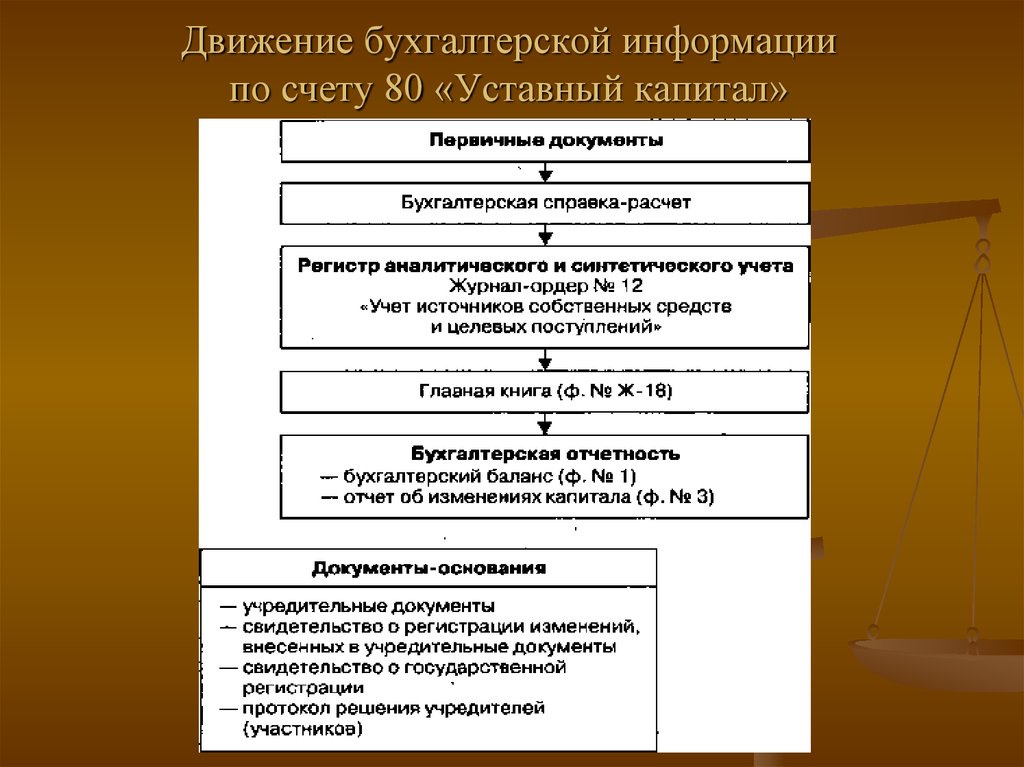

Аналитический учет по счету 80 «Уставный капитал» обеспечивает информацию по всем учредителям предприятия, этапам формирования капитала и видам акций.

Учет формирования уставного капитала

Сумма денежных средств или иных активов, вложенная собственниками или акционерами предприятия, служит обеспечением его деятельности согласно уставу. Компания «Регион» в рамках договора на бухгалтерское обслуживание принимает на себя обязанности учета уставного капитала: его первоначального формирования и дальнейших изменений с обязательной государственной регистрацией.

Сотрудники «Региона» отражают все изменения уставного капитала в строгом соответствии с законом на основном счете 80 «Уставной капитал» и корреспондирующими с ним счетами. На счет заносится информация о внесении участниками своих долей, а также задолженности по неоплаченным вкладам.

Формирование уставного капитала для организаций различной организационно-правовой формы имеет свои особенности и учитывается по-разному. Для хозяйственных товариществ, полных и на вере, образуется складочный капитал, который учитывается на субсчетах к основному счету 80. Уставной капитал акционерных обществ формируется путем первичной эмиссии акций и равен номинальной стоимости ценных бумаг, приобретенных акционерами. Учет ведется на субсчетах к 80 счету, разделяемых по виду акций и стадиям формирования капитала (объявленному, подписному, оплаченному, изъятому). Учет уставного капитала обществ ведется без использования субсчетов.

Компания «Регион» ведет также аналитический учет по учредителям и изменениям уставного капитала. Это может быть добавочный капитал, полученный в результате переоценки имущества, доходов от эмиссии, внесения дополнительных активов сверх первоначальной величины.

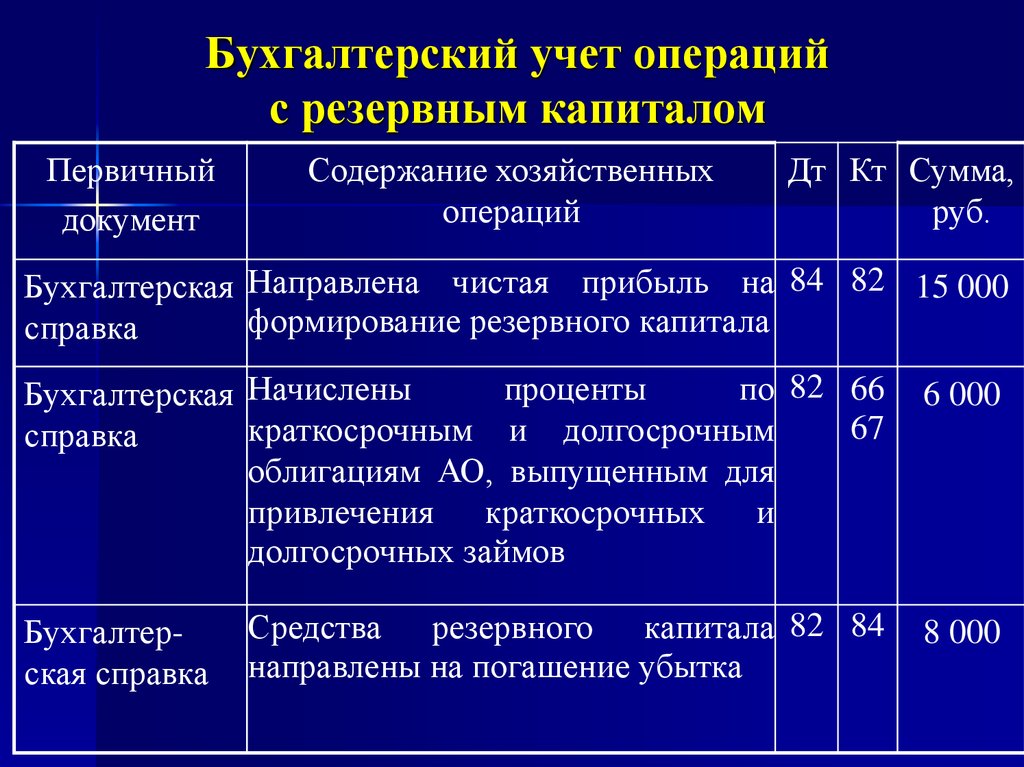

Необходимой операцией является выделение резервного капитала, предназначенного на покрытие возможных убытков. Он выделяется из прибыли, его величина определяется уставом.

Он выделяется из прибыли, его величина определяется уставом.

Специалисты «Региона» со знанием дела произведут учет нераспределенной прибыли – основного источника увеличения активов заказчика, остающейся после уплаты налогов и распределения прибыли по целевым источникам.

Передавая учет формирования уставного капитала своей организации в руки квалифицированных и знающих свое дело специалистов центра «Регион», клиенты могут быть уверены, что все изменения будут отражены в документах грамотно и своевременно, а при необходимости сотрудниками центра будет произведена регистрация изменений в государственных органах.

Учет операций с акционерным капиталом

МСФО не дает достаточных указаний относительно фактического учета операций с акционерным капиталом, включая выпуск акций различных классов долевых инструментов. В этом посте предлагаются предложения по учету таких операций, которые соответствуют духу МСФО, хотя в значительной степени взяты из других авторитетных источников (в частности, GAAP США, широко применяемых во многих других странах). Однако я сделал это, чтобы проиллюстрировать широкий спектр реальных транзакций, которые часто необходимо учитывать.

Однако я сделал это, чтобы проиллюстрировать широкий спектр реальных транзакций, которые часто необходимо учитывать.

Привилегированных акций

Доля владения в корпорации состоит из простых и, необязательно, привилегированных акций. Обыкновенные акции представляют собой остаточное право собственности корпорации на принятие риска после удовлетворения всех требований кредиторов и старших классов капитала. Важно точно идентифицировать фактическую общую собственность, поскольку расчет прибыли на акцию требует, чтобы окончательный класс остаточной собственности был надлежащим образом связан с этим расчетом, независимо от того, как номинально называются различные классы капитала.

Привилегированные акционеры — это владельцы, которые обладают определенными правами, превосходящими права держателей обыкновенных акций. Эти права будут относиться либо к доходам, либо к активам корпорации.

Предпочтения в отношении прибыли существуют, когда держатели привилегированных акций имеют установленную ставку дивидендов (выраженную либо в долларах, либо в процентах от номинальной или заявленной стоимости привилегированной акции). Преференции в отношении активов существуют, когда привилегированные акции имеют установленную ликвидационную стоимость.Если бы корпорация была ликвидирована, держателям привилегированных акций была бы выплачена определенная сумма, прежде чем простые акционеры получили бы право участвовать в любой из поступлений.

Преференции в отношении активов существуют, когда привилегированные акции имеют установленную ликвидационную стоимость.Если бы корпорация была ликвидирована, держателям привилегированных акций была бы выплачена определенная сумма, прежде чем простые акционеры получили бы право участвовать в любой из поступлений.

На практике привилегированные акции с большей вероятностью будут иметь предпочтение в отношении прибыли, чем в отношении активов. Некоторые классы привилегированных акций могут иметь оба привилегированных права, хотя это редко встречается.

Привилегированные акции также могут иметь следующие особенности: участие в прибылях сверх установленной ставки дивидендов; кумулятивный признак, предоставляющий держателям привилегированных акций защиту от того, что их просроченные дивиденды, если таковые имеются, будут полностью выплачены до того, как держатели обыкновенных акций будут участвовать в распределении прибыли; и возможность конвертации или отзыва корпорацией. Какие бы предпочтения ни существовали, необходимо надлежащим образом раскрыть информацию в финансовой отчетности, будь то в отчете о финансовом положении или в примечаниях.

Какие бы предпочтения ни существовали, необходимо надлежащим образом раскрыть информацию в финансовой отчетности, будь то в отчете о финансовом положении или в примечаниях.

В обмен на преференции права или привилегии держателей привилегированных акций ограничиваются. Например, право голоса может быть ограничено держателями обыкновенных акций. Однако наиболее важным правом, в котором отказано держателям привилегированных акций, является право участвовать без каких-либо ограничений в прибыли корпорации. Таким образом, если корпорация имеет чрезвычайно большую прибыль за определенный период, эта прибыль будет начислена в пользу обычных акционеров.

Это верно, даже если привилегированные акции участвуют (сама по себе довольно необычная особенность), потому что даже участвующие привилегированные акции обычно имеют некоторое верхнее ограничение на степень участия. Например, привилегированные акции могут иметь кумулятивный дивиденд в размере 5% с дополнительным правом участия в размере 3%, поэтому в любой год предел будет составлять 8% доходности держателям привилегированных акций (плюс, если применимо, 5% годовых дивидендов за предыдущий год. не выплачивается).

не выплачивается).

Иногда несколько классов акционерного капитала классифицируются как обыкновенные (например,g., общий класс A, общий класс B и т. д.). Поскольку может существовать только один класс акций, который составляет истинную долю участия в акционерном капитале корпорации, принимающую остаточный риск, очевидно, что другие классы, даже если они описаны как обыкновенные акции, на самом деле должны иметь некоторый преференциальный статус.

Нередко эти предпочтения связаны с правом голоса, например, когда контрольная группа владеет обыкновенными акциями с правом «суперголосования» (например, десять голосов на акцию). Права и обязанности акционеров каждой категории, даже если они описаны как обычные, должны полностью раскрываться в финансовой отчетности.

Учет выпуска акций

Учет продажи акций корпорацией зависит от того, имеет ли акционерный капитал номинальную или заявленную стоимость. Если имеется номинальная или заявленная стоимость, сумма поступлений, представляющая совокупную номинальную или заявленную стоимость, кредитуется на счет капитала обыкновенных или привилегированных акций.

Совокупная номинальная или заявленная стоимость обычно определяется как уставный капитал, не подлежащий распределению между акционерами.Выручка, превышающая номинальную или заявленную стоимость, зачисляется на счет дополнительного капитала. Добавочный капитал представляет собой сумму сверх уставного капитала, который может при определенных условиях быть распределен между акционерами.

Корпорация, продающая акции ниже номинальной стоимости, кредитует счет акционерного капитала по номинальной стоимости и дебетует счет компенсирующего дисконта для разницы между номинальной стоимостью и фактически полученной суммой.

Если имеется скидка на первоначальную эмиссию акционерного капитала, она служит для уведомления реальных и потенциальных кредиторов об условных обязательствах этих инвесторов.На практике корпорации избежали этой проблемы, снизив номинальную стоимость до произвольно низкой суммы. Это снижение номинальной стоимости устранило вероятность того, что акции будут проданы по цене ниже номинала. Если корпоративное законодательство не делает различия между номинальной стоимостью и суммами, превышающими номинальную, вся выручка от продажи акций может быть зачислена на счет обыкновенного акционерного капитала без различия между уставным капиталом и счетами дополнительного внесенного капитала. Следующие записи иллюстрируют эти концепции:

Если корпоративное законодательство не делает различия между номинальной стоимостью и суммами, превышающими номинальную, вся выручка от продажи акций может быть зачислена на счет обыкновенного акционерного капитала без различия между уставным капиталом и счетами дополнительного внесенного капитала. Следующие записи иллюстрируют эти концепции:

Корпорация Dharma продает 100 000 акций обыкновенных обыкновенных акций номиналом 5 долларов США за 8 долларов США наличными .

[Дебет]. Денежные средства = 800 000

[Кредит]. Простая акция = 500000

[Кредит]. Добавочный складочный капитал = 300 000

Корпорация Дхарма продает 100 000 обыкновенных акций без номинальной стоимости за 8 долларов за акцию .

[Дебет]. Денежные средства = 800 000

[Кредит]. Простая акция = 800,000

Привилегированным акциям часто присваивается номинальная стоимость, потому что во многих случаях льготная ставка дивидендов определяется как процент от номинальной стоимости (например,g. , 5% -ая привилегированная акция номинальной стоимостью 25 долларов США будет иметь требуемый годовой дивиденд в размере 1,25 доллара США). Дивиденд также может быть определен как сумма в евро в год, что устраняет необходимость в номинальной стоимости.

, 5% -ая привилегированная акция номинальной стоимостью 25 долларов США будет иметь требуемый годовой дивиденд в размере 1,25 доллара США). Дивиденд также может быть определен как сумма в евро в год, что устраняет необходимость в номинальной стоимости.

Акционерный капитал, выпущенный для оказания услуг

Если акции корпорации выпускаются в обмен на услуги или имущество, а не на денежные средства, сделка должна быть отражена по справедливой стоимости полученного имущества или услуг. Если эта информация недоступна, операция должна быть отражена по справедливой стоимости выпущенных акций.В случае необходимости следует получить оценку, чтобы правильно отразить сделку.

В качестве последнего средства может быть использована оценка выпущенных акций советом директоров. Акции, выпущенные для сотрудников в качестве компенсации за оказанные услуги, должны учитываться по справедливой стоимости оказанных услуг, если ее можно определить, или по стоимости выпущенных акций.

Иногда, особенно для начальных операций с ограниченным оборотным капиталом, контролирующие владельцы могут напрямую компенсировать определенным поставщикам или сотрудникам.Если основной акционер передает акции непосредственно сотруднику за услуги, оказываемые для предприятия, такой обмен следует учитывать как вклад основного акционера в капитал компании и как компенсационные расходы, понесенные компанией. Только при таком учете будет соблюдаться общий принцип, согласно которому все затраты, понесенные организацией, включая компенсацию, должны отражаться в ее финансовой отчетности.

Выпуск паев

В определенных случаях обыкновенные и привилегированные акции могут быть выпущены для инвесторов как единое целое (например,g., пакет из одной привилегированной и двух простых акций может быть продан пакетом). Если оба класса акций обращаются на открытом рынке, поступления от размещения паев должны распределяться пропорционально относительной рыночной стоимости ценных бумаг.

Если только одна из ценных бумаг является публичной, выручка должна быть отнесена к той, которая публично торгуется на основе ее известной рыночной стоимости. Любое превышение передается другому. Если рыночная стоимость ни одной из ценных бумаг неизвестна, может использоваться информация об оценке.

Вмененная справедливая стоимость одного класса ценных бумаг, особенно привилегированных акций, может быть основана на установленной ставке дивидендов. В этом случае сумма выручки, оставшаяся после условного расчета стоимости привилегированных акций, будет распределена между обыкновенными акциями.

Вышеупомянутые процедуры также применимы, если предложение пая было сделано для акций и неакционерных ценных бумаг, таких как конвертируемые долговые обязательства, или акций и прав на покупку дополнительных акций на определенный период времени.

Учет подписок на акции

Иногда, особенно в случае недавно созданной корпорации, между корпорацией и потенциальными инвесторами заключается контракт, в соответствии с которым последние соглашаются приобрести определенное количество акций, подлежащих оплате в течение определенного периода рассрочки. Эти подписки на акции не то же самое, что фактические выпуски акций, и порядок учета соответственно отличается. В некоторых случаях законы юрисдикции регистрации будут регулировать порядок учета подписок (например,g., когда пропорциональные права голоса и права на получение дивидендов сопровождаются частично оплаченными подписками).

Эти подписки на акции не то же самое, что фактические выпуски акций, и порядок учета соответственно отличается. В некоторых случаях законы юрисдикции регистрации будут регулировать порядок учета подписок (например,g., когда пропорциональные права голоса и права на получение дивидендов сопровождаются частично оплаченными подписками).

Сумма подписок на акции, полученная корпорацией, иногда рассматривается как актив в отчете о финансовом положении и классифицируется как краткосрочная или долгосрочная в соответствии с условиями платежа. Однако большая часть дебиторской задолженности по подписке показана как уменьшение собственного капитала так же, как выкупленные собственные акции. Поскольку подписанные акции не обладают правами и обязанностями в отношении фактически находящихся в обращении акций, кредит предоставляется на счет, на который подписаны акции, а не на счета акционерного капитала.

Если обыкновенные акции имеют номинальную или заявленную стоимость, на счет, на который оформлена подписка на обыкновенные акции, кредитуется совокупная номинальная или заявленная стоимость подписанных акций. Превышение этой суммы зачисляется в добавочный капитал. Не делается различия между добавочным капиталом, относящимся к уже выпущенным акциям, и акциями, на которые оформлена подписка. Такой подход следует из различия между уставным капиталом и добавочным капиталом. Если нет номинальной или заявленной стоимости, вся сумма подписанных обыкновенных акций зачисляется на счет, на который подписаны акции.

Превышение этой суммы зачисляется в добавочный капитал. Не делается различия между добавочным капиталом, относящимся к уже выпущенным акциям, и акциями, на которые оформлена подписка. Такой подход следует из различия между уставным капиталом и добавочным капиталом. Если нет номинальной или заявленной стоимости, вся сумма подписанных обыкновенных акций зачисляется на счет, на который подписаны акции.

По мере получения суммы, причитающейся от потенциальных акционеров, счет дебиторской задолженности по подписке на акции кредитуется, а выручка списывается на счет денежных средств. Однако фактический выпуск акций должен дождаться полной оплаты подписки на акции. Соответственно, дебет обыкновенных акций по подписке не производится до тех пор, пока подписанные акции не будут полностью оплачены и акции не будут выпущены. Следующие записи журнала иллюстрируют эти концепции:

1.Подписка на 10 000 акций номиналом 50 долларов США по цене 65 долларов каждая; получен первоначальный взнос 10% .

[Дебет]. Денежные средства = 65 000

[Дебет]. Дебиторская задолженность по подписке на акции = 585,000

[Кредит]. Подписка на привилегированную акцию = 500000

[Кредит]. Добавочный складочный капитал = 150 000

2. Подписка на 2 000 обыкновенных акций без номинала по цене 85 долларов каждая, половина из которых получена наличными .

[Дебет].Наличные = 85 000

[Дебет]. Дебиторская задолженность по подписке на акции = 85,000

[Кредит]. Подписка на обыкновенные акции = 170 000

3. Все привилегированные подписки оплачиваются, половина оставшихся обычных подписок собирается полностью, и выпускаются подписанные акции .

[Дебет]. Денежные средства [585 000 долларов США + (85 000 долларов США × 0,50)] = 627 500

долларов США.[Кредит]. Дебиторская задолженность по подписке на акции = 627 500

[Дебет]. Подписка на привилегированные акции = 500000

[Кредит]. Привилегированная акция = 500 000

Привилегированная акция = 500 000

[Дебет]. Подписка на обыкновенные акции = 127 500

[Кредит]. Простые акции (170 000 долларов США × 0,75) = 127 500

Когда компания испытывает дефолт со стороны подписчика, бухгалтерский учет будет соответствовать положениям юрисдикции, в которой зарегистрирована корпорация. В некоторых из них подписчик имеет право на пропорциональное количество акций, основанное на сумме, уже уплаченной по подписке, иногда за вычетом затрат, понесенных корпорацией при продаже оставшихся невыплаченных акций другим акционерам.

В других юрисдикциях подписчик теряет все вложения по умолчанию. В этом случае уже полученная сумма зачисляется на счет дополнительного капитала, который описывает ее источник.

Как отличить дополнительный вложенный капитал (от номинальной или заявленной стоимости акций)?

В основном по историческим причинам организации иногда выпускают акционерный капитал, имеющий номинальную или заявленную стоимость, которая может быть только номинальной стоимостью, например 1 доллар или даже 0 долларов. 01. Фактический выпуск акций будет иметь гораздо более высокую (определяемую рынком) сумму, и превышение цены выпуска над номинальной или заявленной стоимостью может быть отнесено на отдельный счет капитала, называемый премией на капитальные (обыкновенные) акции или добавочный (оплаченный) капитал.

01. Фактический выпуск акций будет иметь гораздо более высокую (определяемую рынком) сумму, и превышение цены выпуска над номинальной или заявленной стоимостью может быть отнесено на отдельный счет капитала, называемый премией на капитальные (обыкновенные) акции или добавочный (оплаченный) капитал.

Обычно, но не повсеместно, различие между обыкновенными акциями и дополнительным внесенным капиталом не имеет юридического значения, но тем не менее может сохраняться для целей финансовой отчетности.

Добавочный вложенный капитал представляет собой весь капитал, внесенный в корпорацию, кроме капитала, определенного как номинальная или заявленная стоимость. Дополнительный вложенный капитал может возникнуть в результате выручки, полученной от продажи обыкновенных и привилегированных акций, превышающей их номинальную или заявленную стоимость. Он также может возникнуть в результате операций, связанных со следующим:

- Продажа акций, ранее выпущенных и впоследствии выкупленных корпорацией (собственные выкупленные акции)

- Погашение ранее размещенных акций

- Выплата дивидендов по акциям способом, который оправдывает учет дивидендов по рыночной стоимости распределенных акций

- Истечение срока действия варрантов на покупку акций или конфискация подписок на акции, если это приводит к удержанию корпорацией любых частичных доходов, полученных до конфискации

- Ордер, отделяемый от облигаций

- Конвертация конвертируемых облигаций

- Прочая прибыль по собственным акциям компании, например, в результате реализации определенных планов опционов на акции

Если суммы являются существенными, источники добавочного капитала должны быть описаны в финансовой отчетности.

Примеры сделок с дополнительным вложенным капиталом

Компания Lie Dharma выпускает 2 000 обыкновенных акций номинальной стоимостью 1 доллар США на общую сумму 8 000 долларов США. Следующая запись записывает транзакцию:

[Дебет]. Денежные средства = 8,000

[Кредит]. Простые акции = 2 000

[Кредит]. Добавочный складочный капитал = 6000

Компания Lie Dharma выкупает 2 000 собственных обыкновенных акций за 10 000 долларов, а затем продает эти акции инвесторам за 15 000 долларов.Следующие записи отражают операции обратного выкупа и продажи, соответственно, при условии использования затратного метода учета собственных акций:

[Дебет]. Собственные казначейские акции 10,000

[Кредит]. Наличные 10,000

[Дебет]. Денежные средства = 15 000

[Кредит]. Собственные выкупленные акции = 10 000

[Кредит]. Добавочный складочный капитал = 5,000

Компания Lie Dharma выкупает 2000 акций своих собственных обыкновенных акций номинальной стоимостью 1 доллар (которые она первоначально продала за 8000 долларов) за 9000 долларов и погашает акции, которые записываются со следующей записью:

[Дебет]. Простые акции = 6000

Простые акции = 6000

[Дебет]. Добавочный складочный капитал = 2,000

[Дебет]. Нераспределенная прибыль = 1 000

[Кредит]. Наличные = 10 000

Компания Lie Dharma выпускает небольшие дивиденды в размере 5000 обыкновенных акций по рыночной цене 8 долларов за акцию. Каждая акция имеет номинальную стоимость 1 доллар. Следующая запись записывает транзакцию:

[Дебет]. Нераспределенная прибыль = 40 000

[Кредит]. Простые акции = 5 000

[Кредит]. Добавочный складочный капитал = 35000

Lie Dharma Company ранее учитывала опционы на акции на сумму 1000 долларов в рамках соглашения о компенсации.Срок действия опционов истекает через год, в результате чего появляется следующая запись:

[Дебет]. Опционы на акции в обращении = 1000

[Кредит]. Добавочный складочный капитал = 1000

Компания Lie Dharma продает 2000 облигаций номинальной стоимостью 1000 долларов США, а также 2000 прикрепленных варрантов, имеющих рыночную стоимость 15 долларов каждый. Пропорциональное распределение полученных денежных средств в размере 2 000 000 долларов США между облигациями и варрантами приводит к следующей записи:

Пропорциональное распределение полученных денежных средств в размере 2 000 000 долларов США между облигациями и варрантами приводит к следующей записи:

[Дебет]. Денежные средства = 2 000 000

[Дебет].Скидка по облигациям к оплате = 29,557

[Кредит]. Облигации к оплате = 2,000,000

[Кредит]. Добавочный капитал — варранты = 29 557

Держатели облигаций Ли Дхармы конвертируют облигацию в размере 1000 долларов США с неамортизированной премией в размере 40 долларов США и рыночной стоимостью 1016 долларов США в 127 акций обыкновенных обыкновенных акций номиналом 1 доллар США, рыночная стоимость которых составляет 8 долларов США за акцию. Это приводит к следующей записи:

[Дебет]. Облигации к оплате = 1 000

[Дебет]. Премия по облигациям к уплате = 40

[Кредит].Простые акции = 913

[Кредит]. Добавочный капитал — варранты = 127

Учет пожертвованного капитала

Пожертвованный капитал может быть получен в результате прямого подарка корпорации (например, крупный акционер передает в дар землю или другие активы компании в форме невзаимной передачи) или может быть результатом предоставления услуг корпорации. Согласно действующим ОПБУ США, такие невзаимные операции будут признаваться выручкой в том периоде, в котором был получен взнос.В настоящее время МСФО не рассматривают взносы или пожертвования.

Согласно действующим ОПБУ США, такие невзаимные операции будут признаваться выручкой в том периоде, в котором был получен взнос.В настоящее время МСФО не рассматривают взносы или пожертвования.

В этих ситуациях историческая стоимость неадекватна, чтобы должным образом отразить сущность операции, поскольку историческая стоимость для корпорации будет равна нулю. Соответственно, эти события должны отражаться по справедливой стоимости.

Если долгосрочные активы передаются в дар корпорации, они должны быть отражены по их справедливой стоимости на дату дарения, а отраженная таким образом сумма должна амортизироваться в течение обычного срока полезного использования таких активов.Если пожертвования носят условный характер, они не должны официально отражаться в счетах до тех пор, пока не будут выполнены соответствующие условия.

Тем не менее, в финансовой отчетности может потребоваться раскрытие как переданных активов, так и условий, которые необходимо выполнить.

Пример пожертвованного капитала

Член правления некоммерческой организации Putra Social Services жертвует этой организации землю, справедливая рыночная стоимость которой составляет 1 миллион долларов.Социальная служба Putra записывает пожертвование со следующей записью:

[Дебет]. Земля = 1,000,000

[Кредит]. Доход — пожертвования = 1 000 000 9 0005

Тот же член правления жертвует один год бухгалтерской работы в компанию Putra Social Services. Справедливая стоимость оказанных услуг составляет 75 000 долларов США. Социальная служба Putra записывает пожертвование со следующей записью:

[Дебет]. Заработная плата — бухгалтерия = 75 000

[Кредит]. Доход — пожертвования = 75 000

Член правления также жертвует один год бесплатной аренды местного здания компании Putra Social Services.Годовая арендная плата в аналогичных помещениях составляет 45 000 долларов. Социальная служба Putra записывает пожертвование со следующей записью:

[Дебет]. Расходы на аренду = 45,000

Расходы на аренду = 45,000

[Кредит]. Доход — пожертвования = 45 000

Наконец, член совета директоров выплачивает долг в размере 100 000 долларов, причитающийся компании Putra Social Services. Социальная служба Putra записывает пожертвование со следующей записью:

[Дебет]. Векселя к оплате = 100,000

[Кредит]. Доход — пожертвования = 100 000

После закрытия финансового периода все перечисленные выше пожертвования будут отражены на счете нераспределенной прибыли Putra Social Services.

Обратите внимание, что в МСФО прямо рассматривается надлежащий учет государственных субсидий, который может отличаться от приведенного выше иллюстративного примера, который касался только частных пожертвований. Вы должны быть готовы к дальнейшему развитию в этой области.

Учет операций с акционерным капиталом

Для компании основной источник средств — это акционерный капитал. Поэтому, когда компания получает акционерный капитал, это очень необходимо регистрировать в бухгалтерских книгах. Знание основ учета операций с акционерным капиталом по-прежнему важно для каждого бухгалтера, потому что сегодня большинство компаний ограничены акциями.Ответственность каждого акционера ограничена его купленными акциями.

Знание основ учета операций с акционерным капиталом по-прежнему важно для каждого бухгалтера, потому что сегодня большинство компаний ограничены акциями.Ответственность каждого акционера ограничена его купленными акциями.

Сегодня мы начнем учет акционерного капитала со следующих операций:

(A) Записи в журнале операций с акционерным капиталом

1. Когда компания получает деньги от приложения

Для ведения бизнеса компании нужны большие деньги. Компания выпускает проспект эмиссии во время первичного публичного размещения. Все лица, которые удовлетворены условиями и целями компании, изложенными в проспекте эмиссии, могут подать заявку на приобретение акций.Это первая сделка, которая совершается между инвестором и компанией. После этого компания не будет регистрировать, когда один акционер продает акции другому акционеру, потому что в течение года акции компании могут быть переданы от миллионов людей миллионам других людей. В конце концов, компания создаст реестр акционеров, чтобы зафиксировать текущих акционеров.

Важно: Потому что компания не получает полную сумму от акционера. Таким образом, компания делит общую сумму дебиторской задолженности в заявке на акции, распределении акций и балансе в требованиях к акциям.

Хорошо, приходите узнавать, когда компания получит деньги на приложение.

Банковский счет Др.

Поделиться учетной записью приложения Cr.

Пояснение к данной Транзакции:

Компания получает ликвидный актив, поэтому банковский счет будет списан. Заявка на участие в акции — это счет кредитора, который мы переведем на счет акционерного капитала для распределения акций среди акционеров.

2. Перенести заявку на участие в счете акционерного капитала при размещении акций

Распределение означает физическую передачу акций от компании к инвестору.После этого инвестор становится владельцем и акционером компании. До этого он был просто кредитором. Все деньги по заявке будут перечислены инвестору, которому мы не передали долю. Это может произойти из-за большего количества заявок, чем наша требовательная квота заявок, которая зависит от нашего выпущенного капитала.

Это может произойти из-за большего количества заявок, чем наша требовательная квота заявок, которая зависит от нашего выпущенного капитала.

Аккаунт заявки на участие в акции Dr.

Акционерный счет Кр.

Пояснение к данной Сделке:

Заявочные деньги по размещенным акциям переводятся на счет уставного капитала.Проще говоря, мы переводим текущую ответственность в нашу фиксированную ответственность.

3. О возврате заявки на размещение нераспределенных акций

Счет заявки на получение доли Dr.

Банковский счет Кр.

Пояснение к сделке:

Инвестор имеет право получить свои вложенные деньги, если компания не предоставит акции. Компания просто проезжает напротив входа №. 1 для возврата денег по заявке заявителям, которым нельзя было выделить какую-либо долю.

4. Когда наступает срок выплаты денежных средств по распределению

Счет распределения акций Dr.

Счет акционерного капитала Кр.

Объяснение этой транзакции:

Если компания получает все деньги от заявителей одним платежом, компания просто дебетует банковский счет и кредитует счет акционерного капитала, но потому что мы получаем деньги разными частями, поэтому, когда компания фиксированная дата, когда компания должна получить денежные средства от акционера, компания перечислит их на счет акционерного капитала.Обычно на дату выделения денег и сроки выплаты совпадают.

5. Когда компания получает денежные средства от распределения

Банковский счет Dr.

Счет распределения акций Cr.

6. Когда наступает срок оплаты до звонка

Акционерный счет до востребования Dr.

Акционерный счет Кр.

7. Когда компания получает деньги на вызов

Банковский счет Dr.

Кредит на счет общего вызова

Объяснение 6-й и 7-й транзакции:

Компания может получить деньги на вызов при 1-м, 2-м и заключительном вызовах . Итак, когда и какие деньги до востребования будут причитаться, мы переведем эти деньги до востребования на счет акционерного капитала. Когда будут получены деньги до востребования, мы дебетуем банковский счет и кредитуем счет до востребования.

Итак, когда и какие деньги до востребования будут причитаться, мы переведем эти деньги до востребования на счет акционерного капитала. Когда будут получены деньги до востребования, мы дебетуем банковский счет и кредитуем счет до востребования.

(B) Книги операций с акционерным капиталом

Компания ведет записи каждого заявителя, относящиеся к сделке с акционерным капиталом. Это делается с помощью приложения совместного использования и распределительной книги и общей телефонной книги. Ниже приводится образец заявки и распределительной книжки. В том же формате вы также можете сделать общую телефонную книгу.

| Заявка № | 1 | 2 | 3 | 4 |

| Дата подачи заявки | 01. 05.2013 05.2013 | 01.05.2013 | 01.05.2013 | 01.05.2013 |

| Имя заявителя | А | B | С | D |

| Адрес | Дели | Мумбаи | Калькутта | Ченнаи |

| Род занятий | Доктор | Бухгалтер | Инженер | Домохозяйка |

| №акций, заявленных на | 5000 | 3000 | 2000 | 40000 |

| Сумма, уплаченная по заявке | рупий. 250 000 250 000 | рупий. 150 000 | рупий. 100 000 90 405 | рупий. 200 000 90 405 |

| C.B. Folio | ||||

| Отличный № | ||||

| Расписка № | AD45 | AD46 | ad47 | ad48 |

| Сумма, подлежащая распределению | рупий. 250 000 250 000 | рупий. 150 000 | рупий. 100 000 90 405 | рупий. 200 000 90 405 |

| Дата получения наличных денег | 15.01.2013 | 15.01.2013 | 15.01.2013 | 15.01.2013 |

| Денежные выплаты | рупий. 250 000 | рупий. 150 000 | рупий. 100 000 90 405 | рупий. 200 000 90 405 |

| C.B. Folio | ||||

| Сумма возвращенных денежных средств | ||||

С. B. Folio B. Folio | ||||

| Регистрационный № | VVVV7 | VVVV8 | VVVV9 | VVVV10 |

| Замечание |

(C) Учет операций с акционерным капиталом в балансе

Только оплаченный капитал будет частью баланса и будет показан в стороне обязательств, потому что такая же сумма будет показана как денежные средства в банке в активная часть баланса.Ниже приводится его пример.

Вы видите рупий. 6000 просроченных звонков. Для отображения площадей для звонков необходимо выяснить, все ли причитающиеся деньги получены или нет. Если какие-либо деньги, которые должны быть получены, но не получены, будут добавлены в стоимость звонка в районе.

Для отражения в балансе проходим следующую запись.

Для отражения в балансе проходим следующую запись.Call in Area Account Dr.

Первый или любой общий счет для вызовов Cr.

Важно для студентов: {Эта письменная лекция является частью бухгалтерских заметок CS для студентов ICSI и корпоративных бухгалтерских заметок для аспирантов и аспирантов.}

Что такое капитал в бухгалтерском учете

доступ

Счет

бухгалтер

Бухгалтерский учет

бухгалтерские определения

бухгалтерская электронная книга

Бухгалтерское образование

порядок учета

аутсорсинг бухгалтерского процесса

Бухгалтерское программное обеспечение

продвижение

реклама

африка

Слияние

поправки

объявления

Аннуитет

активы

аудит

аудит

Австралия

B.Com.

баланс

банка

Банковская сверка

банковское дело

базовый учет

BBA

льготы

Лучший

счет

черные деньги

блог

блоггеры

бухгалтерский учет

бухгалтерия

Бухгалтерский учет в филиалах — полное руководство

бюджет

Отклонение бюджета

бизнес

бизнесмен

CA

калькулятор

Канада

капитал

бюджетирование капитала

карьера

наличные

кассовая книга

о движении денежных средств

Chiense

дети

Китай

класс

коучинг

монеты

колледж

коммерция

студенты коммерции

Компания

компьютер

компьютерный учет

конференция

Связаться с винодом кумаром

Контролируйте свои расходы

корпоративный учет

Стоимость

учет затрат

центр затрат

центр затрат

CPA

кредит

кредитная карта

cs

валюта

данные

Дебет и кредит

дебетовые карты

долг

должник

степень

истощение

амортизация

Сообщения Дивали

документы

доллар

домен

Загрузки

Дубай

электронный учет

заработок

образование

Кредиты на образование

Эл. адрес

работник

EPF

ERP

евроденьги

осмотр

превосходить

акцизный сбор

расходы

facebook

фактор ссуды

фанаты

характерная черта

фифо

FII

Фиджи

финал

финансы

Записи в финансовом журнале

Финансовые

финансовый учет

страховка от пожара

фликр

течь

судебно-медицинский

форекс

формула

Франция

мошенничество

свободный

веселье

функция

фонд

GAAP

ВВП

гдр

Германия

золото

доброжелательность

учет гудвила

гугл

приложения Google

Google AdSense

приложения Google

база Google

гугл гул

календарь Google

Гугл документы

Google финансы

таблицы google fusion

Google Talk

правительствоGST

руководство

здоровье

хинди

Язык хинди

история

Холдинговая компания

Как лечить FBT в Tally 9

HRA

ICAI

ICAWI

ICICI Bank

МСФО

доход

Справка о доходах

Подоходный налог

Индия

индийская железная дорога

Индонезия

инфляция

учет инфляции

инфографика

Информация

вдохновение

страхование

страховой учет

Нематериальные

интерес

Международный

Интернет

Введение в Tally 9

инвентарь

вложение

вложения в акции

выставленный счет

ЭТО

Япония

Стоимость работы

Записи в журнале

Справка по записям журнала

Калькулате

клавиатура

зажигать

Кувейт

ноутбук

закон

LBT

обучение

сдавать в аренду

лекция

бухгалтерская книга

образование

Анализ кредитного плеча

обязательства

Лифо

linkedin

заем

логическая точка

потеря

потеря прибыли

М.

адрес

работник

EPF

ERP

евроденьги

осмотр

превосходить

акцизный сбор

расходы

facebook

фактор ссуды

фанаты

характерная черта

фифо

FII

Фиджи

финал

финансы

Записи в финансовом журнале

Финансовые

финансовый учет

страховка от пожара

фликр

течь

судебно-медицинский

форекс

формула

Франция

мошенничество

свободный

веселье

функция

фонд

GAAP

ВВП

гдр

Германия

золото

доброжелательность

учет гудвила

гугл

приложения Google

Google AdSense

приложения Google

база Google

гугл гул

календарь Google

Гугл документы

Google финансы

таблицы google fusion

Google Talk

правительствоGST

руководство

здоровье

хинди

Язык хинди

история

Холдинговая компания

Как лечить FBT в Tally 9

HRA

ICAI

ICAWI

ICICI Bank

МСФО

доход

Справка о доходах

Подоходный налог

Индия

индийская железная дорога

Индонезия

инфляция

учет инфляции

инфографика

Информация

вдохновение

страхование

страховой учет

Нематериальные

интерес

Международный

Интернет

Введение в Tally 9

инвентарь

вложение

вложения в акции

выставленный счет

ЭТО

Япония

Стоимость работы

Записи в журнале

Справка по записям журнала

Калькулате

клавиатура

зажигать

Кувейт

ноутбук

закон

LBT

обучение

сдавать в аренду

лекция

бухгалтерская книга

образование

Анализ кредитного плеча

обязательства

Лифо

linkedin

заем

логическая точка

потеря

потеря прибыли

М. Com.

m.phil

Малайзия

управленческий учет

ручной учет

производственный счет

рынок

маркетинг

Mastercard

материал

MBA

MCA

СМИ

миграция

мобильный

Деньги

мс слово

РС. превосходить

мультивалютность в сумме 9

Мультивалютный учет

паевой фонд

Национальная безопасность

соотношение новинок и жертв

Нью-Йорк Таймс

Новая Зеландия

Новости

НПО

некоммерческий бухгалтерский учет

Горы Северной Джорджии

ЧПС

NSE

odbc

офис

Оман

онлайн приложение

онлайн-бухгалтерия

Онлайн-курс бухгалтерского учета

Otcei

Пакистан

родители

партнерство

платить приятель

pdf

Личные финансы

круговая диаграмма

круговая диаграмма доходов

pnb

подкаст

ppf

презентация

цена

политика конфиденциальности

призовые деньги

проф.Винод Кумар

прибыль

счет прибылей и убытков

управление проектом

обеспечение

покупка

загадки

быстрые книги

Цитата

цитаты

цитаты из свтуиции

рейтинговое агентство

анализ соотношения

RBI

читатели

недвижимость

исправление ошибок

дистанционное управление

отчеты

резервы

учет ответственности

уход на пенсию

доход

Резервы доходов

обзор

рисковать

рупии

зарплата

продажа

Саудовская Аравия

экономия

SBI

стипендия

школа

SEBI

безопасность

налоговая служба

Поделиться

торговля акциями

Акции

Шри-Ланка

Сингапур

SMS

социальный учет

общество

решение

Южная Африка

акции

фондовая биржа

структура

студент

студенты

исследование

дочерняя компания

свтуиция

швейцарский банк

подсчет

счет 9

Подсчет 7.

Com.

m.phil

Малайзия

управленческий учет

ручной учет

производственный счет

рынок

маркетинг

Mastercard

материал

MBA

MCA

СМИ

миграция

мобильный

Деньги

мс слово

РС. превосходить

мультивалютность в сумме 9

Мультивалютный учет

паевой фонд

Национальная безопасность

соотношение новинок и жертв

Нью-Йорк Таймс

Новая Зеландия

Новости

НПО

некоммерческий бухгалтерский учет

Горы Северной Джорджии

ЧПС

NSE

odbc

офис

Оман

онлайн приложение

онлайн-бухгалтерия

Онлайн-курс бухгалтерского учета

Otcei

Пакистан

родители

партнерство

платить приятель

pdf

Личные финансы

круговая диаграмма

круговая диаграмма доходов

pnb

подкаст

ppf

презентация

цена

политика конфиденциальности

призовые деньги

проф.Винод Кумар

прибыль

счет прибылей и убытков

управление проектом

обеспечение

покупка

загадки

быстрые книги

Цитата

цитаты

цитаты из свтуиции

рейтинговое агентство

анализ соотношения

RBI

читатели

недвижимость

исправление ошибок

дистанционное управление

отчеты

резервы

учет ответственности

уход на пенсию

доход

Резервы доходов

обзор

рисковать

рупии

зарплата

продажа

Саудовская Аравия

экономия

SBI

стипендия

школа

SEBI

безопасность

налоговая служба

Поделиться

торговля акциями

Акции

Шри-Ланка

Сингапур

SMS

социальный учет

общество

решение

Южная Африка

акции

фондовая биржа

структура

студент

студенты

исследование

дочерняя компания

свтуиция

швейцарский банк

подсчет

счет 9

Подсчет 7. 2

Подсчет 9

Tally.ERP 9

Танзания

налог

Налоговый учет

TDS

учитель

обучение

технологии

контрольная работа

отзыв

отзывы

Таиланд

чаевые

торговля

торговля акциями

сделка

тенденция

пробный баланс

правдивость

обучение

твиттер

ОАЭ

UGC — NET Commerce

Великобритания

Объединенные Арабские Эмираты

Университет

Соединенные Штаты Америки

оценка

НДС

видео

Ваучер и поручение

Богатство

википедия

рабочий капитал

YouTube

2

Подсчет 9

Tally.ERP 9

Танзания

налог

Налоговый учет

TDS

учитель

обучение

технологии

контрольная работа

отзыв

отзывы

Таиланд

чаевые

торговля

торговля акциями

сделка

тенденция

пробный баланс

правдивость

обучение

твиттер

ОАЭ

UGC — NET Commerce

Великобритания

Объединенные Арабские Эмираты

Университет

Соединенные Штаты Америки

оценка

НДС

видео

Ваучер и поручение

Богатство

википедия

рабочий капитал

YouTube

ложь

л

товар

Бухгалтерское образование: что такое капитал в бухгалтерском учете

Что такое капитал в бухгалтерском учете

http: // 3.bp.blogspot.com/_DJEIRrK4tl4/SsmFTRryy7I/AAAAAAAAEMQ/RboYSLlkivs/s400/capital.PNG

http://3.bp.blogspot.com/_DJEIRrK4tl4/SsmFTRryy7I/AAAAAAAAEMQ/RboYSLlkivs/s72-c/capital.PNG

Бухгалтерское образование

http://www.svtuition.org/2009/10/what-is-capital-in-accounting.html

http://www.svtuition.org/

http://www.svtuition.org/

http://www.svtuition.org/2009/10/what-is-capital-in-accounting. html

html

2410664366776677676

UTF-8

Выпущенный капитал (Уставный капитал)

Выпущенный (складочный) капитал — это сумма номинальной стоимости акций, принадлежащих акционерам.Это номинальная стоимость акций, выпущенных для акционеров. Выпущенный акционерный капитал и эмиссионный доход представляют собой сумму, вложенную акционерами в компанию. Он также известен как подписной капитал или подписной акционерный капитал (США — основной капитал).

Выпущенный (складочный) капитал — это капитал, выпущенный для акционеров и остающийся непогашенным. Акции, которые были выкуплены или выкуплены компанией для хранения в казначействе, не являются частью выпущенного акционерного капитала.

Ранее выпущенный капитал включал обыкновенные обыкновенные акции, а также все привилегированные акции. Но теперь в составе выпущенного акционерного капитала могут быть показаны только невозвращаемые привилегированные акции.

Выпущенный капитал состоит из акций, проданных акционерам за денежные средства или иное вознаграждение. Например, если компания продала 100 000 акций с номинальной стоимостью 1 доллар за акцию, то выпущенный акционерный капитал такой компании составляет 100 000 долларов.

Например, если компания продала 100 000 акций с номинальной стоимостью 1 доллар за акцию, то выпущенный акционерный капитал такой компании составляет 100 000 долларов.

Уставный капитал компании может меняться.Некоторые компании выпускают новые акции для существующих акционеров или новых акционеров. Эти дополнительные акции увеличивают стоимость выпущенного акционерного капитала. Некоторые компании даже выкупают или выкупают свои собственные акции. Это уменьшит размер выпущенного акционерного капитала.

Следует иметь в виду, что на выпущенный акционерный капитал не влияет рыночная цена акций. Стоимость выпущенного капитала, представленная в финансовой отчетности, представляет собой просто количество выпущенных акций, умноженное на номинальную стоимость каждой акции.Если компания выпустила 100 000 обыкновенных акций номинальной стоимостью 1 доллар за акцию, а рыночная стоимость каждой акции составляет 2 доллара, даже тогда выпущенный акционерный капитал такой компании будет составлять 100 000 долларов (а не 200 000 долларов).

Акционерный капитал против обыкновенных акций

Это сумма капитала, вложенного в компанию акционерами.

1: Типы акций

- Обыкновенные акции / обыкновенные акции

Обыкновенные акции / обыкновенные акции — это типичный способ инвестирования в компанию. Инвесторы приобретают обыкновенные акции, инвестируя в компанию, и осуществляют контроль посредством права голоса в зависимости от количества принадлежащих им акций. Держатели обыкновенных акций имеют право на получение дивидендов в денежной форме или бонусных акций, помимо получения дохода от повышения стоимости акций в результате результатов деятельности компании.

Привилегированные акции — это акции, которые будут иметь более высокие требования к чистым активам компании, чем обыкновенные акции, в случае ликвидации компании, но держатели привилегированных акций не имеют права голоса. Подробнее о типах привилегированных акций рассказано ниже.

2: Уставный капитал

Уставный капитал — это максимальный утвержденный размер акционерного капитала, который компания может увеличить путем выпуска своих акций в определенный момент времени. Если этот лимит исчерпан, то руководство должно обратиться в регулирующий орган с просьбой о дальнейшем увеличении уставного капитала.

3: Поделиться премией

Успешные компании или компании с потенциальным доходом в будущем могут выпускать свои акции с премией, то есть превышающей их номинальную стоимость.

Например, если номинальная стоимость акций компании составляет 1 доллар США / — и она может выпустить 100 000 акций по 2,5 доллара США / — каждая из-за ее прошлых результатов или потенциальной прибыли в будущем, дополнительные 1,5 доллара за акцию, которые она получает, составляют эмиссионный доход. Транзакция будет записана следующим образом:

Описание | Дебетовая | Кредит |

| Банковский счет | 250 000 |

|

| Счет акционерного капитала |

| 100 000 |

| Аккаунт Премиум Аккаунт |

| 150 000 |

4: Скидка на акции

Если финансово ухудшенная компания нуждается в дополнительном финансировании для своей деятельности, а внешние источники финансирования отсутствуют, компания может прибегнуть к выпуску акций с дисконтом i.е. выпуск акций ниже номинальной стоимости.

Например, если номинальная стоимость акций компании составляет 1 доллар США / — а она выпускает 100 000 акций по 0,75 доллара США / — каждая, дополнительные 0,25 доллара США за акцию являются дисконтом. Транзакция будет записана следующим образом:

Описание | Дебетовая | Кредит |

| Банковский счет | 75 000 |

|

| Скидка на Акции | 25 000 |

|

| Счет акционерного капитала |

| 100 000 |

Дисконт при выпуске акций считается отложенной стоимостью и амортизируется в течение периода.

5: Бонусные акции

Бонусная акция — это бесплатная акция, предоставляемая текущим акционерам компании, основанная на количестве акций, которыми они уже владеют. Выпуск бонусных акций увеличивает общее количество выпущенных акций, но не меняет структуру акционеров, поскольку пропорциональное количество акций выпускается для всех акционеров.

Например, если компания объявляет о выпуске 20% бонусных акций, каждому акционеру с 5 акциями будет предоставлена 1 бонусная акция. Учитывая, что у него есть 200 000 обыкновенных акций с номинальной стоимостью 1 доллар за акцию, будет выпущено 40 000 новых акций, и сделка будет зарегистрирована следующим образом:

Описание | Дебетовая | Кредит |

| Нераспределенная прибыль | 40 000 |

|

| Счет акционерного капитала |

| 40 000 |