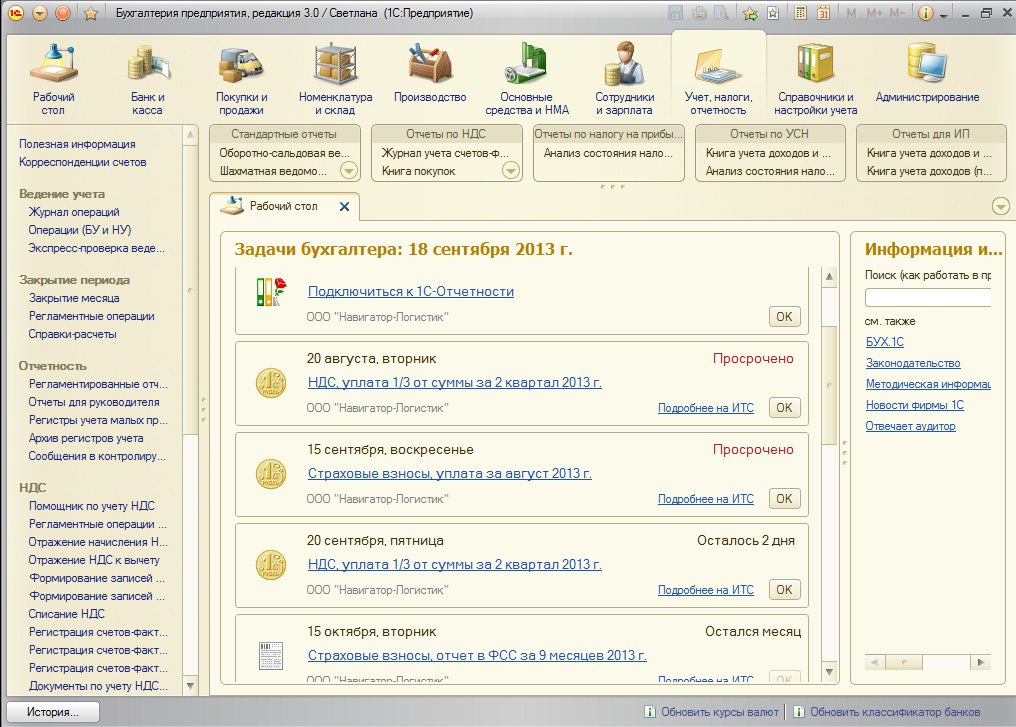

Система 1С:CRM – возможности интеграции с 1С:Бухгалтерией предприятия, редакция 3.0

В 1С:CRM редакция 3 реализована возможность синхронизации данных с 1С:Бухгалтерией предприятия, редакция 3.0. Интеграция позволяет распределить между приложениями процессы выставления счетов, регистрации оплаты и реализации товаров и услуг. Менеджер по продажам, работающий в 1С:CRM, выставляет счета, а бухгалтер, работающий в 1С:Бухгалтерии предприятия, регистрирует оплату и реализацию. Такая интеграция позволяет ускорить процедуру отправки клиенту счета и тем самым увеличить вероятность оплаты.

Инструкция по настройке интеграции с 1С:Бухгалтерией предприятия.

Ниже приведена контекстная диаграмма, описывающая действия пользователей в приложениях 1С:CRM и 1С:Бухгалтерии предприятия. На диаграмме также показаны объекты, которые будут синхронизированы.

Контекстная диаграмма работы пользователей в приложениях 1С:CRM и 1С:Бухгалтерия предприятия

Счета, зарегистрированные в 1С:CRM, переносятся в приложение 1С:Бухгалтерия предприятия. Счета, созданные в 1С:Бухгалтерии предприятия, в 1С:CRM не переносятся.

Счета, созданные в 1С:Бухгалтерии предприятия, в 1С:CRM не переносятся.

Любое изменение счета в одном приложении автоматически синхронизируется и изменяется в другом.

Информация по оплате и реализациям хранится в обоих приложениях 1, но может быть изменена только в 1С:Бухгалтерии предприятия.

В 1С:CRM загружаются торговые операции, оформленные в приложении 1С:Бухгалтерия предприятия документами:

- реализация товаров и услуг;

- возврат товаров от покупателя;

- поступление безналичных денежных средств;

- списание безналичных денежных средств;

- приходно-кассовый ордер;

- расходно-кассовый ордер.

Внимание!

В 1С:CRM загружаются торговые операции, в которых указаны счета, ранее загруженные из 1С:CRM.

Типовой сценарий работы пользователей в приложениях

-

Менеджер в 1С:CRM регистрирует клиента и его Интерес к продуктам или услугам компании.

Менеджер создает документ Счет на оплату и отправляет его клиенту.

Менеджер в 1С:CRM регистрирует клиента и его интерес к продуктам или услугам компании, фиксирует взаимодействия в документе Интерес. Создает на его основании Счет на оплату и отправляет клиенту.

Менеджер создает документ Счет на оплату и отправляет его клиенту.

Менеджер в 1С:CRM регистрирует клиента и его интерес к продуктам или услугам компании, фиксирует взаимодействия в документе Интерес. Создает на его основании Счет на оплату и отправляет клиенту.

Оформление документа Счет на оплату в 1С:CRM

- Автоматически выполняется синхронизация данных. Документ Счет на оплату и информация по Контрагенту становятся доступными в 1С:Бухгалтерии предприятия.

- Клиент оплачивает счет. Бухгалтер в приложение 1С:Бухгалтерия предприятия загружает безналичные оплаты или регистрирует оплату наличными.

- Автоматически выполняется синхронизация данных. Менеджер в 1С:CRM в форме документа Счет на оплату, в карточке Клиента или Интереса просматривает информацию об оплате.

- Менеджер дает разрешение отгрузить товар или оказать услуги клиенту.

Бухгалтер в приложении 1С:Бухгалтерия предприятия оформляет отгрузку товара или оказание услуги.

Бухгалтер в приложении 1С:Бухгалтерия предприятия оформляет отгрузку товара или оказание услуги. - Менеджер в 1С:CRM в форме документа Счет на оплату, в карточке Клиента или Интереса просматривает информацию о реализациях, загруженных из приложения 1С:Бухгалтерия предприятия.

Рекомендуем ознакомиться

Вернуться к списку статейЧто изменится для бухгалтера с 1 сентября

С 1 сентября 2022 г. в законодательстве произойдет ряд изменений, которые затрагивают работу бухгалтера и кадровика. Предлагаем рассмотреть самые важные из них подробнее.

О других изменениях в НПА с 1 сентября смотрите Правовой календарь от КонсультантПлюс. Это можно сделать бесплатно, оформив пробный доступ.

Персональные данные и биометрия

С 1 сентября у работодателей появятся новые обязанности в части работы с персональными данными (закон от 14.07.2022 № 266-ФЗ).

Во-первых, согласия на обработку персональных данных с 01.09.2022 должны быть предметными и однозначными, а не только конкретными, информированными и сознательными.

Сверьте свой шаблон согласия с образцами согласий от экспертов КонсультантПлюс. Смотреть и скачивать образцы документов в системе можно бесплатно, оформив пробный доступ.

Во-вторых, с 01.09.2022 работодатели будут обязаны уведомлять Роскомнадзор о начале обработки персданных в целях трудового законодательства, для оформления пропуска на гражданина, для заключения гражданско-правового договора. Так что до 1 сентября требуется проверить, есть ли работодатель в реестре Роскомнадзора. Форма уведомления также должна выйти новая.

В-третьих, работодателям придется работать с госсистемой обнаружения, предупреждения и ликвидации последствий кибератак на информресурсы. Через эту систему надо будет сообщать об инцидентах, из-за которых произошла утечка персданных сотрудников, а также о результатах внутреннего расследования по инциденту. Соответствующие формы утвердит Роскомнадзор. Также работодатели должны будут разработать ЛНА, закрепляющий процедуры по предотвращению и выявлению нарушений закона о персданных. Соответствующие положения можно включить в уже действующий ЛНА или разработать Положение о защите персональных данных.

Соответствующие положения можно включить в уже действующий ЛНА или разработать Положение о защите персональных данных.

Рекомендуем образец Положения о защите персональных данных от КонсультантПлюс. Скачать его можно бесплатно, оформив пробный доступ в систему.

В-четвертых, сроки, в течение которых нужно ответить на запросы сотрудников и Роскомнадзора об обработке персданных, сократят с 30 до 10 рабочих дней.

Что касается биометрии, то за работниками закрепили право отказывать работодателю в предоставлении биометрических данных, например фото на пропуск.

О биометрических персональных данных мы рассказываем в статье.

Охрана труда

С 01.09.2022:

- Меняются правила обучения по охране труда (постановление Правительства от 24.12.2021 № 2464, приказ Минтруда от 29.10.2021 № 769н), а также требования к организациям, оказывающим услуги в области охраны труда (постановление Правительства от 16.12.2021 № 2334, приказ Минтруда от 15.11.2021 № 796н).

В частности, предусмотрена возможность дистанционного обучения ОТ; прописан новый вид обучения — обучение применению СИЗ; разрешено освободить от первичного инструктажа на рабочем месте офисных работников, у которых оптимальные или допустимые условия труда и др.

Как с 1 сентября 2022 г. организовать проверку знания требований охраны труда в организации после обучения требованиям охраны труда, подробно разъясняют эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите в материал.

Нужно ли внеочередное обучение и проверка знаний ОТ, см. здесь. - Вводятся новые правила расследования и оформления несчастных случаев на производстве — новый порядок, новые классификаторы НС и 11 новых форм документов (приказ Минтруда от 20.04.2022 № 223н).

Как с 1 сентября 2022 г. расследовать и оформить несчастные случаи на производстве, читайте в новом Готовом решении от КонсультантПлюс. Пробный доступ к системе бесплатный. - Действуют новые Перечень вредных производственных факторов на рабочих местах с вредными условиями труда, Нормы и условия бесплатной выдачи молока или других равноценных пищевых продуктов, Порядок осуществления компенсационной выплаты, Нормы и условия бесплатной выдачи лечебно-профилактического питания, витаминных препаратов, Перечень отдельных видов работ, при выполнении которых они предоставляются (приказы Минтруда от 12.

05.2022 № 291н, от 16.05.2022 № 298н).

05.2022 № 291н, от 16.05.2022 № 298н).

Подробнее об этих компенсациях читайте в Путеводителе от КонсультантПлюс, оформив бесплатный пробный доступ в систему.

Трудовые отношения

С 1 сентября 2022:

- Действует возможность работать с электронными кадрами через портал госуслуг (постановления Правительства от 01.07.2022 № 1192, от 13.05.2022 № 867). В результате работодатели смогут размещать на едином портале документы, связанные с работой, в электронном виде без дублирования их на бумажном носителе. Работники и соискатели смогут подписывать электронные документы, размещенные работодателем в их ЛК на госуслугах, а также направлять работодателю электронные документы от себя (заявления, уведомления, сообщения).

Как организовать кадровый ЭДО, пошагово описано в Готовом решении от КонсультантПлюс. Пробный доступ к системе бесплатный. - Вводятся правила выполнения работодателем квоты для приема на работу инвалидов при оформлении трудовых отношений с инвалидом на любое рабочее место (постановление Правительства от 14.

03.2022 № 366). Нововведением является то, что выполнить квоту для приема на работу инвалидов можно как посредством заключения трудового договора с инвалидом, так и посредством заключения соглашения со сторонней организацией или ИП о трудоустройстве инвалида.

03.2022 № 366). Нововведением является то, что выполнить квоту для приема на работу инвалидов можно как посредством заключения трудового договора с инвалидом, так и посредством заключения соглашения со сторонней организацией или ИП о трудоустройстве инвалида.

Электронный обмен перевозочными документами

Электронные перевозочные документы будут направляться в государственную информационную систему электронных перевозочных документов (ГИС ЭПД). Добровольное подсоединение участников перевозок к ГИС ЭПД началось уже с 1 января 2022 года, а переход на обязательное использование ЭТрН возможен уже с 01.01.2023. Полноценно функционировать ГИС начнет с 1 сентября 2022 года, когда вступят в силу соответствующие НПА:

- постановление Правительства от 21.

05.2022 № 931, которое устанавливает правила обмена электронными перевозочными документами и сведениями, содержащимися в них;

05.2022 № 931, которое устанавливает правила обмена электронными перевозочными документами и сведениями, содержащимися в них; - постановление Правительства от 03.03.2022 № 281, регламентирующее порядок представления информации в ГИС электронных перевозочных документов и др.

См. Готовое решение по работе с транспортными накладными от КонсультантПлюс. Пробный доступ к системе бесплатный.

Маркировка интернет-рекламы

С 01.09.2022 вступает в силу требование, согласно которому вся интернет-реклама должна будет маркироваться уникальными идентификаторами, с помощью которых эта реклама будет прослеживаться (закон от 02.07.2021 № 347-ФЗ).

Подробно новые требования описаны экспертами КонсультантПлюс в аналитическом обзоре. Получите бесплатный пробный доступ к системе и переходите в материал.

Тема 1: Финансовая отчетность регистратора

Тема 1: Финансовая отчетность регистратора

1100 Финансовые отчеты и графики в регистрации и заявлениях о прокси

> 1110 Годовые финансовые отчеты

> [Статья 12]

> 1140 Заявления о доверенности

> 1150 Реорганизация банка во вновь образованную холдинговую компанию

> 1160 Недавно организованный регистрант

> 1170 Финансовые отчеты предшественников

> 1180 [Зарезервировано]

> 1190 Дополнительные и пересчитанные финансовые отчеты, относящиеся к событиям после балансового отчета S-X 8-08 для небольших отчитывающихся компаний; S-X 3-12 для других отчитывающихся компаний]

> 1210 Проверка персонала

> 1220 Возрастные требования

1300 Требования к периодической отчетности (заявки по акту биржи)

> 1310 Компании должны отчитываться

> 1320 Требуются финансовые отчеты

> 1330 Сроки подачи отчетов по акту биржи

> 1350 [Зарезервировано]

> 1360 Изменения в финансовом году — Общие

> 1370 Комбинированная периодическая отчетность

1400 Общие соображения (все документы)

> 1410 Основа в отчетности

> 1420 [зарезервировано]

> 1430 Гарантированные ценные бумаги

> 1440 [Зарезервировано]

> 1450 финансовый год презентация

1500 Временные соображения.

Раскрытие финансовой отчетности после принятия нового стандарта бухгалтерского учета

Раскрытие финансовой отчетности после принятия нового стандарта бухгалтерского учета1600 Отдельные финансовые данные (все документы)

> 1610 [Зарезервировано]

> 1620 Отдельные квартальные финансовые данные Не требуется

Сноски

1

Право на участие см. в Теме 5 критерии меньших отчетных компаний.

2

Как правило, реорганизация с никаких изменений в относительных интересах, никаких рычагов и нет новых классов акций.

3

См. Раздел 1340 для краткого описания правила ускоренной подачи.

Финансовые отчеты могут быть

сжаты и должны быть рассмотрены независимым

бухгалтер перед подачей, как описано в S-X

Статья 10 [S-X 8-03 для отчетов меньшего размера

Компании].

5

Изменения акционерного капитала могут быть представлены в примечании к финансовому заявления.

6

В этом специальном отчете нет необходимо включить MD&A или другое описание раскрытие информации, обычно требуемое в форме 10-K, но регистрантам рекомендуется предоставить это информация. Даже если он исключен из спец. отчет, MD&A и другая опущенная информация должны быть включены в любой последующий заявление о регистрации или доверенности.

7

См. разделы 5110 и 5120 для

определение компании» и связанный с ним переход.

разделы 5110 и 5120 для

определение компании» и связанный с ним переход.

8

Регистрант может выйти

статус ускоренного подачи заявок при наличии < 60 долларов США

миллион публичных акций или путем удовлетворения «дохода

test» для статуса небольшой компании.

См. параграф (2) или (3)(iii)(B)

определение «небольшая отчитывающаяся компания» для

описание такого теста. Применимый параграф

зависит от того, является ли регистрант в настоящее время

квалифицируется как небольшая отчитывающаяся компания в

либо «публичный тест на плавание», либо «доход

тест» определения SRC.

Справочник по главам — fasab.gov

Искать:Перейти к содержимому

Стандарты бухгалтерского учета и другие акты с поправками

Текущая версия

Обложка (PDF)

Содержание (PDF)

Предисловие (PDF)

Преамбула к Заявлениям о федеральных концепциях финансового учета 9 0172 9007

- SFFAC 1:

- Цели федеральной финансовой отчетности (PDF)

- SFFAC 2:

- Объект и дисплей (PDF)

- SFFAC 3:

- Обсуждение и анализ руководства (PDF)

- СФФАК 4:

- Предполагаемая аудитория и качественные характеристики сводного финансового отчета правительства США (PDF)

- SFFAC 5:

- Определения элементов и основных критериев признания для финансовой отчетности по методу начисления (PDF)

- SFFAC 6:

- Различение основной информации, необходимой дополнительной информации и другой сопроводительной информации (PDF)

- SFFAC 7:

- Оценка элементов финансовой отчетности по методу начисления в периоды после первоначальной регистрации (PDF)

- СФФАК 8:

- Федеральная финансовая отчетность (PDF)

- SFFAC 9:

- Существенность: внесение поправок в Заявление о концепциях федерального финансового учета (SFFAC) 1, Цели федеральной финансовой отчетности и SFFAC 3, Обсуждение и анализ руководства (PDF)

Положение о федеральных стандартах финансовой отчетности (SFFAS)

- SFFAS 1:

- Учет отдельных активов и обязательств (PDF)

- СФАС 2:

- Учет прямых займов и гарантий по займам (PDF)

- СФАС 3:

- Учет товарно-материальных запасов и связанного с ними имущества (PDF)

- СФАС 4:

- Стандарты и концепции учета управленческих затрат (PDF)

- СБФАС 5:

- Учет обязательств федерального правительства (PDF)

- СФАС 6:

- Учет основных средств (PDF)

- СФФАС 7:

- Учет доходов и других источников финансирования и концепции согласования бюджетного и финансового учета (PDF)

- СФФАС 8:

- Дополнительная отчетность по ответственному управлению (PDF)

- СФФАС 9:

- Отсрочка вступления в силу Стандартов учета управленческих расходов для федерального правительства в SFFAS № 4 (PDF)

- СФФАС 10:

- Учет программного обеспечения для внутреннего использования (PDF)

- СФФАС 11:

- Поправки к учету основных средств — изменения в определениях — внесение поправок в SFFAS 6 и SFFAS 8 «Учет основных средств и дополнительная отчетность по управлению» (PDF)

- СФФАС 12:

- Признание условных обязательств, возникающих в результате судебных разбирательств: поправка к SFFAS 5, Учет обязательств федерального правительства (PDF)

- СФФАС 13:

- Отсрочка параграфа 65.

2 — Раскрытие существенных операций, связанных с доходами (PDF)

2 — Раскрытие существенных операций, связанных с доходами (PDF)

- Отсрочка параграфа 65.

- СФФАС 14:

- Поправки к отчетности об отсроченном техническом обслуживании Внесение поправок в SFFAS 6 «Учет основных средств» и SFFAS 8 «Дополнительная отчетность по управлению» (PDF)

- СФФАС 15:

- Обсуждения и анализ руководства (PDF)

- СФФАС 16:

- Поправки к учету основных средств — измерение и отчетность по активам наследия многократного использования: внесение поправок в SFFAS 6 и SFFAS 8 «Учет основных средств и дополнительная отчетность об управлении» (PDF)

- СФФАС 17:

- Учет социального страхования (PDF)

- СФФАС 18:

- Поправки к стандартам бухгалтерского учета для прямых кредитов и кредитных гарантий в SFFAS № 2 (PDF)

- СФФАС 19:

- Технические поправки к стандартам бухгалтерского учета для прямых кредитов и кредитных гарантий в SFFAS 2 (PDF)

- СФФАС 20:

- Устранение некоторых видов раскрытия информации, касающейся операций с налоговыми поступлениями, налоговой службой, таможней и другими органами, внесение изменений в SFFAS 7, Учет доходов и других источников финансирования (PDF)

- СФФАС 21:

- Сообщение об исправлении ошибок и изменениях в принципах бухгалтерского учета, поправка к SFFAS 7, учет доходов и других источников финансирования (PDF)

- СФФАС 22:

- Изменение некоторых требований по сверке обязательств и чистой стоимости операций, Поправка к SFFAS 7, Учет выручки и других источников финансирования (PDF)

- СФФАС 23:

- Исключение категории имущества, установок и оборудования национальной обороны (PDF)

- СФФАС 24:

- Отдельные стандарты для консолидированного финансового отчета правительства США (PDF)

- СФФАС 25:

- Реклассификация ответственных обязанностей и отмена оценки текущих услуг (PDF)

- СФФАС 26:

- Представление существенных допущений для отчета о социальном страховании: изменение SFFAS 25 (PDF)

- СФФАС 27:

- Выявление средств из специальных коллекций и отчетность о них (PDF)

- СФФАС 28:

- Отсрочка даты вступления в силу реклассификации отчета о социальном страховании: изменение SFFAS 25 и 26 (PDF)

- СФФАС 29:

- Объекты наследия и земли под управлением (PDF)

- СФФАС 30:

- Внедрение межорганизационных затрат: изменение SFFAS 4, Стандарты и концепции учета управленческих затрат (PDF)

- СФФАС 31:

- Учет фидуциарной деятельности (PDF)

- СФФАС 32:

- Требования к консолидированному финансовому отчету правительства США: реализация Заявления о концепции федерального финансового учета 4 «Предполагаемая аудитория и качественные характеристики консолидированного финансового отчета правительства США» (PDF)

- СФФАС 33:

- Пенсии, другие пенсионные пособия и другие выплаты по окончании трудовой деятельности: отчет о прибылях и убытках от изменений в допущениях и выборе ставок дисконтирования и дат оценки (PDF)

- СФФАС 34:

- Иерархия общепринятых принципов бухгалтерского учета, включая применение стандартов, выпущенных Советом по стандартам финансового учета (PDF)

- СФФАС 35:

- Оценка первоначальной стоимости основных средств: поправки к положениям Федеральных стандартов финансовой отчетности 6 и 23 (PDF)

- СФФАС 36:

- Комплексные долгосрочные прогнозы для правительства США (PDF)

- СФФАС 37:

- Социальное страхование: дополнительные требования к обсуждению и анализу руководством и основные финансовые отчеты (PDF)

- СФФАС 38:

- Учет федеральных ресурсов нефти и газа (PDF)

- СФФАС 39:

- Последующие события: Кодификация стандартов бухгалтерского учета и финансовой отчетности, содержащихся в Заявлении AICPA о стандартах аудита (PDF)

- СФФАС 40:

- Отложенное техническое обслуживание и ремонт: изменения в определениях (PDF)

- СФФАС 41:

- Отсрочка вступления в силу SFFAS 38, Учет федеральных ресурсов нефти и газа (PDF)

- СФФАС 42:

- Отложенное техническое обслуживание и ремонт: внесение поправок в положения Федеральных стандартов финансовой отчетности 6, 14, 29 и 32 (PDF)

- СФФАС 43:

- Специализированные сборы: внесение поправок в SFFAS 27, Определение и отчетность по целевым фондам (PDF)

- СФФАС 44:

- Учет обесценения основных средств, оставшихся в использовании (PDF)

- СФФАС 45:

- Отсрочка перехода к базовой информации для долгосрочных прогнозов (PDF)

- СФФАС 46:

- Отсрочка перехода к базовой информации для долгосрочных прогнозов – изменение SFFAS 36 и 45 (PDF)

- СФФАС 47:

- Подотчетная организация (PDF)

- СФФАС 48:

- Начальное сальдо запасов, эксплуатационных материалов и запасов и складских материалов (PDF)

- СФФАС 49:

- Государственно-частное партнерство: требования к раскрытию информации (PDF)

- СФФАС 50:

- Установление начального баланса основных средств: внесение поправок в Положение о федеральных стандартах финансовой отчетности (SFFAS) 6, SFFAS 10, SFFAS 23 и отмена SFFAS 35 (PDF)

- СФФАС 51:

- Программы страхования (PDF)

- СФФАС 52:

- Налоговые расходы (PDF)

- СФФАС 53:

- Согласование бюджета и начислений (PDF)

- СФФАС 54:

- Аренда: Поправка к Положению о Федеральных стандартах финансовой отчетности (SFFAS) 5, Учет обязательств федерального правительства, и SFFAS 6, Учет основных средств (PDF)

- СФФАС 55:

- Изменение положений о межорганизационных расходах (PDF)

- СФФАС 56:

- Классифицированная деятельность (PDF)

- СФФАС 57:

- Сводные поправки 2019 г.

.png) (PDF)

(PDF)

- Сводные поправки 2019 г.

- СФФАС 58:

- Отсрочка вступления в силу SFFAS 54, Аренда (PDF)

- СФФАС 59:

- Учет и отчетность по государственной земле (PDF)

- СФФАС 60:

- Сводные поправки 2021 г.: темы, связанные с арендой (PDF)

Разъяснения федеральных стандартов финансовой отчетности (разъяснение)

- Разъяснение 1:

- Отчетность по индийским трастовым фондам в финансовых отчетах общего назначения Министерства внутренних дел и в консолидированных финансовых отчетах правительства США: интерпретация SFFAS 7 (PDF)

- Интерпретация 2:

- Учет операций с казначейскими фондами: интерпретация SFFAS 4 и SFFAS 5 (PDF)

- Интерпретация 3:

- Дата оценки пенсионных и пенсионных обязательств по медицинскому обслуживанию (PDF)

- Интерпретация 4:

- Учет пенсионных выплат сверх пенсионных расходов (PDF)

- Интерпретация 5:

- Признание организациями-получателями необменной выручки к получению: интерпретация SFFAS 7 (PDF)

- Интерпретация 6:

- Учет вмененных внутриведомственных затрат: интерпретация SFFAS № 4 (PDF)

- Интерпретация 7:

- Товары, предназначенные для производства (PDF)

- Интерпретация 8:

- Интерпретация Федеральных стандартов финансовой отчетности 8: Интерпретация положений Федеральных стандартов финансовой отчетности 56, Классифицированная деятельность (PDF)

- Интерпретация 9:

- Обязательства по затратам на очистку с участием нескольких подотчетных организаций: интерпретация SFFAS 5 и SFFAS 6 (PDF)

- Интерпретация 10:

- Разъяснение классификации FBWT нефедеральных организаций (SFFAS 1, параграф 31): интерпретация SFFAS 1 и SFFAS 31 (PDF)

- Интерпретация 11:

- Списание долга: толкование SFFAS 7, параграф 313 (PDF)

Технические бюллетени

- Технический бюллетень 2000-1:

- Назначение и объем технических бюллетеней и процедур выпуска FASAB (PDF)

- Технический бюллетень 2002-1:

- Передача составным организациям расходов и обязательств, возникающих в результате судебных исков против федерального правительства (PDF)

- Технический бюллетень 2002-2:

- Раскрытие информации, требуемое пунктом 79(g) SFFAS 7 «Учет доходов и других источников финансирования и концепции согласования бюджетного и финансового учета» (PDF)

- Технический бюллетень 2003-1:

- Некоторые вопросы и ответы, связанные с Законом о национальной безопасности от 2002 г.

(PDF)

(PDF)

- Некоторые вопросы и ответы, связанные с Законом о национальной безопасности от 2002 г.

- Технический бюллетень 2006-1:

- Признание и оценка затрат на очистку от асбеста (PDF)

- Технический бюллетень 2009-1:

- Отсрочка вступления в силу Технического бюллетеня 2006-1, Признание и оценка затрат на очистку от асбеста (PDF)

- Технический бюллетень 2011-1:

- Учет федеральных природных ресурсов, кроме нефти и газа (PDF)

- Технический бюллетень 2011-2:

- Продленная отсрочка даты вступления в силу Технического бюллетеня 2006-1, Признание и оценка затрат на очистку от асбеста (PDF)

- Технический бюллетень 2017-1:

- Внутригосударственные обменные операции (PDF)

- Технический бюллетень 2017-2:

- Присвоение активов подотчетным организациям-компонентам (PDF)

- Технический бюллетень 2020-1:

- Резерв под убытки по внутригосударственной дебиторской задолженности (PDF)

Технические выпуски Федеральной финансовой отчетности (Технический выпуск)

- Технический выпуск 1:

- Руководство по аудиторскому юридическому представительству (PDF)

- Техническая версия 2:

- Определение вероятной и обоснованно оцениваемой экологической ответственности в федеральном правительстве (PDF)

- Техническая версия 3 (отменено):

- Подготовка и аудит прямых субсидий по кредитам и гарантиям по кредитам в соответствии с Федеральным законом о кредитной реформе (PDF)

- Технический выпуск 3 (пересмотренный):

- Аудит смет для субсидий по прямым кредитам и гарантиям по кредитам в соответствии с Федеральным законом о кредитной реформе – Поправки к техническому выпуску № 3 Подготовка и аудит субсидий по прямым кредитам и гарантиям по кредитам в соответствии с Федеральным законом о кредитной реформе (PDF)

- Техническая версия 4:

- Отчет о неоцененном арестованном и конфискованном имуществе (PDF)

- Техническая версия 5:

- Руководство по внедрению Положения о Федеральных стандартах финансовой отчетности 10: Учет программного обеспечения для внутреннего использования (PDF)

- Техническая версия 6:

- Подготовка оценок прямых субсидий по кредитам и гарантиям по кредитам в соответствии с Федеральным законом о кредитной реформе – Поправки к техническому выпуску № 3 Подготовка и проверка субсидий по прямым кредитам и гарантиям по кредитам в соответствии с Федеральным законом о кредитной реформе (PDF)

- Техническая версия 7:

- Разъяснение стандартов, касающихся космического исследовательского оборудования Национального управления по аэронавтике и исследованию космического пространства (PDF)

- Техническая версия 8:

- Разъяснение стандартов, касающихся затрат между организациями (PDF)

- Технический выпуск 9:

- Руководство по внедрению Заявления о Федеральных стандартах финансовой отчетности 29: Активы наследия и земли под управлением (PDF)

- Технический выпуск 10:

- Руководство по реализации затрат на очистку от асбеста, связанных с объектами и установленным оборудованием (PDF)

- Технический выпуск 11:

- Руководство по реализации затрат на очистку оборудования (PDF)

- Технический выпуск 12:

- Оценки начислений для программ грантов (PDF)

- Технический выпуск 13:

- Руководство по внедрению оценки первоначальной стоимости основных средств общего назначения (PDF)

- Технический выпуск 14:

- Руководство по внедрению учета выбытия основных средств (PDF)

- Технический выпуск 15:

- Руководство по внедрению общего накопления, присвоения и распределения затрат на основные средства, установки и оборудование (PDF)

- Технический выпуск 16:

- Руководство по внедрению программного обеспечения для внутреннего использования (PDF)

- Технический выпуск 17:

- Соответствующие поправки к техническим выпускам для SFFAS 50, установление начального баланса основных средств (PDF)

- Технический выпуск 18:

- Руководство по внедрению для установления начального сальдо (PDF)

- Технический выпуск 19:

- Отказ от технического выпуска 8 (PDF)

- Технический выпуск 20:

- Руководство по внедрению для аренды (PDF)

- Технический выпуск 21:

- Поправки к техническому выпуску Omnibus 2022 г.

: соответствующие поправки (PDF)

: соответствующие поправки (PDF)

- Поправки к техническому выпуску Omnibus 2022 г.

Руководство по внедрению для персонала

- Руководство по внедрению для персонала 23.1:

- Руководство по внедрению SFFAS 23 «Исключение категории имущества, установок и оборудования национальной обороны: классификация объектов, ранее считавшихся основными средствами национальной обороны» (PDF)

- Руководство по внедрению персонала 31.1:

- Руководство по внедрению SFFAS 31, Учет фидуциарной деятельности (PDF)

- Руководство по внедрению персонала 6.1:

- Разъяснение пунктов 40–41 SFFAS 6 «Учет основных средств» с поправками (PDF)

Приложения

- Приложение A:

- Тематический указатель (PDF)

- Приложение Б:

- Даты вступления в силу заявлений, разъяснений и технических выпусков (PDF)

- Приложение С:

- Меморандум о взаимопонимании между Главным бухгалтерским управлением, Министерством финансов и Административно-бюджетным управлением по федеральным государственным стандартам бухгалтерского учета и Консультативному совету по федеральным стандартам бухгалтерского учета (PDF)

- Приложение D:

- Федеральные ресурсы по бухгалтерскому учету и аудиту (PDF)

- Приложение Е:

- Сводный глоссарий (PDF)

- Приложение F:

- Сводный список сокращений (PDF)

Примечание.