Сопоставление данных БУ и НУ в 1С 8.3

Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Налог на прибыль » Сравнение данных НУ и БУ – выявление и исправление ошибок в 1С 8.3

При ведении учета в базе 1С 8.3 Бухгалтерия 3.0 данные налогового учёта автоматически учитываются вместе с данными бухгалтерского учёта. В редких случаях требуется вмешательство в программу. Но при введении операций вручную, необходимо самостоятельно отслеживать соответствие данных НУ и БУ. Далее рассмотрим сопоставление данных БУ и НУ в 1С 8.3, а также способы исправления ошибок при выявлении разницы БУ и НУ.

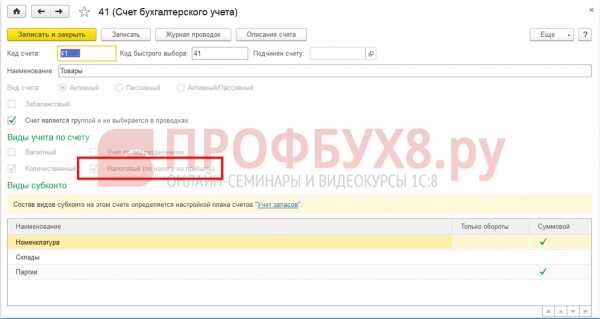

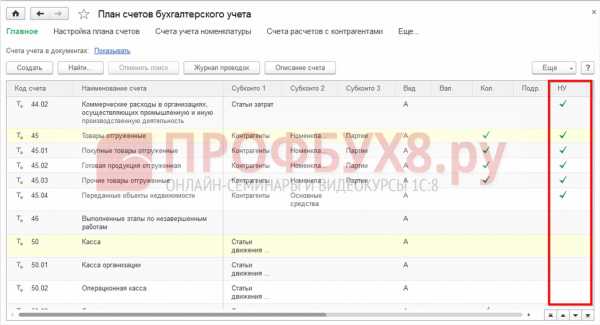

Соответствие счетов БУ и НУ

В настройках плана счетов отображается соответствие счетов налогового и бухгалтерского учёта, которые в дальнейшем будут анализироваться: раздел Главное – План счетов.

Для отражения НУ на счетах БУ необходимо установить галочку Налоговый (по налогу на прибыль):

В настройках плана счетов отображается НУ на счетах БУ:

Сравнение данных БУ и НУ

Для сравнения НУ и БУ, а также выявление ошибок учёта в 1С 8.3, можно воспользоваться стандартными отчётами из пункта Отчёты, в зависимости от конкретных данных, интересующих бухгалтера:

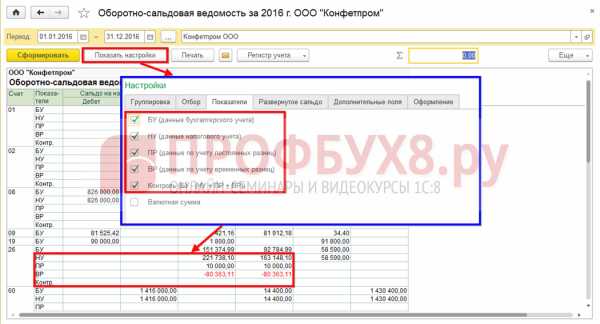

Сравнение данных НУ и БУ в 1С 8.3 рассмотрим на примере Оборотно-сальдовой ведомости.

Для отражения в отчёте данных НУ, ВР, ПР, а также контроля равенства БУ=НУ+ВР+ПР, необходимо в настройках отчёта, воспользовавшись кнопкой Показать настройки, на вкладке Показатели установить аналогичные галочки.

После установки галочек в отчёте появятся дополнительные строки:

Способы выявления ошибок в учете

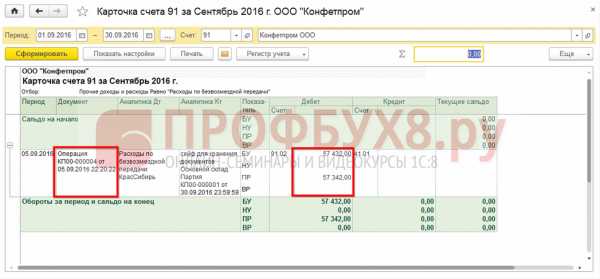

Рассмотрим на примере.

Допустим, бухгалтер при занесении безвозмездной передачи ошибся в сумме постоянных разниц и указал неправильную сумму:

Контроль равенства БУ=НУ+ВР+ПР

По строке Контр при правильном учёте суммы не отображаются. Как только равенство нарушается по данной строке – отображается сумма отклонения равенства.

Для более быстрой проверки равенства БУ=НУ+ВР+ПР можно в настройках установить только галочку Контроль и в отчёте отобразятся только строки с ошибками:

Для расшифровки суммы и перехода к необходимым ошибочным операциям, нужно воспользоваться расшифровкой, нажав на ошибочную сумму и выбрать необходимую детализацию отчёта:

Важно! Если при детализации не отображаются данные и выводится сообщение «Не выбран показатель», то необходимо зайти в настройки отчёта и установить интересующий вид учёта на вкладке Показатели.

Такая ошибка может выводиться, если в отчёте-расшифровке нет данных по контролю, а другие показатели изначально убраны:

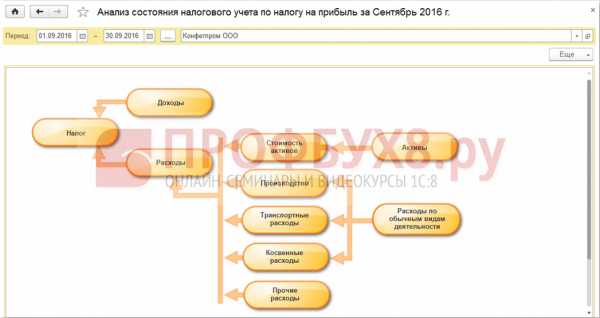

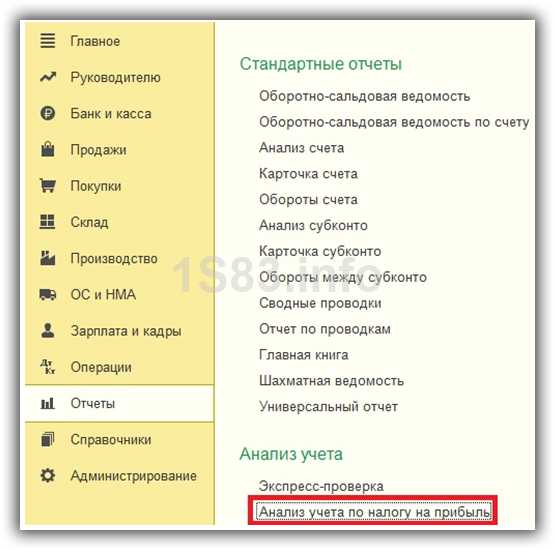

Анализ учёта налога на прибыль

Также провести сравнение и анализ можно средствами Анализа учёта налога на прибыль из пункта Отчёты.

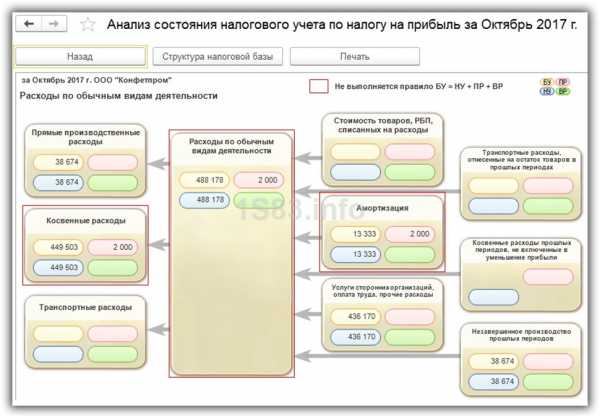

Этот анализ в 1С 8.3 в основном производится после закрытия периода. Но также можно провести и в течение месяца, но при этом необходимо проверять первоначальные блоки, до блоков Доходы и Расходы. В блоках Доходы и Расходы, а также Налог данные отображаются после закрытия месяца:

Если по данным учёта есть ошибки, то они выделяются красной рамкой:

Исправление ошибок при выявлении разницы БУ и НУ

Чаще всего ошибки по несоответствию БУ и НУ относятся на ручные корректировки или при использовании операций, введённых вручную, а также некорректного ввода остатков, где не отражен НУ.

При использовании типовых документов 1С Бухгалтерия 3.0 (8.3) все проводки формируются автоматически и исключаются случайные ошибки.

Поэтому важно очень внимательно заносить ручные операции и по возможности отказаться от ручных корректировок типовых документов. И по окончанию каждого месяца проводить проверки на исключение случайных ошибок.

А если по окончанию месяца с помощью проверок было обнаружено несоответствие БУ и НУ, то необходимо перейти в некорректную операцию (документ) и проверить её, по необходимости откорректировать:

Ошибки могут быть не только несоответствием БУ и НУ. При ведении базы 1С 8.3 возможны и другие ошибки, как например, искажение информации: занесена неправильная сумма, не тот документ и тому подобное.

Ошибка сделана и обнаружена в одном налоговом периоде

Произведена ошибка в документах поступления или отгрузки, которая задевает первичные документы, а также специальные регистры налогового учёта, например, НДС. Далее рассмотрим несколько примеров.

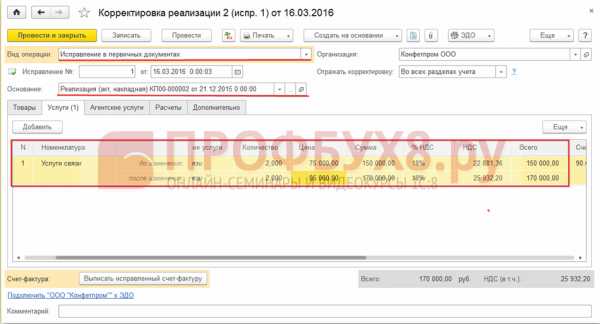

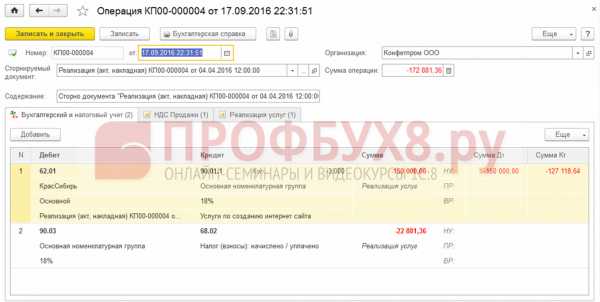

Ошибка в реализации

Продавец ошибся при заполнении первичных документов, допустим в количестве оказанных услуг.

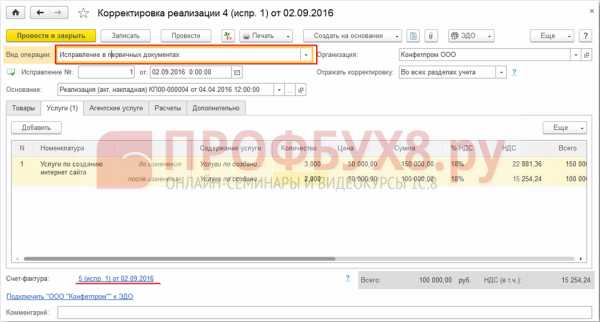

В данном случае вводятся корректировочные документы Корректировка реализации из пункта Продажи с видом операции Исправление в первичных документах:

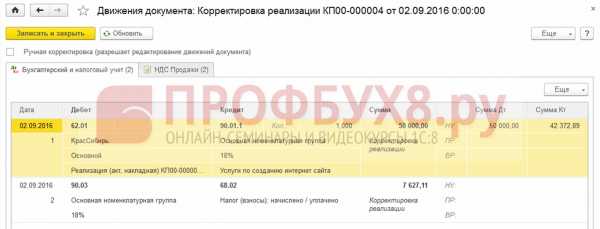

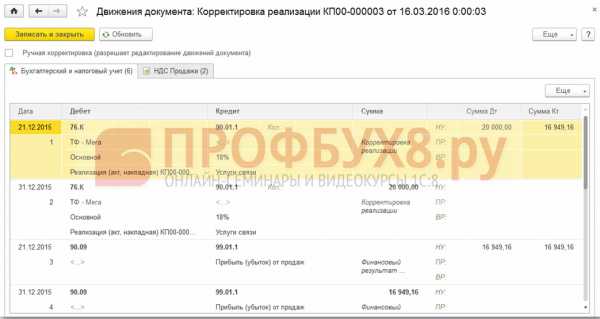

Данный документ делает сторнирующие проводки, если продавец ошибся в большую сторону:

Если продавец ошибся в меньшую сторону, то документ корректировки создаёт дополнительные проводки на недостающую сумму:

Корректировки отображаются в дополнительном листе Книги продаж:

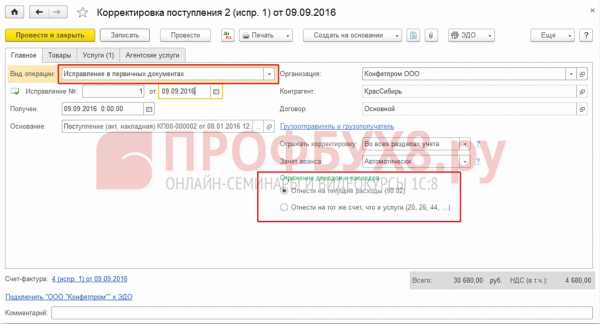

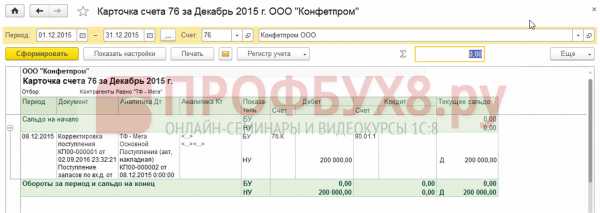

Ошибка в поступлении

Поставщик ошибся при заполнении первичных документов, допустим в количестве оказанных услуг.

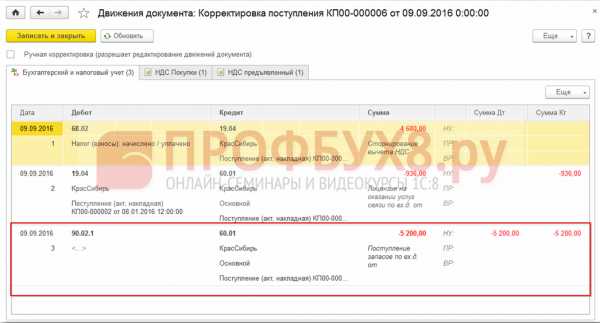

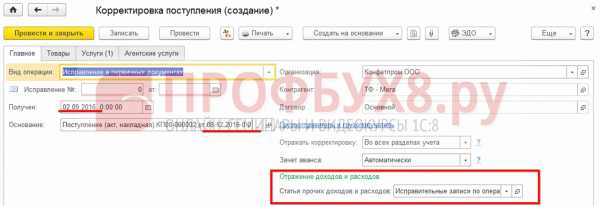

Корректировка затрат по оказанным услугам, а также затраты по поступившим товарам производится документом Корректировка поступления с видом операции Исправление в первичных документах:

Аналогично документу Корректировка реализации документ Корректировка поступления делает проводки на недостающую сумму или сторнирует превышающую сумму. При этом необходимо выбрать настройки отражения доходов или расходов по корректировке:

При этом если в корректировочных документах использовался НДС, то необходимо сформировать корректировочный счёт-фактуру и учесть корректировки при формировании записей Книги покупок: Формирование записи книги покупок из страницы Операции – Регламентные операции НДС:

Книгу покупок можно сформировать из страницы Покупки:

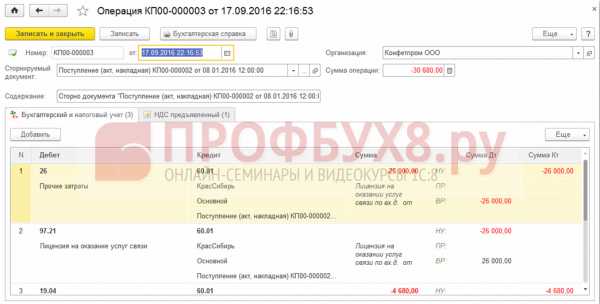

Ошибочно введён документ или необходимо скорректировать сумму в прочих документах (например, по учёту ОС)

При этом варианте ошибок необходимо ввести сторнирующие проводки документом Операция, введённая вручную из пункта Операции, выбрав при этом вид операции Сторно документа:

Например, бухгалтер ошибочно ввёл документ и его необходимо аннулировать.

Важно! В документе сторно – операция сразу можно откорректировать данные регистров по выбранному документу.

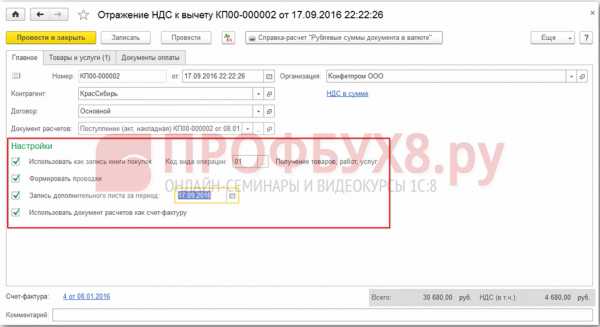

Если в документе был НДС, то необходимо ввести Отражение НДС к вычету из страницы Операции, после данного документа сторно попадает в Книгу покупок:

На вкладке Товары и услуги необходимо установить отрицательную сумму для того, чтобы в Книгу покупок прошла сторнируемая сумма:

Исключительные ситуации

Но бывают такие случаи, когда по строке контроль равенства БУ=НУ+ВР+ПР отражаются суммы:

но при этом ошибки в ведении учёта нет:

Такая ситуация в 1С 8.3 может возникнуть, когда введён корректировочный документ на прошлый период, допустим Корректировка поступления, который создаёт помимо сторнирующих проводок, проводки по отражению прибыли.

Важно! При корректировке прошлого периода в 1С 8.3 будет выводиться несоответствие правила БУ=НУ+ВР+ПР как в стандартных отчётах, так и в Анализе по учёту налога на прибыль, при этом данную операцию не нужно считать ошибкой.

Ошибка, сделанная в прошлом периоде и обнаружена в текущем периоде

Важно! Если в программе 1С 8.3 установлен запрет редактирования прошлых периодов, то документ невозможно будет провести.

Ошибка в реализации

Продавец ошибся при заполнении первичных документов, допустим в количестве оказанных услуг.

В данной ситуации вводится документ Корректировка реализации с видом операции Исправление в первичных документах:

В движениях отражаются корректирующие проводки:

Исправленная реализация отражается в дополнительном листе Книги продаж. Для её формирования необходимо перейти на страницу Продажи – Книга продаж:

Ошибка в поступлении

Поставщик ошибся в первичных документах при оказании услуг.

В данной ситуации вводится документ Корректировка поступления с видом операции Исправление в первичных документах:

А в отражении доходов и расходов указать статью с видом Прибыль, убытки прошлых лет. В этом случае создаются не только сторнирующие проводки, а также проводки по отражению прибыли:

Если операция облагалась НДС, то необходимо сформировать корректировочный счёт-фактуру и учесть корректировки при формировании записей Книги покупок: Формирование записи книги покупок из страницы Операции – Регламентные операции НДС:

Книгу покупок можно сформировать из страницы Покупки:

Ошибочно введён документ или необходимо скорректировать сумму в прочих документах (например, по учёту ОС)

Рассмотрим ошибочно введённую реализацию. При этом варианте ошибок необходимо ввести сторнирующие проводки документом Операция, введённая вручную из пункта Операции выбрав при этом вид операции Сторно документа:

Например, бухгалтер ошибочно ввёл документ и его необходимо аннулировать:

Данная операция аннулирует проводки, а также движения по регистрам.

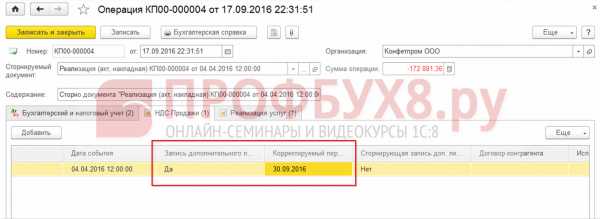

Для занесения сторно операции в дополнительный лист Книги продаж необходимо ещё откорректировать регистр НДС Продажи по колонкам:

- Запись дополнительного листа – установить Да;

- Корректируемый период – дата корректировки:

Видим сторно операции в дополнительном листе Книги продаж:

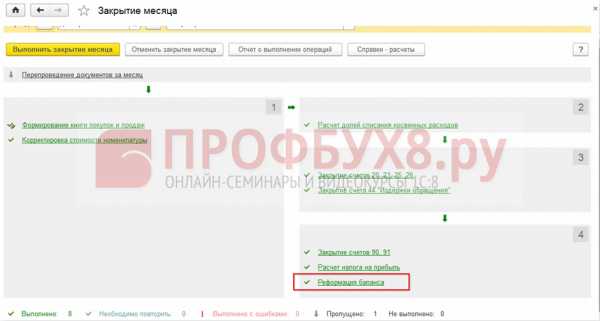

После корректировочного документа или сторно-операции в 1С 8.3 также необходимо провести заново реформацию баланса в закрытии месяца по прошлому периоду из пункта Операции:

А для доначисления налога на прибыль необходимо ввести ручную операцию из пункта Операции, далее выбрать Операции, введённые вручную.

Как в 1С 8.2 (8.3) сделать сторно документов рассмотрено в нашем видео уроке:

Поставьте вашу оценку этой статье: Загрузка…

Дата публикации: Сен 20, 2016

profbuh8.ru

| Kreont | подпишусь, потом почитаю 🙂 | |||||||||

| zak555 | Временные/Постоянные Разницы | |||||||||

| Fish | (0) v8: БУ = НУ + ПР + ВР? | |||||||||

| iQwerty | фрррррррр | |||||||||

| Трик | 1.) Временная разница и постоянная разница. 2.) Владелец ресурса и природное равновесие 3.) Бритиш петролиум и Т с ушком | |||||||||

| zak555 | но пбу 18/02 оперирует терминами такими, как оно, она, пно, пна | |||||||||

| СерыйЖук | (0) купи почитай, http://v8.1c.ru/metod/books/book.jsp?id=386 | |||||||||

| wPa | (6) они, их, налоговая ) | |||||||||

| СерыйЖук | Временная разница – разница, возникающая вследствие того, что различаются моменты принятия расходов (доходов) в бухгалтерском и налоговом учете. В пояснение данного определения можно привести пример амортизации основного средства, стоимость которого по бухгалтерскому и налоговому учету одинаковы (то есть и общая сумма расходов на амортизацию по бухгалтерскому и налоговому учету одинакова), но различные способы амортизации (а значит, расходы на амортизацию формируются в различные моменты). Примеры временных разниц: разницы, возникающие вследствие применения разных способов амортизации, различных способов определения себестоимости МПЗ, различных моментов принятия расходов (или доходов) и другие. Примеры постоянных разниц: разницы, возникающие в результате превышения нормируемых расходов (расходы на рекламу, представительские и другие), оплаты отпусков сверх предусмотренных законодательством, передаче безвозмездно имущества (вся стоимость переданного имущества не принимается к налоговому учету) и другие. В конфигурациях 1с поддерживается основное правило: | |||||||||

| wPa | (0) на пальцах — когда доходы или расходы в бухгалтерском учете отличаются от налогового (для расчета налога на прибыль) возникают разницы. Разницы бывают временные (потом исчезнут и станет БУ=НУ) или постоянные (БУ<>НУ во веки). Что это значит для налога на прибыль — мы либо платим больше — налоговое обязательсвто, либо больше удерживаем — экономим — налоговый актив | |||||||||

| wPa | (7) это же не темная энергия, которую назвали так, потому что ее не обнаружили и это не энергия ) | |||||||||

| СерыйЖук | (11) просто мало знать что это и как работает в 1с допустим, нужно знать еще и НК, и понимать в какие ситуациях возникает ВР и ПР в НУ | |||||||||

| Kuzmich223 | Нормально так налоговый учет на пальцах. Налоговый учет (по налогу на прибыль)С нетерпением ждем «ядерная физика для самых маленьких», «теория игр для читателей от 3 до 5 лет» | |||||||||

| Ranger_83 | (7) обожаю эту книгу | |||||||||

| simol | (0)Пользуясь пятницей ВР — Верховная рада ПР — партия регионов |

| Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма |

|---|---|---|---|---|

| 26.01 | Подразделение/Номенклатурная группа/Статья затрат | 60.01 | Контрагент/Договор | 800 |

| 26.01 | Подразделение/Номенклатурная группа/Статья затрат | 60.01 | Контрагент/Договор | 200 |

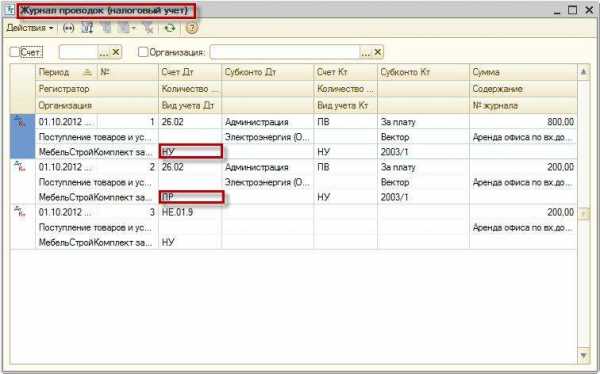

Проводки НУ

| Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Вид учета |

|---|---|---|---|---|---|

| 26.02 | Подразделение/Номенклатурная группа/Статья затрат | ПВ | Контрагент/Условие поступления | 800 | НУ |

| 26.02 | Подразделение/Номенклатурная группа/Статья затрат | ПВ | Контрагент/Условие поступления | 200 | ПР |

В данном примере в документе «Поступление товаров и услуг» две записи по статье затрат, принимаемой к налоговому учету и не принимаемой к налоговому учету.

Таким образом, в системе поддерживается равенство сумм по дебету или кредиту каждой проводки: БУ = НУ + ВР + ПР.

Налоговый план счетов по своей структуре совпадает с бухгалтерским планом счетов за исключением следующего:

- а) в плане счетов НУ отсутствуют следующие счета, присутствующие в бухгалтерском плане счетов: 09, 11, 14, 19, 46-57, 60-68, 71-78, 80-85, 001-012 (нумерация счетов согласно инструкции н34) – предполагается, что налоговый учет на перечисленных счетах совпадает с бухгалтерского учетом.

- б) в плане счетов НУ присутствуют дополнительные субсчета для счетов учета затрат (20-29) – для выделения прямых и косвенных расходов согласно статьи 314 НК РФ.

Напротив, в системах «1С:Бухгалтерия 2.0» и «1С:Бухгалтерия 2.0 КОРП» налоговый учет ведется на дополнительных ресурсах бухгалтерского журнала проводок и используются счета бухгалтерского учета.

Проводки в этом журнале представляют следующий вид:

| Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Сумма НУ Дт | Сумма ВР Дт | Сумма ПР Дт | Сумма НУ Кт | Сумма ВР Кт | Сумма ПР Кт |

|---|---|---|---|---|---|---|---|---|---|---|

| 26 | Подразделение/Статья затрат | 60.01 | Контрагент/Документ | 800 | 800 | 200 | 800 | |||

| 26 | Подразделение/ Статья затрат | 60.01 | Контрагент/Документ | 200 | 0 | 200 | 200 |

В программе проводки выглядят следующим образом:

Таким образом, в системе поддерживается равенство сумм по дебету или кредиту в каждой проводке: БУ = НУ + ВР + ПР. Правда, в системе налоговый учет включен не для всех счетов бухгалтерского учета, в частности, суммы налогового учета не формируются для счетов 09, 11, 14, 19, 46-57, 60-68, 71-78, 80-85, 001-012. В системах «1С:Бухгалтерия 2.0» и «1С:Бухгалтерия 2.0 КОРП» в плане счетов присутствует признак ведения налогового учета. Для перечисленных выше счетов этот признак выключен.

Из сказанного можно сделать следующий вывод:

- реализация налогового учета в соответствие с ПБУ 18/2 реализована в перечисленных системах,

- есть различия в формировании проводок налогового в перечисленных 5-ти системах (бухгалтерский и налоговый учет ведется на одном или двух планах счетов).

22 Ноября 2012

Возврат к списку

Что такое ВР, что такое ПР?

подпишусь, потом почитаю 🙂

Временные/Постоянные Разницы

(0) v8: БУ = НУ + ПР + ВР?

фрррррррр

2.) Владелец ресурса и природное равновесие 3.) Бритиш петролиум и Т с ушком

но пбу 18/02 оперирует терминами такими, как оно, она, пно, пна

(0) купи почитай, http://v8.1c.ru/metod/books/book.jsp?id=386

так тема не простая, на пальцах лучше не объяснять

(6) они, их, налоговая )

В пояснение данного определения можно привести пример амортизации основного средства, стоимость которого по бухгалтерскому и налоговому учету одинаковы (то есть и общая сумма расходов на амортизацию по бухгалтерскому и налоговому учету одинакова), но различные способы амортизации (а значит, расходы на амортизацию формируются в различные моменты).

Примеры временных разниц: разницы, возникающие вследствие применения разных способов амортизации, различных способов определения себестоимости МПЗ, различных моментов принятия расходов (или доходов) и другие.

Постоянная разница – разница, возникающая в случае, когда момент принятия расходов (доходов) по бухгалтерскому и налоговому учету одинаковы, но различны бухгалтерская и налоговая суммы.

В пояснение данного определения можно привести пример расходов, не принимаемых для целей налогообложения. Такие расходы возникают по бухгалтерскому учету, и известно, что по налоговому учету такой расход в тот же момент не принимается, то есть равен нулю (поскольку изначально известно, что и в последующих периодах данный расход не будет принят для целей налогообложения, однозначно становится понятно, что и не могут различаться моменты принятия расхода).

Примеры постоянных разниц: разницы, возникающие в результате превышения нормируемых расходов (расходы на рекламу, представительские и другие), оплаты отпусков сверх предусмотренных законодательством, передаче безвозмездно имущества (вся стоимость переданного имущества не принимается к налоговому учету) и другие.

В конфигурациях 1с поддерживается основное правило:

БУ = НУ + ВР + ПР

Это если кратко…

(0) на пальцах — когда доходы или расходы в бухгалтерском учете отличаются от налогового (для расчета налога на прибыль) возникают разницы. Разницы бывают временные (потом исчезнут и станет БУ=НУ) или постоянные (БУ<>НУ во веки).

Ведение учета по ПБУ 18/02 в 1С

Что это значит для налога на прибыль — мы либо платим больше — налоговое обязательсвто, либо больше удерживаем — экономим — налоговый актив

(7) это же не темная энергия, которую назвали так, потому что ее не обнаружили и это не энергия )

(11) просто мало знать что это и как работает в 1с допустим, нужно знать еще и НК, и понимать в какие ситуациях возникает ВР и ПР в НУ

Нормально так налоговый учет на пальцах. С нетерпением ждем «ядерная физика для самых маленьких», «теория игр для читателей от 3 до 5 лет»

(7) обожаю эту книгу

TurboConf 5 — расширение возможностей Конфигуратора 1С

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

accountingsys.ru

Иллюстрированный самоучитель по «1С:Бухгалтерия 8» › Общие принципы ведения учета › Налоговый учет (по налогу на прибыль) и поддержка требований ПБУ 18/02 [страница — 69] | Самоучители по бухгалтерским программам

Налоговый учет (по налогу на прибыль) и поддержка требований ПБУ 18/02

Квалификация расходов, приводящих к возникновению постоянных разниц

Для квалификации расходов как приводящих к возникновению постоянных разниц может быть использован справочник «Статьи затрат» (Меню «Предприятие» › «Доходы и расходы» › «Статьи затрат»).

Данный справочник используется в качестве реквизитов ряда документов. Для целей разделения затрат по видам расхода и налогового учета предназначен реквизит «Вид расходов». Одно из возможных значений этого реквизита – «Не учитываемые в целях налогообложения» – устанавливается для статей таких затрат, которые подлежат отражению в бухгалтерском учете и не подлежат отражению в налоговом учете (например, командировочные расходы сверх нормы).

Справочник «Статьи затрат» используется в планах счетов в качестве вида субконто по счетам учета затрат основной и вспомогательной деятельности.

Аналогичную роль в возникновении постоянных разниц играет справочник «Прочие доходы и расходы». Если для элемента этого справочника установлен флажок «Принятие к НУ», то соответствующие доходы или расходы не будут отражаться в налоговом учете, их регистрация будет приводить к возникновению постоянных разниц.

Замечание:

Проведение документов «1С:Бухгалтерии 8» будет зависеть от установок реквизитов этих справочников. Поэтому не рекомендуется менять значение реквизитов, после того как элемент справочника был использован в проведенных документах. В противном случае документы необходимо перепровести.

Кроме того, рассмотренные здесь справочники «Статьи затрат» и «Прочие доходы и расходы» используются для разделения затрат между деятельностью, облагаемой единым налогом на вмененный доход (ЕНВД), и не облагаемой ЕНВД.

Соответствие данных бухгалтерского и налогового учетов

Суммы оценки стоимости активов и обязательств в бухгалтерском учете, в налоговом учете и суммы оценки постоянных и временных разниц рассчитываются так, чтобы был соблюден следующий принцип:

БУ = НУ + ПР + ВР

Где:

- БУ – оценка стоимости актива или обязательства в бухгалтерском учете;

- НУ – оценка стоимости актива или обязательства в налоговом учете;

- ПР – сумма постоянных разниц в стоимости актива или обязательств;

- ВР – сумма временных разниц в стоимости актива или обязательств.

Может возникнуть вопрос, почему проводки с видом учета «ВР» и «ПР» делаются в системе налогового учета, хотя на самом деле они не имеют отношения к налоговому учету в соответствии с гл. 25 НК РФ, а лишь служат для целей выполнения норм ПБУ 18/02? Во-первых, это сделано для того, чтобы не усложнять бухгалтерский учет тех организаций, которые не применяют ПБУ 18/02 (субъекты малого предпринимательства). Во-вторых, ПБУ 18/02 будет соблюдено, если данные бухгалтерского учета будут равны суммы данных налогового учета, постоянных и временных разниц.

Принцип БУ = НУ + ПР + ВР соблюдается всегда. К примеру, если некоторый актив был оприходован с постоянный и временной разницей, то оценка его стоимости по всем видам учета (БУ, НУ. ПР, ВР) будет рассчитана и зафиксирована с соблюдением этого принципа. Если часть этого актива затем будет списана, то суммы списания по всем видам учета будут рассчитаны с соблюдением этого принципа. Соответственно и остатки стоимости этого актива так же будут сформированы согласно этому принципу.

Исключение будут составлять лишь те документы, у которых выключен флаг «Отражать в НУ». Такие документы фиксируются только в бухгалтерском учете.

samoychiteli.ru

«1С:Бухгалтерия 8» (ред. 3.0). Почему после корректировки реализации прошлого периода не выполняется равенство БУ = НУ + ПР + ВР?

Организация применяет положения ПБУ 18/02. В текущем году обнаружена ошибка, в результате которой была занижена стоимость реализованного в прошлом году товара. Ошибка была исправлена документом «Корректировка реализации». Почему после корректировки реализации прошлого периода отчет «Анализ состояния налогового учета по налогу на прибыль» показывает, что равенство БУ = НУ + ПР + ВР не выполняется?

Такая ситуация возникает в связи с разночтением в законодательстве по бухгалтерскому и налоговому учету и в данном случае ошибкой не является.

Согласно пункту 1 статьи 81 НК РФ исправление ошибки, которая привела к занижению налоговой базы, должно быть отражено в периоде отражения исходной операции. В бухгалтерском учете ошибки прошлых лет, выявленные после даты подписания бухгалтерской отчетности, исправляются в текущем отчетном периоде (п.п. 9, 14 «Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)», утв. приказом Минфина России от 28.06.2010 № 63н).

После проведения документа Корректировка реализации формируются корректирующие записи в регистр бухгалтерии. Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в ресурсах НУ: Сумма Дт и Сумма Кт для счетов с признаком НУ.

При этом дата бухгалтерских проводок совпадает с датой документа, а дата внесения исправлений в данные налогового учета соответствует прошлому периоду.

Постоянные и временные разницы — это понятия, относящиеся к бухгалтерскому учету («Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02», утв. приказом Минфина России от 19.11.2002 № 114н), поэтому в прошлом периоде нет оснований для признания разниц, что влечет за собой невыполнение равенства БУ = НУ + ПР + ВР.

Напоминаем, что под постоянной разницей понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов (п. 4 ПБУ 18/02). Доходы прошлых лет, выявленные в отчетном периоде, в бухгалтерском учете будут учтены в качестве доходов в том отчетном году, когда их выявили, а в целях налогового учета данные доходы учтены не будут ни в отчетом году, ни в будущих налоговых периодах.

После исправления ошибки в периоде обнаружения в бухгалтерском учете, финансовый результат за текущий год, рассчитанный по данным бухгалтерского и налогового учета, будет отличаться на сумму исправления ошибки. Поэтому в результате проведения документа Корректировка реализации (Корректировка поступления) формируется постоянная разница на сумму исправленной ошибки, а после выполнения регламентной операции Расчет налога на прибыль будет признан постоянный налоговый актив (ПНА).

Отчет Анализ состояния налогового учета по налогу на прибыль, сформированный по итогам текущего налогового (отчетного) периода, показывает, что равенство БУ = НУ + ПР + ВР выполняется.buh.ru

Налоговый учет в 1С 8.3

Уплата налогов является прямой обязанностью всех налогоплательщиков перед государством. Расчет суммы налога, подлежащего к уплате, зависит от того, какая система налогообложения применяется в организации. В данной статье мы рассмотрим расчет налога на прибыль.

Первым делом необходимо определить налоговую базу. Она составляет разницу между доходами и расходами организации. В данном случае в расчете можно использовать не все виды доходов и расходов. Некоторые из них попросту не облагаются налогом.

Касательно бухгалтерского учета в программе 1С существует равенство:

БУ = НУ + ПР + ВР

В данном случае под БУ подразумевается сумма по бухучету, которая состоит из части, отраженной по налоговому учету, а так же постоянной и временной разниц. Такая ситуация возникает из-за того, что не все суммы подлежат отражению в налоговом учете. Получается, что в бухгалтерском учете какая-то сумма может быть больше, чем в НУ. В результате возникают постоянные и временные разницы.

Предварительная настройка программы

Для расчета налога на прибыль организации применяют особое положение бухучета – ПБУ 18/02. Несмотря на всю кажущуюся сложность, именно он позволяет учитывать разницы между бухучетом и налоговым учетом.

На практике достаточно часто встречается, когда одна сумма в бухучете отразилась полностью, а в налоговый пошла лишь часть, либо вообще ничего. Для связки НУ и БУ и существует данное положение.

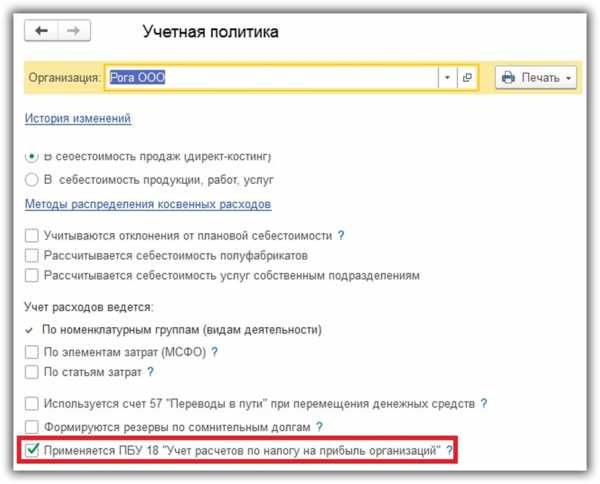

Программа 1С:Бухгалтерия поддерживает применение ПБУ 18/02. Включить его использование можно непосредственно в учетной политике вашей организации, как изображено на рисунке ниже.

С пользовательской точки зрения в плане ввода информации ничего не изменяется. Бухгалтеру не придутся дополнительно вносить какие-либо данные. Достаточно правильно настроить программу.

С точки зрения отчетности и внутренних расчетов изменения уже будут существеннее. В таком случае отчетность, например, оборотка, будет содержать детальную информацию о формировании налоговой базы. К ней относятся, например, данные по расчету налога на прибыль (68.04.02), 77 счет и т. д.

Если вам необходимо рассчитывать налог на прибыль, настоятельно рекомендуется уточнить в программе, что ПБУ 18 будет применяться.

Налоговый учет в 1С

Как было сказано ранее, не все доходы и расходы должны учитываться при расчете налога на прибыль. Эта информация указывается в плане счетов. На рисунке ниже видно, что у счета 90.04 не стоит флажка в колонке НУ, а у 90.07.1 флаг установлен.

В таком случае, если движение будет осуществлено на ДТ 90.04, в налоговом учете по дебету будет числиться ноль. Если счет кредита будет с установленным флагом НУ, то его сумма будет отражена в налоговом учете по кредиту соответственно.

Таким образом, как по дебету, так и по кредиту в налоговом учете суммы могут различаться, могут быть одинаковыми. Так же часто встречаются случаи, когда некая сумма не отражена в налоговом учете вообще.

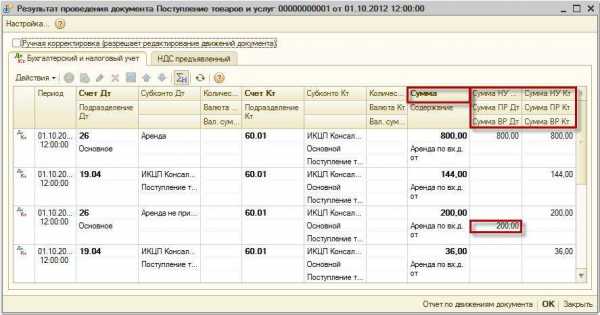

На рисунке ниже видно, что суммы во всех трех движениях отражены как по дебету, так и по кредиту. Это следует из того, что в счетах 90.08.1 и 26 установлены флаги отражения в налоговом учете.

Обратите внимание, что на рисунке выше кроме полей НУ так же присутствуют поля ПР и ВР. Об этих ризницах и велась речь ранее. Сумма всех строк одного движения (НУ, ПР, ВР) должна совпадать с суммой по бухучету, которая отражена в колонке «Сумма».

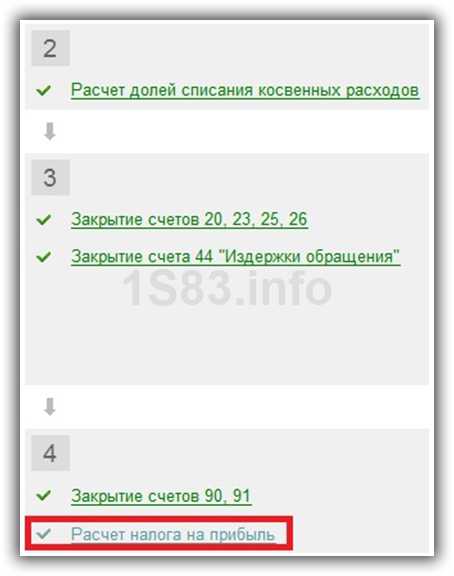

Сам расчет налога на прибыль можно произвести автоматически при помощи обработки закрытия месяца, которая находится в разделе «Операции». Расчет производится одноименной регламентной операцией, расположенной в четвертом разделе.

Анализ состояния НУ по налогу на прибыль

Конечно же, большинство расчетов, влияющих на правильность вычисления налога на прибыль производятся программой автоматически, но бывают случаи ошибочных ситуаций. Разобраться с ними поможет специальный отчет, производящий анализ учета.

На главной форме отчета указывается период, за который мы хотим проанализировать данные и организацию. В схеме отчета показаны различные разделы, в которых сгруппированы данные. Перейти в любой из них можно нажав левой кнопкой мыши.

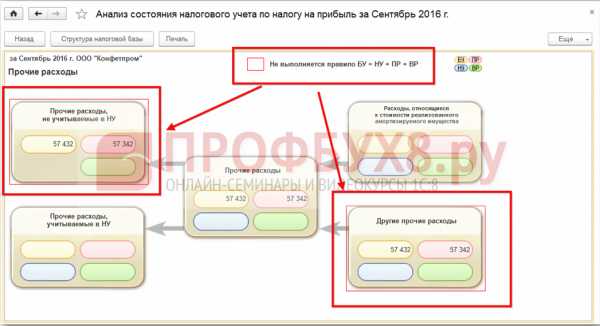

На рисунке ниже показано, что мы зашли в раздел «Расходы по обычным видам деятельности». Блок с амортизацией выделился красным, что означает невыполнение правила БУ = НУ + ПР + ВР.

Перейдя в подраздел с амортизацией, нами был получен отчет, в котором показано, в каком документе и на какую сумму произошла ошибка в равенстве.

Обратите внимание на галку в надстройке «По документам». Именно она позволяет видеть в отчете ссылки на документы, в которых программа нашла ошибочные данные.

1s83.info

Иллюстрированный самоучитель по «1С:Бухгалтерия 8» › Общие принципы ведения учета › Налоговый учет (по налогу на прибыль) и поддержка требований ПБУ 18/02 [страница — 68] | Самоучители по бухгалтерским программам

Налоговый учет (по налогу на прибыль) и поддержка требований ПБУ 18/02

Методика поддержки ПБУ 18/02

Для сопоставления данных бухгалтерского и налогового учетов в «1С:Бухгалтерии 8» используется регистр сведений «Соответствие счетов БУ и НУ» (меню «Предприятие» › «Планы счетов» › «Соответствие счетов бухгалтерского и налогового учета»).

А выявленные временные и постоянные разницы в оценке активов и обязательств отражаются в дополнительных видах учета.

Данные по этим видам учета вводятся проводками по счетам налогового учета. Для разделения этих видов учета с налоговым видом учета используется аналитический признак вид учета, который принимает следующие значения:

- «НУ» – налоговый учет;

- «ВР» – учет временных разниц в оценке активов и обязательств;

- «ПР» – учет постоянных разниц в оценке активов и обязательств.

При проведении первичные документы осуществляют сопоставление данных БУ и НУ с регистром «Соответствие счетов БУ и НУ». Если выявлено несоответствие, то в учете фиксируются постоянные или временные разницы в оценке активов и обязательств проводками по счетам налогового учета, вид учета которых «ПР» или «ВР».

Если разница возникла в результате отражения в учете движения обязательства, не принимаемого к налоговому учету, то разница отражается как постоянная и фиксируется в проводке с видом учета «ПР». Если же актив или обязательство имеют разницу в оценке, которая в будущем будет принята к налоговому учету, то разница квалифицируется как временная и отражается в проводке с видом учета «ВР».

samoychiteli.ru

| Kreont | подпишусь, потом почитаю 🙂 |

| zak555 | Временные/Постоянные Разницы |

| Fish | (0) v8: БУ = НУ + ПР + ВР? |

| iQwerty | фрррррррр |

| Трик | 1.) Временная разница и постоянная разница. 2.) Владелец ресурса и природное равновесие 3.) Бритиш петролиум и Т с ушком |

| zak555 | но пбу 18/02 оперирует терминами такими, как оно, она, пно, пна |

| СерыйЖук | (0) купи почитай, http://v8.1c.ru/metod/books/book.jsp?id=386 |

| wPa | (6) они, их, налоговая ) |

| СерыйЖук | Временная разница – разница, возникающая вследствие того, что различаются моменты принятия расходов (доходов) в бухгалтерском и налоговом учете. В пояснение данного определения можно привести пример амортизации основного средства, стоимость которого по бухгалтерскому и налоговому учету одинаковы (то есть и общая сумма расходов на амортизацию по бухгалтерскому и налоговому учету одинакова), но различные способы амортизации (а значит, расходы на амортизацию формируются в различные моменты). Примеры временных разниц: разницы, возникающие вследствие применения разных способов амортизации, различных способов определения себестоимости МПЗ, различных моментов принятия расходов (или доходов) и другие. Примеры постоянных разниц: разницы, возникающие в результате превышения нормируемых расходов (расходы на рекламу, представительские и другие), оплаты отпусков сверх предусмотренных законодательством, передаче безвозмездно имущества (вся стоимость переданного имущества не принимается к налоговому учету) и другие. В конфигурациях 1с поддерживается основное правило: |

| wPa | (0) на пальцах — когда доходы или расходы в бухгалтерском учете отличаются от налогового (для расчета налога на прибыль) возникают разницы. Разницы бывают временные (потом исчезнут и станет БУ=НУ) или постоянные (БУ<>НУ во веки). Что это значит для налога на прибыль — мы либо платим больше — налоговое обязательсвто, либо больше удерживаем — экономим — налоговый актив |

| wPa | (7) это же не темная энергия, которую назвали так, потому что ее не обнаружили и это не энергия ) |

| СерыйЖук | (11) просто мало знать что это и как работает в 1с допустим, нужно знать еще и НК, и понимать в какие ситуациях возникает ВР и ПР в НУ |

| Kuzmich223 | Нормально так налоговый учет на пальцах. Налоговый учет в 1С 8.3 Бухгалтерия 3.0С нетерпением ждем «ядерная физика для самых маленьких», «теория игр для читателей от 3 до 5 лет» |

| Ranger_83 | (7) обожаю эту книгу |

| simol | (0)Пользуясь пятницей ВР — Верховная рада ПР — партия регионов |

| Kreont | подпишусь, потом почитаю 🙂 |

| zak555 | Временные/Постоянные Разницы |

| Fish | (0) v8: БУ = НУ + ПР + ВР? |

| iQwerty | фрррррррр |

| Трик | 1.) Временная разница и постоянная разница. 2.) Владелец ресурса и природное равновесие 3.) Бритиш петролиум и Т с ушком |

| zak555 | но пбу 18/02 оперирует терминами такими, как оно, она, пно, пна |

| СерыйЖук | (0) купи почитай, http://v8.1c.ru/metod/books/book.jsp?id=386 |

| wPa | (6) они, их, налоговая ) |

| СерыйЖук | Временная разница – разница, возникающая вследствие того, что различаются моменты принятия расходов (доходов) в бухгалтерском и налоговом учете. В пояснение данного определения можно привести пример амортизации основного средства, стоимость которого по бухгалтерскому и налоговому учету одинаковы (то есть и общая сумма расходов на амортизацию по бухгалтерскому и налоговому учету одинакова), но различные способы амортизации (а значит, расходы на амортизацию формируются в различные моменты). Примеры временных разниц: разницы, возникающие вследствие применения разных способов амортизации, различных способов определения себестоимости МПЗ, различных моментов принятия расходов (или доходов) и другие. Примеры постоянных разниц: разницы, возникающие в результате превышения нормируемых расходов (расходы на рекламу, представительские и другие), оплаты отпусков сверх предусмотренных законодательством, передаче безвозмездно имущества (вся стоимость переданного имущества не принимается к налоговому учету) и другие. В конфигурациях 1с поддерживается основное правило: |

| wPa | (0) на пальцах — когда доходы или расходы в бухгалтерском учете отличаются от налогового (для расчета налога на прибыль) возникают разницы. Разницы бывают временные (потом исчезнут и станет БУ=НУ) или постоянные (БУ<>НУ во веки). Что это значит для налога на прибыль — мы либо платим больше — налоговое обязательсвто, либо больше удерживаем — экономим — налоговый актив |

| wPa | (7) это же не темная энергия, которую назвали так, потому что ее не обнаружили и это не энергия ) |

| СерыйЖук | (11) просто мало знать что это и как работает в 1с допустим, нужно знать еще и НК, и понимать в какие ситуациях возникает ВР и ПР в НУ |

| Kuzmich223 | Нормально так налоговый учет на пальцах. Налоговый учет в 1С 8.3 — нюансы налога на прибыльС нетерпением ждем «ядерная физика для самых маленьких», «теория игр для читателей от 3 до 5 лет» |

| Ranger_83 | (7) обожаю эту книгу |

| simol | (0)Пользуясь пятницей ВР — Верховная рада ПР — партия регионов |

buh-experts.ru