Программа лояльности банка — что это, какие системы бывают, лучшие решения

Что такое программа лояльности в банке

По информации Банка России, на 1 марта 2023 года в стране действовало 362 кредитные организации. Высокий уровень конкуренции не позволяет оставаться востребованным только за счет ставок по кредитам и вкладам. Поэтому все большую актуальность приобретают программы лояльности банков, которые при условии правильного использования становятся эффективным маркетинговым инструментом. С их помощью банки дистанцируются от конкурентов, привлекают и удерживают клиентов, увеличивают прибыль. Стать участником такой программы лояльности и воспользоваться привилегиями, как правило, может любое физическое лицо, которое является клиентом банка и пользуется картой.

Программы лояльности актуальны и для корпоративных клиентов, в том числе для малого и среднего бизнеса. В этом случае системы также обеспечивают начисление вознаграждений и предоставляют инструменты для списания бонусов. Но есть и особенности. Например, доступ к личному кабинету имеет не один человек, а партнеры должны предоставлять возможности для списания вознаграждений не только физическим, но и юридическим лицам. При правильном внедрении корпоративные программы лояльности способствуют удержанию клиентов, увеличению остатков на счетах, продвижению дополнительных услуг.

Но есть и особенности. Например, доступ к личному кабинету имеет не один человек, а партнеры должны предоставлять возможности для списания вознаграждений не только физическим, но и юридическим лицам. При правильном внедрении корпоративные программы лояльности способствуют удержанию клиентов, увеличению остатков на счетах, продвижению дополнительных услуг.

Тренды программ лояльности банков

Скидочные и бонусные, монетарные и немонетарные, собственные и коалиционные — вариантов программ лояльности для клиентов банка много. Больше того! Постоянно появляются новые инструменты поощрения — все более выгодные, удобные и актуальные. Среди трендов российского и мирового рынка стоит выделить:

- персонифицированные программы. В условиях перенасыщенного рынка потребители становятся менее чувствительными к предложениям общего характера. Для того чтобы «зацепить» клиента, следует проанализировать его поведение и предложить услуги, бонусы и преференции, привлекательные для конкретного человека;

- развитие геймификации.

Интеграция игровой механики в программы лояльности помогает увеличить вовлеченность участников программы. Среди востребованных инструментов онлайн-игры, специальные задания в мобильном приложении, розыгрыши, приуроченные к праздничным датам, и т.д.

Интеграция игровой механики в программы лояльности помогает увеличить вовлеченность участников программы. Среди востребованных инструментов онлайн-игры, специальные задания в мобильном приложении, розыгрыши, приуроченные к праздничным датам, и т.д.

Другие тенденции в развитии программ лояльности банков: разработка экосистем для удовлетворения всех финансовых потребностей пользователя, коллаборации с ритейлерами и компаниями, работающими в сфере услуг, увеличение значимости клиентского опыта, отказ от ко-брендовых продуктов в пользу классических программ лояльности.

Снижение ставок, расширение роли Системы Быстрых Платежей, рост экосистем привели к обострению конкуренции за место карты банка в кошельке клиента.

Внедрение современных механизмов систем лояльности и разработка персонализированных предложений позволяет удержать клиентов, стимулировать активность, создать положительное впечатление от сотрудничества не только за счет банковских услуг, но и от дополнительных возможностей и предложений, которые предоставляет банк.

- стимулировать клиентов пользоваться картами, а не наличными

- увеличить комиссионный доход

- повысить остатки на дебетовых счетах, использование кредитных лимитов

- повысить кросс-продажи дополнительных банковских продуктов

- минимизировать отток клиентов

- сформировать долгосрочную лояльность банку

- оптимизировать затраты на компенсацию бонусов, избежать «слепого отклика»

- создать базу для сегментации клиентов по запросам и ожиданиям

- внедрить сервис для проведения целевых рекламных кампаний на выделенные сегменты

- привлечь партнеров для увеличения сопутствующих продаж и компенсации части расходов на программу

Программа лояльности является обязательной составляющей любого карточного продукта, при этом «правильная» программа лояльности может стать стратегическим преимуществом и заложить основу долгосрочного роста.

(средние показатели по уже действующим системам):

- Увеличение остатков денежных средств на счетах участников более чем на 30%

- Снижение операций по снятию наличных среди участников на 20%

- Уменьшение оттока клиентов на 15%

- Увеличение среднего оборота в ТСП среди участников на 36%

- Увеличение чистой прибыли на 5%

- Экономия на привлечении пассивов — 12%

Эти результаты достигаются, по нашему опыту, при использовании бонусных механик с доступным и привлекательным для клиентов механизмом утилизации бонусов, а также гибким и быстрым механизмом персональных предложений.

Разработать точные, персональные маркетинговые предложения для каждого клиента позволяет использование таргетированных механик за счет создания профиля клиента, выделения эффективных каналов коммуникации для каждого, интеллектуального анализа покупательского поведения.

Автоматизация бонусной программы лояльности банка на базе Системы лояльности — это комплекс IT-компонентов, цифровых пользовательских интерфейсов, интеграционных и консалтинговых услуг, объединённых общей концепцией и архитектурой.

Результатом внедрения Системы лояльности является работающая Программа лояльности под собственным брендом банка и полностью управляемая по требованиям банка.

Компания RapidSoft создает и внедряет системы лояльности с открытой модульной архитектурой. Это позволяет разрабатывать конфигурации в соответствии с IT-ландшафтом заказчика. Возможна закрытая схема — поставка лицензионных модулей, развёрнутых на мощностях заказчика или облачная, с предоставлением услуг процессингового центра RapidSoft. Стандартизированные протоколы интеграции максимально ускоряют внедрение системы.

Система лояльности для банков предусматривает интеграцию с различными банковскими продуктами, подключение партнерских предложений. После внедрения осуществляется поддержка программы, оказывается техническая поддержка.

- Программа «Мультибонус» ВТБ. Запущена в 2013 году, а с 2020 года стала доступна пользователям Почта Банка. Участники получают бонусы за покупки, оплаченные картами, и списывают их у партнеров программы. В 2021 году «Мультибонус ВТБ» стал лауреатом Премии Retail Finance Awards 2021, а также признан лучшей коалиционной программой лояльности по версии Loyalty Awards Russia 2021.

- Программа «Быть вместе» АО Газпромбанк. Стартовала осенью 2021 года и уже в декабре удостоена специальной награды жюри в номинации «IT внедрение». Исходно клиенты получали скидку на связь до 70% за ведение расчетов по картам. После интеграции банковской программы с подпиской «Огонь» пользователи получили еще больше возможностей. Теперь участникам доступны бонусы, скидки, cash-back и другие поощрения от партнеров.

Еще больше примеров лучших программ лояльности банков вы найдете в разделе «Проекты» на нашем сайте.

Бонусная программа лояльности

20. 04.2023

04.2023

Получение прибыли — ключевая задача любого бизнеса, вне зависимости от рыночного сегмента и масштаба предприятия. Ни одна компания не будет работать себе в убыток. И банки не исключение. А поскольку…

Читать полностью

Примеры программ лояльности

05.04.2023

Современный рынок перенасыщен, и в большинстве сегментов ведётся нешуточная борьба за клиента. Банковский сектор совсем не исключение. Но конкурировать только за счет ставок невозможно, поэтому предложения по кредитам, вкладам и…

Читать полностью

Подпишись на рассылку

Отправляя форму, вы соглашаетесь с условиями политики конфиденциальности

1С + Банк-клиент. Услуги по настройке. Новороссийск. Выезд.

1С + Банк-клиент. Типовые задачи.

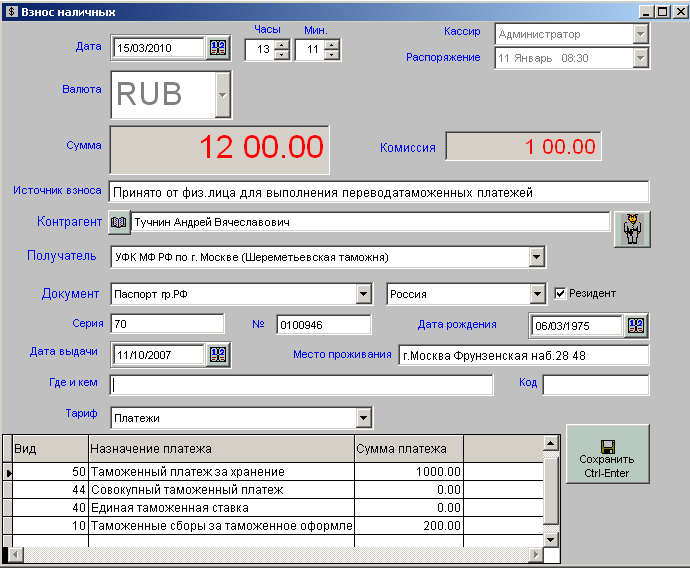

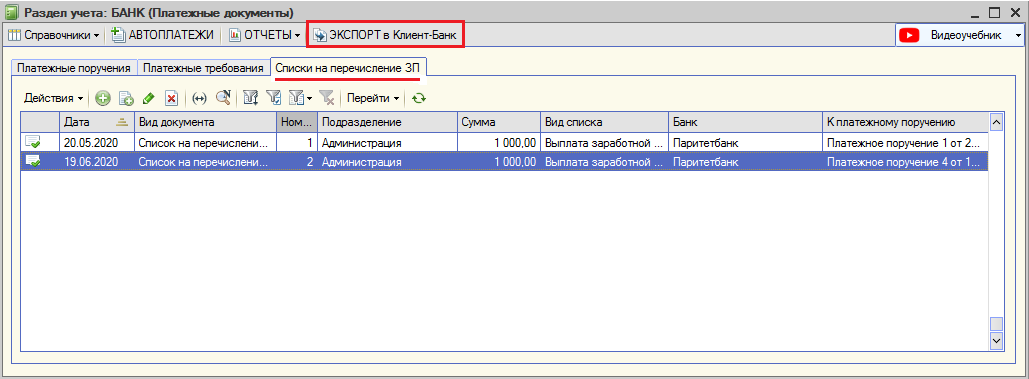

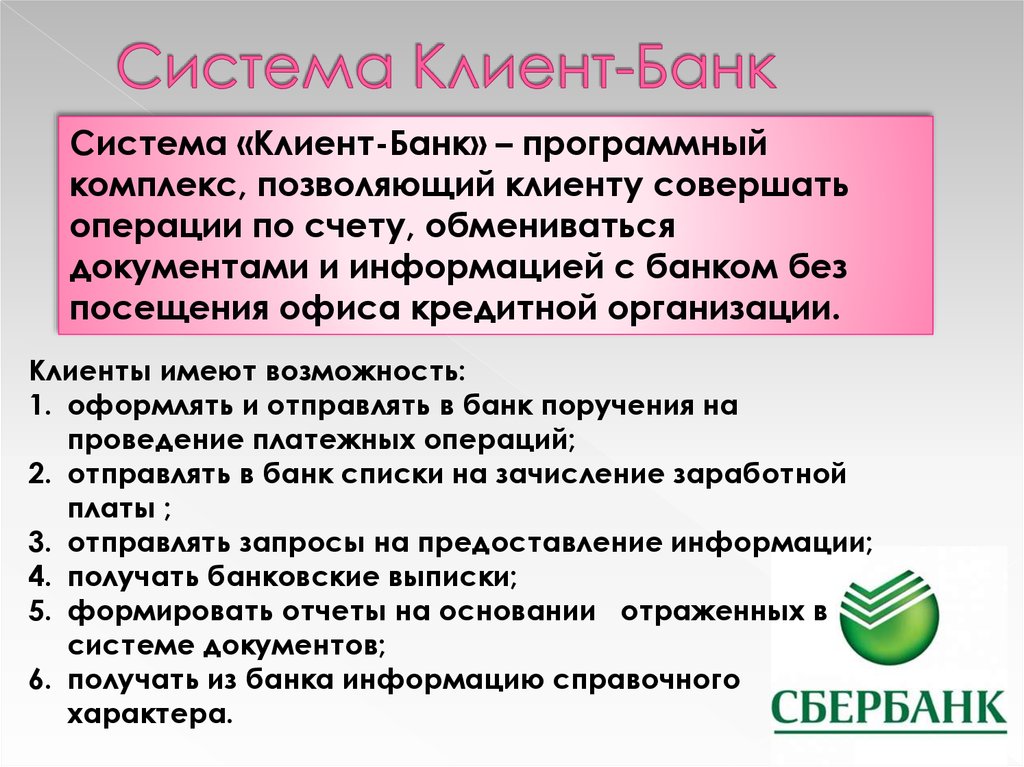

1С + Банк-клиент – настройка именно этой связки сильно упрощает жизнь современного бухгалтера. Программное обеспечение банк-клиент является неотъемлемой частью современного бизнеса. Как правило оно устанавливается на компьютер ответственного бухгалтера или руководителя предприятия и позволяет оперативно осуществлять платежи через интернет или по телефонным каналам связи. Проблемы возникающие с банк-клиентом условно можно разделить на несколько категорий :

Программное обеспечение банк-клиент является неотъемлемой частью современного бизнеса. Как правило оно устанавливается на компьютер ответственного бухгалтера или руководителя предприятия и позволяет оперативно осуществлять платежи через интернет или по телефонным каналам связи. Проблемы возникающие с банк-клиентом условно можно разделить на несколько категорий :

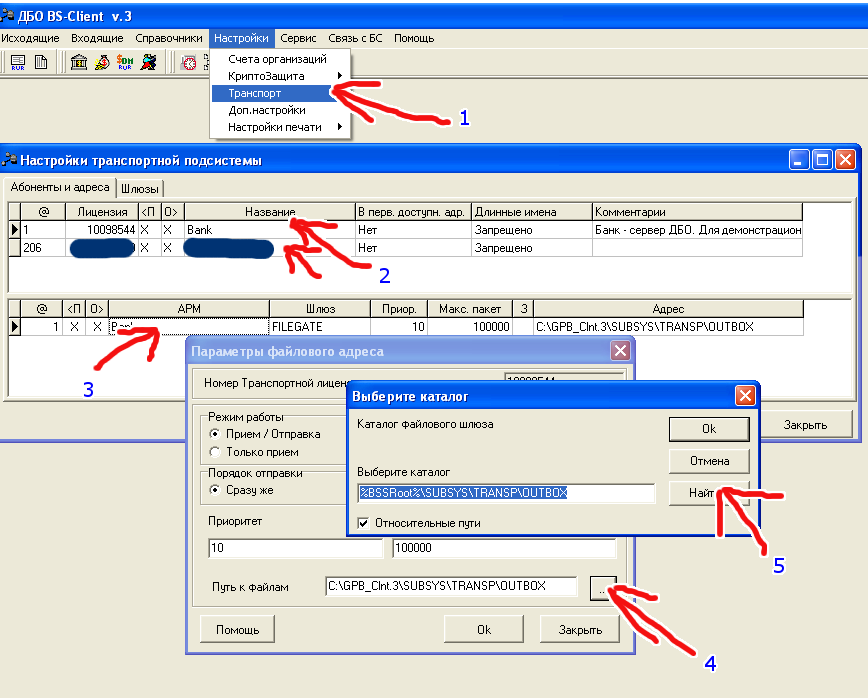

1. Первоначальная установка и настройка связки программы 1С + банк-клиент. Как правило выполняется уполномоченным сотрудником предприятия по инструкциям выданным специалистами техподдержки банка.

2. Перегенерация ключей. Такая проблема возникает минимум один раз в год, когда банки обязуют своих клиентов, в целях повышения безопасности, менять ключи на работу с программой.

3. Настройка обмена с программой 1С:Бухгалтерия. Важным преимуществом данной операции является исключение дублирующих действий по заведению платёжных поручений и выписок из банка отдельно в банковской программе и программе бухгалтерского учёта. Так, если Вы заводите платёжное поручение в программе 1С:Бухгалтерия Вы без труда можете выгрузить его в программу банк-клиент. И наоборот.

Так, если Вы заводите платёжное поручение в программе 1С:Бухгалтерия Вы без труда можете выгрузить его в программу банк-клиент. И наоборот.

Аналогично и с банковскими выписками : получив электронную выписку из банка, Вам нет необходимости вручную заводить её в учётную программу. Можно просто проимпортировать соответствующий файл, если ранее Вы настроили связь между 1С и банк-клиентом.

4. Перенос программы банк-клиент на новое рабочее место. В этом случае потребуется перенастроить связку 1С + банк-клиент. Такая потребность возникает при смене ответственного сотрудника, использующего программу банк-клиент, или замене компьютера, на котором установлено ПО. Чтобы сделать это корректно и не потерять данные по отправленным и принятым платежам необходимо поручить это специалисту.

5. Обновление программы. Периодически банки выпускают обновления своих программ, в которых устраняют найденные недостатки или добавляют новые функции. Зачастую отказаться от обновления не получится, т. к. в противном случаем банк-клиент может перестать работать. Чтобы произвести обновление программы необходимо следовать инструкциям специалистов технической поддержки банка или поручить данную работу обслуживающей организации.

к. в противном случаем банк-клиент может перестать работать. Чтобы произвести обновление программы необходимо следовать инструкциям специалистов технической поддержки банка или поручить данную работу обслуживающей организации.

Подключение к 1С.

Среди предоставляемых нами услуг 1С есть возможность настройки связи банк клиента с учётной программой. Как правило это 1С:Бухгалтерия. Если хотите узнать подробнее, обращайтесь в наш офис, который находится по адресу с сервисным центром.

Защита программы банк клиент

Защита программы банк клиент осуществляется в нескольких уровнях. Ограничение физического доступа к паролям и ключевым носителям, настройку сетевой и противовирусной защиты, выполнение общих рекомендаций по работе со средствами шифрования.

Аудит ИТ безопасности

Аудит ИТ безопасности подразумевает собой проверку нескольких ключевых параметров работы компьютера, с установленной программой банк клиент, настройку параметров безопасности и выдачу рекомендаций пользователям по недопущению утечки конфиденциальной финансовой информации.

Смена ключей банк клиента

Перегенерация ключей в штатном режиме выполняется один раз в год. Банки обязуют своих клиентов, в целях повышения безопасности, менять ключи на работу с программой. В случае возникновения подозрений на компрометацию ключа и пароля рекомендуется немедленно обратиться в банк и запросить внеочередную смену ключей.

Специалисты компании ИНТЕГРАЛ могут квалифицированно выполнить все перечисленные выше услуги, касающиеся работы с программами банк-клиент.

Banker Resource Center: Закон о банковской тайне / Борьба с отмыванием денег (BSA/AML)

Банковский ресурсный центр

BSA — это общее название ряда законов и нормативных актов.

принят в США для борьбы с отмыванием денег.

и финансирование терроризма. BSA обеспечивает основу для

содействовать финансовой прозрачности и сдерживать и выявлять тех, кто стремится

неправомерное использование финансовой системы США для отмывания преступных доходов,

финансировать террористические акты или перемещать средства для других незаконных целей. BSA требует, чтобы каждый банк установил соответствие BSA/AML.

программа. По закону физические лица, банки и другие финансовые

учреждения подчиняются требованиям BSA к ведению документации.

BSA требует, чтобы каждый банк установил соответствие BSA/AML.

программа. По закону физические лица, банки и другие финансовые

учреждения подчиняются требованиям BSA к ведению документации.

Законы и правила

Ключевые законы и правила, относящиеся к учреждениям, контролируемым FDIC; обратите внимание, что другие законы и правила также могут применяться.

- Устав и правила BSA установить программу, ведение документации и требования к отчетности для финансовые институты

- Раздел 326.8 — Соблюдение Закона о банковской тайне устанавливает требования к программе мониторинга ЗБТ, чтобы разумно обеспечить соблюдение устава и правил BSA

- Часть 353.

Отчеты о подозрительной деятельности

рассматривает отчеты о подозрительной деятельности, которые должны быть поданы

когда банк обнаруживает известного или подозреваемого преступника

нарушение федерального законодательства или подозрительная сделка, связанная с

деятельность по отмыванию денег или нарушение BSA

Отчеты о подозрительной деятельности

рассматривает отчеты о подозрительной деятельности, которые должны быть поданы

когда банк обнаруживает известного или подозреваемого преступника

нарушение федерального законодательства или подозрительная сделка, связанная с

деятельность по отмыванию денег или нарушение BSA

Часто задаваемые вопросы, рекомендации, заявления о политике и другая информация, выпущенная FDIC самостоятельно или по межведомственному основе, предназначенной для обеспечения безопасной и надежной работы.

- Федеральный совет по проверке финансовых учреждений (FFIEC) BSA/AML

Руководство по экзамену

- Информационная база ФФИЭК BSA/AML предоставляет электронные версии BSA/AML Examination Manual и соответствующие процедуры экспертизы

- Надлежащая проверка клиентов

- Совместный подход к оценке отношений с клиентами и проведению комплексной проверки, основанный на оценке рисков, выпущен для напоминания банкам о подходе, основанном на оценке риска, к оценке отношений с клиентами и проведению комплексной проверки клиентов (НПК)

- Часто задаваемые вопросы разъяснить требования для получения и мониторинга отношений с клиентами

- Часто задаваемые вопросы помочь в понимании объема требований CDD

- Часто задаваемые вопросы предоставить руководство по толкованию в отношении CDD правило

- Программа идентификации клиентов (CIP)

- Межведомственное руководство для банков-эмитентов по применению CIP Требования к держателям предоплаченных карт уточняет, какие типы предоплаченных карт требуют применения CIP банка

- Межведомственный заказ предоставляет освобождение от требований CIP для страхования кредиты премиум-класса

- Часто задаваемые вопросы предоставить рекомендации по правилам идентификации клиентов

- Межведомственное заявление о выдаче Национальных приоритетов по борьбе с отмыванием денег/противодействию финансированию терроризма Выпущено для внесения ясности в отношении реализации национальных Приоритетов по борьбе с отмыванием денег/финансированием терроризма (ПОД/ФТ)

- Межведомственное заявление о типовом управлении рисками для банковских систем в поддержку соблюдения Закона о банковской тайне/противодействии отмыванию денег

Отвечает на отраслевые вопросы, касающиеся того, как принципы управления рисками, описанные в «Руководстве для надзорных органов по модельному управлению рисками» (MRMG), связаны с системами или моделями, используемыми банками для содействия в соблюдении требований Закона о банковской тайне/борьбе с отмыванием денег (BSA/AML).

.

. - Часто задаваемые вопросы об отчетности о подозрительной деятельности и других аспектах борьбы с отмыванием денег (AML) Ответы на часто задаваемые вопросы (FAQ) об отчетности о подозрительной деятельности и других аспектах AML для финансовых учреждений, которые обязаны представлять отчеты о подозрительной деятельности (SAR).

- Совместный информационный бюллетень о требованиях комплексной проверки Закона о банковской тайне для благотворительных и некоммерческих организаций Совместный информационный бюллетень для разъяснения того, как применять риск-ориентированный подход к выполнению требований комплексной проверки клиентов (НПК), содержащихся в Окончательном правиле НПК FinCEN от 2016 г., при предоставлении услуги благотворительным и другим некоммерческим организациям (НКО).

- Совместное заявление о требованиях должной осмотрительности для клиентов, которые могут считаться политически значимыми лицами (ПЗЛ) поясняет применение основанных на оценке риска процедур для проведения надлежащей проверки клиентов и что банкам не требуется устанавливать уникальные дополнительные меры надлежащей проверки для клиентов, которые считаются политически значимыми лицами

- Совместное заявление о применении Закона о банковской тайне/требований по борьбе с отмыванием денег определяет обстоятельства, при которых будет издан приказ о прекращении и воздержании от выпущено для устранения несоответствия

- Предоставление финансовых услуг клиентам, вовлеченным в Предприятия, связанные с коноплей обеспечивает ясность в отношении правового статуса конопли и соответствующих требования к банкам в соответствии с BSA

- Совместное заявление о надзоре в сфере BSA/AML, ориентированном на риски описывает риск-ориентированный подход к планированию и выполнению Экзамены BSA/AML

- Расширенный цикл экзаменов предоставляет информацию о частоте осмотра для некоторых небольших застрахованных депозитных учреждений и филиалы и агентства иностранных банков

- Совместное заявление об инновационных усилиях по борьбе с деньгами Отмывание денег и финансирование терроризма обсуждает новые инновации для использования в соответствии с BSA/AML обязательства

- Межведомственное заявление о совместном использовании ресурсов BSA описывает потенциальные механизмы сотрудничества с другими банками для ресурсы пула, которые могут повысить их общее соответствие требованиям BSA/AML программа

- Совместный информационный бюллетень об иностранных корреспондентских отношениях обсуждает, как министерство финансов и федеральное банковские агентства осуществляют надзор за санкциями BSA/AML и OFAC и правоприменительная деятельность

- Заявление об оказании банковских услуг призывает финансовые учреждения служить своим сообществам и применять риск-ориентированный подход к оценке отдельных клиентов отношения

- Заявление FDIC о сделках по слиянию банков включает нормативную оценку BSA/AML учреждения программа комплаенс как фактор при оценке предлагаемого слияния транзакция

Дополнительная информация по безопасности

банковские операции.

- Сеть по борьбе с финансовыми преступлениями (FinCEN)

- ФинСЕН управляет BSA и выполняет функции финансового Подразделение разведки. FinCEN имеет право выдавать BSA нормативных актов, проверять финансовые учреждения на предмет их соблюдения, и применять принудительные меры за нарушения, связанные с BSA

- FinCEN поддерживает веб-сайт, на котором Важная информация для компаний, предоставляющих финансовые услуги (MSB), который идентифицирует связанные с MSB поисковые системы, правила, Государственные контакты и другие применимые рекомендации

- Финансовые учреждения должны использовать электронную БСА формы соблюдать применимые требования к подаче документов

- Горячая линия финансовых учреждений FinCEN: 1-800-949-2732

- Управление по контролю за иностранными активами (OFAC)

- УКИА администрирует и обеспечивает соблюдение экономических и торговых санкций на основе Внешняя политика США и цели национальной безопасности

- Аналитические данные FDIC по надзору — лето 2017 г.

статья «Закон о банковской тайне: надзорное обновление»

статья «Закон о банковской тайне: надзорное обновление» - Управление национальной политики по контролю над наркотиками координирует контроль над наркотиками деятельность и соответствующее финансирование 16 федеральных департаментов и агентств. Зоны интенсивного оборота наркотиков программа помогает федеральным штатам, местным и племенным правоохранительным органам, действующим в районе, который считается критическим для незаконного оборота наркотиков в США.

- FinCEN Области высокой интенсивности финансовых преступлений Программа предназначена для того, чтобы сосредоточить усилия правоохранительных органов на на федеральном, государственном и местном уровне для борьбы с отмыванием денег в крупных зоны интенсивного отмывания денег

- Доклад о международной стратегии контроля над наркотиками представляет собой двухтомный отчет по странам, описывающий усилия по борьбе со всеми аспектами международной торговли наркотиками, химический контроль, отмывание денег и финансовые преступления

- Группа разработки финансовых мер борьбы с отмыванием денег (ФАТФ) является межправительственным органом, который разрабатывает стандарты и продвигает эффективная реализация правовых, нормативных и оперативных меры по борьбе с отмыванием денег, финансированием терроризма и другие связанные с этим угрозы целостности международного финансовая система

- Базельский комитет по банковскому надзору (BCBS)

- БКБС

обеспечивает форум для регулярного сотрудничества в банковской сфере

надзорные дела.

BCBS по борьбе с отмыванием денег и

Группа экспертов по противодействию финансированию терроризма (ПОД/ФТ)

решает любые проблемы, связанные с управлением рисками в сфере ПОД/ФТ и надзором

в банковском секторе

BCBS по борьбе с отмыванием денег и

Группа экспертов по противодействию финансированию терроризма (ПОД/ФТ)

решает любые проблемы, связанные с управлением рисками в сфере ПОД/ФТ и надзором

в банковском секторе - BCBS Надлежащая осмотрительность и прозрачность в отношении выплаты покрытия Сообщения, связанные с международными телеграфными переводами документ содержит информацию, касающуюся ситуаций, когда посредник банки не находятся в юрисдикции отправителя банк или банк получателя

- BCBS Надлежащее управление рисками, связанными с отмыванием денег и Финансирование терроризма предоставляет информацию о корреспондентской банковской деятельности

- БКБС

обеспечивает форум для регулярного сотрудничества в банковской сфере

надзорные дела.

- Вольфсберг Групп представляет собой объединение 13 мировых банков, целью которого является развитие основы и руководство по борьбе с финансовыми преступлениями риски

- Анкета комплексной проверки банка-корреспондента компании Wolfsberg содержит информацию, упрощающую заполнение анкеты банка-корреспондента.

- Национальные стратегии и оценки рисков

- Национальная стратегия по борьбе с терроризмом и другим незаконным финансированием до 2022 г. описывает и оценивает усилия по борьбе с угрозами и рисками незаконного финансирования, выявленными в трех национальных оценках рисков

- Национальная оценка рисков отмывания денег определяет угрозы, уязвимости и риски отмывания денег, с которыми в настоящее время сталкиваются США

- Национальная оценка рисков финансирования терроризма определяет угрозы, уязвимости и риски финансирования терроризма, с которыми в настоящее время сталкиваются США.

- Национальная оценка рисков финансирования распространения

выявляет, обсуждает и, в конечном итоге, оценивает риски финансирования распространения, с которыми в настоящее время сталкиваются США.

- Сообщение о террористической деятельности

- В США банковские организации просят добровольно сообщать о подозрительных операциях, связанных с террористической деятельностью правоохранительным органам с помощью Горячая линия FinCEN для финансовых учреждений: 1-866-556-3974 — горячая линия работает без выходных, 24 часа в сутки

- Министерство финансов США Управление терроризма и финансовой разведки разрабатывает и реализует стратегии и другие политики и программы по борьбе с финансовыми преступлениями, а также по борьбе с терроризмом финансирование внутри страны и за рубежом

- Правоохранительные органы, организованная преступность и борьба с отмыванием денег

Единица

Управления Организации Объединенных Наций по наркотикам и преступности (УНП ООН) является

ответственный за выполнение Глобальной программы против денег

отмывание денег, доходы от преступлений и финансирование терроризма.

УНП ООН также предоставляет список полезных для отмывания денег

соответствующие международные организации и веб-сайты

УНП ООН также предоставляет список полезных для отмывания денег

соответствующие международные организации и веб-сайты

Информационные видеоролики и записи архивных веб-трансляций и телеконференций.

- Видео о технической поддержке FDIC для директоров, предоставляющих обзор BSA/AML и OFAC требования

5 способов удержать и привлечь коммерческих клиентов

Банкам уже недостаточно предоставлять клиентам стандартные продукты и услуги. Клиенты постоянно ищут отличия при принятии решения о том, какому финансовому учреждению доверить свой бизнес. Независимо от того, являются ли ваши клиенты бэби-бумерами, готовящимися к выходу на пенсию, или миллениалами, заинтересованными в покупке своего первого дома, каждый хочет, чтобы их банк заставил их чувствовать себя особенными.

При реализации любой инициативы ключевым является стратегический маркетинг. Ваши клиенты должны знать о ваших стимулах и быть в восторге от них — одно преимущество может выделить ваше учреждение среди конкурентов. Ниже приведены пять преимуществ для банков.

1. Партнерство с другими компаниями

Партнерство с другими компаниями, такими как заправочные станции, продуктовые магазины и розничные бренды, дает вам возможность предлагать вознаграждение клиентам, когда они покупают товары первой необходимости. Кроме того, ваш банк получит бесплатный маркетинг и повышение осведомленности в рамках сотрудничества. Банки также могут повысить свое доверие, авторитет и актуальность, если они сотрудничают с предприятиями, которые клиенты уже знают и используют. Например, Bank of America Corp. предлагает настраиваемую кредитную карту с возвратом наличных, которая предлагает 2% возврата в продуктовых магазинах и оптовых клубах.

2. Подключить клиентов к капиталу

Часто клиенты не знают о программах, которые могут принести им оборотный капитал, таких как кредит удержания сотрудников (ERC). Поставщики ERC — это высококвалифицированные специалисты, которые помогают клиентам ориентироваться в процессе ERC и могут работать с банками, чтобы помочь своим коммерческим клиентам собрать в среднем 400 000 долларов США. Это еще один пример взаимовыгодного союза: клиенты возвращают причитающиеся им деньги, а банк получает реферальные комиссионные по соглашению с надежным поставщиком ERC. Банки также могут извлечь выгоду из доброй воли, сложившейся между учреждением и клиентом.

Поставщики ERC — это высококвалифицированные специалисты, которые помогают клиентам ориентироваться в процессе ERC и могут работать с банками, чтобы помочь своим коммерческим клиентам собрать в среднем 400 000 долларов США. Это еще один пример взаимовыгодного союза: клиенты возвращают причитающиеся им деньги, а банк получает реферальные комиссионные по соглашению с надежным поставщиком ERC. Банки также могут извлечь выгоду из доброй воли, сложившейся между учреждением и клиентом.

3. Предложите программу лояльности

Программа лояльности может предоставить клиентам веские, постоянные причины продолжать банковские операции с вашим учреждением. Если пойти еще дальше, ваше учреждение может добавить различные уровни вознаграждений, которые стимулируют клиентов воспользоваться преимуществами каждой инициативы. Одним из важных аспектов программы лояльности является то, что банки могут настраивать ее в соответствии с уникальными потребностями клиентов, создавая персонализированные предложения, которые им нравятся. Например, Kasasa Cash и Kasasa Cash Back функционируют как текущий счет, а также включают ежемесячные вознаграждения, такие как эксклюзивные сбережения в различных магазинах и ресторанах.

Например, Kasasa Cash и Kasasa Cash Back функционируют как текущий счет, а также включают ежемесячные вознаграждения, такие как эксклюзивные сбережения в различных магазинах и ресторанах.

4. Поощрения за регистрацию

Чтобы побудить потенциальных клиентов зарегистрироваться в вашем банке, рассмотрите возможность предоставления эксклюзивных вознаграждений, доступных только для новых клиентов. От эксклюзивных скидок до отсутствия платы за регистрацию — существует множество способов, которыми банки могут заранее предоставить выгоду людям, выбирающим между учреждениями. Например, Citibank, принадлежащий Citigroup, предоставляет новым клиентам до 2000 долларов США при открытии расчетного счета до 9 января 2023 года.

0183 Для банков с достаточными ресурсами цифровое банковское приложение — отличный способ еще больше улучшить качество обслуживания клиентов. Предоставление клиентам более упорядоченного способа управления своими финансами позволяет вашему банку создавать большую ценность, которую другие учреждения могут не предложить.