Ст. 259 НК РФ. Методы и порядок расчета сумм амортизации

1. В целях настоящей главы налогоплательщики вправе выбрать один из следующих методов начисления амортизации с учетом особенностей, предусмотренных настоящей главой:

1) линейный метод;

2) нелинейный метод.

Метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам амортизируемого имущества (за исключением объектов, амортизация по которым начисляется линейным методом в соответствии с пунктом 3 настоящей статьи) и отражается в учетной политике для целей налогообложения. Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом налогоплательщик вправе менять метод начисления амортизации не чаще одного раза в пять лет.

Установленные настоящим пунктом методы начисления амортизации применяются ко всем основным средствам вне зависимости от даты их приобретения.

2. Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно в порядке, установленном настоящей главой.

3. Вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации линейный метод начисления амортизации применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую — десятую амортизационные группы, независимо от срока ввода в эксплуатацию соответствующих объектов, а также амортизируемых основных средств, используемых налогоплательщиками, указанными в пункте 1 статьи 275.2 настоящего Кодекса, исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется только метод начисления амортизации, установленный налогоплательщиком в учетной политике для целей налогообложения.

4. Начисление амортизации по объектам амортизируемого имущества, в том числе по объектам основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, независимо от даты его государственной регистрации.

5. Если организация в течение какого-либо календарного месяца была учреждена, ликвидирована, реорганизована или иначе преобразована таким образом, что в соответствии со статьей 55 настоящего Кодекса налоговый период для нее начинается либо заканчивается до окончания календарного месяца, то амортизация начисляется с учетом следующих особенностей:

1) амортизация начисляется ликвидируемой организацией по месяц (включительно), в котором завершена ликвидация, а реорганизуемой организацией — по месяц (включительно), в котором в установленном порядке завершена реорганизация;

2) амортизация начисляется учреждаемой, образующейся в результате реорганизации организацией с 1-го числа месяца, следующего за месяцем, в котором была осуществлена ее государственная регистрация.

Положения настоящего пункта не распространяются на организации, изменяющие свою организационно-правовую форму.

6. Утратил силу с 1 января 2021 года. — Федеральный закон от 31.07.2020 N 265-ФЗ.

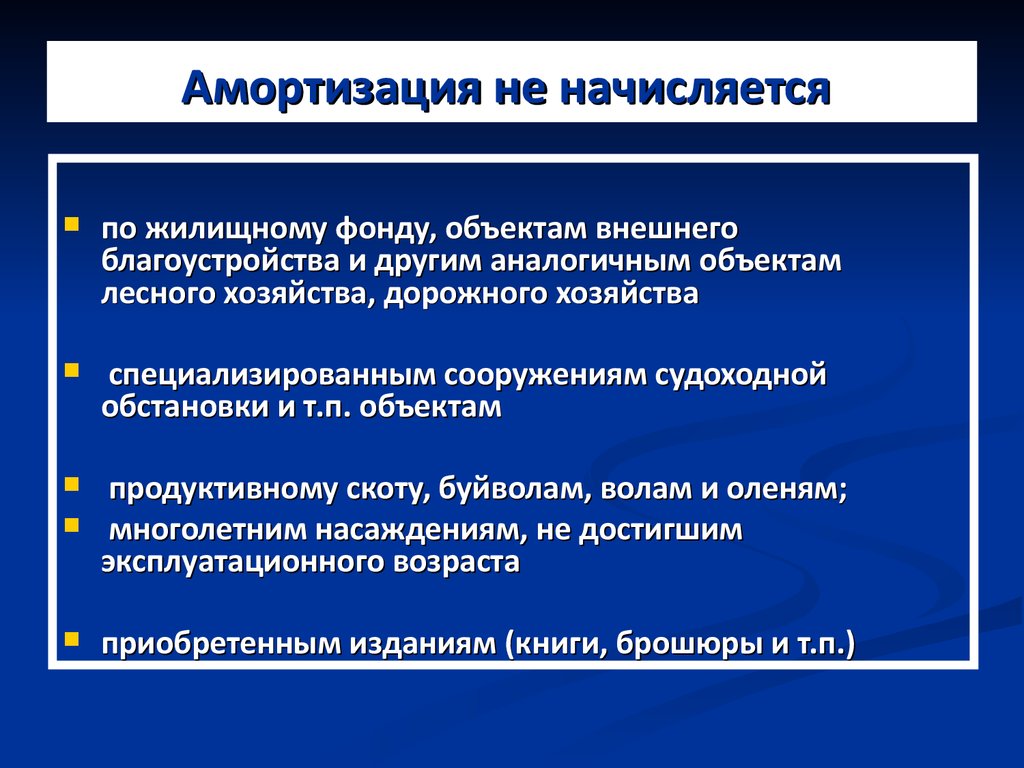

7. Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, имеют право не применять установленный настоящей статьей порядок амортизации в отношении объектов амортизируемого имущества, за исключением объектов недвижимого имущества. В этом случае осуществленные за счет средств от приносящей доход деятельности расходы указанных организаций по приобретению и (или) созданию амортизируемого имущества и расходы, осуществленные в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов основных средств, признаются в составе материальных расходов в полной сумме по мере ввода соответствующих объектов в эксплуатацию.

См. все связанные документы >>>

< Статья 258. Амортизационные группы (подгруппы). Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп)

Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп)

Статья 259.1. Порядок расчета сумм амортизации при применении линейного метода начисления амортизации >

Согласно статье 259 НК РФ налогоплательщик вправе выбрать либо линейный, либо нелинейный метод амортизации.

Метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам амортизируемого имущества (за исключением объектов, амортизация по которым начисляется линейным методом в соответствии с пунктом 3 статьи 259 НК РФ) и отражается в учетной политике для целей налогообложения. Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом налогоплательщик вправе перейти с нелинейного метода на линейный метод начисления амортизации не чаще одного раза в пять лет.

Внимание!

Минфин России в письме от 14.02.2011 N 03-03-06/1/96 пришел к выводу, что расходы по строительству объекта недвижимости учитываются в целях налогообложения прибыли путем начисления амортизации с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, но не ранее 1-го числа месяца, следующего за месяцем, в котором получено документальное подтверждение факта подачи документов на государственную регистрацию прав.

Расходы по реконструкции до момента ввода объекта недвижимости в эксплуатацию квалифицируются в качестве формирующих первоначальную стоимость амортизируемого имущества — основного средства. Указанные затраты после получения разрешения на ввод в эксплуатацию включаются в состав расходов посредством начисления амортизации в течение срока полезного использования объекта недвижимости.

Внимание!

Как указано в письме Минфина России от 28.12.2010 N 03-03-06/1/814, в целях налогообложения прибыли начисление амортизации по приобретенному автомобилю осуществляется по правилам, установленным главой 25 НК РФ, вне зависимости от того, что стоимость объекта по правилам бухгалтерского учета была полностью самортизирована.

Внимание!

Если организация в течение какого-либо календарного месяца была учреждена, ликвидирована, реорганизована или иначе преобразована таким образом, что в соответствии со статьей 55 НК РФ налоговый период для нее начинается либо заканчивается до окончания календарного месяца, то амортизация начисляется с учетом следующих особенностей:

— амортизация начисляется ликвидируемой организацией по месяц (включительно), в котором завершена ликвидация, а реорганизуемой организацией — по месяц (включительно), в котором в установленном порядке завершена реорганизация;

— амортизация начисляется учреждаемой, образующейся в результате реорганизации организацией с 1-го числа месяца, следующего за месяцем, в котором была осуществлена ее государственная регистрация. Об этом сказано в пункте 5 статьи 259 НК РФ.

Об этом сказано в пункте 5 статьи 259 НК РФ.

Такие разъяснения приведены в письме Управления ФНС России по г. Москве от 26.04.2010 N 16-15/043777@.

В письме от 31.12.2009 N 03-03-06/1/836 Минфин России указал, что при реорганизации организации путем преобразования, в результате которого изменяется организационно-правовая форма юридического лица, начисление амортизации по амортизируемому имуществу, в том числе основным средствам, права на которые подлежат государственной регистрации, в налоговом учете не прерывается. При этом по объектам основных средств, права на которые подлежат государственной регистрации, амортизация начисляется после завершения реорганизации при условии, что налогоплательщиком получено документальное подтверждение факта подачи документов на регистрацию прав.

Внимание!

Для целей применения пункта 6 статьи 259 НК РФ Порядок выдачи документа о государственной аккредитации установлен Постановлением Правительства РФ от 06.11.2007 N 758, утверждено Положение о государственной аккредитации организаций, осуществляющих деятельность в области информационных технологий.

Минфин России в письме от 01.12.2011 N 03-03-06/1/795 отмечает, что не представляется возможным отнести к объектам недвижимого имущества, права на которое подлежат государственной регистрации, положения пункта 11 статьи 258 НК РФ к ним не применяются. Налогоплательщик самостоятельно распределяет амортизационное имущество по амортизационным группам в соответствии со сроками его полезного использования, которые определяются на дату ввода в эксплуатацию данного объекта амортизируемого имущества. Документами, подтверждающими первоначальную стоимость объекта основных средств (объектов горной выработки), могут выступать акты приемки-передачи объекта основных средств, акты о приемке выполненных работ и другие документы согласно законодательству РФ.

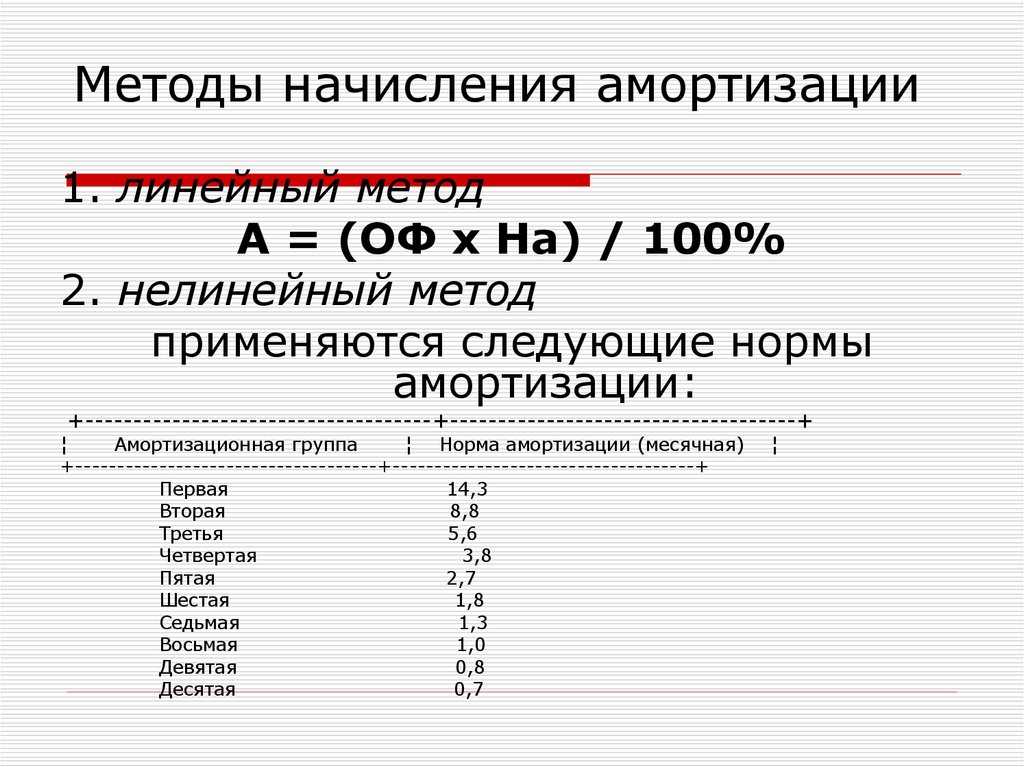

Ст. 259.1 НК РФ. Порядок расчета сумм амортизации при применении линейного метода начисления амортизации

1. При установлении налогоплательщиком в учетной политике для целей налогообложения линейного метода начисления амортизации, а также при применении линейного метода начисления амортизации в отношении объектов амортизируемого имущества в соответствии с пунктом 3 статьи 259 настоящего Кодекса применяется порядок начисления амортизации, установленный настоящей статьей.

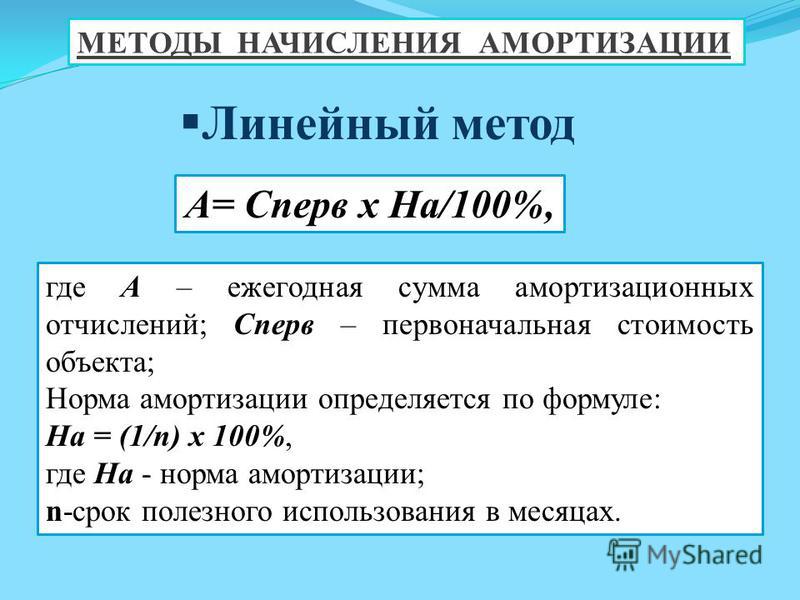

2. Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

где K — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах (без учета сокращения (увеличения) срока в соответствии с абзацем вторым пункта 13 статьи 258 настоящего Кодекса).

4. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты полученных по договору безвозмездного пользования основных средств, которые в соответствии с настоящей главой подлежат амортизации и амортизация по которым начисляется линейным методом, начинается у организации-ссудодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию капитальных вложений, у организации-ссудополучателя — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

5. Независимо от окончания срока полезного использования начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта амортизируемого имущества либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

6. Начисление амортизации по объектам, исключенным из состава амортизируемого имущества в соответствии с пунктом 3 статьи 256 настоящего Кодекса, прекращается с 1-го числа месяца, следующего за месяцем исключения данного объекта из состава амортизируемого имущества.

7. При расконсервации, завершении реконструкции (модернизации) объекта основных средств амортизация по нему начисляется с 1-го числа месяца, следующего за месяцем, в котором произошла расконсервация основного средства или завершилась его реконструкция (модернизация).

См. все связанные документы >>>

< Статья 259. Методы и порядок расчета сумм амортизации

Статья 259.2. Порядок расчета сумм амортизации при применении нелинейного метода начисления амортизации >

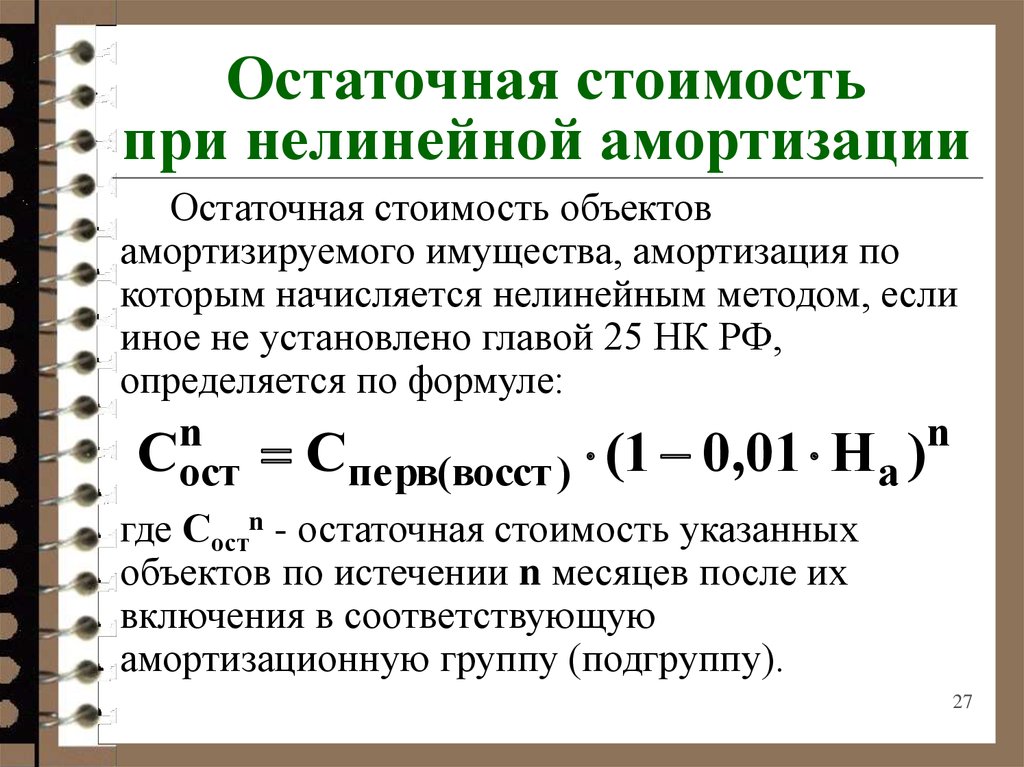

Порядок расчета сумм амортизации при применении нелинейного метода начисления амортизации установлен статьей 259.1 НК РФ.

Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

1

K = — x 100%,

n

где K — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах (без учета сокращения (увеличения) срока в соответствии с абзацем 2 пункта 13 статьи 258 НК РФ).

Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта амортизируемого имущества либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

Управление ФНС России по г. Москве в письме от 16.04.2010 N 16-15/040652@ разъяснило, что начисление амортизации по объекту амортизируемого имущества при досрочном расторжении договора лизинга для целей исчисления налога на прибыль прекращается с 1-го числа месяца, следующего за месяцем, когда данный объект выбыл из состава амортизируемого имущества налогоплательщика в связи с тем, что оно не используется для извлечения дохода.

При этом в главе 25 НК РФ не предусмотрено восстановление в целях налогообложения прибыли ранее начисленной амортизации по лизинговому имуществу в случае досрочного расторжения договора лизинга.

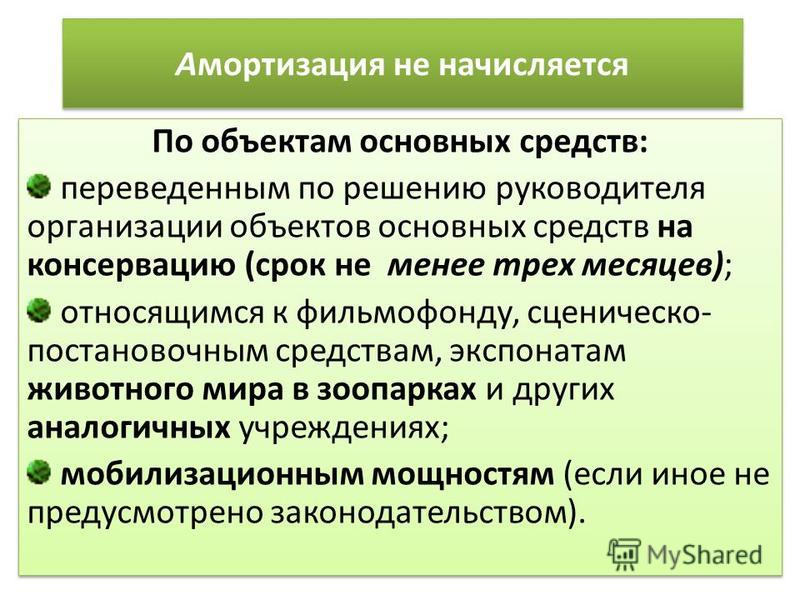

Если руководство организации-лизингодателя приняло решение о консервации таких основных средств на срок более трех месяцев, то они исключаются из состава амортизируемого имущества и, соответственно, амортизация по ним не начисляется. Однако при расконсервации объекта амортизация по нему начисляется в порядке, действовавшем до консервации, и срок полезного использования продлевается на период нахождения объекта на консервации.

Однако при расконсервации объекта амортизация по нему начисляется в порядке, действовавшем до консервации, и срок полезного использования продлевается на период нахождения объекта на консервации.

Если такое имущество не используется в деятельности организации, приносящей доходы, а предполагается к последующей реализации, то его остаточная стоимость может учитываться в качестве расходов при отражении в налоговом учете дохода от реализации этого имущества.

Доходы в виде лизинговых платежей учитываются лизингодателем в составе доходов от реализации на основании статьи 249 НК РФ.

Основанием для начисления указанных доходов в налоговом учете является действующий договор лизинга. Поэтому в случае расторжения договора лизинга основания для начисления доходов в виде лизинговых платежей отсутствуют.

Аналогичные выводы изложены в письмах Минфина России от 03.04.2009 N 03-03-06/1/218, от 01.10.2009 N 03-03-06/1/633, от 10.07.2009 N 03-03-06/1/460 и от 08.11.2006 N 03-03-04/1/729.

Внимание!

Статья 259.1 НК РФ не предусматривает возможность начисления амортизации на часть объекта амортизируемого имущества и не ставит признание начисленных сумм амортизации в составе расходов в зависимость от результатов финансово-хозяйственной деятельности налогоплательщика в конкретном отчетном (налоговом) периоде.

ФАС Московского округа в Постановлении от 30.07.2010 N КА-А40/8056-10 пришел к выводу о том, что у налогового органа отсутствовали правовые основания для доначисления налога на прибыль, пеней и штрафа по указанному налогу, поскольку амортизационные отчисления правомерно включены в состав расходов в целях налогообложения прибыли. Кроме того, суд указал, что НК РФ не предусматривает возможность начисления амортизации на часть объекта амортизируемого имущества и не ставит признание начисленных сумм амортизации в составе расходов в зависимость от результатов финансово-хозяйственной деятельности налогоплательщика в конкретном отчетном (налоговом) периоде.

Аналогичная позиция содержится в Постановлении ФАС Центрального округа от 19. 04.2010 N А54-4374/2007.

04.2010 N А54-4374/2007.

Внимание!

Минфин России в письме от 03.08.2009 N 03-03-06/1/508 указал, что с 1 января 2009 г. сумма начисленной за один месяц амортизации в отношении легковых автомобилей и пассажирских микроавтобусов независимо от их первоначальной стоимости и срока введения в эксплуатацию определяется как произведение первоначальной стоимости и нормы амортизации, определенной для данного объекта.

Финансовое ведомство также отмечает, что амортизируются только те неотделимые улучшения в арендованное имущество, которые носят капитальный характер, т.е. связаны с реконструкцией, модернизацией, техническим перевооружением имущества. Если расходы осуществляются с целью текущего поддержания основных средств в рабочем состоянии, то такие затраты единовременно учитываются в составе прочих расходов как расходы на ремонт согласно статье 260 НК РФ. Данная позиция изложена в письме Минфина России от 12.10.2011 N 03-03-06/1/663.

Как рассчитать ежемесячную накопленную амортизацию

Это устройство слишком маленькое

Если вы используете Galaxy Fold, рассмотрите возможность развернуть телефон или просмотреть его в полноэкранном режиме, чтобы оптимизировать работу.

Редакционная информация Мы не рассмотрели все доступные продукты или предложения. Компенсация может повлиять на порядок отображения предложений на странице, но компенсация не влияет на наши редакционные мнения и рейтинги.

Джордан ДиПьетро | Обновлено 5 августа 2022 г. — Впервые опубликовано 18 мая 2022 г.

Многие или все продукты здесь от наших партнеров, которые платят нам комиссию. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.Источник изображения: Getty Images

Амортизация может рассчитываться ежемесячно двумя разными способами.

Со временем активы, которыми владеет компания, теряют стоимость, что называется амортизацией. Поскольку стоимость этих активов со временем снижается, амортизированная сумма отражается в балансе как расход.

Определение ежемесячной накопленной амортизации для актива зависит от срока полезного использования актива, определенного IRS, а также от того, какой метод учета вы выберете.

Срок полезного использования составляет от 3 до 20 лет для движимого имущества, 15-20 лет для благоустройства земли и составляет 27,5 лет для жилой недвижимости и 39 лет для коммерческой недвижимости. IRS предоставляет подробное руководство по амортизации, и вы можете найти таблицы сроков службы в приложении B.

Модифицированная система ускоренного возмещения затрат (MACRS) — это система амортизации, используемая в настоящее время IRS и позволяющая рассчитывать амортизацию линейным методом или методом уменьшаемого остатка.

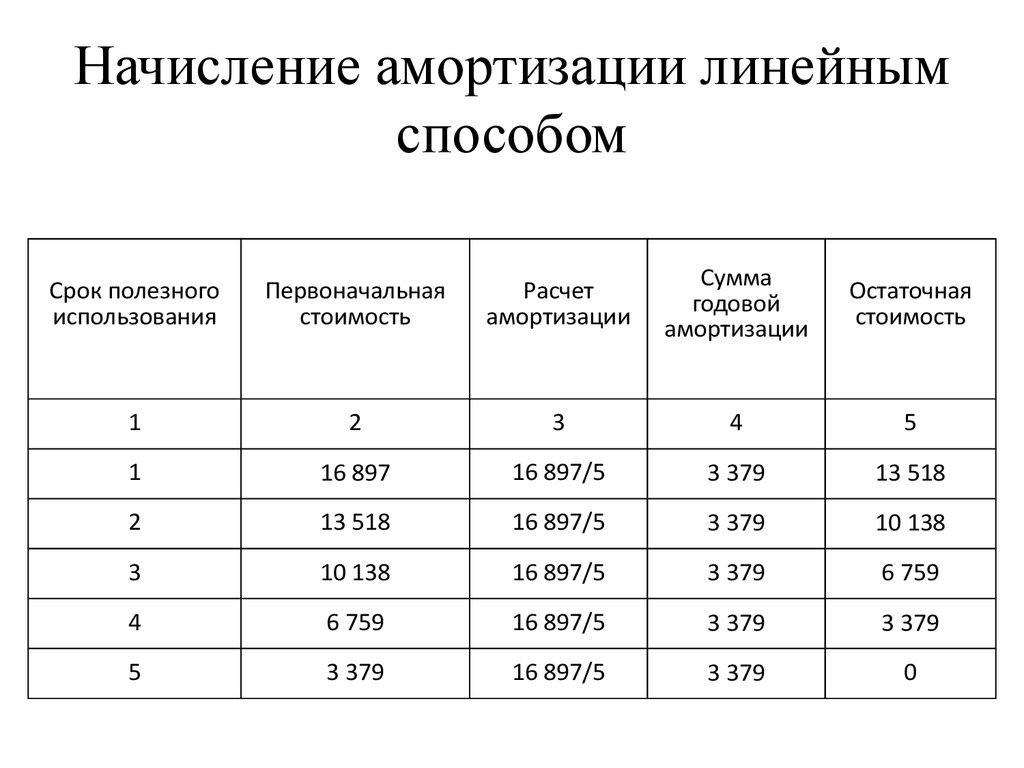

Линейный метод

При прямолинейном методе вы выбираете амортизировать свое имущество на одинаковую сумму каждый год в течение срока его полезного использования. Вот шаги для расчета ежемесячной линейной амортизации:

Сначала вычтите ликвидационную стоимость актива из его стоимости, чтобы определить сумму, которая может быть амортизирована.

Общая амортизация = Стоимость — Ликвидационная стоимость

Затем разделите эту сумму на количество лет полезного срока службы актива, которое вы можете найти в таблицах, предоставленных IRS.

Годовая амортизация = Общая амортизация / Срок полезного использования

Наконец, разделив это на 12, вы получите ежемесячную амортизацию актива.

Ежемесячная амортизация = Годовая амортизация / 12

Прямолинейный пример

Допустим, вы тратите 1500 долларов на компьютер для своего офиса, срок службы которого составляет пять лет, согласно таблицам IRS. Если ликвидационная стоимость компьютера в конце срока службы оценивается в 300 долларов, это означает, что общая амортизация за пятилетний период составит 1200 долларов. Мы можем рассчитать его ежемесячную амортизацию следующим образом:

Ежемесячная амортизация = (1200/5 долл. США) / 12 = 20 долл. США

Метод уменьшающегося остатка

Метод уменьшающегося остатка используется для признания большей части амортизации актива в начале его срока службы. . Существует два варианта этого: метод двойного уменьшающегося остатка и метод 150% уменьшающегося остатка.

При использовании любого из этих методов сумма амортизации меняется из года в год, поэтому это несколько более сложный расчет, чем прямолинейный метод.

Для метода двойного уменьшающегося остатка используется следующая формула для расчета суммы амортизации за каждый год:

2 x (линейная норма амортизации) x (остаточная балансовая стоимость)

Несколько примечаний. Во-первых, если используется метод 150% уменьшающегося остатка, коэффициент два заменяется на 1,5. Во-вторых, прямолинейная норма амортизации может быть рассчитана путем деления числа один на количество лет полезного срока службы.

Наконец, оставшаяся балансовая стоимость представляет собой первоначальную стоимость актива за вычетом любой амортизации, которую вы уже записали. Собрав все это вместе, более общая формула для метода уменьшаемого остатка будет выглядеть так:

Годовая амортизация = Коэффициент амортизации x (1/срок службы) x Остаточная балансовая стоимость

Конечно, чтобы преобразовать годовую амортизацию в месячную, просто разделите этот результат на 12.

Пример уменьшающегося баланса

Рассмотрим тот же компьютер, который мы использовали для нашего примера прямой линии, который стоил 1500 долларов. Предположим, что для того, чтобы максимизировать ваши налоговые льготы в этом году, вы решили использовать метод двойного уменьшаемого остатка для амортизации. В первый год ваша амортизация составит:

Амортизация за первый год = 2 x 1/5 x 1500 долларов США = 600 долларов США

Ежемесячно это составляет 50 долларов США. На второй год балансовая стоимость компьютера упала до 900 долларов, поскольку вы уже записали 600 долларов на амортизацию. Во второй год амортизация компьютера составляет:

Амортизация за второй год = 2 x 1/5 x 900 долл. США = 360 долл. США

Таким образом, во второй год ваша ежемесячная амортизация падает до 30 долл. США. Вы можете рассчитать последующие годы таким же образом, при условии, что амортизация закончится, как только балансовая стоимость компьютера достигнет его ликвидационной стоимости в 300 долларов. За пять лет жизни это выглядит так:

За пять лет жизни это выглядит так:

| Год | Ценность книги | Амортизация |

|---|---|---|

| 1 | 1500 долларов США | 600 долларов |

| 2 | 900 долларов | 360 долларов США |

| 3 | 540 долларов США | 216 долларов |

| 4 | $324 | 24 доллара (300 долларов ликвидационной стоимости) |

| 5 | 300 долларов | Никто |

| Всего | 1200 долларов США |

Предупреждение: самая высокая карта с кэшбэком, которую мы когда-либо видели, теперь имеет 0% годовых до 2024 года

Если вы используете неправильную кредитную или дебетовую карту, это может стоить вам серьезных денег. Нашему эксперту нравится этот лучший выбор, в котором есть 0% годовых до 2024 года, безумная ставка возврата денег до 5%, и все это каким-то образом без годовой платы.

На самом деле, эта карта настолько хороша, что наш эксперт даже использует ее лично. Нажмите здесь, чтобы бесплатно прочитать наш полный обзор и подать заявку всего за 2 минуты.

Прочитайте наш бесплатный обзор

Об авторе

Поделиться этой страницей Значок электронной почтыПоделиться этим сайтом по электронной почтеМы твердо верим в Золотое правило, поэтому редакционные мнения принадлежат только нам и не были ранее рассмотрены, одобрены или одобрены включенными рекламодателями. Ascent не охватывает все предложения на рынке. Редакционный контент The Ascent отделен от редакционного контента The Motley Fool и создается другой командой аналитиков.

Джордан ДиПьетро не имеет позиций ни в одной из упомянутых акций. У Motley Fool нет позиций ни в одной из упомянутых акций. У Motley Fool есть политика раскрытия информации.

The Ascent — это служба Motley Fool, которая оценивает и анализирует товары первой необходимости для решения повседневных финансовых вопросов.

Copyright © 2018 — 2023 Восхождение. Все права защищены.

О Восхождении

О нас Свяжитесь с нами отдел новостей Как мы зарабатываем деньги Редакционная честность Методология рейтингов Новостная лента

Узнать

Кредитные карты Банковское дело Брокерские услуги Криптовалюта Ипотека Страхование Кредиты Последние статьи

Что такое амортизация и как она рассчитывается?

Что такое амортизация?

Термин амортизация относится к методу учета, используемому для распределения стоимости материального или физического актива в течение срока его полезного использования. Амортизация показывает, какая часть стоимости актива была использована. Это позволяет компаниям получать доход от активов, которыми они владеют, оплачивая их в течение определенного периода времени.

Поскольку компаниям не нужно полностью учитывать их в год приобретения активов, непосредственная стоимость владения значительно снижается. Отсутствие учета амортизации может сильно повлиять на прибыль компании. Компании также могут амортизировать долгосрочные активы как для целей налогообложения, так и для целей бухгалтерского учета.

Отсутствие учета амортизации может сильно повлиять на прибыль компании. Компании также могут амортизировать долгосрочные активы как для целей налогообложения, так и для целей бухгалтерского учета.

Амортизацию можно сравнить с амортизацией, которая учитывает изменение стоимости нематериальных активов во времени.

Ключевые выводы

- Амортизация связывает стоимость использования материального актива с выгодой, полученной в течение срока его полезного использования.

- Существует множество видов амортизации, в том числе линейная и различные формы ускоренной амортизации.

- Накопленная амортизация представляет собой сумму всей амортизации, зарегистрированной по активу на определенную дату.

- Балансовая стоимость актива в балансе представляет собой его первоначальную стоимость за вычетом всей накопленной амортизации.

- Балансовая стоимость актива после начисления всей амортизации называется его ликвидационной стоимостью.

Амортизация

Понимание Амортизация

Такие активы, как машины и оборудование, стоят дорого. Вместо того, чтобы осознавать всю стоимость актива в первый год, компании могут использовать амортизацию, чтобы распределить стоимость и сопоставить расходы на амортизацию с соответствующими доходами в том же отчетном периоде. Это позволяет компании списывать стоимость актива в течение определенного периода времени, особенно его срока полезного использования.

Компании регулярно начисляют амортизацию, чтобы они могли переносить стоимость своих активов из своих балансовых отчетов в свои отчеты о прибылях и убытках. Когда компания покупает актив, она записывает транзакцию как дебет для увеличения счета актива в балансе и кредит для уменьшения денежных средств (или увеличения кредиторской задолженности), который также находится в балансе. Ни одна из проводок в журнале не влияет на отчет о прибылях и убытках, где сообщается о доходах и расходах.

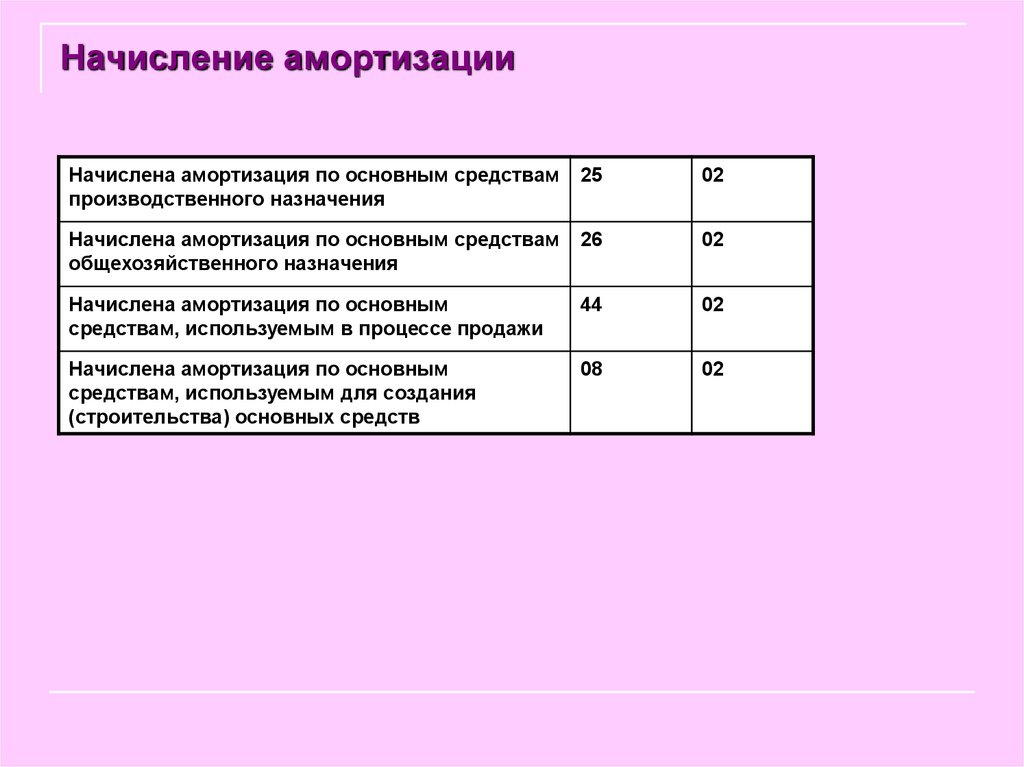

В конце отчетного периода бухгалтер начисляет амортизацию по всем капитализированным активам, которые не полностью амортизированы. Запись журнала состоит из:

Запись журнала состоит из:

- Дебет амортизационных отчислений, которые отражаются в отчете о прибылях и убытках

- Кредит на накопленную амортизацию, отраженный в балансе

Как отмечалось выше, предприятия могут использовать амортизацию как для целей налогообложения, так и для целей бухгалтерского учета. Это означает, что они могут получить налоговый вычет на стоимость актива, уменьшая налогооблагаемый доход. Но Служба внутренних доходов (IRS) заявляет, что при амортизации активов компании должны распределять затраты по времени. У IRS также есть правила, когда компании могут делать вычеты.

Особые указания

Амортизация считается неденежным начислением, поскольку она не представляет собой фактический отток денежных средств. Все денежные затраты могут быть выплачены первоначально при покупке актива, но расходы отражаются постепенно для целей финансовой отчетности. Это потому, что активы приносят пользу компании в течение длительного периода времени. Но амортизационные отчисления по-прежнему уменьшают прибыль компании, что полезно для целей налогообложения.

Но амортизационные отчисления по-прежнему уменьшают прибыль компании, что полезно для целей налогообложения.

Принцип сопоставления в соответствии с общепринятыми принципами бухгалтерского учета (GAAP) — это концепция учета по методу начисления, согласно которой расходы должны сопоставляться с тем же периодом, в котором получен соответствующий доход. Амортизация помогает связать стоимость актива с выгодой от его использования с течением времени. Другими словами, дополнительные расходы, связанные с использованием актива, также учитываются для актива, который используется каждый год и приносит доход.

Общая сумма амортизации каждый год, которая представлена в процентах, называется нормой амортизации. Например, если общая амортизация компании за ожидаемый срок службы актива составляет 100 000 долларов, а годовая амортизация составляет 15 000 долларов. Это означает, что ставка составит 15% годовых.

Здания и сооружения могут быть амортизированы, но земля не подлежит амортизации.

Пороговые суммы

Различные компании могут устанавливать свои собственные пороговые суммы, когда следует начинать амортизировать основные средства или основные средства. Например, небольшая компания может установить порог в 500 долларов, при превышении которого она амортизирует актив. С другой стороны, более крупная компания может установить порог в 10 000 долларов, ниже которого все покупки сразу относятся на расходы.

Накопленная амортизация

Накопленная амортизация – это контрсчет по активам, то есть ее естественный баланс – это кредит, который снижает общую стоимость актива. Накопленная амортизация любого данного актива – это его совокупная амортизация до определенного момента в его жизни.

Как указывалось ранее, балансовая стоимость представляет собой вычет из счета активов и накопленной амортизации. Ликвидационная стоимость — это балансовая стоимость, которая остается в балансе, после чего учитывается вся амортизация до момента выбытия или продажи актива.

Он основан на том, что компания ожидает получить в обмен на актив в конце срока его полезного использования. Расчетная ликвидационная стоимость актива является важным компонентом при расчете амортизации.

IRS публикует графики амортизации с подробным указанием количества лет, в течение которых актив может амортизироваться для целей налогообложения, исходя из различных классов активов.

Виды амортизации

Существует несколько методов, которые бухгалтеры обычно используют для амортизации основных средств и других активов, приносящих доход. Это прямолинейный, уменьшающийся остаток, двойной уменьшающийся остаток, сумма цифр за годы и единица продукции. Ниже мы выделили некоторые из основных принципов каждого из них.

Прямолинейный

Использование линейного метода является наиболее простым способом начисления амортизации. Он сообщает о равных расходах на амортизацию каждый год в течение всего срока полезного использования актива, пока весь актив не будет амортизирован до его ликвидационной стоимости.

Изображение Терезы Кьечи © The Balance 2019

Предположим, что компания покупает машину по цене 5000 долларов. Компания принимает решение о ликвидационной стоимости в размере 1000 долларов и сроке полезного использования в пять лет. Исходя из этих допущений, амортизируемая стоимость составляет 4000 долларов (5000 долларов себестоимости — 1000 долларов ликвидационной стоимости).

Годовая амортизация линейным методом рассчитывается путем деления амортизируемой суммы на общее количество лет. В этом случае он составляет 800 долларов в год (4000 долларов / 5). В результате норма амортизации составляет 20% (800 долл. США / 4000 долл. США).

Снижение баланса

Метод уменьшаемого остатка является методом ускоренной амортизации. Этот метод амортизирует машину по прямолинейному проценту амортизации, умноженному на оставшуюся амортизируемую сумму каждый год. Поскольку балансовая стоимость актива выше в предыдущие годы, тот же процент приводит к увеличению суммы амортизационных отчислений в предыдущие годы, уменьшающейся с каждым годом.

Амортизация по методу уменьшающегося остатка = (остаточная стоимость — ликвидационная стоимость) x (1 / срок полезного использования) x норма амортизации

Используя вышеприведенный линейный пример, машина стоит 5000 долларов, имеет ликвидационную стоимость 1000 долларов, срок службы 5 лет и амортизируется по ставке 20% каждый год, поэтому расходы составляют 800 долларов в первый год (амортизируемая сумма 4000 долларов x 20 %), 640 долларов во второй год ((4000–800 долларов) x 20%) и так далее.

Двойной уменьшающийся баланс (DDB)

Метод двойного уменьшающегося остатка (DDB) — это еще один метод ускоренной амортизации. После взятия обратного значения срока полезного использования актива и его удвоения эта ставка применяется к амортизируемой базе — его балансовой стоимости — на оставшуюся часть ожидаемого срока службы актива. Таким образом, он практически в два раза быстрее, чем метод уменьшаемого остатка.

DDB = (остаточная стоимость — ликвидационная стоимость) x (2 / срок полезного использования) x норма амортизации

Например, актив со сроком полезного использования в пять лет будет иметь обратную стоимость 1/5, или 20%. Двойная ставка, или 40%, применяется к текущей балансовой стоимости актива для амортизации. Хотя ставка остается постоянной, стоимость доллара со временем будет уменьшаться, поскольку ставка умножается на меньшую амортизируемую базу для каждого периода.

Двойная ставка, или 40%, применяется к текущей балансовой стоимости актива для амортизации. Хотя ставка остается постоянной, стоимость доллара со временем будет уменьшаться, поскольку ставка умножается на меньшую амортизируемую базу для каждого периода.

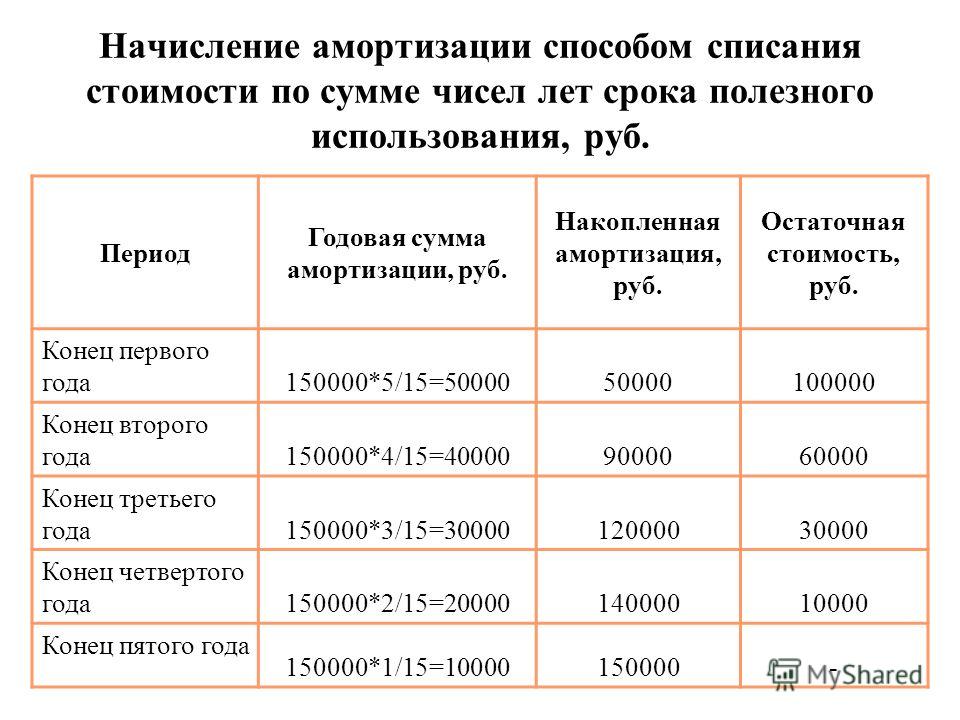

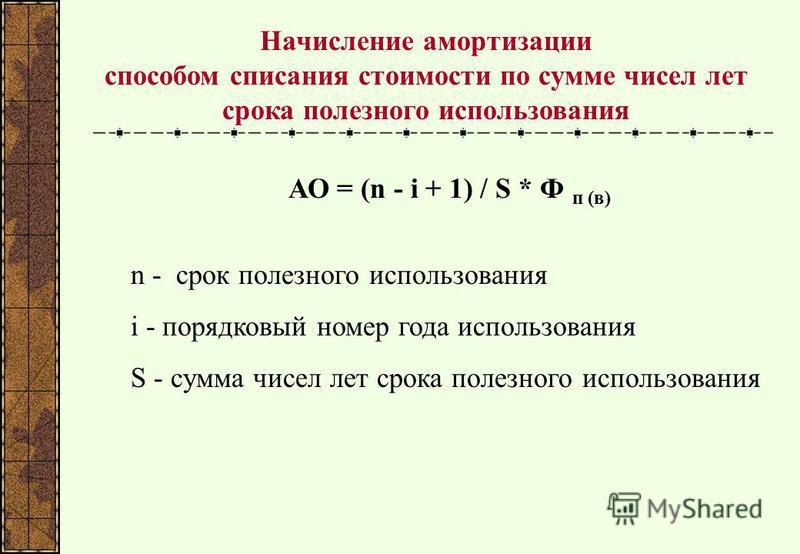

Сумма цифр года (SYD)

Метод суммы цифр за годы (SYD) также позволяет использовать ускоренную амортизацию. Начните с объединения всех цифр ожидаемого срока службы актива.

Например, актив со сроком службы пять лет будет иметь основание суммы цифр от одного до пяти, или 1 + 2 + 3 + 4 + 5 = 15. В первый год амортизации 5/15 амортизируемой база обесценится. Во второй год амортизируется только 4/15 амортизируемой базы. Это продолжается до тех пор, пока пятый год не амортизирует оставшуюся 1/15 базы.

Норма амортизации используется как при расчете уменьшающегося остатка, так и при расчете двойного уменьшающегося остатка.

Единицы продукции

Этот метод требует оценки общего количества единиц, которые актив будет производить в течение срока его полезного использования. Амортизационные отчисления затем рассчитываются за год на основе количества произведенных единиц. Этот метод также рассчитывает амортизационные отчисления на основе амортизируемой суммы.

Амортизационные отчисления затем рассчитываются за год на основе количества произведенных единиц. Этот метод также рассчитывает амортизационные отчисления на основе амортизируемой суммы.

Пример амортизации

Вот гипотетический пример, показывающий, как работает амортизация. Имейте в виду, однако, что некоторые виды учета допускают различные способы амортизации. Предположим, что если компания покупает оборудование за 50 000 долларов США, она может полностью списать его стоимость в первый год или списать стоимость актива в течение 10-летнего срока его полезного использования. Вот почему владельцы бизнеса любят амортизацию. Большинство владельцев бизнеса предпочитают нести в расходы только часть затрат, что может увеличить чистую прибыль.

Компания также может утилизировать оборудование за 10 000 долларов США в конце срока его полезного использования, что означает, что его ликвидационная стоимость составляет 10 000 долларов США. Используя эти переменные, бухгалтер рассчитывает амортизационные отчисления как разницу между себестоимостью актива и его ликвидационной стоимостью, деленную на срок его полезного использования. Расчет в этом примере: (50 000 – 10 000 долл. США) / 10. Таким образом, общая сумма амортизационных отчислений составляет 4 000 долларов США в год.

Расчет в этом примере: (50 000 – 10 000 долл. США) / 10. Таким образом, общая сумма амортизационных отчислений составляет 4 000 долларов США в год.

Таким образом, бухгалтеру компании не нужно тратить все 50 000 долларов в первый год, даже если компания выплатила эту сумму наличными. Вместо этого компания должна затратить только 4000 долларов против чистой прибыли. Компания тратит еще 4000 долларов в следующем году и еще 4000 долларов через год после этого, и так далее, пока актив не достигнет своей ликвидационной стоимости в 10 000 долларов через 10 лет.

Почему активы со временем обесцениваются?

Новые активы обычно более ценны, чем старые. Амортизация измеряет стоимость, которую актив теряет с течением времени — непосредственно из-за постоянного использования в результате износа и косвенно из-за внедрения новых моделей продуктов и таких факторов, как инфляция.

Как амортизируются активы для целей налогообложения?

Амортизация — это то, о чем часто говорят, когда говорят об амортизации в бухгалтерском учете. Это процесс распределения стоимости актива в течение срока его полезного использования, чтобы согласовать его расходы с получением дохода.

Это процесс распределения стоимости актива в течение срока его полезного использования, чтобы согласовать его расходы с получением дохода.

Предприятия также создают учетные графики амортизации с учетом налоговых льгот, поскольку амортизация активов вычитается как коммерческие расходы в соответствии с правилами IRS .

Графики амортизации могут варьироваться от простой прямолинейной до ускоренной или на единицу измерения.

Чем амортизация отличается от амортизации?

Амортизация относится только к физическим активам или имуществу. Амортизация — это бухгалтерский термин, который по существу амортизирует нематериальные активы, такие как интеллектуальная собственность или проценты по кредиту, с течением времени.

В чем разница между расходами на амортизацию и накопленной амортизацией?

Основное различие между амортизационными расходами и накопленной амортизацией заключается в том, что одна из них отображается как расход в отчете о прибылях и убытках, а другая — как контрактив, отраженный в балансе.

Оба относятся к износу оборудования, машин или другого актива и помогают определить его истинную стоимость, что является важным фактором при налоговых вычетах на конец года, а также при продаже компании и необходимости надлежащей оценки активов .

Хотя обе эти записи амортизации должны быть указаны в отчетах на конец года и квартальных отчетах, именно амортизационные расходы являются более распространенными из двух из-за их применения в отношении вычетов и могут помочь снизить налоговые обязательства компании. Накопленная амортизация обычно используется для прогнозирования срока службы объекта или для отслеживания амортизации по годам.

Считается ли амортизация расходом?

Амортизация считается расходом для целей бухгалтерского учета, поскольку она приводит к затратам на ведение бизнеса. По мере использования таких активов, как машины, они изнашиваются и теряют свою ценность в течение срока полезного использования. Амортизация отражается как расход в отчете о прибылях и убытках.