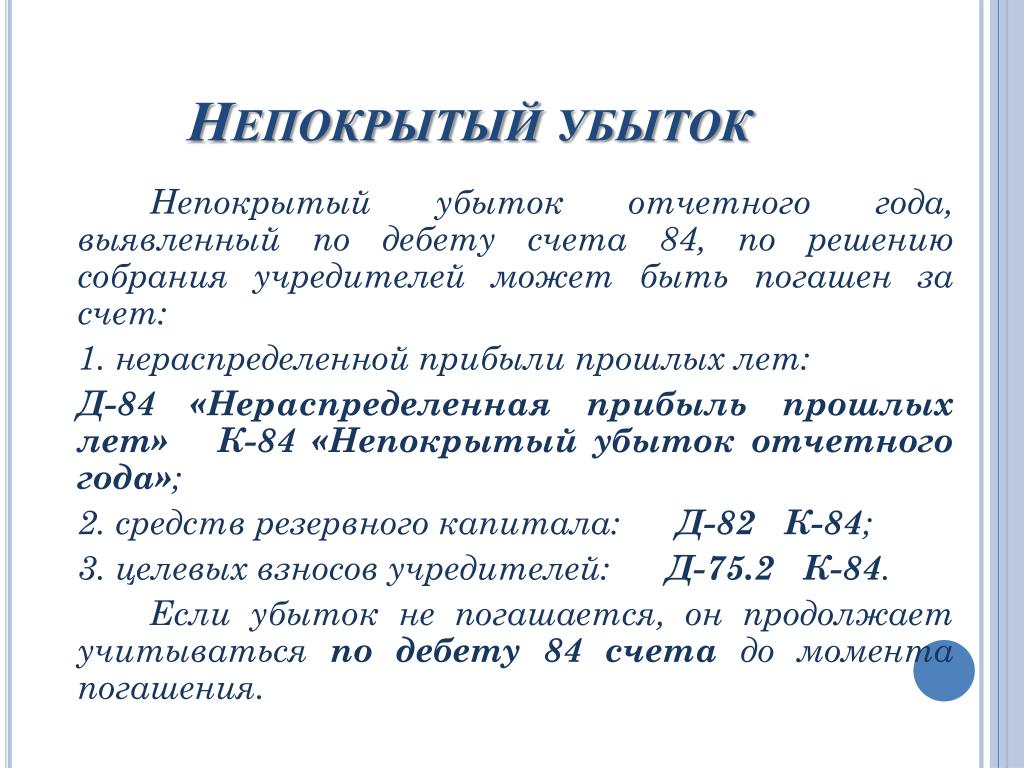

Что показывает дебет 84 счета и кредит: это прибыль или убыток, проводки, как закрыть на конец года

24 сентября 2021 Федянин Андрей Викторович 1

Добавить в избранное В избранное

Поделиться

- Какие субсчета используют

- Необходимость и формирование

- Проводки

- Как закрыть

- В конце отчетного года

- Дебет и кредит

- Сальдо

Счет 84 в бухгалтерском учете — это нераспределенная прибыль. На нем фикисруют сведения о дивжении неиспользованных поступлений и непокрытых убытков предприятия.

Прибыль, которая осталась после уплаты налогов и еще не была потрачена на уплату дивидендов акционерам, не распределена в счет пополнения уставного капитала или не использована в качестве средств для погашения непокрытых убытков является нераспределенной (НРП).

Какие субсчета используют

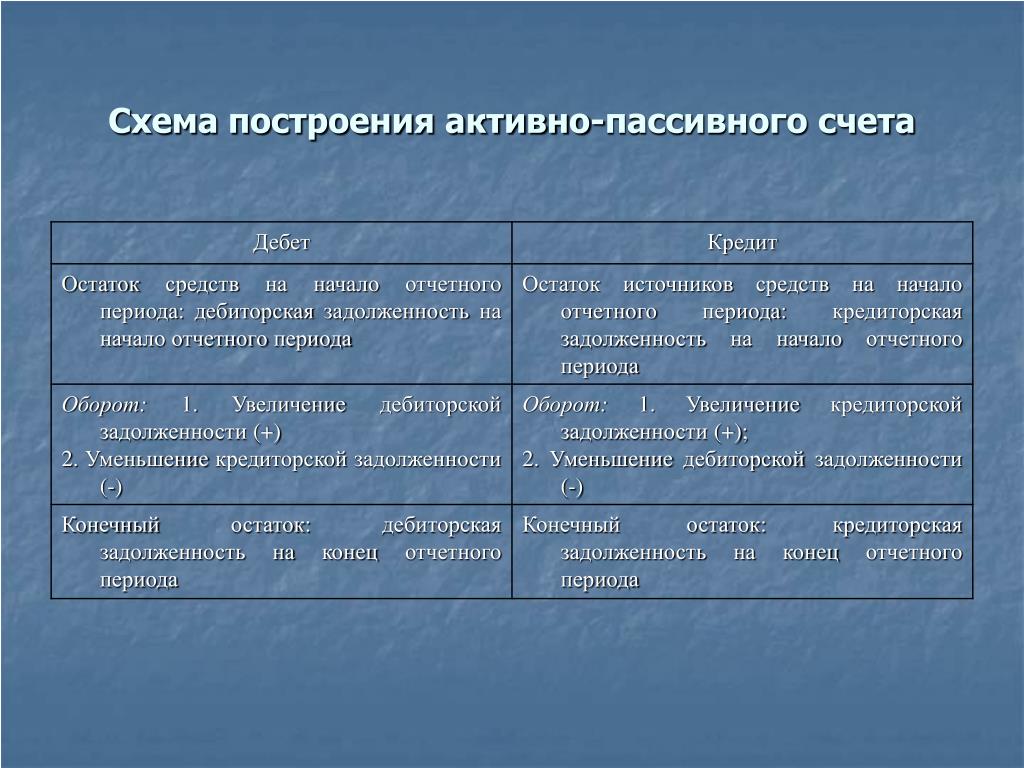

Регистр 84 «Нераспределенная прибыль» применяется для отображения финансовых итогов деятельности компании от момента ее создания до времени ликвидации. Его пополнение производится в период изменения состояния баланса — в конце отчетного года. Решение о распоряжении средствами принимают только собственники предприятия, чаще всего путем проведения заседания и голосования, после чего все заверяется специально составленным протоколом и заверяется каждым акционером или участником. Сумма непокрытых убытков отражается по дебету, а кредит счета 84 показывает сумму чистой полученной прибыли. Сч. 84 является активно-пассивным. Перечень субсчетов:

- 84.01 — прибыль, которую необходимо распределить;

- 84.

02 — сумма убытка, который следует покрыть;

02 — сумма убытка, который следует покрыть; - 84.03 — прибыль, которая находится в обороте;

- 84.04 — отображает величину потраченной нераспределенной прибыли, которая прошла процесс превращения в товар или, наоборот, при помощи отчислений амортизации.

Средства, перечисленные в специальные фонды и истраченные на такие расходы, как дивиденды по акциям привилегированного характера, акционирование, выплаты и другие материальные поощрения сотрудников, — их отображение и учет необходимо вести в балансе в сумме уставного капитала.

Необходимость и формирование

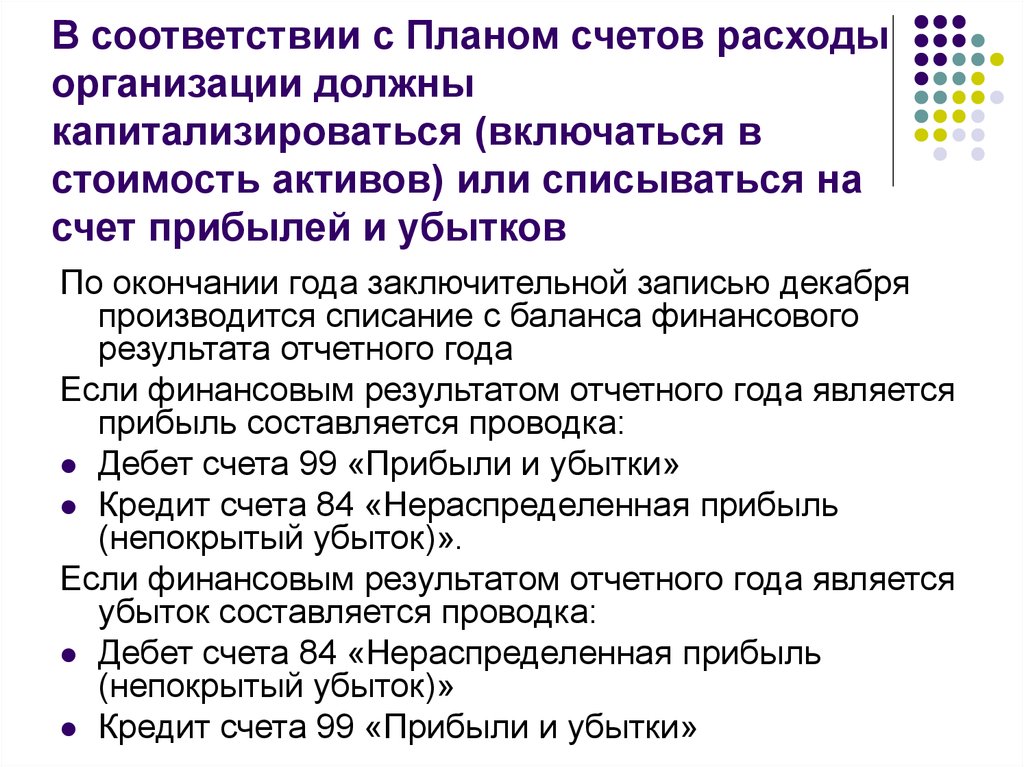

В приказе Минфина № 94н от 31.10.2000 указано: прибыль или убыток 84 счет по дебету — в дебетовой части отражаются непокрытые убытки. Учет по сч. 84 необходим для объединения данных о полученной прибыли еще не оприходованного типа и убытков, не получивших списание. Составление:

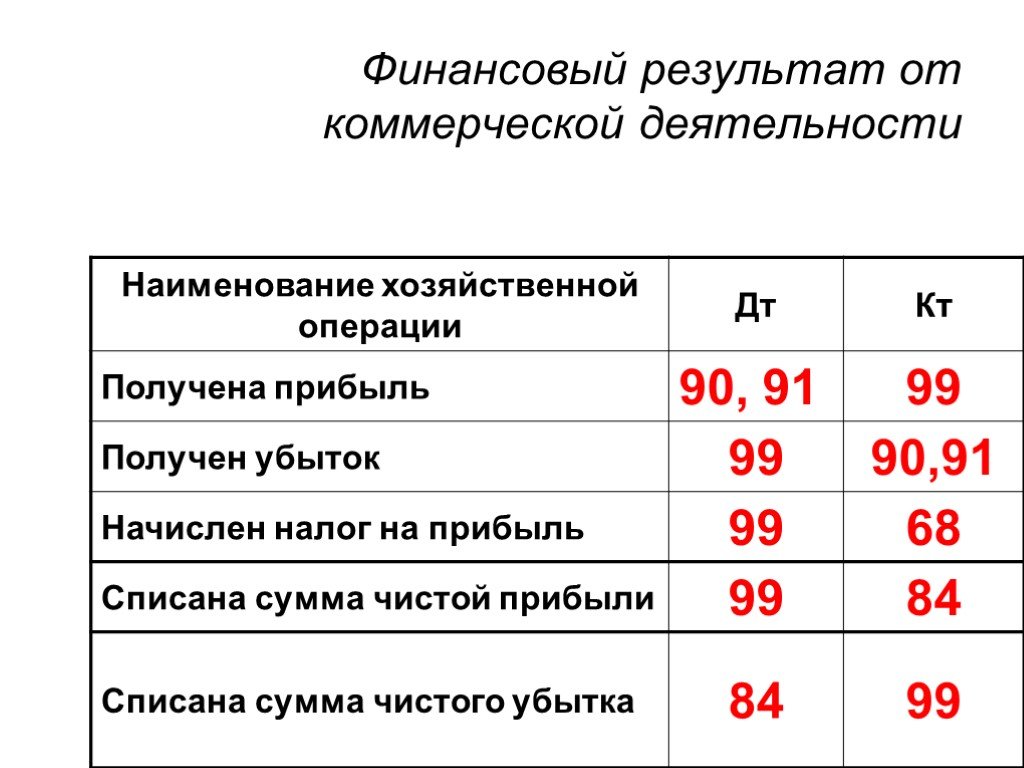

- По правилам проводки при закрытии счета 84 в конце года таковы — в корреспонденции по счету 99 в кредит 84 списывается сумма чистого полученного дохода, а объем непокрытого убытка списывается по этому же счету только по дебету 84 «Нераспределенная прибыль».

- Отображается по дебету 84 и кредиту 75 часть средств, выплаченная учредителям.

- Также формируются расчеты с персоналом по заработной плате (сч. 70).

- По аналогии с пунктом 2 составляется проводка и по выплатам промежуточных доходов.

- Покрытие понесенного за отчетный год убытка формируется по кредиту 84 в корреспонденции одного из счетов: для уставного капитала — сч. 80, если объем уставных средств равен размеру чистых активов фирмы, для резервного капитала — сч. 82 в тех случаях, когда средства привлекаются из резервных источников, сч. 75 — расчеты с учредителями, когда погашение происходит в организациях товарищеского типа при помощи средств от целевых взносов участников компании.

Проводки

Отображение НРП по резервам внутрихозяйственного типа и фондам:

- Дт 80 Кт 84 — отображается уменьшение объема уставного капитала до величины суммы его чистых активов.

- Дт 84 Кт 80 — обратный процесс — увеличение суммы уставного капитала.

- Дт 82 Кт 84 — сокращение или полное покрытие убытка путем отчислений из резервного капитала.

- Дт 83 Кт 84 — списание суммы убытка при помощи добавочного капитала.

- Дт 75 Кт 84 — погашение финансовых потерь организации за счет взносов, собранных с акционеров или собственников предприятия.

- Дт 84 Кт 83 — использование нераспределенной прибыли для увеличения объема добавочного капитала.

- Дт 84 Кт 84 — передвижение денежных средств внутри счета — резервирование финансов на предстоящую покупку или организация фонда для накопления.

В нормативах Минфина разъясняется, каким должен быть 84 счет в оборотно-сальдовой ведомости — активно-пассивным, то есть убыток отражается по дебету, а прибыль по кредиту. Аналитический учет по сч. 84 ведется для формирования сведений о направлении использования средств. При отображении информации об использовании нераспределенной прибыли в качестве финансового инструмента для приобретения нового инструмента и иных средств для производственного развития фирмы, эта информация подвергается дифференциации.

84 ведется для формирования сведений о направлении использования средств. При отображении информации об использовании нераспределенной прибыли в качестве финансового инструмента для приобретения нового инструмента и иных средств для производственного развития фирмы, эта информация подвергается дифференциации.

А вот что показывает 84 регистр в балансе:

Как закрыть

Если организация работает по УСН, то реформация баланса происходит так же, как и у других предприятий, — в конце отчетного года. Но имеются особенности при закрытии. В начале процесса закрываются субсчета сч. 90. После этого фирма приступает к обнулению 90, 91 и 99 регистров. Бухгалтер составляет такие учетные записи:

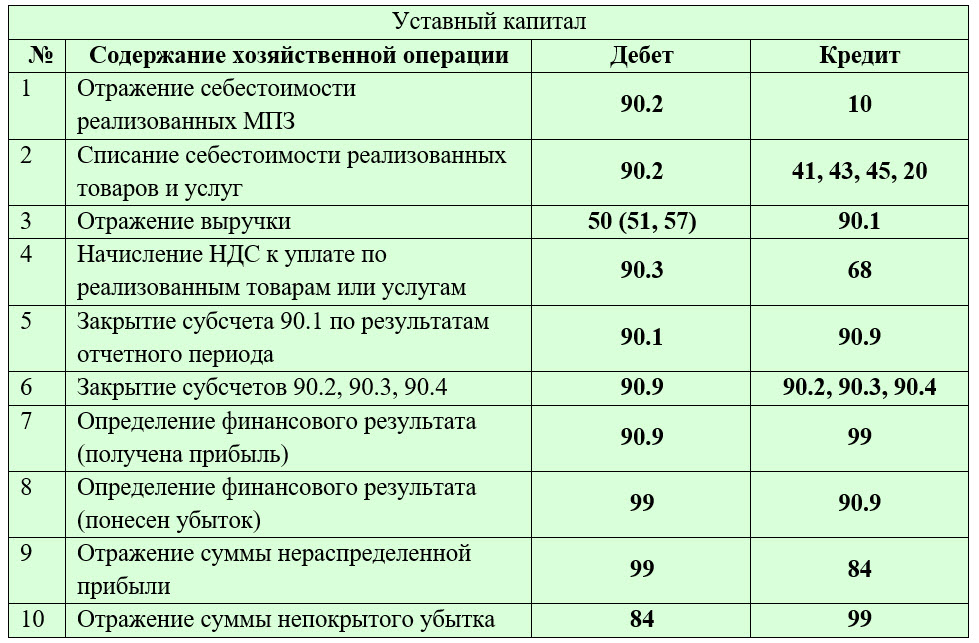

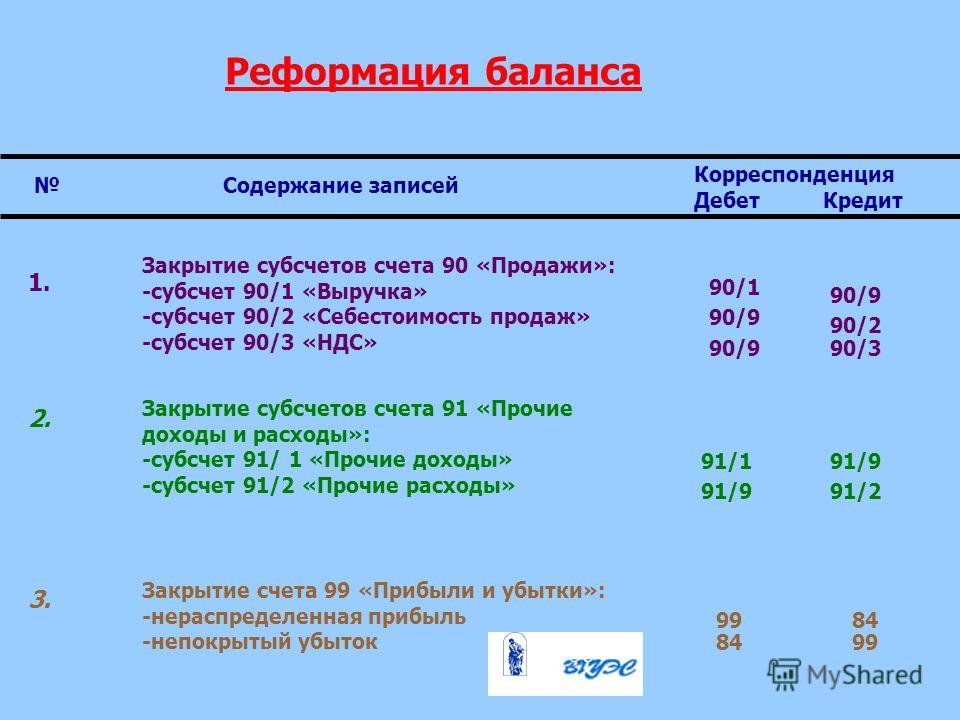

- Дт 90, 91 Кт 99 либо Дт 99 Кт 90, 91 — это означает, что произошло закрытие счетов доходов.

- Дт 99 Кт 84 либо Дт 84 Кт 99 — учтена списанная чистая прибыль или понесенный убыток.

Указаний, что означает проводка дт 90 кт 84, нет — эти регистры не корреспондируют. Сначала закрывается 90 и 91 сч., а после этого делается закрытие 99 сч. в корреспонденции с 84.

Сначала закрывается 90 и 91 сч., а после этого делается закрытие 99 сч. в корреспонденции с 84.

В конце отчетного года

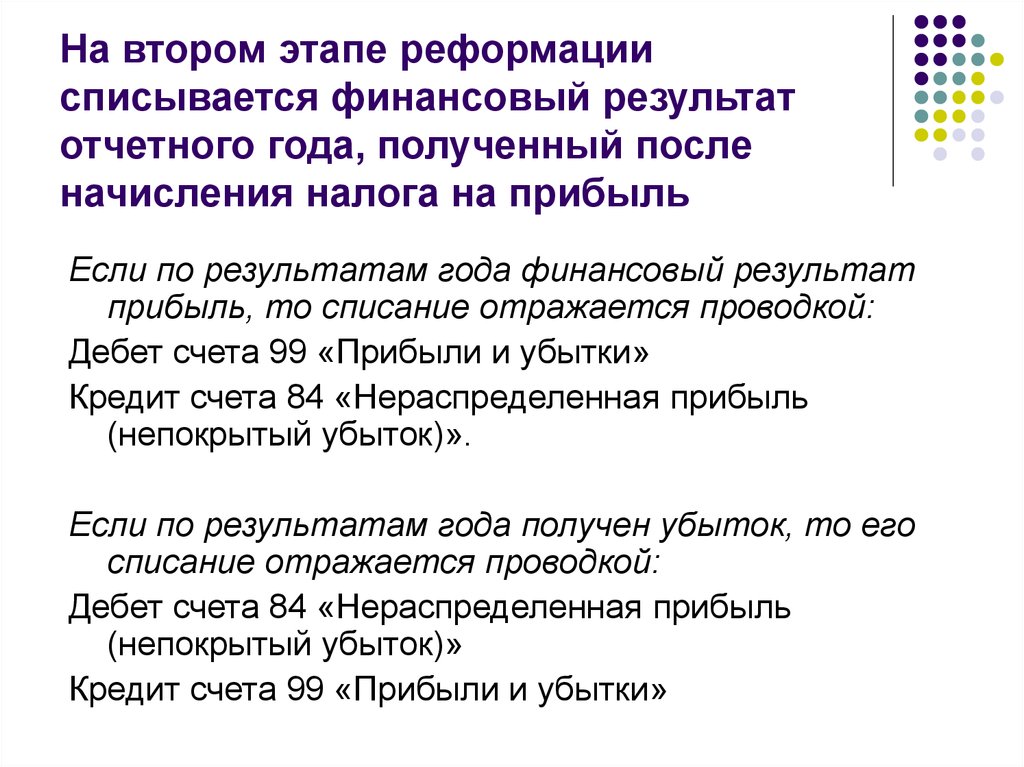

Ежемесячно бухгалтером формируются проводки, необходимые для списания итогов от деятельности компании. Это делается так:

- Дт 90.9 Кт 99 либо Дт 99 Кт 90.9 — формируются данные о доходах или убытках от основной деятельности организации.

- Дт 99 Кт 84 — отображается списание чистой прибыли, а если в проводке 84 формируется по дебету, то это означает списание имеющихся у предприятия убытков.

В конце года проводится реформация баланса. В ходе него происходит обнуление соответствующих регистров. Проводки составляются в зависимости от целевого предназначения:

- Дт 84 Кт 75 — содержит информацию о начислении денежных средств для расчетов по сформированным по итогам года дивидендным выплатам.

- Дт 84 Кт 80 — отчисления на увеличение объема уставного капитала.

- Дт 84 Кт 82 — составление базы резервного капитала.

- Дт 84.3 Кт 84.2 — использование части от нераспределенной прибыли с целью покрытия убытка, накопившегося за отчетный год.

Дебет и кредит

84 регистр корреспондирует и по дебету, и по кредиту. По дебету:

- 51 — расчетный счет. Его функция состоит в отображении сведений о движении средств на расчетном счете, открытом в банковской организации.

- 52 — валютные счета. На них хранятся денежные средства в иностранном эквиваленте.

- 55 — счета в банках специального назначения. Нужен для отображения данных о счетах, имеющихся у компании, средства на которых лежат в рублях или иной валюте в пределах РФ или других стран. Основанием служит чековая книжка, платежная документация, за исключением векселей, счета особые и специальные.

- 70 — оплата труда работникам.

Здесь отображаются все расчеты между работником и фирмой.

Здесь отображаются все расчеты между работником и фирмой. - 75 — расчет с учредителями. Учитываются все выплаты, производимые учредителями фирмы.

- 79 — расчеты внутрихозяйственного типа.

- 80 — уставной капитал.

- 82 — содержит сведения о размере и изменениях резервных средств компании.

- 83 — добавочный капитал.

- 84 — прибыль, которую еще не распределили.

- 99 — прибыль и убытки.

В приказе 94н закреплено, что означает дебетовое сальдо по счету 84 — образование непокрытого убытка, то есть отрицательный финансовый результат. Сумму убытка списывают заключительными декабрьскими оборотами — по дебету 84 и кредиту 99.

По кредиту:

- 73 — расчетные действия перед сотрудниками фирмы, не касающиеся заработной платы;

- 75 — расчеты с учредительными лицами;

- 79 — расчеты внутрихозяйственного вида;

- 80 — уставной капитал;

- 82 — резервный капитал;

- 83 — добавочный капитал;

- 84 — непокрытый убыток или нераспределенная прибыль;

- 99 — доход, полученный от деятельности организации, и возникающие в процессе ее функционирования убытки.

В том же приказе 94н определено, что означает конечное сальдо по кредиту счета 84 — величину накопленной прибыли. Его списывают заключительными декабрьскими оборотами — по дебету 99 и кредиту 84.

Сальдо

Остаток формируется как по дебету, так и по кредиту. В сальдо по счету 84 отражается убыток, финансовые потери, а по кредиту — чистых доход, полученный организацией.

К счету формируются определенные субсчета. Первый — нераспределенная прибыль, которую необходимо подвергнуть процедуре распределения. В соответствии с принятым на собрании учредителей решением отображается размер полученной за год ЧП, который необходимо оприходовать. Сальдо по субсчету отображает размер НРП, который остается без изменений до принятия учредителями другого решения. Его сумма переносится в графу кредит.

Второй — нераспределенная прибыль, находящаяся в обороте. Здесь содержится информация об общей сумме средств в обращении.

- Дт 90.9 Кт 99 — размер полученного дохода от реализованных товаров, услуг и т.д.;

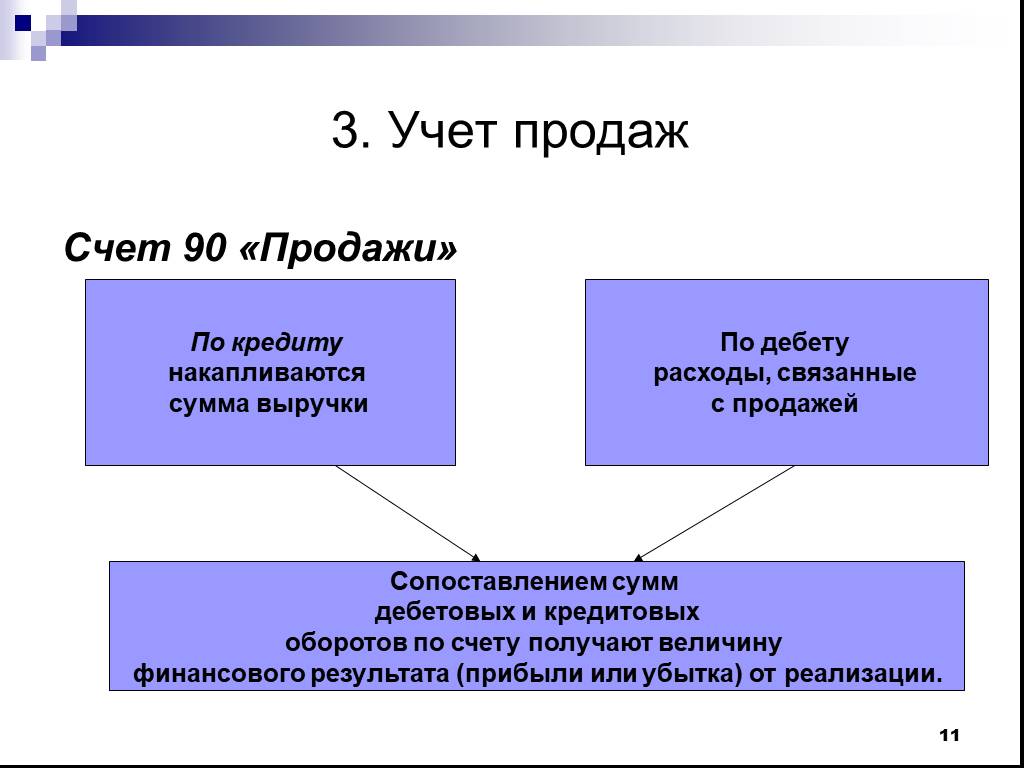

- Дт 99 Кт 90.9 — в случае причиненного убытка.

Также закрытию подлежит сч. 91 — прочие доходы и расходы:

- Дт 99 Кт 91.

9 — нанесен ущерб, связанный с основной деятельностью компании по прочим операциям.

9 — нанесен ущерб, связанный с основной деятельностью компании по прочим операциям.

Регистры 90.9 и 91.9 не имеют сальдо на конец отчетного месяца. Средства уходят и учитываются на счете 99. Итоги каждого периода формируются и суммируются в конце года. Весь год счет 99 имеет сальдо. В кредите — прибыль, в дебете — финансовые потери. С первого числа нового года счет 99 становится чистым (обнуляется). Он закрывается при помощи 84 — это и есть реформация баланса. Составляются проводки:

- Дт 99 Кт 84 — учитывается полученный за год доход от деятельности организации.

- Дт 84 Кт 99 — отображается годовой убыток фирмы.

Последняя запись 31 декабря отчетного года — это списание средств: счет 99 на счете 84. Сч. 84, содержащий сведения о размере нераспределенной прибыли, не учитывает суммы операций, которые отображают покрытие ущерба, нанесенного хищениями. Списание таких операций происходит по иной схеме в период проведения инвентаризации, которая и выявила недостачу. Дополнительная информация по счету представлена в видео.

Дополнительная информация по счету представлена в видео.

Добавить в избранное В избранное

Предыдущий материал

Следующий материал

84-й счет бухгалтерского учета (нюансы)

84 счет бухгалтерского учета используется для отображения информации о размере и изменении суммы нераспределенной прибыли либо же непокрытого убытка хозсубъекта. Как правило, основанием для осуществления движения по счету 84 является решение участников/акционеров хозобщества. Подробнее о порядке использования этого бухсчета вы узнаете из нашей статьи.

Подробнее о порядке использования этого бухсчета вы узнаете из нашей статьи.

Правила отображения хозяйственной информации на счете 84

Счет 84 является активно-пассивным, т. е. на нем отображается движение и по дебету, и по кредиту. По дебету отражаются возможные пути расходования прибыли, например выплата дивидендов участникам хозобщества или на покрытие чистого убытка предприятия. По кредиту показываются операции, связанные, как правило, с погашением убытков.

Нераспределенная прибыль (далее — НРП) — это капитал фирмы, подконтрольный владельцам, который образуется у нее после уплаты всех налогов. Непокрытый убыток — это негативный результат от деятельности компании за отчетный и прошедшие годы. В большинстве случаев НРП годами накапливается и считается своего рода источником для долгосрочных финвложений, резервом для будущих инвестиций.

Решение об использовании НРП принимается исключительно владельцами компании и фиксируется в соответствующем протоколе, составляемом по итогам собрания участников/акционеров хозобщества. Это значит, что для осуществления проводок со счетом 84 у бухгалтера должно быть документальное основание, представляющее собой запротоколированную волю совладельцев компании.

Это значит, что для осуществления проводок со счетом 84 у бухгалтера должно быть документальное основание, представляющее собой запротоколированную волю совладельцев компании.

Нераспределенную прибыль обязательно нужно отразить в балансе. Как правильно это сделать, детально разъяснили эксперты КонсультантПлюс. Чтобы не допустить ошибок, следуйте рекомендациям профессионалов, получив пробный доступ к системе. Переходите сразу в Путеводитель, это бесплатно.

Бухгалтерские проводки с участием счета 84

В соответствии с действующим Планом счетов, который был утвержден Приказом Министерства финансов от 31.10.2000 № 94н, бухсчет 84 может применяться в следующих корреспонденциях:

- Дт 84 Кт 51-52, 55, 70, 75, 79-80, 82-84, 99;

- Дт 73, 75, 79-80, 82-84, 99 Кт 84.

При реформации баланса в конце декабря отчетного года обязательно делается проводка с участием счетов 84 и 99. При наличии прибыли — Дт 99 Кт 84, убытка — Дт 84 Кт 99. Направление прибыли на выплату дивидендов отображается так: Дт 84 Кт 75, дивидендов сотрудникам — Дт 84 Кт 70.

О том, как отражается такая прибыль в балансе, читайте в статье «Нераспределенная прибыль в балансе (нюансы)».

Распределение НРП по внутрихозяйственным резервам и фондам отображается следующим образом:

- Дт 80 Кт 84 — уменьшение размера УК предприятия до значения его чистых активов;

- Дт 84 Кт 80 — направление НРП на увеличение УК;

- Дт 82 Кт 84 — покрытие убытка за счет резервного капитала;

- Дт 83 Кт 84 — покрытие убытка за счет добавочного капитала;

- Дт 75 Кт 84 — убыток компании был погашен за счет взносов ее владельцев;

- Дт 84 Кт 83 — направление НРП на увеличение добавочного капитала;

- Дт 84 Кт 84 — внутреннее движение НРП по субсчетам (например, создание фонда накопления, резервирование средств на планируемое приобретение).

Больше проводок по учету НРП вы найдете в статье «Учет нераспределенной прибыли на счете 84 (проводки)».

Типичные ситуации операций при задействовании счета 84

- Владельцы компании приняли решение о начислении дивидендов за прошедший 2015 год.

- Принято решение об увеличении УК за счет НРП. На дату регистрации таких изменений делается проводка: Дт 84 Кт 80.

- Участники ООО приняли решение направить часть НРП для увеличения резервного капитала — Дт 84 Кт 82.

- Акционеры приняли решение погасить убытки текущего года за счет целевых взносов соучредителей — Дт 75 Кт 84

- Произведен расчет годовой прибыли при реформации баланса — Дт 99 Кт 84.

Итоги

Право распоряжаться НРП или принимать решения о покрытии убытка есть исключительно у собственников предприятия. Любое принятое ими решение об использовании полученной в отчетном году или накопленной за ряд лет НРП (либо же о покрытии убытка) отражается в бухучете проводкой с использованием счета 84.

Пожизненная ценность хорошего кредитного рейтинга — Forbes Advisor

Кристин Столлер

Персонал Forbes Advisor

Обновлено: 14 февраля 2020 г. , 6:15

, 6:15

Редакционное примечание. Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Мгновенно повысьте свой рейтинг FICO® с помощью Experian Boost™

Компания Experian может помочь повысить ваш рейтинг FICO® на основе оплаты счетов, таких как телефон, коммунальные услуги и популярные потоковые сервисы. Результаты могут отличаться. Смотрите сайт для более подробной информации.

Начать

Это один из самых важных номеров, который будет ассоциироваться с вами на протяжении всей жизни. Но это не ваш номер социального страхования. Это ваш кредитный рейтинг, это трехзначное число, полученное из истории (поддерживаемой кредитным бюро) того, как вы погашали свои счета и использовали кредит. Отличный кредитный рейтинг может значительно сократить ваши расходы по займам в течение всей жизни и может буквально открыть двери — ваш кредитный рейтинг может даже повлиять на то, насколько арендодатель готов сдать вам аренду.

Алекс Линтер, президент Experian’s Consumer Information Services, предлагает рассматривать свой кредитный рейтинг как отражение вашей финансовой репутации. «Как и любая другая репутация, финансовая репутация создается за счет послужного списка. Как ты себя вел? он говорит. «Если вы посмотрите на миллионы людей, баллы, распределенные там, действительно отражаются на их поведении».

Вот несколько примеров того, как кредитный рейтинг может повлиять на вашу финансовую жизнь.

Ипотека

Плохая кредитная история может существенно повлиять на сумму, которую вы заплатите при покупке дома. Проще говоря, чем выше ваш кредитный рейтинг, тем ниже ваш ипотечный годовых. Годовая процентная ставка, или стоимость заимствования денег, включает процентную ставку и любые другие сборы, связанные с заимствованием денег у кредитора.

«Всего один или два процентных пункта в процентной ставке в зависимости от вашего кредитного рейтинга в любом случае могут иметь огромное значение», — говорит Брюс Макклари, вице-президент по коммуникациям Национального фонда кредитного консультирования. «Если вы подумаете о том, сколько вы можете сэкономить за свою жизнь, если у вас самый высокий кредитный рейтинг по сравнению с тем, у кого он самый низкий, сумма может исчисляться десятками тысяч».

«Если вы подумаете о том, сколько вы можете сэкономить за свою жизнь, если у вас самый высокий кредитный рейтинг по сравнению с тем, у кого он самый низкий, сумма может исчисляться десятками тысяч».

Например, по 30-летнему фиксированному кредиту те, у кого справедливый кредитный рейтинг 620, скорее всего, получат годовую процентную ставку около 6%, согласно myFICO. В качестве альтернативы люди с отличным кредитным рейтингом 760 или выше получат годовой доход около 4,39%.

Предположим, вы хотели занять 100 000 долларов и имели кредитный рейтинг 620. Используя приведенные выше годовые процентные ставки, вы заплатили бы около 115 000 долларов в виде процентов. Но если ваш кредитный рейтинг изменится на 760, общая сумма выплаченных процентов составит всего около 80 000 долларов. С лучшим кредитным рейтингом вы сэкономите около 35 000 долларов.

Для тех, кто не может позволить себе дом, аренда может быть более реальным вариантом. Но многие арендодатели учитывают кредитный рейтинг при одобрении или отклонении заявки на аренду. Согласно исследованию TransUnion, проведенному в 2014 году, 48% арендодателей заявили, что результаты проверки кредитоспособности входят в тройку основных факторов, используемых при принятии решения о том, принимать или не принимать заявку арендатора на аренду.

Согласно исследованию TransUnion, проведенному в 2014 году, 48% арендодателей заявили, что результаты проверки кредитоспособности входят в тройку основных факторов, используемых при принятии решения о том, принимать или не принимать заявку арендатора на аренду.

Кредитные карты

При поиске кредитных карт вы часто увидите ряд годовых, которые предлагаются вместе с картой, за которыми следуют три ключевых слова: «на основе кредитоспособности». Хороший кредитный рейтинг может означать разницу между годовой процентной ставкой в подростковом возрасте или в старше 20 лет. В некоторых случаях это может также означать разницу в получении кредитной карты или нет.

Согласно отчету Бюро финансовой защиты потребителей за 2017 год, только 6% населения США, имеющего кредитные карты, имеют кредитный рейтинг 579 или меньше.

Макклари из Национального фонда кредитного консультирования рассказывает о двух кредитных рейтингах.

Возьмем человека с низким кредитным рейтингом, менее 660, и балансом на кредитной карте в размере 6015 долларов.

Из-за низкого кредитного рейтинга они платят здоровенную процентную ставку в 25%. С этой картой минимальные ежемесячные платежи рассчитываются примерно в 2% от их баланса, поэтому они должны платить не менее 150 долларов в месяц. При таких темпах этому человеку потребуется 87 месяцев или около семи лет, чтобы погасить свои долги. По подсчетам Макклари, в дополнение к основному долгу в размере 6 015 долларов они должны были выплатить 7 035 долларов в виде процентов, что в сумме составило 13 050 долларов.

Теперь замените человека с отличным кредитом, набравшим 750 баллов или выше. Применяется тот же сценарий, за исключением того, что этому человеку была предложена процентная ставка 10%. С хорошим кредитным рейтингом этот человек может погасить свой долг примерно через 49 месяцев или четыре года. В дополнение к основной сумме в 6015 долларов этот человек заплатит только 1329 долларов в виде процентов. В общей сложности они заплатят 7350 долларов — разница в 5700 долларов по сравнению с человеком с плохой кредитной историей.

«Это подчеркивает преимущества хорошей кредитной истории, — говорит Макклари. «Деньги, которые вы сэкономите, могут затем пойти на создание ваших пенсионных сбережений. У вас может быть финансово обеспеченное будущее».

Кроме того, те, у кого высокий кредитный рейтинг, с большей вероятностью будут иметь доступ к картам с начальной процентной ставкой 0% на переводы остатка.

Конечно, существует обратная связь между кредитными картами и кредитным рейтингом. Просроченные или пропущенные платежи по кредитной карте почти всегда могут повредить кредитному рейтингу, как и сумма вашего долга.

То же самое касается банковских счетов. Хотя плохой кредитный рейтинг не обязательно помешает вам открыть текущий или сберегательный счет, он может быть фактором. Некоторые банки используют такие базы данных, как ChexSystems, служба проверки чеков и агентство по предоставлению потребительских кредитов. Эти базы данных не предоставляют кредитные рейтинги, но проверяют историю неудачных платежей. Таким образом, несвоевременные или пропущенные платежи могут повредить не только вашей кредитной истории, но в некоторых случаях и вашему доступу к банковским услугам.

Таким образом, несвоевременные или пропущенные платежи могут повредить не только вашей кредитной истории, но в некоторых случаях и вашему доступу к банковским услугам.

Если у вас плохой кредитный рейтинг, есть надежда, когда дело доходит до студенческих кредитов. Некоторые федеральные студенческие ссуды, такие как ссуды Стаффорда и ссуды Перкинса, не основаны на кредитной истории. Кредиты Federal PLUS требуют проверки кредитоспособности, и для ее получения у вас не должно быть «неблагоприятной кредитной истории». Если вы это сделаете, вы можете нанять поручителя или подать петицию в Министерство образования США о том, что существуют «смягчающие обстоятельства», связанные с вашей неблагоприятной кредитной историей.

Тем не менее, кредиторы частного образования учитывают кредитные баллы, и хороший балл помогает заемщикам получить более высокую процентную ставку. Согласно FinAid.org, многие кредиторы разбивают свои процентные ставки на пять уровней в зависимости от кредитного рейтинга заемщика. По данным сайта, около 20% заемщиков получают лучшую ставку, за ними следуют 35%, 20%, 10% и 15%. Опять же, те, у кого плохая кредитная история, могут заставить кого-то подписать их частные студенческие ссуды.

По данным сайта, около 20% заемщиков получают лучшую ставку, за ними следуют 35%, 20%, 10% и 15%. Опять же, те, у кого плохая кредитная история, могут заставить кого-то подписать их частные студенческие ссуды.

Автомобильные кредиты, платежи по которым достигли рекордного уровня в июне, также зависят от кредитного рейтинга. Согласно отчету Experian, новые автомобильные кредиты для людей с отличной кредитной историей, превышающей 780, обычно будут иметь годовую процентную ставку около 3,23%. Для тех, у кого плохая кредитная история, с баллами от 501 до 600, годовая процентная ставка может подняться до 11,35%. Это может означать разницу между средним ежемесячным платежом в 500 или 537 долларов, что складывается, если учесть, что средний срок кредита составляет около 72 месяцев.

Индивидуальные кредиты ведут себя так же, как автомобильные и студенческие кредиты: чем лучше ваш кредитный рейтинг, тем ниже процентная ставка. Линтер из Experian говорит, что у него был опыт получения кредита без кредита. В 19В возрасте 84 лет он приехал в США из Германии, чтобы учиться, но ему нужно было взять личный кредит, чтобы начать собственный бизнес.

В 19В возрасте 84 лет он приехал в США из Германии, чтобы учиться, но ему нужно было взять личный кредит, чтобы начать собственный бизнес.

Как иммигрант, говорит он, у него не было кредитной истории. Но в конце концов он смог найти кого-то, кто выписал ему кредит в размере 20 000 долларов. «Этот краткосрочный кредит был возможен только потому, что это был кто-то, кто работал вне традиционной кредитной системы», — говорит он. «Я заплатил 35% годовых за 12 месяцев».

Примерно через год ему пришлось выплатить в общей сложности около 27 000 долларов, по его словам, — цифра была бы меньше, если бы его кредитная история в США показывала своевременные платежи.

Страхование

В некоторых штатах кредитный рейтинг может помочь в определении ваших страховых взносов на автомобиль. Фактически, недавнее исследование WalletHub показало, что в среднем люди без кредита платят за страхование автомобиля на 67% больше, чем люди с отличной кредитной историей. В Нью-Йорке, например, согласно исследованию Consumer Reports 2015 года, водители-одиночки с хорошей кредитной историей и хорошими водительскими правами платят в среднем на 255 долларов в год больше, чем водители с отличной кредитной историей.

Итан Дорнхельм, вице-президент по данным и аналитике в FICO, говорит, что страховщики могут использовать кредитную страховую оценку, которая основана на данных кредитного отчета, но показывает, насколько вероятно, что человек будет иметь страховые претензии в ближайшем будущем, которые будут привести к убыткам страховщика. Однако эти оценки являются лишь частью вашего страхового заявления — страховщики также используют такую информацию, как отчеты об автомобилях или осмотры домов.

Хотя ваш кредитный рейтинг обычно не влияет на ставки медицинского страхования или страхования жизни, он может повлиять на страхование жилья. По данным Bankrate, домовладельцы с хорошей кредитной историей могут рассчитывать на то, что заплатят на 32% больше за свой полис страхования жилья, чем те, у кого отличная кредитная история. По данным сайта, ставки для тех, у кого плохая кредитная история, в среднем в два раза выше.

В конечном счете, наличие отличной кредитной истории может сэкономить вам десятки тысяч долларов, а может быть, и больше, в течение всей вашей жизни.

Мгновенно повысьте свой рейтинг FICO® с помощью Experian Boost™

Начать

Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

До того, как присоединиться к Forbes, я писал для Hartford Courant и New Haven Register, освещая экстренные и местные новости. Я репортер по богатству в Forbes. Уроженец Коннектикута, я изучал журналистику в Университете штата Пенсильвания.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Влияет ли доход на кредитный рейтинг?

В этой статье:

- Что может повлиять на ваш кредитный рейтинг?

- Как ваш доход может косвенно повлиять на вашу оценку

- Как ваш доход и задолженность могут повлиять на получение одобрения на получение кредита

Ваш доход не имеет прямого отношения к вашей кредитной истории, но внезапная потеря или сокращение дохода может повредить вашей кредитной истории косвенно, если это препятствует вашей способности оплачивать счета.

Кредитные рейтинги основаны на данных, собранных в ваших кредитных отчетах в национальных бюро кредитных историй (Experian, TransUnion и Equifax). Информация в ваших кредитных отчетах включает вашу историю заимствования денег в виде кредитов и счетов кредитных карт, а также вашу историю погашения этих долгов.

Записи в ваших кредитных отчетах обширны и подробны, но большое количество личной информации отсутствует в ваших кредитных отчетах (и поэтому не может учитываться при расчете ваших кредитных баллов). Среди вещей, которые делает ваш кредитный отчет вместо включает:

- Доход

- Семейное положение

- Статус занятости

- Раса или этническая принадлежность

- Религиозная принадлежность

могут просматривать ваши кредитные отчеты.

Что может повлиять на ваш кредитный рейтинг?

Работая над улучшением своего кредитного рейтинга, конечно, важнее понять, что влияет на ваш кредитный рейтинг, а что нет. Различные системы кредитного скоринга рассчитывают баллы по-разному, но все они ищут модели поведения, отражающие привычки ответственного управления кредитами. FICO, создатель FICO ® Score ☉ перечисляет следующие наиболее важные факторы, влияющие на кредитный рейтинг:

Различные системы кредитного скоринга рассчитывают баллы по-разному, но все они ищут модели поведения, отражающие привычки ответственного управления кредитами. FICO, создатель FICO ® Score ☉ перечисляет следующие наиболее важные факторы, влияющие на кредитный рейтинг:

- История платежей по счетам: платите ли вы свои долги вовремя, как это было согласовано, является единственным наиболее важным фактором в определении вашего кредитного рейтинга. . Своевременные платежи способствуют улучшению оценки с течением времени, и даже один пропущенный платеж негативно скажется на вашей оценке. История платежей составляет 35% от вашего балла FICO ® .

- Остаток по кредитной карте: коэффициент использования кредита измеряет общую задолженность по кредитной карте по отношению к общему кредитному лимиту, как по отдельной карте, так и в целом. Он почти всегда выражается в процентах, и если он превысит 30%, это окажет негативное влияние на кредитный рейтинг.

Использование кредита составляет 30% вашего FICO ® Оценка.

Использование кредита составляет 30% вашего FICO ® Оценка. - Продолжительность кредитной истории: Количество лет, в течение которых вы удерживали и управляли долгом, составляет 15% от вашего балла FICO ® . Пока вы избегаете пропущенных платежей и более серьезных кредитных ошибок, таких как банкротство или обращение взыскания, ваш кредитный рейтинг будет увеличиваться по мере роста вашей кредитной истории.

- Набор кредитов: системы кредитного скоринга, как правило, отдают предпочтение кредитным историям, которые отражают разнообразный портфель кредитных счетов, включая комбинацию кредитов в рассрочку (таких как автокредиты, студенческие кредиты и ипотечные кредиты) и возобновляемых кредитных счетов (таких как кредитные карты). Кредитный микс составляет 10% вашего FICO ® Оценка.

- Новый кредит и недавние заявки: количество кредитных счетов, которые вы недавно открыли, а также количество серьезных запросов, которые могли возникнуть в результате заявок на кредит, составляют 10% вашего балла FICO ® .

Слишком много новых учетных записей или запросов могут повредить вашей кредитной истории.

Слишком много новых учетных записей или запросов могут повредить вашей кредитной истории.

Как ваш доход может косвенно повлиять на вашу оценку

Поскольку своевременная оплата счетов так важна для скоринговых моделей, довольно легко понять, как потеря дохода может в конечном итоге повредить вашей кредитной истории. Если ваш доход значительно упадет из-за безработицы, болезни или других факторов, и у вас не будет достаточно средств для выплаты долга и кредита, ваша кредитная история может оказаться под угрозой. Если вы делаете платежи с опозданием, пропустите их вообще или не погасите долг, ваша кредитная история наверняка пострадает.

Как ваш доход и задолженность могут повлиять на получение одобрения на получение кредита

Хотя низкий или сниженный доход не влияет на ваш кредитный рейтинг, существуют другие способы, которыми он может повлиять на вашу способность претендовать на получение кредита или кредита.

Даже если ваш кредитный рейтинг дает вам право на рассмотрение конкретного предложения по кредиту или кредитной карте, многие кредиторы требуют подтверждения дохода в виде платежной квитанции или налоговой декларации в рамках процесса подачи заявки.