Ясно о бухучёте в 1с:Бухгалтерия 3.0!

Ясно о бухучёте в 1с:Бухгалтерия 3.0!

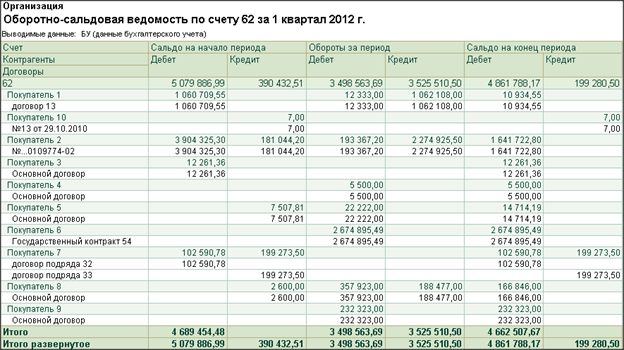

Общая информация о счёте:

Синонимами счета являются : счет 84.1, счет 84-01, счет 84/01, счет 84 01,

Вид счета : Активно-пассивный

смотри также другие счета плана счетов: весь план счетов

смотри также ПБУ: все ПБУ

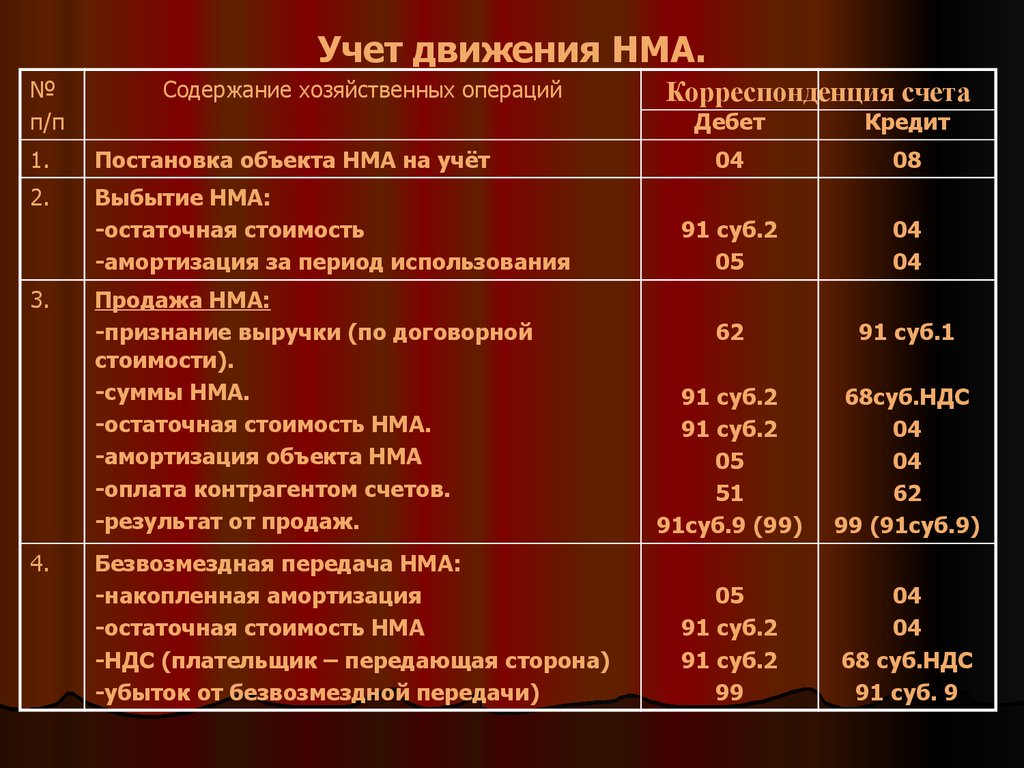

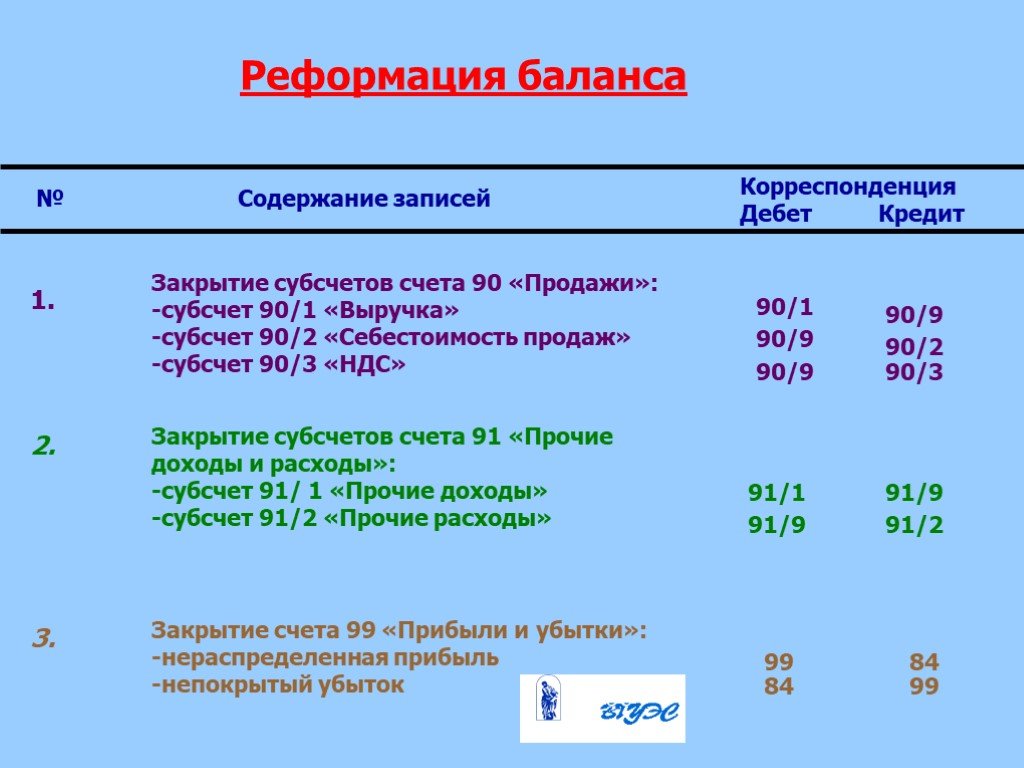

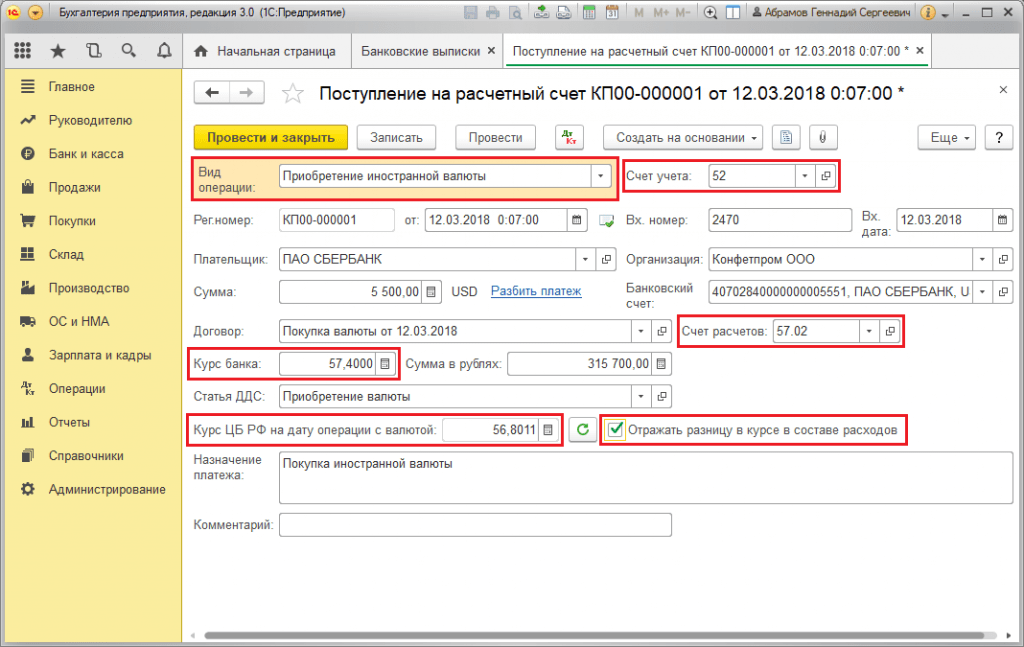

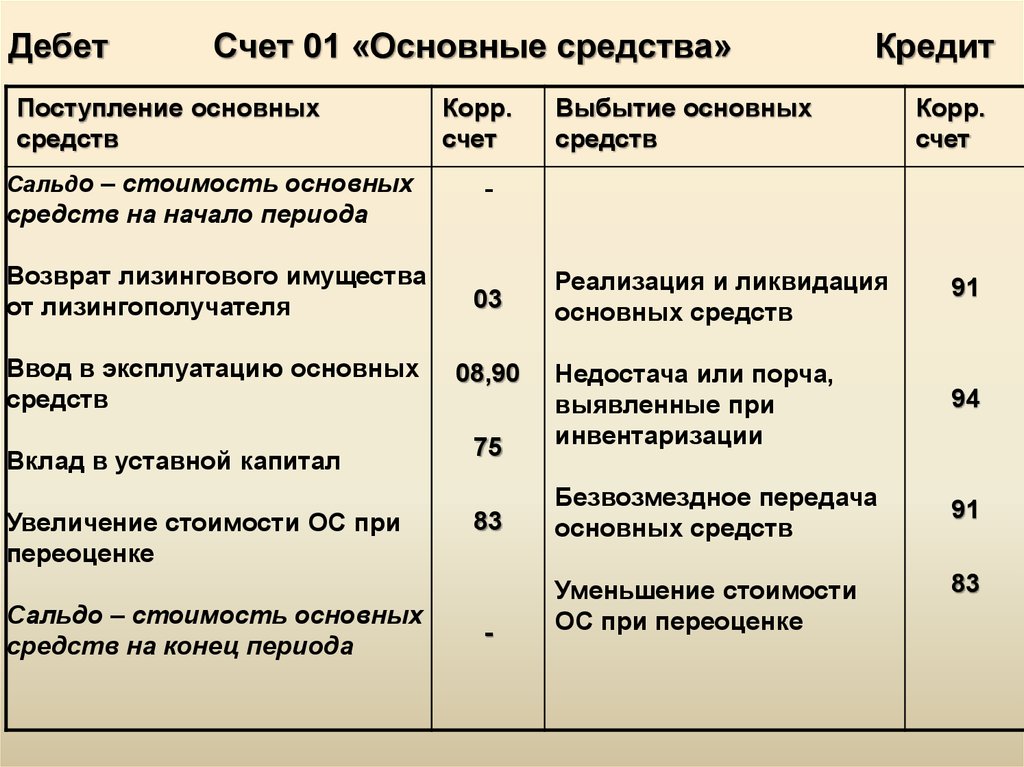

На субсчет 84.01 «Прибыль, подлежащая распределению» зачисляется сумма чистой прибыли со счета 99 «Прибыли и убытки» заключительным оборотом декабря отчетного года (при реформации бухгалтерского баланса). Уже в следующем за отчетным году на основании решения компетентного органа (общего собрания акционеров, собрания участников и т.д.) производится распределение прибыли. Оно подразумевает начисление дивидендов (доходов) (в корреспонденции со счетом 75 «Расчеты с учредителями»), отчисление средств в резервные фонды (в корреспонденции со счетом 82 «Резервный капитал»), покрытие убытков прошлых лет (в корреспонденции с субсчетом 84. 02 «Убыток, подлежащий покрытию»). После отражения этих операций сальдо данного субсчета переносится в кредит субсчета 84.03 «Нераспределенная прибыль в обращении».

02 «Убыток, подлежащий покрытию»). После отражения этих операций сальдо данного субсчета переносится в кредит субсчета 84.03 «Нераспределенная прибыль в обращении».

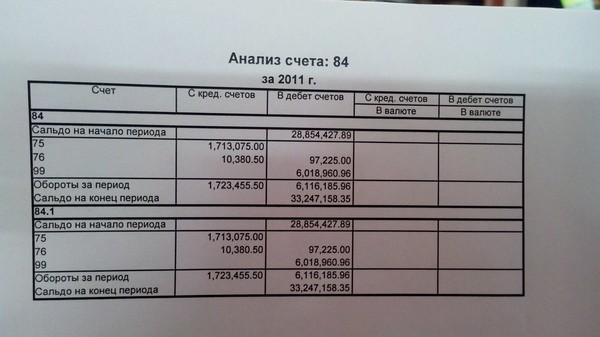

Описание родительского счета: Описание счета 84 «Нераспределенная прибыль (непокрытый убыток)»

«Ввод начальных остатков: прибыль, подлежащая распределению»

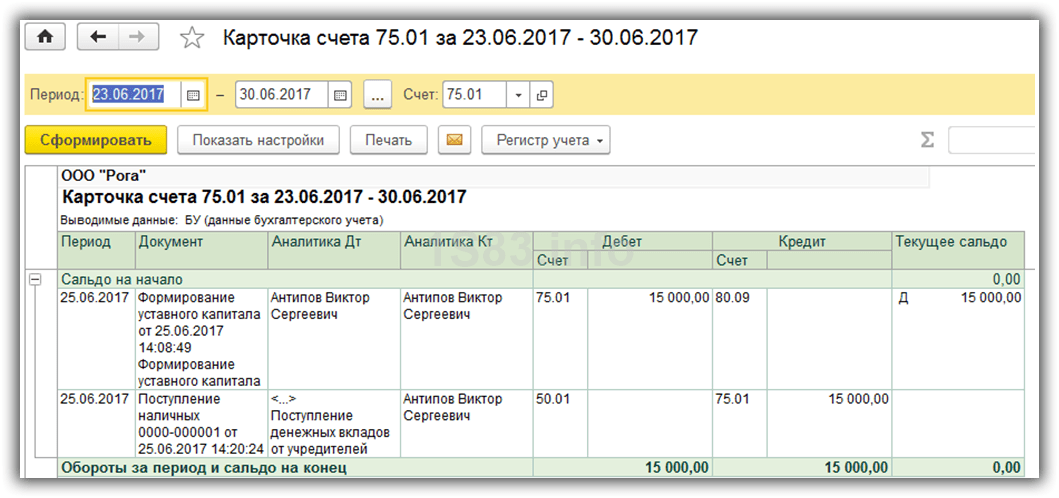

ПРОВОДКА:Дебет 000 «Вспомогательный счет«

Кредит 84.01 «Прибыль, подлежащая распределению«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Ввод начальных остатков

в меню

«Предприятие» вид хозяйственной операции:

«Капитал (счета 80-86)»

«Начисление дивидендов учредителям, которые являются сотрудниками организации, за счет чистой прибыли, подлежащей распределению»

ПРОВОДКА:Дебет 84.01 «Прибыль, подлежащая распределению«

Кредит 70 «Расчеты с персоналом по оплате труда«

Каким документом 1сделается в 1с:Бухгалтерия 2. 0/1с:Бухгалтерия 3.0:

0/1с:Бухгалтерия 3.0:

— Операция (бухгалтерский и налоговый учет)

в меню

«Операции — Операции, введенные вручную»

«Начисление дивидендов учредителям, которые не являются сотрудниками организации, за счет чистой прибыли, подлежащей распределению»

ПРОВОДКА:Дебет 84.01 «Прибыль, подлежащая распределению«

Кредит 75.02 «Расчеты по выплате доходов«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

:— Операция (бухгалтерский и налоговый учет)

в меню

«Операции — Операции, введенные вручную»

«Увеличение уставного капитала за счет чистой прибыли, подлежащей распределению»

ПРОВОДКА:Дебет 84.01 «Прибыль, подлежащая распределению«

Кредит 80.09 «Прочий капитал«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Операция (бухгалтерский и налоговый учет)

в меню

«Операции — Операции, введенные вручную»

«Создание резервного фонда за счет чистой прибыли, подлежащей распределению»

ПРОВОДКА:Дебет 84.

01 «Прибыль, подлежащая распределению«

01 «Прибыль, подлежащая распределению«Кредит 82.02 «Резервы, образованные в соответствии с учредительными документами«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Операция (бухгалтерский и налоговый учет)

в меню

«Операции — Операции, введенные вручную»

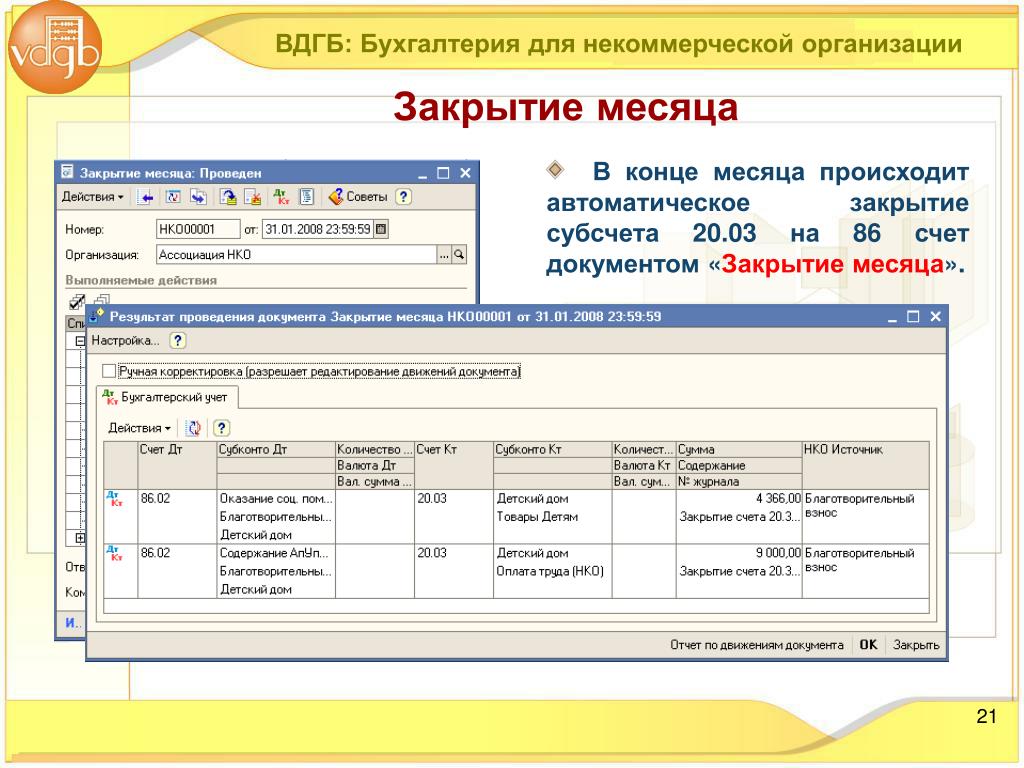

«Списание чистой прибыли по итогам года»

ПРОВОДКА:Дебет 91.02 «Прочие расходы«

Кредит 84.01 «Прибыль, подлежащая распределению«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Регламентная операция

в меню

«Операции — Закрытие месяца» вид хозяйственной операции:

«Реформация баланса»

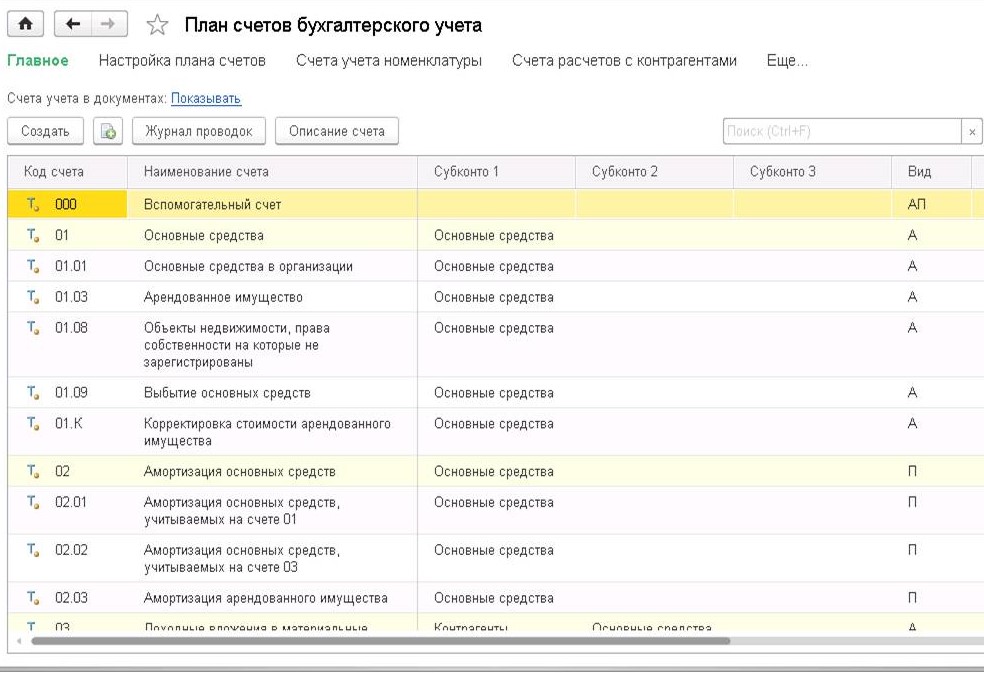

План счетов

#01 #02 #03 #04 #05 #07Для бухгалтера

Хозоперации и проводкиТермины: что есть что

Ответы бухгалтеру

Положения по бухгалтерскому учету (действующие)

План счетов бухгалтерского учета

Документы 1с:Бухгалтерия

Курсы валют ЦБ РФ 2005-2021

Архив статей

Источники информации

Газета ‘Учет.

Налоги. Право’

Налоги. Право’Клерк.ру

Журнал ‘Главбух’

сайт Минфина России

сайт налоговой службы

сайт ИВЦ налоговой службы

сайт ИСС КонсультантПлюс

РБК

газета ‘Ведомости’

газета ‘Коммерсант’

BFM.ru/

газета ‘Российская газета’

правильная карта для приёма платежей самозанятого: дебетовая карта РайффайзенбанкаВсё чётко и удобно.

Выгоднее предложений конкурентов:

+

.

Ошибка

Перейти к основному содержанию

Извините, не удалось найти запрашиваемый Вами файл

Подробнее об этой ошибке

Перейти на. ..

Перейти на…Рекомендации по изучению материалов курсаСписок рекомендуемой литературыВведениеКонспект введение1.1. Основы бухгалтерского учета1.2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12.1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.6. Учет аренды основных средств. Часть 1 3.7. Учет аренды основных средств. Часть 2Конспект 3Вопросы и задания для самоконтроля по модулю 3Тест по модулю 3Практическая работа №24.1. Понятие, оценка и критерии признания нематериальных активов 4.

..

Перейти на…Рекомендации по изучению материалов курсаСписок рекомендуемой литературыВведениеКонспект введение1.1. Основы бухгалтерского учета1.2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12.1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.6. Учет аренды основных средств. Часть 1 3.7. Учет аренды основных средств. Часть 2Конспект 3Вопросы и задания для самоконтроля по модулю 3Тест по модулю 3Практическая работа №24.1. Понятие, оценка и критерии признания нематериальных активов 4.

1. Основы налоговой системы, функции и классификация налогов10.2. Бухгалтерский учет основных федеральных налогов и сборов10.3. Учет расчетов с бюджетом по НДС10.4. Порядок исчисления и уплаты НДС10.5. Учет расчетов с бюджетом по налогу на прибыль10.6. Порядок исчисления и уплаты налога на прибыль10.7. Учет расчетов с бюджетом по акцизам10.8. Порядок исчисления и уплаты акцизов10.9. Бухгалтерский учет региональных и местных налогов и сборов10.10. Учет расчетов с бюджетом по налогу на имущество организаций10.11. Порядок исчисления и уплаты налога на имущество предприятий10.12. Учет расчетов с бюджетом по транспортному налогу10.13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11.

1. Основы налоговой системы, функции и классификация налогов10.2. Бухгалтерский учет основных федеральных налогов и сборов10.3. Учет расчетов с бюджетом по НДС10.4. Порядок исчисления и уплаты НДС10.5. Учет расчетов с бюджетом по налогу на прибыль10.6. Порядок исчисления и уплаты налога на прибыль10.7. Учет расчетов с бюджетом по акцизам10.8. Порядок исчисления и уплаты акцизов10.9. Бухгалтерский учет региональных и местных налогов и сборов10.10. Учет расчетов с бюджетом по налогу на имущество организаций10.11. Порядок исчисления и уплаты налога на имущество предприятий10.12. Учет расчетов с бюджетом по транспортному налогу10.13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11.

Инструкции по кодированию USAS — FPP Q.

010

010Инструкции по кодированию USAS > предыдущий | следующий

Только запрос. На экране «Запрос записи об учетных событиях» (84) отображается информация об уровне транзакции по идентификатору транзакции (организация пакета, дата пакета, тип пакета, номер пакета и порядковый номер транзакции). На этом экране отображается до восьми счетов главной бухгалтерской книги контролера, что определяется кодом транзакции, найденным в записи. Экран 84 включает как введенные, так и предполагаемые элементы данных, а также информацию о платежах (если применимо) для транзакций, которые разнесены по финансовым таблицам USAS. Основной целью этого экрана является просмотр сведений о транзакциях, обработанных в USAS.

Экран 84 извлекает информацию либо из активной, либо из неактивной таблицы учетных событий (AE), в зависимости от того, где хранится транзакция. Некоторые поля, сохраненные в активной таблице AE, не сохраняются в неактивной таблице AE. Например, город поставщика/получателя платежа, штат и почтовый индекс не сохраняются в неактивной таблице AE. Поэтому эти поля будут пустыми, если транзакция будет отозвана из неактивной таблицы AE. Сообщение в нижней части экрана укажет, в какой таблице была сохранена транзакция.

Поэтому эти поля будут пустыми, если транзакция будет отозвана из неактивной таблицы AE. Сообщение в нижней части экрана укажет, в какой таблице была сохранена транзакция.

Примечание: Подробные определения полей см. в описаниях экранов ввода транзакций.

ТЕХАС S084 ЕДИНАЯ СИСТЕМА БУХГАЛТЕРСКОГО УЧЕТА В ШТАТЕ ММ/ДД/ГГ ЧЧ:ММ PM

ССЫЛКА НА: ЗАПРОС БУХГАЛТЕРСКОГО СОБЫТИЯ ПРОДУКЦИЯ

ПАРТИЯ: АГЕНТСТВО ДАТА ТИП № ПОСЛЕД.

GL: DR1 CR1 DR2 CR2 DR3 CR3 DR4 CR4

ДАТА EFF: ДАТА RQD: ДАТА СРОКА PMT:

ДАТА ДОКУМЕНТА: ДАТА ПОДАЧИ: INT DOC/SFX:

CUR DOC/SFX: REF DOC/SFX: MOD: АГЕНТСТВО:

TRANS CODE: INDEX: PCA: AY: COMP/AGY OBJ:

СУММА: RVS: СКИДКА: FO: PDT:

CONF: CI: PROP #: 1099: ЗАПРОС №: PCC:

INV-NO: DT: DESC:

ПРОДАВЕЦ/MC: НАЗВАНИЕ:

ПРОДОЛЖИТЕЛЬНЫЙ НОМЕР: ГОРОД: ST: ИНФОРМАЦИЯ:

PMT-NO: DT: PMT DIST DT: AP NO: FUND:

ГРАНТ №/PH: СУБГРАНТОПОЛУЧАТЕЛЬ: PROJ NO/PH:

MPCD: AGY CD-1: 2: 3: СУБФОНД НАКУБО:

AGY GL: DI: PMT TYPE: IC: INT TM: BK:

DISC-DT: TM: PEN-DT: TM: INT AMT:

ПОСЛЕДНЯЯ ПРОЦЕСС - DT: ВРЕМЯ: УТВЕРЖДЕНИЕ DT:

F1-ПОМОЩЬ F3-КОНЕЦ F4-ПРЕРЫВАНИЕ F8-ВПЕРЕД F9-S085 F10-S086 F11-S037 F12-S064

АГЕНТСТВО (Требуется для отзыва)

Введите трехзначный номер агентства, назначенный агентству.

ДАТА (требуется для отзыва)

Введите шестизначную дату партии (ММДДГГ). Дата партии определяет дату отправки партии в USAS.

ТИП (требуется для отзыва)

Введите односимвольный тип пакета. Типы пакетов см. в справочнике USAS.

№ (требуется для отзыва)

Введите трехзначный номер партии.

SEQ NO (требуется для отзыва)

Введите пятизначный порядковый номер транзакции. Этот номер однозначно идентифицирует каждую транзакцию в пакете, введенном в USAS.

GL (генерируется системой)

Отображает счета главной книги контролера (GL) по дебету (DR) и кредиту (CR) влияния на основе используемого кода транзакции и индикатора разворота. Для одной транзакции может отображаться до четырех пар учетных записей GL. Четвертая пара зарезервирована для автоматической ликвидации предобременений и обременений.

ДАТА EFF (генерируется системой)

Отображает дату вступления транзакции в силу.

ДАТА ЗАПРОСА (Создано системой)

Отображает запрошенную дату платежа.

ДАТА СРОКА (сгенерировано системой)

Отображает дату платежа.

ДАТА ДОКУМЕНТА (Создано системой)

Отображает дату документа.

ДАТА ПОДАЧИ (сгенерировано системой)

Отображает дату обслуживания.

INT DOC/SFX (генерируется системой)

Отображает номер и суффикс документа о просроченных платежах.

CUR DOC/SFX (генерируется системой)

Отображает текущий номер документа и суффикс.

REF DOC/SFX (генерируется системой)

Отображает номер справочного документа и суффикс.

MOD (генерируется системой)

Отображает модификатор.

АГЕНТСТВО (генерируется системой)

Отображает номер финансового агентства.

TRANS CODE (Сгенерировано системой)

Отображает код транзакции.

ИНДЕКС (Сгенерировано системой)

Отображает индекс.

PCA (генерируется системой)

Отображает счет стоимости программы.

AY (Сгенерировано системой)

Отображает год присвоения.

COMP/AGY OBJ (генерируется системой)

Отображает объект контролера и объект агентства.

СУММА (Сгенерировано системой)

Отображает сумму транзакции.

RVS (Сгенерировано системой)

Отображает обратный индикатор.

СКИДКА (сгенерировано системой)

Отображает сумму скидки.

ФО (создается системой)

Отображает значение переопределения фонда.

PDT (Сгенерировано системой)

Отображает тип распределения платежей.

CONF (Создано системой)

Отображает конфиденциальный индикатор.

CI (Сгенерировано системой)

Отображает индикатор капитализированных запасов.

PROP # (Сгенерировано системой)

Отображает номер свойства.

1099 (генерируется системой)

Отображает индикатор 1099.

REQ NO (Сгенерировано системой)

Отображает номер заявки.

PCC (генерируется системой)

Отображает код категории покупки.

ИНВ – № (генерируется системой)

Отображает номер счета.

ИНВ – DT (генерируется системой)

Отображает дату счета.

DESC (Сгенерировано системой)

Отображает первые 30 байт описания транзакции.

VEND/MC (генерируется системой)

Отображает номер поставщика/получателя платежа и почтовый код.

ИМЯ (Создано системой)

Отображает имя поставщика/получателя платежа.

ПРОДОЛЖИТЕЛЬНЫЙ НОМЕР (Сгенерировано системой)

Отображает номер договора.

ГОРОД (генерируется системой)

Отображает город.

ST (Сгенерировано системой)

Отображает состояние.

ZIP (сгенерировано системой)

Отображает почтовый индекс.

PMT – NO (генерируется системой)

Отображает девятизначный номер ордера или семизначный номер прямого депозита.

PMT – DT (Сгенерировано системой)

Отображает дату платежа. Это дата создания платежа.

PMT DIST DATE (Создано системой)

Отображает дату распределения платежа. Это дата, когда платеж был доступен для передачи агентству.

AP NO (Сгенерировано системой)

Отображает номер присвоения.

ФОНД (сгенерировано системой)

Отображает номер фонда.

ПРЕДОСТАВЛЕНИЕ №/PH (Сгенерировано системой)

Отображает номер гранта и фазу.

СУБГРАНТОПОЛУЧАТЕЛЬ (Сгенерировано системой)

Отображает номер субгрантодателя.

PROJ NO/PH (Сгенерировано системой)

Отображает номер проекта и этап.

MPCD (генерируется системой)

Отображает многоцелевой код.

AGY CD – 1 (генерируется системой)

Отображает код агентства 1.

AGY CD – 2 (сгенерировано системой)

Отображает код агентства 2.

AGY CD – 3 (сгенерировано системой)

Отображает код агентства 3.

NACUBO SUBFUND (сгенерировано системой)

Отображает подфонд Национальной ассоциации руководителей колледжей и университетов (NACUBO).

AGY GL (генерируется системой)

Отображает счет главной книги агентства.

DI (Сгенерировано системой)

Отображает номер выпуска долга/инвеста.

ТИП PMT (создается системой)

Отображает тип оплаты кассового чека.

IC (генерируется системой)

Отображает индикатор контроля процентов и код причины.

INT TM (Сгенерировано системой)

Отображает процентный срок.

БК (Сгенерировано системой)

Отображает номер банка для нерасходных транзакций.

ДИСК – DT (Сгенерировано системой)

Отображает дату скидки.

ДИСК – ТМ (Сгенерировано системой)

Отображает срок действия скидки.

PEN – DT (генерируется системой)

Отображает дату штрафа.

PEN – TM (генерируется системой)

Отображает срок штрафа.

INT AMT (генерируется системой)

Отображает сумму начисленных процентов за просрочку платежа.

ПОСЛЕДНИЙ ПРОЦЕСС – DT (Создано системой)

Отображает дату последнего процесса до момента публикации. Это поле не обновляется циклом обработки платежа.

ПОСЛЕДНЯЯ ПРОЦЕСС – ВРЕМЯ (Создано системой)

Отображает время последнего процесса на момент публикации. Это поле не обновляется циклом обработки платежа.

УТВЕРЖДЕНИЕ DT (генерируется системой)

Отображает дату утверждения. Это дата, когда статус окончательного утверждения был достигнут и не включает последующие утверждения обновлений.

Описание функциональных клавиш

| F1 | ( Справка ) Автоматическая ссылка на экран новостей/справочной таблицы (90). Перейдет к соответствующему типу справки в зависимости от экрана и активности пользователя в момент нажатия F1 . |

|---|---|

| F3 | ( Конец ) Возвращает экран в меню, связанное с этим экраном. |

| F4 | ( Interrupt ) Инициирует или завершает активное прерывание. При завершении активного прерывания F4 возвращает пользователя к исходному экрану, показывая ту же информацию, что и на экране, когда было инициировано активное прерывание. Это не отменяет последнее действие. Это не отменяет последнее действие. |

| F8 | ( Вперед ) Извлекает следующую страницу информации. |

| F9 | ( S085 ) Автоматическая ссылка на экран Запрос транзакции поставщика (85). Если транзакция, отображаемая на экране 84, имеет номер поставщика/получателя платежа, этот номер поставщика/получателя платежа и почтовый код будут перенесены на экран 85. |

| F10 | ( S086 ) Автоматическая ссылка на экран Запрос транзакции с документами (86). Если транзакция была отозвана и отображена на экране 84, агентство документа и номер документа будут перенесены на экран 86. |

| F11 | ( S037 ) Автоматическая ссылка на экран запроса отслеживания документов (37). Если транзакция была отозвана и отображена на экране 84, номер агентства, номер документа и финансовый год будут перенесены на экран 37. |

| F12 | ( S064 ) Автоматическая ссылка на экран запроса записи документа (64). Если транзакция была отозвана и отображена на экране 84, номер агентства и номер документа будут перенесены на экран 64. |

Математика компаундирования | Бухгалтерский учет

Будущая стоимость текущей суммы может быть выражена как:

Мы проиллюстрируем, как работает это математическое выражение, используя суммы из трех счетов в Части 1.

Счет №1: Годовое начисление сложных процентов

Разовый депозит в размере 10 000 долларов будет приносить проценты по ставке 8% в год, а проценты будут вноситься в конце одного года. Поскольку проценты начисляются ежегодно, годовой период может быть представлен как n = 1, а соответствующая процентная ставка будет i = 8% в год:

Формула показывает, что текущая стоимость в 10 000 долларов вырастет до FV в 10 800 долларов в конце года, когда будет получен процент в размере 8% и проценты будут добавлены на счет только в конце года.

Счет № 2: Полугодовое начисление сложных процентов

На счете № 2 депозит в размере 10 000 долларов будет приносить проценты по ставке 8% в год, но проценты будут вноситься в конце каждого шестимесячного периода в течение одного года. При полугодовом начислении срок жизни инвестиций определяется как n = 2 шестимесячных периода. Процентная ставка за шестимесячный период составляет i = 4% (8% годовых, разделенных на 2 шестимесячных периода).

Текущая стоимость 10 000 долларов вырастет до будущей стоимости 10 816 долларов (округленно) в конце двух полугодовых периодов, когда годовая процентная ставка 8% начисляется каждые полгода.

Счет № 3: Ежеквартальное начисление сложных процентов

На счете № 3 депозит в размере 10 000 долларов будет приносить проценты по ставке 8% в год, но полученные проценты будут депонироваться в конце каждого трехмесячного периода в течение одного года. При ежеквартальном начислении процентов срок жизни инвестиций определяется как n = 4 квартальных периода. Годовая процентная ставка пересчитывается как квартальная ставка i = 2% (8% в год, разделенные на 4 трехмесячных периода).

Годовая процентная ставка пересчитывается как квартальная ставка i = 2% (8% в год, разделенные на 4 трехмесячных периода).

Текущая стоимость 10 000 долларов США вырастет до будущей стоимости 10 824 долларов США (округленно) в конце одного года, когда годовая процентная ставка 8% будет начисляться ежеквартально.

Будущие значения для более чем одного года

Чтобы убедиться, что вы понимаете, как количество периодов n и процентная ставка х должны быть согласованы с допущениями начисления сложных процентов, мы подготовили следующую диаграмму. Обратите внимание, что на диаграмме предполагается процентная ставка 12% в год.

Чтобы быть уверенным, что вы понимаете информацию на диаграмме, давайте предположим, что единственная сумма в размере 10 000 долларов США была депонирована 1 января 2021 года и останется на счете до 31 декабря 2025 года. Это будет означать в общей сложности пять лет: 2021 год, 2022, 2023, 2024 и 2025.