Счет 69 бухгалтерского учета: таблица проводок

Актуально на

Бухгалтерский счет 69 применяется для отражения расчетов по социальному страхованию, пенсионному обеспечению и обязательному медстрахованию. Рассмотрим типовые проводки по счету 69 и расскажем о порядке ведения учета на нем.

Какие субсчета открыть к счету 69

Счет 69 активно-пассивный. По кредиту счета отражают хозоперации по начислению страховых взносов, в том числе штрафы и пени. По дебету — перечисленные в фонды суммы, а также произведенные за счет этих сумм расходы.

План счетов, утв. Приказом Минфина РФ от 31.10.2000 № 94-н, к данному счету рекомендует открывать три основных субсчета:

- 69.1 — расчеты по соцстрахованию сотрудников;

- 69.2 — расчеты по пенсионному обеспечению.

- 69.3 — расчеты обязательному медстрахованию.

В зависимости от видов социального страхования на предприятии можно открыть дополнительные субсчета к счету 69: например, счет 69.

Типовые проводки по счету 69 в таблице

Применяемые со счетом 69 корреспонденции закреплены в плане счетов, утвержденном вышеупомянутым Приказом Минфина № 94-н. Приведем самые распространенные проводки:

Дебет | Кредит | Хозяйственная операция |

По кредиту счета 69 | ||

| 08 «Вложения во внеоборотные активы» | 69 | Начислены страховые взносы с зарплаты при создании объекта ОС собственными силами |

| 20 «Основное производство» 23 «Вспомогательные производства» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 44 «Расходы на продажу» | 69 | Начислены страховые взносы с:

|

| 28 «Брак в производстве» | 69 | Начислены страховые взносы с зарплаты за исправление брака |

| 51 «Расчетные счета» | 69 | Возмещен больничный за счет средств фонда |

| 91 «Прочие доходы и расходы» | 69 | Начислены страховые взносы с непроизводственной премии |

| 96 «Резервы предстоящих расходов» | 69 | Создан резерв по отпускам в части начисляемых страховых взносов |

| 99 «Прибыли и убытки» | 69 | Начислены пени, штрафы за просрочку оплаты страховых взносов |

По дебету счета 69 | ||

| 69 | 51 «Расчетные счета» | Перечислены в бюджет страховые взносы |

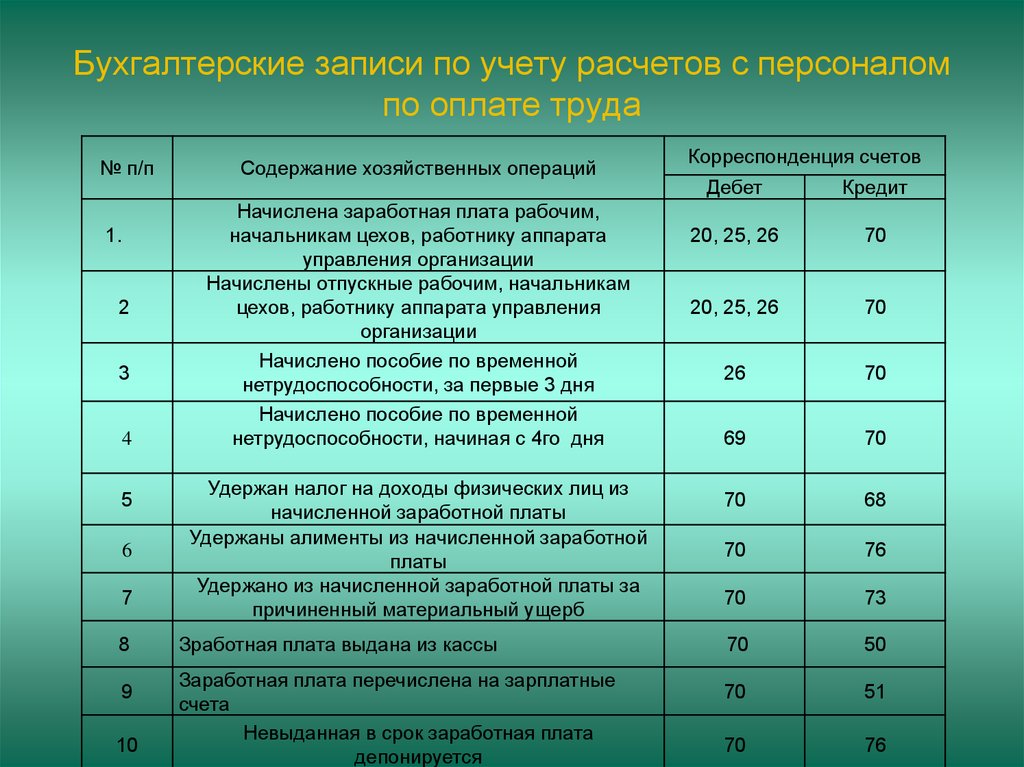

| 69 | 70 «Расчеты с персоналом по оплате труда» | Начислены суммы сотруднику по больничному |

| 69 | 73 «Расчеты с персоналом по прочим операциям» | За счет средств ФСС списана часть стоимости выданных путевок |

Счет 69 «Расчеты по социальному страхованию и обеспечению», как правило, имеет кредитовое сальдо, показывая задолженность организации. Если же возникло дебетовое сальдо, это означает наличие задолженности фондов перед организацией.

Если же возникло дебетовое сальдо, это означает наличие задолженности фондов перед организацией.

Дебетовое сальдо по счету 69 чаще присуще расчетам по соцстрахованию, когда сумма начисленных взносов оказывается меньше сумм, выплачиваемых персоналу за счет платежей на соцстрахование (больничных, пособия по беременности и родам и др.)

Подводим итоги

- Счет 69 используется для отражения расчетов с государственными внебюджетными фондами.

- Счет является активно-пассивным, может иметь как дебетовое, так и кредитовое сальдо.

- В проводках со счетом 69 преимущественно применяют производственные счета, счета расчетов с персоналом, а также счет движения денежных средств.

Счет 69 Расчеты по социальному страхованию и обеспечению

Задолженность перед государственными внебюджетными фондами Заполняется по данным кредитового сальдо счета 69 Расчеты по социальному страхованию и обеспечению из Главной книги на последнюю отчетную дату. [c.108]

[c.108] Синтетический счет 69 Расчеты по социальному страхованию и обеспечению подразделяется в текущем учете по следующим видам платежей [c.314]

Счет 69 Расчеты по социальному страхованию и обеспечению (по новому Плану счетов — счет 69 Расчеты по социальному страхованию и обеспечению ) [c.21]

При инвентаризации счета 69 Расчеты по социальному страхованию и обеспечению желательно составить двухсторонний акт сверки с внебюджетными фондами (с 1.01.2001 года с налоговыми органами) с указанием даты образования задолженности, суммы и соответствия данным учета [c.120]

Счет 69 Расчеты по социальному страхованию и обеспечению [c.163]

При заполнении используются данные счета 69 Расчеты по социальному страхованию и обеспечению , отражается сумма задолженности по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации. [c.200]

Строка 150 Отчисления на социальные нужды . При заполнении строки в графе 3 показывают отчисления на государственное социальное страхование, пенсионное обеспечение, медицинское страхование.

Указанные отчисления отражаются на счете 69 Расчеты по социальному страхованию и обеспечению по соответствующим субсчетам. Перечисленные суммы проводятся по дебету счета 69 Расчеты по социальному страхованию и обеспечению и кредиту счета 51 Расчетный счет .

[c.232]

Указанные отчисления отражаются на счете 69 Расчеты по социальному страхованию и обеспечению по соответствующим субсчетам. Перечисленные суммы проводятся по дебету счета 69 Расчеты по социальному страхованию и обеспечению и кредиту счета 51 Расчетный счет .

[c.232]По строке 630 показывают отчисления на социальные нужды. Эти затраты отражаются по дебету счетов учета затрат 20 Основное производство , 23 Вспомогательное производство , 25 Общепроизводственные расходы , 26 Общехозяйственные расходы , 29 Обслуживающие производства и хозяйства , 44 Издержки обращения и кредиту счета 69 Расчеты по социальному страхованию и обеспечению . [c.258]

В разделе Социальные показатели отражаются данные счета 69 Расчеты по социальному страхованию и обеспечению по видам платежей. [c.260]

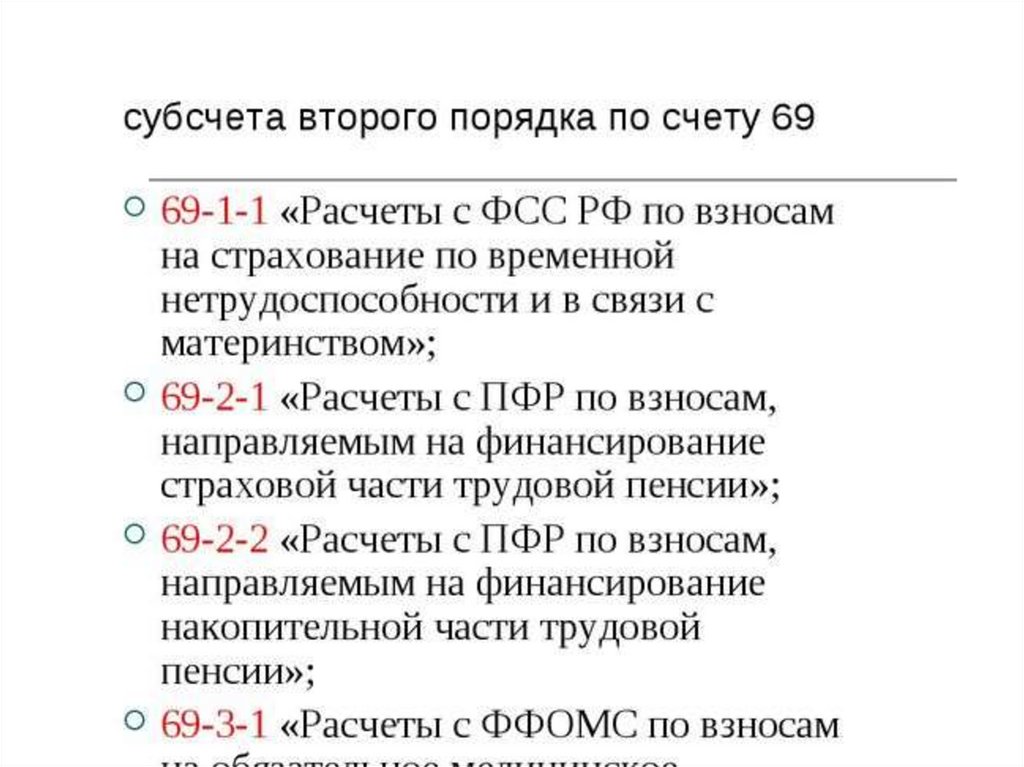

Приступая к проверке, нужно учитывать, что к счету 69 Расчеты по социальному страхованию и обеспечению могут быть открыты субсчета 69-1 Расчеты по социальному страхованию , 69-2 Расчеты по пенсионному обеспечению , 69-3 Расчеты по медицинскому страхованию , 69-4 Расчеты по фонду занятости . [c.275]

[c.275]

Сальдо по счету 69 «Расчеты по социальному страхованию и обеспечению» по данным главной книги не соответствует данным баланса Недостоверность данных строки Кредиторская задолженность по социальному страхованию и обеспечению [c.275]

Применение корреспонденции счета в системе бухгалтерского учета позволяет уяснить сущность каждой записи, понять экономическое содержание хозяйственных операций. Если подобная связь между счетами отсутствует, то о таких счетах принято говорить, что они не корреспондирующие. Так, счет 69 Расчеты по социальному страхованию и обеспечению , в силу своей эко- [c.163]

По дебету счета 89 отражаются фактические расходы и платежи при наступлении срока на соответствующие цели. При этом делаются проводки Д-т сч. 89 К-т сч. 02 Износ основных средств , 10 Материалы , 21 Полуфабрикаты собственного производства , 51 Расчетный счет , 69 Расчеты по социальному страхованию и обеспечению , 70 Расчеты с персоналом по оплате труда и др.

[c. 115]

115]

Для учета расчетов по единому социальному налогу в Плане счетов бухгалтерского учета предусмотрен главный счет 69 Расчеты по социальному страхованию и обеспечению . Этот счет по отношению к балансу является пас- [c.197]

По кредиту счета 69 Расчеты по социальному страхованию и обеспечению учитываются суммы произведенных отчислений в корреспонденции со счетами учета издержек производства и обращения [c.199]

По дебету счета 69 Расчеты по социальному страхованию и обеспечению учитываются расходы, произведенные за счет этих фондов (кредит счета 70 Расчеты с персоналом по оплате труда и другие счета), и перечисление разницы в погашение задолженности (кредит счета 51 Расчетные счета и другие счета). [c.199]

Главный счет 69 Расчеты по социальному страхованию и обеспечению имеет следующие субсчета [c.199]

В связи с этим целесообразно эти отчисления, как не входящие в состав ЕСН, учитывать на отдельном субсчете счета 69 Расчеты по социальному страхованию и обеспечению .

Расчеты по Единому социальному налогу (ЕСН) учитываются на счете 69 Расчеты по социальному страхованию и обеспечению и вместе со счетом 70 Расчеты с персоналом по оплате труда рассматриваются в главе 4. [c.289]

Кроме того, суммы оплаты отпусков признаются объектом налогообложения по единому социальному налогу (ЕСН) у организации-работодателя на основании пункта 1 статьи 236 Налогового кодекса РФ. При этом налоговая база по ЕСН определяется как сумма выплат и иных вознаграждений, начисленных работодателями за налоговый период в пользу работников. В приведенной ниже таблице в качестве примера ЕСН исчислен по максимальной ставке (п. 1 ст. 241 НК РФ). Для учета расчетов по ЕСН Планом счетов предназначен счет 69 Расчеты по социальному страхованию и обеспечению . [c.292]

В соответствии с Федеральным законом от 24.07.98 № 125-ФЗ Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний организация начисляет с суммы заработной платы (в том числе оплаты отпусков) работников взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (страховые взносы).

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31.10.2000 № 94н, для обобщения информации о расчетах по социальному страхованию предназначен счет 69 Расчеты по социальному страхованию и обеспечению, субсчет 69-1 Расчеты по социальному страхованию . По дебету данного счета отражаются суммы пособий, начисляемых за счет средств государственного социального страхования, в корреспонденции со счетом 70 Расчеты с персоналом по оплате труда .

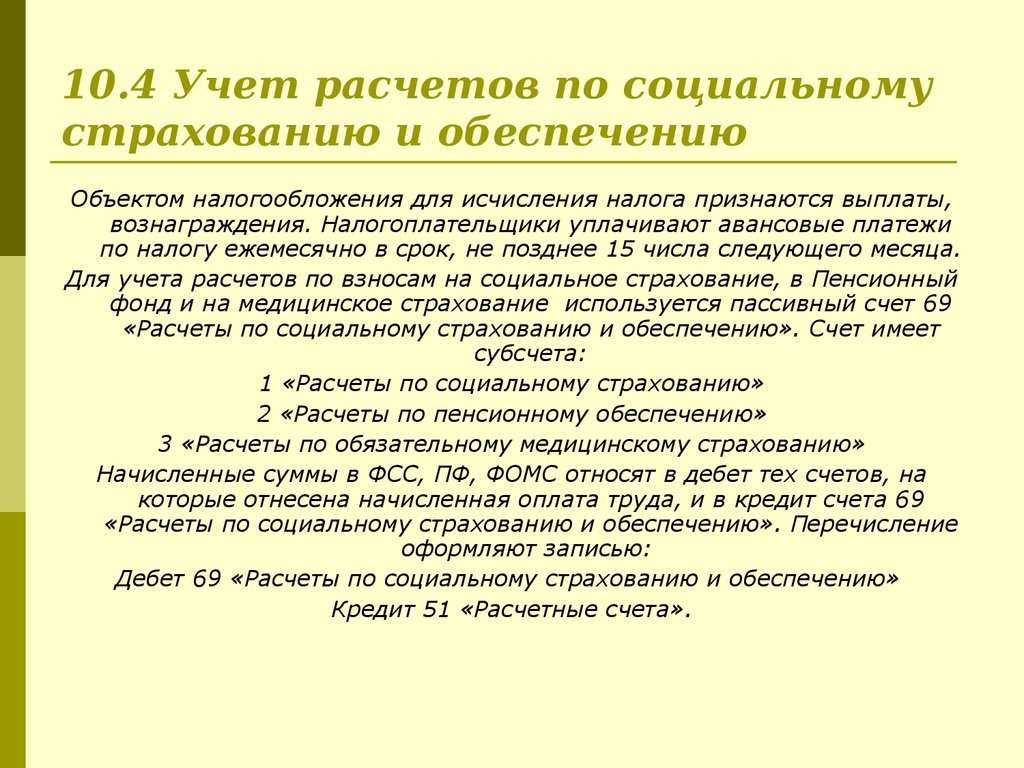

Для учета расчетов по взносам во внебюджетные социальные фонды используется пассивный счет 69 Расчеты по социальному страхованию и обеспечению , который имеет субсчета [c.125]

Начисленные во внебюджетные фонды суммы относятся в дебет тех счетов затрат, на которые отнесена начисленная сумма оплаты труда, и в кредит счета 69 Расчеты по социальному страхованию и обеспечению . [c.125]

Прямые затраты непосредственно относятся в дебет счета 20 Основное производство (счет активный, калькуляционный) и, например, кредит счета 10 ( Материалы ), кредит счета 12 ( Малоценные и быстроизнашивающиеся предметы ), кредит счета 70 ( Расчеты с персоналом по оплате труда ), кредит счета 69 ( Расчеты по социальному страхованию и обеспечению ). [c.159]

Для учета расчетов по взносам на социальное страхование, в Пенсионный фонд, на медицинское страхование и в Фонд занятости используется пассивный счет 69 «Расчеты по социальному страхованию и обеспечению». Этот счет имеет субсчета [c. 160]

160]

Начисленные суммы в Фонд социального страхования, Пенсионный фонд, в фонды обязательного медицинского страхования и в Государственный фонд занятости относят в дебет тех счетов, на которые отнесена начисленная оплата труда, и в кредит счета 69 «Расчеты по социальному страхованию и обеспечению». При этом составляют следующую бухгалтерскую запись [c.160]

Кредит счета 69 «Расчеты по, социальному страхованию и обеспечению», субсчета 1,2,3,4. [c.160]

О Расчеты строительного предприятия с внебюджетными социальными фондами учитываются на пассивном счете 69 Расчеты по социальному страхованию и обеспечению по субсчетам с Фондом социального страхования (субсчет 69-1) Пенсионным фондом (субсчет 69-2) Фондом обязательного медицинского страхования (субсчет 69-3) Фондом занятости населения (субсчет 69-4). [c.122]

По кредиту счета 70 отражают причитающиеся постоянным работникам и работающим по трудовому договору (контракту) лицам суммы заработной платы за отработанное и неотработанное время и премий (дебет счетов 08, 10, 12, 15, 20, 23, 25, 26, 28, 29, 30, 31, 43, 47, 80-3, 81-2, 88, 89, 96), суммы пособий по временной нетрудоспособности и другие выплаты (дебет счета 69 Расчеты по социальному страхованию и обеспечению ) за счет средств внебюджетных социальных фондов. Основанием для начисления заработной платы служат табели учета рабочего времени, производственные задания, акты выполненных работ по трудовым соглашениям (договорам подряда), другие документы.

[c.228]

Основанием для начисления заработной платы служат табели учета рабочего времени, производственные задания, акты выполненных работ по трудовым соглашениям (договорам подряда), другие документы.

[c.228]

Аудит внебюджетных платежей. В первую очередь аудитору следует выборочно проверить правильность записей по счету 69 Расчеты по социальному страхованию и обеспечению . На нем отражают информацию по начислениям и отчислениям на социальные нужды в фонды социального и обязательного медицинского страхования, Пенсионный фонд России, Фонд занятости населения. Эти начисления должны производиться с сумм оплаты труда по всем основаниям, включая трудовые соглашения, договоры подряда и другие разовые документы. Однако некоторые виды заработной платы и других выплат при начислении страховых взносов в расчет приниматься не должны. Часть средств социального страхования (в среднем до 74% начисленной суммы) остается в распоряжении строительного предприятия. Эту долю устанавливают по согласованию с региональным или отраслевым отделением Фонда социального страхования России. [c.458]

[c.458]

Счет 69 Расчеты по социальному страхованию и обеспечению предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации. [c.85]

Расчеты по социальному страхованию и обеспечению. Для расчетов с государственными внебюджетными социальными фондами предусмотрен счет 69 Расчеты по социальному страхованию и обеспечению . Счет пассивный, он имеет четыре субсчета 69/1 Расчеты по социальному страхованию 69/2 Расчеты по пенсионному обеспечению 69/3 Расчеты по медицинскому страхованию 69/4 Расчеты по фонду занятости . В том случае, когда в тот или иной фонд перечислений окажется больше, чем начислено, по такому субсчету может иметь место дебито-вое сальдо. В таких случаях при составлении отчетности в балансе не допускается сворачивания сальдо, в активе баланса должно быть дебетовое сальдо, в пассиве — кредитовое. Причем остатки в балансе по счету 69 должны быть согласованы с органами государственных внебюджетных социальных фондов. [c.408]

[c.408]

Сальдо, либо обороты по счету 69 Расчеты по социальному страхованию и обеспечению в разрезе субсчетов по д ш-ным бухгалтерского учета не соответстну-ют данным отчетных деклараций, подаваемых в органы Пенсионного Фонда РФ, Фонд социального страхования РФ, Государственный фонд занятости населения РФ, и в фонды обязательного медицинского страхования Недостоверность бухгалтерского учета, невозможность подтверждения данных строки Кредиторская задолженность по социальному страхованию и обеспечению баланса. Применение к организации штрафных санкций. [c.275]

Счет до 69 (пропустить счет до 69)

Здесь мы покажем вам, как считать на 69, обсудим закономерности счета на 69 и расскажем, почему важно знать, как считать на 69.

Для начала обратите внимание, что считать до 69 означает считать до 69 или считать до шестидесяти девяти, и это также называется пропуском счета до 69. : 1, 2, 3, 4 и т. д., но когда мы считаем до 69, мы считаем 69, 138, 207, 276 и т. д.

д.

Другими словами, чтобы считать с интервалом 69 или пропустить счет до 69, мы начинаем с 69, а затем добавляем 69, чтобы получить следующее число, а затем продолжаем прибавлять 69 к предыдущее число продолжать считать на 69, вот так:

69

69 + 69 = 138

138 + 69 = 207

207 + 69 = 276

276 + 69 = 345

…

Конечно можно пропустить Считайте на 69 вечно, поэтому невозможно составить список всех чисел, но ниже приведена таблица Счет на 69 первых 100 чисел, чтобы вы могли начать.

Глядя на диаграмму выше, вы увидите, что в первом столбце есть первые десять чисел, которые вы получили. когда вы пропустите счет на 69, во втором столбце будут следующие десять чисел, которые вы получите, если вы пропустите счет на 69, и так далее.

Счет по 69 шаблонам

Мы организовали приведенную выше диаграмму с пропуском счета по 69 в 10 строк и 10 столбцов, чтобы вы могли легко идентифицировать шаблоны.

Подсчет пропусков всегда создает закономерности. Выяснение этих шаблонов может помочь вам, если вы хотите считать до 69., но у вас нет приведенной выше таблицы «Счет на 69».

Очевидно, что одна закономерность при счете на 69 заключается в том, что число увеличивается на 69.

Выяснение этих шаблонов может помочь вам, если вы хотите считать до 69., но у вас нет приведенной выше таблицы «Счет на 69».

Очевидно, что одна закономерность при счете на 69 заключается в том, что число увеличивается на 69.

Кроме того, если вы посмотрите на каждую строку выше, все числа в строке имеют одну и ту же последнюю цифру (единицы). Это означает, что каждое десятое число имеет одну и ту же последнюю цифру.

Если вы посмотрите вниз по столбцам, вы увидите, что последняя цифра (разряд единиц) повторяется блоками по 10 снова и снова. Образец последней цифры, когда вы считаете до 69, становится 9, 8, 7, 6, 5, 4, 3, 2, 1, 0 и 9, 8, 7, 6, 5, 4, 3, 2, 1, 0 и так далее, пока вы не посчитаете до 69.

Зачем считать до 69?

Мы думаем, что понимание и изучение пропущенного счета на 69 важно, потому что это учит вас тому, как арифметические операции сочетаются друг с другом.

Ниже приведены некоторые примеры того, что мы имеем в виду.

Когда вы считаете до шестидесяти девяти, вы также создаете список кратных 69, который вы можете использовать в математике, когда вам нужно наименьшее общее кратное.