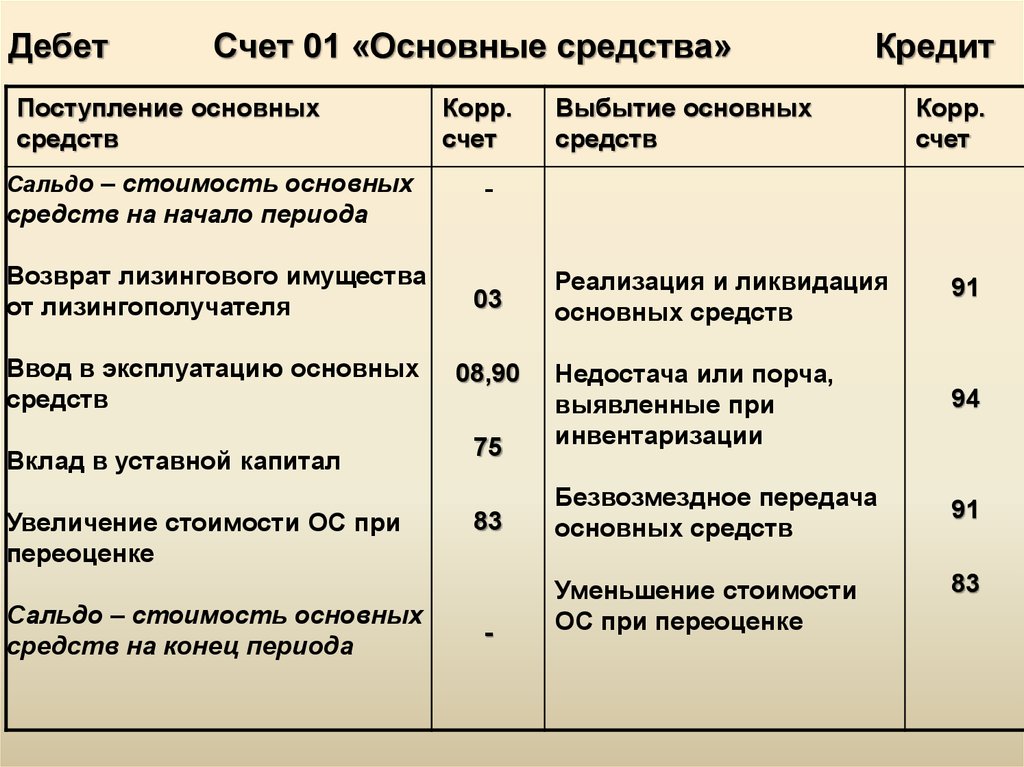

| План счетов Минфина | План счетов НФО | ||

| Наименование счета | Номер счета | Номер субсчета | Номер счета |

| Касса | 50 | см. ниже ниже | |

| Касса организации | 50 | 1 | 20202 |

| Операционная касса | 50 | 2 | 20202 |

| Денежные документы | 50 | 3 | 20203, 20804 |

| Расчетные счета | 51 | не определен | 20501, 20502 |

| Валютные счета | 52 | см. ниже | |

| Валютные счета внутри страны | 52 | 1 | 20501, 20502 |

| Валютные счета за рубежом | 52 | 2 | 20501, 20502 |

| Специальные счета в банках | 55 | см. ниже | |

| Аккредитивы | 55 | 1 | 20801 |

| Чековые книжки | 55 | 2 | 20802 |

| Депозитные счета | 55 | 3 | 20601, 20602 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Специальные счета в банках[/simple_tooltip] | 55 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 20803, 30416, 30418, 30427 |

| Переводы в пути | 57 | не определен | 20209 |

| Финансовые вложения | 58 | см. ниже ниже | |

| Паи и акции | 58 | 1 | 50605, 50606, 50607, 50608, 50618, 50622, 50623, 50624, 50625, 50626, 50627, 50628, 50629, 50630, 50631, 50640, 50641, 50642, 50643, 50705, 50706, 50707, 50708, 50709, 50718, 50722, 50723, 50724, 50725, 50726, 50727, 50728, 50729, 50730, 50731, 50740, 50741, 50742, 50743, 60101, 60102, 60103, 60104, 60106, 60118 |

| Долговые ценные бумаги | 58 | 2 | 50104, 50105, 50106, 50107, 50108, 50109, 50110, 50118, 50122, 50123, 50124, 50125, 50126, 50127, 50128, 50130, 50131, 50132, 50133, 50134, 50135, 50136, 50137, 50139, 50205, 50206, 50207, 50208, 50209, 50210, 50211, 50218, 50222, 50223, 50224, 50225, 50226, 50227, 50228, 50230, 50231, 50232, 50233, 50234, 50235, 50236, 50237, 50239, 50305, 50306, 50307, 50308, 50309, 50310, 50311, 50318, 50411, 50412, 50413, 50414, 50415, 50416, 50417, 50418, 51211, 51212, 51213, 51214, 51215, 51216, 51217, 51311, 51312, 51313, 51314, 51315, 51316, 51317, 51411, 51412, 51413,51414, 51415, 51416, 51417, 51511, 51512, 51513, 51514, 51515, 51516, 51517 |

| Предоставленные займы | 58 | 3 | 45510, 45709, 46010, 46110, 46210, 46310, 46410, 46510, 46610, 46710, 46810, 46910, 47010, 47110, 47210, 47310, 48501, 48601, 48701, 48801, 48901, 49001, 49101, 49201, 49301, 49401, 49501 |

| Вклады по договору простого товарищества | 58 | 4 | 60201, 60202, 60203, 60204, 60205, 60210, 60211 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Депозитные счета в драгоценных металлах [/simple_tooltip] | 58 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 20315, 20316 |

| Резервы под обесценение финансовых вложений | 59 | не определен | 20321, 45517, 45717, 46017, 46117, 46217, 46317, 46417, 46517, 46617, 46717, 46817, 46917, 47017, 47117, 47217, 47317, 48510, 48610, 48710, 48810, 48910, 49010, 49110, 49210, 49310, 49410, 49510, 50240, 50241, 50242, 50243, 50244, 50245, 50246, 50248, 50320, 50321, 50322, 50323, 50324, 50325, 50326, 50328, 50419, 50420, 50421, 50422, 50423, 50424, 50425, 50426, 50732, 50733, 50734, 50735, 50736, 50737, 50908, 51332, 51333, 51334, 51335, 51336, 51337, 51338, 51418, 51419, 51420, 51421, 51422, 51423, 51424, 51518, 51519, 51520, 51521, 51522, 51523, 51524, 60111, 60112, 60113, 60114, 60115, 60206 |

| План счетов Минфина | План счетов НФО | ||

| Наименование счета | Номер счета | Номер субсчета | Номер счета |

| Расчеты с поставщиками и подрядчиками | 60 | не определен | 48101, 48102, 48103, 48104, 48105, 48106, 60311, 60312, 60313, 60314, 60333, 60334 |

| Расчеты с покупателями и заказчиками | 62 | не определен | 60331, 60332 |

| Резервы по сомнительным долгам | 63 | не определен | 20505, 20506, 30607, 45517, 45717, 47425, 47905, 48027, 48107, 48207, 48311, 48410, 48610, 48810, 49010, 49210, 60324 |

| Расчеты по краткосрочным кредитам и займам | 66 | не определен | 20503, 20504, 42316, 42317, 42616, 42617, 42708, 42709, 42808, 42809, 42908, 42909, 43008, 43009, 43108, 43109, 43208, 43209, 43308, 43309, 43408, 43409, 43508, 43509, 43608, 43609, 43708, 43709, 43808, 43809, 43908, 43909, 44008, 44009, 52008, 52308 |

| Расчеты по долгосрочным кредитам и займам | 67 | не определен | 42316, 42317, 42616, 42617, 42708, 42709, 42808, 42809, 42908, 42909, 43008, 43009, 43108, 43109, 43208, 43209, 43308, 43309, 43408, 43409, 43508, 43509, 43608, 43609, 43708, 43709, 43808, 43809, 43908, 43909, 44008, 44009, 52008, 52308 |

| Расчеты по налогам и сборам | 68 | не определен | 60301, 60302, 60309, 60310, 60328, 60329 |

| Расчеты по социальному страхованию и обеспечению | 69 | см. ниже ниже | |

| Расчеты по социальному страхованию | 69 | 1 | 60335, 60336 |

| Расчеты по пенсионному обеспечению | 69 | 2 | 60335, 60336 |

| Расчеты по обязательному медицинскому страхованию | 69 | 3 | 60335, 60336 |

| Расчеты с персоналом по оплате труда | 70 | не определен | 60305, 60306 |

| Расчеты с подотчетными лицами | 71 | не определен | 60307, 60308 |

| Страховые взносы | 72 | см. ниже | |

| Расчеты по пенсионным взносам | 72 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 48301, 48302, 48303, 48304, 48309, 48310, 48401, 48402, 48403, 48408, 48409 |

| Расчеты с персоналом по прочим операциям | 73 | см. ниже | |

| Расчеты по предоставленным займам | 73 | 1 | 45510, 45709, 48601, 48801, 49001, 49201 |

| Расчеты по возмещению материального ущерба | 73 | 2 | 60308, 60322, 60323 |

| Страховые выплаты | 74 | см. ниже ниже | |

| Расчеты по пенсионным выплатам | 74 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 48305, 48306, 48404, 48405 |

| Расчеты с учредителями | 75 | см. ниже | |

| Расчеты по вкладам в уставный (складочный) капитал | 75 | 1 | 60320, 60330 |

| Расчеты по выплате доходов | 75 | 2 | 60320, 60330 |

| Расчеты с разными дебиторами и кредиторами | 76 | см. ниже | |

| [simple_tooltip content=’Расчеты по имущественному и личному страхованию, в котором некредитная финансовая организация выступает страхователем’]Расчеты по имущественному и личному страхованию [/simple_tooltip] | 76 | 1 | 60322, 60323 |

| Расчеты по претензиям | 76 | 2 | 60322, 60323 |

| Расчеты по причитающимся дивидендам и другим доходам | 76 | 3 | 60347 |

| Расчеты по депонированным суммам | 76 | 4 | 60305, 60306 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Прочие расчеты[/simple_tooltip] | 76 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 20803, 30420, 30421, 30422, 30423, 30424, 30425, 30426, 30601, 30602, 30606, 31001, 31002, 47403, 47404, 47405, 47406, 47407, 47408, 47416, 47417, 47422, 47423, 47901, 47902, 47903, 60315, 60322, 60323, 52601, 52602 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Расчеты по прямому возмещению убытков со страховщиком потерпевшего[/simple_tooltip] | 76 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 47434, 47435 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Расчеты по прямому возмещению убытков со страховщиком причинителя вреда[/simple_tooltip] | 76 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой | 47432, 47433 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Расчеты по прямому возмещению убытков с профессиональными объединениями страховщиков[/simple_tooltip] | 76 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 47436, 47437 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Расчеты по средствам отчислений от страховых премий[/simple_tooltip] | 76 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 60303 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Расчеты по суброгационным и регрессным требованиям[/simple_tooltip] | 76 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 48025, 48206 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Расчеты с медицинскими организациями по обязательному медицинскому страхованию[/simple_tooltip] | 76 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 48204, 48205 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Расчеты с разными дебиторами и кредиторами[/simple_tooltip] | 76 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 20322, 20323, 20603, 20604, 20605, 20606, 20607, 20608, 20613, 20614, 42318, 42319, 42322, 42618, 42619, 42622, 42718, 42719, 42722, 42818, 42819, 42822, 42918, 42919, 42922, 43018, 43019, 43022, 43118, 43119, 43122, 43218, 43219, 43222, 43318, 43319, 43322, 43418, 43419, 43422, 43518, 43519, 43522, 43618, 43619, 43622, 43718, 43719, 43722, 43818, 43819, 43822, 43918, 43919, 43922, 44018, 44019, 44022, 45511, 45518, 45519, 45522, 45711, 45718, 45719, 45722, 46011, 46018, 46019, 46022, 46111, 46118, 46119, 46122, 46211, 46218, 46219, 46222, 46311, 46318, 46319, |

| 46322, 46411, 46418, 46419, 46422, 46511, 46518, 46519, 46522, 46611, 46618, 46619, 46622, 46711, 46718, 46719, 46722, 46811, 46818, 46819, 46822, 46911, 46918, 46919, 46922, 47011, 47018, 47019, 47022, 47111, 47118, 47119, 47122, 47211, 47218, 47219, 47222, 47311, 47318, 47319, 47322, 48028, 48029, 48101, 48102, 48103, 48104, 48105, 48106, 48307, 48308, 48406, 48407 ,48502, 48503, 48504, 48505, 48506, 48509, 48602, 48603, 48604, 48605, 48606, 48609, 48702, 48703, 48704, 48705, 48706, 48709, 48802, 48803, 48804, 48805, 48806, 48809, 48902, 48903, 48904, 48905, 48906, 48909, 49002, 49003, 49004, 49005, 49006, 49009, 49102, 49103, 49104, 49105, 49106, 49109, 49202, 49203, 49204, 49205, 49206, 49209, 49302, 49303, 49304, 49305, 49306, 49309, 49402, 49403, 49404, 49405, 49406, 49409, 49502, 49503, 49504, 49505, 49506, 49509, 50905, 50906, 50907, 52018, 52019, 52318, 52319, 60311, 60312, 60313, 60314, 60322, 60323, 60331, 60332, 60333, 60334, 60806 | |||

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Расчеты с территориальными фондами обязательного медицинского страхования[/simple_tooltip] | 76 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 48201, 48202 |

| Отложенные налоговые обязательства | 77 | не определен | 61701 |

| Расчеты по страхованию, сострахованию и перестрахованию | 78 | см. ниже ниже | |

| Расчеты по страховым премиям (взносам) со страхователями | 78 | 1 | 48001, 48002, 48003, 48004, 48028, 48029, 48032, 48033 |

| Расчеты со страховщиками, участниками договора сострахования | 78 | 2 | 48005, 48006 |

| Расчеты по договорам, принятым в перестрахование | 78 | 3 | 48007, 48008, 48009, 48010, 48034, 48035 |

| Расчеты по договорам, переданным в перестрахование | 78 | 4 | 48011, 48012, 48013, 48014, 48036, 48037 |

| Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами | 78 | 5 | 48015, 48016, 48017, 48018, 48028, 48029 |

| [simple_tooltip content=’Расчеты по депо премий и депо убытков’]Расчеты по депо премий[/simple_tooltip] | 78 | 6 | 48019, 48020 |

| Расчеты со страховыми агентами, страховыми брокерами по вознаграждению | 78 | 7 | 48021, 48022, 48023, 48024 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Расчеты по прямому возмещению убытков с потерпевшими [/simple_tooltip] | 78 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 48031 |

| Внутрихозяйственные расчеты | 79 | см. ниже ниже | |

| Расчеты по выделенному имуществу | 79 | 1 | 30305, 30306 |

| Расчеты по текущим операциям | 79 | 2 | 30305, 30306, 60205 |

| Расчеты по договору доверительного управления имуществом | 79 | 3 | 47901, 47902, 47903 |

| Продажи | 90 | см. ниже | |

| Выручка | 90 | 1 | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

| Себестоимость продаж | 90 | 2[simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] | |

| Налог на добавленную стоимость | 90 | 3 | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

| Акцизы | 90 | 4 | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

| Экспортные пошлины | 90 | 5 | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

| Прибыль/убыток от продаж | 90 | 9 | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

| Прочие доходы и расходы | 91 | см. ниже ниже | |

| Прочие доходы | 91 | 1 | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

| Прочие расходы | 91 | 2 | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

| Сальдо прочих доходов и расходов | 91 | 9 | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

| Страховые премии (взносы) | 92 | см. ниже | |

| Страховые премии (взносы) по договорам страхования (основным) | 92 | 1 | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

| Страховые премии (взносы) по договорам сострахования | 92 | 2 | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

| Страховые премии (взносы) по договорам, принятым в перестрахование | 92 | 3 | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

| Страховые премии (взносы) по договорам, переданным в перестрахование | 92 | 4 | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

| Недостачи и потери от порчи ценностей | 94 | не определен | 60307, 60308 |

| Страховые резервы | 95 | см. ниже ниже | |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Страховые резервы по страхованию жизни [/simple_tooltip] | 95 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 33001, 33104, 33601, 33604, 33607, 33610, 33613, 33616, 33619, 35101, 35103 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Доля перестраховщиков в страховых резервах по страхованию жизни[/simple_tooltip] | 95 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 33901, 34004, 34501, 34504, 34507, 34510, 34513, 35201 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Страховые резервы по страхованию иному, чем страхование жизни [/simple_tooltip] | 95 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 33101, 33201, 33301, 33401, 33402, 33501, 33801, 33803 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Доля перестраховщиков в страховых резервах по страхованию иному, чем страхование жизни[/simple_tooltip] | 95 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 34001, 34101, 34201, 34301, 34401 |

| Резервы предстоящих расходов | 96 | см. ниже ниже | |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Страховой резерв негосударственного пенсионного фонда[/simple_tooltip] | 96 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 34804 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Резерв покрытия пенсионных обязательств[/simple_tooltip] | 96 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 34801, 34901 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip]Резерв неиспользованных отпусков 6 | 96 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 60305, 60306 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Пенсионные накопления застрахованных лиц[/simple_tooltip] | 96 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 34701, 34704, 34707, 34710 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Резерв по обязательному пенсионному страхованию [/simple_tooltip] | 96 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 34713 |

| Резервы – оценочные обязательства некредитного характера | 96 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 61501, 61503, 61504 |

| Расходы будущих периодов | 97 | не определен | 61403 |

| Доходы будущих периодов | 98 | см. ниже ниже | |

| Доходы, полученные в счет будущих периодов | 98 | 1 | 61304 |

| Безвозмездные поступления | 98 | 2 | [simple_tooltip content=’Счет не используется некредитными финансовыми организациями’]нет[/simple_tooltip] |

| Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы | 98 | 3 | [simple_tooltip content=’Счет не используется некредитными финансовыми организациями’]нет[/simple_tooltip] |

| Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей | 98 | 4 | [simple_tooltip content=’Счет не используется некредитными финансовыми организациями’]нет[/simple_tooltip] |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Превышение рыночной стоимости облигаций над их номиналом [/simple_tooltip] | 98 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 52008 |

| Прибыли и убытки | 99 | не определен | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

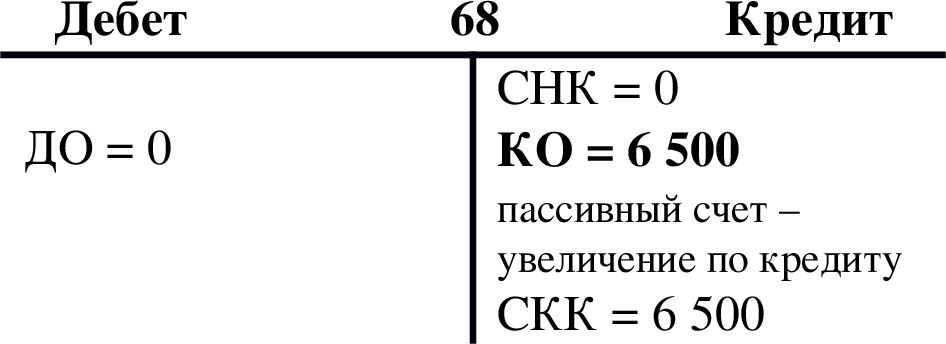

Использование 69 счета в бухгалтерском учете

Сч. 69 «Расчеты по социальному страхованию и обеспечению» применяется организациями и индивидуальными предпринимателями для отображения сведений о взаиморасчетах по суммам социального, медицинского страхования, пенсионного обеспечения.

69 «Расчеты по социальному страхованию и обеспечению» применяется организациями и индивидуальными предпринимателями для отображения сведений о взаиморасчетах по суммам социального, медицинского страхования, пенсионного обеспечения.

Счет 69 в бухгалтерском учете предназначен для сбора информации о расчетах с контролирующими органами в части начислений социального и медицинского страхования, а также пенсионного обеспечения.

Следует иметь в виду! С 01 января 2017 года законодательно определен новый порядок расчетов по взносам – все взаиморасчеты осуществляются с ИФНС. Исключение – взносы за травматизм.

Расчеты по каждому виду отчислений анализируются обособленно, поэтому в бухгалтерском учете предусмотрено открытие субсчетов 69 счета:

69.1 – здесь отображается взаимодействие предприятие с ИФНС и ФСС по социальному страхованию (например, взносы за травматизм и пособия по временной нетрудоспособности).

69.02 – осуществляется учет начислений пенсионного обеспечения.

69.03 – на субсчете собираются сведения о взаиморасчетах с налоговой инспекцией по медицинскому страхованию.

Следует учесть! При необходимости могут использоваться другие субсчета. Например, 69.06 в части перечислений фиксированных взносов индивидуального предпринимателя.

Сч.69 в бухгалтерском учете является активно-пассивным. По дебету отображается информация о фактически осуществленных платежах организации. Кредит счета – обобщение информации о начисляемых суммах на страхование сотрудников и их обеспечение в корреспонденции со счетами учета оплаты труда. Кроме того, сч.69 кредитуется на суммы пеней, выставленных предприятию за несвоевременные перечисления необходимых платежей (платежи должны быть осуществлены до 15 числа месяца, следующего за расчетным).

Аналитический анализ

Сверка взаиморасчетов с контролирующими органами осуществляется обособленно по каждому отдельному виду начислений, поэтому аналитика сч. 69 используется для разделения информации по видам сумм (социальное, пенсионное обеспечение и т.д.), а также типам осуществляющихся платежей (начисление/перечисление, пени/штрафы и т.д.). Информация на сч.69 должна полностью соответствовать справке взаиморасчетов с ИФНС.

69 используется для разделения информации по видам сумм (социальное, пенсионное обеспечение и т.д.), а также типам осуществляющихся платежей (начисление/перечисление, пени/штрафы и т.д.). Информация на сч.69 должна полностью соответствовать справке взаиморасчетов с ИФНС.

Нормативное регулирование

Использование сч.69 для отображения информации о взаиморасчетах с налоговой инспекцией и ФСС РФ в части уплачиваемых взносов социального, медицинского, пенсионного обеспечения, осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94, 243 ФЗ и 244 ФЗ от 03.07.2016 и иной законодательной документацией.

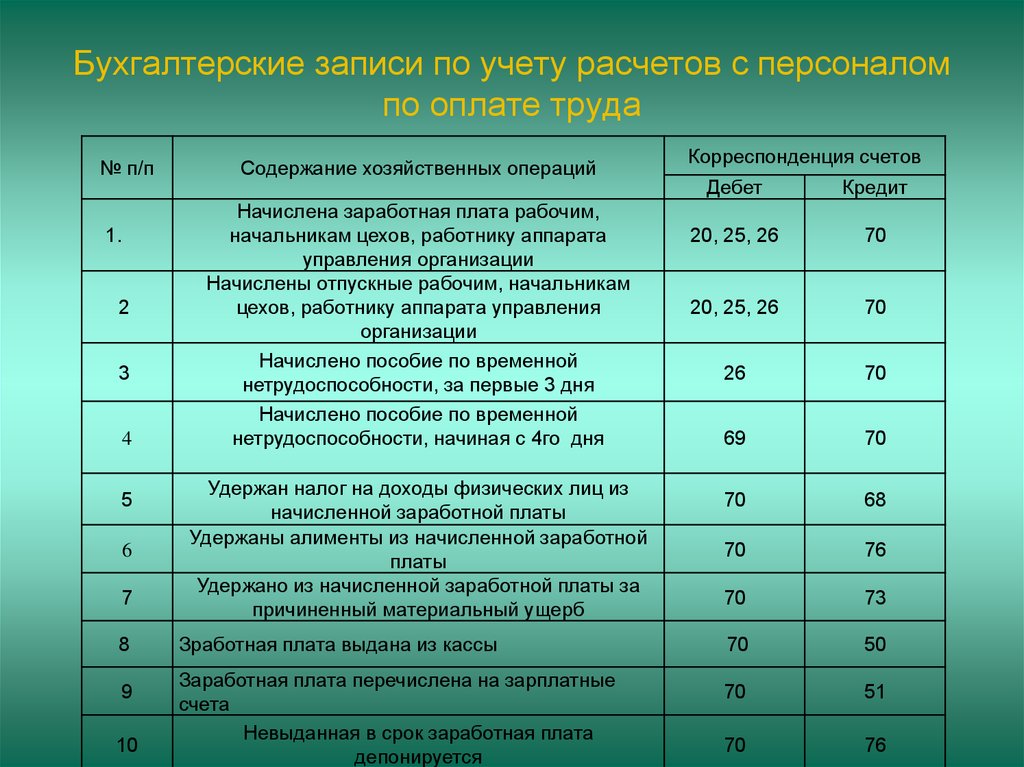

Распространенные хозяйственные операции и проводки по ним.

- Начисление страховых взносов

Дт20,23 Кт69 – за работников основного или вспомогательного производства

Дт26 Кт69 – сотрудников управленческого персонала

Дт44 Кт69 – работников, занятых в продаже (проводка может быть использована для отображения всех начисленных взносов в бухгалтерском учете, имеющим право применять упрощенный режим).

- Начислены пени за несвоевременное перечисление платежей

Дт99 Кт69

- Возвращение на расчетный счет излишне уплаченных сумм в бюджет

Дт51 Кт69

- Перечисление платежей в бюджет РФ

Дт69 Кт51

- Начисление сотрудникам, выплачиваемые за счет социального страхования (например, по больничному листу)

Дт69 Кт70

Отложенный выход на пенсию | Родился в 1958 году

Если вы начнете получать пособие в возрасте 66 лет и 8 месяцев, вы получите 100 % своего ежемесячного пособия. Если вы откладываете получение пенсионных пособий до достижения полного пенсионного возраста, размер ежемесячного пособия продолжает увеличиваться.

В приведенной ниже таблице показано, как отсроченный выход на пенсию влияет на размер вашего пособия. Увеличение основано на дате вашего рождения и количестве месяцев, на которые вы откладываете начало получения пенсионных пособий. Если вы начинаете получать пенсионное пособие в возрасте: 9 лет0003

- 67, вы получите 102,7% ежемесячного пособия, потому что вы задержали получение пособия на 4 месяца.

- 70, вы получите 126,7 % ежемесячного пособия, поскольку вы задержали получение пособия на 40 месяцев.

Когда вам исполнится 70 лет, ваше ежемесячное пособие перестанет увеличиваться, даже если вы продолжаете откладывать получение пособия.

Если вы решите отложить выход на пенсию, обязательно зарегистрируйтесь в программе Medicare в возрасте 65 лет .

В некоторых случаях медицинская страховка стоит дороже, если вы откладываете подачу заявления на ее получение.

Как задержка выхода на пенсию влияет на ваши пособия по социальному обеспечению

| Если вы начинаете получать пособия в возрасте 1 | Умножьте свое полное пенсионное пособие на 2 |

|---|---|

| 66 + 8 месяцев | 100% |

| 66 + 9 месяцев | 100,7% |

| 66 + 10 месяцев | 101,3% |

| 66 + 11 месяцев | 102,0% |

| 67 | 102,7% |

| 67 + 1 месяц | 103,3% |

| 67 + 2 месяца | 104,0% |

| 67 + 3 месяца | 104,7% |

| 67 + 4 месяца | 105,3% |

| 67 + 5 месяцев | 106,0% |

| 67 + 6 месяцев | 106,7% |

| 67 + 7 месяцев | 107,3% |

| 67 + 8 месяцев | 108,0% |

| 67 + 9 месяцев | 108,7% |

| 67 + 10 месяцев | 109,3% |

| 67 + 11 месяцев | 110,0% |

| 68 | 110,7% |

| 68 + 1 месяц | 111,3% |

| 68 + 2 месяца | 112,0% |

| 68 + 3 месяца | 112,7% |

| 68 + 4 месяца | 113,3% |

| 68 + 5 месяцев | 114,0% |

| 68 + 6 месяцев | 114,7% |

| 68 + 7 месяцев | 115,3% |

| 68 + 8 месяцев | 116,0% |

| 68 + 9 месяцев | 116,7% |

| 68 + 10 месяцев | 117,3% |

| 68 + 11 месяцев | 118,0% |

| 69 | 118,7% |

| 69 + 1 месяц | 119,3% |

| 69 + 2 месяца | 120,0% |

| 69 + 3 месяца | 120,7% |

| 69 + 4 месяца | 121,3% |

| 69 + 5 месяцев | 122,0% |

| 69 + 6 месяцев | 122,7% |

| 69 + 7 месяцев | 123,3% |

| 69 + 8 месяцев | 124,0% |

| 69 + 9 месяцев | 124,7% |

| 69 + 10 месяцев | 125,3% |

| 69 + 11 месяцев | 126,0% |

| 70 или выше | 126,7% |

1 Если ваш день рождения приходится на 1 число месяца, мы рассчитываем ваше пособие, как если бы ваш день рождения был в предыдущем месяце. | |

| 2 Проценты приблизительны из-за округления. | |

Дополнительная информация

- Оцените ожидаемую продолжительность жизни

- Пенсионные пособия по году рождения

- Пособия пережившему супругу по году рождения

Если вы имеете право на пособие в связи с потерей кормильца, ваш полный пенсионный возраст может быть другим.

получить информацию об авторизации учетной записи — интерфейс командной строки AWS 1.27.69Справочник команд

Следующая команда get-account-authorization-details возвращает информацию обо всех пользователях, группах, ролях и политиках IAM в учетной записи AWS:

aws iam get-account-authorization-details

{

"СписокПодробностейРолей": [

{

"Ассумеролеполицидокумент": {

«Версия»: «2012-10-17»,

"Заявление": [

{

"Сид": "",

«Эффект»: «Разрешить»,

"Главный": {

«Сервис»: «ec2. amazonaws.com»

},

"Действие": "sts:AssumeRole"

}

]

},

«Ролеид»: «АРОА1234567890ПРИМЕР",

"Дата создания": "2014-07-30T17:09:20Z",

"СписокПрофилейЭкземпляров": [

{

"InstanceProfileId": "AIPA1234567890EXAMPLE",

"Роли": [

{

"Ассумеролеполицидокумент": {

«Версия»: «2012-10-17»,

"Заявление": [

{

"Сид": "",

«Эффект»: «Разрешить»,

"Главный": {

«Сервис»: «ec2.amazonaws.com»

},

"Действие": "sts:AssumeRole"

}

]

},

«Ролеид»: «АРОА1234567890ПРИМЕР",

"Дата создания": "2014-07-30T17:09:20Z",

"ИмяРоли": "EC2role",

"Путь": "/",

"Arn": "arn:aws:iam::123456789012:role/EC2role"

}

],

"Дата создания": "2014-07-30T17:09:20Z",

"InstanceProfileName": "EC2role",

"Путь": "/",

"Arn": "arn:aws:iam::123456789012:профиль экземпляра/роль EC2"

}

],

"ИмяРоли": "EC2role",

"Путь": "/",

«Прикрепленные управляемые политики»: [

{

"PolicyName": "AmazonS3FullAccess",

"PolicyArn": "arn:aws:iam::aws:policy/AmazonS3FullAccess"

},

{

"PolicyName": "AmazonDynamoDBFullAccess",

"PolicyArn": "arn:aws:iam::aws:policy/AmazonDynamoDBFullAccess"

}

],

«Последняя использованная роль»: {

"Регион": "нас-запад-2",

«Дата последнего использования»: «2019 г.

amazonaws.com»

},

"Действие": "sts:AssumeRole"

}

]

},

«Ролеид»: «АРОА1234567890ПРИМЕР",

"Дата создания": "2014-07-30T17:09:20Z",

"СписокПрофилейЭкземпляров": [

{

"InstanceProfileId": "AIPA1234567890EXAMPLE",

"Роли": [

{

"Ассумеролеполицидокумент": {

«Версия»: «2012-10-17»,

"Заявление": [

{

"Сид": "",

«Эффект»: «Разрешить»,

"Главный": {

«Сервис»: «ec2.amazonaws.com»

},

"Действие": "sts:AssumeRole"

}

]

},

«Ролеид»: «АРОА1234567890ПРИМЕР",

"Дата создания": "2014-07-30T17:09:20Z",

"ИмяРоли": "EC2role",

"Путь": "/",

"Arn": "arn:aws:iam::123456789012:role/EC2role"

}

],

"Дата создания": "2014-07-30T17:09:20Z",

"InstanceProfileName": "EC2role",

"Путь": "/",

"Arn": "arn:aws:iam::123456789012:профиль экземпляра/роль EC2"

}

],

"ИмяРоли": "EC2role",

"Путь": "/",

«Прикрепленные управляемые политики»: [

{

"PolicyName": "AmazonS3FullAccess",

"PolicyArn": "arn:aws:iam::aws:policy/AmazonS3FullAccess"

},

{

"PolicyName": "AmazonDynamoDBFullAccess",

"PolicyArn": "arn:aws:iam::aws:policy/AmazonDynamoDBFullAccess"

}

],

«Последняя использованная роль»: {

"Регион": "нас-запад-2",

«Дата последнего использования»: «2019 г.