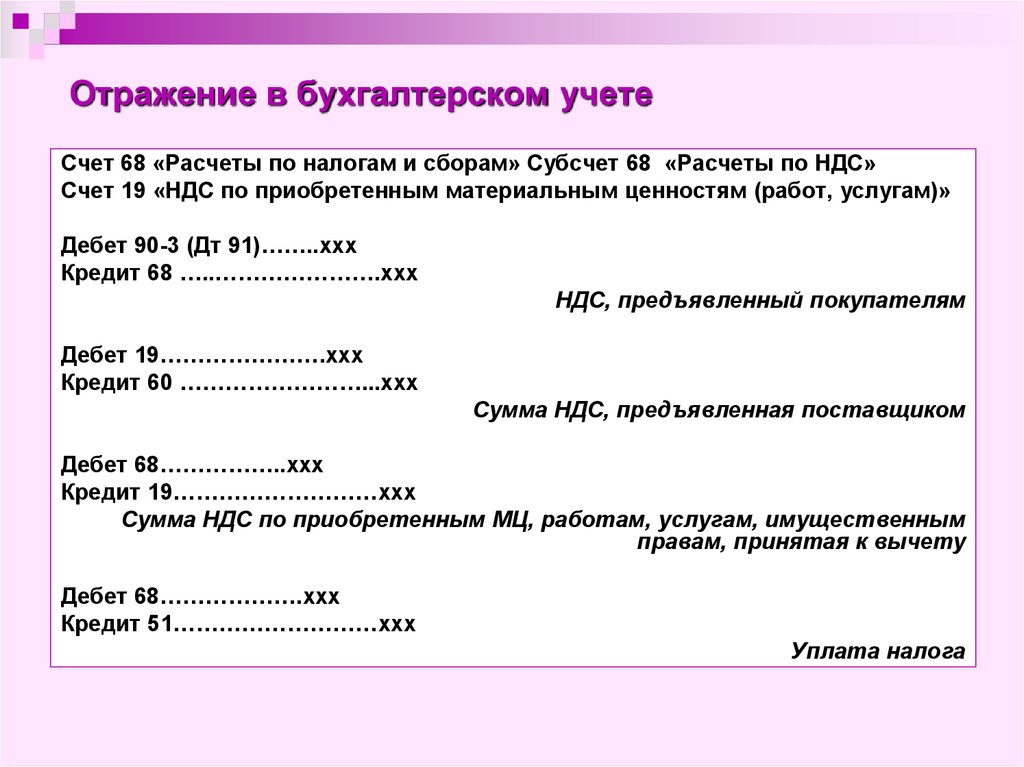

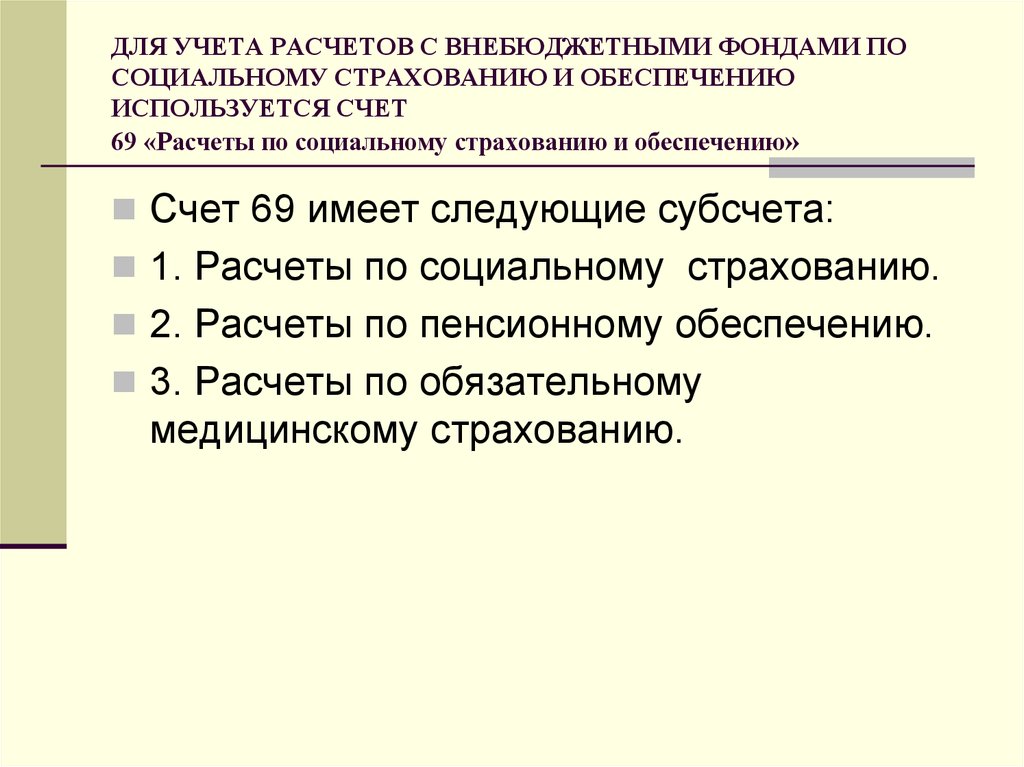

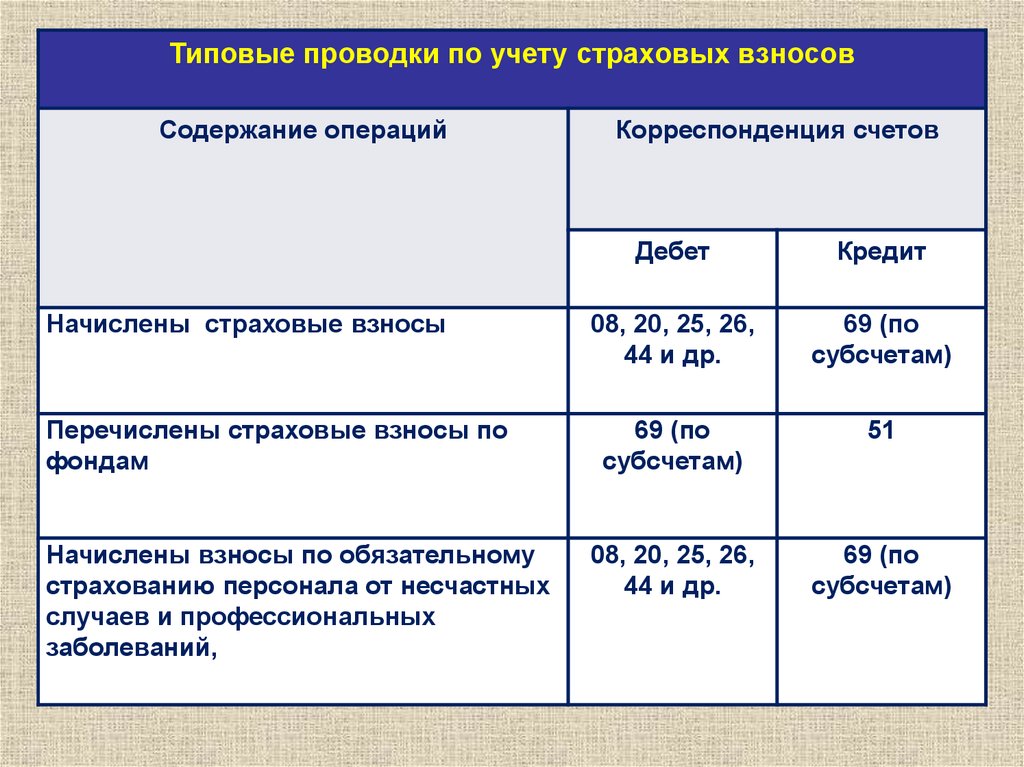

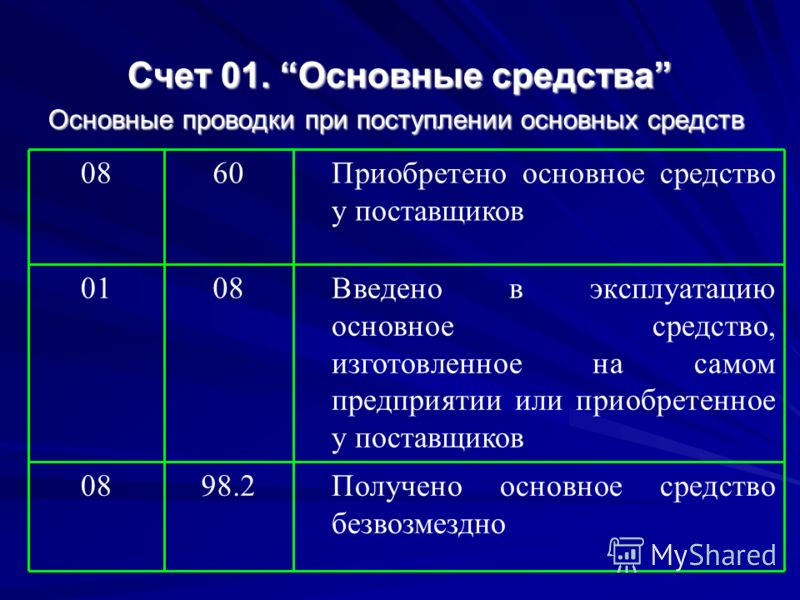

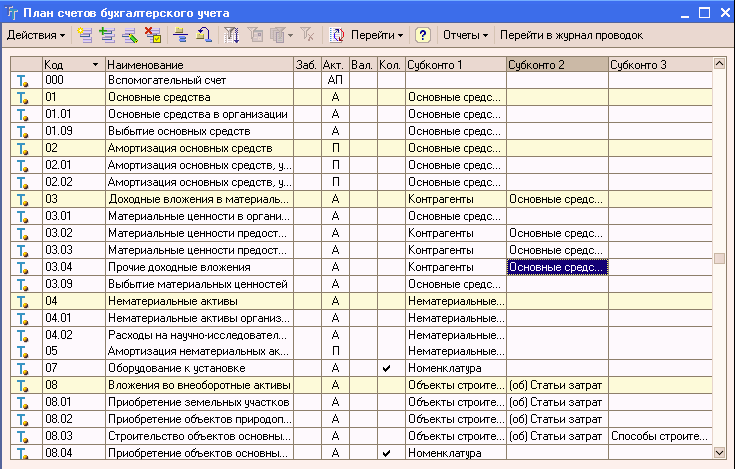

Счет 69.11 — Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Подчинен счету «Расчеты по социальному страхованию и обеспечению» (69).

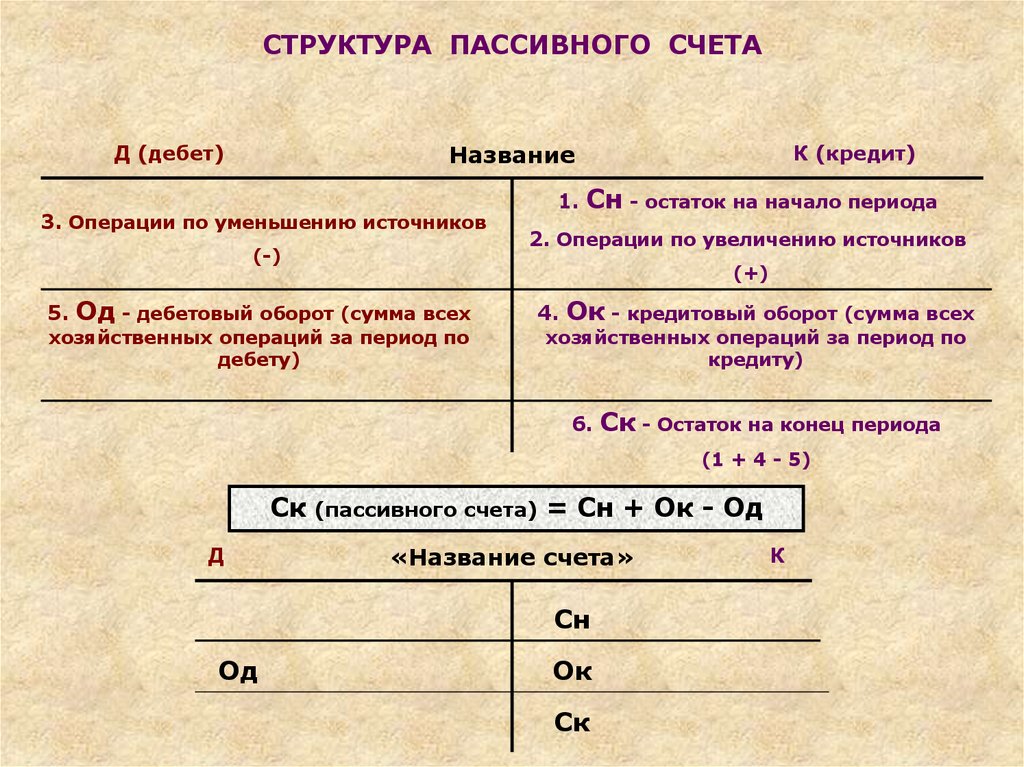

Тип счета: Активный/Пассивный.

Аналитика по счету «69.11»:

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Виды платежей в бюджет (фонды) | Нет | Да | Да |

Описание счета «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»

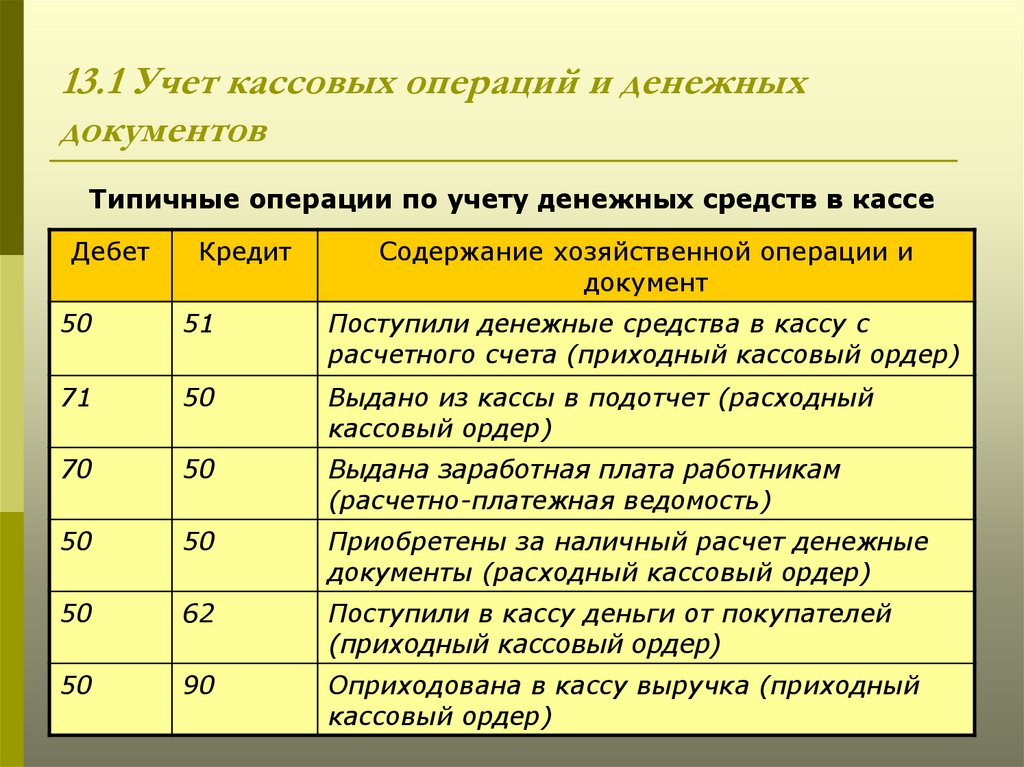

На субсчете 69.11 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» проводятся начисления и выплаты во внебюджетный фонд. Начисления и выплаты по счету являются обязательными для работодателей, заключивших с сотрудниками трудовой договор, а также договор подряда или авторский договор.

Размер начислений по счету зависит от дохода, выплачиваемого сотруднику, а также от законодательно определенной налоговой ставки. Страховой тариф на каждом предприятии определяется индивидуально в зависимости от вида деятельности и КВЭД.

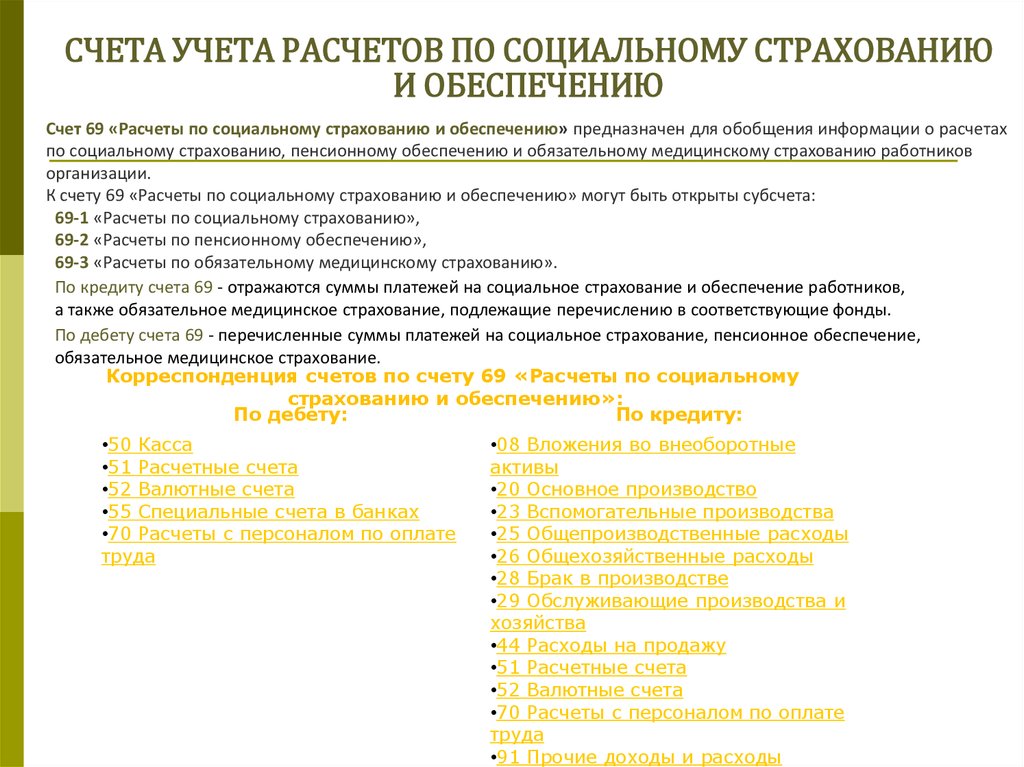

Проводки по счету «69.11»

По дебету

| Дебет | Кредит | Содержание | Документ |

| 69.11 | 51 | Перечисление денежных средств с расчетного счета организации в счет погашения задолженности перед бюджетом по расчетам по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний | Списание с расчетного счета |

| 69.11 | 70 | Начисление работникам организации выплат по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний | Начисление зарплаты |

По кредиту

| Дебет | Кредит | Содержание | Документ |

| 000 | 69. 11 11 | Ввод начальных остатков: расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний | Ввод остатков |

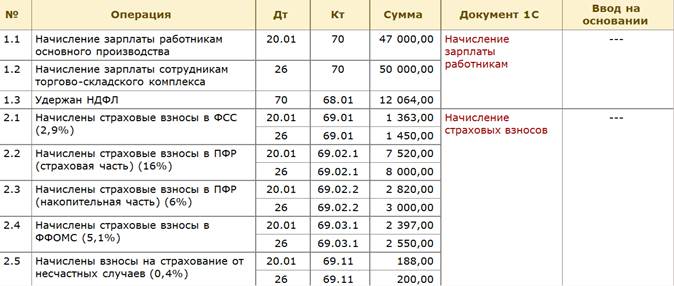

| 20.01 | 69.11 | Включение в затраты основного производства расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний | Начисление зарплаты |

| 23 | 69.11 | Включение в затраты вспомогательного производства расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний | Начисление зарплаты |

| 25 | 69.11 | Списание на общепроизводственные расходы расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний | Начисление зарплаты |

| 26 | 69.11 | Списание на общехозяйственные расходы расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний | Начисление зарплаты |

| 29 | 69. 11 11 | Включение в расходы обслуживающих производств и хозяйств расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний | Начисление зарплаты |

| 44.01 | 69.11 | Включение в издержки обращения расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний | Начисление зарплаты |

| 44.02 | 69.11 | Включение в коммерческие расходы расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в организациях, осуществляющих промышленную и иную производственную деятельность | Начисление зарплаты |

| 91.02 | 69.11 | Включение в прочие расходы, не относящиеся к основным видам деятельности, расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний | Начисление зарплаты |

Статьи по теме

Содержание

- Пошаговая инструкция

- Нормативное регулирование

- Предоставление компенсации

- Расчет компенсации при увольнении

- Количество дней неиспользованного отпуска

- Средний дневной заработок

- Увольнение сотрудника

- Расчет сотрудника при увольнении

- Настройки в 1С по расчету компенсации

- Расчет сотрудника при увольнении

- Документальное оформление

- Декларация по налогу на прибыль

- Выплата зарплаты на личную карточку сотрудника

- Ведомость на выплату зарплаты

- Платежное поручение на выплату зарплаты

- Выплата зарплаты

- Уплата НДФЛ в бюджет

- 6-НДФЛ

- Проверка взаиморасчетов

- Взаиморасчеты с сотрудником

- Взаиморасчеты с бюджетом по НДФЛ

- Контроль сроков уплаты НДФЛ

Ясно о бухучёте в 1с:Бухгалтерия 3.

0!

0!Ясно о бухучёте в 1с:Бухгалтерия 3.0!

Общая информация о счёте:

Синонимами счета являются : счет 69.11, счет 69-11, счет 69/11, счет 69 11,

Вид счета : Активно-пассивныйсмотри также другие счета плана счетов: весь план счетов

смотри также ПБУ: все ПБУ

На субсчете 69.11 «Расчеты по обязательному страхованию от НС и ПЗ» учитываются расчеты по отчислениям на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Аналитический учет по счету ведется по видам платежей (субконто «Виды платежей в бюджет (фонды)»).

Описание родительского счета: Описание счета 69 «Расчеты по социальному страхованию и обеспечению»

«Ввод начальных остатков: расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»

ПРОВОДКА:Дебет 000 «Вспомогательный счет«

Кредит 69.

11 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний«

11 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний«Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Ввод начальных остатков

в меню

«Предприятие» вид хозяйственной операции:

«Расчеты по налогам и сборам (счета 68, 69)»

«Включение в затраты основного производства расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»

ПРОВОДКА:Дебет 20.01 «Основное производство«

Кредит 69.11 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

в меню

«Зарплата»

«Включение в затраты вспомогательного производства расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»

ПРОВОДКА:Дебет 23 «Вспомогательные производства«

Кредит 69.

11 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний«

11 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний«Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Начисление налогов (взносов) с ФОТ

в меню

«Зарплата»

«Списание на общепроизводственные расходы расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»

ПРОВОДКА:Дебет 25 «Общепроизводственные расходы«

Кредит 69.11 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Начисление налогов (взносов) с ФОТ

в меню

«Зарплата»

«Списание на общехозяйственные расходы расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»

ПРОВОДКА:Дебет 26 «Общехозяйственные расходы«

Кредит 69.

11 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний«

11 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний«Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Начисление налогов (взносов) с ФОТ

в меню

«Зарплата»

«Включение в расходы обслуживающих производств и хозяйств расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»

ПРОВОДКА:Дебет 29 «Обслуживающие производства и хозяйства«

Кредит 69.11 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Начисление налогов (взносов) с ФОТ

в меню

«Зарплата»

«Включение в издержки обращения расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»

ПРОВОДКА:Дебет 44.

01 «Издержки обращения в организациях, осуществляющих торговую деятельность«

01 «Издержки обращения в организациях, осуществляющих торговую деятельность«Кредит 69.11 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Начисление налогов (взносов) с ФОТ

в меню

«Зарплата»

«Включение в коммерческие расходы расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в организациях, осуществляющих промышленную и иную производственную деятельность»

ПРОВОДКА:Дебет 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность«

Кредит 69.11 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний«

Каким документом 1сделается в 1с:Бухгалтерия 2. 0/1с:Бухгалтерия 3.0:

0/1с:Бухгалтерия 3.0:

— Начисление налогов (взносов) с ФОТ

в меню

«Зарплата»

«Перечисление денежных средств с расчетного счета организации в счет погашения задолженности перед бюджетом по расчетам по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»

ПРОВОДКА:Дебет 69.11 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний«

Кредит 51 «Расчетные счета«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Списание с расчетного счета

в меню

«Банк» вид хозяйственной операции:

«Перечисление налога»

«Начисление работникам организации выплат по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»

ПРОВОДКА:Дебет 69.

11 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний«

11 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний«Кредит 70 «Расчеты с персоналом по оплате труда«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Начисление зарплаты работникам

в меню

«Зарплата»

«Включение в прочие расходы, не относящиеся к основным видам деятельности, расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»

ПРОВОДКА:Дебет 91.02 «Прочие расходы«

Кредит 69.11 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Начисление налогов (взносов) с ФОТ

в меню

«Зарплата»

План счетов

#01 #02 #03 #04 #05 #07 #08 #09#10 #11 #14 #15 #16 #19#20 #21 #23 #25 #26 #28 #29#40 #41 #42 #43 #44 #45 #46#50 #51 #52 #55 #57 #58 #59#60 #62 #63 #66 #67 #68 #69#70 #71 #73 #75 #76 #77 #79#80 #81 #82 #83 #84 #86#90 #91 #94 #96 #97 #98 #99#ГТДДля бухгалтера

Хозоперации и проводкиТермины: что есть что

Ответы бухгалтеру

Положения по бухгалтерскому учету (действующие)

План счетов бухгалтерского учета

Документы 1с:Бухгалтерия

Курсы валют ЦБ РФ 2005-2021

Архив статей

Источники информации

Газета ‘Учет.

Налоги. Право’

Налоги. Право’Клерк.ру

Журнал ‘Главбух’

сайт Минфина России

сайт налоговой службы

сайт ИВЦ налоговой службы

сайт ИСС КонсультантПлюс

РБК

газета ‘Ведомости’

газета ‘Коммерсант’

BFM.ru/

газета ‘Российская газета’

правильная карта для приёма платежей самозанятого: дебетовая карта РайффайзенбанкаВсё чётко и удобно

Выгоднее предложений конкурентов:кэшбэк за покупки на всё 1.5%

+

бесплатное годовое обслуживание.

Демография пользователей социальных сетей и усыновление в США

Сегодня около семи из десяти американцев используют социальные сети, чтобы общаться друг с другом, знакомиться с новостным контентом, делиться информацией и развлекаться. Изучите модели и тенденции, формирующие ландшафт социальных сетей за последнее десятилетие, ниже.

Изучите модели и тенденции, формирующие ландшафт социальных сетей за последнее десятилетие, ниже.

Когда в 2005 году Pew Research Center начал отслеживать использование социальных сетей, всего 5% взрослых американцев использовали хотя бы одну из этих платформ. К 2011 году эта доля возросла до половины всех американцев, а сегодня 72% населения используют те или иные социальные сети.

По мере того, как все больше американцев пользуются социальными сетями, их пользовательская база также становится все более репрезентативной для более широких слоев населения. Молодые люди были одними из первых пользователей социальных сетей и продолжают использовать эти сайты на высоком уровне, но в последние годы их использование среди пожилых людей увеличилось.

| 18-29 | 30-49 | 50-64 | 65+ | 21.03.2005 | 7% | 6% | 4% | 3% |

|---|---|---|---|---|

08. 12.2005 12.2005 | 16% | 9% | 5% | 2% |

| 31.08.2006 | 41% | 6% | 3% | 0% |

| 11.05.2008 | 60% | 21% | 9002 5 7%2% | |

| 10.08.2008 | 65% | 27% | 10% | 3% |

| 31.08.2008 | 68% | 27% | 9% | 2% |

| 04.12.2008 | 67% | 30% | 12% | 2% |

| 20.12.2008 | 59% | 28% | 8% | 3% |

| 19.04.2009 | 70% | 42% | 20% | 5% |

| 14.09.2009 | 67% | 44% | 21% | 6% |

| 27.12.2009 | 78% | 47% | 25% | 8% |

| 19.01.2010 | 76% | 90 025 51%26% | 7% | |

30. 05.2010 05.2010 | 82% | 53% | 37% | 11% |

| 13.09.2010 | 80% | 9 0025 52%31% | 9% | |

| 24.11.2010 | 74% | 54% | 33% | 11% |

| 28.11.2010 | 78% | 54% | 33% | 14% |

| 21.12.2010 | 76% | 55% | 36% | 12% |

| 22.05.2011 | 79% | 61% | 38% | 14% |

| 26.08.2011 9 0026 | 82% | 59% | 36% | 12% |

| 19.02.2012 | 81% | 64% | 39% | 16% |

| 07.08.2012 | 88% | 68% | 48% | 22% | 19.05.2013 | 87% | 72% | 50% | 24% |

| 14.07.2013 | 87% | 72% | 49% | 21% | 30. 09.2013 09.2013 | 89% | 74% | 54% | 27% |

| 26.01.2014 | 84% | 77% | 52% | 27% |

| 12.07.2015 | 90% | 77% | 51% | 35 % |

| 06.11.2016 | 86% | 80% | 64% | 34% |

| 10.01.2018 | 88% | 78% | 64% | 3 7% |

| 07.02.2019 | 90% | 82% | 69% | 40% |

| 08.02.2021 | 84% | 81% | 73% | 45% |

Скачать данные в формате CSV

| Белый | Черный | Испаноязычный | |

|---|---|---|---|

| 21.03.2005 | 90 025 5%4% | ||

| 08.12.2005 | 8% | 7 % | |

31. 08.2006 08.2006 | 9% | 11% | |

| 11.05.2008 | 19% | 21% | |

| 8/10 /2008 | 21% | 32% | |

| 31.08.2008 | 22% | 25% | |

| 04.12.2008 | 26% | 25% | 9 0026 |

| 20.12.2008 | 24% | 27% | |

| 19.04.2009 | 35% | 33% | |

| 14.09.2009 | 39% | 33% | |

| 27.12.2009 | 42% | 42% | |

| 1/19 /2010 | 41% | 44% | |

| 30.05.2010 | 46% | 51% 9002 6 | |

| 13.09.2010 | 47% | 41% | 40% |

| 24.11.2010 | 45% | 43% | 39% |

| 28.11.2010 | 47% | 40% | 4 4% |

21. 12.2010 12.2010 | 48% | 41% | 44% |

| 22.05.2011 | 50% | 46% | 51% |

| 26.08/ 2011 | 51% | 49% | 45% |

| 2 /19/2012 | 53% | 48% | 51% |

| 07.08.2012 | 59% | 58% | 58% |

| 09.12.2012 | 54% | 900 25 50%53% | |

| 19.05.2013 | 60% | 64% | 61% |

| 14.07.2013 | 56% | 57% | |

| 30.09.2013 | 62% | 58% | 66% |

| 26.01.2014 | 59% | 61% | 66% |

| 12.07.2015 | 65% | 56% | 65% |

| 06.11.2016 | 69% | 63% | 74% |

| 1/10/ 2018 | 68% | 69% | 72% |

07. 02.2019 02.2019 | 73% | 69% 900 26 | 70% |

| 08.02.2021 | 69% | 77 % | 80% |

Скачать данные в формате CSV

| Мужчины | Женщины | |||||

|---|---|---|---|---|---|---|

| 21.03.2005 | 6% | 90 025 4%|||||

| 08.12.2005 | 10% | 8% | ||||

| 31.08.2006 | 13% | 10% | ||||

| 11.05.2008 | 21% | 22% | 10.08.2008 | 25% | 27% | |

| 31.08.2008 | 25% | 24% | ||||

| 04.12.2008 | 26% | 29% 90 026 | ||||

| 20.12.2008 | 25% | 26% | ||||

| 19.04.2009 | 33% | 38% | ||||

| 14.09.2009 | 36% | 37% | ||||

| 27.12.2009 | 38% | 45% | ||||

19. 01.2010 01.2010 | 39% | 46% | ||||

| 30.05.2010 | 44% | 52% | ||||

| 13.09.2010 | 42% | 49% | 90 021||||

| 24.11.2010 | 39% | 50% | ||||

| 28.11.2010 | 42% | 50% | ||||

| 21.12.2010 | 44% | 50% | ||||

| 22.05.2011 | 47% | 54% | ||||

| 26.08.2011 | 50% | 50% | ||||

| 2/19 | 54% | 64% | ||||

| 50% | 58% | |||||

| 5/ 19/2013 | 59% | 63% | ||||

| 14/7/2013 | 57% | 62% | 30.09.2013 | 60% | 66% | |

| 1 /26/2014 | 60% | 63% | ||||

| 12.07.2015 | 62% | 68% | ||||

| 06.11.2016 | 66% | 72% | ||||

10. 01.2018 01.2018 | 65% | 73% | ||||

| 2/7/ 2019 | 65% | 78% | ||||

| 08.02.2021 | 66% | 78% |

| Менее 30 000 долларов США | $30,000-$49,999 | $50,000-$74,999 | $75,000+ | |

|---|---|---|---|---|

| 21.03.2005 | 90 025 3%6% | 8% | 7% | |

| 08.12.2005 | 5% | 9% | 9% | 15% |

| 31.08.2006 | 8% | 16% 9 0026 | 9% | 10% |

| 11.05.2008 | 23% | 23% | 19% | 25% |

| 10.08.2008 | 27% | 28% | 28% | 30% |

| 8/31/2 008 | 22% | 26% | 33% | 28% |

04. 12.2008 12.2008 | 24% | 34% | 27% | 35% |

| 12/20 /2008 | 26% | 29% | 27% | 32% |

| 19.04.2009 | 30% | 39% | 43% | 47% |

| 14.09.2009 | 32% | 40% | 43% | 50% | 90 021

| 27.12.2009 | 37% | 43% | 47% | 53% |

| 19.01.2010 | 39% | 43% | 48% | 49% | 9 0021

| 30.05.2010 | 42% | 54% | 50% | 60% |

| 13.09.2010 | 38% | 48% | 54% | 63% |

| 24.11.2010 | 39% | 46% | 53% | 9 0025 57%|

| 28.11.2010 | 40% | 50% | 50% | 58% |

| 21.12.2010 | 39% | 52% | 59% | 60% |

22. 05.2011 05.2011 | 42% | 60% | 56% | 66% |

| 26.08.2011 | 42% | 54% | 55% | 64% |

| 19.02.2012 | 46% | 58 % | 57% | 68% |

| 07.08.2012 | 55% | 59% | 61% | 73% |

| 09.12.2012 | 48% | 5 6% | 60% | 65% |

| 19.05.2013 | 57% | 63% | 69% | 68% |

| 14.07.2013 | 52% | 59% | 63% | 71% |

| 30.09.2013 | 90 025 58%64% | 70% | 73% | |

| 26.01.2014 | 58% | 64% | 67% | 74% |

| 12.07.2015 | 9 0025 56%69% | 72% | 78% | |

| 06.11.2016 | 60% | 71% | 73% | 78% |

10. 01.2018 01.2018 | 63% | 74% | 74% | 77% |

| 07.02.2019 | 68% | 70% | 83% | 78% |

| 08.02.2021 | 69% | 76% | 65% | 78% |

Загрузить данные в формате CSV

| Средняя школа или ниже | Какой-то колледж | Выпускник колледжа | |||

|---|---|---|---|---|---|

| 21.03.2005 | 3% | 5% | 10% | 9 0021||

| 08.12.2005 | 5% | 10% | 13 % | ||

| 31.08.2006 | 9% | 17% | 9% | ||

| 11.05.2008 | 18% | 29% | 21% | ||

| 8/10 /2008 | 22% | 32% | 29% | ||

| 31.08.2008 | 19% | 28% | 32% | ||

| 04.12.2008 | 20% | 38% | 33% | ||

20. 12.2008 12.2008 | 19% | 35% | 32% | ||

| 19.04.2009 | 27% | 44% | 9 0025 44%|||

| 14.09.2009 | 27% | 44% | 48% | ||

| 27.12.2009 | 29% | 53% | 55% | ||

| 19.01.2010 | 32% | 54% | 50% | ||

| 30.05.2010 | 37% | 58% | 59% | ||

| 13.09.2010 | 34% | 55% | 57% | ||

| 24.11.2010 | 33% | 55% | 56% | ||

| 28.11.2010 | 36 % | 54% | 56% | ||

| 21.12.2010 | 35% | 56% | 60% | ||

| 22.05.2011 | 39% | 58% | 63 % | ||

| 26.08.2011 | 39% | 64% | 59% | ||

| 19.02.2012 | 41% | 65% | 64% | ||

| 8/7/2 012 | 48% | 68% | 69% | ||

| 12 /9/2012 | 44% | 62% | 62% | ||

19. 05.2013 05.2013 | 52% | 67% | 69% | ||

| 14.07.2013 | 47% | 90 025 67%71% | |||

| 30.09.2013 | 51% | 70% | 73% | ||

| 26.01.2014 | 50% | 71% | 69% 900 26 | ||

| 12.07.2015 | 54% | 70% | 76% | ||

| 06.11.2016 | 59% | 73% | 78% | ||

| 10.01.2018 | 60 % | 72 % | 79 % 0025 64% | 74% | 79% |

| 2/8/ 2021 | 64% | 76% | 77% |

Скачать данные в формате CSV

| Город | Пригород | Село | ||||

|---|---|---|---|---|---|---|

| 21.03.2005 | 6% | 5% | 3% | |||

| 08.12.2005 | 10% | 8% | 6% | |||

31. 08.2006 08.2006 | 14% | 10% | 10% | |||

| 11.05.2008 | 24% | 22% | 1 6% | |||

| 10.08.2008 | 30% | 25% | 19% | |||

| 31.08.2008 | 29% | 24% | 18% | |||

| 04.12.2008 | 30% | 28% | 21% | 24% | 19% | 14% |

| 19/4/ 2009 | 29% | 33% | 21% | |||

| 14.09.2009 | 33% | 31% 90 026 | 28% | |||

| 27.12.2009 | 45% | 43 % | 34% | |||

| 19.01.2010 | 45% | 43% | 35% | |||

| 30.05.2010 | 53% | 50% | 39% | 13.09.2010 | 48% | 50% | 32% |

| 24.11.2010 | 48% | 46% | 40% | |||

| 28.11.2010 | 900 25 50%46% | 41% | ||||

21. 12.2010 12.2010 | 51% | 49% | 39% | |||

| 22.05.2011 | 53% | 52% | 44% | |||

| 26.08.2011 | 53% | 51% | 90 025 42%||||

| 19.02.2012 | 56% | 54% | 45% | |||

| 07.08.2012 | 60% | 61% | 50% | |||

| 9.12.2012 | 56% | 55% | 47% | |||

| 19.05.2013 | 64% | 61% | 56% | |||

| 14.07.2013 | 64% | 60% | 49% | |||

| 30.09.2013 | 66% 90 026 | 63% | 55% | |||

| 26.01.2014 | 63% | 64% | 53% | |||

| 12.07.2015 | 64% | 68% | 5 8% | |||

| 06.11.2016 | 69% | 71% | 60% | |||

| 10.01.2018 | 75% | 69% | 59% | |||

07. 02.2019 02.2019 | 76% | 72% | 66% | |||

| 08.02.202 1 | 76% | 71% | 66% |

Скачать данные в формате CSV

YouTube и Facebook являются наиболее широко используемыми онлайн-платформами, и их пользовательская база наиболее широко представляет население в целом. Меньшая доля американцев использует такие сайты, как Twitter, Pinterest, Instagram и LinkedIn.

Использование основных платформ социальных сетей зависит от таких факторов, как возраст, пол и уровень образования.

% взрослого населения США в каждой демографической группе, которые когда-либо употребляли …

| Фейсбук | Инстаграм | ||

|---|---|---|---|

| Всего | 69% | 40% | 28% |

| Мужчины | 61% | 36% | 31% |

| Женщины | 77% | 44% | 26% |

| 18-29 лет | 70% | 71% | 30% |

| 30-49 | 77% | 48% | 36% |

| 50-64 | 73% | 29% | 33% |

| 65+ | 50% | 13% | 11% |

| Белый | 67% | 35% | 29% |

| Черный | 74% | 49% | 27% |

| Латиноамериканец | 72% | 52% | 19% |

| Менее 30 тысяч долларов | 70% | 35% | 12% |

| $30K-$49,999 | 76% | 45% | 21% |

| 50 000–74 999 долларов США | 61% | 39% | 21% |

| Более 75 тысяч долларов | 70% | 47% | 50% |

| Средняя школа или ниже | 64% | 30% | 10% |

| Какой-то колледж | 71% | 44% | 28% |

| Выпускник колледжа | 73% | 49% | 51% |

| Городской | 70% | 45% | 30% |

| Пригородный | 70% | 41% | 33% |

| Сельский | 67% | 25% | 15% |

Примечание. Респонденты, не давшие ответа, не показаны. Белые и черные взрослые включают тех, кто сообщает, что принадлежит только к одной расе и не является латиноамериканцем. Латиноамериканцы принадлежат к любой расе.

Респонденты, не давшие ответа, не показаны. Белые и черные взрослые включают тех, кто сообщает, что принадлежит только к одной расе и не является латиноамериканцем. Латиноамериканцы принадлежат к любой расе.

Источник: Опрос взрослого населения США, проведенный с 25 января по февраль. 8, 2021.

Pew Research Center

% взрослого населения США в каждой демографической группе, которые говорят, что когда-либо употребляли …

| Твиттер | Пинтерест | Снэпчат | |

|---|---|---|---|

| Всего | 23% | 31% | 25% |

| Мужчины | 25% | 16% | 22% |

| Женщины | 22% | 46% | 28% |

| 18-29 лет | 42% | 32% | 65% |

| 30-49 | 27% | 34% | 24% |

| 50-64 | 18% | 38% | 12% |

| 65+ | 7% | 18% | 2% |

| Белый | 22% | 34% | 23% |

| Черный | 29% | 35% | 26% |

| Латиноамериканец | 23% | 18% | 31% |

| Менее 30 тысяч долларов | 12% | 21% | 25% |

| $30K-$49,999 | 29% | 33% | 27% |

| 50 000–74 999 долларов США | 22% | 29% | 29% |

| Более 75 тысяч долларов | 34% | 40% | 28% |

| Средняя школа или ниже | 14% | 22% | 21% |

| Какой-то колледж | 26% | 36% | 32% |

| Выпускник колледжа | 33% | 37% | 23% |

| Городской | 27% | 30% | 28% |

| Пригородный | 23% | 32% | 25% |

| Сельский | 18% | 34% | 18% |

Примечание. Респонденты, не давшие ответа, не показаны. Белые и черные взрослые включают тех, кто сообщает, что принадлежит только к одной расе и не является латиноамериканцем. Латиноамериканцы принадлежат к любой расе.

Респонденты, не давшие ответа, не показаны. Белые и черные взрослые включают тех, кто сообщает, что принадлежит только к одной расе и не является латиноамериканцем. Латиноамериканцы принадлежат к любой расе.

Источник: Опрос взрослого населения США, проведенный с 25 января по февраль. 8, 2021.

Pew Research Center

% взрослого населения США в каждой демографической группе, которые говорят, что когда-либо употребляли …

| Ютуб | Реддит | ||

|---|---|---|---|

| Всего | 81% | 23% | 18% |

| Мужчины | 82% | 26% | 23% |

| Женщины | 80% | 21% | 12% |

| 18-29 лет | 95% | 24% | 36% |

| 30-49 | 91% | 30% | 22% |

| 50-64 | 83% | 23% | 10% |

| 65+ | 49% | 10% | 3% |

| Белый | 79% | 16% | 17% |

| Черный | 84% | 23% | 17% |

| Латиноамериканец | 85% | 46% | 14% |

| Менее 30 тысяч долларов | 75% | 23% | 10% |

| $30K-$49,999 | 83% | 20% | 17% |

| 50 000–74 999 долларов США | 79% | 19% | 20% |

| Более 75 тысяч долларов | 90% | 29% | 26% |

| Средняя школа или ниже | 70% | 20% | 9% |

| Какой-то колледж | 86% | 16% | 20% |

| Выпускник колледжа | 89% | 33% | 26% |

| Городской | 84% | 28% | 18% |

| Пригородный | 81% | 23% | 21% |

| Сельский | 74% | 9% | 10% |

Примечание. Респонденты, не давшие ответа, не показаны. Белые и черные взрослые включают тех, кто сообщает, что принадлежит только к одной расе и не является латиноамериканцем. Латиноамериканцы принадлежат к любой расе.

Респонденты, не давшие ответа, не показаны. Белые и черные взрослые включают тех, кто сообщает, что принадлежит только к одной расе и не является латиноамериканцем. Латиноамериканцы принадлежат к любой расе.

Источник: Опрос взрослого населения США, проведенный с 25 января по февраль. 8, 2021.

Pew Research Center

% взрослого населения США в каждой демографической группе, которые говорят, что когда-либо употребляли …

| ТикТок | По соседству | |

|---|---|---|

| Всего | 21% | 13% |

| Мужчины | 17% | 10% |

| Женщины | 24% | 16% |

| 18-29 лет | 48% | 5% |

| 30-49 | 22% | 17% |

| 50-64 | 14% | 16% |

| 65+ | 4% | 8% |

| Белый | 18% | 15% |

| Черный | 30% | 10% |

| Латиноамериканец | 31% | 8% |

| Менее 30 тысяч долларов | 22% | 6% |

| $30K-$49,999 | 29% | 11% |

| 50 000–74 999 долларов США | 20% | 12% |

| Более 75 тысяч долларов | 20% | 20% |

| Средняя школа или ниже | 21% | 4% |

| Какой-то колледж | 24% | 12% |

| Выпускник колледжа | 19% | 24% |

| Городской | 24% | 17% |

| Пригородный | 20% | 14% |

| Сельская | 16% | 2% |

Примечание. Респонденты, не давшие ответа, не показаны. Белые и черные взрослые включают тех, кто сообщает, что принадлежит только к одной расе и не является латиноамериканцем. Латиноамериканцы принадлежат к любой расе.

Респонденты, не давшие ответа, не показаны. Белые и черные взрослые включают тех, кто сообщает, что принадлежит только к одной расе и не является латиноамериканцем. Латиноамериканцы принадлежат к любой расе.

Источник: Опрос взрослого населения США, проведенный с 25 января по февраль. 8, 2021.

Pew Research Center

Сегодня около семи из десяти американцев используют социальные сети, чтобы общаться друг с другом, знакомиться с новостным контентом, делиться информацией и развлекаться. Изучите модели и тенденции, формирующие ландшафт социальных сетей за последнее десятилетие, ниже.

Для многих пользователей социальные сети являются частью их повседневной жизни. Семь из десяти пользователей Facebook и около шести из десяти пользователей Instagram и Snapchat посещают эти сайты хотя бы раз в день.

Перейдите по этим ссылкам для более глубокого анализа влияния социальных сетей на жизнь американцев.

Использование социальных сетей в 2021 г. 7 апреля 2021 г.

Партийные различия в использовании социальных сетей проявляются для некоторых платформ, но не для Facebook 7 апреля 2021 г.

10 фактов об американцах и Facebook 1 июня 2021 г.

7 фактов об американцах и Instagram 7 октября 2021 г.

ИСПРАВЛЕНИЕ (11 января 2022 г.): показатель из опроса 2012 г. ранее был неверным в диаграмме «Кто использует социальные сети». В феврале 2012 года 81% взрослого населения США в возрасте от 18 до 29 лет заявили, что пользуются хотя бы одной социальной сетью. Это изменение не коснулось ни одного отчета Pew Research Center.

Гликолитическое расщепление сульфохинозов в бактериях: недостающее звено в цикле серы

1. Altshull, S.F., W. Gish, W. Millert, E.W. Myers, and D.J. Lipman. 1990. Базовый инструмент локального поиска выравнивания. Дж. Мол. биол. 215 : 403-410. [PubMed] [Google Scholar]

2. Benning, C. 1998. Биосинтез и функция сульфолипида сульфохиновозилдиацилглицерола. Анну. Преподобный Завод Физиол. Завод Мол. биол. 49 : 53-75. [PubMed] [Google Scholar]

Анну. Преподобный Завод Физиол. Завод Мол. биол. 49 : 53-75. [PubMed] [Google Scholar]

3. Benson, AA 1963. Сульфолипид растений. Доп. Липид Рез. 1 : 382-394. [PubMed] [Google Scholar]

4. Benson, A. A. 1959. Сульфолипид в растениях. проц. Натл. акад. науч. США 45 : 1582-1587. [Бесплатная статья PMC] [PubMed] [Google Scholar]

5. Benson, A. A., and I. Shibuya. 1961. Катаболизм сульфоуглеводов. Кормили. проц. 20 : 79. [Google Scholar]

6. Bergmeyer, H. U., M. Grassl, and H.-E. Уолтер. 1983. Биохимические реактивы общего назначения. Ферменты, с. 126-328. In H.U. Bergmeyer, J. Bergmeyer, and M. Grassl (ed.), Methods of Enzymatic Analysis, 3rd ed., vol. 2. Verlag Chemie, Вайнхайм, Германия.

7. Blake-Kalff, M.M.A., FJ Zhao, M.J. Hawkesford и S.P. McGrath. 2001. Использование анализа растений для прогнозирования потерь урожая, вызванных дефицитом серы. Анна. заявл. биол. 138 : 123-127. [Google Scholar]

Анна. заявл. биол. 138 : 123-127. [Google Scholar]

8. Бонсен, П. П. М., Дж. А. Спудич, Д. Л. Нельсон и А. Корнберг. 1969. Биохимические исследования спорообразования и прорастания бактерий. XII. Сульфоновая кислота как основное соединение серы в спорах Bacillus subtilis . Дж. Бактериол. 92 : 62-68. [Бесплатная статья PMC] [PubMed] [Google Scholar]

9. Bradford, MM 1976. Быстрый и чувствительный метод количественного определения количества белков в микрограммах, использующий принцип связывания белка с красителем. Аналитик. Биохим. 72 : 248-254. [PubMed] [Google Scholar]

10. Бернс, Д. Д., Т. Галлиард и Дж. Л. Харвуд. 1980. Свойства ферментов ацилгидролаз из листьев Phaseolus multiflorus . Фитохимия 19 : 2281-2285. [Google Scholar]

11. Busby, WF 1966. Сульфопропандиол и цистеиновая кислота в диатомовых водорослях. Биохим. Биофиз. Acta 121 : 160-161. [PubMed] [Google Scholar]

Биохим. Биофиз. Acta 121 : 160-161. [PubMed] [Google Scholar]

12. Conway, T. 1992. Путь Энтнера-Дудорова — история, физиология и молекулярная биология. ФЭМС микробиол. 103 : 1-28. [PubMed] [Google Scholar]

13. Дандекар Т., С. Шустер, Б. Снел, М. Хайнен и П. Борк. 1999. Выравнивание путей: приложение к сравнительному анализу гликолитических ферментов. Биохим. J. 343 : 115-124. [Бесплатная статья PMC] [PubMed] [Google Scholar]

14. Энтнер Н. и М. Дудорофф. 1952. Окисление глюкозы и глюконовой кислоты Pseudomonas saccharophila . Дж. Биол. хим. 196 : 853-862. [PubMed] [Google Scholar]

15. Fitzgerald, JW 1975. Трис-катализируемая изомеризация 6-O-сульфата D-глюкозы калия. Может. Дж. Биохим. 53 : 906-910. [PubMed] [Google Scholar]

16. Френкель Д. Д. и Р. Т. Винопал. 1973. Углеводный обмен у бактерий. Анну. Преподобный Микробиолог. 27:69-100.

1973. Углеводный обмен у бактерий. Анну. Преподобный Микробиолог. 27:69-100.

17. Граци, Э., К. Сивьери-Пекорари, Р. Гальяно и Г. Тромбетта. 1973. Комплексы фруктозодифосфатальдолазы с дигидроксиацетонфосфатом и дигидроксиацетонсульфатом. Биохимия 12 : 2583-2590. [PubMed] [Google Scholar]

18. Hansen, S. A. 1975. Тонкослойный хроматографический метод идентификации моно-, ди- и трисахаридов. Ж. Хроматогр. 107 : 224-226. [Google Scholar]

19. Harwood, JL 1980. Сульфолипиды, с. 301-320. В П. К. Штумпф и Э. Э. Конн (ред.), Биохимия растений, том. 4. Academic Press, New York, NY

20. Harwood, JL, and R.G. Nicholls. 1979. Сульфолипид растений — основной компонент круговорота серы. Биохим. соц. Транс. 7 : 440-447. [PubMed] [Google Scholar]

21. Heinz, E. 1993. Недавние исследования биосинтеза сульфолипида растений, с. 163-176. В Л. Дж. Де Кок (ред.), Питание и усвоение серы высшими растениями. SPB Academic, Гааг, Германия.

163-176. В Л. Дж. Де Кок (ред.), Питание и усвоение серы высшими растениями. SPB Academic, Гааг, Германия.

22. Hoffmann, C., HJ Koch, G. Schlinker, G. Sander, M. Sauer и K. Burcky. 1998. Предложение и потребность сахарной свеклы в питательных веществах в сере. Цукериндустри 123 : 675-682. [Академия Google]

23. Келли, Д. П., С. К. Бейкер, Дж. Трикетт, М. Дэйви и Дж. К. Мюррелл. 1994. Утилизация метансульфоната новой метилотрофной бактерией включает необычную монооксигеназу. Microbiology (Лондон) 140 : 1419-1426. [Google Scholar]

24. Lee, R. F., and A. A. Benson. 1964. Метаболизм глицерил[ 35 S]сульфохинозида коралловым деревом, Erythrina crista-galli , и люцерной, Medicago sativa . Биохим. Биофиз. Акта 261 : 35-37. [PubMed] [Google Scholar]

25. Marchesi, JR, T. Sato, AJ Weightman, TA Martin, JC Fry, SJ Hiom и WG Wade. 1998. Дизайн и оценка полезных специфических для бактерий праймеров для ПЦР, которые амплифицируют гены, кодирующие бактериальную 16S рРНК. заявл. Окружающая среда. микробиол. 64 : 795-799. [Бесплатная статья PMC] [PubMed] [Google Scholar]

1998. Дизайн и оценка полезных специфических для бактерий праймеров для ПЦР, которые амплифицируют гены, кодирующие бактериальную 16S рРНК. заявл. Окружающая среда. микробиол. 64 : 795-799. [Бесплатная статья PMC] [PubMed] [Google Scholar]

26. Мартелли, Х., и А. А. Бенсон. 1964. Сульфоуглеводный обмен 1. Бактериальная продукция и утилизация сульфоацетата. Биохим. Биофиз. Акта 93 : 169-171. [PubMed] [Google Scholar]

27. Martensen, TM, and TE Mansour. 1976. Фруктозо-1-фосфат-6-сульфат как альтернативный субстрат для альдолазы и фруктозо-1,6-дифосфатазы. Биохим. Биофиз. Рез. коммун. 69 : 844-851. [PubMed] [Google Scholar]

28. Мадд, Дж. Б. и К. Ф. Клеппингер-Спарас. 1987. Сульфолипиды, с. 275-288. В П. К. Штумпф (ред.), Биохимия растений, т. 1, с. 9. Academic Press, Нью-Йорк, штат Нью-Йорк 9.0003

29. Пью, К., А. Б. Рой, Г. Ф. Уайт и Дж. Л. Харвуд. 1997. Как метаболизируются сульфолипиды? п. 104-106. В Дж. П. Уильямс, М. У. Хан и Н. В. Лем (ред.), Физиология, биохимия и молекулярная биология растений. Клувер, Дордрехт, Нидерланды.

Ф. Уайт и Дж. Л. Харвуд. 1997. Как метаболизируются сульфолипиды? п. 104-106. В Дж. П. Уильямс, М. У. Хан и Н. В. Лем (ред.), Физиология, биохимия и молекулярная биология растений. Клувер, Дордрехт, Нидерланды.

30. Пью, К. Э., А. Б. Рой, Т. Хоукс и Дж. Л. Харвуд. 1995. Новый путь синтеза растительного сульфолипида, сульфохиновозилдиацилглицерола. Биохим. Дж. 309 : 513-519. [Бесплатная статья PMC] [PubMed] [Google Scholar]

31. Квик, А., Н. Дж. Рассел, С. Г. Хейлз и Г. Ф. Уайт. 1994. Биоразложение сульфосукцината: прямое десульфирование вторичного сульфоната. Микробиология (Лондон) 140 : 2991-2998. [PubMed] [Google Scholar]

32. Романо А. Х. и Т. Конвей. 1996. Эволюция путей метаболизма углеводов. Рез. микробиол. 147 : 448-455. [PubMed] [Google Scholar]

33. Рой, А. Б., А. Дж. Эллис, Г. Ф. Уайт и Дж. Л. Харвуд. 2000. Микробная деградация растительных сульфолипидов. Биохим. соц. Транс. 28 : 781-783. [PubMed] [Google Scholar]

Микробная деградация растительных сульфолипидов. Биохим. соц. Транс. 28 : 781-783. [PubMed] [Google Scholar]

34. Рой, А. Б., и М. Дж. Э. Хьюлинс. 1997. Сульфохиноза и ее альдоновая кислота: их получение и окисление перйодатом до сульфоацетальдегида. углевод. Рез. 302 : 113-117. [Google Scholar]

35. Санда С., Т. Леустек, М. Дж. Тейзен, Р. М. Гаравито и К. Беннинг. 2001. Рекомбинантный Arabidopsis SQD1 превращает UDP-глюкозу и сульфит в предшественник сульфолипидной головной группы UDP-сульфохиновозу in vitro . Дж. Биол. хим. 276 : 3941-3946. [PubMed] [Google Scholar]

36. Шнуг Э. и Э. Дж. Эванс. 1992 г. Мониторинг снабжения серой сельскохозяйственных культур в Северной Европе. Фитон-Энн. Рей Бот. 32 : 119-122.

37. Сибуя И. и А. А. Бенсон. 1961. Гидролиз α-сульфохинозидов β-галактозидазой. Природа 192 : 1186-1187. [Google Scholar]

Природа 192 : 1186-1187. [Google Scholar]

38. Сибуя И. и Э. Хасэ. 1965. Деградация и образование сульфолипида, происходящие одновременно с де- и регенерацией хлоропластов в клетках Chlorella protothecoides. Физиол клеток растений. 6 : 267-283. [Google Scholar]

39. Сибуя И., Т. Яги и А. А. Бенсон. 1963. Исследования микроводорослей и фотосинтезирующих бактерий, с. 627-636. Издательство Токийского университета, Токио, Япония.

40. Simons, J.A., J.L. Snoep, S. Feitz, M.J.T. Demattos и O.M. Neijssel. 1992. Анаэробный метаболизм 2-кетоглюконата Klebsiella pneumoniae NCTC-418, выращенных в культуре хемостата — участие пентозофосфатного пути. J. Gen. Microbiol. 138 : 423-428. [PubMed] [Google Scholar]

41. Sörbo, B. 1987. Сульфат: турбидиметрический и нефелометрический методы. Методы Энзимол. 14 : 3-6. [PubMed] [Академия Google]

[PubMed] [Академия Google]

42. Strickland, T.C., and J.W. Fitzgerald. 1983. Минерализация серы в сульфохиновозах лесными почвами. Почвенная биол. Биохим. 15 : 347-349. [Google Scholar]

43. Sturgeon, R. J. 1990. Monosaccharides, p. 1-37. In PM Dey (ed.), Methods in plant biochemistry, vol. 2. Academic Press, Лондон, Соединенное Королевство.

44. Тисс, Г. Дж. Э. и Т. Х. Вандерс. 1974. Первые шаги в деградации н- алкан-1-сульфонаты по Pseudomonas . Антони Левенгук 40 : 25-37. [PubMed] [Google Scholar]

45. Тун, Э. Дж., Э. С. Саймон, М. Д. Беднарски и Г. М. Уайтсайдс. 1989. Ферментативный синтез углеводов. Тетраэдр 45 : 5365-5422. [Google Scholar]

46. Van Lohuizen, O.E., and PE Verkade. 1959. Получение ряда α- и β-моноглицеридов и определение их чистоты с помощью йодной кислоты. Рекл. Трав. Чим. Пейс-Басл. бельг. 78 : 460-472. [Google Scholar]

Рекл. Трав. Чим. Пейс-Басл. бельг. 78 : 460-472. [Google Scholar]

47. Weinstein, C.L., and O.W. Griffith. 1988. Метаболизм цистеинсульфоната и β-сульфопирувата. Разделение между путями декарбоксилирования, трансаминирования и восстановления. Дж. Биол. хим. 263 : 37735-37743. [PubMed] [Google Scholar]

48. Wood, DA 1971. Спороношение в Bacillus subtilis. Появление сульфомолочной кислоты как маркера спорообразования. Биохим. Дж. 123 : 601-603. [Бесплатная статья PMC] [PubMed] [Google Scholar]

49. Yu, B., C. Xu, and C. Benning. 2002. Arabidopsis , нарушенный в SQD2, кодирующем сульфолипидсинтазу, нарушен при ограниченном по фосфатам росте. проц. Натл. акад. науч. США 99 : 5732-5737. [Бесплатная статья PMC] [PubMed] [Google Scholar]

50. Zhao, FJ, MJ Hawkesford, and S.P. McGrath. 1999. Ассимиляция серы и влияние на урожайность и качество пшеницы.