Бухгалтерии 8 для индивидуальных предпринимателей (ИП) – Учет без забот

- Опубликовано 27.07.2015 14:21

- Автор: Administrator

- Просмотров: 48801

В предыдущих статьях, посвященных настройкам учетной политики, рассматривались настройки для юридического лица при разных системах налогообложения. Не хочется никого обижать, оставляя без внимания, поэтому в данной статье мы рассмотрим, как будет выглядеть настройка учетной политики для индивидуального предпринимателя.

Итак, выбрав другой вид организации, замечаем прибавление кнопок в разделе «Учетная политика», касающихся систем налогообложения. Так как индивидуальный предприниматель помимо общей и упрощенной системы налогообложения может находиться и на патентной, и на ЕНВД.

Если индивидуальный предприниматель применяет ОСН, то появляется закладка «Доходы и расходы ИП».

Здесь нужно определить основной вид деятельности, выбирая из одноименного справочника.

Параллельно из этой формы можно создать необходимый вид, указав характер деятельности и перечень номенклатурных групп. Данные этого справочника нужны при формировании «Книги учета доходов и расходов предпринимателя»

Если предприниматель осуществляет несколько видов деятельности, то в позиции «Книга учета доходов и расходов ведется по нескольким видам деятельности» необходимо поставить флажок. Тогда гиперссылка «Все виды деятельности» становится активной, переходим по ней и заполняем справочник.

Ниже по кнопке «Учет доходов» можно настроить, когда авансы будут включаться в доходы.

На выбор предлагается либо включать в момент реализации, то есть признание дохода происходит в том периоде, когда происходит реализация. Либо только в периоде фактического получения, в этом случае, если предприниматель ведет несколько видов деятельности, требуется указать тот вид деятельности, по которому происходит такой тип включения.

И последнее, что настраиваем на этой закладке — учет расходов.

В открывшемся по кнопке окне видим список событий, при которых признаются материальные расходы. Дополнительно можно отметить условие «Получение дохода от реализации», в таком случае выбираем еще и период признания материальных расходов.

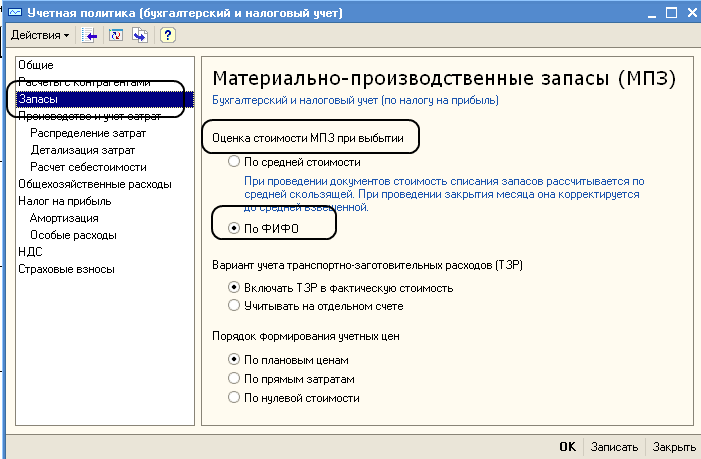

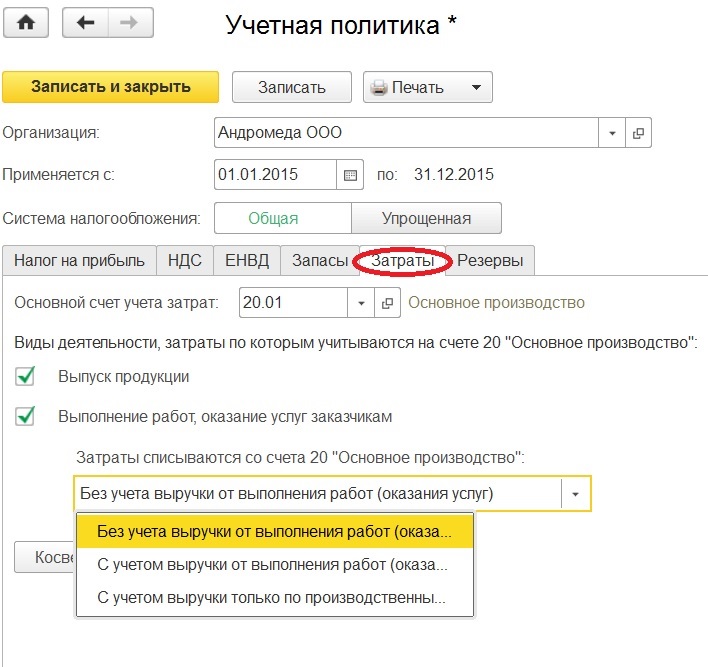

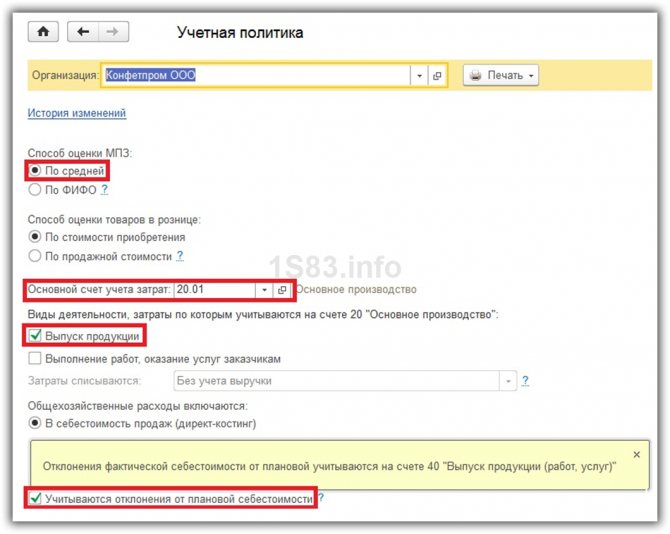

Заполнение закладок «НДС», «Запасы» и «Затраты» аналогично заполнению учетной политики для организаций на ОСН, которое рассмотрено в статье Настройка учетной политики в 1С: Бухгалтерии предприятия 8 для организаций на ОСН. Единственное — способ оценки МПЗ может быть только «ФИФО».

На закладке «Патенты и ЕНВД» отмечаем флажками, есть ли совмещение с патентной системой налогообложения или с ЕНВД, и если есть, то выбираем базу распределения расходов по видам деятельности.

При постановке флажка в позиции «Предприниматель применяет патентную систему налогообложения» активизируется гиперссылка «Патенты» и можно создать патенты по кнопке.

Следующая закладка «Страховые взносы», на ней видим фонды в которые предприниматель обязательно уплачивает взносы — это ПФР и ФФОМС. Отмечаем флажком ФСС, если предприниматель добровольно вступил в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Отмечаем флажком ФСС, если предприниматель добровольно вступил в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Это что касается индивидуального предпринимателя, применяющего ОСН, если система налогообложения упрощенная, то настройка будет выглядеть следующим образом.

Можем заметить, что закладка «УСН» соответствует закладке «УСН» при настройке учетной политике для организаций, так же как и закладки «Запасы» и «Затраты», поэтому при необходимости обращаемся к статье Настройка учетной политики в 1С: Бухгалтерии предприятия 8 для организаций на УСН. При изменении системы налогообложения на закладке «Патенты и ЕНВД» появился метод распределения расходов и изменился выбор базы распределения расходов по видам деятельности.

При выборе патентной системы налогообложения появляется закладка «Патенты», необходимая для заполнения одноименного справочника.

Если выбираем только ЕНВД, то остаются три основные закладки, о заполнение которых говорилось выше.

Автор статьи: Кристина Саввина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Учетная политика в 1С: БП: изменения в 2022 году

На что влияют настройки учетной политики в 1С?

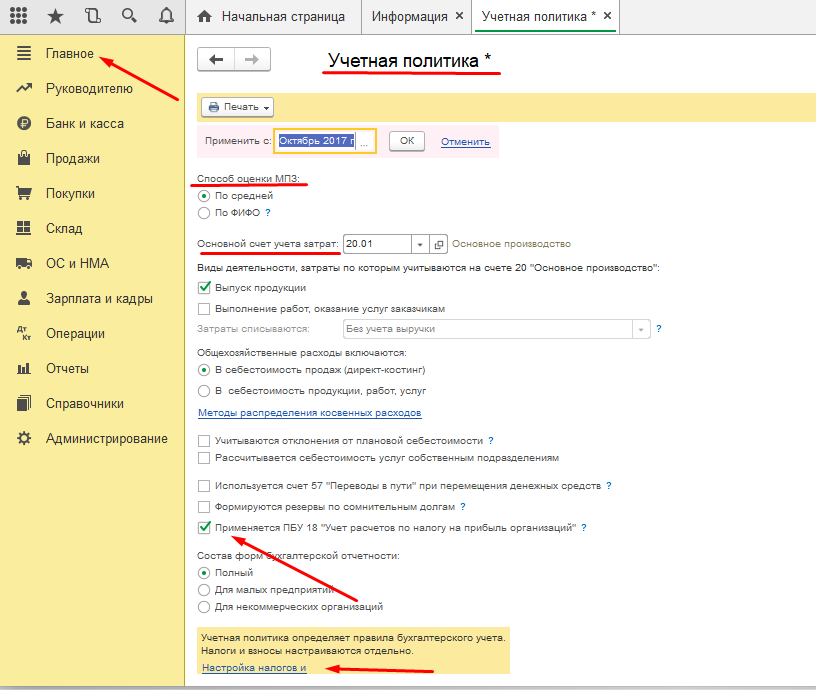

В программе 1С: Бухгалтерия предусмотрена возможность ведения учетной политики по бухгалтерскому и налоговому учету. Чтобы изменить учетную политику для целей бухгалтерского учета, откройте раздел «Главное» и выберите пункт «Учетная политика», а для налогового учета – перейдите в раздел «Главное», выберите пункт «Налоги и отчеты». Или же на странице учетной политики, перейдите по ссылке «Настройка налогов и отчетов».

От того, как вы заполните информацию по учетной политике зависит многое: как программа будет закрывать счета (в основном это касается 20-тых счетов), какие расчеты будет считать косвенными и прямыми и т. д.

Поэтому мы советуем не пренебрегать данными настройками и тщательно их проверять каждый год. Множество различных ошибок возникает при закрытии месяца, и это напрямую зависит от настроек учетной политики. Если вы столкнетесь с ошибкой в середине или в конце года, то при изменении учетной политики необходимо перепровести все документы с начала года. Это довольно трудный процесс, так как уже закрыты месяцы и сдана вся отчетность.

Если вы столкнетесь с ошибкой в середине или в конце года, то при изменении учетной политики необходимо перепровести все документы с начала года. Это довольно трудный процесс, так как уже закрыты месяцы и сдана вся отчетность.

Если вы хотите узнать, как закрыть месяц в программе 1С: Бухгалтерия, то мы рекомендуем вам ознакомиться с этой инструкцией.

Как изменилась учетная политика в 2022 году в программе 1С: Бухгалтерия?

В программе 1С: Бухгалтерия изменились настройки учета затрат учетной политики: отсутствуют галочки «выпуск продукции» и «выполнение работ / оказание услуг».

Теперь необходимо указать счета, которые используются для учета затрат, основной счет и далее по каждому счету добавить необходимые настройки. Мы с клиентами столкнулись с ошибкой, что не закрывается 20 счет, и в таких случаях всегда нужно смотреть учетную политику.

В предыдущей версии учетной политики у поля «Затраты списываются» был выпадающий список выбора:

- без учета выручки;

- с учетом всей выручки;

- с учетом выручки только по производственным услугам.

В новой версии учетной политики это настраивается в учете незавершенного производства. У нас здесь также есть три варианта, под каждым из них указано краткое описание, которое помогает определиться с выбором.

- Вариант «Не ведется». Выбираем, если нужно чтобы 20 счет каждый месяц закрывался полностью. Способ «Не ведется» рекомендуется использовать по умолчанию, он подходит для тех, кто незавершенное производство не использует.

- Вариант «Ведется без инвентаризации». Выбираем, если нужно, чтобы 20 счет закрывался по тем номенклатурным группам, где есть выручка от выполнения работ или оказания услуг. Здесь вы можете, если это необходимо, ввести документ «Инвентаризация незавершенного производства».

- Вариант «Ведется по результатам инвентаризации». Выбираем для тех случаев, когда закрытие 20 счета происходит с помощью документа «Инвентаризация незавершенного производства». Если данный документ в базе не проведен, то выручка текущего месяца учитываться не будет при закрытии месяца, и месяц закроется полностью.

Здесь же, чуть ниже, в старой версии учетной политики была расположена ссылка «Методы распределения косвенных расходов», и при закрытии месяца 25 и 26 счета могли не закрыться. В новой версии учетной политики такая настройка осталась только у счета 25. Поэтому, скорее всего, с такими ошибками пользователи больше сталкиваться не будут.

Внизу вы увидите кнопку «Восстановить автоматические настройки». С ее помощью вы в любой момент можете вернуть автоматические настройки учетной политики.

Теперь на 20 счете вы можете самостоятельно выбирать список субконто, которые вам необходимы (обычно это продукция). Поставьте галочку рядом с этим полем, либо добавьте новые счета в плане счетов. Для этого перейдите в план счетов, выберите 20 счет и нажмите на кнопку «Добавить».

В разделе «Налог на прибыль» появился новый переключатель «Способ формирования стоимости продукции, работ, услуг». Здесь вы увидите два пункта:

- по правилам бухгалтерского учета;

- ручная настройка.

При ручной настройке есть перечень прямых расходов, которые необходимо заполнить, как и в старой версии. В результате, 20 счет закрывается либо на 90.02 при прямых затратах, либо на 90.08 при косвенных затратах.

Если же вы выберите пункт «По правилам бухгалтерского учета», то заполнять перечень вам не нужно, программа его определит в соответствии с учетной политикой по бухгалтерскому учету.

Как новая учетная политика повлияет на закрытие месяца?

На закрытие 20 счета влияют настройки учетной политики по бухгалтерскому учету, в части незавершенного производства. Если вам необходимо, чтобы счет закрывался полностью каждый месяц, то нужно указать, что учет незавершенного производства не ведется.

Если вы выбираете второй или третий варианты, то нужно обратить внимание на документ «Инвентаризация НЗП», так как он имеет большое значение.

Также на закрытие 20 счета в части распределения расходов на прямые и косвенные, влияют настройки учетной политики по налоговому учету. При ручной настройке – там должен быть заполнен перечень прямых расходов.

При ручной настройке – там должен быть заполнен перечень прямых расходов.

Посмотреть видеоинструкцию «Новая учетная политика в 1С. Что изменилось в 2022» вы можете на нашем канале 42Clouds — 1С Онлайн.

Приятного просмотра!

Предупреждение о финансовой отчетности 20-6, Вопросы учета и отчетности SEC для операций SPAC (2 октября 2020 г.; последнее обновление 11 апреля 2022 г.)

1

Источник: Breheny, et al, «SEC предлагает значительные изменения в правилах» Влияет на SPAC», Skadden.com.

2

Предлагаемый выпуск правил SEC № 33-11048, специальное назначение

Приобретающие компании, подставные компании и

Прогнозы.

3

Для названий стандартов бухгалтерского учета FASB Ссылки на кодификацию (ASC), см. Deloitte’s «Названия тем и подтем в FASB Стандарты бухгалтерского учета Кодификация».

4

Прямые и дополнительные затраты, связанные с предложения, которые выплачиваются третьим сторонам, должны быть отнесены к связанные автономные финансовые инструменты после распределение выручки обсуждается здесь (см. Учет затрат на выпуск раздел для получения дополнительной информации).

5

Классификация публичных ордеров и

Акции класса А обсуждаются ниже. В ходе обсуждения

распределение выручки, предполагается, что акции класса А

классифицируются как долевые инструменты.

В ходе обсуждения

распределение выручки, предполагается, что акции класса А

классифицируются как долевые инструменты.

6

Акции класса B обычно конвертируются в акции класса A Акции при слиянии SPAC с целью. В некоторых случаях, владельцы могут принять решение конвертировать акции класса B в класс A Акции до завершения объединения бизнеса. Однако, такое преобразование обычно не меняет того факта, что акции, принадлежащие спонсору и его аффилированным лицам, не имеют права выкупа или права на участие в распределении выручки при ликвидации SPAC.

7

Публичные варранты обычно соответствуют характеристикам

производный инструмент в ASC 815-10-15-83. Тем не менее, руководство

в ASC 815-40 должны применяться независимо от того,

ордера содержат все характеристики в ASC 815-10-15-83.

Тем не менее, руководство

в ASC 815-40 должны применяться независимо от того,

ордера содержат все характеристики в ASC 815-10-15-83.

8

Публичные ордера могут также содержать положение что позволяет SPAC вызывать их по цене 0,01 доллара за варрант, если справедливая стоимость акций класса А превышает 18,00 долларов США за определенное количество торговых дней. Эта функция только считается непредвиденным обстоятельством учений, поскольку оно не изменить условия расчетов.

9

Обратите внимание, что в этом примере «Обыкновенные акции»

относится к акциям класса А SPAC. После слияния

SPAC с целью, Обыкновенные акции относятся либо к (1)

единый класс обыкновенных акций объединенного предприятия или

(2) обыкновенные акции класса А, если объединенное предприятие

несколько классов обыкновенных акций.

10

Также допускается классифицировать Варранты как обязательства при условии, что выбранный подход применяется последовательно ко всем инструментам с таким Особенности.

11

В примере разница возникает из-за ссылки на статью 6 варрантное соглашение, в котором поясняется, что Варранты подлежат погашению (т. е. принудительному упражнения), в то время как ордера на частное размещение нет.

12

Как обсуждалось выше, в этом разделе предполагается

что ордера на частное размещение не входят в сферу

ASC 718. Если ордер на частное размещение находится в пределах

сферы действия ASC 718, классификация будет определяться

на основе руководства по классификации в ASC 718. В

эти обстоятельства, если владелец не имеет постоянной службы

требование после слияния SPAC с целью и

операция учитывается как обратная рекапитализация,

объединенная компания должна пересмотреть бухгалтерский учет

классификация ордера на частное размещение по состоянию на

дата присоединения к SPAC в соответствии с

руководство по классификации в ASC 480-10 и ASC 815-40.

Если ордер на частное размещение находится в пределах

сферы действия ASC 718, классификация будет определяться

на основе руководства по классификации в ASC 718. В

эти обстоятельства, если владелец не имеет постоянной службы

требование после слияния SPAC с целью и

операция учитывается как обратная рекапитализация,

объединенная компания должна пересмотреть бухгалтерский учет

классификация ордера на частное размещение по состоянию на

дата присоединения к SPAC в соответствии с

руководство по классификации в ASC 480-10 и ASC 815-40.

13

Заключенные соглашения о доходах

со всеми акционерами цели на пропорциональной основе

основе рассматриваются как дивиденды. В результате это

приемлемо признать суммы, отнесенные на

эти договоренности в справедливости.

В результате это

приемлемо признать суммы, отнесенные на

эти договоренности в справедливости.

14

См. сноску 13.

15

Могут быть другие опционы или варранты на акции, которые ранее выпущенные SPAC или целью, которые остаются непогашенными после слияния. Хотя многие аспекты бухгалтерского учета, рассмотренные в этом разделе, имеют отношение к этим инструментам, обсуждение в этом разделе сосредоточены на механизмах заработка.

16

Как правило, соглашение о заработке подлежит

ASC 718, если в дополнение к соблюдению одного или нескольких уровней цен на акции или

других условиях, держатель должен предоставлять услуги комбинированному

компании после даты слияния. Таким образом, организации должны учитывать

должен ли контрагент по соглашению оказывать услуги

объединенная компания, чтобы получить награду. Для получения дополнительной информации см.

на основе акций

Раздел «Соображения об оплате».

Таким образом, организации должны учитывать

должен ли контрагент по соглашению оказывать услуги

объединенная компания, чтобы получить награду. Для получения дополнительной информации см.

на основе акций

Раздел «Соображения об оплате».

17

Контракты, содержащие только передачу ограничения, которые теряют силу по прошествии времени, считаются находящиеся в обращении акции и не подлежат данной оценке. В качестве обсуждалось выше, эти договоренности учитываются как размещенные акции в отличие от инструментов, привязанных к акциям.

18

Источник: https://www.sec.gov/corpfin/announcement/draft-registration-statement-processing-procedures-expanded.

Сопоставление и изменение свойств бухгалтерских доходов за последние 40 лет

Пропустить пункт назначения

Основные статьи| 01 ноября 2008 г.

Дичев Илья Дмитриевич;

Вики Вей Тан

Обзор бухгалтерского учета (2008) 83 (6): 1425–1460.

https://doi.org/10.2308/accr.2008.83.6.1425

- Просмотры

- Содержание артикула

- Рисунки и таблицы

- Видео

- Аудио

- Дополнительные данные

- Экспертная оценка

- Делиться

- MailTo

- Твиттер

- Инструменты

Получить разрешения

Иконка Цитировать Цитировать

- Поиск по сайту

Citation

Илья Д. Дичев, Вики Вей Танг; Сопоставление и изменение свойств бухгалтерских доходов за последние 40 лет. Бухгалтерский обзор 1 ноября 2008 г.; 83 (6): 1425–1460. doi: https://doi.org/10.2308/accr.2008.83.6.1425

Дичев, Вики Вей Танг; Сопоставление и изменение свойств бухгалтерских доходов за последние 40 лет. Бухгалтерский обзор 1 ноября 2008 г.; 83 (6): 1425–1460. doi: https://doi.org/10.2308/accr.2008.83.6.1425

Скачать файл цитирования:

- Рис (Зотеро)

- Менеджер ссылок

- EasyBib

- Подставки для книг

- Менделей

- Бумаги

- КонецПримечание

- РефВоркс

- Бибтекс

РЕФЕРАТ: Мы представляем теорию о том, что плохое соответствие проявляется как шум в экономическом отношении авансирования расходов для получения доходов. В результате плохое соответствие снижает корреляцию между одновременными доходами и расходами, увеличивает волатильность доходов, снижает постоянство доходов и вызывает отрицательную автокорреляцию в изменениях доходов.